Likwidacja OFE. Co lepsze: nowe IKE czy ZUS?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 21:33 — 23.6MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Likwidacja OFE oznacza, że najpóźniej 2 sierpnia 2021 musisz zdecydować, czy Twoje pieniądze trafią automatycznie na specjalne IKE, czy zasilą konto w ZUS. Która opcja będzie dla Ciebie najlepsza? Ponieważ mamy nowy projekt ustawy likwidującej OFE, w tym artykule postaram się krótko wyjaśnić, czego właściwie dotyczy ten wybór. Pokażę też, co przemawia za ZUS-em, a co za IKE. Podzielę się też z Wami informacją, jakiego wyboru zamierzam dokonać sam.

Na grupie inwestycyjnej czytelników Finansowej Fortecy temat OFE przewija się już od kilku miesięcy. Zmiana ustawy rodzi nowe wątpliwości. Wiele osób zastanawia się co zrobić i jak podjąć dobrą decyzję. Dlatego na potrzeby tego artykułu prześwietliłem najnowszy projekt ustawy i wyciągnąłem dla Was kluczowe zapisy. Mam wielką nadzieję, że po przeczytaniu tego artykułu każdy z moich Czytelników będzie w stanie podjąć świadomą decyzję, co zrobić ze swoimi środkami zgromadzonymi w OFE.

Ponieważ po publikacji artykułu zadaliście mi dużo dodatkowych i szczegółowych pytań, zwróciłem się do Ministerstwa Funduszy i Polityki Regionalnej, które opracowało projekt Ustawy. Mam już komplet odpowiedzi, zatem w dalszej części artykułu znajdziecie też jego uzupełnienie o dodatkowe informacje (różnice między kontem i subkontem w ZUS, wysokość opłat w OFE i nowych IKE, kwestia emerytury minimalnej, itp). Dziękuję za Wasze zaangażowanie – w miarę napływu kolejnych pytań będę się starał uzupełniać dla Was artykuł 😊

Esencję wiedzy zobaczysz na poniższym filmie, a w artykule pod filmem znajdziesz więcej informacji:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Co się stanie, jeśli nie podejmiesz żadnej decyzji?

Nie robiąc nic, w praktyce wybierasz opcję domyślną. Pieniądze zgromadzone przez Ciebie w OFE automatycznie zostaną zaksięgowane na specjalnym IKE – czyli Indywidualnym Koncie Emerytalnym. Ale niestety, nie wszystkie…

15% haraczu dla Państwa

Dlaczego? Bo zapłacisz 15% haraczu dla Państwa w formie tzw. opłaty przekształceniowej. „Oddamy te pieniądze Polakom” – mówił w marcu 2019 roku premier Morawiecki. Okazuje się jednak, że nie wszystkie. W zamian za przekształcenie OFE w IKE miłościwie nam panujący pobiorą prowizję w wysokości 15% aktywów. W OFE jest dzisiaj ok. 147 mld złotych, a zakłada, że połowa Polaków nie podejmie żadnej decyzji, wybierając w ten sposób domyślnie IKE. Szacowany zastrzyk gotówki do budżetu Państwa z tytułu tych 15% prowizji może więc wynieść około 11 mld złotych. Ładna sumka. Co jeszcze musisz wiedzieć?

Pieniądze są Twoje, ale dopiero na emeryturze

Pieniądze na nowym IKE są Twoje, ale będziesz mógł z nich skorzystać dopiero na emeryturze. Przede wszystkim warto zaznaczyć, że w projekcie ustawy pojawił się jednoznaczny zapis, że te pieniądze od teraz będą Twoją prywatną własnością (w przeciwieństwie do środków ulokowanych w OFE, które stanowią środki publiczne). Dokładny zapis w art. projektu ustawy dotyczący prywatności środków po likwidacji OFE brzmi tak:

„(…) środki zgromadzone na rachunku członka otwartego funduszu emerytalnego, który nie złożył deklaracji, (…), stają się środkami zgromadzonymi na indywidualnym koncie emerytalnym(…) na tym indywidualnym koncie emerytalnym i nie mogą stanowić przedmiotu transferu do budżetu państwa”.

To dobre wieści. Nie licz jednak na to, że będziesz mógł te środki sobie od razu wypłacić. Możesz tego dokonać dopiero po osiągnięciu wieku emerytalnego: 60 lat w przypadku kobiet i 65 lat w przypadku mężczyzn. A co się będzie działo do tego czasu?

Pieniądze będą inwestowane. Ale głównie w spółki z GPW

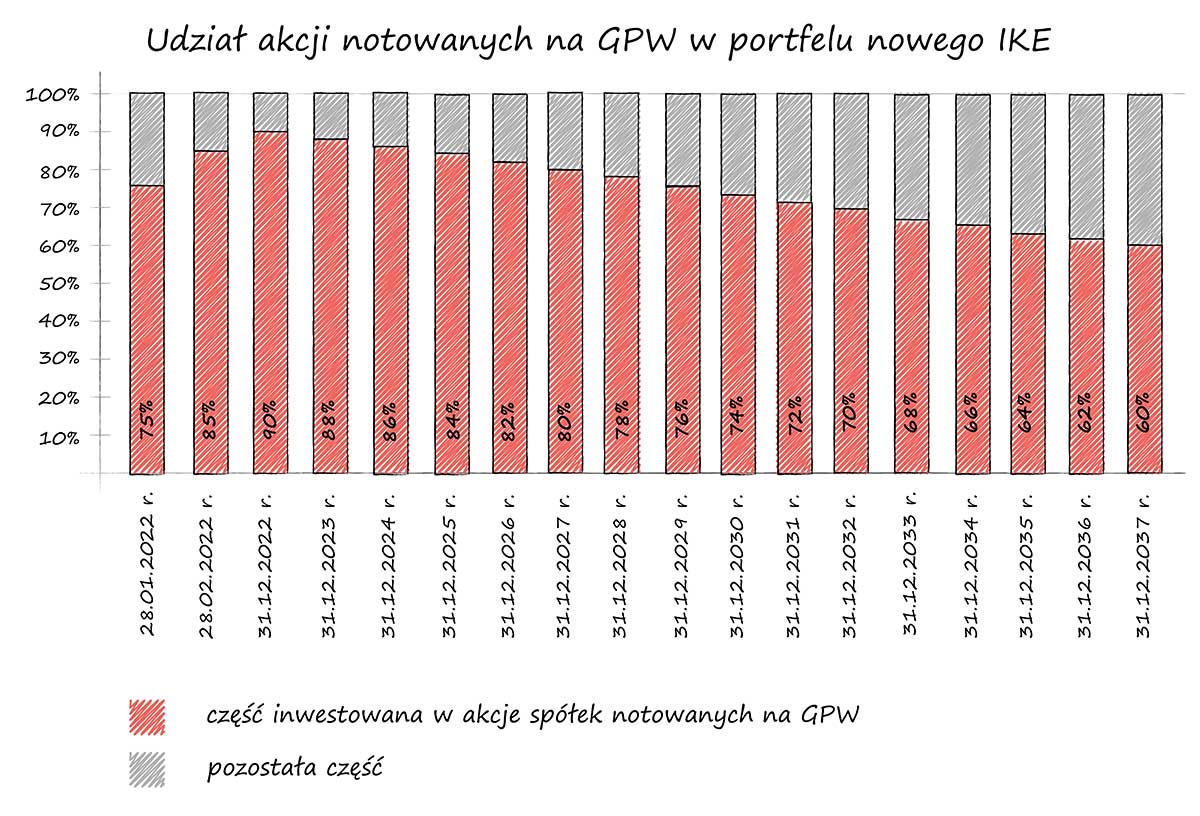

Od momentu przekształcenia OFE w IKE – środki na nowym IKE będą inwestowane. W jaki sposób? Ustawa narzuca konkretne limity. Wynika z nich, że większość ma być inwestowana w akcje spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Będzie to minimum 90% w grudniu 2022 r., 88% w grudniu 2023 r. i tak będzie to sobie stopniowo malało, jak na grafice poniżej.

Na 5 lat przed osiągnięciem przez Ciebie wieku emerytalnego środki trafią na specjalny subfundusz przedemerytalny, który z założenia ma być bardziej bezpieczny. Akcje mogą stanowić w nim maksymalnie 15%, a pozostała część będzie inwestowana w papiery dłużne. Jeśli zaś chodzi o możliwość inwestowania za granicą, to w aktywa w walutach obcych może być inwestowane maksymalnie 30%. A zatem – inwestujemy w większości na polskiej giełdzie.

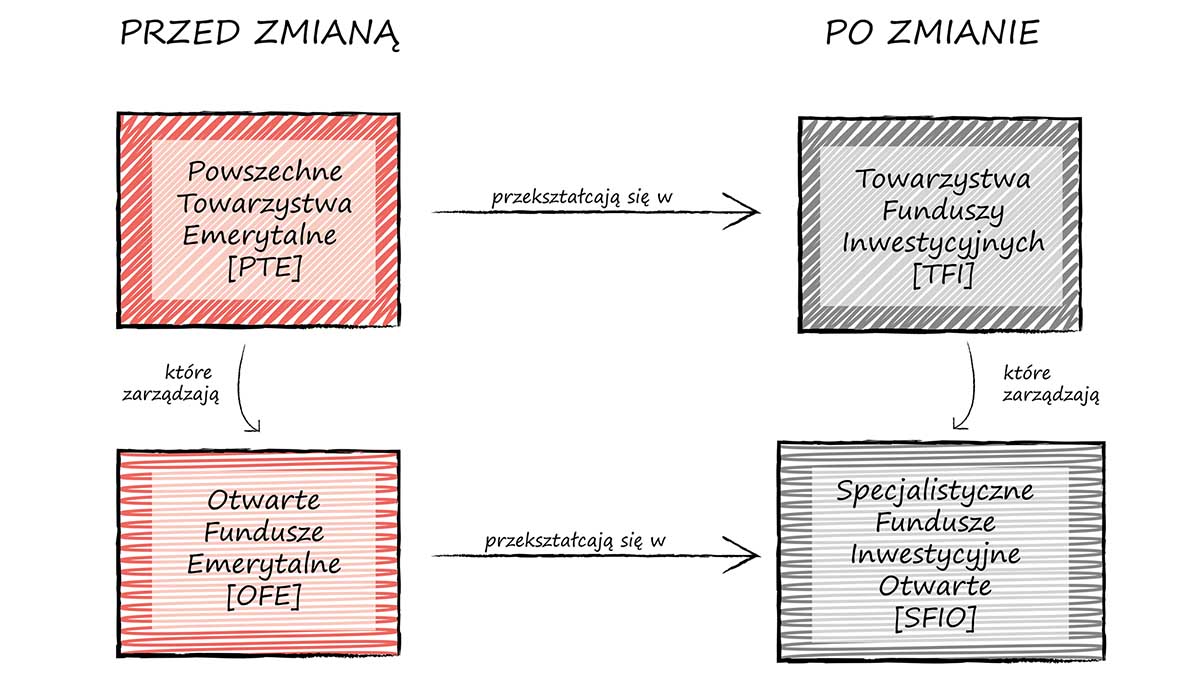

Likwidacja OFE – kto będzie inwestował nasze środki?

Ci sami ludzie i te same firmy, które dziś zarządzają środkami w OFE. Zmiana będzie kosmetyczna. PTE – czyli Powszechne Towarzystwa Emerytalne, zmienią nazwę na TFI – czyli Towarzystwa Funduszy Inwestycyjnych i po tej zmianie – zamiast zarządzać OFE, będą zarządzać środkami w ramach nowego IKE. Na rynku dojdzie z pewnością do kilku fuzji i przejęć, bo jeśli z systemu odpłynie dużo pieniędzy, to firmy z małymi aktywami staną się nierentowne. Jednak co do zasady – będą to te same instytucje, z tymi samymi zarządzającymi, zarządami, siedzibami, itd.

Co po osiągnięciu wieku emerytalnego?

To teraz zobaczmy, co ma się stać po osiągnięciu wieku emerytalnego. Jeśli doczekasz emerytury, będziesz mógł wypłacić uzbierane na nowym IKE środki. Zrobisz to jednorazowo lub w ratach. Od wypłacanego kapitału i wypracowanych zysków nie zapłacisz wtedy żadnych podatków ani danin na rzecz państwa, bo zapłaciłeś już wcześniej 15% haraczu. A co jeśli po drodze umrzesz? Rodzinie z pewnością będzie bardzo przykro. Ale pewnie kiedyś się pocieszą, szczególnie że środki zgromadzone na nowym IKE są dziedziczone.

Zaraz, zaraz, ale ja mam już IKE!

Jak pewnie wiesz, do tej pory możliwe było posiadanie tylko jednego IKE. Czy w związku z tym środki z OFE zostaną przelane na już posiadane rachunki? Niestety nie. Jeśli – podobnie jak ja – posiadasz już IKE, to nie ma to większego znaczenia. Od teraz będziesz mieć drugie IKE. Choć brzmi to jak solidna nieścisłość, po wejściu w życie ustawy, stanie się to faktem. Jeśli masz już IKE, to po przekształceniu OFE będziesz mieć dwa konta: stare IKE i nowe IKE.

Zasady gromadzenia środków na starym IKE nie ulegają zmianie i możesz z niego dalej swobodnie korzystać na takich samych zasadach, jak do tej pory. A jeśli nie masz jeszcze IKE – to państwo założy Ci automatycznie nowe IKE powstałe z przekształcenia OFE. W ten oto sposób Polska stanie się krajem przezornych obywateli, bo potencjalnie aż 15,4 mln Polaków może stać się posiadaczami co najmniej jednego Indywidualnego Konta Emerytalnego.

A jak wygląda opcja numer dwa – czyli przelanie środków z OFE do ZUS-u?

No dobrze, to teraz zobaczmy opcje nr dwa – czyli możliwość przekazania środków do ZUS-u. To, o czym pisałem wcześniej, czyli przeniesienie środków na IKE, dotyczy opcji domyślnej, która zadziała, jeśli niczego nie zrobisz. Możesz jednak dokonać innego wyboru i między 1 czerwca a 2 sierpnia 2021 roku złożyć w swoim OFE specjalne oświadczenie o przeniesieniu środków z OFE do ZUS-u. Co się wtedy stanie?

Po złożeniu oświadczenia OFE przekaże 100% Twoich aktywów do Zakładu Ubezpieczeń Społecznych, nie potrącając 15% haraczu. Następnie zostaną przeprowadzone dwie operacje:

(1) Równowartość 100% przekazanych środków zostanie dodana do salda Twojego konta w ZUS.

To jest konto, na którym zapisywana jest wartość wpłacanych przez Ciebie składek. Nie ma tam gotówki ani żadnych aktywów w postaci papierów wartościowych i nie podlega ono dziedziczeniu. To konto jest tylko elektronicznym zapisem przyszłego zobowiązania emerytalnego, jakie ZUS ma względem Ciebie. Stan tego zobowiązania ma być podstawą wyliczenia Twojej emerytury w przyszłości. Wszystkie wpłacane przez Ciebie składki do ZUS-u są natychmiast wypłacane dzisiejszym emerytom – zatem w ZUS-ie nie ma Twoich pieniędzy ani żadnych innych aktywów. I dokładnie taki sam los czeka aktywa finansowe przekazane z OFE do ZUS-u – one też nie zagrzeją tam miejsca.

(2) Gdy tylko ZUS zaewidencjonuje wartość tych aktywów – czyli głównie akcji, natychmiast przekaże je do Funduszu Rezerwy Demograficznej.

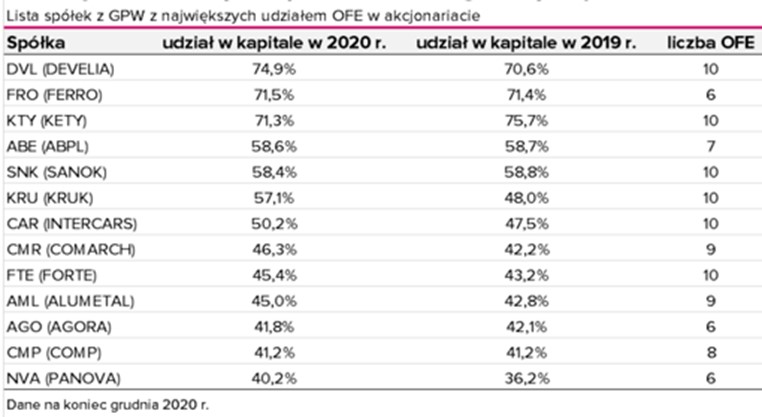

W ten sposób wydarzy się ciekawa sprawa. Wprawdzie Państwo nie potrąci sobie swojego 15% haraczu, ale za to stanie się właścicielem akcji. Dojdzie tym samym do częściowej nacjonalizacji wielu notowanych na GPW spółek, których głównymi udziałowcami były dotąd OFE. W tej tabelce możecie zobaczyć przykłady takich spółek.

Źródło: www.analizy.pl

Taka Agora – wydawca Gazety Wyborczej – za chwilę może stać się w ponad 40% spółką państwową. Albo KRUK – spółka windykacyjna – tutaj w hipotetycznym scenariuszu, w którym wszyscy Polacy wybiorą przelew środków do ZUS-u, teoretycznie aż 57% udziałów firmy może posiadać skarb Państwa. OFE były wielkimi inwestorami i takich spółek jest wiele.

Wyobrażasz sobie, ile intratnych posad w radach nadzorczych, w zarządach tych spółek i na kierowniczych stanowiskach znajdzie się teraz dla znajomych i przyjaciół królika? Aż strach pomyśleć, ilu ambitnych wójtów będzie się teraz mogło sprawdzić w biznesie jako prezesi spółek giełdowych! Ale zostawmy ten wątek i spójrzmy na sprawę z perspektywy indywidualnego uczestnika OFE.

Co się będzie działo z pieniędzmi w ZUS-ie?

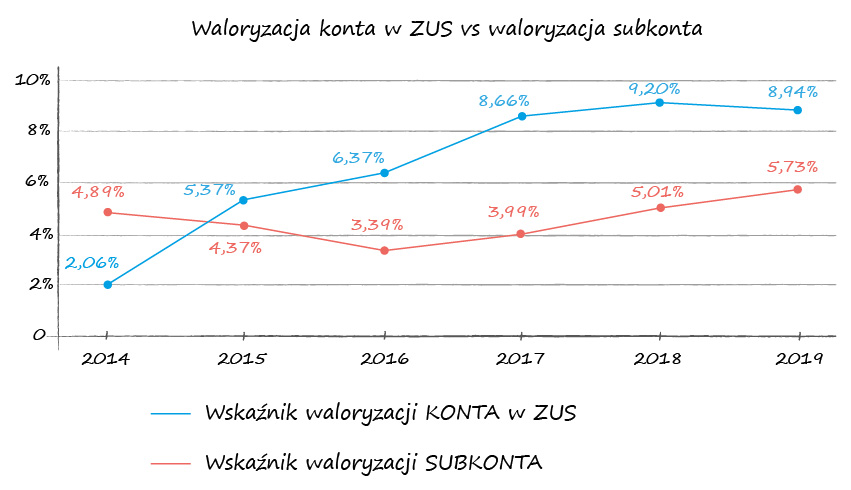

Co będzie się działo z pieniędzmi z OFE po przekazaniu ich do ZUS-u? Jak już wspomniałem wcześniej – z pieniędzmi nie będzie działo się nic, bo pieniędzy tam nie ma. Ale saldo Twojego konta w ZUS-ie – czyli wysokość przyszłego długu, jaki ZUS ma względem Ciebie – będzie co roku waloryzowane. Ponieważ emeryci to prężny i liczny elektorat, historyczne wskaźniki waloryzacji emerytur wyglądają bardzo atrakcyjnie i np. za okres 6 lat – od 2014 do 2019 skumulowana średnia roczna waloryzacja wyniosła 6,74%. Ten wynik pobił na głowę wyniki wypracowywane przez OFE, które przy kiepskiej koniunkturze na polskiej giełdzie w tych samych 6 latach wypracowały średnią roczną stopę zwrotu na poziomie 2,07%.

Źródło: Opracowanie własne na podstawie:

https://www.zus.pl/baza-wiedzy/skladki-wskazniki-odsetki/wskazniki/waloryzacja-skladki-i-kapitalu-poczatkowego/wskazniki-waloryzacji-rocznej;

stopa zwrotu z OFE – Analizy Online https://www.analizy.pl/index.php/blog-rafala-boguslawskiego/26870/likwidacja-ofe-co-wybrac-ike-czy-zus

Można zatem przyjąć, że, do ZUS-u nie tylko trafi większa kwota (100% wartości środków z OFE), ale dodatkowo będzie ona pomnażana bez względu na koniunkturę na giełdzie (zgodnie z obecnymi przepisami waloryzacja nie może być ujemna), a więc może będzie rosła szybciej, niż aktywa pozostawione w nowym IKE.

Warto jednak mieć z tyłu głowy dwie sprawy:

(1) W ZUS-ie pomnażana jest nie wartość aktywów, a kwota przyszłego zobowiązania ZUS-u względem Ciebie;

(2) nie ma żadnej gwarancji, że wysokość waloryzacji nadal będzie tak atrakcyjna, a zasady wyliczenia emerytur po drodze nie ulegną zmianie.

Nawet w uzasadnieniu do ustawy likwidującej OFE przytaczane są dające do myślenia fragmenty z orzeczeń Trybunału Konstytucyjnego, takie jak np.:

„(…) należy zauważyć, że poziom świadczeń z ubezpieczeń społecznych uzależniony jest od dostępnych środków finansowych. Państwo ma obowiązek podejmować działania, które zapewnią odpowiednie środki finansowe niezbędne dla realizacji konstytucyjnych praw socjalnych, ale musi przy tym uwzględniać sytuację gospodarczą i konieczność zapewnienia warunków rozwoju gospodarczego. Podejmowane przez państwo działania mające na celu zapewnienie środków finansowych na ubezpieczenia społeczne mają swoje granice”.

Innymi słowy, jeśli braknie pieniędzy na emerytury, to można zwyczajnie je obniżyć. W orzeczeniu przeczytamy:

„Zasada ochrony zaufania obywatela do państwa i stanowionego przezeń prawa nie wyklucza całkowicie dokonywania przez ustawodawcę przekształceń nabytych praw do emerytury lub renty, polegających na przykład na zmianach w metodzie ustalania wysokości przyszłych świadczeń”.

Czytając takie perełki, moja dość nikła wiara w wysoką emeryturę z ZUS-u, zachwiała się jeszcze bardziej. Ale do tego jeszcze wrócimy.

Kiedy będziesz mógł wypłacić środki z ZUS-u i ile podatku zapłacisz?

Dopiero wtedy, gdy przejdziesz na emeryturę. I oczywiście nie wypłacisz tych środków jednym strzałem – jak to ma miejsce w nowym IKE – tylko co miesiąc będziesz otrzymywać nieco wyższą emeryturę. O ile wyższą? To się okaże w przyszłości. I dodatkowa sprawa – od każdej wypłaty zapłacisz podatek PIT oraz składkę zdrowotną – dokładnie tak, jak robią to dzisiejsi emeryci. Nie mamy zatem 15% haraczu na wejściu, ale zapłacimy za to podatek przy wyjściu. Dziś stawki to 17% i 32%, a ile będzie w przyszłości? Kto wie – może w ogóle nie będzie podatku od emerytur?

Będziesz dostawać emeryturę do śmierci

Niewątpliwym plusem przeniesienia środków do ZUS-u jest jednak coś innego. Emeryturę z ZUS-u – bez względu na jej wysokość – będziesz otrzymywać aż do śmierci. Jeśli zatem pochodzisz z długowiecznej rodziny i dbasz o zdrowie – będziesz mógł otrzymywać emeryturę na długo po tym, gdy aktywa zgromadzone na nowym IKE już dawno się skończą.

Krótkie podsumowanie dwóch opcji po likwidacji OFE

Zróbmy teraz krótkie podsumowanie naszych dwóch opcji i zastanówmy się co, komu i kiedy może się bardziej opłacić.

Nowe IKE – wady i zalety

Jakie są wady takiego rozwiązania?

(1) haracz w wysokości 15% pobierany na starcie,

(2) stopy zwrotu w głównej mierze zależne od koniunktury na GPW,

(3) nie mamy wpływu na sposób inwestowania, bo jest on ustalony w ustawie,

(4) wypłacimy tylko tyle, ile wyniesie wartość rachunku.

A jakie są zalety?

(1) brak podatku przy wypłacie środków,

(2) wypłata nie zależy od stanu finansów ZUS,

(3) nie zależy też od niekorzystnej demografii,

(4) pieniądze są prywatne i mogą być dziedziczone,

(5) po przejściu na emeryturę możemy od razu wypłacić je jednorazowo,

(6) nie przyczyniamy się do nacjonalizacji firm.

Przelew środków z OFE do ZUS-u – wady i zalety

Zacznijmy od wad:

(1) podatek dochodowy i składka zdrowotna przy wypłacie,

(2) wypłata zależna od finansowej kondycji ZUS gdy będziemy na emeryturze,

(3) środki są „publiczne” – a zatem zasady gry mogą się zmienić, o czym świadczą przytaczane wyroki TK,

(4) brak wypłaty jednorazowej,

(5) państwo staje się właścicielem wielu prywatnych spółek.

Ale to rozwiązanie ma też sporo ważnych zalet:

(1) wartość całej przekazanej do ZUS-u kwoty ulega waloryzacji (nie potrąca się 15%),

(2) Potencjalnie dalsza wysoka waloryzacja wpłaconych składek,

(3) I przede wszystkim gwarancja wypłaty emerytury do końca życia.

I teraz pytanie za 1000 punktów:

Co się bardziej opłaca – nowe IKE czy przelew do ZUS-u?

Spójrzmy prawdzie w oczy. Liczba niewiadomych jest tak wielka, że dziś nie ma dobrego sposobu, aby z całą pewnością stwierdzić, która opcja okaże się lepsza w Twoim przypadku. Nie wiemy, jaką wysokość waloryzacji w ZUS-ie będą w przyszłości stosować politycy i nie wiemy, czy obecna lub któraś z kolejnych ekip rządzących nie zmieni sposobu liczenia emerytury na mniej korzystny. Wiemy tylko tyle, że dziś jest wysoka waloryzacja, a nawet prezenty w postaci 13. i 14. emerytury. Ale w lawinowym tempie rośnie też dług sektora finansów publicznych.

Z drugiej strony nie wiemy, jak zachowają się rynki finansowe i jakie stopy zwrotu wypracują nowe IKE. Szczególnie że są zmuszone zapisami ustawy do inwestowania znacznej części aktywów na GPW, a rola państwa w spółkach giełdowych z dużym prawdopodobieństwem w przyszłości wzrośnie. Pokuśmy się jednak o pewne ogólne wytyczne.

Dla kogo ZUS?

ZUS wydaje się sensowną opcją dla osób, które:

– wierzą w długotrwałą finansową stabilność tej instytucji,

– mają stosunkowo niewiele lat do emerytury (np. 10 lub mniej) – bo nie poniosą ryzyka rynkowego i skorzystają z wysokiej waloryzacji.

Jest jeszcze ostatni czynnik, na który niestety nie zawsze mamy wpływ:

Ta opcja z ogromnym prawdopodobieństwem opłaci się osobom długowiecznym.

Dla kogo nowe IKE?

A dla kogo lepszy będzie wybór nowego IKE? Dla osób, które:

– wierzą w przyszłość spółek notowanych na GPW,

– nie zakładają długiego życia po osiągnięciu wieku emerytalnego,

– odprowadzają do ZUS-u tak małe składki, że i tak będą miały minimalną emeryturę, do której państwo musi dopłacić. Wtedy środki na nowym IKE będą dla nich dodatkowym bonusem.

Nie ma sposobu, aby jednoznacznie określić, która opcja opłaci się bardziej po likwidacji OFE

Prawdę mówiąc – nie ma tutaj jednoznacznie słusznego wyboru, bo wszystko zależy od sytuacji na rynkach finansowych i jakości przyszłych polityków.

Na co ja się zdecydowałem?

Na moim OFE uzbierało się dotąd nieco ponad 50 tys. złotych przyznam szczerze, że bardzo kusi mnie opcja ZUS.

Dlaczego?

(1) Mam już dużo zainwestowanych środków na IKE, IKZE i w innych aktywach, które inwestuję zgodnie z zasadami opisanymi w Finansowej Fortecy – mogę pozwolić sobie na pewne ryzyko w tej kwestii.

(2) Wkurza mnie haracz w wysokości 15%, które muszę dzisiaj wyłożyć tylko po to, by sfinansować kolejne wydatki polityków.

(3) Obaj moi dziadkowie dożyli 95 roku życia i kusi mnie, aby dożyć setki.

Zadałem sobie jednak proste pytanie:

Czy gdybym miał dzisiaj 50 000 zł w gotówce, to wolałbym je wpłacić do ZUS-u, czy do nowego IKE?

Jako przedsiębiorca już dziś mogę odprowadzać znacznie wyższe składki do ZUS-u, a jednak wpłacam tylko minimalne, bo jakoś świetlana przyszłość tej instytucji do mnie nie przemawia. Dlaczego teraz miałbym postąpić inaczej?

I pewnie dlatego wybiorę IKE, a w 2042 roku wypłacę wszystko jedną transzą i zabiorę żonę na wakacje do Nowej Zelandii, albo (jeśli nie starczy pieniędzy) pod namiot na Mazury 😊 A przy okazji będę miał też trochę satysfakcji, że 21 lat wcześniej nie przyłożyłem ręki do nacjonalizacji polskich prywatnych biznesów.

To tyle moich opinii, a teraz pora na Wasze. W jaki sposób Wy podchodzicie do tego wyboru? Dajcie koniecznie znać w komentarzu – jestem bardzo ciekawy, jaka będzie Wasza decyzja.

Poniżej dodatkowe informacje, o które dopytywaliście po publikacji artykułu oraz kilka dodatkowych punktów w sekcji Q&A:

Czy środki na „nowym IKE” obniżą emeryturę minimalną?

Nie. W pierwotnym projekcie ustawy tak było, ale te zapisy zostały poprawione.

Emeryturę minimalną otrzymujemy, jeśli stan naszego konta i subkonta w ZUS byłby tak mały, że emerytura liczona według typowych zasad byłaby niższa, niż wynosi obecnie emerytura minimalna. W takiej sytuacji ZUS dopłaci nam różnicę.

Obecnie emeryturę minimalną mogą pobierać osoby, które spełniły równocześnie dwa warunki:

(1) osiągnęły wiek emerytalny (60 lat dla kobiet i 65 lat dla mężczyzn) oraz

(2) osiągnęły odpowiedni staż pracy (20 lat dla kobiet i 25 lat dla mężczyzn).

Do stażu pracy zalicza się zarówno okres składkowy, jak i nieskładkowy, ale na trzy lata składkowe można doliczyć tylko jeden rok nieskładkowy. Takim okresem nieskładkowym jest np. czas pobierania wynagrodzenia chorobowego, zasiłku chorobowego, opiekuńczego, świadczenia rehabilitacyjnego, nauki w szkole wyższej pod warunkiem jej ukończenia.

Były pomysły, aby do kwot, z którymi porównywana jest emerytura minimalna, zaliczać również wypłaty z „nowego IKE”. W takiej sytuacji w przypadku osób, które spodziewają się otrzymać tylko emeryturę minimalną, wybór IKE mógłby być niekorzystny.

Co na to ministerstwo?

W obecnej wersji projektu ustawy takiego zapisu nie ma. O co zresztą zapytałem wprost Ministerstwo Funduszy i Polityki Regionalnej, które ustawę o likwidacji OFE przygotowywało. Oto otrzymana odpowiedź z Ministerstwa:

„Obecnie projekt nie przewiduje takiego rozwiązania, które było prezentowane na wczesnym etapie prac nad projektem, że ewentualna emerytura minimalna pochodziła by “z dwóch źródeł”, z ZUS i z uwzględnionej do obliczeń wypłaty z IKE. Osoba spełniająca kryteria do uzyskania emerytury minimalnej (odpowiedni wiek i odpowiednia długość okresu odprowadzania składek) uzyska to świadczenie z ZUS, niezależnie od ewentualnych, należnej tej osobie wypłaty środków z IKE.”

Czy opłaca się wybór ZUS, jeśli spodziewasz się otrzymywać tylko emeryturę minimalną?

Opcja przekazania pieniędzy do ZUS nie opłaca się, jeśli przewidujesz, że będziesz otrzymywać emeryturę minimalną. Dlaczego? Jak pisałem powyżej, przy obliczaniu emerytury minimalnej nie uwzględnia się oszczędności zgromadzonych na nowym IKE. Oznacza to, że więcej uzyskasz, jeśli wybierzesz przekazanie środków z OFE na nowe IKE, ponieważ:

(1) skorzystasz z prawa do emerytury minimalnej w ZUS

(2) równocześnie będziesz mieć środki na „nowym IKE”

Gdzie właściwie będą trafiać składki emerytalne? Na konto w ZUS czy na subkonto?

Wszystko zależy od tego, czy zdecydujesz o wyborze przekazania środków z OFE do ZUS czy na „nowe IKE”.

Projekt ustawy zakłada, że gdy zdecydujesz się na przekazanie pieniędzy z OFE do „nowego IKE”, wówczas z przyszłych wypłat dalej będziesz zasilać subkonto w ZUS. Będzie tam wędrowało 7,3% podstawy wymiaru składek, czyli tyle samo, ile dzisiaj płacimy łącznie na OFE i subkonto w ZUS.

Natomiast, gdy wybierzesz opcję przekazania środków z OFE do ZUS, to wartość subkonta w ZUS nie będzie już dalej zasilana. Wszystkie nowe składki emerytalne w całości będą przekazywane na konto w ZUS.

Czym różni się konto w ZUS od subkonta w ZUS?

Środki za pisane na koncie w ZUS nie podlegają dziedziczeniu. Środki zapisane na subkoncie podlegają dziedziczeniu. Inaczej wygląda też sposób waloryzacji składek na koncie i subkoncie – co opisuję w kolejnych akapitach.

Co się stanie z kwotami zgromadzonymi już na subkoncie w ZUS?

Składki, które już zgromadziliśmy na subkoncie w ZUS, pozostają na nim. Niezależnie od tego, jaką decyzję podejmiemy co do pieniędzy z OFE. Oto odpowiedź z Ministerstwa Funduszy i Polityki Regionalnej, które ustawę o likwidacji OFE przygotowywało:

„W przypadku złożenia deklaracji o przeniesieniu środków do ZUS składki dotychczas zewidencjonowane na subkoncie pozostają bez zmian (ustawa OFE-IKE nie ingeruje wstecznie w subkonta). Natomiast gdy członek OFE wybierze ZUS, zmienia to regułę ewidencjonowania składek na subkoncie na przyszłość. W takiej sytuacji (gdy członek OFE wybrał przejście do ZUS) jego przyszłe składki będą ewidencjonowane w całości na koncie ubezpieczonego w ZUS, a nie na subkoncie.”

Jak wygląda waloryzacja konta w ZUS i subkonta?

Waloryzacja konta w ZUS i subkonta to dwie różne sprawy. Konto i subkonto waloryzuje się według różnych wskaźników.

Waloryzacja konta w ZUS zależy od: inflacji, tempa wzrostu płac i zmiany liczby osób pracujących.

Waloryzacja subkonta zależy natomiast od średniorocznego wzrostu PKB za ostatnich 5 lat.

Co ważne, waloryzacja nie może być ujemna. Czyli w jej wyniku stan konta w ZUS lub subkonta nie może ulec obniżeniu

Różnice pomiędzy waloryzacją konta w ZUS i subkonta są znaczące, o czym przekonacie się, porównując wskaźniki waloryzacji za ostatnie lata. Waloryzacja subkonta była niższa niż waloryzacja konta:

Źródło: Waloryzacja konta w ZUS; Waloryzacja subkonta

Poniżej znajdziecie jeszcze odpowiedzi na najczęściej pojawiające się pytania dotyczące likwidacji OFE.

[elementor-template id=”36431″]

Tyle ode mnie. Mam nadzieję, że artykuł pomoże Ci podjąć bardziej świadomą decyzję. O tym, czy decyzja ta okaże się bardziej rentowna od alternatywy, dowiemy się dopiero za wiele lat. Koniecznie daj znać w komentarzu, które rozwiązanie wydaje się w Twoim przypadku bardziej sensowne.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.