Twoja strategia inwestycyjna – jak ją przetestować?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 1:25:02 — 90.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Już dawno pogodziłem się z faktem, że nie ma żadnego skutecznego sposobu, aby przewidzieć przyszłość. Tymczasem piękno inwestowania polega na tym, że decyzje inwestycyjne podejmujemy DZIŚ, zaś ich efekty będziemy obserwować właśnie w PRZYSZŁOŚCI. Jak zatem sprawdzić, czy nasza strategia inwestycyjna ma sens? Paradoksalnie podpowiedź możemy znaleźć w PRZESZŁOŚCI, bo choć historia się nie powtarza, to jednak się rymuje.

Moim gościem jest dziś Jacek Lempart – architekt programista, podcaster, bloger finansowy i inwestor. Do swojego podcastu System Trader zaprasza najbardziej uznane osoby z branży finansowej, które dzielą się wiedzą najwyższej jakości. Poza podcastem publikuje też artykuły na tematy inwestycyjne. Jacek połączył swoją wiedzę programistyczną z zamiłowaniem do inwestowania i stworzył bardzo przydatną aplikację System Trader, która umożliwia przeprowadzanie historycznej analizy swojego portfela inwestycyjnego.

Dzięki niej możesz wykorzystać gotowe strategie długoterminowe i sprawdzić jak sobie radziły w ujęciu historycznym, na przykład podczas Wielkiego Kryzysu z roku 1929, potężnej bessy roku 2008, czy zeszłorocznej paniki wywołanej epidemią koronawirusa. Z pomocą tej aplikacji możesz również sprawdzić, jak Twoja obecna strategia inwestycyjna zachowywałaby się w różnych warunkach rynkowych. To jedno z narzędzi, które może Ci pomóc w skutecznym i bardziej świadomym inwestowaniu.

W naszej rozmowie poruszamy m.in. takie tematy:

✅ Czym się kierować przy wyborze strategii inwestycyjnej?

✅ Jak wykorzystać aplikację System Trader w inwestowaniu?

✅ Jak inwestować według planu, a nie emocji?

✅ Jak dane historyczne mogą Ci pomóc w inwestowaniu?

Zapraszam Cię serdecznie do obejrzenia filmu:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

A jeśli wolisz czytać, poniżej znajdziesz zapis naszej rozmowy:

Cześć, Jacek!

Cześć, Marcin, witam cię serdecznie.

Dziękuję ci bardzo serdecznie za przyjęcie zaproszenia. Proszę, opowiedz nam na wstępie kilka słów o sobie.

Nazywam się Jacek Lempart i z zawodu jestem architektem programistą – to jest moje podstawowe zajęcie, w tym się specjalizuję, ten kierunek studiowałem. Natomiast po godzinach jestem też podcasterem – dokładnie od 2018 r. W 2019 r. zacząłem do tej palety dokładać artykuły blogowe, których jest wciąż niewiele, nad czym nieco ubolewam, ponieważ chciałbym, aby było ich więcej. Podcasty są w języku polskim i angielskim, dlatego mam możliwość docierania do osób nie tylko w Polsce, ale i na świecie. Co do tej kolejności, że najpierw jestem programistą, a później podcasterem i blogerem, to myślę, że ona wkrótce się odwróci i będę mógł realizować się w roli programisty, ale w swoim własnym projekcie. Na końcu jestem oczywiście inwestorem. Mam swój portfel, którym zarządzam. Swoją rynkową przygodę zacząłem w 2005 r., najpierw od funduszy inwestycyjnych, później była próba sił na Giełdzie Papierów Wartościowych w Warszawie, a obecnie zarządzam rodzinnym IKE, IKZE. Prowadzę też rachunek zagraniczny, czyli u zagranicznego brokera, głównie z alokacją globalną.

Chyba każdy przeszedł taką ewolucję w fundusze, pojedyncze spółki itd., Mam wrażenie, że im dłużej ktoś inwestuje, tym bardziej przechodzi w stronę spokojniejszego inwestowania, niewymagającego bieżącego śledzenia wszystkich wyników, ale to tematy pewnie na przyszłość.

Co znajdziesz na blogu System Trader?

Zacznę od tego, że pracując nad swoją książką o inwestowaniu, czyli nad Finansową fortecą, zupełnie odciąłem się od zewnętrznego świata i pracowałem w czymś, co określałem mianem „trybu mnicha”. W ogóle nie zwracałem uwagi na to, co dzieje się wokół mnie, w naszej lokalnej blogosferze. Tymczasem pięknie rozwinęły się nowe, bardzo wartościowe blogi i podcasty, np. Inwestomat.eu Mateusza Samołyka, którego gościłem w poprzednim odcinku, czy właśnie twój blog, czyli blog i podcast System Trader. Opowiedz, proszę, co znajdą osoby odwiedzające Twój blog i skąd pomysł na nazwę System Trader.

Faktycznie często pojawia się pytanie o nazwę bloga. Za chwilę postaram się to wyjaśnić. Natomiast generalnie swoją działalność zacząłem od podcastu i moją misją było to, aby docierać do takich inwestorów, którzy posiadają już naprawdę duże, wręcz ogromne doświadczenie i zarazem też reputację. Czyli takie osoby, które mają uznane nazwisko i stanowią wiarygodne źródło wiedzy. Tak się składa, że większość tych osób pochodzi ze Stanów Zjednoczonych, co jest też naturalne, siłą rzeczy rynki kapitałowe w Stanach Zjednoczonych mają dużo dłuższą historię niż w Polsce. I są to osoby o różnym profilu, od profesjonalnych wręcz traderów – to wyjaśnia, dlaczego w moim podcaście pojawia się słowo trader – od inwestorów długoterminowych.

Obecnie takich odcinków międzynarodowych czy zagranicznych nagrałem 19. One są w języku angielskim, więc idą też w świat. Miałem przyjemność gościć takie osoby, jak chociażby Rick Ferri z Bogleheads czy Wes Gray z Alpha Architect – o uznanym nazwisku za wielką wodą i generalnie na świecie. Staram się też te wszystkie odcinki tłumaczyć na język polski, tak żeby słuchacze w Polsce mogli to sobie spokojnie przeczytać w formie tekstowej. Niestety na początku tego nie robiłem, więc nie wszystkie odcinki są w wersji polskiej, ale od kilkunastu miesięcy staram się, żeby to wszystko było tłumaczone.

Natomiast myślę, że cechą wspólną tych gości, do których docieram, jest to, że swój proces decyzyjny oparli na twardych danych – ten gorset decyzyjny nie wynika wyłącznie z ich przekonań czy domysłów, tylko to wszystko jest zakorzenione w danych. Myślę, że to powinno wielu inwestorów zainteresować, ponieważ fajnie mieć opinie, natomiast dobrze, żeby miały one jeszcze potwierdzenie w faktach. Dlatego na blogu, czyli tej drugiej odnodze mojego projektu System Trader, są wpisy, w których staram się w praktyczny sposób przedstawiać konkretne wręcz strategie inwestycyjne. Można je w prosty sposób zweryfikować, ponieważ oparte są na konkretnych regułach. Po angielsku można by to określić jako evidence based, czyli wszystkie decyzje inwestycyjne wynikają z konkretnych liczb i danych.

Nazwa System Trader pochodzi m.in. od angielskiego słowa systematic, które oznacza takiego systematycznego inwestora, ale nie w takim sensie, że robi to regularnie, tylko te decyzje inwestycyjne oparte są na konkretnej, zapisanej formule. Stąd też pojawia się to słowo system, czyli takie rule based. Natomiast poza tym, że te decyzje są policzalne, to słowa trader jakoś specjalnie się nie wstydzę, ponieważ siłą rzeczy, żeby zrealizować jakąś strategię, to musimy coś kupić na rynku, czyli dochodzi do tego momentu transakcji. Handlujemy czymś na rynku, czyli jest ten trading. Przy czym, dla jasności, nie jestem traderem krótkoterminowym, czy day traderem. To największa zmyłka, gdy czasami ktoś trafia na moją stronę i być może kojarzy to z jakimiś strategiami foreksowymi. Ja jestem bardzo daleki od tego. W gruncie rzeczy jestem osobą dość konserwatywną, jeżeli chodzi o podejście do rynku. To kwestia mojej oceny, bo ktoś z boku może powiedzieć, że jestem wręcz agresywnym inwestorem. Natomiast myślę, że słowa system i trader przede wszystkim powinny oznaczać tyle, że te wszystkie metody i strategie oparte są na konkretnych danych, liczbach, i dlatego tak to sobie nazwałem.

Jak podejść do budowania własnej strategii inwestycyjnej?

Słowo: strategia często przewija się w twoich wypowiedziach. Ja też miałem okazję przesłuchać kilku Twoich podcastów, więc wiem, jak często podkreślasz konieczność zbudowania swojej własnej strategii inwestycyjnej. Nie ukrywam, że to podejście do inwestowania jest również bardzo bliskie mojemu. Czyli najpierw strategia – chcę wiedzieć, co chcę realizować – potem dobór instrumentów finansowych, a dopiero na końcu dobór konkretnych opakowań i innych rzeczy.

Wyjaśnij, w jaki sposób podszedłbyś do budowania takiej strategii inwestycyjnej?

Myślę, że to jest bardzo szeroki temat i spokojnie poświęcilibyśmy na to wiele godzin, być może nawet dni. Pewnie nie będę oryginalny, jak powiem, że warto zacząć od edukacji, czyli zrozumienia, jak w ogóle działają rynki finansowe. Tu nie chodzi o to, żebyśmy starali się uzasadniać, dlaczego rynki zrobiły to czy tamto, tylko mieli zrozumienie takich podstawowych mechanizmów, czyli np. jak na wyceny akcji wpływają zmiany stóp procentowych, inflacja itd. Poza tym studiowanie historycznych zachowań rynku jest także dobrym sposobem, ponieważ tak jak się mówi, że historia jest nauczycielką życia, podobnie można to odnieść do rynków finansowych. Czyli znajomość historyczna zachowania rynków finansowych bardzo wiele nam o tych rynkach mówi.

Uwzględnij swoją sytuację

Natomiast gdy już budujemy swoją strategię, to musimy zawsze uwzględnić w niej naszą osobistą sytuację. Bo inaczej będziemy budować strategię, będąc singlem, mając 20 kilka lat na karku, nie mając żadnych zobowiązań ani rodziny, a inaczej – gdy jesteśmy głową rodziny, jedynym jej żywicielem mającym na głowie jeszcze kredyt hipoteczny, czy inne zobowiązania. Czyli nie jest to kwestia tego, że ryzykujemy swoim życiem, ale też inne osoby zależą od tego, jak prowadzimy nasz budżet, nasz portfel domowy. Dlatego ten profil ryzyka trzeba dobrać do konkretnej sytuacji. I również do konkretnej osoby trzeba dobrać możliwości czasowe, bo siłą rzeczy, jeżeli jesteśmy osobą, która pracuje 40 godzin w tygodniu na etacie i do tego ma jeszcze obowiązki rodzinne, to naturalnym jest, że taka osoba nie będzie mogła każdego dnia po kilkanaście godzin dziennie analizować rynków finansowych. Więc to już siłą rzeczy powoduje, że ta strategia musi być nieco inna, ponieważ nie będziemy mogli poświęcać tym rynkom tak dużo czasu, jak być może inni.

Ustal realne oczekiwania

Myślę, że bardzo kluczowe w budowaniu strategii inwestycyjnej jest to, aby ustalić sobie zdrowe, realne oczekiwania do tego, co możemy w ogóle na tym rynku uzyskać. Bo moim zdaniem takim grzechem numer jeden jest nadmierna pewność siebie, w wyniku której niektórzy mogą zakładać sobie nierealne oczekiwania względem tego, co mogą na tym rynku uzyskać. Jestem przekonany, że każdy, kto myśli o inwestowaniu i budowaniu własnej strategii, musi wiedzieć, że powinien odnosić to przede wszystkim do swoich nadwyżek finansowych w portfelu, a nie tylko do tego, że akurat potrzeba mu więcej pieniędzy, więc zbuduje sobie strategię, która pozwoli mu niejako podreperować ten domowy budżet.

Weź pod uwagę możliwości czasowe

I tak już dobijając do brzegu, uważam, że jeżeli ktoś ma mało czasu, czyli, jak podejrzewam, większość osób, albo nie ma takiego bakcyla rynkowego, aby śledzić te rynki i analizować poszczególne spółki, to może w zupełności podeprzeć się prostymi rozwiązaniami, takimi jak portfel pasywny zbudowany, chociażby w oparciu o takie instrumenty, jak fundusze ETF czy robodoradcy. Myślę, że to jest droga dla większości osób, ponieważ takie rozwiązania nie wymagają dużego zaangażowania czasowego, przy czym ta edukacja jest wciąż potrzebna, aby móc docenić nawet tak proste rozwiązania.

Trzymaj kurs

W inwestowaniu istotną rzeczą jest dyscyplina w podążaniu za obraną strategią. Zbudowanie strategii to jest jedno, ale później podążanie za nią, wypełnianie jej – czy jak to mówił Jack Bogle – twórca, praojciec ETF-ów: Stay the course, czyli Trzymaj kurs – wbrew pozorom jest bardzo trudne. Miałem przyjemność gościć u siebie w podcaście Ricka Ferriego, który poza tym, że osobiście pracował z Jackiem Bogle’em, to od ponad 30 lat profesjonalnie doradza wielu inwestorom, jak prowadzić i projektować swoje portfele. I mówi, że to, co jest wręcz powtarzalne, to to, że inwestorzy, często projektując swoje strategie, mówią: Tak, to jest strategia, która mi się podoba, za którą chcę podążać, po czym przychodzi chwila prawdy, jest jakieś załamanie na rynku i wtedy oni wg tej strategii powinni przeprowadzić tzw. rebalancing, czyli gdy rynek akcji mocno stracił na wartości, powinni dokupić tych akcji, a sprzedać obligacje. A oni tego nie chcą robić, boją się tego albo wręcz robią coś jeszcze odwrotnego: uciekają z rynku całkowicie w panice. I to jest właśnie ten problem z dyscypliną. Dlatego też strategia powinna uwzględnić ten nasz portfel nie tylko od strony excelowej, ale też behawioralnej. Tak, żebyśmy mogli z tym portfelem przetrwać na dobre i na złe. I to jest bardzo trudny temat, ja go tu tylko markuję.

Natomiast jeżeli ktoś ma więcej czasu i ochoty, sądzi, że ma też ku temu kwalifikacje, to może starać się zarządzać swoim portfelem aktywnie. Przy czym to już powinien być wręcz margines inwestorów indywidualnych, którzy powinni to robić. Dla jasności – nie musi to oznaczać kupowania spółek indywidualnie dobieranych do portfela. Może to być też strategia aktywna, taka, jaką ja stosuję w oparciu też o ETF-y, tylko one są już w bardziej taktyczny sposób dobierane do portfela. Można pójść również w takie rozwiązanie, że zamiast w portfelu mieć tylko takie standardowe ETF-y, oparte o indeksy ważone kapitalizacją, to włożyć tam sobie ETF-y ważone wg innych reguł, np. jest przechył w stronę pewnych czynników, faktorów jak wartość czy momentum, i wtedy mamy taki półaktywny portfel, ale wciąż niewymagający dużo czasu.

To wszystko, o czym teraz mówię, wymaga głębokiego zrozumienia, tak żebyśmy po prostu nie wpuścili się na minę, tylko dlatego, że tam przez kilka ostatnich lat coś fajnie funkcjonowało. Musimy mieć pełne zrozumienie tego, co robimy. I ta strategia, którą sobie zbudujemy, musi być w pełni dobrana do naszych możliwości.

Bardzo ważne jest to, że nawet najlepsza strategia, którą sobie zaprojektujemy, jeśli zostanie tylko na papierze, to nic z niej nie będzie. I najtrudniej wytrwać przy takiej strategii właśnie wtedy, kiedy wydaje nam się, że zbliża się koniec finansowego świata, że to jest już Armagedon. Malutki przedsmak tego mieliśmy w lutym i marcu ubiegłego roku. Bardzo dobrze pamiętam bessę z 2008 r., pamiętam zarządzających funduszami. Miałem takiego kolegę, który biegł do banku wypłacać gotówkę, bo obawiał się, że wszystkie banki upadną, więc każdemu jednak ten strach może się udzielić.

Przetestuj swoją strategię

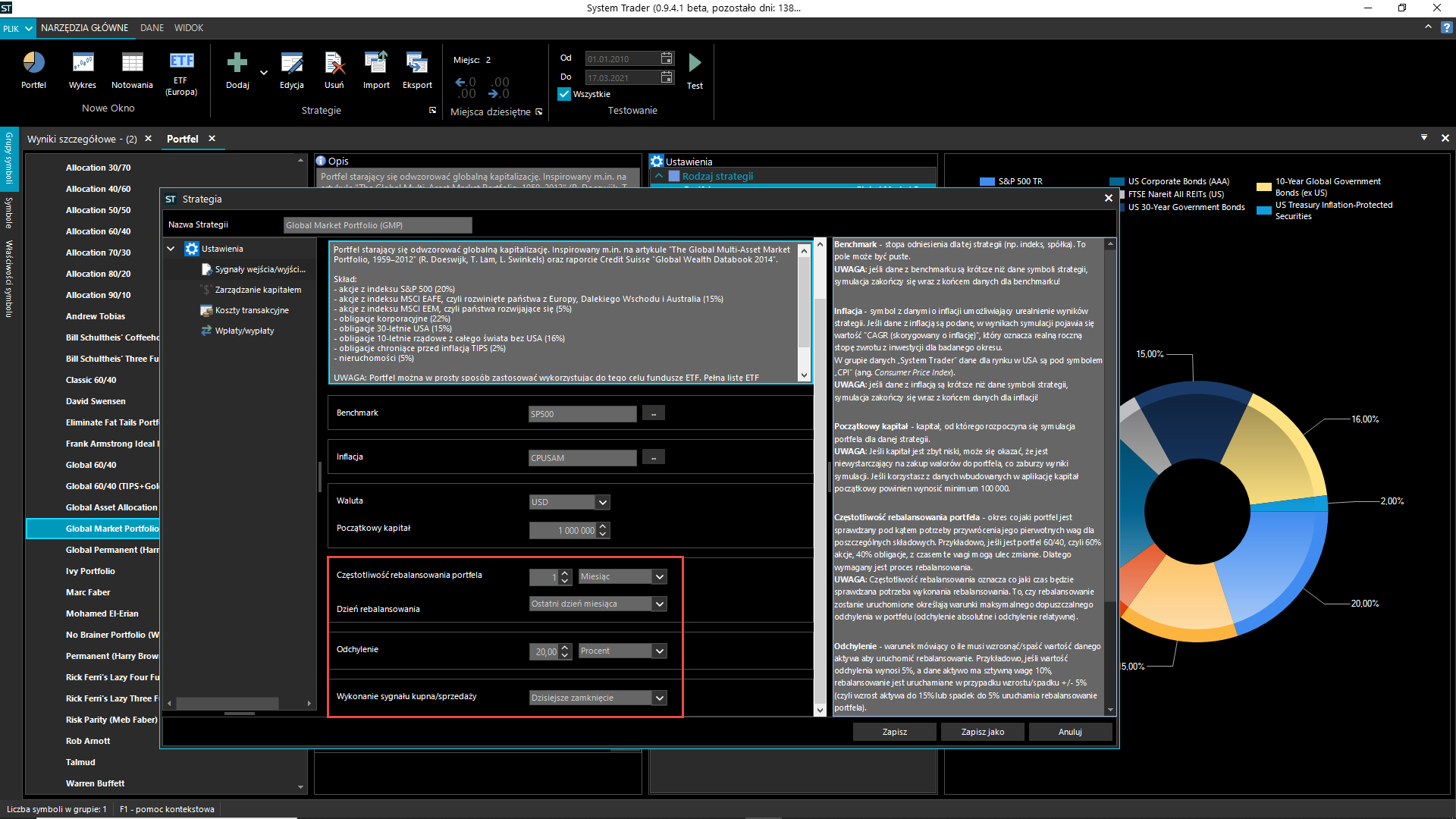

Gdy zbudujemy sobie tę strategię, zaprojektujemy ją i zdecydujemy wstępnie, jaką wagę w naszym portfelu powinny stanowić różne klasy aktywów, to warto sprawdzić, czego po takim portfelu możemy się spodziewać: jakich stóp zwrotu, jakiej zmienności – ale przede wszystkim – jak głębokie może być tzw. maksymalne obsunięcie kapitału, czyli ta maksymalna strata przejściowa, którą jesteśmy w stanie wytrzymać, czyli ten nasz maximum drawdown.

Oczywiście nie znamy przyszłości, więc nie będziemy w stanie tego przewidzieć, ale możemy sobie sprawdzić, jak taka strategia zachowywałaby się w przeszłości w różnych warunkach rynkowych i gospodarczych, które się zmieniają. I ja sam testowałem to dla własnych portfeli – był to żmudny proces, który wymagał ode mnie ściągania z różnych źródeł wielu historycznych stóp zwrotu, ściągałem to do Exceli, budowałem duże arkusze i testowałem sobie, jak to będzie się zachowywać. Tutaj wkracza na scenę przygotowane przez ciebie bardzo fajne oprogramowanie. Opowiedz nam trochę, co stworzyłeś i jak działa przygotowany przez ciebie program.

Gdy tworzyłem projekt System Trader, nie sądziłem, że w ogóle będę realizował coś takiego, jak własne oprogramowanie. Ale ponieważ jestem programistą, to naturalnym jest dla mnie to, żeby pewne rozwiązania realizować po prostu na własne potrzeby. I tak było dokładnie z tym oprogramowaniem, o którym wspominasz. Ono też nazywa się System Trader, w skrócie ST. Zacząłem to tworzyć z myślą o sobie i o swoich potrzebach. Robiłem wtedy takie większe przemeblowanie we własnym portfelu, w którym wydłużałem ten swój horyzont inwestycyjny. I chciałem mieć narzędzie, na którym mogę polegać. Oczywiście jest mnóstwo różnych narzędzi na świecie, ale ponieważ jestem programistą, zacząłem to robić samodzielnie.

Od początku przyświecała mi taka idea evidence based, czyli takie skwantyfikowane podejście. Może brzmieć to dla niektórych osób przerażająco, ale tak naprawdę nie ma w tym nic skomplikowanego. Chodzi o to, że dla mnie jako programisty podejście oparte na algorytmach jest naturalne, natomiast wielu osobom jest też pomocne, ponieważ nie muszą się tu domyślać czegoś, tylko mogą sprawdzić na danych konkretne reguły, jak to wyglądało historycznie.

Skorzystaj z gotowych strategii

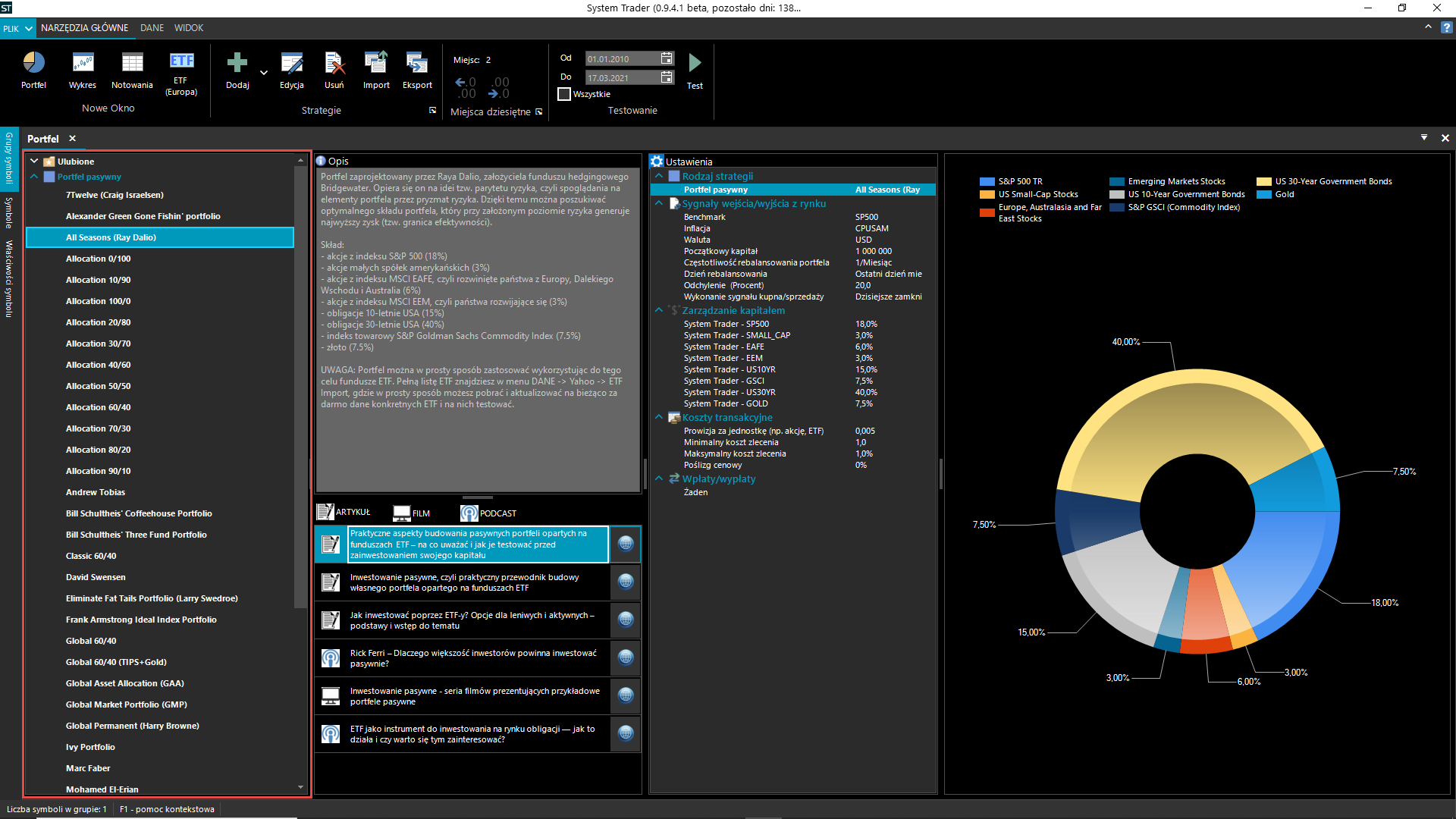

W moim oprogramowaniu obecnie jest kilkadziesiąt takich gotowców inwestycyjnych, czyli są to zarazem portfele pasywne, czyli coś, w co powinna inwestować większość osób, jak i strategie aktywne. Mając już takie portfele, czy takie gotowe strategie na pokładzie, możemy w prosty sposób prześledzić, jak one radziły sobie na konkretnym rynku. Jest to pouczające, ponieważ jeżeli czytamy tylko o jakimś podejściu inwestycyjnym, ale nie widzieliśmy, jak to działa w praktyce, później stosujemy to dopiero w praktyce, to niejako uczymy się na realnym rynku tego, czego możemy po tej strategii oczekiwać. Natomiast tu mamy możliwość zasymulowania sobie takiego portfela.

Ta możliwość symulacji portfeli jest czasami bardzo rozbudowana, ponieważ umożliwia nam taką „podróż w czasie” nawet do 1900 r., czyli pozwala przetestować ponad 120 lat dla niektórych strategii, jak to wyglądało w praktyce. Możemy też modyfikować te wbudowane gotowce czy portfele lub też budować po prostu własne, czyli na bazie własnych założeń konstruować własne portfele pasywne lub realizować swoje strategie aktywne; chociaż na razie ta część aktywna jest mniej rozwinięta, póki co są tam takie dwie strategie oparte o tzw. anomalię momentum.

Sprawdź, jak realizować portfel w praktyce

To, co od strony praktycznej jest bardzo przydatne, to to, że takie proste portfele pasywne dają nam możliwość sprawdzenia, jak realizować je już na gruncie megapraktycznym, czyli, załóżmy, trzeba przeprowadzić rebalancing i chcemy zobaczyć, jak go zrobić mniej lub bardziej efektywnie. I nie musi tu chodzić tylko o chęć optymalizowania stopy zwrotu, ale np. optymalizowania naszego czasu, bo może się okazać, że wyjdzie nam, żeby ten rebalancing przeprowadzać raz do roku, i to jest wszystko OK.

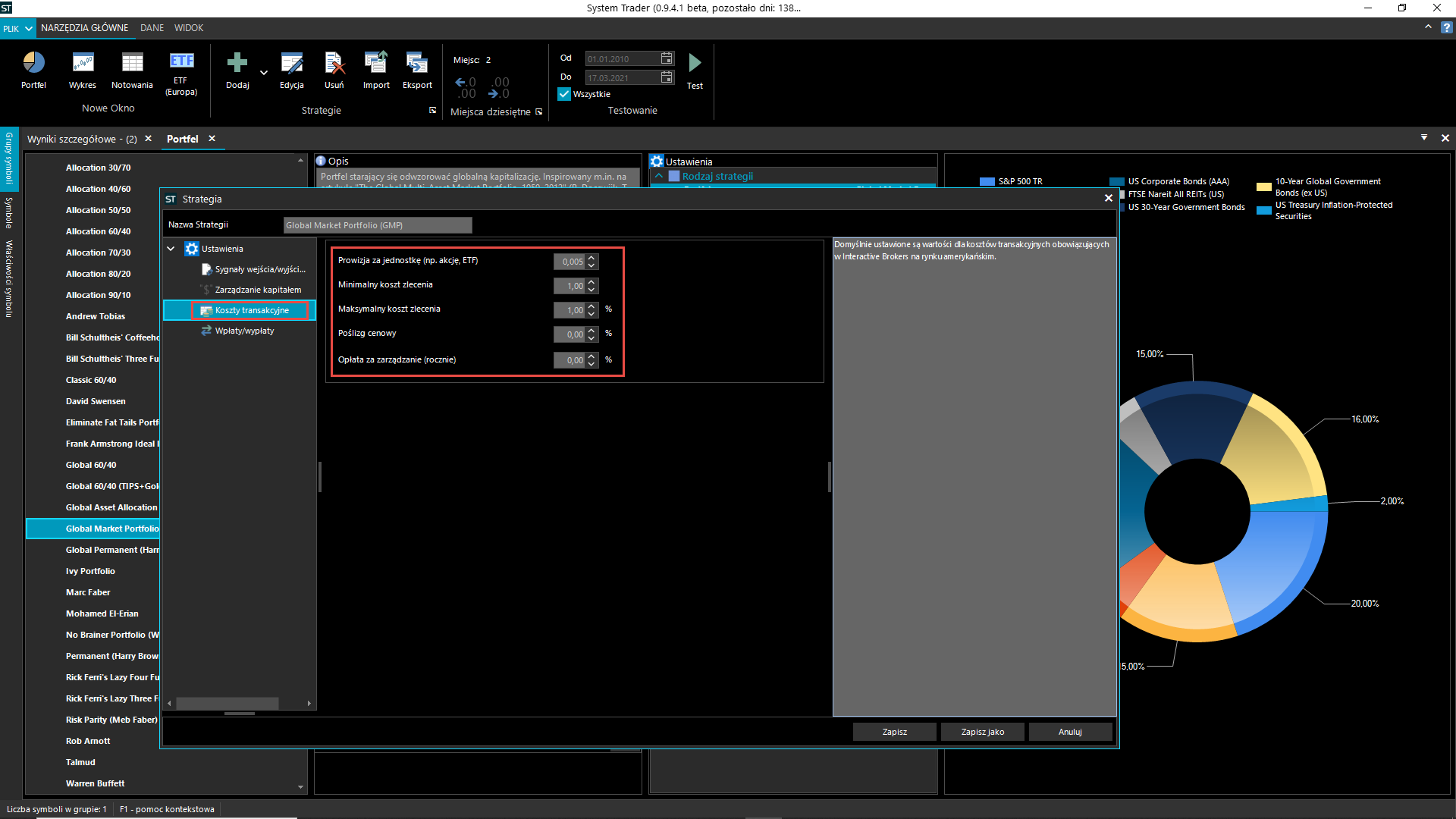

Możemy sprawdzić, jak na wyniki wpływają koszty transakcyjne czy też koszty, jakie pobierają nam fundusze za zarządzanie – bo ETF-y też pobierają jakieś opłaty.

Na końcu, po takiej symulacji, mamy szczegółowy raport – stopy zwrotu, obsunięcia kapitału, zmienność portfela, wszystkie transakcje. Możemy sobie to sprawdzić na wykresach, na tabelkach i zobaczyć, jak np. inflacja wpływała na naszą strategię w czasie. Coś, czego nie docenimy w krótkim okresie, natomiast w perspektywie portfela emerytalnego po dwóch, trzech dekadach wpływ inflacji na nasz portfel może być bardzo, bardzo mocny, więc warto sobie to sprawdzić.

Można sobie to wszystko wyeksportować do Excela i te dane przetworzyć tam dalej wg uznania.

To, co jest interesujące dla wielu inwestorów, to to, że w aplikacji jest możliwość aktualizowania danych rynkowych. Czyli można wczytać dowolne dane, czy też zaktualizować dane już konkretnych ETF-ów – chodzi o wykorzystanie portfela w praktyce, jeżeli ktoś chce robić nie tylko tzw. backtesting na danych historycznych, ale też prowadzić taki portfel w rzeczywistym świecie i na bieżąco go kontrolować.

Ufaj danym, a nie obcym ludziom

Podsumowując, koncepcja tego oprogramowania sprowadza się do tego, żebyśmy inwestowali wg planu, a nie emocji. Gdyby mówić o jakichkolwiek sekretach w świecie inwestowania, to można powiedzieć, że jest to sekret, chociaż wiem, że one w świecie finansowym mogą źle się kojarzyć.

Chciałbym się odnieść do jeszcze jednej rzeczy. Często w internecie widzę, jak osoby pytają, co myślimy o portfelu, który sobie zbudowały, czyli: Zbudowałem sobie jakiś portfel i co o nim myślicie? Myślę, że to jest troszkę złe podejście do tego tematu, ponieważ lepiej nie pytać zupełnie obcych osób, co sądzą o naszym portfelu, ale przede wszystkim w pierwszej kolejności powinniśmy zrobić to samo zadanie, ale względem danych, tzn. to dane powinny nam w sposób obiektywny powiedzieć, jak ten portfel działa, a nie subiektywne opinie zupełnie obcych ludzi.

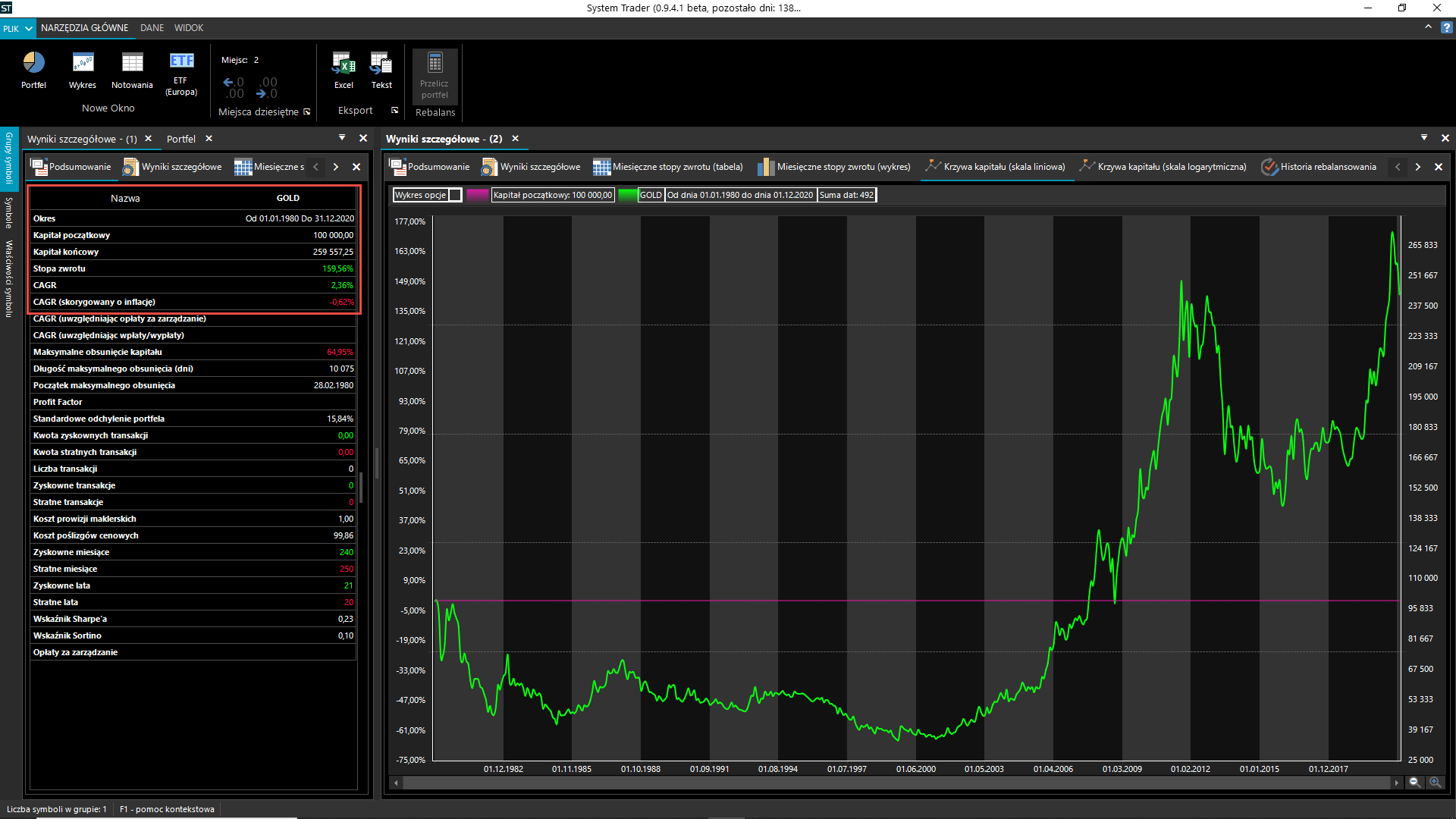

Podam tu realny przykład złota. Dla jasności: nie mam nic przeciwko złotu, sam mam je w portfelu w niewielkiej ilości, natomiast podejrzewam, że niewiele osób zdaje sobie sprawę z tego, że od 1980 r. do 2021 r., w którym nagrywamy ten odcinek, stopa zwrotu złota w ujęciu realnym, czyli po nałożeniu na nie inflacji, jest negatywna i wynosi -0,6%, a w ujęciu nominalnym ok. 2%.

Ale realnie, po nałożeniu inflacji, po ponad 40 latach inwestycja w złoto wygenerowała ujemną stopę zwrotu. Myślę, że to są rzeczy, które często mogą nam umknąć, gdy tylko szukamy opinii u obcych osób, a nie zapytamy o te opinie danych, które nam powiedzą, jak to wygląda. I to nie oznacza, że kolejne cztery dekady będą wyglądały tak samo. Chodzi o to, że takie rzeczy miały miejsce i warto sobie z tego zdawać sprawę. Dlatego ja stoję na stanowisku, że lepiej zapytać dane, a nie o opinię ludzi, bo ci często wolą ciekawą narrację, storytelling czy wręcz teorie spiskowe, natomiast myślę, że to nie jest najlepszy sposób na podejście do rynku, dlatego stwierdziłem, że warto takie oprogramowanie rozwijać.

Złoto jest bardzo ciekawym przykładem – miało potężne wzrosty od 1973 r. w Stanach Zjednoczonych, potem od 1980 r. do 2002 r. mocne spadki z dużą ujemną stopą, następnie od 2002 r. znowu do góry. Fajnie tu widać, że klasy aktywów różnie się zachowywały w różnych okresach gospodarczych i historycznych. Przechodząc do kolejnego pytania, fajne jest w Twojej aplikacji to, że można zobaczyć, że te wcześniejsze dane nie zachowały się super, np. o akcjach wszyscy mówią, że 10% rocznie powinno być, a jak spojrzymy na Japonię, Grecję i Włochy, to okazuje się, że nawet w bardzo długich okresach giełdy zachowywały się słabo.

Dlaczego warto testować historyczne zachowania strategii inwestycyjnych?

Ale właśnie, dlaczego Twoim zdaniem testowanie historycznego zachowania się tej naszej strategii inwestycyjnej jest ważne i przede wszystkim – dlaczego warto robić takie analizy dla naprawdę długich okresów, a nie tylko dla ostatnich 10 lat?

Myślę, że to doskonałe pytanie, ponieważ taką naturalną tendencją większości inwestorów jest to, że spoglądamy na bieżące dane czy te, które dotyczą najnowszej historii, a rzadziej na te, które dotyczą dalszej, głębszej historii. I ja zwykle lubię w przypadku takiego pytania cytować słowa Marka Twaina, który mówił, że historia nie powtarza się, ale się rymuje. To może wyświechtany frazes, ale jest w nim dużo prawdy, bo ta historia to faktycznie nauczycielka życia. A poza tym – jaką mamy lepszą alternatywę? Inną alternatywą jest to, że po prostu nie będziemy robić nic, czyli przestaniemy badać to, co działo się na rynku, i zaczniemy inwestować po omacku. I oczywiście są pewne pułapki w testowaniu historycznym, dlatego należy robić to z głową, natomiast tak naprawdę nie mamy specjalnie wielkiej alternatywy.

W moim odczuciu historyczne symulacje pomagają urealnić nasze oczekiwania. Bo jeśli ktoś powie sobie, że każdego roku będzie zarabiał 20% na swoich inwestycjach, to powodzenia. Wiemy, że historycznie na przestrzeni stu i więcej lat rynki akcji globalnie zarabiały ok. 5–6% powyżej inflacji, a i tak prognozy na najbliższe lata są jeszcze niższe ze względu na to, w jakim miejscu się teraz znajdujemy – mam tu na myśli stopy procentowe. Żeby zdawać sobie sprawę z takich rzeczy, trzeba faktycznie przetestować czy sprawdzić, co działo się nie tylko za ostanie 10 lat, ale nieco szerzej.

Historyczne symulacje pozwalają też lepiej zrozumieć fenomen procentu składanego. Bo jeśli ktoś chciałby zarabiać 20% każdego roku, to gdyby przeanalizował sobie dłuższą perspektywę, to okazuje się, że wtedy docenilibyśmy marne 3% powyżej inflacji każdego roku, bo okaże się, że na przestrzeni dekad taki wynik w pełni nas usatysfakcjonuje.

Zauważmy, że Warren Buffett, najsłynniejszy inwestor na świecie, tak naprawdę większość swojego kapitału zarobił po sześćdziesiątce, po siedemdziesiątce – tylko, dlatego że mamy tam taki przykład kija golfowego, czyli na skali liniowej widać idealnie, że przez kilkanaście, kilkadziesiąt lat wartość naszego portfela niewiele zmienia się w czasie, ale nagle dostaje wielkiego przyspieszenia, ponieważ ten procent składany zaczyna coraz bardziej efektywnie działać na naszą korzyść.

Jeżeli analizujemy jakąś strategię, portfel, to długi zakres danych ma też jeszcze szereg innych zalet. Po pierwsze, możemy sprawdzić nasz portfel w różnych scenariuszach, np. nie tylko malejące stopy procentowe czy spadające stopy procentowe, jak to było w ciągu ostatnich czterech dekad, ale też zobaczyć, jak portfel zachowa się przy rosnących stopach procentowych, czyli coś, co niekoniecznie ziści się dziś, ale być może nastąpi w ciągu najbliższych latach. Możemy zobaczyć, jak portfel działa przy presji inflacyjnej czy wręcz w hiperinflacji, a może w deflacji, w hossie czy w bessie na rynku akcji. Jak sięgniemy nieco dalej, to sprawdzimy, jak rynki finansowe działają w takich wręcz skrajnych sytuacjach kataklizmów, wojen światowych, rewolucji. I to wszystko nie dzieje się w ciągu jednego dnia, tygodnia czy miesiąca, ale jeżeli przez kilka dekad inwestujemy z myślą np. o emeryturze, to zapewne w takim horyzoncie czasu zdarzy się coś, co jest wydarzeniem wyjątkowym czy niecodziennym, więc warto wiedzieć, jak rynki finansowe wtedy się zachowują.

Jak to wygląda w praktyce?

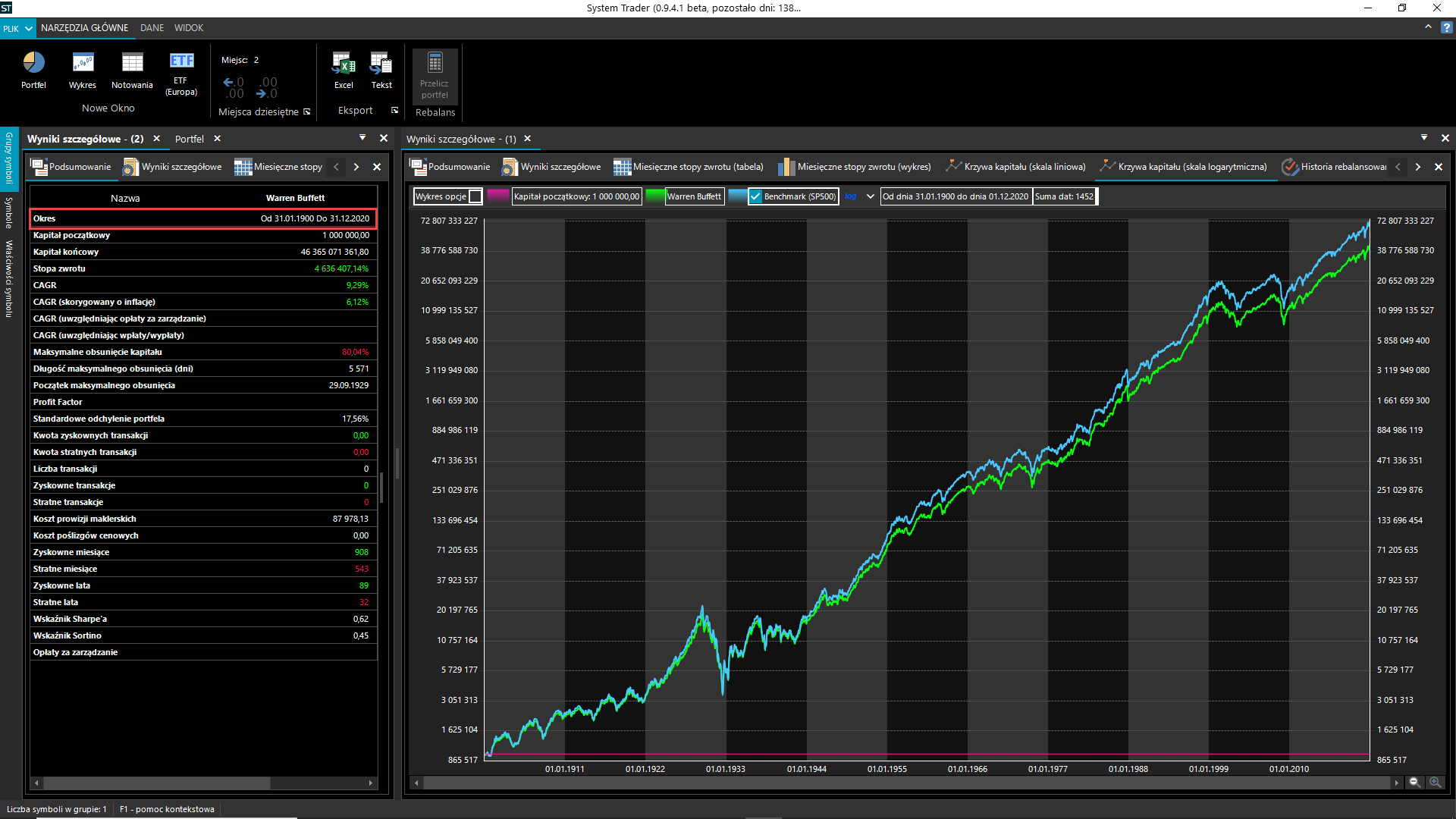

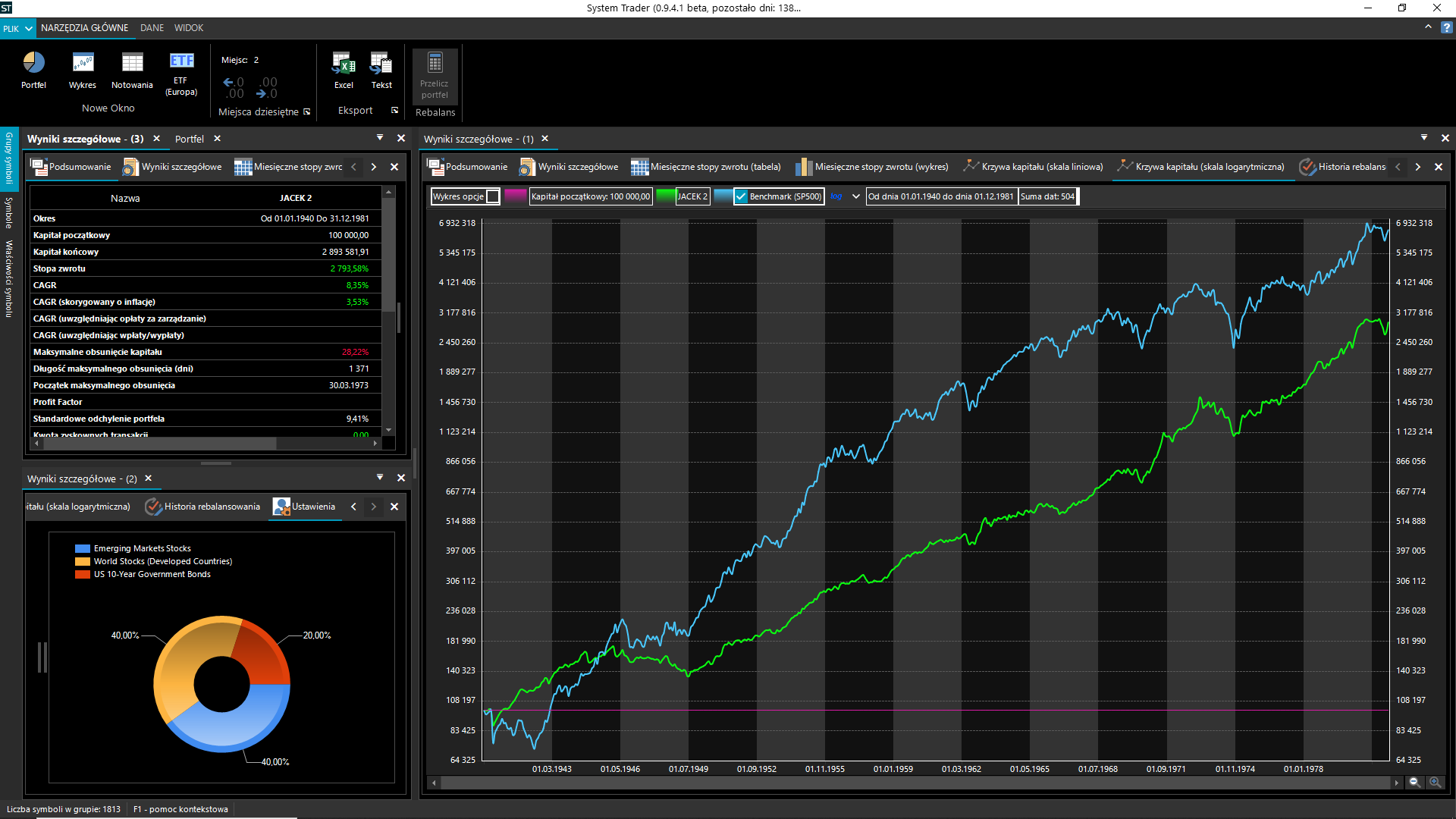

Na nasze potrzeby przygotowałem taki konkretny przykład, żebyśmy podziałali na liczbach. Jeśli weźmiemy sobie S&P 500 – czyli indeks największych spółek amerykańskich, zna go chyba każdy inwestor, to najczęściej cytowany indeks, ponieważ stanowi on praktycznie ponad połowę światowej kapitalizacji rynku akcji – i jak spojrzymy na ostatnią dekadę, np. za lata 2011–2020, to średnia roczna stopa zwrotu – geometryczna stopa zwrotu – wynosi ok. 13%; realnie tam jest prawie 12% i przy obsunięciu ok. 33%.

Czyli gdyby ktoś sobie zainwestował w 2011 r. 100 tys. dol. w taki fundusz, który replikuje taki indeks, to ze 100 tys. dol. na koniec 2020 r. miałby kwotę niemal 360 tys. dol., czyli całkiem zacny wynik. Ale gdybyśmy cofnęli się o dekadę wcześniej, czyli pierwszą dekadę naszego wieku, za lata 2001–2010, to stopa zwrotu zamiast ponad 13% wynosiła niespełna 2%. Realnie, po uwzględnieniu inflacji, przez pierwszą dekadę amerykański rynek akcji stracił średnio rocznie niemal 1%.

I to jeszcze przy tym było maksymalne obsunięcie przekraczające 55%. Nominalnie te nasze 100 tys. dol. po 10 latach zainwestowanych w 2001 r. urosłoby do 117 tys. dol., ale gdybyśmy na to nałożyli inflację, to tak naprawdę odnotowalibyśmy stratę. I to już pokazuje, że warto spoglądać dalej niż za ostatnią dekadę. Bo przykładowo, gdybyśmy sobie wzięli 120 lat historii indeksu S&P 500, to wtedy okazuje się, że realnie ten rynek amerykański pozwalał zarabiać, czyli po inflacji ok. 6,5%, ale maksymalne obsunięcie – i to było w latach 20., 30., w Wielkim Kryzysie – przekraczało 80%.

I dlatego warto sobie zdawać sprawę z tego, że jeżeli my w ostatnim dziesięcioleciu widzieliśmy, że S&P 500 spadło maksymalnie 33%, i to jeszcze w tak ekstremalnej sytuacji, jak pandemia Covid-19, i to jest wszystko, co najgorszego może się wydarzyć, to możemy się srodze zawieść i być zaskoczeni, bo historycznie S&P 500 spadało ponad 80%. A gdybyśmy odnieśli sobie to do takiego globalnego rynku akcji, to za niemal 100 lat globalny rynek akcji zarabiał realnie ok. 6% i obsunięcie wynosiło niemal 70%.

Te 6% to w ujęciu realnym, czyli ponad inflację.

Tak. W takim nominalnym ujęciu to jest nieco ponad 9%. Realnie taki portfel, w którym mamy ok. 15% – emerging markets, i 85% – developed markets, to też jest pewne założenie, bo udział tych rynków wschodzących zmieniał się w czasie. Przyjąłem sobie takie założenie, ponieważ historia indeksu MSCI All Country World Index, który zawiera cały globalny rynek i zarazem kraje wschodzące i rozwinięte, sięga lat 80. Natomiast jeśli będziemy opierać się osobno na danych dla rynków wschodzących i rozwiniętych, to możemy sięgnąć w historię aż niemal 100 lat. Dlatego też wtedy widzimy, jak te rynki pracują w dłuższym horyzoncie. Natomiast konkluzja jest taka: jeżeli spojrzelibyśmy tylko za ostatnią dekadę na to, co się dzieje, to możemy mieć skrajnie przekrzywiony obraz tego, co rynki finansowe w długim okresie mogą nam dostarczyć, jeżeli chodzi o wyniki w portfelu.

Czyli warto wziąć tę swoją strategię, wrzucić ją do Twojej aplikacji i zobaczyć, jakby się zachowywała np. w czasach Wielkiego Kryzysu w latach 1929–1933 w Stanach Zjednoczonych, w latach 70., kiedy mieliśmy do czynienia z wysoką inflacją i z rosnącymi stopami procentowymi. I wtedy, przepuszczając tę strategię przez różne scenariusze, możemy wyrobić sobie lepszą opinię na jej temat.

Jak wg aplikacji System Trader radzi sobie mój portfel?

Ja w książce szczegółowo opisuję moją własną strategię inwestycyjną, takie podejście podzielenia swoich aktywów na trzy różne strategie. Przedstawiam tam skład jednego z moich portfeli – taki portfel emerycki, długoterminowy, którego skład, zachowanie i wyniki inwestycyjne pokazuję też otwarcie na moim kanale w ramach cyklu Finansowa Forteca w praktyce. Ja planuję wyciągać z tego portfela te marne 3% rocznie ponad inflację, ale jest to dla mnie bardzo ważne założenie, bo tam są dodatkowo dwa bardzo ważne ograniczenia. Po pierwsze, maksymalne obsunięcie kapitału nie powinno przekroczyć 25%, i, po drugie, czas, który przeznaczam na zarządzanie tym portfelem, ogranicza się do dosłownie kilku godzin raz na kwartał. To wszystko, co ja w tym portfelu robię i co chcę robić, bo wolę swoją energię pakować w zarabianie pieniędzy we własnej firmie. To jest dla mnie bardzo ważna sprawa, bo ja bardzo cenię sobie spokojny sen, bardzo ważne jest dla mnie też poczucie spokoju mojej żony, a to są nasze wspólne pieniądze, więc ta strategia odzwierciedla takie nasze łączone podejście do ryzyka, bo to są również pieniądze na naszą wspólną emeryturę.

W dodatku nie chce mi się poświęcać czasu na żmudne analizy rynkowe, inwestuję w rozwój swojej firmy – stopy zwrotu w takim realnym biznesie są zdecydowanie wyższe niż to, czego możemy spodziewać się po rynkach finansowych.

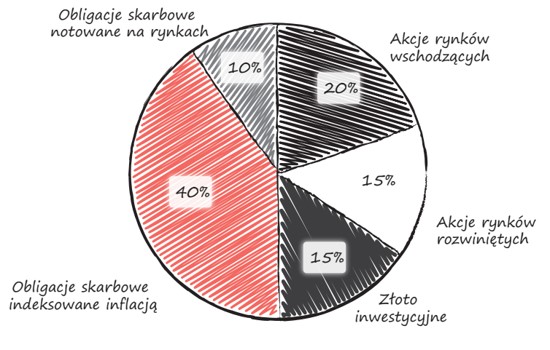

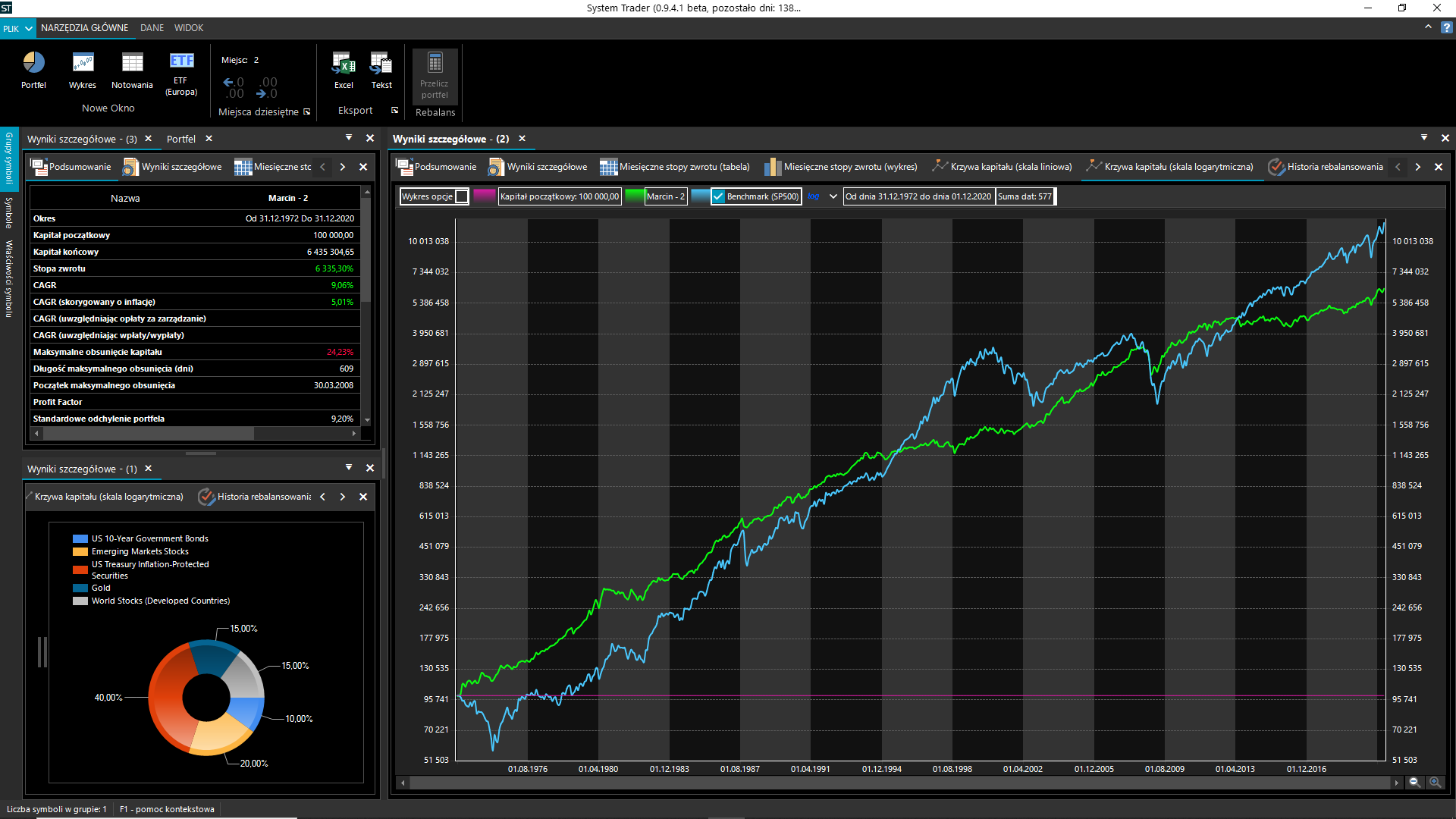

I teraz powiem dosłownie dwa zdania o składzie tego portfela. Część rynkowa tego portfela (bo tam mam nieruchomości, i druga – 50% – to jest część rynkowa) składa się obecnie w 35% z akcji – tam jest podział pomiędzy rynki rozwinięte – 15%, i rynki wschodzące – 20%. Jest tam jeszcze 10% obligacji notowanych na rynku z takim średnim duration 4 lata, 40% to są obligacje indeksowane inflacją i 15% jest tam jeszcze złota inwestycyjnego.

Przed nagraniem poprosiłem Cię, żebyś przepuścił taką strategię przez swój program i dał mi znać, jakie są Twoje wnioski, co zobaczyłeś po wprowadzeniu tych danych do System Tradera.

Zrobiłem sobie symulację takiego portfela. Niestety ona sięga do 1973 r., ponieważ tutaj ograniczeniem są przede wszystkim te obligacje indeksowane do inflacji. Zresztą one w Stanach Zjednoczonych też były wprowadzone, jeśli dobrze pamiętam: w 1998 r., natomiast generalnie to jest ograniczenie, bo chociaż one są policzone wstecznie, to dane, z których ja korzystam, sięgają do 1973 r. Poza tym złoto powoduje, że ciężko robić tu symulacje wykraczające dalej niż lata 70. ze względu na to, że wcześniej to złoto było powiązane z dolarem, więc jego charakterystyka wówczas bardziej przypominała bony skarbowe niż złoto, jakie znamy dziś.

W każdym bądź razie ten wynik portfela od 1973 r. do końca 2020 r. to: średnioroczna, geometryczna stopa zwrotu to 9%, realnie to 5%, natomiast maksymalne obsunięcie takiego portfel wynosiło 24%.

I jeżeli ktoś jest zainteresowany zmiennością, to tutaj jeszcze powiem o tzw. standardowym odchyleniu rocznych stóp zwrotu, które wynosi 9,2%. Żeby bardziej zrozumieć tę wielkość, to np. wskaźnik rynku akcji S&P 500 jest praktycznie dwa razy większy, tzn. ta zmienność jest praktycznie dwa razy większa, gdybyśmy mieli w portfelu tylko akcje amerykańskie indeksu S&P500. Tak więc realna stopa zwrotu tego portfela za te niemalże pół wieku to 5% ponad inflację. Przy czym trzeba zdać sobie sprawę z tego, że, po pierwsze, ta analiza nie obejmuje tego okresu rosnących stóp procentowych.

Czyli od 1973 r. do 1982 r. de facto te stopy były dość mocno podnoszone.

Właściwie można powiedzieć, że praktycznie od okresu drugiej wojny światowej, już od końca lat 30. do początku lat 80. te stopy procentowe rynku amerykańskiego były w takim długoterminowym trendzie wzrostowym. Na przykład realna stopa zwrotu 10‑letnich obligacji rządu Stanów Zjednoczonych za lata 1940–1981, czyli ponad cztery dekady, wynosiła niemalże -0,2% rocznie.

To jest wręcz zabójcze dla wielu portfeli, o czym zresztą też powiedział Warren Buffett. Natomiast portfel ten jest generalnie bardzo stabilny. Ten Twój portfel jest megakonserwatywny, jak to nazwałeś – emerycki. Dla jasności: większość inwestorów byłaby zadowolona, gdyby te 3% realnie powyżej inflacji każdego roku średniorocznie była w stanie wypracować. Nie jest to niestety proste, zwłaszcza w czasach, jakie mamy przed sobą.

Inwestowanie w trudnych czasach

Dosłownie wczoraj przekartkowałem sobie raport Credit Suisse Global Investment Returns Yearbook na 2021 r. Bardzo lubię zresztą i polecam, ten raport jest naprawdę świetny, jeżeli chodzi o informacje na temat rynków finansowych. Lubię takie spojrzenie z perspektywy na rynki – tam jest od 1900 r. I oni tam podają taką prognozę, w której pokazują, jak portfele zarabiały w latach 50., 80. i później, i jakie są perspektywy na najbliższe dekady. Tam, ta konkluzja była dość smutna, bo oni mówią, że w takim czysto akcyjnym portfelu, w którym mielibyśmy 100% globalnych akcji, realna stopa zwrotu może być w okolicach 3% poniżej inflacji, czyli w takim portfelu najbardziej agresywnym, a w takim portfelu 70/30, czyli 70% akcji, 30% obligacji, to oni z analiz podali, że stopa zwrotu może wynosić zaledwie 2% powyżej inflacji. Oczywiście to są tylko i wyłącznie prognozy. Nikt przyszłości nie zna. Natomiast mówię to tylko w tym kontekście, że faktycznie dzisiaj mamy bardzo trudny moment, nie żeby kiedykolwiek łatwo było inwestować, natomiast teraz jesteśmy w takim punkcie, w którym lepiej te swoje oczekiwania względem stóp zwrotu na rynku ostudzić.

Bardzo niskie stopy procentowe, mała przestrzeń do dalszego spadku, chociaż pewnie coraz bardziej popularne będą ujemne, żeby rządy miały szansę się oddłużać. Druga sprawa: bardzo wymagające wyceny, a wiadomo, im droższe są aktywa, tym niższe przyszłe oczekiwane stopy zwrotu. Na pocieszenie możemy tylko powiedzieć, że jak wszystko padnie, będzie krach czy jakaś solidna bessa, to znowu te stopy zwrotu zrobią się bardziej atrakcyjne, i w takim Yearbooku przeczytamy, że teraz oczekiwania co do przyszłych stóp zwrotu są znacznie lepsze.

Ja robiłem też testy tego portfela wcześniej. Oczywiście w stosunku do złota musiałem robić różne założenia, więc to jest skomplikowane. Natomiast generalnie cieszę się, że to potwierdza przede wszystkim ten drawdown, że to mniej więcej 25%, że gdzieś tam się powinniśmy zmieścić, bo tak jak mówię, mój sen i sen mojej żony są dla nas ważne, a fakt, że jednak ponad inflację realnie te aktywa mogą zarabiać, jest ważny dla nas, chociaż jeśli chodzi o najbliższe lata, to jestem bardzo ostrożny w oczekiwaniach.

Jak wykorzystać aplikację System Trader przed podjęciem decyzji inwestycyjnych?

Żeby jeszcze pokazać, jak ciekawym jest to Twoje narzędzie, ja rozważam bardzo poważnie dalszą redukcję tych obligacji notowanych na rynku. One są obecnie w takim maksymalnym niedoważeniu, które oszacowałem na 10% portfela tej części rynkowej, czyli 5% w tym całym długoterminowym portfelu, ale i tak czuję się z tą ekspozycją niekomfortowo. I zresztą pierwszy kwartał tego roku już pokazuje, że te obligacje zaczynają przynosić stopy zwrotu w okolicach zera czy nawet na lekkim minusie.

I rozważam tu sobie dwie rzeczy. Jedna to zupełne wycięcie tych obligacji, zastąpienie ich jakąś inną klasą aktywów. Inną opcją może być np. zupełne wyeliminowanie niemalże duration z tego portfela, czyli krótkoterminowe papiery z duration poniżej roku, które jak stopy procentowe będą rosły, to dość szybko również te obligacje będą nadrabiały. Tak sobie teraz właśnie strategicznie myślę, czy nie dokonać tam jakichś zmian. I pytanie: gdybyś Ty, pamiętając o tym portfelu, o ograniczeniach, które na niego narzucam, stanął przed takim dylematem, miał do dyspozycji tę swoją maszynę, to czym zastąpiłbyś taką ekspozycję i czego można by spodziewać się po portfelu po wprowadzeniu takiej zmiany?

Myślę, że zaletą takiego narzędzia jest to, że można sobie podywagować nie tylko o opiniach, ale faktycznie zapytać, co o tym mówią dane. Dla jasności powiem, żeby potraktować to jako pewną inspirację, a nie wytyczne do tego, jak budować własny portfel, bo każdy ma swoje preferencje – Ty swoje, ja mogę mieć inne, a ktoś, kto nas ogląda, ma jeszcze inne.

Pierwsza symulacja

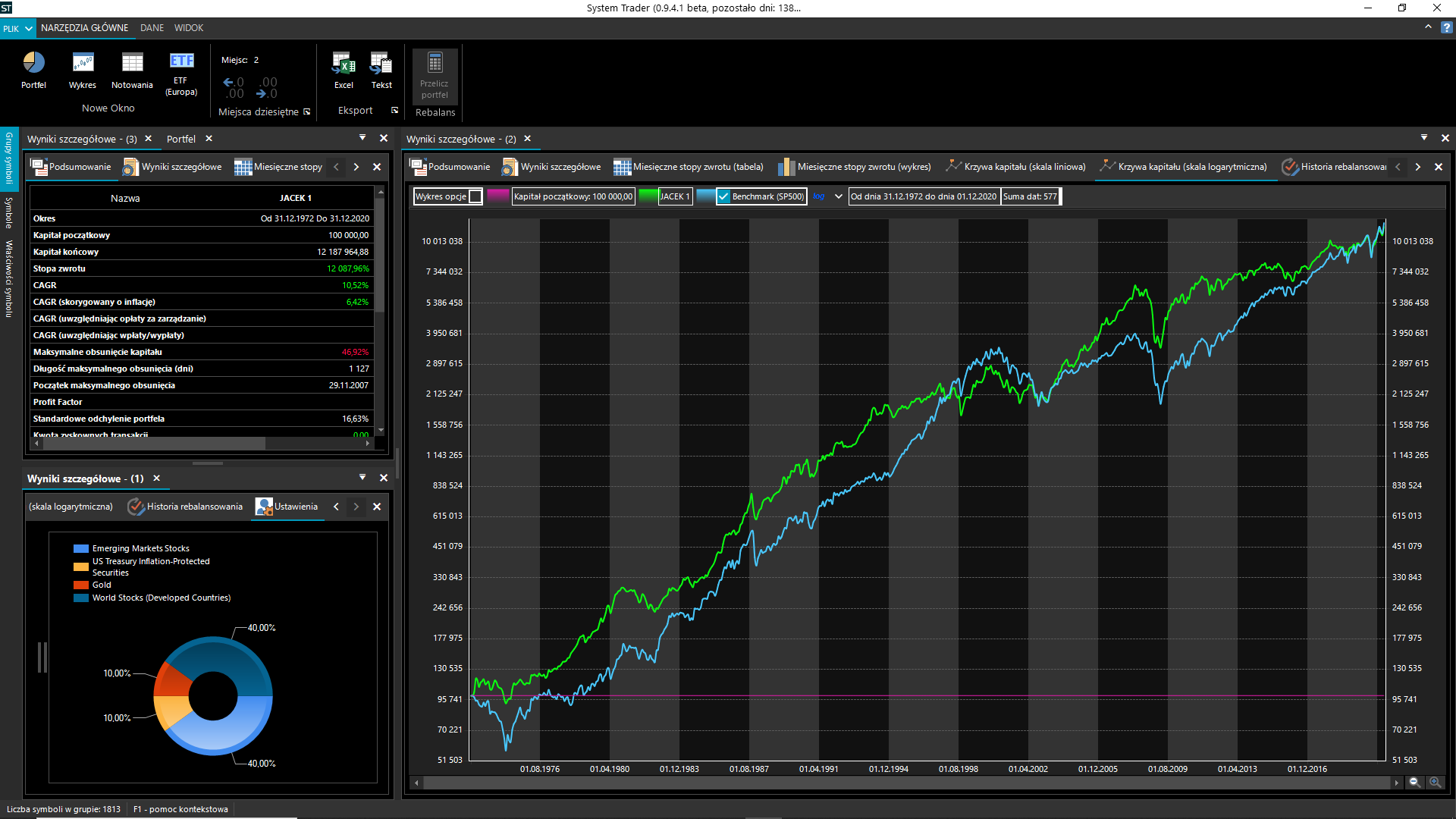

Przygotowałem tu dwie symulacje. W pierwszym podejściu zrobiłem coś takiego, że część akcyjną mocno doważyłem, czyli dałem 40% – rynki wschodzące, i 40% –rozwinięte. A pozostałe 20% podzieliłem po równo, czyli 10% – złoto, a 10% – TIPS, czyli tu jest akurat odpowiednik amerykańskich obligacji inflacyjnych, po to, żeby można było przeprowadzić dłuższą symulację, bo nasze obligacje nie pozwoliłyby na taką symulację, żeby sięgnąć kilkadziesiąt lat wstecz.

I tutaj za lata 1973–2020 realna stopa zwrotu wynosiła 6,3%, czyli dla porównania tam było wcześniej 5% realnie, ale trzeba powiedzieć, że maksymalne obsunięcie tutaj było praktycznie dwa razy większe, tutaj obsunięcie wyniosło niemal 47%.

Ryzyko w portfelu inwestycyjnym

Dlaczego ja tak robię? To dobry przyczynek do tego, żeby sobie powiedzieć o ryzyku. Ryzyko w takim portfelu globalnym, w którym właściwie mamy ryzyko systemowe. Nie mamy tego ryzyka na poziomie pojedynczej spółki, że jedna spółka nam bankrutuje, mamy tam wszystkie pieniądze i tracimy całość swojego portfela, tylko mamy ryzyko systemowe, czyli de facto musiałby się zapalić cały świat, jaki dzisiaj znamy, żeby taki portfel zbankrutował. Ale i tak wtedy prawdopodobnie mielibyśmy większe zmartwienia niż ten nasz nieszczęsny portfel.

Mając tę perspektywę do emerytury jeszcze liczoną wciąż w dekadach, chociaż ten czas też niestety mija, już siwe włosy się gdzieś zaczynają pojawiać na głowie, to wtedy dla mnie to ryzyko zmienności nie jest ryzykiem, ponieważ ja wiem, że tych pieniędzy nie potrzebuję teraz, więc nawet jeżeli będę miał mocne obsunięcia, nawet 47%, to to ryzyko się nie zrealizuje, w tym sensie, że ja nie będę zmuszony na tym ryzyku wyciągać te pieniądze z rynku na tej stracie. Natomiast bliżej emerytury doważałbym sobie tych obligacji, żeby w razie takiej sytuacji podbramkowej na rynku akcji móc sięgać w pierwszej kolejności do tej części obligacyjnej, a nie wyciągać tych pieniędzy z rynku akcji, które są być może gdzieś tam akurat zdołowane.

Druga symulacja

Zrobiłem sobie jeszcze drugą symulację, która być może powiem nam więcej o tym, co nas czeka w przyszłości, trochę w odniesieniu do tego Yearbooka Credit Suisse… na 2021 r. Dotyczyła ona lat 1940–1981, czyli w okresie, w którym długoterminowo, przez ponad cztery dekady, te stopy procentowe były w trendzie wzrostowym. Oczywiście musiałem wyrzucić złoto i obligacje inflacyjne, więc część akcyjną zostawiłem tam jak wcześniej, czyli 40% to są rynki rozwinięte, 40% – kraje wschodzące, natomiast 20% – 10-letnie obligacje rządu Stanów Zjednoczonych, ponieważ mam takie dane, które pozwalają sięgać tak daleko.

I taki portfel, czyli 20% obligacji, 80% akcji, pozwalał za lata 1940–1981 ubiegłego wieku wypracować średnioroczną stopę zwrotu 8,3%, ale realnie to zaledwie 3,5%. Widać tu ogromną przepaść między nominalnym a realnym wynikiem, ponieważ mieliśmy te rosnące stopy procentowe, gdzie w pewnym momencie była też presja inflacyjna. Natomiast obsunięcie wynosiło ok. 28%. Wniosek, jaki można z tego wysnuć, to to, że nawet jeżeli nominalnie te stopy zwrotu będą wysokie, to realnie, jak nałożymy sobie na to inflację, może być już bardziej krucho. I warto jednak te oczekiwania sobie obniżyć.

Strategia dla osób o mocnych nerwach

Jeżeli chodzi o to, co ja mógłbym jeszcze ewentualnie zrobić, co jest już kwestią preferencji, to zastosować sobie coś, o czym wspominałem wcześniej. Żeby też słuchacze i widzowie zrozumieli taki klasyczny indeks jak S&P 500 – to nie jest tak, że 500 spółek ma równą wagę w takim indeksie, tylko te spółki są ważone kapitalizacją, czyli spółki, które są najwięcej warte, mają najwyższą kapitalizację, mają najwyższy udział w portfelu. I dlatego pierwsze 10–15 spółek z tego indeksu tak naprawdę stanowi większość tego całego indeksu. Bo np. jest spółka, która waży kilka procent, a jest spółka, która waży zaledwie kilka setnych procenta.

Zmierzam do tego, że gdybyśmy zamiast takich indeksów zastosowali indeksy, które są z przechyłem w stronę tzw. faktorów, np. momentum, to z oficjalnych danych MSCI, który tworzy taki indeks, mamy indeks globalny ACWI, czyli All Country World Index. I taki ACWI od 1995 r. do końca 2020 r. wypracował stopę zwrotu niespełna 8%. Natomiast gdyby to był ten sam indeks, ale z tym przechyłem w stronę momentum, to tam, ta stopa zwrotu jest o ponad cztery punkty procentowe wyższa – ponad 12%. Więc jeżeli ktoś wie, co robi, co to jest momentum, i wie, dlaczego chciałby stosować, jest mu z tym dobrze, jest uodporniony na wahania i ma silny żołądek, to może to też rozważyć.

Bo tak naprawdę na końcu, po tych naszych dywagacjach warto, abyśmy dołożyli jeszcze jedną kwestię, że kluczowe jest, abyśmy na końcu, po wybraniu tego portfela inwestowali w niego – jak to mówi Jack Bogle – trzymali kurs. I tak naprawdę to zadecyduje o tym, czy na końcu będziemy zadowoleni, czy nie. Bo możemy sobie stworzyć najcudowniejszy portfel, ale jeżeli wyłamiemy się z jego stosowania, niewiele nam z tego przyjdzie.

To jest powód, dla którego wspólnie z moją żoną z premedytacją stosujemy to księgowanie mentalne. Mamy ten pierwszy portfel, który jest tą naszą poduszką bezpieczeństwa. Mamy ten nasz długoterminowy emerycki, w którym kolekcjonujemy sobie aktywa z pełnym przekonaniem, że stopa zwrotu z aktywów finansowych będzie wyższa niż stopa zwrotu z tracącej na wartości, ciągle dodrukowywanej gotówki – te 3% ponad inflację – szczególnie że ta druga połowa, czyli nieruchomości na wynajem, zupełnie daje nam to poczucie spokoju i ten spokojny sen. I wreszcie portfel ofensywny, w którym możemy się wyżywać, bawić w faktory, krótkoterminowo podejmować duże ryzyko, nawet jeśli stracimy tam 80% kapitału, w żaden sposób nie wpłynie to ani na nasze bezpieczeństwo, ani na nasze długoterminowe cele.

Ale, jak już wspomniałeś, prezentowana przeze mnie strategia dotyczy, po pierwsze, tylko części moich aktywów, po drugie – ona jest dobrana pod unikatowe potrzeby moje i mojej żony. Jak wielokrotnie podkreślałem też w swojej książce, każdy musi zdefiniować właściwą strategię dla siebie, bo mamy różne doświadczenia, różną wiedzę, różne cele i przede wszystkim – różną skłonność do podejmowania ryzyka inwestycyjnego. Dla Ciebie 47% spadku na dużej części kapitału to jest nic, ja np. nie czułbym się z tym już komfortowo, chyba że dzieje się to w portfelu ofensywnym. Więc każdy musi sobie to jakoś fajnie poukładać.

Poznaj strategie wielkich inwestorów

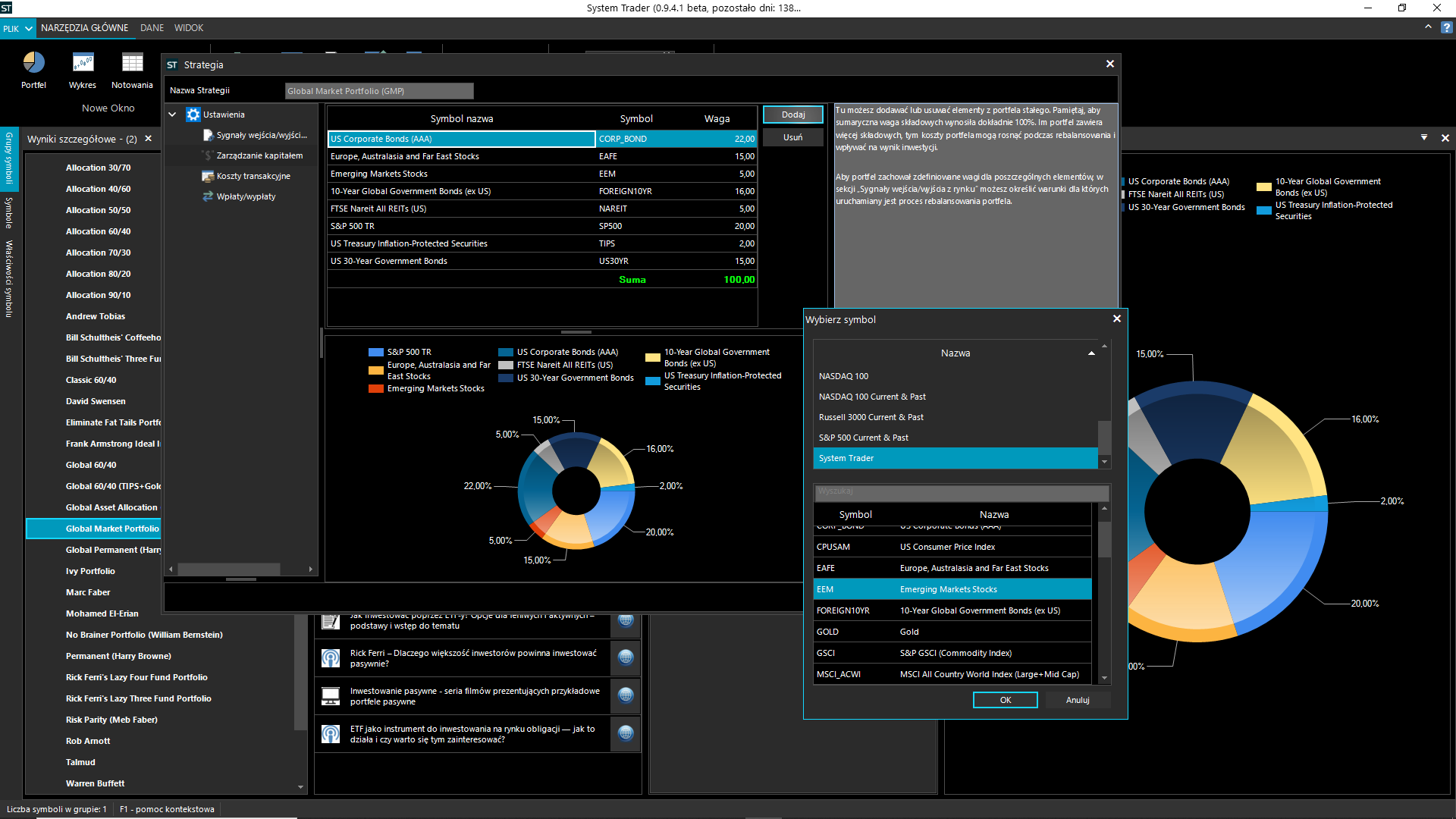

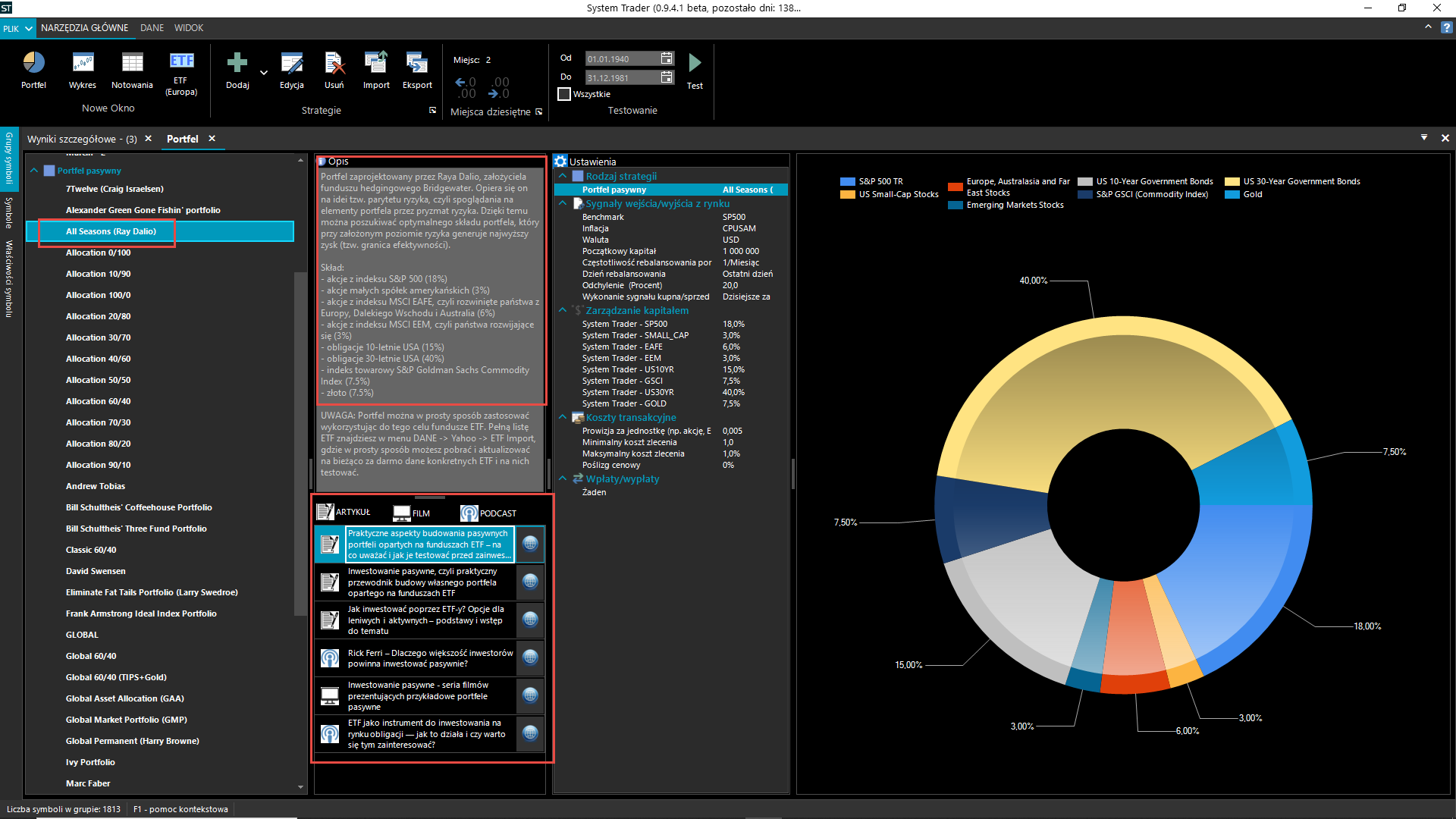

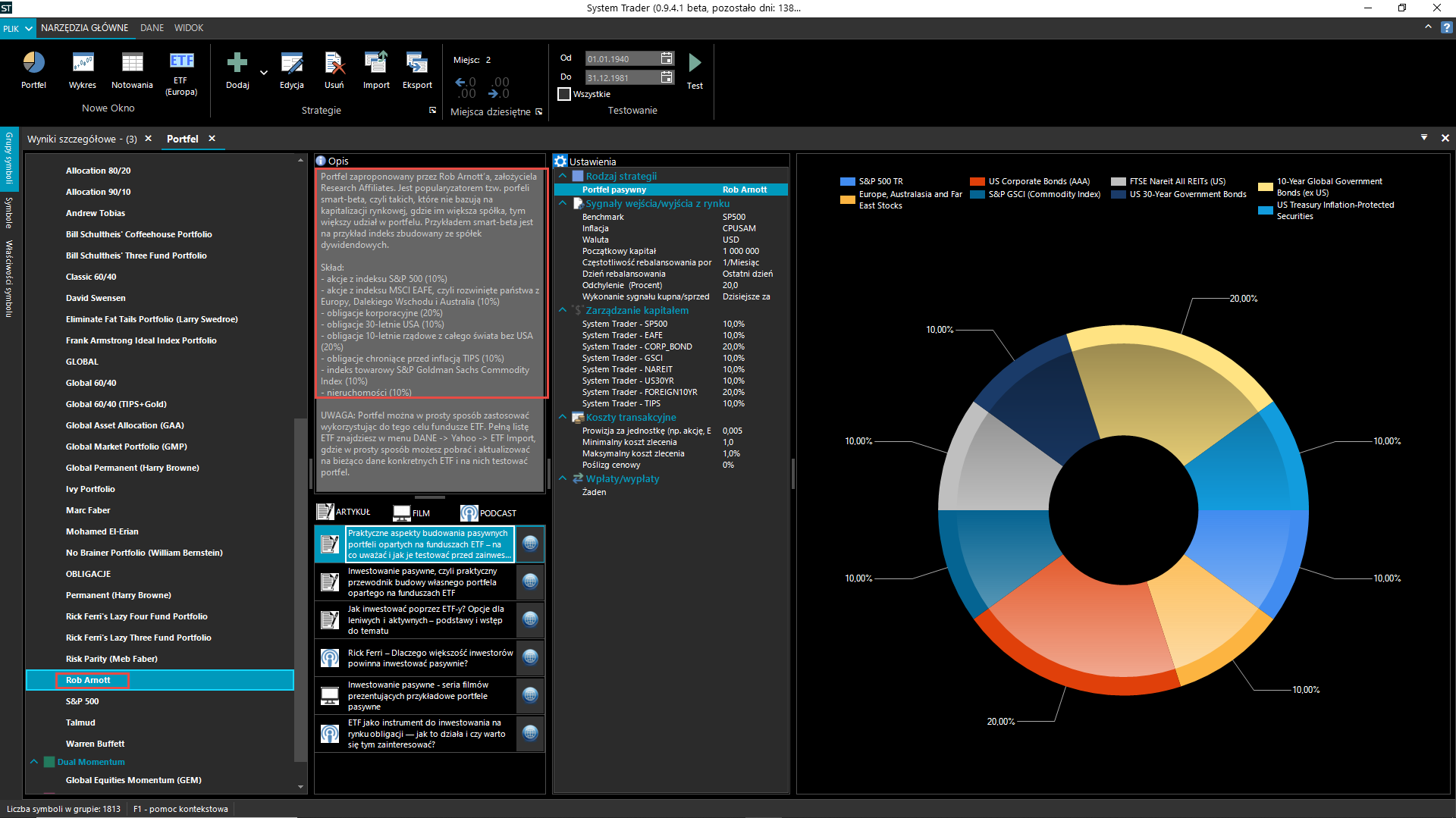

Nie da się ukryć, że gotowe strategie, zaprojektowane przez inne osoby mogą być świetnym punktem wyjścia do budowania swoich własnych strategii. I właśnie w Twoim oprogramowaniu znajdziemy blisko 40 takich strategii.

W tym te wzorowane na portfelach prawdziwych legend inwestowania takich jak Warren Buffett, David Swensen, Ray Dalio czy Mohamed El-Erian. Powiedz, proszę, jakie informacje w każdej z tych strategii znajdziemy w programie.

Każda strategia, która została opracowana przez sławnych czy uznanych inwestorów, poza tym, że zawiera krótki opis o tym, co autor miał na myśli, to jest tam też przede wszystkim szczegółowy skład portfela, czyli widzimy dokładnie konkretne wagi takiego portfela. I to nam już pozwala na porównywanie między sobą tych strategii. Bo są tam strategie bardziej emeryckie i są bardziej agresywne. Taką emerycką strategią byłby tu Ray Dalio, a z kolei Warren Buffett to jest taki mocny gracz, który przeważa tutaj akcje i nie bolą go te spadki na rynku.

Poza tym, że możemy sobie przeczytać o takich strategiach i zobaczyć ich składy, to przede wszystkim jest możliwość przetestowania tych portfeli, to nawet sięgając do 1900 r. w niektórych przypadkach, jeżeli tam nie ma pewnych aktywów, które nie umożliwiają tego, np. złoto jest takim ograniczeniem czy obligacje indeksowane do inflacji są też takim ograniczeniem, jeżeli chodzi o zakres testowania tego wstecznie.

Istotne jest też to, że nie tylko możemy przetestować te portfele, ale też je urealnić o inflację, co jest megaistotne. Może nie zachęcałbym, żeby ktoś tak w ciemno próbował zastosować jakiś portfel, który tam się znajduje, tylko dlatego, że za tym portfelem stoi wielkie nazwisko. Zachęcam jednak do tego, żeby każdy przepracował to swoje zadanie domowe, dobrze je odrobił i robił wszystko ze zrozumieniem. Meb Faber, który był gościem mojego podcastu i m.in. opisuje te portfele, przytacza je w swojej książce Global Asset Allocation, powiedział, że z tym inwestowaniem jest tak, jak z pieczeniem czy z gotowaniem w kuchni. Są różne style i różne smaki, są różne kuchnie. I jeżeli w każdej kuchni mamy podobne składniki – mąkę, cukier, jajka, proszek do pieczenia, wanilię – to z kolei w inwestowaniu mamy różne klasy aktywów – akcje, obligacje, złoto, nieruchomości. Każdy może mieć różne preferencje, co chce z tego „upichcić”.

To, co jest kluczowe w tym wszystkim, to to, że jak już mamy na podorędziu te wszystkie składowe portfela, to żebyśmy rozumieli, dlaczego to robimy i co w ogóle robimy. Jak już implementujemy tę naszą strategię, nasz portfel, to żebyśmy mogli kontrolować koszty. Dlatego też, spoglądając sobie na takie portfele słynnych inwestorów, możemy te koszty tam uwzględnić. Powinniśmy myśleć też o kwestiach podatkowych. Tam jest portfel Roba Arnotta, który dużo mówi o czymś, co nazywa się po angielsku tax alfa. Czyli my szukamy wszędzie przewagi inwestycyjnej w tym, żeby wziąć więcej ryzyka, żeby bardziej tu wykręcić czy wyśrubować tę stopę zwrotu, dorzucając ryzyka, a być może pomijamy kwestie optymalizacji podatkowej, jakie są możliwe, chociażby na kontach emerytalnych.

Musimy brać pod uwagę również taką kwestię jak dywersyfikacja globalna, bo np. Warren Buffett bardzo mocno koncentruje portfel na rynku amerykańskim, owszem, te spółki również działają globalnie, ale mimo wszystko to jest skoncentrowane na Stanach Zjednoczonych, a być może jednak z naszego punktu widzenia lepiej ten portfel zrobić sobie globalnie.

Warto też zwrócić uwagę w takich portfelach na sytuację związaną z rebalancingiem. Bo jeżeli mamy portfel, w którym są dwie, trzy składowe, to ten rebalancing może być prosty, czyli przywracanie tych proporcji do tych, które powinny być co jakiś czas, będzie proste. Natomiast jeżeli w portfelu mamy 10 składowych, to ten rebalancing może być już trudniejszy.

I na koniec musimy po prostu pamiętać, że to, co jest najważniejsze, to trzymać się tego kursu, tutaj nic nie wymyślimy. Możemy sobie oglądać najcudowniejsze portfele najświetniejszych inwestorów na świecie, ale jeżeli my po drodze wysadzimy swój portfel w powietrze, bo zrobimy coś głupiego i nie będziemy trzymać się tego kursu, to nic nam tu nie pomoże. A na końcu musimy pamiętać, że nie tylko inwestowaniem powinniśmy żyć. Fajnie jest zbudować portfel, odrobić to swoje zadanie domowe, ale później powinniśmy cieszyć się życiem, a nie stresować wyłącznie naszym portfelem.

Jak System Trader zarządza swoimi inwestycjami?

Dokładnie. To podejście jest bliskie mojemu, że inwestowanie nie powinno nam zajmować więcej czasu niż to absolutnie konieczne, żeby zrealizować swoje cele. A skoro mówimy o różnych strategiach, to pytanie: w jaki sposób Ty zarządzasz swoimi inwestycjami i jak dzielisz swoje aktywa pomiędzy różne strategie?

Myślę, że ja tu nie jestem „normalnym” inwestorem, ponieważ jednak faktycznie angażuję się w to nieco bardziej i myślę, że to nie jest portfel, który będzie odpowiadał wielu osobom. Natomiast ja mam spore zapasy gotówki w dwóch firmach, które posiadam. To jest taki kapitał, który sobie praktycznie nie pracuje w tym momencie. Staram się go reinwestować, realizując swoje projekty, natomiast jest to kapitał zupełnie niezainwestowany na rynkach finansowych. Nie spieszę się jakoś z tym, żeby te pieniądze od razu zagonić na rynek do pracy, bo wychodzę z takiego założenia, że lepiej stracić okazję niż pieniądze. Dla mnie zasada takiego powolnego działania na rynku dobrze się sprawdza. Być może to jest nieoptymalne od strony matematycznej, ale mogę sobie pozwolić na to, żeby część tego kapitału zalegała na tych kontach firmowych, i jest mi z tym OK. Natomiast dzięki temu mogę nieco bardziej agresywnie działać na rynkach kapitałowych.

I w tej części giełdowej to ok. 20% moich inwestycji stanowią konta IKE, IKZE – rodzinne, czyli moje i mojej żony. I to jest coś, co stanowi środki, po które na pewno nie będę sięgał wcześniej niż za 20–30 lat. Dlatego też 85% tego konglomeratu IKE, IKZE stanowi rynek akcji – rynek na GPW, polskie akcje – więc to jest taki megamocny home bias. Ale zwracam uwagę, że to jest 20% całości portfela. Pięć procent tam na IKE, IKZE to jest zagranica, konkretnie: ETF na FTSE All World, czyli taki odpowiedni MSCI All Country World Indeks, czyli globalny rynek akcji. Natomiast 10% na IKE, IKZE to są obligacje skarbowe. Ich udział zmniejsza się wraz z kolejnymi dopłatami. Zresztą ja też redukuję, jak jest możliwość. Niestety działam na koncie maklerskim w ramach IKE, IKZE, więc płynność tych obligacji tam jest bardzo ciężka, i ta redukcja tego jest też wolna. Kiedyś byłem mniej agresywny, ale miałem też mniejszy zapas gotówki, więc tych obligacji posiadałem więcej. Teraz uważam, że mogę sobie zaszaleć nieco na tym IKE, IKZE, mając dłuższy horyzont czasu.

I większość tych akcji, które posiadam na IKE, IKZE, to są po prostu ETF-y na WIG20, WIG40, czyli tak naprawdę pasywna inwestycja. Natomiast mała część mojego portfela emerytalnego, a konkretnie portfel IKZE – to jest niewielki portfel o wielkości zaledwie 36 tys. – jest inwestowany w sposób aktywny, zresztą w oparciu o strategię momentum, którą staram się opisywać też na blogu, ale bardziej w celach edukacyjnych. To tyle, jeżeli chodzi o część emerytalną IKE, IKZE czy ten trzeci filar emerytalny.

Natomiast 80% kapitału, który zainwestowałem na rynkach, to portfel w ramach mojego brokera Interactive Brokers. Tutaj 15% z tego portfela zagranicznego to są ETF-y na obligacje, ale o krótkim duration – od czterech do pięciu lat. I 5% to jest ETF na złoto. Miałem jeszcze wcześniej srebro, zredukowałem to, bo srebro akurat ładnie urosło. Dla mnie ta ilość złota, póki co wystarcza. Natomiast 80% tej części zagranicznej stanowią akcje, a czasami nawet więcej, bo w ramach konta, na którym realizuję swoją strategię – jest to konto margin.

Margin account to forma pożyczki brokerskiej, czyli możemy otworzyć pozycję nieco większą niż posiadany kapitał. Stosuję to w wyjątkowych sytuacjach krótkoterminowych, w których realizuję strategię krótkoterminową, czyli dosłownie na kilka dni w jakichś sytuacjach skrajnego wykupienia, wyprzedania rynku. Czyli tu bardziej jest to trading. Ale to jest tylko taki dodatek do całości, ponieważ tak naprawdę większość tych akcji na rynku zagranicznym, które zainwestowałem, to globalny rynek akcji. Przy czym realizowany on jest w formie strategii aktywnej momentum, czyli są tam ETF-y, natomiast w zależności od sytuacji na rynku, ten rynek akcji może być w portfelu w całości nawet w Stanach Zjednoczonych, może być w drugiej części świata bez Stanów Zjednoczonych. A może być też tak, że jak wszystko się zawali, to praktycznie nie będę miał w ogóle akcji w portfelu i będę w obligacjach krótkoterminowych. Można powiedzieć, że jest to aktywny portfel, dlatego powiedziałem, że większość osób nie będzie tego stosowała, pewnie z wielu różnych powodów, m.in. dla których ta anomalia momentum się pojawia – którą ja tak lubię osobiście.

Natomiast od marca zeszłego roku powoli buduję taką pozycję na akcjach Warrena Buffetta – Berkshire Hathaway. Na razie udział jest niewielki – ok. 10% tego zagranicznego portfela stanowią właśnie akcje Berkshire Hathaway. Traktuję to jako takie proxy do value – do inwestowania w wartość. Co prawda to jest jedna spółka, ale tak naprawdę jest tam konglomerat spółek, można powiedzieć, że to jest taki ETF zarządzany aktywnie, ale jednak z ekspozycją na te faktory typu value i quality – czyli to, co właśnie robi Warren Buffett.

Docelowo myślę o budowie portfela pasywnego u siebie w tym zagranicznym portfelu. Mówię „docelowo”, ponieważ taki zaczynek tego portfela pasywnego już jest – w postaci tych obligacji i tej śladowej ilości złota. Natomiast nie ukrywam, że w marcu 2020 r., kiedy kupowałem akcje Burchard Hathaway, nie zdążyłem zbudować części akcyjnej w tym portfelu pasywnym. A jakoś czysto psychologicznie boję się czy jednak nie chcę pakować się w ten rynek pasywny teraz, wiedząc, że te wyceny są wysokie. Mogę sobie na to pozwolić dlatego, że i tak mam te akcje w portfelu, tylko zarządzane aktywnie, więc czuję się tu spokojniejszy, nawet mając S&P 500 w portfelu, bo wiem, że jak ta impreza w Stanach Zjednoczonych się zakończy, to ja ten rynek prędzej czy później opuszczę.

Natomiast gdyby była jakaś większa okazja, w sensie korekty na rynku, to z pewnością będę rozbudowywał swoją część pasywną. Czyli docelowo chciałbym, żeby połowa portfela była zarządzana aktywnie, a druga część pasywnie. Przy czym, pomimo że ten portfel zarządzany jest aktywnie, to te decyzje można tam podejmować dosłownie raz w miesiącu, czyli poświęcać na to dosłownie kilka, kilkanaście minut w miesiącu i to jest wystarczające. Tak dla jasności, to jest aktywne, ale tak naprawdę aktywne bardzo leniwie, bo to nie jest portfel, który wymaga mojej codziennej uwagi.

Ile czasu to zajmuje?

Chciałem właśnie o to dopytać, bo brzmi to faktycznie na dość pracochłonny sposób inwestowania, a przynajmniej czasochłonny. Jak dużo czasu poświęcasz tygodniowo czy miesięcznie na swoje inwestycje?

Najwięcej swojej uwagi poświęcam blogowi i podcastowi, opisując to, co czasami robię na swoim rachunku. Natomiast strategia momentum, która jest takim trzonem tego zagranicznego portfela, de facto wymaga uwagi raz w miesiącu, dosłownie na kilka minut. Wtedy wiem, czy w portfelu mam akcje albo jakie mam akcje, w sensie: czy to są ETF-y albo na rynek amerykański, albo na ACWI bez Stanów Zjednoczonych, czyli resztę świata czy drugą część świata rynku akcji. Tak właśnie ten świat akcji jest podzielony, że ponad połowa przypada Stanom Zjednoczonym. Więc to jest de facto żonglowanie tym ETF-em w portfelu. Dla jasności ja to robię na koncie profesjonalnym, więc działam na ETF-ach notowanych w Stanach Zjednoczonych. Mówię to w tym kontekście, że ta strategia jest nieco trudniejsza do realizacji, gdyby ktoś chciał robić to w ramach ETF-ów, tzw. UCITS, czyli ETF-ów notowanych na giełdach europejskich, ze względu na to, że nie mamy tu w Europie takiego ETF-a, który replikuje indeks OCWI excluding USA, czyli reszta świata bez Stanów Zjednoczonych – takiego ETF-a w Europie nie ma.

Podsumowując, to zajmuje naprawdę niewiele czasu, więcej resztę zajmuje blog, podcast. Ja lubię czytać i analizować różne rzeczy czy też rozwijając oprogramowanie, lubię czytać różne opracowania naukowe. To jest bardziej forma pasji, natomiast podejrzewam, że większość osób nie będzie tego robić. Ja nie jestem tu reprezentatywnym przypadkiem.

To dla mnie zawsze bardzo ciekawe, jak inne osoby inwestują. Ja jestem inwestorem pasywnym, spokojnym, który raz na kwartał zajrzy sobie do tego portfela. Jak rozważam jakąś zmianę w tym portfelu, to mam cały kwartał na to, żeby to przemyśleć, po drodze niczego nie robię. Nieco inaczej jest w portfelu ofensywnym. Jest to taki portfel oportunistyczny. Ja go nazywam „portfelem”, ale tam nie ma żadnych zasad odnośnie wag czy innych rzeczy. Po prostu kiedy pojawia się okazja, to może być dowolna klasa aktywów. Teraz najwięcej mam ziemi rolnej w tym portfelu. Po prostu tam są pieniądze z przeznaczeniem na duże ryzyko i na krótki okres. Dla mnie krótki okres to trzy lata więc ja mam kalendarz trochę jak u żółwia.

Ile czasu zajęło stworzenie aplikacji System Trader

Jacek, a jak dużo czasu zajęło Ci przygotowanie Twojego programu i co było największą trudnością w jego tworzeniu?

Odniosę się jeszcze do tego, co powiedziałeś. Ja generalnie z biegiem lat też robię się coraz bardziej emerycki, w tym sensie, że moje pierwsze doświadczenia były dość mocno spekulacyjne i w pewnym momencie zrozumiałem, że tego mi jednak już wystarczy, że to nie jest coś, co będę chciał robić. Nie chcę poświęcać temu tak dużo czasu, bo jak ktoś robi aktywny handel na rynku czy wręcz trading, to warto, żeby sobie to przeliczył później do konkretnej stawki godzinowej, bo być może okaże się, że lepiej poświęcić swój czas gdzie indziej i więcej zarobić, a być może przy mniejszym ryzyku i mniejszych nerwach.

Jeżeli chodzi o moje oprogramowanie i to, jak dużo czasu ono zajmuje czy jakie są tu trudności, to generalnie pierwsze prace nad nim rozpoczęły się na jesieni 2018 r., czyli już wtedy nagrywałem podcast. Wówczas stwierdziłem, że będę robił coś takiego, bo chciałem też nieco przebudować swój portfel, nieco wydłużyć ten horyzont inwestycyjny. Czyli można powiedzieć, że już od 2,5 roku realizuję ten projekt i w tym momencie nie jestem zupełnie sam, bo mam też osobę, z którą to robię, więc muszę tu uwzględnić taki prosty aspekt, że ja wciąż pracuję, ale nie jest to etat w firmie, oprócz tego realizuję jeszcze inne kontrakty, więc tego czasu w tygodniu siłą rzeczy mam mniej na to, żeby robić to, co chociażby robię teraz, nagrywając wywiad czy tworząc swoje oprogramowanie.

Więc największą trudnością jest de facto czas. Już pomijam tu kwestię tego, że trzeba mieć pewną wiedzę domenową. Dla jasności nie uważam się tu za eksperta, dlatego też staram się zapraszać osoby, które mają dużo większą wiedzę ekspercką w temacie niż ja. I bardzo fajnie jest na podstawie doświadczeń takich osób budować takie oprogramowanie. Bo jeżeli widzę, że z drugiej strony mam człowieka, który robił doktorat u Eugene Famy, czyli u noblisty, który ma wielki wkład w swoją hipotezę m.in. rynku efektywnego, i taki człowiek mi mówi, że jednak są takie anomalie jak momentum i Eugene Fama mówi, że faktycznie tak jest, to wtedy ja mam też większą wiarę w to, że to, co robię w swojej aplikacji, ma sens. Dlatego też staram się wyciągać jak najwięcej takich merytorycznych, a zarazem praktycznych aspektów i udostępniać je w aplikacji. Natomiast to wymaga niestety czasu.

Jedną z trudności, jaka pojawia się ciągle właściwie w rozwijaniu tej aplikacji, są dane i dostęp do nich. Bo o ile takie dane bieżące, na tu i teraz, możemy sobie sprawdzić w dowolnym serwisie, to jeżeli chcemy dane, które są dobrej jakości i sięgają znacznie dalej, to tutaj robią się schody. I to już jest trudny temat. Czasami niektóre osoby wręcz nie rozumieją, że porządne źródło danych może bardzo dużo kosztować. Podam taki przykład: jeden z pakietów Global Financial Data, czyli dostawcy danych historycznych dla globalnego rynku światowego z różnych klas aktywów, może kosztować wręcz kilkadziesiąt tysięcy złotych rocznie, żeby mieć dostęp do takich danych. Jeżeli jest się takim małym żuczkiem jak ja, to wtedy jest problem, bo na to mogą sobie pozwolić być może duże fundusze, z dużym kapitałem, ale dla mnie już jest to czasami trudne. Więc wyzwaniem jest to, żeby samemu opracować, oczyścić dane.

Ten temat pojawia się ciągle, bo ludzie chcą na bieżąco dane ściągać np. dla ETF-ów. I tu z kolei problem jest z ETF-ami w Europie, gdzie te dane notorycznie są słabej jakości. Więc ktoś sobie zbuduje portfel oparty na ETF-ach europejskich, a później robi sobie test za ostatnie pięć lat, pomijając już to, że taka pięcioletnia historia i tak niewiele nam powie. Okazuje się, że te wyniki są kosmiczne, bo po prostu te dane były niepoprawne.

Jeżeli chodzi o trudności z tym oprogramowaniem, to czuję takie ogromne poczucie odpowiedzialności za to, co robię. Czasami otrzymuję takie pytania od klientów, którzy kupili moje oprogramowanie w przedsprzedaży lub pobrali wersję demonstracyjną: Jest tam kilkadziesiąt tych portfeli, to który zarabia najlepiej? Bo ja bym chciał w niego zainwestować. I to jest coś, co zapala mi taką ostrzegawczą lampkę. Ja rozumiem, że takie pytania się pojawiają, bo ludzie na różnym poziomie edukacji, natomiast to tworzy przede mną takie wyzwanie odpowiedzialności, żeby nie wrzucić kogoś na minę, czyli będzie miał narzędzie w ręce, którym zrobi sobie krzywdę, tylko dlatego, że starał się pójść na skróty, nie doczytał, nie odrobił tego zadania domowego. Wtedy nawet jeżeli mamy najlepsze narzędzie w ręce, to niestety wynik wcale może nie być tak zadowalający, jak ta osoba by oczekiwała. Myślę, że to są największe trudności w rozwijaniu tego mojego oprogramowania.

To bardzo fajne narzędzie dla mnie. Testuję tam różne pomysły, opcje. Zadaję sobie pytania: A ciekawe, co by było gdyby. W ogóle jestem fanem historii rynków finansowych. Ostatnio czytałem biografię braci Wright, w której był opis tego, co się działo w gospodarce, więc od razu podgląd, jak wtedy radziła sobie giełda. To jest dla mnie naturalne podejście, że patrzę się na historię rynków finansowych w dużo dłuższym okresie, niż wynosi moje życie, żeby nie bazować tylko na swoich skromnych doświadczeniach.

Ile kosztuje aplikacja System Trader?

Skoro wspomniałeś o pieniądzach, o koszcie dostawy danych i innych rzeczach, to powiedz, gdzie możemy ten program kupić i ile tysięcy złotych trzeba za niego zapłacić.

„Tysięcy złotych” – chciałbym, aby ktoś chciał tyle zapłacić. Staram się to uwzględnić w jakimś konkretnym kontekście. I wiem, że większość inwestorów indywidualnych nawet nie byłaby skłonna wyłożyć takich pieniędzy. Natomiast aplikacja w tej chwili jeszcze nie jest w sprzedaży. Ona będzie w okienku sprzedażowym pod koniec marca. Ono będzie trwało trzy, może cztery tygodnie. Kolejne okienko pojawi się dopiero po wakacjach. To wynika z tego, że, po pierwsze, ja nadal dużo pracuję nad tym oprogramowaniem, więc chcę się skupić wtedy nad jego rozwojem, a po drugie, nie ukrywam, że chcę je oferować na świecie, bo ono jest też w wersji anglojęzycznej, więc tam też mogę czysto biznesowo szukać swojej szansy.

Jeśli chodzi o koszty aplikacji w tym okienku sprzedażowym, wiosennym, to roczna subskrypcja będzie wynosiła 499 zł na jeden rok lub 799 zł w subskrypcji na dwa lata. Mówię o subskrypcji, ponieważ w ramach tego oprogramowania są też dane, nie tylko te historyczne, które ja też muszę regularnie każdego roku opłacać, ale w tej wersji oficjalnej będą dane bieżące, które pokrywają właściwie cały świat. Chodzi tu przede wszystkim o rynek ETF-ów, ale również rynek akcji czy właściwie czegokolwiek, co ktoś sobie zamarzy, np. walut, chociażby po to, żeby móc przeliczać te portfele do konkretnych walut.

Gdzie można znaleźć to oprogramowanie?

Będzie ono dostępne na mojej stronie: Systemtrader.pl. Tam jest ikonka ze sklepem, w tym momencie będzie tam tylko możliwość pobrania wersji demo. Wersja demo jest do pobrania w każdym momencie, natomiast jest ona oczywiście ograniczona w tym znaczeniu, że nie umożliwia tego, co pełna wersja. Natomiast można sobie już wyrobić pewną opinię i już teraz wejść na stronę, pobrać takie oprogramowanie i poczuć, o czym w ogóle tutaj mówimy.

Spisz swoje własne zasady inwestycyjne

Na zakończenie: czy jest jakaś jedna myśl dotycząca inwestowania, którą chciałbyś podzielić się z naszymi widzami i słuchaczami?

Myślę, że są to właśnie te trudne pytania, bo tych myśli mogłoby być wiele, natomiast gdyby to tak skompresować do jednej myśli, to jest takie motto, którym się kieruję, że bez względu na to, czy inwestujemy aktywnie, czy pasywnie, to spiszmy sobie wcześniej swoje zasady inwestycyjne. Można to zrobić wręcz skrajnie, jak to robię ja, czyli na poziomie algorytmu, który jest realizowany przez komputer, ale może to być też zapis na kartce papieru. Miejmy tam pewien zbiór zasad, którymi się kierujemy. One są przydatne zwłaszcza w takich sytuacjach mocno stresowych na rynku, czyli gdy coś się dzieje, gdzie każda gazeta, wszystkie media krzyczą, że jest koniec świata. Żebyśmy nie działali wówczas w oparciu o te emocje, tylko sięgnęli po te nasze zasady inwestycyjne i realizowali swój plan, a nie działali pod wpływem emocji. Nie działajmy po omacku bez planu, że jakoś to będzie, bo po prostu raczej nie będzie i lepiej założyć jakiś plan, zweryfikować go, a później trzymać się kursu i cieszyć się życiem, bo, jak już powiedzieliśmy wcześniej, nie tylko inwestowaniem powinien człowiek żyć, chyba że jest takim wariatem jak ja, ale generalnie jeżeli mamy też jeszcze inne rzeczy do zrobienia w życiu, to je róbmy. Raz wdrożony portfel, raz wdrożoną strategię realizujmy i niech rynek wykona już później swoją pracę.

Czyli przygotuj swój plan, spisz swoje zasady, szczególnie że po drodze niejeden koniec świata na rynkach finansowych nas na pewno czeka.

Super, Jacek. Dziękuję ci bardzo serdecznie za rozmowę, za poświęcony czas. Moim gościem był Jacek Lempart z bloga systemtrader.pl.

Dziękuję serdecznie.

Mam wielką nadzieję, że rozmowa z Jackiem była dla Ciebie ciekawa i pomoże Ci w jeszcze lepszym i bardziej świadomym inwestowaniu. Jestem bardzo ciekawy, jak to wygląda u Ciebie – czy przy inwestowaniu korzystasz z jakichś aplikacji? Daj koniecznie znać w komentarzu.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.