Gdzie trzymać pieniądze na krótki okres?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 42:18 — 61.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Co zrobić z pieniędzmi, które za kilka lat będą nam potrzebne? Jak ulokować wkład własny na mieszkanie? Jak zainwestować pieniądze odkładane na remont, zmianę samochodu i inne cele odłożone w czasie? W tym artykule pokażę Ci, jakich instrumentów najlepiej unikać, a które się sprawdzą, gdy inwestujesz na krótki okres.

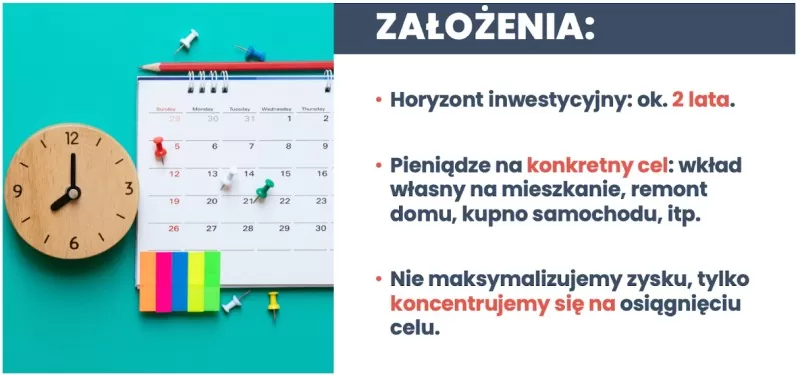

W Finansowej Fortecy podkreślam wielokrotnie, jak ważne jest stworzenie swojej wieloletniej strategii inwestycyjnej. Na łamach książki skupiam się głównie na inwestowaniu długoterminowym, czyli pomnażaniu oszczędności w horyzoncie 10-20 lat, a nawet dłuższym. Ale przecież w życiu jest bardzo dużo takich sytuacji, kiedy pieniądze są nam potrzebne w krótszym czasie. Chcemy odłożyć na wkład własny, remont mieszkania, czy zakup samochodu. W większości takich sytuacji środki będą nam potrzebne za 2 lub 3 lata. Gdzie w takiej sytuacji najlepiej trzymać pieniądze?

W dalszej części artykułu postaram się na to odpowiedzieć, ale najpierw, zapraszam Cię do obejrzenia filmu:

Inwestowanie krótkoterminowe – założenia

Każdy może mieć swoją definicję, ale dla mnie inwestowanie krótkoterminowe to wszystko poniżej 3 lat. To jeszcze za krótko, żeby dać rozwinąć skrzydła ryzykowniejszym inwestycjom, ale już wystarczająco długo, by inflacja przejadła część siły nabywczej tego, co odłożyliśmy, jeśli pozostawimy pieniądze „samopas” w przysłowiowej skarpecie, czyli na nieoprocentowanym rachunku bankowym.

Wychodzę też z założenia, że rozważana krótkoterminowa inwestycja ma za chwilę być wykorzystana na sfinansowanie konkretnego celu. Choćby wspomnianego już wcześniej wkładu własnego. Dlaczego jest to ważne założenie? Dlatego, że chodzi nam o to, by mieć jak największą pewność, że sfinansujemy nasz cel. W takiej sytuacji wyciśnięcie maksymalnej stopy zwrotu nie jest wg mnie priorytetem. To stanie się całkowicie jasne, gdy przejdziemy przez szeroką paletę dostępnych opcji inwestycyjnych (i szybko ją zawęzimy).

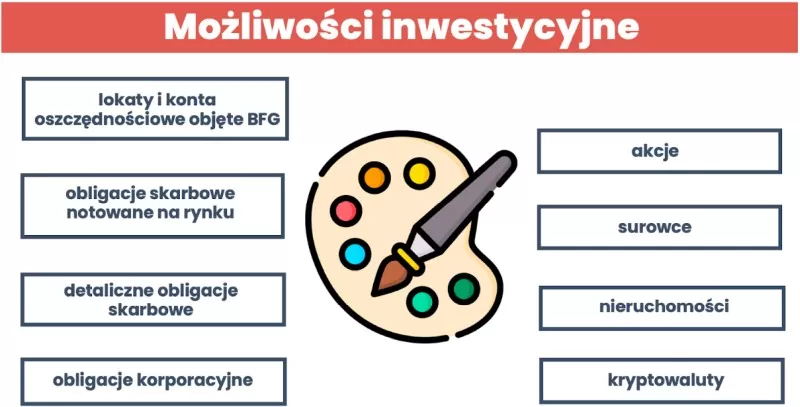

Gdzie trzymać pieniądze na krótki okres – co mamy do wyboru

Na pierwszy rzut oka dostępna paleta wyborów może przytłoczyć:

Teoretycznie nic nie stoi na przeszkodzie, żeby na 2 lata wsadzić pieniądze w akcje czy surowce. Czy jednak byłoby to rozsądne inwestowanie? Mam spore wątpliwości. Raczej wyczuwam w takim działaniu próbę spekulacji.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Które opcje odrzucam?

Biorąc to pod uwagę, co bym sobie darował, inwestując na krótki okres? W mojej ocenie wypada całkiem sporo produktów:

Na pewno odpuściłbym przy tak krótkim horyzoncie inwestycyjnym akcje, surowce i nieruchomości. Czy przewiduję, że w ciągu 1-2 lat żadna z tych klas aktywów nie zarobi dużo więcej niż inflacja, czy niż lokaty bankowe? Nie! Ani ja, ani nawet najtęższe inwestycyjne głowy nie mamy pojęcia, jak zachowają się ich notowania w przyszłości. Jak najbardziej jest możliwe, że np. akcje będą za 2 lata o 50% czy 70% droższe. Nie w tym jednak rzecz.

Jaką zmienność wartości inwestycji jesteś w stanie zaakceptować?

Cały problem w połączeniu tych aktywów z krótkim czasem inwestycji polega na tym, że ich wartość jest bardzo zmienna. Równie dobrze za dwa lata, inwestycja w akcje może być np. 50% „pod wodą”. Jeśli 50% nie robi na Tobie wrażenia, spójrzmy, jak to wygląda na konkretnych kwotach:

- Masz dziś 50 tys. zł na wkład własny.

- Super, jeśli za rok byłoby to przy trafionej, agresywnej inwestycji 50% więcej, tj. 75 tys. zł.

- Ale jak będziesz się czuć, jeśli ceny na rynku nie pójdą w Twoją stronę i po 50% stracie zostaniesz w kieszeni tylko z 25 tys. zł? O ile opóźni to realizację Twojego marzenia o zakupie mieszkania?

Dlatego, moim zdaniem, przy krótkim horyzoncie inwestycyjnym maksymalizacja stopy zwrotu nie jest najważniejszą sprawą. Na pierwszym miejscu stawiam bezpieczeństwo kapitału.

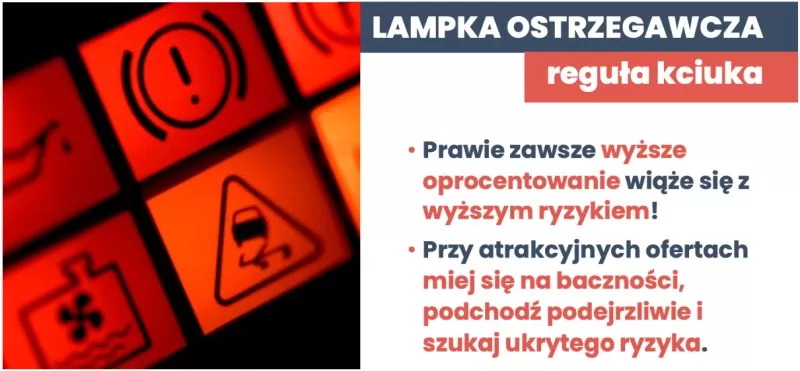

A skoro tak, to odrzucam też obligacje korporacyjne. Owszem, można wyselekcjonować i zainwestować w dobrze oprocentowaną obligację korporacyjną relatywnie stabilnej firmy…tylko trzeba potrafić to w odpowiedni sposób ocenić. A nawet jeśli starannie przeanalizujemy emitenta starannie, oszacujemy ryzyko i policzymy rentowność… to i tak nie ma gwarancji, że unikniemy problemów z jego niewypłacalnością. Zdaję sobie też sprawę, że powyższa lista nie wyczerpuje wszystkich dostępnych możliwości lokowania pieniędzy. Crowdfundingi, stablecoiny, weksle… Chcę Cię tylko uczulić na oferty z atrakcyjnym oprocentowaniem.

Lampka ostrzegawcza

Jeśli widzisz ofertę oprocentowaną solidne kilka procent wyżej, niż najlepsze lokaty, to powinna Ci się zapalić lampka ostrzegawcza. W inwestycjach zyski nie biorą się z niczego, są one pochodną ryzyka. Dlatego jeśli coś wydaje się zbyt piękne, by być prawdziwe, to pewnie takie jest. Nie zawsze, ale w 99% przypadków. Dlatego przy superatrakcyjnych ofertach miej się na baczności, podchodź podejrzliwie i szukaj ukrytego ryzyka!

Gdzie trzymać pieniądze na krótki okres – co warto rozważyć?

Co w takim razie zostaje? Wybór zawęziłbym do trzech, dość podstawowych klas aktywów:

- Lokat i kont oszczędnościowych objętych BFG

- Detalicznych obligacji skarbowych

- Obligacji skarbowych notowanych na rynku*

Nieprzypadkowo przy notowanych rynkowo skarbówkach stawiam gwiazdkę. Może Was zaskoczyć ta pozycja na liście, ponieważ ledwie tydzień temu podczas wspólnego wtorku z Maćkiem Pielokiem, mówiłem, że w swoim długoterminowym portfelu (póki co) nie wracam do obligacji notowanych na rynku. Nic się nie martw, to nie błąd, a gwiazdkę wyjaśnię już niedługo. Po kolei – zacznijmy od lokat.

Lokaty i konta oszczędnościowe

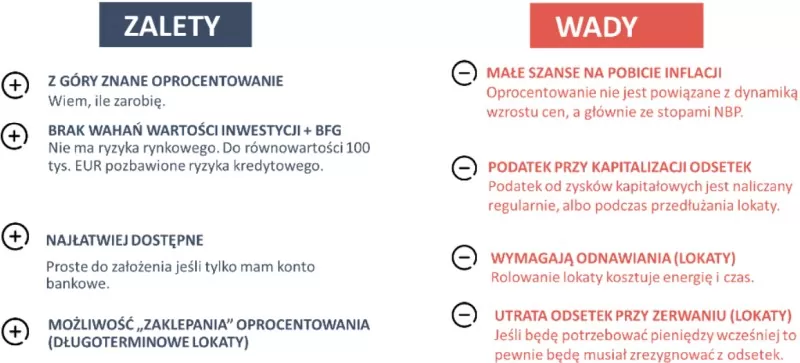

Nie będę się długo rozwodzić, bo te produkty są Ci zapewne doskonale znane. Poniżej zebrałem dla Ciebie ich najważniejsze wady i zalety:

Głównymi zaletami są oczywiście znane z góry oprocentowanie, brak wahań oraz system gwarancji depozytów Bankowego Funduszu Gwarancyjnego. Z kolei największą wadą jest w mojej ocenie to, że „przesiadka” z jednej lokaty na drugą jest uciążliwa i zabiera sporo czasu.

Na blogu publikuję aktualne rankingi dla kont oszczędnościowych i lokat, w których znajdziesz te najbardziej opłacalne.

Krótkoterminowe obligacje skarbowe notowane na rynku

Jak wspominałem, wadą lokat jest „przesiadka” na kolejną. Pewnym rozwiązaniem na tę niedogodność, kosztem innych wad, mogą być krótkoterminowe obligacje notowane na rynku. Ale najpierw, wytłumaczę się z gwiazdki.

Rozmawiając z Maćkiem o obligacjach notowanych na rynku, skupiliśmy się na szerokim podejściu do tego rynku. Analizowaliśmy za i przeciw inwestycji w indeks obligacji, który zawiera papiery wartościowe o terminach wykupu dużo dłuższych niż 1 rok. Mówiliśmy więc o obligacjach średnio- i długoterminowych. W tym artykule chciałbym się skupić na krótkoterminowych instrumentach dłużnych. Czyli jakich?

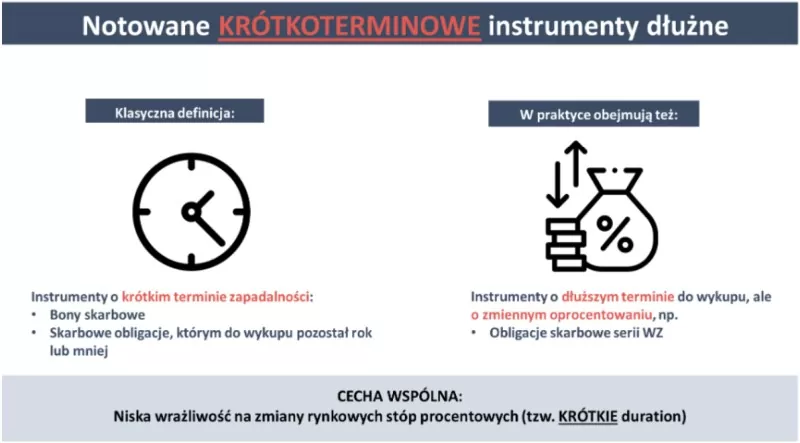

Do krótkoterminowych instrumentów dłużnych zaliczam obligacje i bony o bardzo krótkim terminie do wykupu. Mogą to też być obligacje, które dokańczają swojego żywota na rynku, np. wyemitowana 4,5 roku temu, 5-letnia obligacja skarbowa. Zostało 0,5 roku do jej wykupu. W praktyce inwestycyjnej, jak i w konwencji, którą przyjmuję na potrzeby tego artykułu, do krótkoterminowych instrumentów dłużnych włącza się też obligacje o zmiennym oprocentowaniu, nawet jeśli mają jeszcze kilka lat do wykupu. Zmiennokuponowe, czyli takie, które dopasowują odsetki do bieżących stóp procentowych, np. do WIBOR-u.

Co łączy te instrumenty? Niska wrażliwość na zmiany rynkowych stóp procentowych, czyli w praktyce – niewielkie wahania cen. Zanim omówię to na dwóch konkretnych produktach, jeszcze ważne ostrzeżenie:

To, co prezentuję na blogu, jest wyrazem mojej prywatnej opinii. Dlatego nie naśladuj mnie pod żadnym pozorem. Podejmując decyzje finansowe, nigdy nie bazuj na opinii innych osób. Zawsze opieraj je na własnej analizie i obliczeniach.

Krótkoterminowe obligacje skarbowe notowane na rynku – przykładowe produkty

Wybrałem dwa przykładowe produkty, które umożliwiające zainwestowanie w krótkoterminowe obligacje skarbowe. Jest wiele takich strategii, ale opowiem tylko o tych, które miałem czas dokładnie przeanalizować. Są to:

Zacznijmy od tego, że obydwa te fundusze inwestycyjne pobierają opłaty za zarządzanie:

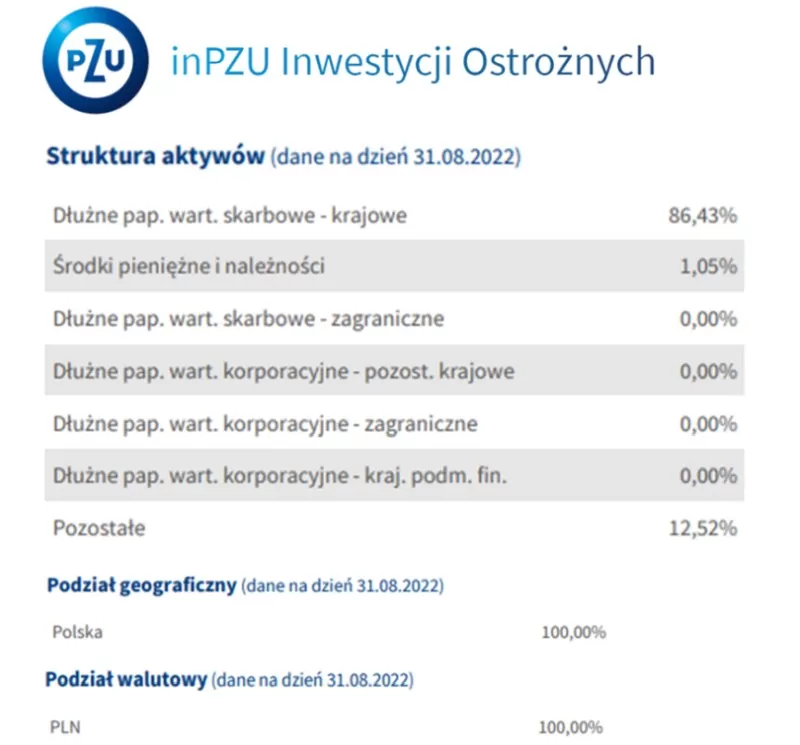

- inPZU Inwestycji Ostrożnych – 0,50% w skali roku, co w połączeniu z innymi opłatami daje skumulowany poziom opłat bieżących na poziomie (mój szacunek w dniu 20.09.2022) ok. 0,54%. Niestety nie mogę Wam podać w pełni sprawdzonego poziomu opłat bieżących, ponieważ do niedawna ten fundusz był promocyjnie zwolniony z opłaty za zarządzanie. Po wyłączeniu promocji PZU TFI nie zaktualizowało Kluczowych Informacji dla Inwestorów.

- NN Konserwatywny – 0,30% w skali roku, co w połączeniu z innymi opłatami składa się na opłaty bieżące 0,41% w skali roku (dane na 20.09.2022).

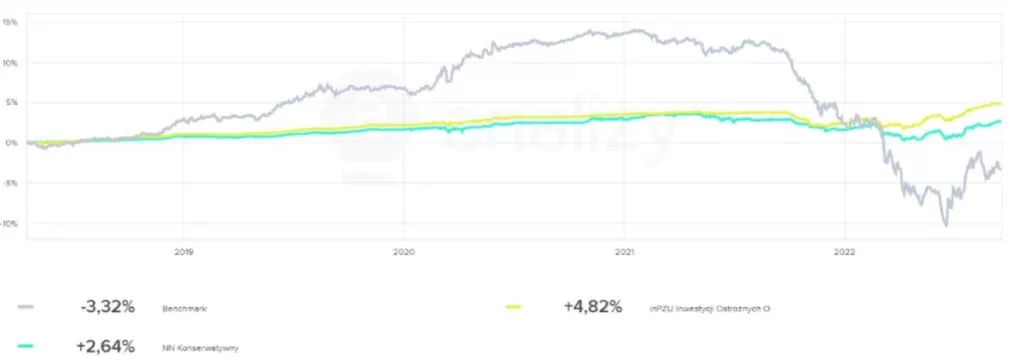

W zamian za tę opłatę konstruują portfel krótkoterminowych instrumentów dłużnych, które – choć charakteryzują się już wysoką rentownością (generują wysoki dochód) – są dużo, dużo mniej zmienne od strategii opartych o obligacje średnio- i długoterminowe. Na poniższym wykresie możesz zobaczyć, jak radziły sobie te obydwa fundusze na tle indeksu TBSP, czyli właśnie koszyka średnio- i długoterminowych polskich obligacji skarbowych:

Co można zaobserwować?

Zauważ, że indeks obligacji (szary) jest dużo bardziej zmienny od omawianych funduszy dłużnych krótkoterminowych. Żadne z nich jednak nie rosną „jak po sznureczku” i miewają przejściowe okresy strat. Niestety, w krytycznych sytuacjach zdarzały im się nawet prawie 3% obsunięcia wartości inwestycji. Dlatego obligacje krótkoterminowe mogą nie nadawać się do lokowania pieniędzy na mniej niż pół roku (a w skrajnych sytuacjach – także rok może być zbyt małym horyzontem).

Cenię sobie wygodę tej opcji i w tym roku skorzystałem z NN Konserwatywny, żeby ulokować pieniądze, które będą mi potrzebne w 2023 r. Więcej na ten temat pisałem podczas omawiania wyników mojego portfela po II kwartale 2022 r. Przemawia do mnie skład portfeli tych dwóch funduszy.

- Wewnątrz inPZU Inwestycji Ostrożnych znajdują się w tylko papiery skarbowe i trochę depozytów. Na marginesie, mam wrażenie, że 0,5% rocznie za tak prosty portfel to jednak za wysoka opłata za zarządzanie nałożona przez PZU.

- Z kolei NN Konserwatywny miesza znacznie więcej rodzajów obligacji. Do skarbowych papierów dodaje także obligacje quasi-skarbowe, wyemitowane przez Polski Fundusz Rozwoju (PFR) czy Bank Gospodarstwa Krajowego (BGK). Do portfela dodaje też obligacje korporacyjne – w niewielkich wagach i od dużych emitentów: Tauron, PKN Orlen, Pekao S.A., Kruk, Europejski Fundusz Leasingowy. Największy emitent wg sprawozdania waży poniżej 1,5% portfela.

Pamiętaj, nie chodzi mi tutaj o zachęcanie do konkretnego produktu (!). Pokazuję, co sam mam w portfelu, ale funduszy pozwalających inwestować na rynku krótkoterminowych obligacji jest znacznie więcej.

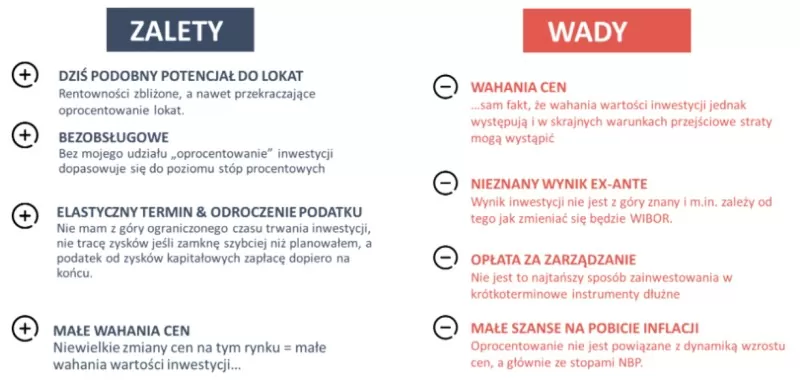

Inwestowanie w notowane obligacje krótkoterminowe – wady i zalety

Poniżej znajdziesz wady i zalety Inwestowania w notowane obligacje krótkoterminowe:

Dużą zaletą tego rozwiązania jest też bezobsługowość – nie muszę rolować lokat, zmieniać banków, a termin inwestycji jest elastyczny. Jest też pewne udogodnienie podatkowe – podatek od zysków kapitałowych jest odroczony do momentu zakończenia inwestycji. To korzystniejsze rozwiązanie niż przy kontach oszczędnościowych, gdzie jest on pobierany każdorazowo przy kapitalizacji odsetek. Mała różnica, a jednak cieszy. Niewątpliwie dla wielu osób największą wadą będą wahania wartości inwestycji w funduszu. Na minus jest też to, że nie znamy z góry wyniku, jaki wypracuje nam taki produkt.

Jak pobić inflację w krótkim czasie?

Lokaty, konta oszczędnościowe i portfele obligacji krótkoterminowych mają obecnie jedną cechę wspólną. To, czy będą w stanie pobić inflację, która zapowiada się na wysokim poziomie także w 2023 r. – stoi pod dużym znakiem zapytania. Według mnie: niestety, te opcje inwestowania nie uchronią siły nabywczej naszych oszczędności. Ale tak naprawdę, niezmiernie trudno jest wskazać jakąkolwiek opcję na ulokowanie pieniędzy na krótki czas, która miałaby duże szanse na pobicie inflacji w rok.

Jeśli szukasz zysków wyższych od inflacji, musisz się liczyć ze znacznie wyższym ryzykiem. A jeśli ryzykujesz, możesz skończyć ze stratą nie tylko podobną do inflacji, ale także dużo większą. Dlatego w mojej ocenie, jeśli Twoim priorytetem jest jednak sfinansowanie danego celu w określonym czasie, zamiast ryzykować, po prostu amortyzuj uderzenie inflacji, na przykład wykorzystując omawiane w tym wpisie produkty.

Detaliczne obligacje skarbowe

A skoro już o inflacji mowa, to przedstawmy trzecią opcję z naszej palety produktów inwestycyjnych. Detaliczne obligacje skarbowe dostępne za pośrednictwem placówek PKO BP oraz strony internetowej obligacjeskarbowe.pl. Jak doskonale wiesz, na stronie dostępne jest wiele rodzajów obligacji:

Nie będę wchodzić tutaj w szczegóły, ponieważ obligacjom detalicznym poświęciłem naprawdę solidny artykuł. Wspomnę tylko, że możemy wyróżnić dwa typy tych obligacji:

- Przypominające w wielu aspektach lokaty: roczne i 2-letnie serie ROR i DOR, w których oprocentowanie zmienia się co miesiąc w zależności od stopy NBP oraz 3-letnia seria TOS ze stałym procentowaniem.

- Powiązane z inflacją – te produkty mają stałe odsetki w pierwszym roku, a od drugiego – odsetki „inflacyjne”. W tej grupie mamy COI i EDO z odsetkami indeksowanymi wskaźnikiem inflacji i produkty dla beneficjentów 500+, tj. ROS i ROD.

Szczególnie chcę zwrócić Twoja uwagę na grupę nr 2 – detaliczne obligacje skarbowe powiązane z inflacją. Czasem słyszę: „Trzymam się od nich z daleka, bo gdzie ja będę przez 10 lat inwestować”. To spory błąd, bo zainwestowane środki można w każdym momencie wyciągnąć – po „oddaniu” stosunkowo niewielkiej części odsetek w kilka dni roboczych można mieć swoje pieniądze z powrotem na koncie. Opłacalność takiej opcji możesz przeliczyć w KALKULATORZE, który znajdziesz we wspomnianym wyżej artykule.

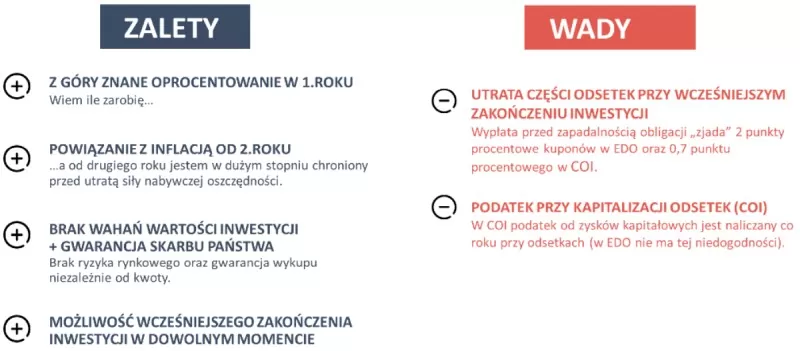

Zalety i wady detalicznych obligacji skarbowych

Dla porządku zbierzmy też plusy i minusy inwestowania w detaliczne obligacje skarbowe:

Największym plusem jest na pewno brak wahań wartości inwestycji oraz gwarancja wykupu. Największym minusem jest utrata części odsetek przy wcześniejszym wykupie obligacji.

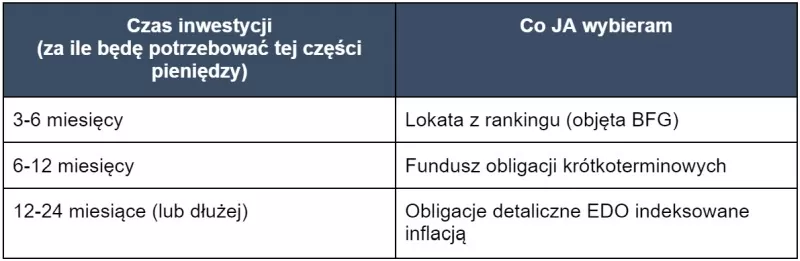

Gdzie trzymać pieniądze na krótki okres – co wybrać

Pamiętaj, że nie żyjemy w czarno-białym świecie. Nie musisz wybierać jednej konkretnej opcji. Zazwyczaj najlepiej sprawdzają się kompozycje różnych elementów. Ja wydestylowałem dla siebie następujący esencjonalny algorytm decyzyjny:

Jeżeli myślę o najbliższych 3 miesiącach, może do pół roku, pewnie zostałbym przy lokatach. Jeżeli to już by było powyżej pół roku, do roku – to krótkoterminowe papiery dłużne załatwiają mi temat. Jeśli myślę o inwestowaniu na okres nieco dłuższy – 1,5 roku do 2 lat (z opcją, że potencjalnie jeszcze się wydłuży), wtedy wolałbym mieć jakąś formę inwestycji powiązaną do stopy inflacji, np. EDO czy ROD.

Ale to moje przemyślenia na ten temat, a jestem bardzo ciekawy, jak Ty do tego podchodzisz. Daj znać w komentarzu, jak lokujesz pieniądze na krótki okres. Jeśli możesz, podziel się, proszę, swoimi sprawdzonymi praktykami. Dzięki różnorodności opinii, wspólnej dyskusji i wzajemnym podpowiedziom wszyscy mamy szanse podejmować lepsze decyzje.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.