ZUS czy OFE – co podpowiada mi zdrowy rozsądek?

Od 1 kwietnia do 31 lipca 2014 otwarte jest „okienko transferowe” i w tym czasie możemy podjąć decyzję dotyczącą tego, do której instytucji ma trafiać część naszej składki emerytalnej. Powstało na ten temat wiele artykułów, w mediach odbyło się sporo debat, rząd prowadzi swoją własną kampanię (dez)informacyjną, zaś OFE milczą jak grób zgodnie z nałożonym na nie zakazem jakiejkolwiek reklamy. Porównując to do właśnie zakończonych eurowyborów to trochę tak, jakbyśmy jednej partii pozwolili prowadzić intensywną kampanię wyborczą, a jej największych konkurentów zmusili do przestrzegania trwającej 4 miesiące ciszy wyborczej.

Dotarliśmy w zasadzie do półmetka i po dwóch miesiącach na pozostanie w OFE zdecydowało się nieco ponad 110 000 osób. Jak zwykle wielu z nas zwleka z decyzją do ostatniej chwili, jednak większość zwyczajnie nie ma pojęcia na co się zdecydować. Odpowiadając na bardzo liczne pytania od Was w tej sprawie, napiszę dziś jaką ja podjąłem decyzję.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Najpierw jednak przybliżę Wam kilka spraw, które brałem pod uwagę.

O czym tak naprawdę decydujemy?

Potoczne hasło „ZUS czy OFE?” wskazywałoby, że dokonujemy ważnego wyboru pomiędzy jedną a drugą opcją. Na tym rzekomo polegać ma swoboda wyboru pomiędzy OFE i ZUS. Tak naprawdę większość decyzji została podjęta już za nas. Po pierwsze 51,5% oszczędności z OFE już zostało zabranych (w sumie 153 mld zł). Po drugie: minimum 85% naszej składki emerytalnej i tak trafi do ZUS.

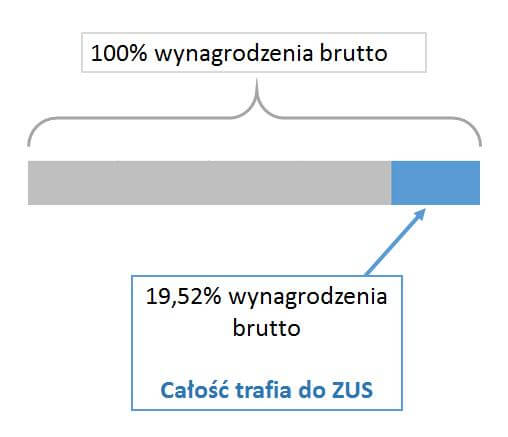

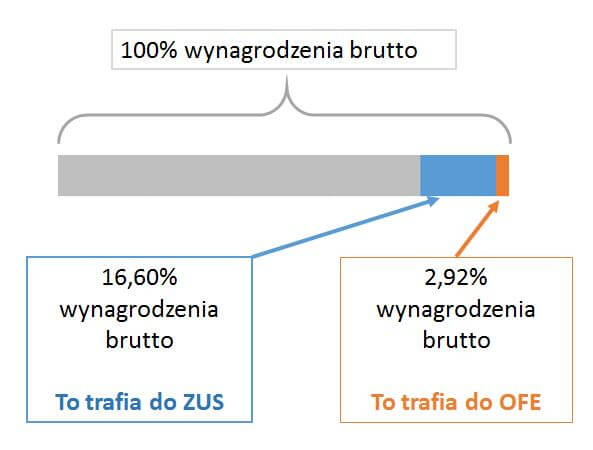

Składka emerytalna wynosi obecnie 19,52% tzw. podstawy wymiaru składek, która w większości sytuacji jest równoznaczna z wynagrodzeniem brutto. Do naszej decyzji pozostawiono wybór jednej z dwóch opcji, które w uproszczeniu zilustrowałem poniżej:

Opcja 1. Całość składki emerytalnej trafi do ZUS

Opcja 2. Przeważająca większość składki emerytalnej trafi do ZUS, a niewielka jej część (ok. 15% składki emerytalnej, czyli 2,92% wynagrodzenia) trafi do OFE.

Decydujemy tylko o tym wąskim pomarańczowym paseczku: trafi on do OFE czy razem z całą resztą składki emerytalnej powędruje do ZUS. Nie jest to zatem żaden wybór ZUS czy OFE, tylko całość do ZUS czy większość do ZUS.

Może Cię również zainteresować:

1. Pracownicze Plany Kapitałowe – wszystko, co musisz wiedzieć o PPK w 2019 r.

2. Pracownicze Plany Kapitałowe (PPK) – kontrowersje i niejasności

3. Jak obliczyć emeryturę? Zobacz, ile otrzymasz z ZUS i ile dodatkowo powinieneś co miesiąc odkładać

Co się dzieje z naszymi pieniędzmi wpłaconymi do OFE?

OFE działają jak zwykły fundusz inwestycyjny. Za pieniądze, które do nich trafiają kupują instrumenty finansowe (akcje, obligacje, itp.) – czyli inwestują je w celu zwiększenia wartości zgromadzonych środków. Oczywiście ta wartość zmienia się w rytm giełdowego cyklu, ale w każdym momencie w portfelu OFE są konkretne instrumenty finansowe, a nie „powietrze”. Właśnie dlatego możliwa była operacja zabrania aktywów z OFE do ZUS – bo one tam po prostu były. Z ZUS do OFE nie dałoby się niczego przekazać, o czym za chwilę.

Nie pisałem jeszcze na blogu o funduszach inwestycyjnych, a nie chcę nadmiernie komplikować sprawy. Na razie zostańmy tylko przy tym, że w OFE są aktywa. Nawet jeśli ich wartość spadnie z powodu bessy o kilkadziesiąt procent, to ciągle będą tam jakieś aktywa, a nie „powietrze”.

Co się dzieje z naszymi pieniędzmi wpłaconymi do ZUS?

ZUS działa w całkowicie odmienny sposób. Nie ma żadnego portfela inwestycyjnego, nie kupuje instrumentów finansowych, nie pomnaża realnych pieniędzy. Jego rola sprowadza się w uproszczeniu do tego, aby:

a) zebrać od nas składki,

b) odnotować ten fakt na wirtualnym koncie,

c) wypłacić je od razu dzisiejszym emerytom.

Po dokonaniu wypłat w kasie ZUS-u zostaje „powietrze”, albo jak mówią złośliwi „ZUS-coiny”. Jest to nic innego, jak zanotowana kwota zobowiązania ZUS wobec przyszłych emerytów (czyli nas). Dlatego z ZUS nie da się przekazać nigdzie zgromadzonych aktywów, bo tam aktywów nie ma.

Żebyśmy mieli jasność: to nie jest żaden zarzut pod adresem ZUS. Ta instytucja została powołana właśnie do tego, aby zbierać składki, ewidencjonować je i od razu wypłacać (tzw. system repartycyjny). Można dyskutować czy robi to efektywnie, ale ZUS nie może samodzielnie ustalać np. wysokości składek lub świadczeń – politykę w tym obszarze kształtuje Parlament w drodze ustaleń ustawowych.

Po co ZUS-owi pieniądze z OFE?

Aby wypłacić pieniądze blisko 5 milionom dzisiejszych emerytów ZUS pobiera obecnie składki od 14,5 mln ubezpieczonych. Czyli na jednego emeryta składają się trzy osoby. To za mało i w każdym roku powstaje kilkadziesiąt miliardów złotych deficytu. Co więcej – ze względu na strukturę demograficzną w Polsce liczba emerytów będzie rosła, zaś liczba osób pracujących będzie w kolejnych dziesięcioleciach spadała. Efekt? Według wyliczeń samego ZUS w latach 2015 – 2019 w każdym roku na same tylko emerytury zabraknie mu od 55 do 65 mld złotych (saldo funduszu emerytalnego FUS).

Ta dziura musi zostać zasypana z budżetu państwa, więc zabranie w tym roku z OFE 153 mld zł w krótkim terminie poprawia dramatyczną sytuację. Przejadając połowę zbieranych od 1999 roku oszczędności z OFE udało się odroczyć temat na tyle, by nie zagroził wyborom parlamentarnym w roku 2015. Ale przygotujcie się na mega reformę emerytalną za kilka lat.

Jeżeli chcielibyście zapoznać się z większą ilością ciekawych informacji na temat naszego systemu emerytalnego polecam Wam cykl artykułów Michała Stopki: „Gdzie są moje pieniądze?!” System emerytalny w Polsce”.

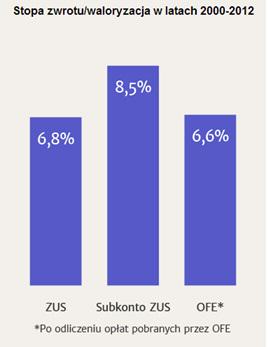

Co daje lepsze wyniki – inwestycje OFE czy waloryzacja ZUS?

W dyskusjach na temat wyboru OFE i ZUS bardzo często porównywane są ze sobą dwa elementy: wyniki inwestycyjne OFE oraz wysokość waloryzacji ZUS. Przeciwnicy OFE wskazują, że zainwestowane w nich pieniądze podlegają ryzyku rynkowemu i w okresach spadków na giełdach OFE przynoszą straty. To prawda – zawsze gdy na giełdzie zagoszczą spadki portfele OFE będą przejściowo tracić na wartości. Mimo wszystko w dłuższym terminie powinny jednak dla nas co nieco zarobić. Wyniki inwestycyjne OFE od początku działalności w 1999 roku wyglądają następująco:

Nasze składki wpłacone do ZUS zostają natychmiast wypłacone, o czym pisałem powyżej. To co podlega waloryzacji, to stan naszego konta i subkonta w ZUS – czyli elektroniczny zapis.

W ZUS posiadamy konto oraz tzw. subkonto. Na subkoncie zapisywana jest wartość naszych pieniędzy przejętych z OFE.

Konto waloryzowane jest wskaźnikiem zmiany sumy przypisu składek, który zależy od poziomu zatrudnienia i przeciętnej wysokości wynagrodzenia w gospodarce. Im więcej osób płaci składkę emerytalną i im wyższe są nasze płace, tym wyższa jest waloryzacja. Wiadomo, że płacących będzie coraz mniej.

Subkonto waloryzowane jest według średniego nominalnego wzrostu PKB z ubiegłych 5 lat. Według rządowych obliczeń waloryzacja w ZUS jest lepsza niż wyniki OFE:

Te rządowe wyliczenia spotkały się z szeroką krytyką, a eksperci sprzeczają się i prezentują rozliczne symulacje. Z części wynika, że lepszy jest wskaźnik waloryzacji ZUS. Z innych, że lepsze są stopy zwrotu uzyskiwane przez OFE. Moim zdaniem to trochę porównywanie gruszek z jabłkami.

Dlaczego tak sądzę? Stopa zwrotu z OFE dotyczy aktywów. Waloryzacja ZUS dotyczy „powietrza”. Zgromadzone 0zł w ZUS mogę sobie przemnożyć nawet przez 1000% waloryzacji. W żaden sposób nie zwiększy to stanu rzeczywistych środków pieniężnych na moim koncie i subkoncie, które ciągle wynosić będzie 0zł.

Stopa zwrotu z inwestycji powiększa AKTYWA OFE, a waloryzacja powiększa ZOBOWIĄZANIA ZUS. Czyli OFE inwestując powiększają stan aktywów, a ZUS waloryzując powiększa swój przyszły dług.

Jednak emerytury z ZUS gwarantuje skarb państwa.

To prawda. Dlatego co roku państwo dokłada ogromne kwoty do kasy ZUS aby wypłacić bieżące emerytury. Niestety „z pustego i Salomon nie naleje”. Ponieważ sytuacja demograficzna pogarsza się, to dziura w ZUS jest coraz większa. Aby ją zasypać państwo będzie musiało dokładać coraz więcej pieniędzy, a jak wiadomo, tych pieniędzy nie ma. Od wielu lat wydatki przewyższają dochody przez co ciągle rośnie nasz dług publiczny. Ile wynosi i jak przyrasta „na żywo” możecie zobaczyć na tej stronie: dlugpubliczny.org

Priorytetem dla państwa będzie obsługa tego długu oraz wykup obligacji. Dodatkowych dochodów można poszukać zwiększając podatki, ale w konsekwencji ogranicza to konsumpcję i tłumi wzrost gospodarczy obniżając inne dochody budżetu. Ostatecznie więc konieczne będą drastyczne oszczędności i dojdzie do bardzo niepopularnej reformy systemu emerytalnego. Emerytury z ZUS już dziś są niskie, a będą jeszcze niższe. Niemożliwe? Raczej nieuniknione. Oto kilka przykładów, w których państwo mimo udzielonych wcześniej gwarancji dobierało się do emerytur:

– w Grecji w ciągu zaledwie dwóch kryzysowych lat rząd pięciokrotnie obniżał emerytury,

– świadczenia emerytalne obcięto między innymi w Estonii, Rumunii, Irlandii i na Łotwie,

– rząd Portugalii dobrał się do emerytur podwyższając kilka razy stawki podatku od emerytur,

– świadczenia emerytalne obcięto też w Estonii, Rumunii, Irlandii i na Łotwie,

– w Polsce w 2012 r. przejściowo odstąpiono od zasad waloryzacji emerytur, stosując bardziej przyjazną dla budżetu waloryzację kwotową,

– zmianą zasad było podwyższenie wieku emerytalnego z 65 do 67 lat oraz zrównanie wieku przechodzenia na emeryturę mężczyzn i kobiet – a to z pewnością nie koniec.

Na długo przed moim przejściem na emeryturę (za 30 lat) system emerytalny będzie przebudowany tak, aby państwo było w stanie go udźwignąć. Rząd, który to zrobi, straci władzę w kolejnych wyborach, ale nie będzie miał wyjścia. Na razie pieniądze z OFE pozwoliły odsunąć temat na potem. Jednak problem pęcznieje i za kilka lat powróci jako znacznie trudniejszy do rozwiązania. To oczywiście nie będzie zmartwieniem obecnie rządzących. Państwo gwarantuje, że otrzymamy emeryturę, ale nie gwarantuje jej wysokości.

Portfele OFE będą bardziej ryzykowne.

Od 2014 roku OFE nie mogą już inwestować w obligacje skarbowe a dodatkowo wprowadzono na nie limity wskazujące ile muszą inwestować w akcje (obecnie min. 75%, potem limit będzie spadał co roku o 20%). Portfele OFE będą składały się zatem z akcji polskich i zagranicznych, obligacji korporacyjnych, obligacji samorządowych, listów zastawnych, itp. Oznacza to, że będą zdecydowanie bardziej zmienne: w czasie hossy będą rosły szybko, w czasie bessy będą spadały szybko. Do tej pory działały podobnie do funduszy stabilnego wzrostu, zaś od teraz będzie im bliżej do funduszy zrównoważonych, a nawet akcyjnych.

I tak na koniec wszystko trafi do ZUS.

I to jest najsmutniejsze. Rzekomo w trosce o nasze bezpieczeństwo (czytaj: w trosce o rosnące długi państwa) wprowadzono tzw. “suwak bezpieczeństwa”. Na 10 lat przed osiągnięciem wieku emerytalnego co miesiąc część zgromadzonych przez nas w OFE środków będzie stopniowo przenoszona do ZUS, aż w końcu trafi tam absolutnie wszystko. Gdyby chodziło o nasze bezpieczeństwo, wystarczyłoby przecież pozwolić OFE na uruchomienie bezpiecznych funduszy dla osób przed emeryturą – tak to funkcjonuje w innych krajach. Ale de facto chodzi o to, że ZUS potrzebuje gotówki jak kania dżdżu. Zatem dzisiejsza decyzja o przekazywaniu części składki do OFE będzie jedynie odroczeniem terminu, w którym pieniądze trafią do ZUS i zostaną natychmiast wypłacone.

W której opcji moja emerytura będzie wyższa?

To powinno być najważniejszym pytaniem. Niestety odpowiedzieć na nie jest bardzo trudno. Koniunktura na rynkach finansowych to znak zapytania, zatem oszacowanie przyszłej stopy zwrotu z OFE wymaga szklanej kuli. Generalnie trudno jest w długim terminie osiągać wyniki znacznie przewyższające wzrost PKB.

Obecna waloryzacja subkonta w ZUS wzrostem PKB wygląda atrakcyjnie, ale nie wiadomo czy i jak długo zostanie utrzymana. Zależy to całkowicie od decyzji politycznych. Teraz zależy politykom, aby jak najwięcej środków trafiło do ZUS, więc waloryzacja jest atrakcyjna. Później łatwo będzie go obniżyć. W przypadku OFE mamy zatem ryzyko rynkowe, w przypadku ZUS ryzyko polityczne.

Analizy, na które natknąłem się zgłębiając temat, kończyły się zwykle konkluzją, że… nasz wybór nie będzie miał wyraźnego wpływu na ostateczną wysokość emerytury.

Za to jedno jest pewne na sto procent: te emerytury będą bardzo niskie.

Debata na temat ZUS i OFE – czyli co jest większym złem?

W debacie na temat naszego wyboru głównym narzędziem stosowanym przez obydwie strony jest straszenie i pokazywanie słabych stron „przeciwnika”.

Zwolennicy ZUS wskazują, że OFE pobrały tytułem opłat ponad 15 mld zł, że dawniej opłaty od składki sięgały 10% (obecnie 1,75%), że średnie wynagrodzenie pracowników OFE jest znacznie wyższe niż w ZUS, a inwestowanie na giełdzie to zwykłe kasyno.

Z kolei zwolennicy OFE wskazują, że koszty ZUS to ok. 4 mld zł w każdym roku, że instytucja ta marnotrawi nasze pieniądze budując nowe siedziby, kupuje okrutnie drogie systemy informatyczne, płaci za reklamy w serialach typu „Ojciec Mateusz”, że zarobki w ZUS są niższe, za to jest to niezliczona armia urzędników zorganizowana w mało efektywny sposób, itp.

Mówiąc krótko: trwa konkurs pod hasłem „zobacz, kto jest gorszy”.

Na pewno zarówno OFE jak i ZUS dalekie są od ideału. Jednak z punktu widzenia naszej decyzji większość z tych spraw nie ma obecnie znaczenia. Co z tego, że kiedyś składki do OFE były obarczone opłatą 10%? Ważne, że teraz opłata jest wielokrotnie niższa (1,75%) bo to ona dotyczy moich przyszłych składek. Co z tego, że ZUS wybudował nowe siedziby? Ten koszt został już poniesiony i moich przyszłych składek bezpośrednio nie dotyczy (no, może pośrednio, bo pewnie przez to dziura w ZUS jest trochę większa).

Większość informacji płynących z tego szumu nie powinna mieć zatem wpływu na naszą obecną decyzję.

Co zatem podpowiada mi zdrowy rozsadek?

Zawsze staram się podejmować takie decyzje po przemyśleniu, na spokojnie, w oparciu o zdrowy rozsądek. Zdaję sobie sprawę, że faktyczne znaczenie mojej decyzji jest prawie żadne – nie będzie ona miała istotnego wpływu na wysokość mojej przyszłej emerytury, która i tak będzie bardzo niska.

Napisałem już o tym sporo w tych dwóch artykułach:

1. Dobre wieści o naszych emeryturach.

2. Chcesz oszczędzać bez podatku? Poznaj bliżej IKE.

Jednak bez względu na wszystko, nawet takie decyzje warto jest podejmować świadomie. Ostatecznie, pomimo licznych „pokus” ze strony polityków zdecydowałem się na przekazywanie części składki do OFE.

Powody są następujące:

– tak czy owak aż 85% mojej składki emerytalnej trafi do ZUS, zatem będę miał możliwość skorzystania ze wszystkich jego „dobrodziejstw”;

– moje dotychczasowe doświadczenia z OFE są pozytywne – jestem zadowolony z wyników inwestycyjnych;

– OFE po obniżkach opłat stały się jeszcze bardziej atrakcyjne: 15% mojej składki emerytalnej będzie inwestowane na rynku kapitałowym przy opłatach znacznie niższych niż w zwykłych funduszach inwestycyjnych;

– dywersyfikacja ma głęboki sens – również w przypadku przyszłej emerytury. ZUS to dla mnie odpowiednik kupienia obligacji skarbowej (choć takiej „gorszej” , o dużo większym ryzyku kredytowym i politycznym), zaś OFE to odpowiednik zainwestowania w akcje i obligacje korporacyjne. Podział składek 85% do 15% i tak jest bardzo konserwatywny z punktu widzenia mojego apetytu na ryzyko;

– w OFE są jednak realne aktywa finansowe, a nie „powietrze” ;

– lepiej będę się czuł ze świadomością, że choć niewielka część mojej składki trafi za pośrednictwem akcji do przedsiębiorstw , które z reguły efektywniej wykorzystują kapitał niż instytucje państwowe;

– wprawdzie suwak emerytalny i tak „zabierze” moje aktywa z OFE, ale to się zacznie dopiero za 20 lat. Kto wie, może w tym czasie wydarzy się w tym temacie coś pozytywnego? 🙂

Co zrobić, aby poinformować ZUS o dokonanym wyborze?

Jeżeli chcesz aby całość Twojej składki trafiała do ZUS – nie musisz robić nic.

Jeżeli jednak chcesz, aby część pieniędzy trafiała do OFE – musisz się troszkę wysilić. Wystarczy wypełnić stosowny formularz, a następnie przesłać go pocztą do ZUS lub złożyć go tam osobiście.

Formularz możesz pobrać tutaj: Oświadczenie członka OFE.O sposobie jego wypełnienia możesz przeczytać tu: Jak skutecznie poinformować ZUS?

To tyle z mojej strony. Mam nadzieję, że ten artykuł choć trochę pomoże Ci w zrozumieniu całej sytuacji oraz w świadomym podjęciu decyzji. Jeśli uważasz, że może się on przydać komuś z Twoich znajomych i prześlesz mu link, będę bardzo wdzięczny. I oczywiście serdecznie zapraszam do dyskusji: Jakie jest Wasze zdanie na ten temat?

Polecane artykuły

- Cykl artykułów: “W co inwestować?”

- PPK – Pracownicze Plany Kapitałowe. Hit czy kit? (zasady + wyliczenia)

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.