Czy warto nadpłacać kredyt hipoteczny?

Wiele osób uważa, że nie warto nadpłacać kredytu hipotecznego, bo to „najtańszy pieniądz na rynku”. Dochodzą więc do wniosku, że fajnie jest spędzić ⅓ życia z długiem na głowie. Banki wiedzą jednak, że najtańszym pieniądzem na rynku są nasze depozyty, zaś na kredytach hipotecznych świetnie się zarabia. A co za tym idzie – starają się nas zniechęcić do ich nadpłacania, wprowadzając prowizje za wcześniejszą spłatę oraz opłaty za zmianę harmonogramu i aneksu do umowy. Zyski banków w ubiegłym roku wyniosły około 14 mld zł, więc może to jednak one potrafią liczyć?

Nawet jeśli sądzisz, że temat Cię nie dotyczy, bo i tak brakuje Ci teraz pieniędzy na nadpłacanie kredytu hipotecznego, zdecydowanie warto zapoznać się z treścią dzisiejszej publikacji. Pokazuję w niej m.in. jak pewne rzeczy można policzyć i oszacować. Aby pomóc Ci w podejmowaniu mądrych i świadomych decyzji finansowych, w dzisiejszym artykule udostępniam kompletną lekcję wideo z mojego kursu Kredyt Hipoteczny Krok po Kroku, w której omawiam następujące punkty:

1. Czy nadpłacanie kredytu hipotecznego jest opłacalne z finansowego punktu widzenia?

2. Kiedy nie warto nadpłacać kredytu hipotecznego?

3. Jak na opłacalność nadpłacania kredytu hipotecznego wpływa prowizja za wcześniejszą spłatę?

4. Czy lepiej nadpłacać większe kwoty, np. raz w roku, czy raczej mniejsze kwoty, np. co miesiąc?

5. Czy po nadpłacie wybrać obniżenie raty, czy raczej skrócenie okresu kredytowania?

6. Mam oszczędności i kredyt hipoteczny – nadpłacać czy odkładać?

Mądrze zaciągnięty kredyt hipoteczny zdecydowanie ma sens. Mądrze zaciągnięty, czyli taki, po który sięgamy na odpowiednim etapie naszego życia i ponosimy możliwie najniższe koszty takiego kredytu. Nie zmienia to jednak zasadniczego, niekwestionowanego faktu, że kredyt hipoteczny również jest długiem i zdecydowanie lepiej żyje się bez konieczności spłacania rat. Nadpłacając kredyt hipoteczny możemy wykopać go znacznie szybciej z naszego życia, lecz wiele osób uważa, że to się nie opłaca.

W mojej książce pt. „Jak zadbać o własne finanse?” przedstawiłem bardzo konkretny, skuteczny plan 10 kroków, pozwalających osiągnąć finansowe bezpieczeństwo. Krok nr 9 zatytułowałem „Zaatakuj największy dług” i zalecam w nim, aby w miarę możliwości dawać od czasu do czasu kopa naszemu kredytowi hipotecznemu, nadpłacając przynajmniej jedną ratę w roku. Zwróć jednak uwagę, że temat nadpłaty poruszam dopiero w kroku nr 9.

Szkodliwe przekonania związane z nadpłatami kredytu hipotecznego

Zdaję sobie jednak sprawę, że temat ten budzi wątpliwości, bo tzw. „powszechne przekonanie” zaszczepione w naszych głowach przez branżę finansową jest inne. Świetnie ilustruje to pytanie, które otrzymałem od A., jednej z moich stałych Czytelniczek (pozdrawiam Cię bardzo serdecznie! 🙂 )

Jeśli nie widzisz grafiki, zobacz treść:

Cześć Marcin.

Przepraszam, że znowu zawracam Ci głowę i ponownie na ten sam temat, ale ostatnio rozmawiałam z koleżanką…ta rozmowa mnie zmotywowała do napisania z prośbą o poruszenie np. We wtorek 😉 tematu nadpłat kredytu. Otóż pełna entuzjazmu i motywacji przy okazji tematu budżetu domowego (z koleżanką z pracy) i poleceniu Twojej książki, bloga, Wtorków…nadmieniłam, że walczę z kredytem (koleżanka tez ma od dobrych kilku lat) i, że postanowiłam nadpłacać go regularnie, aż z nim wygram! Na co odpowiedź mojej rozmówczyni wbiła mnie w ziemię i może nazbyt emocjonalnie to potraktowałam, ale miałam wrażenie jakby właśnie wyrwała mi pióra ze skrzydeł na których unoszę się w drodze do spłaty kredytu. Odpowiedź koleżanki brzmiała tak:

– “Słyszałam, że to się nie opłaca”.

Poczułam się jak opisałam wyżej i wykrztusiłam tylko:

– “Mam inne zdanie na ten temat” a w myślach widziałam siebie ze spłacanym kredytem i kolężankę, która jeszcze go ma…

Jedna z nas się myli.

S.O.S :*

Ponieważ takich pytań otrzymuję więcej, postanowiłem udostępnić ostatni odcinek z mojego kursu Kredyt Hipoteczny Krok po Kroku. Stanowi on odpowiedź na pytanie o nadpłacanie kredytu hipotecznego, a przy okazji pokazuje, w jaki sposób zrealizowany jest kurs i jakie narzędzia znajdują się w środku. Jeżeli Ty, lub Twoi znajomi, jesteście na etapie rozglądania się za dobrym kredytem hipotecznym, serdecznie zapraszam na stronę kursu.

A teraz usiądź sobie wygodnie, obejrzyj poniższy odcinek lub przeczytaj jego treść (transkrypcja znajduje się poniżej). Jeśli masz jakiekolwiek dodatkowe pytania lub komentarze – podziel się nimi na dole wpisu. Mam wielką nadzieję, że ten materiał pomoże Ci w podejmowaniu jeszcze lepszych decyzji finansowych.

Ten film to 1 z 12 odcinków mojego kursu Kredyt Hipoteczny Krok po Kroku.

Więcej informacji znajdziesz na kurshipoteczny.pl:

>>Wejdź i sprawdź szczegóły<<

Czy warto nadpłacać kredyt hipoteczny? – co mówią przeciwnicy nadpłacania

Gdy zadasz takie pytanie w gronie swoich znajomych, większość osób odpowie zapewne, że nie warto nadpłacać. Wszak kredyt hipoteczny to najtańszy pieniądz na rynku, lepiej więc spokojnie go spłacać, a własne pieniądze po prostu inwestować lub gromadzić na rachunku jako dodatkową poduszkę bezpieczeństwa. I na pierwszy rzut oka wydaje się to rozsądne. Zauważyłem jednak, że najwięcej przeciwników nadpłacania kredytu hipotecznego znajdziemy wśród osób, które stosunkowo niedawno go zaciągnęły. Kredyt pomógł im zrealizować marzenie o własnym mieszkaniu lub domu, dlatego cieszą się z jego posiadania.

Ta wielka miłość do kredytu hipotecznego maleje jednak z upływem czasu. Osoby które spłacają kredyt od ok. 7-10 lat, zwykle są już mniej entuzjastycznie nastawione do jego posiadania. Zaczynają dostrzegać bowiem kilka spraw:

- Po pierwsze: widzą, jak duże kwoty przelewają co miesiąc do banku, a mimo tego ich zadłużenie ciągle jest duże.

- Po drugie: okazuje się, że trudno jest w miarę bezpiecznie zainwestować pieniądze i osiągnąć wyższą stopę zwrotu, niż wynosi oprocentowanie kredytu.

- Po trzecie: zaczynają poważnie odczuwać, że to długoletnie dźwiganie na swoich plecach takiego zobowiązania, jest po prostu dużym obciążeniem psychicznym, które sprawiło, że po drodze musieli zrezygnować z wielu ciekawych szans i możliwości, czując na sobie ten ciężar długu.

Moim zdaniem o to, czy warto nadpłacać kredyt, najlepiej zapytać tych osób, które dzięki nadpłatom szybko się tego kredytu pozbyły. W tym gronie nie znalazłem jak dotąd nikogo, kto by powiedział: „Szkoda, mogłem nie nadpłacać kredytu”. Przeciwnie – każdy czuje ogromna ulgę i radość, bo nie tylko co miesiąc w domowym budżecie ma znacznie więcej pieniędzy, lecz dodatkowo czuje swobodę i lekkość wynikającą z braku długów.

Wiem, o czym mówię. W 2015 roku – po 10 latach od zaciągnięcia ogromnego kredytu na kwotę 1 060 000 zł – spłaciliśmy z żoną do zera kredyt na nasze własne mieszkanie w Warszawie. Nie da się opisać, jak przyjemne jest to uczucie luzu i świadomość, że na mieszkaniu nie ciąży już hipoteka. Dlatego zawsze warto pamiętać, że w finansach osobistych nie chodzi tylko o matematykę i suche liczenie stóp zwrotu. Równie istotne, a nawet bardziej istotne jest to, jak się czujemy dzięki podejmowanym decyzjom.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Czy jesteś sprytniejszy od banku?

Zanim spojrzymy na różne przykłady liczbowe, które dla Ciebie przygotowałem, zacznijmy od takiego zdroworozsądkowego pytania: czy banki potrafią zarabiać pieniądze? Odpowiedź: o tak, są w tym bardzo skuteczne, jak mało która firma! Pytanie drugie: czy bankom opłaca się udzielać kredytów hipotecznych? No jasne! I to pomimo ryzyka, że część z nich nigdy się nie spłaci. I tak dobrze wiedzą, że pożyczenie pieniędzy oprocentowanych według formuły WIBOR + marża oraz zainkasowanie prowizji oraz opłat od tego kredytu, jest dla nich dobrym interesem. Jeżeli jesteś więc przeciwnikiem nadpłacania kredytu, rozumiem, że jesteś sprytniejszy od banków, które zadowalają się zyskiem wypracowanym na takich kredytach.

WAŻNE: W tym miejscu przypomnę tylko jeszcze raz ważną sprawę. W tym kursie mówimy o zakupie mieszkania na własne potrzeby mieszkaniowe. W przypadku finansowania kredytem hipotecznym nieruchomości inwestycyjnych, generujących dla nas dochód, do sprawy podchodzę inaczej. To jednak temat na całkiem inna okazję.

Nadpłata kredytu hipotecznego – a może lepiej zainwestować?

Ale idźmy dalej. Zmierzmy się z tezą, że kredyt hipoteczny jest najtańszym pieniądzem na rynku, więc zamiast go nadpłacać, lepiej zainwestować. Zobaczmy, jaką stopę zwrotu powinna generować nasza inwestycja, by przynosiła lepsze efekty, niż nadpłacanie kredytu.

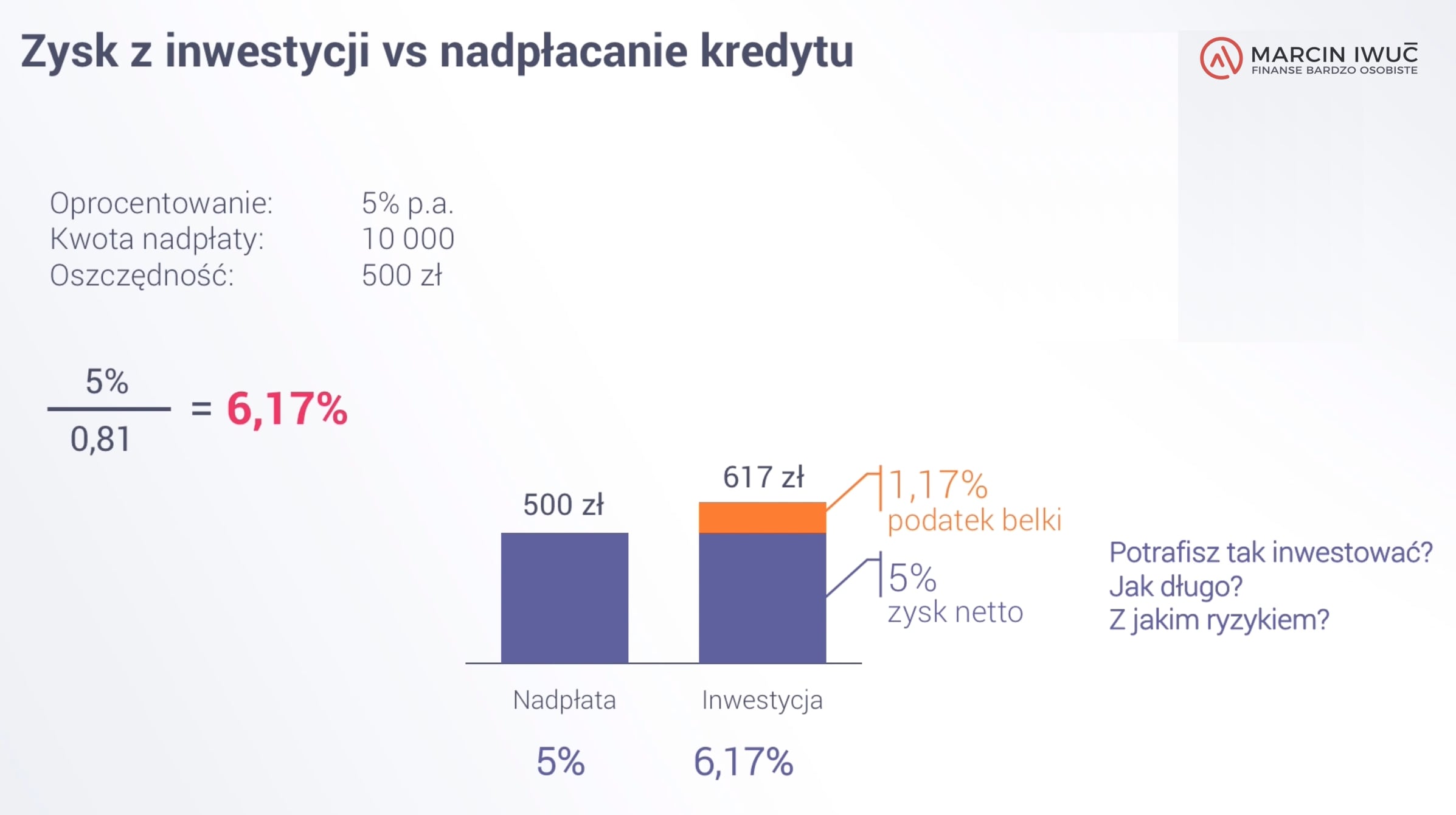

Załóżmy, że Twój kredyt jest oprocentowany 5% w skali roku. Jeśli nadpłacisz kwotę 10 000 zł, to w każdym roku posiadania kredytu zaoszczędzisz tych 5%, a w Twojej kieszeni zostanie: 10 000 zł * 5% = 500 zł.

Jaka inwestycja pozwoli Ci w każdym roku zarobić na czysto 500 zł z kapitału w kwocie 10 000 zł? Ponieważ inwestując musimy zapłacić podatek od zysków kapitałowych, nie wystarczy niestety tylko 5%. Aby Twoje 10 000 zł wygenerowało 500 zł zysku na rękę, czyli po zapłaceniu 19% podatku Belki, inwestycja powinna przynieść:

5% / 0,81 = 6,17%

A zatem, aby zarobić więcej, niż na nadpłacaniu kredytu, musiałbyś w takim przypadku generować stopę zwrotu powyżej 6,17% rocznie. Potrafisz tak inwestować? A przede wszystkim – czy będziesz w stanie to robić przez długie lata? I jeszcze jedno pytanie: jakie ryzyko będziesz musiał podjąć inwestując w ten sposób? Kiedy nadpłacasz tych 10 000 zł, masz gwarancję, że 5 stów co roku zostanie w Twojej kieszeni. Znasz inną inwestycję z wieloletnią gwarancją zysku na poziomie marża + WIBOR + podatek Belki?

Ja nie znam. Mówiąc krótko: z finansowego punktu widzenia nadpłacanie kredytu to całkiem dobra inwestycja, gdzie z każdą spłatą nie tylko generujemy oszczędności, lecz również obniżamy nasze ryzyko – bo dług jest coraz mniejszy.

Mam wolny 1000 zł / m-c. Nadpłacać kredyt hipoteczny czy odkładać?

No dobrze. A teraz pokażę Ci pewną sztuczkę, jaką stosują sprzedawcy kredytów hipotecznych i inwestycji, którzy chcą odwieść swoich klientów od nadpłacania kredytów i namówić ich do życia z kredytem i jednoczesnego gromadzenia wysokich depozytów. Wyobraź sobie, że potrafią oni wykazać, że zamiast nadpłacać kredyt hipoteczny, bardziej opłaca się odkładanie tych pieniędzy – choćby na zwykłej lokacie bankowej. A udowadniają to w taki sposób.Ile zyskam odkładając pieniądze, zamiast nadpłacać?

Ile zaoszczędzę, nadpłacając kredyt hipoteczny?

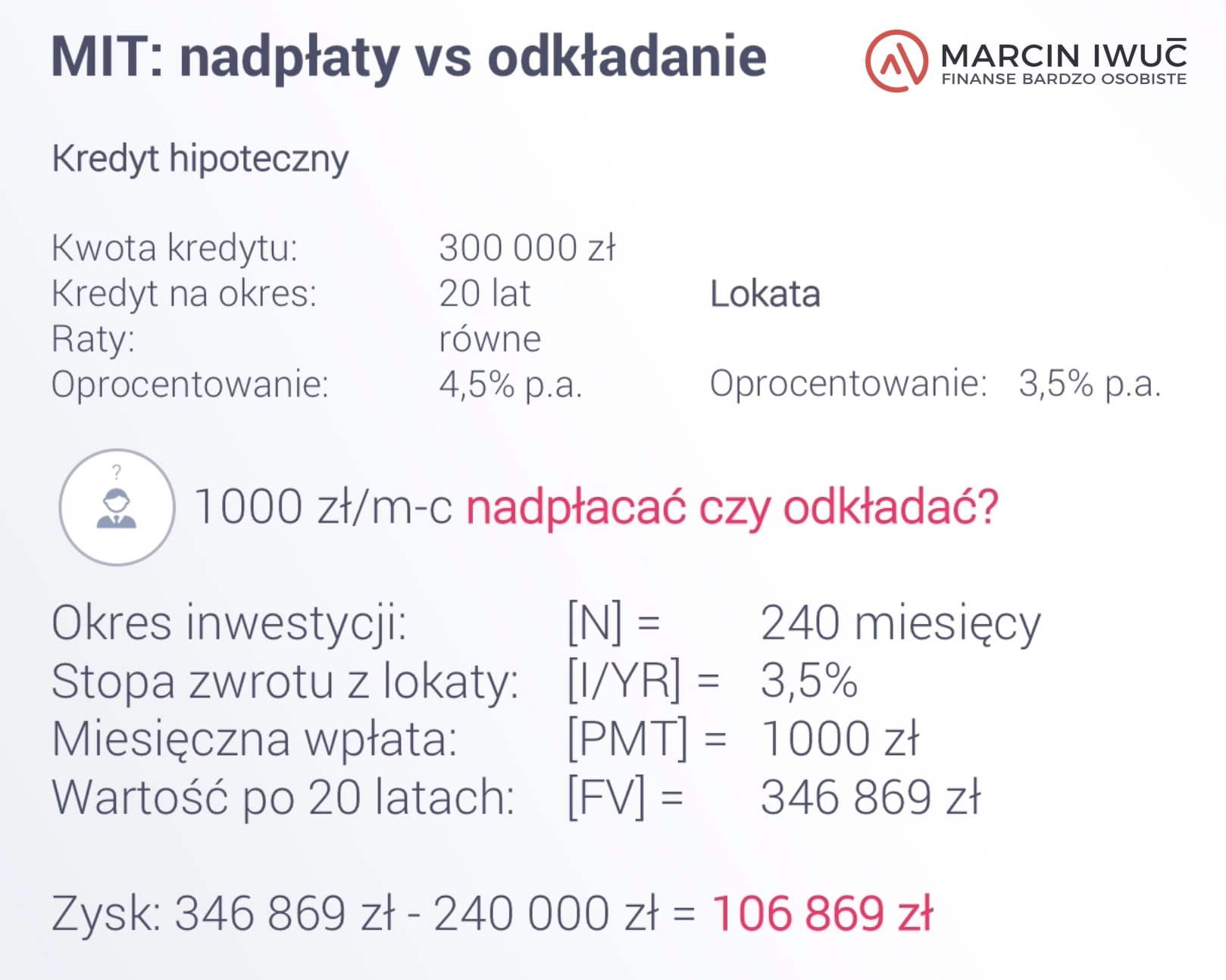

Załóżmy, że masz do spłaty 300 000 zł kredytu zaciągniętego na 20 lat i spłacasz go w standardowych ratach równych. Ale co miesiąc masz również wolny 1000 zł i zastanawiasz się, co zrobić z tymi pieniędzmi. Przeznaczyć je na nadpłatę tego 20-letniego kredytu, czy raczej odkładać? Załóżmy, że kredyt jest oprocentowany 4,5% p.a. a lokata 3,5% p.a – czyli jeden punkt procentowy mniej od kredytu. Już na pierwszy rzut oka widać więc, że nadpłata powinna być bardziej korzystna od odkładania. Ale sprzedawcy biorą do ręki kalkulator finansowy i dokonują takich obliczeń:

Okres inwestycji: N = 20 lat, czyli 240 miesięcy

Stopa zwrotu z lokaty: 3,5% w skali roku, czyli po podzieleniu przez 12 równa się 0,2916% w skali miesiąca

Miesięczna wpłata PMT = 1000 zł

Okazuje się, że odkładając co miesiąc 1000 zł przez 20 lat przy oprocentowaniu 3,5% w skali roku wartość naszej inwestycji po 20 latach wyniesie: FV = 346 869 złI to jak najbardziej są prawidłowe wyniki. Wpłaciliśmy zatem 240 000 zł, a mamy 346 869 zł, czyli w sumie nasz zysk wynosi: 346 869 zł – 240 000 zł = 106 869 zł . Podatek Belki pomijam – sprzedawcy też o nim nie wspominają przy tym przykładzie.

Ile zyskam odkładając pieniądze, zamiast nadpłacać?

A teraz zobaczmy, ile zaoszczędzisz nadpłacając co miesiąc kredyt kwotą 1000 zł. Posłużmy się tutaj naszym kalkulatorem.

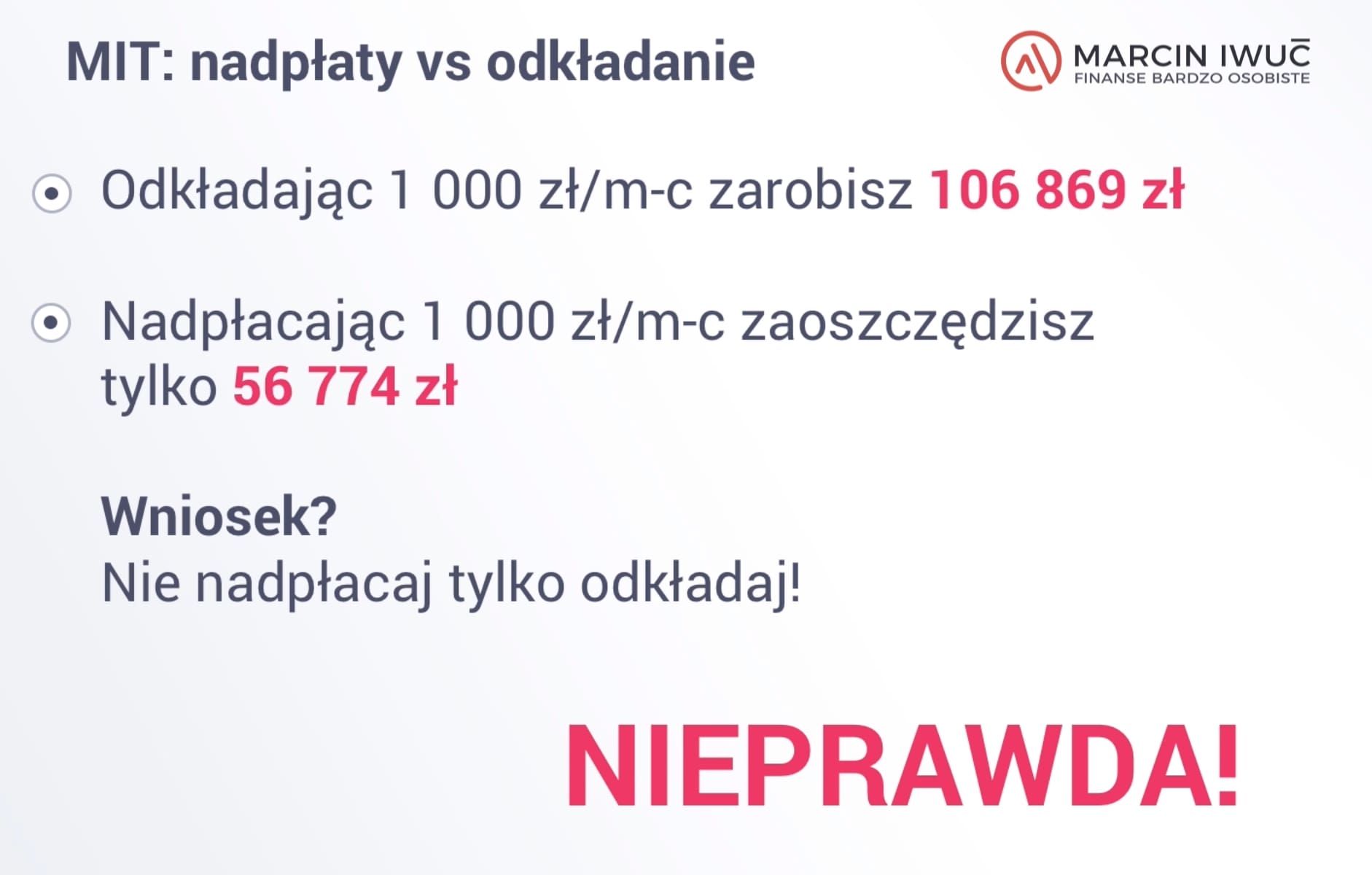

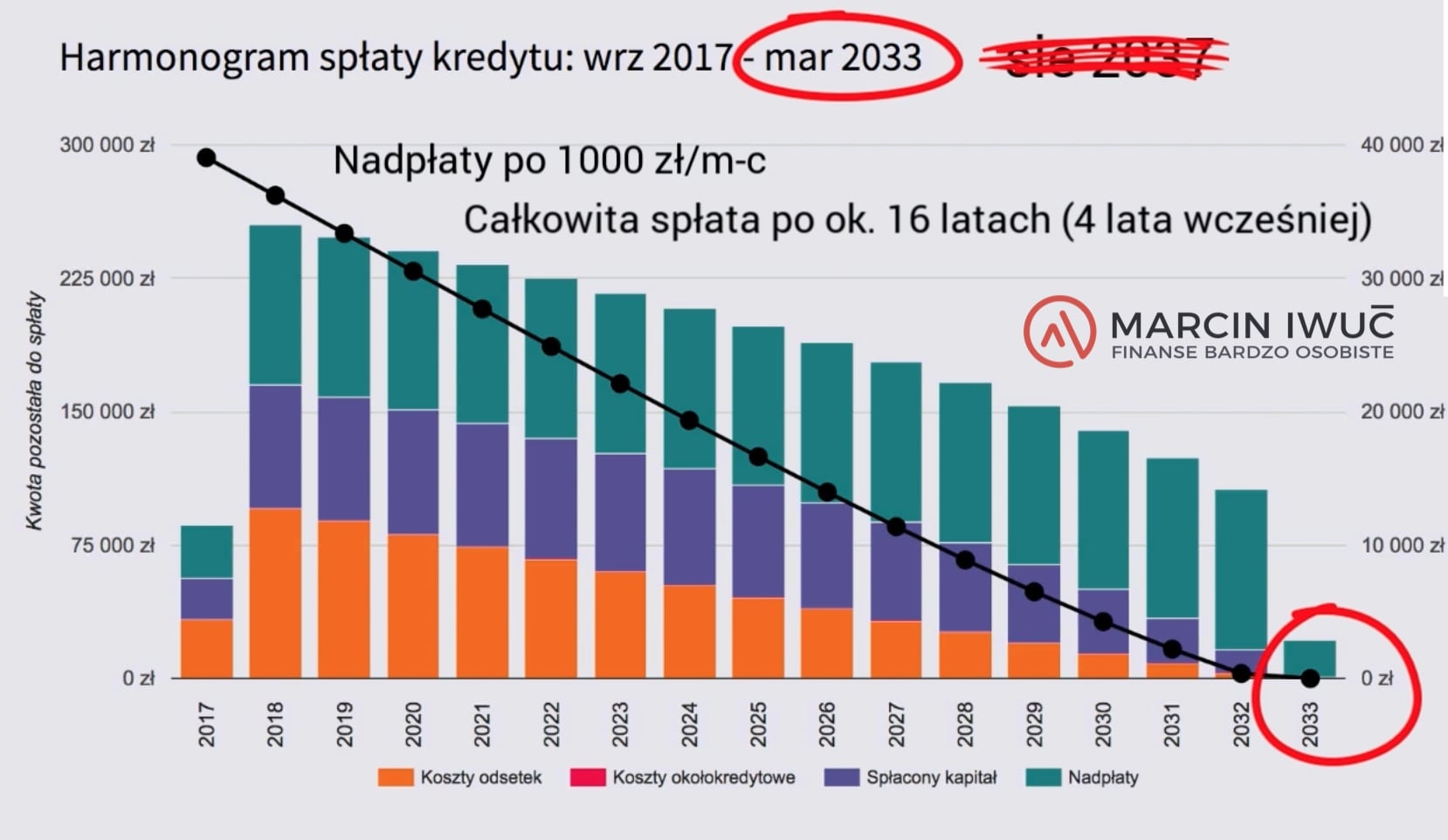

Całkowite koszty odsetkowe kredytu na 20 lat w kwocie 300 000 zł z oprocentowaniem 4,5% p.a. wyniosą: 155 507,55 zł. Przechodzimy teraz do zakładki nadpłaty i ustawiamy je w kwocie 1000 zł miesięcznie od września 2017 do sierpnia 2037, czyli właśnie 20 lat. Patrzymy na wyniki i okazuje się, że koszty odsetkowe spadły do 98 733,37 zł. A zatem nasze oszczędności na odsetkach wyniosą dzięki nadpłatom: 155 507,55 zł minus 98 733,37 = 56 774,18 zł

I teraz pojawia się taki wniosek:

– odkładając tysiaka zarobisz 106 869 zł,

– nadpłacając tysiaka zaoszczędzisz tylko 56 774 zł.

A zatem: nie nadpłacaj, tylko odkładaj! Nawet jeśli lokata jest oprocentowana niżej. Logiczne, prawda? I co, czy ci „doradcy” mają rację? Nie!

Obalam mit: „Lepiej odkładać, niż nadpłacać kredyt hipoteczny”

Po pierwsze – zwróć uwagę, co się dzieje, gdy nadpłacasz kredyt. Twoje zadłużenie się zmniejsza, a wraz z tym spada wysokość raty. W każdym kolejnym miesiącu rata jest coraz niższa, aż pod koniec harmonogramu osiąga zupełnie śmieszne poziomy. Rzućmy okiem na harmonogram – ostatnie raty wynoszą wręcz kilkadziesiąt złotych miesięcznie. Oczywiście rata nie może maleć bez końca. Zobacz, ostatnia rata to raptem 15,88 zł w tym 2,91 zł odsetek i 12,97 zł kapitału. Jeśli przeznaczysz teraz 1000 zł na nadpłatę, nie obniżysz już dalej raty, tylko po prostu jedną nadpłatą w kwocie 1000 zł „zmieciesz” z harmonogramu kilka ostatnich miesięcy spłacania! Regularnie nadpłacając kredyt – nawet w opcji z obniżeniem raty – i tak dochodzi pod koniec do skrócenia całkowitego okresu spłaty kredytu.

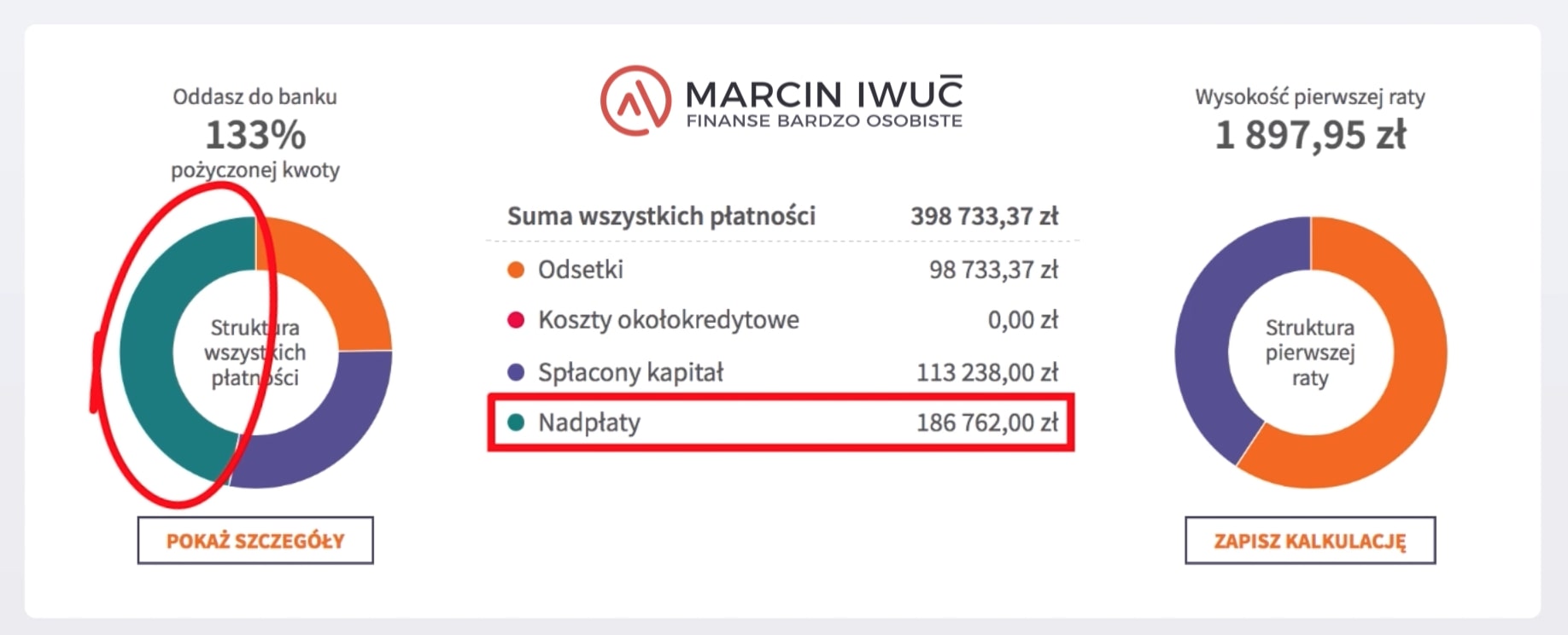

Pokazuje to świetnie nasz harmonogram spłat, w którym widać, że regularne nadpłaty w wysokości 1000 zł sprawią, że kredyt zostanie spłacony nie w 2037 roku, czyli 20 lat po zaciągnięciu, ale w 2033, czyli po ok. 16 latach. A skoro tak, to do całkowitego skasowania kredytu nie musimy nadpłacać po 1000 zł przez 20 lat. Nie będzie nam potrzebnych 240 nadpłat po 1000 zł, czyli 240 000 zł, ale wystarczy 186 nadpłat po 1000 zł i jeszcze 762 zł, by spłacić kredyt do zera w ostatnim miesiącu. Czyli w sumie 186 762 zł, co widać w pozycji pokazującej całkowitą sumę nadpłat wymaganych do pełnej spłaty takiego kredytu.

A zatem – porównując nadpłacanie 20-letniego kredytu do odkładania pieniędzy na lokacie przez 20 lat – musimy uwzględnić, że:

a) zaoszczędzisz 56 774,18 zł na kosztach odsetkowych,

b) ale dodatkowo przeznaczysz na to nie 240 000 zł, tylko 186 762 zł. Czyli poza 56 774,18 zł oszczędności na odsetkach w porównaniu z odkładaniem, będziesz miał dodatkowo w kieszeni: 240 000 zł – 186 762 zł = 53 238 zł kapitału, którego nie przeznaczasz na nadpłaty.

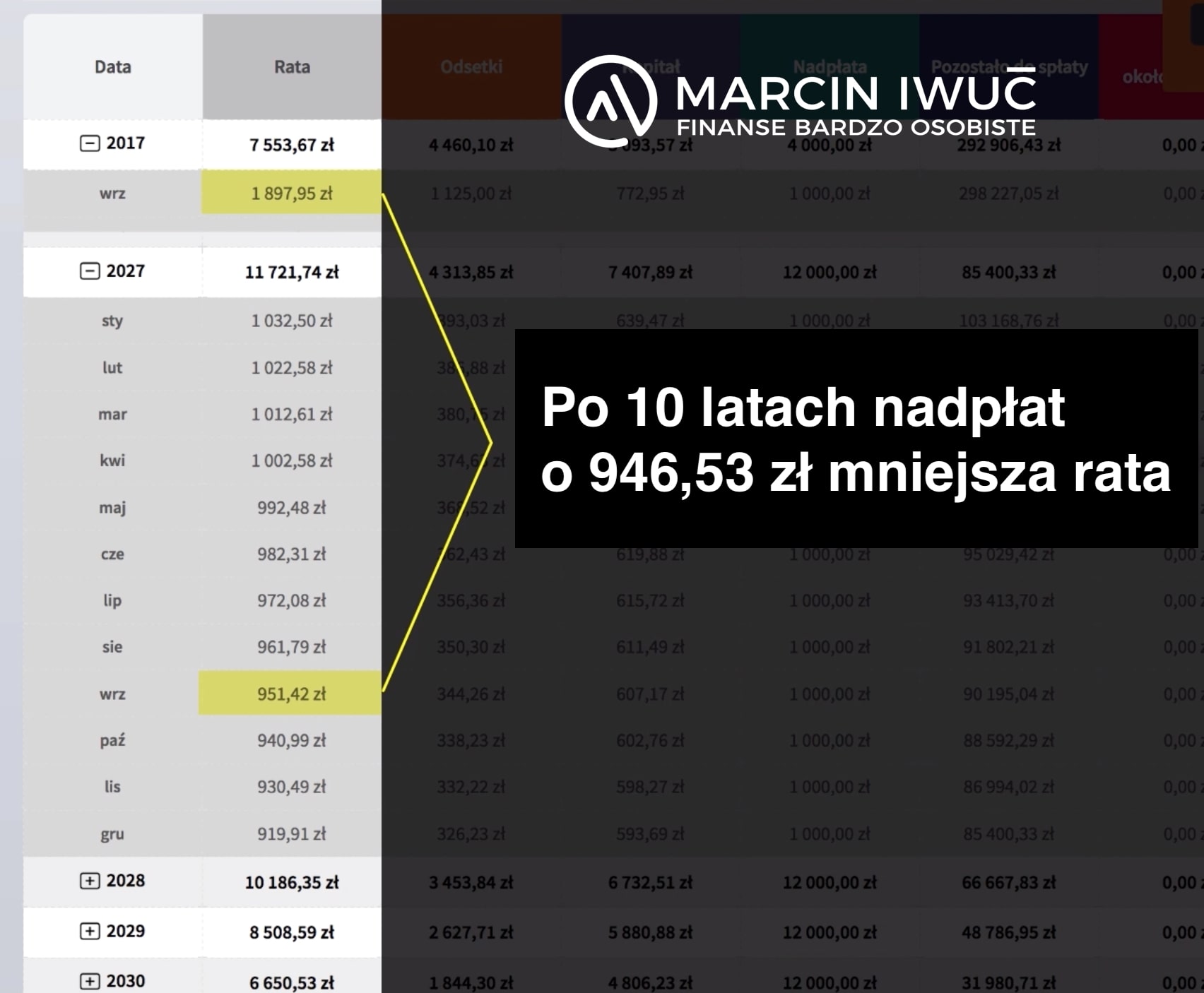

Ale to jeszcze nie wszystko. Każda nadpłata powoduje obniżenie raty, a to sprawia, że co miesiąc w Twojej kieszeni zostaje konkretna, dodatkowa kwota oszczędności związanej z obniżeniem rat. Rzuć okiem na kalkulator (więcej o kalkulatorze przeczytasz tutaj).

W naszym przykładzie – pierwsza rata Twojego kredytu wynosi 1897,95 zł. Ale po 10 latach będzie to tylko 951,42 zł, czyli aż o 946,53 zł mniej przeznaczysz na ratę. I teraz – jeżeli naprawdę chcemy dokonać rzetelnego porównania, powinniśmy założyć dodatkowo, że te oszczędności wygenerowane na obniżeniu raty nie są chowane do poduszki, tylko wpłacane na dokładnie tę samą lokatę z którą się porównujemy.

Ile wyniesie dodatkowa kwota zarobionych w ten sposób odsetek? W naszym konkretnym przykładzie to będzie: 26 456 zł. A zatem pamiętaj, że porównując nadpłacanie 20-letniego kredytu do odkładania środków na lokacie przez 20 lat, musimy uwzględnić:

- Sumę oszczędności odsetkowych z tytułu nadpłacania, ale także…

- To, że łączna suma nadpłat jest niższa od łącznej sumy wpłat na taką lokatę.

- To, że oszczędności wynikające z obniżenia raty wpłacamy na taką samą lokatę i zarabiamy na tym odsetki.

Jak faktycznie powinno wyglądać więc porównanie? Odkładając na pokazanej tutaj lokacie po 1000 zł miesięcznie, uzbierasz faktycznie 346 869 zł i w tej kwocie zawarte będzie 106 869 zł zarobionych odsetek. Odsetki te powinniśmy teraz pomniejszyć o podatek Belki. Robiąc nawet założenie, że odsetki zapłacimy na końcu, zysk z takiej lokaty stopnieje do 86 564 zł.

Natomiast w przypadku nadpłacania kredytu:

a) zaoszczędzimy 56 774,18 zł na kosztach odsetkowych,

b) dodatkowo zarobimy ok. 26 456 zł odsetek na wpłacaniu na lokatę pieniędzy, których w związku z obniżeniem raty nie będziemy przekazywać do banku,

c) osiągniemy to po 187 miesiącach, a nie po 240 miesiącach, co oznacza kolejne 53 miesiące, w których 1000 zł możemy odkładać, co daje nam przynajmniej jeszcze 53 000 zł extra oszczędności.

Dlatego nie daj się nabrać na sztuczkę polegającą na bezpośrednim porównaniu zysków z inwestycji z oszczędnościami na odsetkach. Takie zestawienia uwzględniają jedynie pierwszy z powyższych punktów, co oczywiście prowadzi do błędnych wniosków. Mam nadzieję, że dzięki powyższemu przykładowi nie dasz się nabrać na takie sztuczki.

Mam oszczędności i kredyt. Nadpłacać?

Jeżeli cały czas masz jednak wątpliwości, czy nadpłacanie kredytu jest opłacalne, to rzuć jeszcze okiem na takie ujęcie tematu.

Znam parę osób, które po latach oszczędzania mają kredyt oraz dużo oszczędności. Trzymają np. 300 000 zł na koncie oszczędnościowym i mają 200 000 zł kredytu hipotecznego do spłaty. Choć wiedzą, że finansowo to się nie spina, nie chcą nadpłacać, bo ta gotówka na koncie daje im poczucie większego bezpieczeństwa. Czy rzeczywiście tak jest?

Zadaję im wówczas takie pytanie. Wyobraź sobie, że masz tylko 100 000 zł oszczędności oraz mieszkanie bez żadnego kredytu hipotecznego. Czy poszedłbyś dzisiaj do banku, zaciągnąłbyś 200 000 zł kredytu obciążając mieszkanie hipoteką i wpłaciłbyś tych 200 000zł na rachunek bankowy, by poczuć się bezpieczniej? No nie! A przecież to jest dokładnie ta sama sytuacja: 300 000 zł oszczędności i 200 000 zł kredytu. Jak widzisz – wystarczy spojrzeć na kredyt po prostu z innej perspektywy.

No dobrze, po tych argumentach nie masz zapewne wątpliwości, że ja należę do obozu zwolenników nadpłacania kredytu hipotecznego. Wcale jednak nie uważam, że warto robić to zawsze.

Kiedy nadpłacanie kredytu hipotecznego NIE MA SENSU?

Po pierwsze: jeżeli masz bardzo niskie oszczędności

Każda rodzina powinna mieć moim zdaniem tzw. finansową poduszkę bezpieczeństwa, czyli bezpiecznie ulokowane oszczędności w takiej wysokości, by bez problemu przetrwać przynajmniej pół roku bez dochodów. O tym dlaczego to takie ważne, dowiesz się z artykułu pt. Fundusz bezpieczeństwa – czyli optymizm pragmatyczny. Tymczasem wiele młodych osób przeznacza niemal wszystkie swoje oszczędności na wkład własny i po zaciągnięciu kredytu ich oszczędności są minimalne lub żadne. To bardzo ryzykowna sytuacja, bowiem utrata pracy czy poważna choroba mogą natychmiast wpędzić takie osoby w spiralę zadłużenia. Dlatego w takiej sytuacji pierwszym priorytetem powinno być jak najszybsze zbudowanie poduszki bezpieczeństwa, a nie nadpłacanie kredytu.

Po drugie: jeżeli nie odkładasz pieniędzy na emeryturę

Jeżeli ktoś ma już zbudowany taki fundusz bezpieczeństwa, to w drugiej kolejności przeznaczyłbym nadwyżki na odkładanie pieniędzy w ramach IKE, czyli Indywidualnego Konta Emerytalnego. Mało rzeczy jest tak pewnych, jak niskie emerytury w przyszłości, a chodzi o to, by wykorzystywać limity zwalniające nas z obowiązku zapłaty podatku Belki od inwestycji i oczywiście zadbać o wyższą emeryturę. Więcej na ten temat dowiesz się z artykułu na moim blogu pt. Oszczędzanie na podatkach dzięki IKE oraz IKZE.

Po trzecie: jeżeli nie generujesz nadwyżek finansowych

Nadpłacanie kredytu to projekt na kilka lat. Pamiętaj więc, aby nie przeznaczać na to każdej złotówki, tylko nadwyżki. Nie rezygnuj z wakacji z rodziną tylko po to, by nadpłacić extra dwie raty. Nadpłacaj nadwyżki kapitału.

Dopiero po zaspokojeniu innych celów rozpocząłbym nadpłacanie kredytu. I teraz ważne pytanie.

Co jeśli bank pobiera prowizję od wcześniejszej spłaty?

Otóż kwestie opłat pobieranych przez banki w sytuacji, gdy chcemy nadpłacić część kredytu hipotecznego, zostały uregulowane w nowej ustawie o kredycie hipotecznym. W przypadku kredytów ze zmienną stopą procentową sprawa wygląda tak:

- Po pierwsze: masz pełne prawo do dokonania nadpłaty całości lub części kwoty kredytu w dowolnym czasie – to Twoja decyzja, a nie decyzja banku.

- Po drugie: bank może pobierać prowizję od wcześniejszej spłaty, zwaną w ustawie rekompensatą, ale tylko w ciągu pierwszych 36 miesięcy od dnia zawarcia umowy kredytu. Gdy miną 3 lata od podpisania umowy, bank żadnej prowizji pobierać nie powinien.

- Po trzecie: kwota tej prowizji nie może przekraczać rocznych odsetek od nadpłacanej kwoty kredytu i maksymalnie może wynieść 3% tej kwoty. Jeżeli więc oprocentowanie Twojego kredytu jest wyższe niż 3% rocznie, maksymalna prowizja wyniesie 3% nadpłacanej kwoty.

Pamiętaj, żeby zawsze przed złożeniem dyspozycji nadpłaty poprosić bank o dokładną informację na temat ewentualnych prowizji.

Jak ocenić opłacalność nadpłaty w okresie obowiązywania prowizji? – jak to policzyć?

Zobaczmy to na przykładzie:

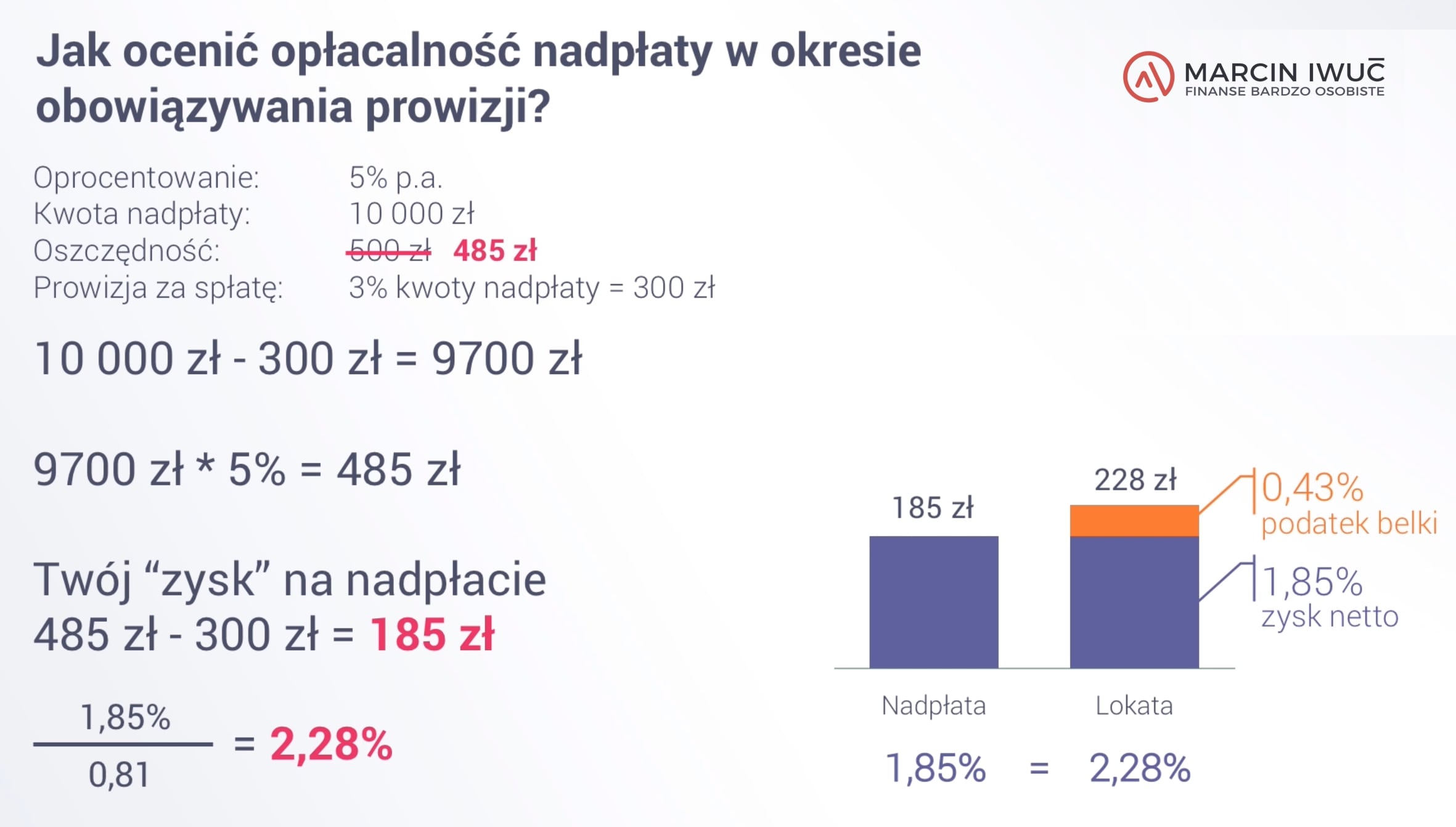

Załóżmy, że Twój kredyt jest oprocentowany 5% w skali roku. Przeznaczając na nadpłatę 10 000 zł, zaoszczędziłbyś w tym roku 500 zł. Bank pobierze jednak prowizję, np. w maksymalnej wysokości 3%, pobierając sobie 300 zł z nadpłacanej kwoty. Zatem faktyczna kwota spłaty po potrąceniu prowizji wyniesie 10 000 zł – 300 zł = 9700 zł.

Nadpłata w wysokości 9700 zł nie pozwoli nam zaoszczędzić 500 zł na odsetkach w tym roku, tylko: 9700 zł * 5% = 485 zł.

Twój „zysk” na nadpłacie w tym roku wyniesie zatem: 485 zł oszczędności – 300 zł prowizji = 185 zł. Daje nam to 1,85% przeznaczonych na nadpłatę 10 000 zł.

Zamiast nadpłacać w tym roku, mógłbyś tych 10 000 zł ulokować np. na lokacie bankowej. Ze względu na podatek Belki, aby zarobić na takiej lokacie efektywnie więcej niż na nadpłacie, lokata musi być oprocentowana powyżej 1,85%. Dokładnie oprocentowanie w tym przypadku powinno wynosić: 1,85% / 0,81= 2,28%.

Jeżeli więc znajdziesz roczną lokatę z oprocentowaniem ponad 2,28% – w takim przypadku warto jest wstrzymać się z nadpłacaniem w tym roku. Jeśli nie, możesz śmiało nadpłacać – nawet pomimo prowizji. Szczególnie, że nadpłata oznacza oszczędności nie tylko w tym roku, w którym nadpłacisz, ale też w każdym kolejnym. W wielu sytuacjach nadpłata kredytu jest całkiem sensowna nawet w okresie obowiązywania prowizji.

W naszym kalkulatorze w zakładce „nadpłaty” możesz ustawić wysokość prowizji za wcześniejszą spłatę i zobaczyć, w jaki sposób wpłynie ona na oszczędności związane z wcześniejszą częściową spłatą kredytu.

No dobrze. Wiesz już zatem, kiedy nadpłacanie ma sens z finansowego punktu widzenia, wiesz także, kiedy nie warto nadpłacać kredytu hipotecznego I wreszcie potrafisz policzyć wpływ prowizji za wcześniejszą spłatę kredytu. To na zakończenie tego odcinka krótko i konkretnie odpowiemy sobie jeszcze na takie dwa pytania:

Jak nadpłacać kredyt hipoteczny – rzadziej większe kwoty, czy częściej małe kwoty?

Wiele osób, które myślą o nadpłacaniu kredytu, czeka na uzbieranie większych kwot, z którymi pójdzie do banku by złożyć dyspozycję nadpłaty. Otóż – niepotrzebnie. O ile bank nie pobiera z tego tytułu już żadnych opłat – a po 36 miesiącach od podpisania umowy już nie powinien – to nadpłacaj jak najszybciej choćby niewielkie kwoty, traktując nadpłaty jak regularne inwestowanie w produkt oprocentowany według stopy zwrotu: WIBOR + marża + podatek Belki.

Każda nadpłacona kwota od razu skutkuje naliczaniem nieco mniejszych odsetek. Nie będę tu podawał kolejnych przykładów liczbowych, bo szczegółowe różnice szybko wychwycisz ustawiając sobie różne opcje nadpłaty w naszym kalkulatorze. Ja nadpłacałem swój kredyt miesiąc w miesiąc – nawet niewielkimi kwotami, obserwując z zadowoleniem, jak jego saldo jest coraz mniejsze. To był kredyt na 30 lat, bo wcześniej nie miałem tej wiedzy co dziś i planowałem go spłacić w 15 lat. Ale systematyczność i konsekwencja sprawiły, że mieliśmy ten kredyt z głowy już po 10 latach.

Dlatego zrób z tego stały rytuał, comiesięczny nawyk. Jeśli masz nadwyżki kapitału, to bez względu na kwotę choć trochę nadpłacaj.

Czy po nadpłacie skracać okres kredytowania, czy raczej obniżać ratę?

Z tą odpowiedzią mam pewien problem. Czysto matematycznie – bardziej opłaca się skrócić okres. Nasza rata pozostanie w tej samej wysokości, ale będzie w niej więcej spłacanego kapitału i łączna kwota zapłaconych odsetek będzie niższa.

Ale jest jeszcze ważny aspekt psychologiczny. Gdy po nadpłacie wybieramy opcję „obniżenia raty”, natychmiast widzimy i czujemy „efekt” nadpłaty. Mnie osobiście bardzo to motywowało do tego, by nie odkładać nadpłat na później. Patrzyłem, jak rata stopniowo spadała z ponad 7000 zł miesięcznie do mniej niż kilkaset zł. miesięcznie – i to mi dawało potężnego kopa do dalszych nadpłat. Ostatecznie i tak spłaciliśmy kredyt 20 lat przed terminem, dzięki czemu zaoszczędziliśmy ogromne pieniądze.

Zatem czysto matematycznie – skracanie okresu po nadpłacie daje lepszy wynik. Ale w moim przypadku dodatkowa motywacja do szybszego pozbycia się kredytu sprawiła, że w sumie spłaciliśmy kredyt jeszcze szybciej i oszczędności były wyższe. Sam musisz zdecydować, która opcja lepiej się sprawdzi w Twoim przypadku. Ale jedno jest pewne – której byś nie wybrał, dokonując przedterminowych nadpłat, zaoszczędzisz mnóstwo pieniędzy.

Czy warto nadpłacać kredyt hipoteczny? Najważniejsze wnioski

- Z finansowego punktu widzenia nadpłacanie kredytu hipotecznego zdecydowanie ma sens. Każda nadpłacona złotówka generuje takie oszczędności jak inwestycja o stopie zwrotu wynoszącej tyle, co oprocentowanie kredytu + podatek Belki. To bardzo przyzwoita stopa zwrotu, z czego doskonale zdają sobie sprawę banki udzielające kredytów hipotecznych.

- Wcześniejsza spłata kredytu ma również bardzo istotny aspekt psychologiczny. Szybsze pozbycie się kredytu hipotecznego daje wspaniałe uczucie wolności I niezależności. Zastanawiając się nad tym, czy warto, zapytaj o zdanie tych osób, które już się kredytu pozbyły.

- Proste porównanie stopy zwrotu z inwestycji z oszczędnościami na odsetkach często prowadzi do błędnych wniosków i niektórzy „doradcy” mogą to wykorzystywać, aby zachęcić Cię do dłuższego dźwigania długu na plecach i inwestowania w inne oferowane przez nich produkty. Nie daj wprowadzić się w błąd! Pamiętaj o tym, że nadpłaty dodatkowo zostawiają w Twojej kieszeni oszczędności, które przecież też możesz zainwestować.

- O finanse osobiste warto dbać w określonej kolejności, dlatego w pewnych okolicznościach nie warto nadpłacać kredytu:

– Najpierw trzeba odłożyć poduszkę bezpieczeństwa, czyli kwotę pozwalającą przeżyć spokojnie 6 miesięcy bez dochodu,

– wykorzystać roczny limit wpłat na IKE,

– następnie pamiętajmy, by dzięki pieniądzom cieszyć się życiem – nie rezygnujmy z ważnych przyjemności tylko po to, by jak najszybciej mieć z głowy kredyt,

– dopiero z dalszych nadwyżek nadpłacałbym kredyt. Nawet jedna nadpłacona rata w roku wygeneruje bardzo konkretne oszczędności – co szybko policzysz naszym kalkulatorem.

- Prowizja za wcześniejszą spłatę, którą banki pobierają w ciągu pierwszych 3 lat, może być powodem do wstrzymania się z nadpłatami. To może być również świetny okres na zbudowanie poduszki bezpieczeństwa, jeśli po zaciągnięciu kredytu przeznaczyłeś niemal całe oszczędności na wkład własny. Jeżeli jednak masz spore nadwyżki, to policz na spokojnie opłacalność nadpłacania z prowizją w sposób pokazany w tym odcinku. Może się okazać, że wyniki i tak mogą być bardziej korzystne, niż wstrzymywanie się z nadpłatami.

- Jeśli zastanawiasz się czy nadpłacać regularnie niewielkie kwoty, czy zbierać większe sumy i nadpłacać, odpowiedź jest prosta. O ile nie wiążą się z tym dodatkowe koszty – a w większości banków nie powinny – nadpłacaj śmiało co miesiąc, choćby kilkaset złotych. Efekt będzie taki, jak przy regularnym inwestowaniu. Jednak – inaczej niż w inwestycjach – tu każda „wpłata” obniża Twoje ryzyko zwiększając zyski.

- Decydując się na to, czy po nadpłacie obniżać ratę czy skracać okres, uwzględnij też efekt psychologiczny. Mnie osobiście bardziej motywowało obniżanie raty, bo po każdej nadpłacie widziałem efekt. Bez względu jednak na to, co wybierzesz, zaoszczędzisz dzięki nadpłatom dużo pieniędzy, szybciej spłacisz kredyt, a kiedy do tego dojdzie –- będziesz z siebie naprawdę zadowolony.

Co zrobić po tym, gdy kredyt jest już spłacony?

Udać się do banku po stosowne zaświadczenie, złożyć w sądzie wniosek o wykreślenie hipoteki z księgi wieczystej, a następnie… Zrobić fajną imprezę i sprawić sobie jakiś super prezent 🙂

Wiem, że dziś ta perspektywa może Ci się wydawać bardzo odległa. Ale fakt, że sięgnąłeś po mój kurs i sumiennie go przerobiłeś do tego odcinka, utwierdza mnie w przekonaniu, że mądrze i świadomie podchodzisz do swoich finansów. Przekonasz się wkrótce, że z każdym rokiem będziesz coraz więcej zarabiać i cieszyć się coraz lepszą sytuacją finansową. Regularne nadpłacanie kredytu, nawet z pozoru nieistotnych kwot, będzie akumulować się w czasie. Aż pewnego dnia kredyt będzie już tylko wspomnieniem, a Ty będziesz się cieszyć zupełną swobodą, szukając kolejnych sposobów na pomnażanie swojego majątku.

Mówię Ci o tym z własnego doświadczenia, ale również wspierając się doświadczeniami czytelników mojego bloga, od których co jakiś czas dostaję maila z informacją, że właśnie spłacili swój kredyt hipoteczny, czują się cudownie i organizują imprezę, na której rytualnie spalą weksle stanowiące zabezpieczenie kredytu.

Życzę Ci tego z całego serca! I zapraszam do obejrzenia ostatniego już odcinka naszego kursu, w którym podsumujemy sobie najważniejsze informacje. Do zobaczenia 🙂

Kurs Kredyt Hipoteczny Krok po Kroku

Mam nadzieję, że ten artykuł był dla Ciebie pomocny. To tylko jeden z tematów, które omawiam szczegółowo w moim kursie online – Kredyt Hipoteczny Krok po Kroku. Przygotowałem go, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. W październiku minął rok od premiery kursu. W tym czasie ponad 1000 osób wzbogaciło się o wiedzę, która pomogła im świadomie wybrać właściwy kredyt i zaoszczędzisz mnóstwo pieniędzy. Od wielu osób, które ukończyły kurs, otrzymuję miłe słowa i podziękowania. Niesamowicie mnie one cieszą! Jeżeli chcesz dowiedzieć się więcej nt. kursu Kredyt Hipoteczny Krok po Kroku, zajrzyj tutaj.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.