Ebook do pobrania: Jak skutecznie zbudować pozytywną historię w BIK?

Zachęcam Was bardzo serdecznie do pobrania i skorzystania z tego ebooka. To ponad 30 stron, które powstały dzięki współpracy merytorycznej z ekspertami BIK:

- Czym jest BIK?

- Jak działa scoring BIK?

- Co podwyższa scoring BIK?

- Jak zbudować pozytywną historię kredytową w BIK przed zaciągnięciem kredytu hipotecznego?

- Jak sprawdzić swoją historię kredytową w BIK?

- Czy da się wyczyścić historię w BIK?

Jeżeli ten temat jest dla Was istotny ze względu na przygotowania do wzięcia kredytu hipotecznego, wykonywaną pracę, albo po prostu chcielibyście jeszcze lepiej zrozumieć, co wiedzą o nas banki i na czym polega działanie BIK, zachęcam Was do wysłuchania 15 odcinka podcastu:

FBO 015: Eksperci BIK odpowiadają na Wasze pytania.A teraz pokażę Wam, czego dowiedziałem się o sobie, zaglądając do informacji na mój temat w BIK 🙂 Jakie informacje znajdziesz na swój temat w BIK? Współpraca z BIK skłoniła mnie do przyjrzenia się informacjom na mój temat, które przekazały tam banki. Za 79 zł otworzyłem konto Premium i wygenerowałem dla siebie Profil Kredytowy Plus. Pomogło mi to przypomnieć sobie kilka spraw, w tym takich, które na szczęście już dawno za mną 🙂 Na początek od razu poszukałem syntetycznej informacji o mojej ocenie punktowej. Wygląda ona następująco:

To dobry moment, aby przypomnieć tym z Was, którzy nie znają być może mojej historii, że niechęć w stosunku do długów, którą z takim zapałem głoszę, wynika w dużej mierze z moich osobistych doświadczeń. Jeszcze parę lat temu w beztroski, a nawet głupi sposób korzystałem z produktów kredytowych, co opisałem w tym artykule: Ugotujesz się jak żaba, czyli długi w naszych głowach. I widać to elegancko w raporcie. Moje najstarsze zobowiązania widnieją na takiej liście:

To dobry moment, aby przypomnieć tym z Was, którzy nie znają być może mojej historii, że niechęć w stosunku do długów, którą z takim zapałem głoszę, wynika w dużej mierze z moich osobistych doświadczeń. Jeszcze parę lat temu w beztroski, a nawet głupi sposób korzystałem z produktów kredytowych, co opisałem w tym artykule: Ugotujesz się jak żaba, czyli długi w naszych głowach. I widać to elegancko w raporcie. Moje najstarsze zobowiązania widnieją na takiej liście:

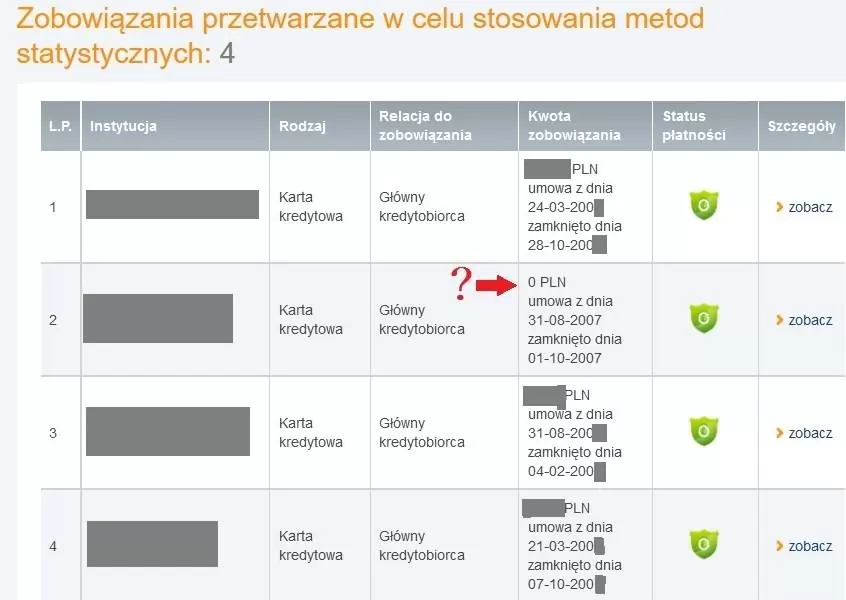

Jak widzicie – karty kredytowe były mi szczególnie bliskie. Tutaj zaskoczyła mnie jedna sprawa – karta kredytowa z limitem 0 zł, otwarta na kilka miesięcy w CITI Banku (Bank Handlowy), której jakoś sobie nie przypominam. Czyżby nadgorliwemu doradcy brakowało jednej karty do wykonania planu bonusowego? 🙂 Posiadając dostęp do swojego konta w BIK łatwo możemy wyłapać takie „kwiatki” – co jest szczególnie ważne w przypadku bieżących zobowiązań. Kolejna lista, która bardzo mnie cieszy (bo jest historyczna), to zobowiązania zamknięte w ciągu ostatnich 5 lat. Tutaj, poza kolejną pociętą kartą oraz spłaconym limitem w rachunku bieżącym, są przede wszystkim 2 spłacone do zera kredyty hipoteczne. Tego drugiego pozbyłem się ledwie kilka miesięcy temu, dzięki czemu nad naszym mieszkaniem nie wisi już żaden kredyt:

Jak widzicie – karty kredytowe były mi szczególnie bliskie. Tutaj zaskoczyła mnie jedna sprawa – karta kredytowa z limitem 0 zł, otwarta na kilka miesięcy w CITI Banku (Bank Handlowy), której jakoś sobie nie przypominam. Czyżby nadgorliwemu doradcy brakowało jednej karty do wykonania planu bonusowego? 🙂 Posiadając dostęp do swojego konta w BIK łatwo możemy wyłapać takie „kwiatki” – co jest szczególnie ważne w przypadku bieżących zobowiązań. Kolejna lista, która bardzo mnie cieszy (bo jest historyczna), to zobowiązania zamknięte w ciągu ostatnich 5 lat. Tutaj, poza kolejną pociętą kartą oraz spłaconym limitem w rachunku bieżącym, są przede wszystkim 2 spłacone do zera kredyty hipoteczne. Tego drugiego pozbyłem się ledwie kilka miesięcy temu, dzięki czemu nad naszym mieszkaniem nie wisi już żaden kredyt:

Jeżeli chodzi o moje obecne zobowiązania, to mam tylko jedną kartę kredytową, z której korzystam jako z wygodnego środka płatności oraz kredyt w CHF (a jakże! :)) na nieruchomość, w której mieszkają najemcy. Z tym „frankowym cudem” walczę bardzo zażarcie, nadpłacając go w każdym kolejnym miesiącu. To jedna z przyczyn, dla których skrupulatnie prowadzę domowy budżet, aby już na początku każdego miesiąca odwiedzić oddział banku z dyspozycją nadpłaty kredytu. Planuję spłacić go szybko do zera, o czym pisałem w tym artykule: Kredyt hipoteczny w CHF. Nadpłacać czy czekać na zmianę kursu? A zatem lista obecnych zobowiązań prezentuje się tak:

Jeżeli chodzi o moje obecne zobowiązania, to mam tylko jedną kartę kredytową, z której korzystam jako z wygodnego środka płatności oraz kredyt w CHF (a jakże! :)) na nieruchomość, w której mieszkają najemcy. Z tym „frankowym cudem” walczę bardzo zażarcie, nadpłacając go w każdym kolejnym miesiącu. To jedna z przyczyn, dla których skrupulatnie prowadzę domowy budżet, aby już na początku każdego miesiąca odwiedzić oddział banku z dyspozycją nadpłaty kredytu. Planuję spłacić go szybko do zera, o czym pisałem w tym artykule: Kredyt hipoteczny w CHF. Nadpłacać czy czekać na zmianę kursu? A zatem lista obecnych zobowiązań prezentuje się tak:

A czy ostatnio składałem jakieś wnioski kredytowe? Oczywiście nie, więc w moim przypadku lista zapytań kredytowych wygląda tak:

A czy ostatnio składałem jakieś wnioski kredytowe? Oczywiście nie, więc w moim przypadku lista zapytań kredytowych wygląda tak:

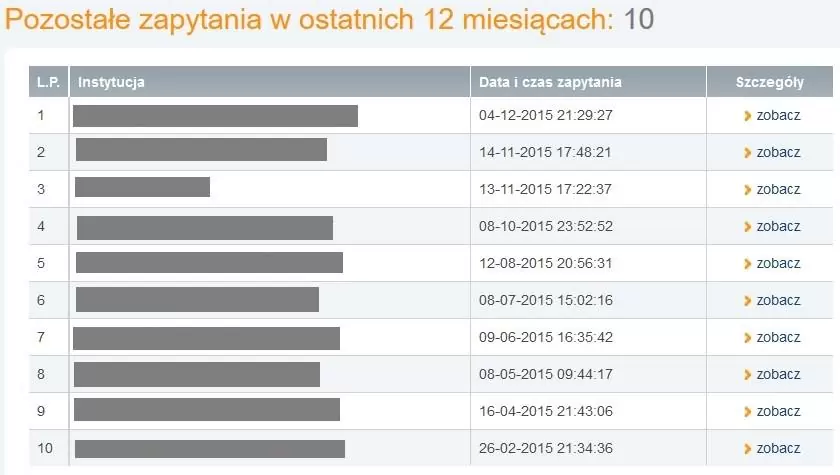

Za to namiętnie dopytują o mnie banki, zasypując mnie ofertami kredytowymi (tego typu zapytania mają status „Zarządzanie klientem” i nie wpływają na ocenę punktową, co szczegółowo opisałem w ebooku):

Za to namiętnie dopytują o mnie banki, zasypując mnie ofertami kredytowymi (tego typu zapytania mają status „Zarządzanie klientem” i nie wpływają na ocenę punktową, co szczegółowo opisałem w ebooku):

Zauważcie, że przy każdym zobowiązaniu opisanym w powyższych punktach znajduje się link „zobacz”, po kliknięciu w który otrzymujemy więcej szczegółów. W tego typu raporcie możecie również sprawdzić:

Zauważcie, że przy każdym zobowiązaniu opisanym w powyższych punktach znajduje się link „zobacz”, po kliknięciu w który otrzymujemy więcej szczegółów. W tego typu raporcie możecie również sprawdzić:

- Czy wyraziliście tzw. zgodę ogólną na przetwarzanie danych przez BIK po zamknięciu zobowiązań (jest ona bardzo ważna, co szczegółowo opisałem w ebooku);

- Jaki jest status zobowiązań, w których jesteście współkredytobiorcami;

- Jaki jest status poręczonych przez Was kredytów;

- Informacje o upadłości konsumenckiej, itp.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.