90% na plusie i 4,3 mln zł w portfelu. Wyniki + plany na 2026 [FFP29]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 1:11:42 — 98.8MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Gdy w 2020 r. Finansowa Forteca jechała z drukarni do pierwszych Czytelników, opublikowałem wpis z serii Finansowa Forteca w Praktyce [FFP], aby co kwartał pokazywać Wam skład i wyniki strategii opisanej w tej książce. Od tego czasu inflacja przejadła 44,53% wartości papierowych złotówek, a portfel zarobił 90,88%. Zobaczmy, jak wyglądały wyniki w 2025 r. oraz dlaczego sprzedaję dziś złoto 😊

Na dole artykułu – jak co kwartał – umieściłem też screeny z rachunków inwestycyjnych, bo to nie jest „portfel w Excelu”, tylko realne pieniądze, realne zyski i oczywiście realne straty. Wyniki uwzględniają wszystkie opłaty, podatki i prowizje. Gdy np. płacimy 200 zł za prowadzenie IKE obligacje, ponoszę opłatę kurierska za dostawę złota, płacę prowizję za dokonaną transakcję, albo podatek od zysków poza IKE i IKZE – wszystko to pomniejsza mój wynik – zgodnie z rzeczywistością. Piszę o tym, bo wielu twórców piszących o inwestowaniu zawyża wyniki, nie uwzględniając podatków, kosztów ani strat na zamkniętych pozycjach.

Kolejny świetny rok dla aktywów finansowych

Jak widzisz w poniższej tabeli – pomimo wielkich zawirowań na rynkach i w geopolityce – rok 2025 był kolejnym z rzędu, w którym ciężko było stracić inwestując:

Analitycy tym razem mieli sporo racji w swoich prognozach, którymi dzieliłem się z Wami w styczniu:

- akcje amerykańskie zaliczyły kolejny świetny rok, przynosząc 16,39% zysku,

- zgodnie z oczekiwaniami – jeszcze lepiej zachowały się akcje spoza USA, przynosząc ponad 31% zysku (zarówno te z rynków rozwiniętych poza USA, jak również z rynków wschodzących),

- natomiast show w 2025 roku skradło złoto, którego cena w USD urosła aż o 65%.

W dalszej części artykułu wyjaśnię, dlaczego po publikacji tego materiału sprzedam dziś złoto za ok. 90 000 zł. Ale po kolei 😊

Zdecydowanym przegranym w roku 2025 był dolar amerykański, który w odniesieniu do PLN stracił ponad 12% (i tracił też dużo do całego koszyka twardych walut). Zatem przewidywania, że ogromny amerykański dług oraz chaotyczna polityka prezydenta Trumpa przyspieszą odwrót od dolara, stopniowo znajdują odzwierciedlenie w rzeczywistości.

Zobaczmy teraz, jak w tym otoczeniu zachował się portfel długoterminowy, który opisałem w Finansowej Fortecy.

Ponad 45 p.p. powyżej inflacji

Nie ścigam się z nikim inwestując. Jedynym konkurentem, którego staram się „pobić”, jest inflacja. I pomimo tego, że od pierwszej publikacji składu i wyników portfela (19 września 2020 r.) wyniosła ona aż 45,33%, to kolekcja aktywów w portfelu długoterminowym pobiła inflację o ponad 45 p.p.

Jeśli nie czytałeś jeszcze Finansowej Fortecy i jest to Twoja pierwsza wizyta na moim blogu, przypomnę, że razem z moja żoną Kasią inwestujemy na przyszłą emeryturę lokując mniej więcej połowę przeznaczonych na ten cel oszczędności w nieruchomości, a drugą połowę w aktywa finansowe. Zatem Nieruchomości + aktywa finansowe to nasz portfel długoterminowy.

Co dokładnie składa się na „część nieruchomościową”? Dwa mieszkania na wynajem w Warszawie, które co 3 lata wyceniam (wyceny od razu publikuję na blogu, kolejna będzie we wrześniu 2027 r.), resztka kredytu hipotecznego na jedno z mieszkań, oraz rezerwy i nadwyżki wygenerowane z najmu, które zatrzymuję na potrzeby remontów czy koszty związane z wymianą najemców:

Wyniki całego portfela na tle inflacji prezentuje poniższy wykres:

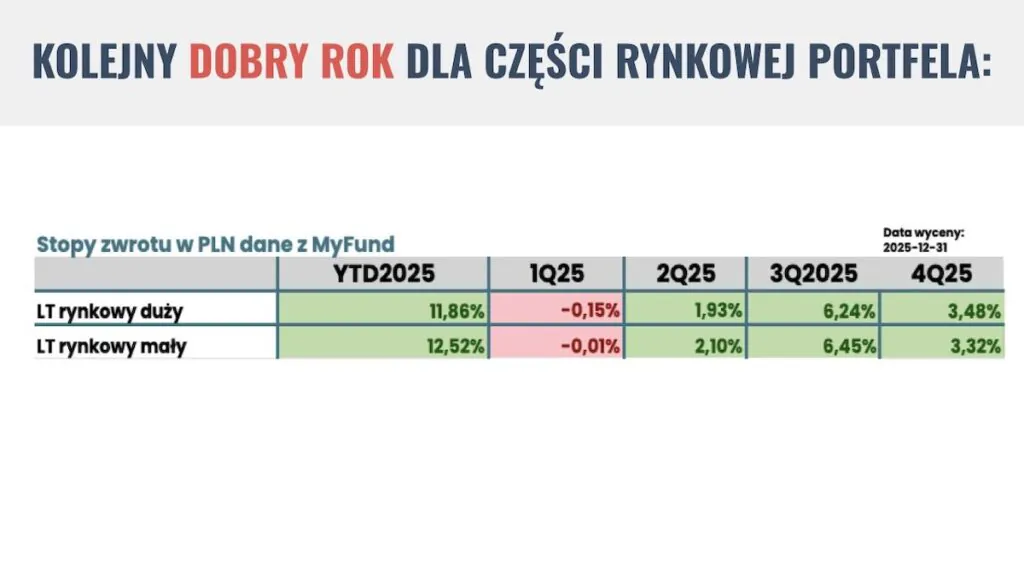

Wiem jednak, że wiele osób nie chce, nie lubi lub nie może sobie pozwolić na inwestowanie w nieruchomości. Dlatego zobaczmy, jak radziła sobie część rynkowa portfela, którą można zbudować inwestując drobne kwoty.

Wyniki części rynkowej portfela długoterminowego

Tworząc część rynkową portfela długoterminowego działałem tak, aby:

- w długim terminie (ok. 10 lat) portfel miał szansę zarobić ok. 3 p.p. powyżej inflacji;

- jednocześnie nie stracił po drodze na wartości więcej niż 20 – 25% (to bardzo ważne ograniczenie, które ogranicza potencjalny zysk portfela, ale za to pozwala bardzo spokojnie spać);

- nie zajmował mi więcej czasu niż 3-6 godzin raz na kwartał (wpłaty, transakcje, analiza wyników i decyzje dotyczące portfela przeprowadzam tylko w styczniu, kwietniu, lipcu i październiku – czyli po zakończeniu kwartału kalendarzowego i po opublikowaniu materiału na blogu i na YT.)

Zobaczmy, jak udaje się ta sztuka na „półmetku” tego, co określam długim terminem:

Po nieco ponad 5 latach stopa zwrotu z aktywów finansowych wyniosła więc 56,8%, czyli około 12 p.p. powyżej inflacji. Gonienie inflacji – po tym jak odskoczyła ona portfelowi (nie tylko mojemu!) w pierwszym kwartale 2022, idzie więc coraz sprawniej. Oczywiście – gdy rynki będą spadać, inflacja znowu odskoczy, ale jestem całkowicie spokojny o to, że portfel z nią sobie poradzi. Czas pokaże, czy słusznie 😊

Wyniki w rozbiciu na lata kalendarzowe:

Na str. 122 Finansowej Fortecy w części „czego można się spodziewać po takim portfelu”, opublikowałem roczne stopy zwrotu w latach 1995 – 2019. Poniżej załączam tabelę wraz z uzupełnieniem wyników części rynkowej za pełne lata kalendarzowe po publikacji książki (2020-2025):

Ile wyniosła średnia roczna stopa zwrotu?

Odkąd prowadzę ten portfel publicznie (od 19 września 2020) stopy zwrotu na tle inflacji wyglądają tak:

Portfel zachowuje się zgodnie z moimi oczekiwaniami – pomimo tego, że po drodze mieliśmy wybuch wojny w Ukrainie, fatalny rok 2022, bardzo wysoka inflację, bankructwa amerykańskich banków, cła Donalda Trumpa, itp.

Oczywiście wiele bardziej agresywnych portfeli (bez „zaszytego” ograniczania strat) miało w tym czasie lepsze wyniki. Jednak ja nawet w najgorszym momencie na rynku chcę sobie spokojnie spać. Dlatego mój portfel jest konserwatywny i jak dotąd największa strata (na danych dziennych) nie przekroczyła 6% (tzw. maksymalne obsunięcie kapitału):

Wyniki i wykresy moich inwestycji oblicza i tworzy dla mnie aplikacja MyFund (link afiliacyjny). Serdecznie Wam ją polecam, bo oszczędza mnóstwo czasu i pozwala na wygodną analizę własnych inwestycji oraz całościowe spojrzenie na portfel. Korzystając z linku afiliacyjnego na mojej stronie możesz wypróbować za darmo tę aplikację przez 3 miesiące w najpełniejszej wersji:

A dlaczego sprzedam teraz złoto?

Gdy piszę te słowa, złoto bije rekordy popularności. Było ono najmocniejszym aktywem w 2025 roku, przynosząc ponad 44% zysku w PLN:

Do tej pory do przywracania modelowych wag w moim portfelu wystarczały w większości przypdaków dokonywane przeze mnie wpłaty (tzw. rebalancing wpłatami). Tym razem będę musiał jednak dokonać większej liczby transakcji, aby przywrócić portfel do wag modelowych, ponieważ „rozjazd” pomiędzy portfelem modelowym a rzeczywistym zrobił się zbyt duży:

Jakich dokonam transakcji w styczniu?

Ponieważ mam jasną strategię, na to pytanie nie muszę szukać odpowiedzi co kwartał. Tym razem nie będzie inaczej i zrobię dokładnie to, co podpowiada modelowa alokacja portfela:

- Sprzedam złoto za około 90 000 zł (jakieś 5 uncji).

- Dopłacę 30 000 zł do portfela (kwartalna dopłata).

- Za ok. 46 000 zł dokupię ETF-ów naśladujących indeks Rynków Rozwiniętych

- Za resztę (ok. 86 000 zł) dokupię obligacji EDO i ROD.

Wszystko zajmie około 30 – 60 minut, a szczegółowy plan prezentuje poniższa tabelka:

Jakie są moje plany inwestycyjne na rok 2026?

Oczekiwania analityków oraz nasze plany inwestycyjne omówiliśmy szczegółowo z Maćkiem Pielokiem w poniższym materiale wideo:

Jeśli chodzi o mnie:

- W portfelu długoterminowym trzymam się strategii (jeśli będzie solidna bessa na akcjach, planuję sprzedać złoto do 10% wagi w portfelu i dokupić akcji do 40% wagi – ale czekam na te solidne (20-30%) spadki już bardzo długo) 😊

- Portfel ofensywny – od połowy 2024 roku jest znacznie mniej skoncentrowany, ma mniej akcji, więcej złota, większą ekspozycję na wybrane rynki wschodzące (Korea, Chiny, Wietnam i Brazylia) oraz sporo gotówki jako „suchy proch”.

Co mam dokładnie na rachunku inwestycyjnym?

I już na zakończenie – jak co kwartał – świeże screeny z rachunków inwestycyjnych (stan na niedzielę, 25 stycznia 2026 roku). Zanim się z nimi zapoznasz, pamiętaj proszę, że to mój portfel, moja strategia, moje zsyki i moje straty. Ty musisz zaplanować własną strategię – bo różnimy się celami, wiedzą i doświadczeniem.

Jeśli chcesz być poprowadzony „krok po kroku” do swojej pierwszej strategii, polecam Ci nasz kurs Zacznij Skutecznie Inwestować:

Pełna transparentność – screeny z rachunków inwestycyjnych

Dla pełnej przejrzystości, poniżej znajdziesz screeny z rachunków inwestycyjnych (moich i Kasi).

Mój rachunek IKE:

Moje IKZE:

IKE Obligacje Kasi:

IKZE Kasi:

Nasz rachunek obligacji:

Rachunek XTB, którego używam do inwestycji w ramach „małego” portfela:

I na koniec niewielka część naszych inwestycji, którą trzymamy poza IKE/IKZE:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.