Ile oszczędności potrzebujesz na wypadek sytuacji awaryjnej? Wszystko o poduszce bezpieczeństwa

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 31:01 — 43.0MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Mike Tyson powiedział kiedyś bardzo dosadnie: „Każdy ma plan, dopóki nie dostanie w mordę”. Ta zasada świetnie sprawdza się także w naszych finansach osobistych. Dlatego zanim zaczniesz myśleć o inwestowaniu, warto najpierw przygotować swoje finanse na ten przysłowiowy „cios w mordę”. A ten może przytrafić się każdemu: nagła utrata dochodu, dłuższe L4, poważna awaria auta albo zepsute ogrzewanie. I właśnie do ratowania takich sytuacji jest poduszka bezpieczeństwa. W tym artykule znajdziesz wszystko, co musisz o niej wiedzieć: jak duża powinna być poduszka bezpieczeństwa, jak ją szybko zebrać i gdzie trzymać poduszkę finansową, żeby nie podjadała jej inflacja.

Dobra wiadomość jest taka, że coraz więcej Polaków oszczędza i gromadzi oszczędności na czarną godzinę. Według badania BIG Info Monitor aż 83% naszych rodaków deklaruje, że posiada jakieś oszczędności. Niestety – nie są to nadal duże kwoty. W razie nagłej utraty dochodów co trzeci Polak utrzyma się maksymalnie przez tylko 1 miesiąc:

Tymczasem eksperci z rynku pracy alarmują, że średni czas szukania pracy w naszym kraju wynosi ok. 4,5 miesiąca. To oznacza, że ⅓ z nas jest tak naprawdę o krok od finansowej katastrofy. Receptą na tę sytuację jest zbudowanie poduszki bezpieczeństwa, która w razie utraty dochodów pozwoli Ci przetrwać ten okres bez konieczności zaciągania długów. Jeśli chcesz dowiedzieć się więcej, zachęcam Cię do obejrzenia filmu, a poniżej znajdziesz artykuł przygotowany na jego podstawie.

Zacznijmy od absolutnych podstaw – czym jest poduszka bezpieczeństwa? Przy okazji dodam tylko, że jest kilka nazw na to pojęcie: poduszka finansowa, poduszka bezpieczeństwa, fundusz bezpieczeństwa. Używamy ich wymiennie, ale oznaczają to samo.

Co to jest poduszka bezpieczeństwa?

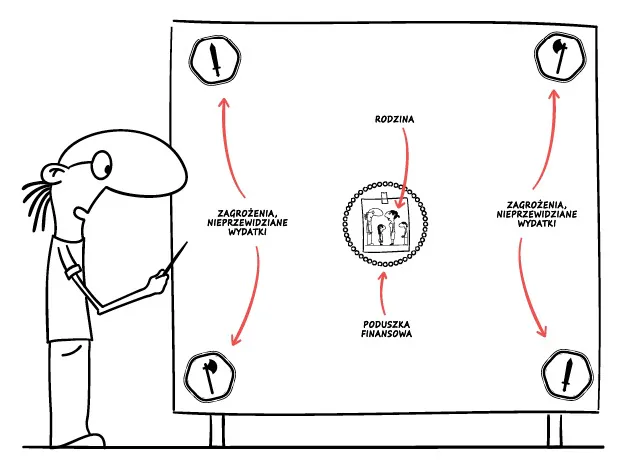

Poduszka bezpieczeństwa to odłożona i odpowiednio ulokowana kwota oszczędności, dzięki której przetrwasz kilka miesięcy bez dochodu. To jeden z najważniejszych celów finansowych, które powinna osiągnąć każda finansowo zadbana osoba.

Możesz myśleć o niej jak o buforze między Tobą a kosztownymi wyzwaniami codzienności. Świetnie obrazuje to Marcin w „Finansowej Fortecy”, nazywając poduszkę bezpieczeństwa murem obronnym w Twoich finansach. Daje podstawowe bezpieczeństwo finansowe Twojej rodzinie i trzyma Cię z dala od długów:

Pewnie już się tego domyślasz, ale wypiszmy sobie teraz wszystkie powody, dla których warto stworzyć poduszkę finansową dla Twojej rodziny.

Po co budować poduszkę bezpieczeństwa?

Jedno z najpopularniejszych Praw Murphiego mówi: „Jeżeli coś może pójść źle, to na pewno tak się stanie”. I to właśnie jest główna idea stojąca za poduszką bezpieczeństwa. Nie chodzi tu wcale o pesymizm. Jestem jak najbardziej optymistką, ale gdy widzę na niebie chmury, to choć liczę na słońce, na wszelki wypadek zabieram ze sobą parasol. Marcin nazywa to pragmatycznym optymizmem. I fundusz bezpieczeństwa idealnie wpisuje się w tę filozofię.

No bo zobacz. Jeśli nie masz żadnych oszczędności, jesteś na celowniku życia, które tylko czeka na to, żeby ci dokopać. A co się dzieje, gdy przestajesz żyć od wypłaty do wypłaty i zaczynasz budować większe oszczędności?

Przestaje Ci dokuczać pech

Dzięki poduszce czujesz, jakby w końcu opuścił Cię pech. Gdy spotka Cię jakaś kosztowna awaria samochodu, lodówki lub ogrzewania – płacisz za to z odłożonych pieniędzy i przestajesz się tym martwić. A potem po prostu odbudowujesz swoją poduchę.

Dzięki poduszce bezpieczeństwa podejmujesz odważniejsze decyzje

Szef nie daje Ci żyć? Chcesz się przeprowadzić? Dzięki oszczędnościom podjęcie decyzji o zmianie pracy czy miejsca zamieszkania staje się dużo łatwiejsze. Nie czujesz się uwiązany do życia, które aktualnie prowadzisz, bo możesz skorzystać z poduszki, żeby wprowadzić zmiany.

Gdy stworzysz swoją poduchę, masz namacalne dowody na to, że potrafisz oszczędzać i się bogacić

Nasze przekonania na temat pieniędzy wynikają z dowodów, które zbieramy na swój temat. Skoro odłożyłeś większą kwotę na poduszkę bezpieczeństwa, będziesz też w stanie budować kolejne oszczędności i realizować następne cele finansowe. Poducha da Ci większą pewność siebie na drodze do kolejnych finansowych celów.

Dzięki poduszce bezpieczeństwa stajesz się lepszym inwestorem.

Solidna i dobrze ulokowana poducha daje Ci spokój w czasie rynkowych zawirowań. Masz swój mur obronny, który chroni przed atakami z zewnątrz i nie musisz się martwić o finanse bezpieczeństwo swojej rodziny.

A więc – poduszka bezpieczeństwa to większy spokój, lepsze decyzje i większa wolność wyboru. I chyba zgodzisz się ze mną, że człowiek potrzebuje tych trzech jakości w swoim życiu. No dobrze, w takim razie ILE powinieneś odłożyć? Jaka kwota poduchy będzie wystarczająca?

Jak duża powinna być poduszka bezpieczeństwa?

Na wysokość Twojej poduszki bezpieczeństwa wpływają 2 elementy:

- to, ile miesięcy bez dochodu chcesz z niej pokryć, oraz

- wysokość Twoich miesięcznych wydatków.

Omówię teraz każdy z tych elementów, żebyś miał pełną jasność, jak to ustalić dla siebie.

1) Ile miesięcy bez dochodu chcesz być w stanie pokryć z poduchy?

Co do zasady przyjmujemy, że dobry fundusz bezpieczeństwa powinien stanowić przynajmniej 6-cio krotność naszych miesięcznych wydatków, a jeśli masz rodzinę – 6-krotność miesięcznych wydatków Waszej rodziny. Tak brzmi złoty standard finansów osobistych.

Jednak muszę tutaj zrobić gwiazdkę, bo na wysokość naszej poduchy powinny też wpływać nasze okoliczności życiowe oraz osobiste poczucie bezpieczeństwa. Już Ci to tłumaczę. Wyobraź sobie 2 osoby:

- Studenta singla, który dopiero zaczyna dorosłe życie, mieszka jeszcze z rodzicami i od czasu do czasu korzysta z ich wsparcia, oraz

- czterdziestolatka z żoną i trójką dzieci, mieszkającego w domu sfinansowanym sporym kredytem hipotecznym, który jeszcze spłaca.

Jak się pewnie domyślasz, student może sobie pozwolić na mniejszą poduszkę bezpieczeństwa (np. 3-4-miesięczną). To osoba młoda, cieszy się pełnym zdrowiem, nie ma przysłowiowych gęb do wyrzywienia i nawet jeśli straci pracę, może skorzystać ze wsparcia rodziców. To zupełnie inna sytuacja, niż u naszego drugiego bohatera. Jeśli w jego życiu zdarzą się kosztowne niesprzyjające okoliczności (utrata pracy, poważna choroba lub awaria samochodu, którym dojeżdża do pracy), jego rodzina zdecydowanie bardziej to odczuje. Taka osoba może czuć się bezpieczniej mając odłożoną równowartość np. 8- lub nawet 12-krotności miesięcznych wydatków rodziny.

Przeprowadź eksperyment myślowy

Dlatego zachęcam Cię – nie patrz na złote standardy, tylko zrób sobie eksperyment myślowy. Wyobraź sobie, że tracisz pracę. Jak myślisz, ile czasu zajmie ci znalezienie kolejnej? Jak już wspominałam, w 2025 r. średni czas szukania pracy w Polsce wynosił 4,5 miesięcy. Jak sądzisz: ile czasu zajmie to Tobie? Na odpowiedź będą miały wpływ takie czynniki:

- To, gdzie mieszkasz,

- Twoje doświadczenie,

- Twoje kompetencje,

- Twój wiek,

- Twoja charyzma i sposób prezentowania się na rozmowach kwalifikacyjnych.

Weź to wszystko pod uwagę, ustalając ile miesięcy bez dochodu chcesz być w stanie pokryć ze swojej poduchy.

2) Ile wynoszą Twoje miesięczne wydatki

Weźmy teraz na tapet drugi element – czyli wysokość Twoich miesięcznych wydatków. Jak możesz to ustalić? Najprościej i najdokładniej możesz to zrobić prowadząc budżet domowy. To najlepsze narzędzie, które daje Ci pełny ogląd sytuacji. Dlatego gorąco Cię zachęcam do tego, żeby zacząć budżetować. Więcej informacji na ten temat znajdziesz w tym artykule: Chcesz się BOGACIĆ, ale pieniądze ciągle przeciekają Ci przez palce? Sprawdź Budżet Domowy na NOWO.

Jeśli nie masz danych z budżetu domowego, możesz spróbować ustalić wysokość wydatków swojej rodziny pobierając wyciągi z konta bankowego za ostatnie 6 miesięcy. Zsumuj wydatki w tym czasie i podziel je przez 6. To z pewnością da Ci jakiś punkt odniesienia, ale pamiętaj, że może być to niedokładna metoda, szczególnie, jeśli w tym czasie przydarzyły Ci się jakieś nietypowe wydatki (np. urlop, naprawa auta itd.).

| 👉 Gdy już ustalisz orientacyjne wydatki miesięczne, pomnóż ich wysokość przez liczbę miesięcy, które chcesz zabezpieczyć poduszką finansową i w ten sposób uzyskasz orientacyjną wysokość swojej poduchy. |

Ustalanie wysokości poduszki – PRZYKŁAD

Żeby pokazać Ci to na przykładzie, ustalimy wspólnie wysokość poduchy dla 4-osobowej rodziny.

ZAŁOŻENIA:

- Rodzina: 4 osoby, 2 osoby pracujące (rodzice), 2 dzieci

- Kontekst życiowy: Mieszkają w dużym mieście, mają mieszkanie z kredytem, ale dorośli mają duże doświadczenie i pracują w zawodach, gdzie nie ma problemu z zatrudnieniem. Do tego jedno dziecko niedługo skończy 18 lat i właśnie szuka pierwszej pracy.

- Ile miesięcy powinna zabezpieczać poduszka finansow?: Ponieważ kontekst życiowy jest naprawdę optymistyczny, rodzinie wystarczy zabezpieczenie na 6-miesięcy.

Ustalmy teraz orientacyjne wydatki naszej rodziny. Według raportu GUS-u Sytuacja gospodarstw domowych w 2024 r. przeciętne miesięczne wydatki na 1 osobę w gospodarstwach domowych wynosiły ok. 1878 zł. To oczywiście poziomy przeciętne, a zatem są gospodarstwa domowe, gdzie te wydatki będą większe, oraz takie, gdzie będą mniejsze. Weź na to poprawkę, ale dla naszych potrzeb będzie to reprezentatywny przykład.

Przyjmijmy zatem, że tak wyglądają wydatki w naszej rodzinie 4-osobowej. 1878 zł na głowę daje nam miesięczne wydatki w wysokości 7512 zł. Skoro poduszka ma zabezpieczyć rodzinę na okres 6 miesięcy, powinni zgromadzić: 7512 zł x 6 miesięcy = 45 072 zł.

To spora kwota, szczególnie jeśli zabieramy się za jej zbieranie od zera. W jaki sposób możemy do tego podejść, by uporać się z zadaniem jak najszybciej?

Jak szybko uzbierać poduszkę bezpieczeństwa?

Nie oszukujmy się – 45 tysięcy złotych piechotą nie chodzi i zgromadzenie takiej kwoty zajmie nam trochę czasu. Jest to jednak jeden z najważniejszych celów na początku naszej drogi do finansowego bezpieczeństwa, dlatego gorąco zachęcam Cię do tego, żeby zakasać rękawy i maksymalnie skoncentrować na tym swoje wysiłki. Zarówno my w Finansach Bardzo Osobistych, jak i Dave Ramsey – amerykański ekspert w tym temacie zalecamy, żeby odkładanie poduchy potraktować priorytetowo. A jak możesz uzbierać ją szybko? Trzeba będzie ostro wziąć się do roboty. Pomoże nam w tym równanie skutecznego bogacenia się:

ZAROBKI – WYDATKI = OSZCZĘDNOŚCI

SPOSÓB 1: Zrób solidny budżet domowy, wytnij wydatki do kości i wszystkie wolne pieniądze przeznacz właśnie na ten cel

Pierwszy sposób polega na drastycznym zmniejszeniu wypływów z Twojego portfela. Żeby szybko uzbierać poduchę, na określony czas (zwykle jest to kilkanaście miesięcy), decydujesz się żyć dużo poniżej swoich możliwości. Wspominany wyżej Dave Ramsey zachęca do tego, żeby na etapie budowania poduchy podarować sobie wydatki na zachcianki, wyjścia do restauracji i wakacje. Na to będzie czas po tym, gdy zabezpieczymy się przed kosztownymi awariami życia codziennego. Narzędziem, które wesprze Cię w tym sposobie jest oczywiście budżet domowy. Dzięki temu, że z góry ustalisz, co chcesz robić z pieniędzmi, zyskasz nad nimi większą kontrolę i szybciej zrealizujesz swój cel.

SPOSÓB 2: Znajdź dodatkową pracę

Jeśli w swoim budżecie domowym nie masz za bardzo miejsca na wycinanie wydatków, trzeba będzie skupić się na drugim elemencie naszego równania skutecznego bogacenia się, czyli na zarobkach. Masz dwie możliwości – możesz postarać się o podwyżkę w swoim miejscu pracy lub spróbować dorobić do budżetu. Wiem, że droga do podwyżki może być trudna i zająć nawet kilka miesięcy, dlatego być może łatwiej będzie Ci dorobić na boku. Dostarczanie jedzenia, jeżdżenie jako kierowca ubera, opieka nad dziećmi – zastanów się, jak możesz dorobić i każdą dodatkową złotówkę pakuj w poduchę.

Pamiętaj, że robisz to tylko przez jakiś czas i odetchniesz po odłożeniu oszczędności. Sama, wiele lat temu, na etapie budowania poduchy udzielałam korepetycji i robiłam drobne zlecenia copywriterskie, więc doskonale wiem, jakie to może być męczące i trudne. Ale uwierz mi – gdy znajdziesz się po drugiej stronie, mając odłożone oszczędności, serdecznie sobie podziękujesz za wytrwałość w tym czasie.

SPOSÓB 3: Sprzedaj nieużywane rzeczy

Trzeci sposób również dotyczy naszych ZAROBKÓW, a dokładniej – wykorzystania tego, co masz w domu, żeby dodatkowo przyspieszyć proces budowy poduchy. Książki, ubrania, sprzęty elektroniczne – nasze domy często pękają w szwach od rzeczy, które gromadzimy i których nie używamy. Dave Ramsey zachęca do tego, żeby sprzedać absolutnie wszystko, co nie jest Ci potrzebne. Żartuje, żeby zaangażować się w to z takim uczuciem, że żona, dziecko i pies będą się obawiać, czy nie są następne w kolejce. Oczywiście ten sposób jest bardzo ograniczony – w końcu przyjdzie czas, gdy sprzedasz wszystko co zbędne.

Dlatego tak naprawdę, jeśli chcesz zebrać poduchę szybko, warto połączyć wszystkie 3 wymienione przeze mnie metody. Nie oszukujmy się – To nie będzie łatwy proces i może Ci zająć sporo czasu. Jeśli nasza rodzina z przykładu chciałaby odłożyć 45 000 w rok, musiałaby przeznaczać na poduszkę 3 750 zł miesięcznie. To spora kwota, ale jeśli połączysz wszystkie 3 taktyki powyżej, naprawdę da się to zrobić. Będzie to dla ciebie trudny rok, poświęcisz sporo wygód, ale po roku naprawdę sobie podziękujesz i będziesz podejmować decyzje z zupełnie innego poziomu, mając zabezpieczone finansowo przysłowiowe tyły.

Przyjmijmy teraz pozytywny scenariusz – masz już swoją poduchę, jest solidna, a więc na koncie czeka kilkadziesiąt tysięcy złotych. Co możesz zrobić, żeby zabezpieczyć ją przed inflacją? Zapytałam o to Maćka PIeloka – CFA, doradcę inwestycyjnego i znanego Ci dobrze z naszego zespołu eksperta w tematach inwestycyjnych. Poniżej znajdziesz transkrypcję jego odpowiedzi na moje pytania zgłębiające ten temat.

Jak ulokować poduszkę bezpieczeństwa?

Poduszka bezpieczeństwa to często nasz pierwszy większy portfel inwestycyjny. Nierzadko mamy w niej większe środki – często to kilkadziesiąt tysięcy złotych. Co robić z taką kasą, żeby nie podżerała jej inflacja?

Zabezpieczenie przed inflacją to jedno, ale też powinniśmy poduszkę ulokować tak, żeby była szybko dostępna i jej wartość się nie wahała, gdy na rynkach finansowych panuje strach. Na szczęście jest bardzo prosty i łatwo dostępny sposób, żeby połączyć te 3 cechy – detaliczne obligacje skarbowe indeksowane inflacją. Ich cena się nie waha, można je w każdym momencie umorzyć i mają ciekawy mechanizm ustalania odsetek. Zarabia się na nich odsetki wyliczane jako inflacja + stała marża ponad inflację – podatek, w ten sposób chroniąc wartość nabywczą swojej poduszki bezpieczeństwa. Więcej o obligacjach przeczytasz w artykule: Obligacje indeksowane inflacją – kalkulator [aktualizacja LUTY 2026]

Te obligacje, konkretnie serie EDO oraz COI są dostępne tylko w 2 bankach PKO BP i Pekao S.A. i dobra wiadomość można je kupić przez Internet. To właśnie w obligacjach EDO i COI trzymam 80% swojej poduszki bezpieczeństwa. Pozostałe 20%, żeby było dostępne od ręki trzymam na nieźle oprocentowanym koncie oszczędnościowym. Jako bezobsługowe nieźle sprawdzają mi się Toyota Bank i UniCredit, do niedawna Aion. Natomiast zachęcam sprawdzić ranking kont oszczędnościowych i wybrać dla siebie najwygodniejsze.

A czy coś zmienia się w tej kwestii jeśli nasza poducha jest większa? Zobacz pytanie od Anonimowej uczestniczki naszej grupy finansowej Fortecy, która zgromadziła większą poduszkę – w okolicy 120-180. Jak podszedłbyś do lokowania takiej poduchy?

Mieszanka – obligacje antyinflacyjne plus konto oszczędnościowe jest skalowalna, czyli sprawdzi się tak samo przy 1000 zł jak i przy 100 tysiącach. Natomiast przy już tak dużej poduszce bezpieczeństwa mam dwie uwagi. Po pierwsze – może być mniej sensownie oprocentowanych ofert kont oszczędnościowych. Wtedy można to zastąpić ETF-em albo funduszem na krótkoterminowe obligacje skarbowe np. inPZU Inwestycji Ostrożnych albo Beta ETF Obligacji 6M. Tylko tu już się pojawiają minimalne wahania wartości. Po drugie, przy poduszce bezpieczeństwa 120-180 tys., zadałbym sobie pytanie, czy to jeszcze poduszka, czy już unikanie tematu długofalowego inwestowania. Bo to mówimy o poduszce na rok wydatków 10-15 k, czyli bardzo dużej. Być może część takiej poduchy to już pieniądze, które mogłyby pracować w portfelu długoterminowym nastawionym nie tylko na ochronę, ale też na pomnażanie majątku.

Maćku a jaką część poduszki rekomendujesz trzymać w gotówce i czy widzisz miejsce na obce waluty?

Patrząc, jak pieniądz traci na wartości to gotówka jest najgorszym wyborem do trzymania oszczędności… ALE w nieprzewidywalnych czasach jakie dziś mamy trzeba też spojrzeć na inne aspekty. Równowartość 2-3 tygodniowych wydatków na życie trzymana w gotówce znacznie zwiększa bezpieczeństwo finansowe na wypadek gdybyśmy przejściowo nie mieli dostępu do kart i kont, np. w sytuacji blackoutu. Więc trochę gotówki tak. A czy trzymałbym obce waluty? Tu też się często pojawia – czy trzymać część poduszki w złocie? Moim zdaniem NIE. Ich cena w polskich złotych może się wahać o kilkadziesiąt procent i nie chciałbym się zastanawiać „to ile ja mam tej mojej poduszki gdy zepsuje się mi auto?”. No i nie będę płacić mechanikowi w dolarach czy złotą monetą.

Natomiast Euro, dolary, franki, funty, złoto, ja bym nawet dał szansę odrobinie Bitcoina, mają swoje miejsce i rolę do odegrania w oddzielnym funduszu na skrajnie czarne scenariusze oraz w długoterminowym portfelu inwestycyjnym. To już kolejny krok, kolejny element układanki budowania swojego finansowego bezpieczeństwa i koniecznie wtedy należy zacząć od samodzielnego przygotowania swojej własnej strategii inwestycyjnej. Strategia pozwala dopasować do siebie poziom ryzyka, zrozumieć w co inwestuję i czego muszę się po tej inwestycji spodziewać oraz od razu przygotowuje na trudne momenty strachu na rynkach, tak żeby wytrwać w inwestycji i nie spanikować.

Oczywiście zapraszam do przygotowania takiej strategii pod naszym okiem w kursie Zacznij Skutecznie Inwestować.

Wcześniej mówiłeś o tym, że dobrym pomysłem może być trzymanie części poduchy w obligacjach. To może od razu wrzucę Ci głos sceptyków. Przecież poduszka to kasa trzymana na wypadek jakiejś AWARII, sytuacji wyjątkowej. A w takich sytuacjach potrzebujemy szybki dostęp do środków. Czy obligacje na pewno spełniają ten warunek? Wiele osób początkujących fiksuje się na tym, że inwestycja w obligacje indeksowane inflacją to decyzja, która zamraża środki na 10 lub nawet 12 lat.

Dobrze, że to pytanie padło, bo możemy rozprawić się z bardzo częstym błędem. 4,10, 12 lat w nazwie obligacji detalicznych nie oznacza, że trzeba na taki czas zamrozić pieniądze. Z każdej serii obligacji detalicznych można wyciągnąć pieniądze w każdym momencie i po 5 dniach roboczych od złożenia dyspozycji przedterminowego odkupu na konto wpływa kapitał i należna część odsetek. Więc, tak obligacje detaliczne dają szybki dostęp do gotówki.

A co myślisz o trzymaniu poduszki bezpieczeństwa w ramach konta IKE? Na grupie jakiś czas temu pojawiło się pytanie od Sebastiana:

Poduszka, która jeśli pozostanie niewykorzystana ma szanse dotrwać do naszej 60-ki i ominąć podatek od zysków kapitałowych. Brzmi super, ale takie połączenie IKE i poduszki wymusza 2 kompromisy, których trzeba być świadomym. Pierwszy to czas potrzebny na wyciągnięcie pieniędzy. Obligacje detaliczne na IKE są dostępne obecnie tylko w ramach IKE-Obligacje w PKO BP. Regulamin tego konta wskazuje wprost, że wyciągnięcie części pieniędzy może trwać aż 30 dni:

A drugi mankament jest taki, że na tę chwilę nie ma IKE, które łączyłoby detaliczne obligacje oraz zagraniczne ETF-y. Więc wybór IKE-Obligacje na poduszkę wymusza rezygnację na IKE z inwestycji zagranicznych. Mnie byłoby szkoda IKE, dlatego rozdzielam poduszkę od swoich antypodatkowych pokrowców. Ale być może ktoś te kompromisy akceptuje i są zbieżne z jej/jego strategią inwestycyjną – wtedy OK. Więcej o IKE przeczytasz tutaj: Wszystko o IKE. Nie trać swoich pieniędzy! Polecamy Ci też ostatni ranking IKE/IKZE: Ranking IKE i IKZE 2025. IKE i IKZE z rachunkiem maklerskim, XTB vs Bossa vs mBank oraz Santander i BDM. POZNAJ ZWYCIĘZCĘ RANKINGU

Tyle w temacie lokowania poduszki bezpieczeństwa, przejdźmy do jeszcze jednej ważnej kwestii, którą warto brać pod uwagę myśląc o tym funduszu.

Na co można wydawać pieniądze z poduszki bezpieczeństwa

Jakie wydatki można pokrywać z poduchy, a jakie zdecydowanie nie powinny być z niej pokrywane? Gdy zastanawiamy się nad tym pytaniem, warto zrobić bardzo jasne rozróżnienie. Mamy dwa podstawowe scenariusze, w których sięgamy do poduchy i one rządzą się trochę innymi prawami.

- Pierwszy, to totalna katastrofa – tracimy nasze źródło dochodu, nie mamy pieniędzy i musimy sięgnąć do oszczędności. W takim scenariuszu, pokrywamy z poduchy nasze wydatki codzienne. Warto je jednak w tym trudnym czasie ograniczyć, żeby poduszka starczyła na jak najdłużej.

- Natomiast drugi scenariusz obejmuje korzystanie z poduchy, gdy mamy stały dochód, i po prostu, przytrafi nam się jakaś kosztowna awaria.

I teraz w FBO zauważyliśmy, że różni ludzie mają bardzo różne definicje tego słowa: AWARIA. Więc chciałabym tutaj raz na zawsze ustalić, co faktycznie nią jest, a co na pewno do tej kategorii się nie zalicza.

Co to jest awaria finansowa?

Awaria finansowa to każdy niezbędny i nieprzewidziany wydatek. Czyli mamy 2 kryteria: 1) musisz pokryć ten wydatek, bo dotyczy jakiejś ważnej potrzeby 2) nie mogłeś tego wydatku przewidzieć i się do niego przygotować. Awarią jest więc zepsuta lodówka lub pralka, uszkodzone drzwi wejściowe do mieszkania, problem z samochodem, który unieruchamia auto potrzebne do pracy, nagła wizyta u lekarza i koszty leczenia, pilny zabieg stomatologiczny itd. Awarią nie są przewidywalne wydatki nieregularne – ubezpieczenie samochodu, podatek od nieruchomości, urodziny, święta, komunie i wesela. Awarią na pewno nie są też urlopy i wyjazdy, remonty i wymiany mebli. Jeśli tego typu wydatki ciągle Cię zaskakują, zachęcam Cię do lektury tego artykułu:

Nie daj się zaskoczyć nieregularnym wydatkom! Prosty sposób + 2 prezenty dla Ciebie

Mam nadzieję, że dzięki temu rozróżnieniu mamy pełną jasność co jest awaryjnym wydatkiem i nasze poduszki będą bezpieczne.

#PROTIP na koniec

Na koniec mam jeszcze szybki PROTIP dla wszystkich osób, które już mają swoje poduszki bezpieczeństwa. Raz na kilka lat sprawdź, czy poziom Twojej poduszki jest adekwatny do sytuacji życiowej. Mieliśmy taką sytuację z moim mężem. Gdy byliśmy tylko we dwójkę, nasza poducha była solidna, ale zapomnieliśmy ją zaktualizować po urodzeniu naszego dziecka. Kto miał małe dziecko ten wie, mózg działa wtedy inaczej i cóż… mieliśmy na głowie ważniejsze sprawy niż wysokość poduchy! Dlatego bardzo Ci polecam – jeśli masz swoją poduszkę finansową już od jakiegoś czasu i nigdy jej nie aktualizujesz, raz na kilka lat sprawdź czy jest na odpowiednim poziomie.

Każda zmiana sytuacji życiowej to dobry pomysł na aktualizację poduchy. Podam Ci kilka przykładów: powiększenie rodziny, przeprowadzka do droższego lub tańszego miasta, awans i podwyżka (i inflacja stylu życia), zaciągnięcie kredytu hipotecznego, starsze dzieci (maluch potrzebuje tylko rodziców, jedzenia i uwagi, nastolatek – cóż, lista potrzeb się wydłuża). To wszystko są sytuacje, w których warto zrewidować wysokość poduchy i do tego Cię zachęcam.

Mam ogromną nadzieję, że dzięki temu artykułowi i towarzyszącemu filmowi masz pełną jasność w temacie poduchy i albo już masz ją uzbieraną, albo – ostro bierzesz się do pracy i jej zbierania. Trzymam za Ciebie bardzo mocno kciuki. Jestem ciekawa, na ile miesięcy masz poduchę – jeśli to nie sekret, podziel się tym, proszę w komentarzu. Będzie mi też bardzo miło, jeśli podeślesz ten artykuł do kogoś, kto może go potrzebować.

Ania Mączka

Specjalistka w ogarnianiu chaosu i upraszczaniu rzeczywistości, z certyfikatem coacha kognitywnego (czyli tego, który wspiera w świadomej zmianie sposobu myślenia i działania). Od 2019 roku na pokładzie Finansów Bardzo Osobistych, gdzie zajmuje się tworzeniem treści i grafik, marketingiem i obsługą klienta. Uwielbia tworzyć plany i systemy, zarażać entuzjazmem i motywować innych do działania i tworzenia życia, którego pragną.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.