Jak odzyskać prowizję za wcześniejszą spłatę kredytu i opłaty z polis inwestycyjnych?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 43:44 — 60.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

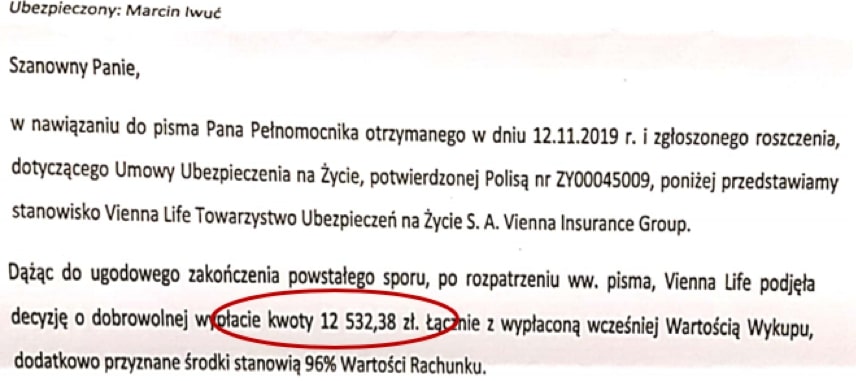

Spłaciłeś przed czasem kredyt i chcesz odzyskać prowizję? Zamknąłeś polisę inwestycyjną i chcesz zwrotu opłaty likwidacyjnej? A może dopiero o tym myślisz? Nie pozwól instytucjom finansowym zatrzymać Twoich pieniędzy! Ja odzyskałem 12 532,38 zł, poświęcając na to jedną godzinę. Zobacz, jak to zrobić w praktyce.

W przeszłości popełniłem sporo finansowych błędów. Jeden z nich kosztował mnie 14 398,28 zł – bo dokładnie tyle w 2010 roku zabrała mi Skandia, gdy likwidowałem beznadziejną polisę inwestycyjną. Potraktowałem to jako drogą lekcję, ale znajomy prawnik namówił mnie, by tak tego nie zostawiać. Obawiałem się, że odzyskiwanie opłaty zajmie mi kilka lat. Wyobrażałem sobie sądowe batalie, długie zeznania, przesłuchiwanie świadków. A jak to wyglądało naprawdę?

Poświęciłem godzinę na odszukanie starej polisy, podpisałem umowę i udzieliłem pełnomocnictwa prawnikowi i zapomniałem o sprawie. Trzy tygodnie później otrzymałem od ubezpieczyciela takie pismo:

Pomyślałem, że wśród Was może być wiele osób, które również straciły w ten sposób pieniądze. W dodatku wiem, że spłacacie swoje kredyty i pożyczki przed czasem, a zgodnie z prawem w takich sytuacjach również należy się Wam zwrot prowizji. Dlatego zaprosiłem prawników, którzy pomogli mi w odzyskaniu pieniędzy, by odpowiedzieli na najważniejsze pytania w tej sprawie. Dowiedz się, co robić, by nie stracić szansy na odzyskanie pieniędzy od instytucji finansowych. Z tego artykułu dowiesz się m.in.:

Esencja – obejrzyj lub posłuchaj

Zachęcam Cię do serdecznie do lektury całego artykułu, gdyż zawiera on wiele praktycznych informacji, w tym wzór pisma, jakie warto wysłać do banku. Jeśli natomiast chcesz w sposób bardziej ogólny zorientować się w sytuacji, obejrzyj sobie film lub posłuchaj podcastu:

Do współpracy przy dzisiejszym artykule zaprosiłem Łukasza Chmurskiego oraz Marcina Żmudę Trzebiatowskiego – prawników z kancelarii, która prowadziła już ponad 500 spraw o niesłusznie pobrane opłaty i prowizje. W tym moją? Łukasza Chmurskiego poznałem już kilka lat temu. W 2015 r. był moim gościem, w podcaście Jak odzyskać opłatę likwidacyjną w polisie – rozmowa z adwokatem Łukaszem Chmurskim. Wtedy jeszcze mówiłem do niego „panie mecenasie”, ale potem poznaliśmy się trochę lepiej.

Ten materiał nie jest efektem komercyjnej współpracy. Pomyślałem sobie, że musimy po prostu nagrać odcinek o tym, jak odzyskiwać opłaty i prowizje w tego typu produktach, bo być może wielu z Was też się nad tym zastanawia i nie wie, od czego zacząć. Szczególnie, że wyrok TSUE sprzed kilku miesięcy, wiele w tej sprawie ułatwia.

Dla Waszej wygody, artykuł podzieliłem na trzy części:

I. Odzyskiwanie opłat i prowizji związanych z wcześniejszą spłatą kredytu

II. Odzyskiwanie opłat likwidacyjnych z polis inwestycyjnych (UFK)

III. Odpowiedzi na pytania zadane w czasie #wtorkuzfinansami na FB

[lwptoc skipHeadingText=”Jak słuchać*”]

I. Zwrot opłat i prowizji za wcześniejszą spłatę kredytu

“Małe” TSUE – Czego dotyczy wyrok?

Trybunał Sprawiedliwości Unii Europejskiej wydał niedawno wyrok nazwany małym TSUE. Co ten wyrok zmienia w sytuacji klienta?

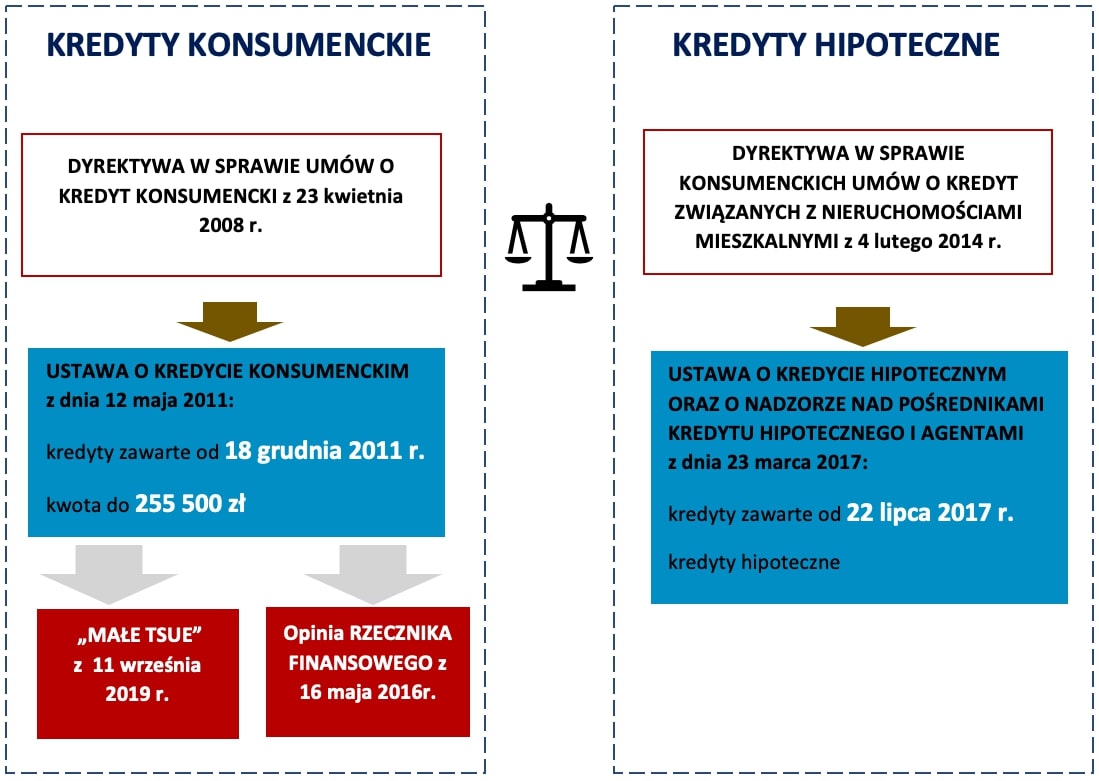

Kancelaria: Wyrok TSUE dość krzywdząco nazwano „małym” wyrokiem. Tak naprawdę wyroki TSUE zawsze mają wielkie znaczenie, w szczególności dla konsumentów. Wyrok z dnia 11 września 2019 r., który nazwano małym TSUE, dotyczy odpowiedzi na pytanie zadane przez polski sąd dotyczące zwrotu prowizji i opłat związanych z kredytem, który został wcześniej spłacony.

Do tej pory polskie sądy miały pewien problem z interpretacją przepisów dyrektywy unijnej o ochronie konsumentów, która została transponowana do naszego porządku prawnego w 2011 r. Wątpliwości dotyczyły między innymi tego, czy zwrot kosztów przy wcześniejszej spłacie kredytu lub pożyczki, powinien dotyczyć całości kosztów, również tych, które zostały pobrane także na początku trwania umowy – np. prowizji lub opłaty przygotowawczej – czy też uwzględniać tylko te koszty, które zostały lub zostaną pobrane w późniejszym okresie.

Bo banki generalnie mówiły: Zwrot kosztów przy wcześniej spłacie nie dotyczy prowizji

Kancelaria: Argument banku był taki, że przecież prowizja była niezależna od czasu trwania umowy kredytowej. Czy ktoś spłacił ten kredyt po pięciu, po piętnastu czy po trzydziestu latach, to i tak prowizja byłaby taka sama. Trybunał Sprawiedliwości Unii Europejskiej w końcu kategorycznie powiedział: Absolutnie nie. Jeżeli mówimy o obniżce całości kosztów kredytu, to mówimy o wszelkich kosztach, nawet tych, które zostały pobrane na początku. Czyli klientowi należy się również zwrot prowizji i innych kosztów poniesionych przy zawieraniu umowy. Jak wiemy, czasem te prowizje były spore.

Których kredytów dotyczy zwrot prowizji?

Od kiedy obowiązują przepisy dotyczące możliwości zwrotu prowizji oraz czy można je stosować do wszystkich umów? Czy np. w przypadku umów zawartych przed wejściem w życie tych przepisów nie da się już odzyskać prowizji?

Kancelaria: Dyrektywa Parlamentu Europejskiego jest z 2008 r. Dla naszego porządku prawnego te przepisy zostały wprowadzone na podstawie ustawy o kredycie konsumenckim, z dnia 12 maja 2011 r. oraz ustawy o kredycie hipotecznym oraz nadzorze nad pośrednikami kredytu hipotecznego i agentami z dnia 23 marca 2017 r.

Marcin: Czy od 2011 r. każdy spłacony wcześniej kredyt konsumencki daje klientowi prawo do zwrotu prowizji?

Kancelaria: Nie każdy. Po pierwsze, ustawa weszła w życie 18 grudnia 2011 r. W ustawie wskazuje się wprost, że do umów zawartych przed wejściem w życie ustawy stosuje się przepisy dotychczasowe, które takiego zwrotu niestety nie przewidywały.

Marcin: Czyli zwrot opłat nie dotyczy kredytów zawartych przed 18 grudnia 2011 r. ?

Kancelaria: Dokładnie. Kolejne ograniczenie, które wynika wprost z ustawy, dotyczy właśnie zakresu podmiotowego, czyli tak naprawdę ta ustawa, jak jej nazwa wskazuje, dotyczy tylko konsumentów.

Marcin: Czyli zwrot opłat z tytułu wcześniejszej spłaty kredytu lub pożyczki nie dotyczy przedsiębiorców.

Kancelaria: Przedsiębiorca kontra przedsiębiorca niestety nie może się powołać na zapisy tej ustawy. Drugą kwestią jest ograniczenie kwotowe, wprost wskazane w ustawie. Jest to 255 500 zł lub równowartość w przypadku kredytów walutowych.

Marcin: Czy to znaczy, że tylko w przypadku kredytów do tej kwoty można się ubiegać o zwrot? Czy jak ktoś wziął większy kredyt, może się ubiegać o zwrot, ale tylko proporcjonalnie do kwoty 255 500 zł, a ponad tę kwotę już nie?

Kancelaria: Nie, to ograniczenie dotyczy wprost tych kredytów, które zostały udzielone do kwoty 255 500 zł. Jest jeden wyjątek. To ograniczenie kwotowe nie dotyczy kredytów, które zostały zaciągnięte na remont domu czy też mieszkania, a nie zostały zabezpieczone hipotecznie. W takim wypadku to ograniczenie do kwoty 255 500 zł nie obowiązuje.

Z drugiej zaś strony, analogiczne zapisy zostały wprowadzone do ustawy o kredycie hipotecznym, która weszła w życie w 2017 r., i także w tym wypadku można by popierać powództwo zapisami zamieszczonymi w tej ustawie.

Marcin: Czyli kredyty konsumenckie o wartości do kwoty 255 500 zł, objęte są przepisami o zwrocie kosztów od grudnia 2011, a kredyty hipoteczne powyżej kwoty 255 500 zł od lipca 2017 r. A jeżeli ktoś ma kredyt hipoteczny zaciągnięty przed 2017 r. i spłacił go przed terminem?

Kancelaria: Zależy, jaka była wartość tego kredytu. Jeśli kredyt hipoteczny miał wartość do 255 500 zł wówczas można domagać się zwrotu opłat i prowizji, jeśli był zaciągnięty, gdy obowiązywała ustawa o kredycie konsumenckim, czyli od 18 grudnia 2011 r.

W Dyrektywie wprost wskazano, że nie ma ona zastosowania do kredytów hipotecznych, ale nasz Ustawodawca nie przeniósł tego zapisu do ustawy o kredycie konsumenckim. W mojej ocenie skoro nie wskazano tego wyłączenia w ustawie, to znaczy, że Ustawodawca świadomie rozszerzył zakres ochrony konsumenta.

Czy zwrot opłat i pożyczek dotyczy tylko kredytów, czy również pożyczek? Ustawa mówi o kredycie.

Kancelaria: Ustawodawca w tym zakresie też dość szeroko definiuje kredyt. Tak naprawdę są to każde przesunięcia środków finansowych od kredytodawcy na rzecz kredytobiorcy. To też jest umowa pożyczki, czy kredyt odnawialny.

Czy za wcześniejszą spłatę kredytu samochodowego też należy się proporcjonalny zwrot kosztów?

Kancelaria: Tak. Z tym że zależy, jak rozumiemy kredyt samochodowy. Bo jeżeli dotyczy to leasingu, dzierżawy czy najmu, gdzie na koniec trwania tej umowy nie przeniesiono własności tego pojazdu na konsumenta, to w takim wypadku jesteśmy wyłączeni z tej ustawy. Ale jeżeli są to inne sytuacje, jeżeli to jest kredyt, który wziąłem sobie na to, żeby kupić sobie samochód, to jak najbardziej mogę wystąpić o zwrot opłat i prowizji przy wcześniejszej spłacie kredytu.

Kiedy opłaca się ubiegać o zwrot prowizji?

Przy jakich kwotach opłaca się w ogóle egzekwować zwrot prowizji? Czy mogą temu towarzyszyć jakieś opłaty?

Kancelaria: To kwestia policzenia. Ja stoję na tym stanowisku, że zawsze opłaca się walczyć o swoje pieniądze i swoje prawa. Jeżeli chodzi o kwestie środków finansowych, które trzeba byłoby na tę walkę poświęcić, to one pojawiają się głównie na etapie postępowania sądowego.

Nikt nam nie broni tego, abyśmy wystąpili z wnioskiem o rozliczenie wcześniej spłaconego kredytu i wystąpili o zwrot części tych opłat bezpośrednio do banku. Z drugiej strony, nawet gdyby bank czy inna instytucja finansowa na nasz wniosek odpowiedziała nam uprzejmie: Nas to nie dotyczy, to możemy skorzystać jeszcze z pomocy rzecznika finansowego, który też jest w stanie stanąć po naszej stronie.

Jeżeli w dalszym ciągu nie przynosi to żadnych efektów, to warto skonsultować sprawę z prawnikiem, który może podjąć taką próbę, aby zrobić to w sposób polubowny, tak jak Tobie się to udało.

Ja dwa wcześniejsze kroki pominąłem i poszedłem od razu do was ?

Kancelaria: Tak, ale jest taka możliwość, aby dochodzić sprawy bez pomocy prawnika. Można też skonsultować się z prawnikiem, żeby jeszcze w ramach niskich kosztów (tylko koszty porady prawnej) wezwać do zapłaty drugą stronę. Być może uznają te argumenty i potraktują je bardziej poważnie. A następnie, jeżeli już żadne polubowne środki nie dają efektu, można wystąpić na drogę sądową.

Jak ubiegać się o zwrot prowizji?

Czyli pierwszym punktem powinna być reklamacja w banku? Składamy pismo: „Proszę o zwrot prowizji.”?

Kancelaria: Jak najbardziej. Część banków nawet na swoich stronach internetowych informuje wprost o takiej możliwości. Warto poszukać.

Jak wygląda procedura wystąpienia o zwrot prowizji po spłacie kredytu? Jakie są potrzebne dokumenty? Jak działać po pierwszej odmowie banku? Na jakie artykuły prawne się odwoływać?

Kancelaria: Pierwszy dokument, jak już wcześniej wspomniałem, który powinniśmy przygotować, to wniosek do banku. Nie musi być przygotowany w jakiejś szczególnej formie. Dwa zdania, np.: W związku ze wcześniejszą spłatą kredytu wnoszę o dokonanie jego rozliczenia. Bank ma 14 dni na odpowiedź. Tak naprawdę bank powinien bez naszego wniosku zwrócić nam tę prowizję. Ale jeżeli tego nie robi, to występujemy z takim wnioskiem. Jeżeli spotkamy się z odmową, to albo zwracamy się bezpośrednio do prawnika albo jeszcze próbujemy jakichś innych kroków w tym zakresie, np. skarga się do Rzecznika Finansowego.

Wniosek o zwrot prowizji bankowej wzór 2019

plik Word (.docx) – pobierz tutaj

plik .PDF – pobierz tutaj

Uwaga od Marcina: Od samego początku możesz zlecić prowadzenie sprawy prawnikowi. Ja skorzystałem z tego rozwiązania, ponieważ był to sposób pochłaniający najmniej mojego czasu i energii, których potrzebowałem na inne zadania. Jednak na wczesnych etapach ubiegania się o prowizje, poświęcając na to nieco czasu, możesz zadziałać też samodzielnie. Kolejne kroki wyglądałyby zatem tak:

Ile mamy czasu na odzyskanie prowizji i opłat?

Ile mamy czasu na ubieganie się o zwrot części prowizji po wcześniejszej spłacie kredytu? Kiedy sprawa się przedawnia?

Kancelaria: Mamy tu też kwestie trochę zawiłą, bo z Kodeksu Cywilnego wynika, że roszczenia tego typu przedawniają się z upływem lat sześciu. Z tym że jeżeli doszło do wcześniejszej spłaty przed dniem wejścia w życie Nowelizacji Kodeksu Cywilnego w tym zakresie, czyli 9 lipca 2018 r., to w takim wypadku jeszcze przysługuje nam termin dziesięcioletni. 9 lipca 2018 r. jest datą bardzo znamienną, ponieważ terminy przedawnienia właśnie się w tym momencie zmieniają.

W moim przypadku opłata została pobrana w roku 2010. Czy w takim razie obowiązuje mnie termin dziesięcioletni?

Kancelaria: Tak. Miałeś to szczęście, że załapałeś się na termin dziesięcioletni. Ale nie warto czekać tak długo – to powinniśmy zapamiętać.

Czy można odzyskać część prowizji po spłacie kredytu spowodowanej sprzedażą nieruchomości?

Kancelaria: Nie ma znaczenia, w związku z jakim zdarzeniem kredyt został nadpłacony i spłacony wcześniej. Tego nikt nie bada. Liczy się sam fakt wcześniejszej spłaty. I to tylko powinno być brane pod uwagę.

Jaka kwota zwrotu prowizji nam się należy? Ile pieniędzy można odzyskać?

Jak wyliczyć kwotę, o która należy się ubiegać?

Kancelaria: Korzystamy z proporcji. Jeżeli spłaciłem kredyt w połowie okresu, na który został zawarty, to dokładnie połowa prowizji powinna zostać mi zwrócona. Np. jeśli zaciągnąłem kredyt na 6 lat, a spłaciłem go po 3 latach, to 50% prowizji powinno wrócić na rachunek.

Skąd będziemy wiedzieli, ile tych opłat początkowych było?

Kancelaria: Jeżeli chodzi o prowizję, to nie ma większego problemu by określić jej wysokość, bo jest ona wskazana wprost w umowie kredytowej.

Co z pozostałymi opłatami, poza prowizją, np. z ubezpieczeniem?

Kancelaria: Chodzi o wszelkie opłaty, w tym opłaty dodatkowe oraz za ubezpieczenie kredytu. Podejrzewam, że tu jeszcze orzecznictwo będzie się wykuwało w tej materii, ale literalnie przyjmując, to, co wskazał Trybunał Sprawiedliwości Unii Europejskiej, ja optuję za tym, żeby żądać obniżenia wszelkich kosztów, prócz kosztów notarialnych. W samej dyrektywie są wymienione koszty notarialne jako te, których zwrotu nie możemy się domagać.

Co zrobić, gdy bank nie chce zwrócić prowizji przy wcześniejszej spłacie?

Mój czytelnik – Kris – zapytał: Spłaciłem kredyt gotówkowy przed czasem. Był na 96 miesięcy. Spłaciłem po pięciu miesiącach. Napisałem do banku wniosek o proporcjonalny zwrot prowizji. Powołałem się na opinie rzecznika finansowego oraz prezesa UOKiK, a także na wyrok TSUE. Odrzucili, argumentując, że się nie należy, a opinie i wyrok nie są dla nich wiążące. Jaki jest mój następny krok, by odzyskać prowizję?

Kancelaria: Tu pozostają już rozwiązania twarde, czyli tak naprawdę skierowanie powództwa do właściwego sądu, żeby tą sprawą się zajął.

Ale przedtem jeszcze pismo od pełnomocnika?

Kancelaria: Tak, jak najbardziej.

Czy skierowanie do banku pisma podpisanego przez kancelarię prawną zwiększa szanse odzyskania opłaty?

Kancelaria: Nie ma reguły. Ten wyrok Trybunału Sprawiedliwości Unii Europejskiej jest dość świeży, więc tak naprawdę jeszcze nie wszystkie banki wyrobiły sobie właściwe procedury i jeszcze do końca nie podjęły decyzji, czy będą ryzykowały spory sądowe, czy też będą te kwoty wypłacać dobrowolnie.

W Twoim wypadku, gdybyśmy zaczęli dochodzenie opłaty likwidacyjnej kilka lat temu, to pewnie też odzyskalibyśmy opłatę, lecz konieczna byłaby droga sądowa. W międzyczasie część firm ubezpieczeniowych zmodyfikowała swoje procedury i oddaje pieniądze na podstawie wezwania.

Ile kosztuje pomoc prawnika przy odzyskiwaniu prowizji?

Teraz porozmawiajmy o tym, ile kosztuje poprowadzenie takiej sprawy przez prawnika. Czytelniczka Ania pyta: A ile to w ogóle kosztuje? Chodzi o koszty dochodzenia? Co jeśli nie uda nam się odzyskać opłat, a poniesiemy koszty?

Kancelaria: Jeżeli chodzi o koszty związane z taką zwykłą poradą prawną, to naprawdę nie jest to zbyt wysoki koszt. Pewnie zamknąłby się na poziomie kilkuset złotych. W ramach tej kwoty prawnik przeanalizowałby Twoją umowę i napisał wezwanie do zapłaty. To byłyby wszystkie koszty pod warunkiem, że odzyskasz swoje pieniądze na tym etapie.

Oczywiście proces sądowy wiąże się z dodatkowymi kosztami. Jest to koszt wynagrodzenia pełnomocnika, który zazwyczaj oscyluje wokół stawek, które są wskazane przez ministra sprawiedliwości w rozporządzeniu w sprawie stawek w sprawach cywilnych.

Kolejna kwestia to jest kwestia opłaty sądowej. Jej wysokość zależy od wartości sporu. Jeżeli jest to spór od 100 zł do 20 tys. zł, to te stawki najczęściej mieszczą się w przedziale od 100 zł do tysiąca złotych.

Należy jednak pamiętać, że każdy proces wiąże się z ryzykiem przegranej. Może zapaść 99 wyroków w podobnych sprawach, które będą zasądzające (pozytywne dla nas), a zapadnie jeden oddalający powództwo i akurat nas to dotknie. Wiadomo, że mamy prawo do wniesienia apelacji, więc ten wyrok zostanie poddany kontroli sądu wyższego rzędu. Ale musimy mieć tego świadomość.

Strona przegrywająca płaci za cały proces. Więc nie dość, że nie odzyska zwrotu opłaty sądowej, to jeszcze będzie musiała ponieść koszty zastępstwa drugiej strony, wg stawek z rozporządzenia.

Czy te koszty są jakoś ograniczone, czy w razie przegranej trzeba sfinansować wszystkie koszty prawne naszego przeciwnika procesowego?

Kancelaria: Koszty są ograniczone i zamykają się zazwyczaj w tych stawkach, o których powiedziałem w powyższym punkcie. Przy takich sprawach raczej nie powinien pojawić się dodatkowy koszt w postaci opinii biegłego. Jesteśmy w stanie te koszty dokładnie ustalić na etapie pierwszego spotkania.

Ale jeśli ktoś ma taką sprawę i rozważałby pomoc prawną, to rozumiem, że może wysłać maila z informacją, czego ta sprawa dotyczy i zapytać, ile to będzie kosztowało? Czy taka osoba dostanie wtedy precyzyjną odpowiedź?

Kancelaria: Jak najbardziej. Najlepiej od razu przesłać zapytanie z dokumentami (z umową), ponieważ wówczas możemy przeanalizować tę umowę i ją zaopiniować. Bo wysokość wynagrodzenia zależy od kwoty spornej. Interesuje nas oczywiście treść, a nie dane osoby, która zawarła umowę.

II. Odzyskiwanie opłat likwidacyjnych z polis inwestycyjnych (UFK)

Kiedy możemy rozpocząć ubieganie się o zwrot opłaty likwidacyjnej?

Przejdźmy do pytań na temat polis inwestycyjnych. Daras zadał na FB takie pytanie: Czy jest szansa na odzyskanie opłaty likwidacyjnej z polisy inwestycyjnej, gdy już się ją zlikwidowało i ową opłatę uregulowało?

Kancelaria: Najczęściej w ogóle możliwość dochodzenia opłaty występuje dopiero wtedy, kiedy taka opłata została pobrana. Ona najczęściej jest pobierana na koniec obowiązywania umowy, po jej wcześniejszym rozwiązaniu. Tradycyjny scenariusz wygląda w następujący sposób: polisa obowiązuje, w pewnym momencie ubezpieczony decyduje się wskutek niesatysfakcjonujących wyników finansowych rozwiązać – wypowiedzieć tę umowę.

Z chwilą wypowiedzenia towarzystwo nalicza sobie opłatę i ją pobiera. Dopiero wtedy taki ubezpieczony ma roszczenie o zwrot opłaty. Bo póki opłata nie zostanie pobrana, to tak naprawdę pieniądze są teoretycznie jego, tylko nie może z nich korzystać, gdyż na mocy umowy, towarzystwo te środki dalej inwestuje.

Po jakim terminie roszczenie o zwrot opłaty likwidacyjnej przedawnia się?

Michał pyta: Jaki jest maksymalny czas na odzyskanie pieniędzy z opłaty likwidacyjnej? Czy faktycznie jest to 10 lat?

Łukasz: I znowu wracamy do tej znamiennej daty 9 lipca 2018 r., ponieważ wtedy zostały znowelizowane przepisy dotyczące przedawnienia. Jeżeli roszczenie powstało przed tą datą albo w tej dacie, wtedy faktycznie jest to 10 lat. W przeciwnym razie, okres przedawnienia wynosi 6 lat.

Czy jeżeli ktoś ma umowę polisy zawartą po tej dacie, to przedawnienie wynosi 6 lat?

Kancelaria: Nie, nie chodzi o datę zawarcia umowy. Chodzi o zamknięcie polis, czyli wypowiedzenie – zlikwidowanie ich. Czyli może być polisa zawarta przed 9 lipca 2018 roku, ale zlikwidowana po tej dacie i wtedy okres przedawnienia wyniesie 6 lat.

Jak ubiegać się o zwrot opłaty likwidacyjnej?

Romuald pyta: Polisolokata zamknięta rok temu. Gdzie starać się o zwrot pobranej opłaty likwidacyjnej? Tam, gdzie próbowałem, niestety pomimo przesłania całości dokumentacji, brak jakiegokolwiek działania.

Kancelaria: Procedura wygląda podobnie, jak przy zwrocie prowizji za kredyt. Zawsze warto spróbować przedsądowo załatwić sprawę, czyli wezwać do zapłaty. Można to zrobić z pomocą prawnika, bo w przypadku ubezpieczeń ten skutek czasami jest lepszy, niż jak samemu byśmy wysłali takie pismo. I niekiedy zdarza się, że spora część tych środków zostanie zwrócona już w odpowiedzi na wezwanie.

W takim wypadku podejmujemy decyzję, czy o resztę występujemy do sądu, czy po prostu dajemy sobie spokój. Natomiast jeżeli towarzystwo odmówi, co zdarza się dosyć często, to pozostaje nam droga sądowa.

Ile kosztuje pomoc prawna przy staraniach o zwrot opłaty likwidacyjnej?

Iza zapytała na FB : Jakie są szanse na wygranie sprawy w sądzie? Czy wiąże się to z dużym zaangażowaniem czasowym i ile wynoszą te koszty prawne?

Kancelaria: Koszty prawne różnią się w zależności od tego, czy mówimy o samym przedsądowym wezwaniu, czy też o postępowaniu sądowym. Jeżeli jest to wezwanie przedsądowe, czyli nie angażujemy się w proces sądowy, w takim wypadku te koszty nie są duże i mogą się zamknąć w kilkuset złotych.

Natomiast w przypadku, kiedy musimy w imieniu klienta wytoczyć powództwo sądowe, to raz, że jest honorarium kancelarii, które najczęściej oscyluje pomiędzy 10% a 20% wartości przedmiotu sporu, a dwa – trzeba także uiścić opłatę sądową.

Należy jednak pamiętać, że każdy proces wiąże się z ryzykiem przegranej. Może zapaść 99 wyroków w podobnych sprawach, które będą zasądzające (pozytywne dla nas), a zapadnie jeden oddalający powództwo i akurat nas to dotknie. Wiadomo, że mamy prawo do wniesienia apelacji, więc ten wyrok zostanie poddany kontroli sądu wyższego rzędu. Ale musimy mieć tego świadomość.

Strona przegrywająca płaci za cały proces. Więc nie dość, że nie odzyska zwrotu opłaty sądowej, to jeszcze będzie musiała ponieść koszty zastępstwa drugiej strony, wg stawek z rozporządzenia.

Ile czasu i zaangażowania wymaga odzyskanie opłaty likwidacyjnej z polisolokaty?

Kancelaria: Dziś prawomocnie zakończyliśmy dwie sprawy, zaangażowanie klienta ograniczało się do spotkania z nami, kiedy to udzielił nam pełnomocnictwa. Nie był wzywany do sądu. Sąd oparł się tylko w swoim orzeczeniu na dokumentach i na zeznaniach pośrednika, które tak naprawdę nic nie wniosły. Spór tak naprawdę dotyczył tylko prawa, nie stanu faktycznego.

Czyli nie jest normą, że sąd będzie nas wzywał?

Kancelaria: W wielu sytuacjach będzie wzywał, ale nie jest to reguła. Niemniej jednak warto dodać, że sprawa, o której kolega mówi, trwała trzy lata.

III. Odpowiedzi na pytania zadane w czasie #wtorkuzfinansami na FB

Przejdźmy do pytań, które zostały zadane na żywo w trakcie naszego spotkania.

Joanna zadaje takie pytanie: Pojawiają się firmy, które oferują odzyskanie większej części opłaty likwidacyjnej z polis typu Skandia, Vienna Life i AXA. Czy można te firmy gdzieś zweryfikować?

Kancelaria: To też jest kwestia zaufania. Jeżeli chodzi o sprawy procesów, to w polskim porządku prawnym istnieją takie profesjonalne zawody, które zajmują się właśnie reprezentacją klientów w trakcie sporów sądowych i są to radcy prawni oraz adwokaci. Wiemy, że pojawia się wiele firm odszkodowawczych, a tak naprawdę są to spółki z o.o., które nie są ubezpieczone od odpowiedzialności cywilnej.

Przypomniała mi się właśnie historia, że pierwszą propozycję odzyskania opłaty likwidacyjnej uzyskałem od byłych pracowników Open Finance, którzy zajmowali się wcześniej sprzedażą tych produktów ?

Kancelaria: Niestety, tak to czasami wygląda, że możemy mieć do czynienia tylko z pośrednikiem, który nawet nie jest prawnikiem z wykształcenia. Aczkolwiek klient ma wybór. To jest jego decyzja i jego ryzyko, z kim podejmuje współpracę.

Agnieszka pyta: Likwidacja polisolokaty założonej pięć lat temu i zlikwidowanej w tym roku. Potrącono ok. 17%-18%. Czy można starać się o zwrot tej kwoty?

Kancelaria: Jak najbardziej. Jeżeli mówimy o opłacie likwidacyjnej, która została zatrzymana w tym roku, to przez następne sześć lat można występować do sądu z roszczeniem.

Mam jeszcze dodatkowe pytanie o polisy zawierane po interwencji rzecznika finansowego i po ugodzie pomiędzy firmami ubezpieczeniowymi i rzecznikiem, w wyniku której opłaty likwidacyjne zostały ograniczone. Czy takie opłaty też można odzyskiwać?

Kancelaria: Jak najbardziej, aczkolwiek jeżeli ta opłata jest na bardzo niskim poziomie, to czasami sądy dochodzą do wniosku, że nie doszło do rażącego naruszenia interesów konsumenta. Czyli ten interes został naruszony, ale nie w sposób rażący. A żeby można było uznać daną klauzulę za abuzywną – niedozwoloną i na podstawie tego ustalenia odzyskać środki, ten stopień musi być rażący.

Natomiast sam fakt zawarcia aneksu do polisy, obniżającego opłatę likwidacyjną, nie powinien mieć większego znaczenia, ponieważ Sąd Najwyższy wypowiedział się w tej kwestii, stwierdzając, że liczy się stan z dnia zawarcia umowy, a nie zawarcia aneksu.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Czyli macie na swoim koncie też wygrane sprawy dotyczące takich polis?

Kancelaria: Tak, chociażby dzisiaj.

Pytanie od Rafała: Jeśli rok temu spłaciłem kredyt Santander Consumer Banku przed terminem (po trzech miesiącach od jego wzięcia), to czy można odzyskać prowizję?

Kancelaria: Jak najbardziej.

Piotr pisze:

Czy również można liczyć na zwrot kosztów odsetek od kapitału kredytu?

Kancelaria: Wszystkie odsetki, które zostały pobrane z Twojego kredytu, to są już odsetki za ten czas, w którym faktycznie korzystałeś z kredytu. Bank nie pobiera odsetek „z góry” – czyli odsetek „z przyszłości”. Więc pobrane odsetki nie podlegają zwrotowi, ale już wszelkie inne opłaty tak.

Marek pyta:

Co jeżeli prowizja jest pewnego rodzaju ubezpieczeniem?

Czy w takim przypadku też jest szansa na odzyskanie pieniędzy z tej prowizji?

Kancelaria: To pewnie zależy od tego, jakiego rodzaju jest to ubezpieczenie. Powiem szczerze, że sam mam z tym pewien problem. Bo w mojej umowie kredytowej, którą zawarłem, prowizje zastąpiłem ubezpieczeniem od utraty pracy. Z tym że to ubezpieczenie obowiązywało tylko przez okres trzech lat. A kredyt został zawarty na 30 lat. I te trzy lata od momentu, kiedy zaciągnąłem kredyt, już minęły. Pewnie będę ten kredyt nadpłacał, ale w tym wypadku nie wiem, czy faktycznie będzie mi się należało prawo do zwrotu. Pewnie na swoim przykładzie to przećwiczę.

Ale gdyby była taka sytuacja, że ubezpieczenie było na 10 lat, a kredyt spłacamy po pięciu latach?

Kancelaria: W takim wypadku najprawdopodobniej można ubiegać się o proporcjonalny zwrot składki ubezpieczeniowej. Jeżeli byśmy zapłacili ubezpieczenie za cały okres trwania umowy z góry, czyli na 10 lat, a spłacamy w połowie, to w takim wypadku jak najbardziej jest to koszt dodatkowy. Ale wliczany jest do kosztów całego kredytu i powinien podlegać zwrotowi.

Ireneusz pyta: Kredyt brałem w Deutsche Banku, który się wycofał z Polski. O ile się orientuję, to chyba ten bank kupił Santander. Przejęcie Deutsche Banku odbyło się już po tym, jak spłaciłem przed czasem kredyt. Czy w tej sytuacji mogę domagać się od Santandera zwrotu za prowizję, czy ta kasa już przepadła?

Kancelaria: Tak. W takiej sytuacji mamy do czynienia z następstwem prawnym. Można powiedzieć, że następca prawny (Santander) wchodzi w buty poprzednika prawnego (Deutsche Banku) i przejmuje wszystkie jego prawa i obowiązki. Czyli odpowiedź brzmi: tak, jak najbardziej.

Co mam zrobić, jak nie mam umów pożyczek. Czy bank wyda mi duplikaty umowy?

Kancelaria: To też jest świeży przykład z naszego doświadczenia. Jedna z naszych klientek ma podobny problem. Jak na razie przepychamy się z bankiem. Piszemy kolejne reklamacje, bo bank nie chce wydać dokumentów. Ale co do zasady powinien to zrobić w ciągu 30 dni od wniosku. Może to być płatne. Niemniej jednak, widzimy w tej chwili, że banki zaczęły działać mniej sprawnie. Może to wynika z liczby wniosków, które są kierowane zwłaszcza w związku z kredytami frankowymi. I faktycznie te opóźnienia są.

Jednak wielu klientów nie ma z tym żadnego problemu, zwracając się do banku o kopie jakiejś umowy, którą zawarli ponad 10 lat temu. Bez problemu otrzymują je, czasami w ciągu kilku dni roboczych.

Mikołaj pyta: W umowie kredytu konsumenckiego mBank umieścił zapis: „Prowizja płatna jest jednorazowo z kwoty kredytu i nie podlega zwrotowi”. Czy zapis ten można traktować jako nieważny lub klauzulę niedozwoloną w świetle artykułu 49.1 ustawy o kredycie konsumenckim?

Kancelaria: Uznałbym ten zapis za klauzulę abuzywną, ale na podstawie artykułu 385 Kodeksu cywilnego, bo jest to zapis, który ogranicza prawa konsumenta w sposób sprzeczny z dobrymi obyczajami. Więc jest to klauzula abuzywna. Powinna zostać wyrugowana z umowy, a w związku z tym absolutnie możemy się powołać na art. 49 ustawy o kredycie konsumenckim i na tej podstawie żądać rozliczenia. Chociaż może to nie być łatwe, bo bank zapewne w pierwszej odpowiedzi wskaże ten zapis ogólny z umowy jako wiążący.

Monika dopytuje:

Czy o zwrot opłaty administracyjnej też można się ubiegać?

Czy jeśli zawarłam porozumienie z towarzystwem, że opłata likwidacyjna nie przekroczy 5%, i taka opłata została pobrana, to też można ubiegać się o zwrot?

Łukasz: Jeśli chodzi o opłatę administracyjną, pobieraną co miesiąc w tego typu polisach, to wiele zależy od jej wysokości. Zdarzyły nam się polisy, gdzie ta opłata była w wysokości 30% składki miesięcznej. W takim wypadku jak najbardziej można ubiegać się o jej zwrot. Natomiast zwykle wysokość opłat administracyjnych jest na tyle niska, że ich odzyskiwanie raczej nie będzie opłacalne.

Co do drugiej części pytania, o opłatę likwidacyjną, wszystko zależy od pobranej kwoty – czy będzie to 5% z 1000 zł czy 5% z 1 000 000 zł. Tak jak wspominałem wcześniej, jeżeli to będzie niska kwota, to sąd może stwierdzić, że nie doszło do rażącego naruszenia interesów konsumenta i wtedy z tego powodu taki pozew oddalić.

Tak jak napisałem wcześniej, to nie jest artykuł sponsorowany. Udzielając Łukaszowi i Marcinowi pełnomocnictwa do prowadzenia mojej sprawy wiedziałem, że jeśli sprawa zakończy się pomyślnie, opisze to na blogu. Uznałem, że temat jest na tyle ważny, że trzeba go po prostu podrążyć.

Trzymam za Was kciuki i życzę powodzenia w odzyskiwaniu należnych Wam prowizji i opłat. A gdyby ktoś chciał skontaktować się bezpośrednio z Łukaszem Chmurskim i Marcinem Żmudą-Trzebiatowskim, oto dane kontaktowe:

Linki do materiałów wymienionych w audycji

- Strona kancelarii: www.chmurski.com.pl.

- Adres email: [email protected]

- FBO 009: Jak odzyskać opłatę likwidacyjną w polisie? – rozmowa z adwokatem Łukaszem Chmurskim.

- Polisa inwestycyjna to świetny sposób na zyski. Choć raczej nie dla klienta.

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.