Jak kupić ETF-y do swojego portfela? Cykl o ETF – część 2

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 40:34 — 40.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

ETF-y świetnie nadają się do budowy portfela inwestycyjnego, niestety w Polsce mamy do nich mocno ograniczony dostęp. Co więcej – z początkiem 2020 roku może być jeszcze trudniej. W kolejnym odcinku cyklu o inwestowaniu w ETF-y przeczytasz m.in. o tym, jak wybrać ETF do swojego portfela, gdzie można je kupić oraz ile to kosztuje. Opisuję też moje podejście do ryzyka walutowego i odpowiadam na kilka pytań zadanych przez Was pod poprzednim odcinkiem cyklu o ETF.

Kilka ostatnich dni upłynęło mi na intensywnym wertowaniu stron internetowych domów maklerskich i zagranicznych brokerów, wczytywaniu się w prospekty informacyjne różnych ETF-ów i na rozmowach telefonicznych z pracownikami firm zajmujących się dystrybucją tych bardzo przydatnych produktów inwestycyjnych. Efekty tej pracy znajdziesz na końcu artykułu w formie Excela do pobrania z kompletem zebranych przeze mnie informacji. Na początek zajmijmy się jednak takimi punktami:

– Jak wybrać ETF do swojego portfela?

– Jak radzić sobie z ryzykiem walutowym?

– Gdzie można kupić ETF-y?

– Jakie opłaty wiążą się z inwestowaniem w ETF-y?

Ten artykuł jest częścią cyklu o ETF-ach, który pomoże Ci dobrze zrozumieć, jak te produkty działają:

Natomiast najważniejsze wnioski z dzisiejszego artykułu możesz również posłuchać w formie podcastu na Spotify lub dowolnej innej platformie oraz obejrzeć w formie filmu na YT:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Jak wybrać ETF do swojego portfela?

Umówmy się na początku, że aby nie pogubić się przy dodawaniu końcówek “-y, -ach, -ów” “-ami”, będę od tego miejsca używał po prostu we wszystkich przypadkach skrótu “ETF”. Będzie wprawdzie niegramatycznie, ale zdecydowanie bardziej przejrzyście ?

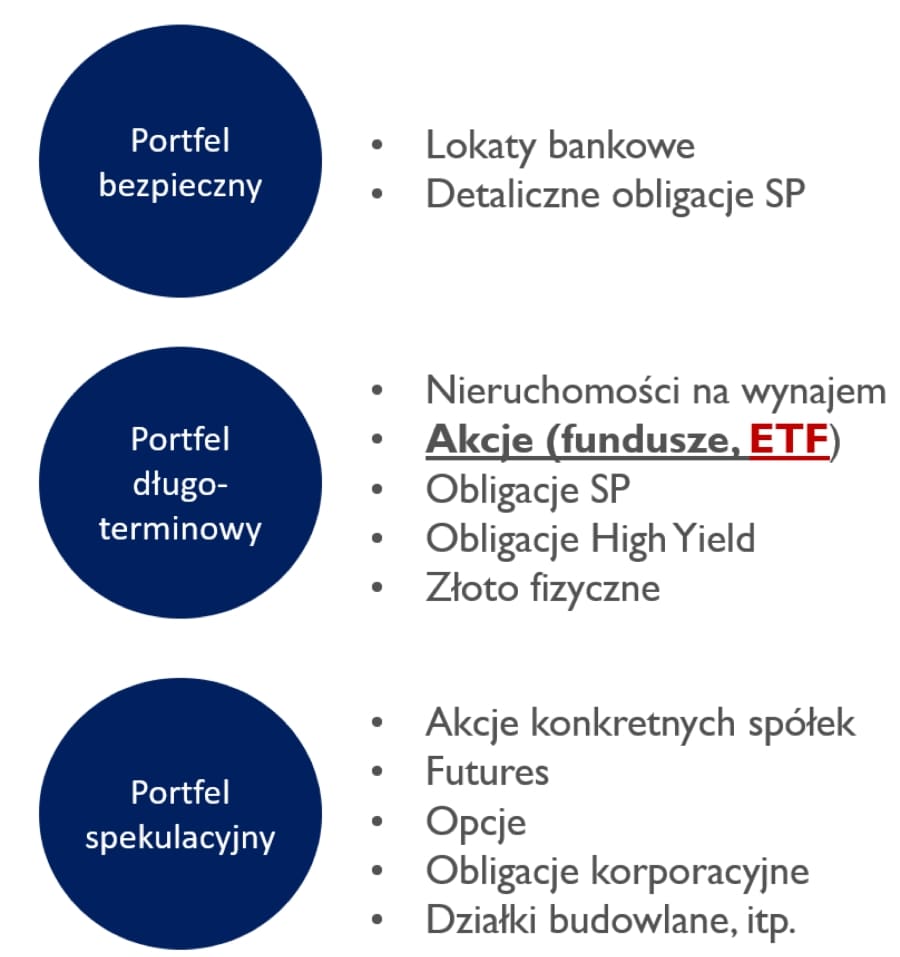

Od czego zacząć wybór ETF? Zanim zabierzesz się za poszukiwanie konkretnego ETF, najpierw musisz mieć przemyślaną strategię inwestycją. Innymi słowy – musisz dobrze znać miejsce, które pośród różnych typów twoich inwestycji ma zająć ETF. Dla przykładu – w moim przypadku wygląda to tak, że odłożone oszczędności i inwestycje dzielę na trzy portfele (wielkość okręgów nie ma nic wspólnego z wielkością portfeli – największy pod względem wartości jest obecnie ten środkowy):

Jak zatem widzisz, w moim przypadku miejsce dla ETF jest jasno określone. Znajduje się ono w portfelu długoterminowym, przeznaczonym do realizacji odległych w czasie celów finansowych. Ich zadaniem ma być zbudowanie ekspozycji na akcje. Częściowo buduję ją poprzez inwestowanie w ramach IKE Plus i PPE (w fundusze inwestycyjne z obniżonymi opłatami) a częściowo właśnie za pośrednictwem ETF.

Od razu również wyjaśnię, że nie piszę teraz o ETF dlatego, że jest to moim zdaniem sprzyjający czas do inwestowania w akcje. Przeciwnie – w moich portfelach mam obecnie najniższy poziom akcji od lat. Uważam jednak, że to świetny czas, aby poznać te instrumenty.

Skoro więc mowa o inwestowaniu w akcje, od razu pojawia się kolejne pytanie:

Akcje polskie czy zagraniczne?

Wszyscy jesteśmy podatni na tzw. home bias – błąd poznawczy polegającym na tym, że jeśli coś znajduje się bliżej nas, to mamy wrażenie, że lepiej to znamy. Pochodzę z Lubina na Dolnym Śląsku i wiele osób kupuje tam akcje KGHM, ponieważ jest to firma zza miedzy. Oczywiście prawie nikt z takich inwestorów nie przegląda sprawozdań finansowych KGHM. Z tego również powodu ogromna liczba inwestorów z Polski koncentruje swoje inwestycje na spółkach notowanych w Polsce, ponieważ są one „pod ręką” i wydają się bardziej znajome.

Tymczasem w czerwcu 2019 roku waga polskich spółek w indeksie FTSE Global All Cap Index – reprezentującym akcje firm z 48 krajów – zarówno rynków rozwiniętych jak i wschodzących – wyniosła zaledwie 0,13%. Można więc w uproszczeniu powiedzieć, że ograniczając swoje inwestycje wyłącznie do Polski, pozbawiasz się możliwości inwestowania w 99,87% dostępnych na świecie akcji. To całkowicie nieracjonalne i zbędne ograniczenie.

W dzisiejszych czasach bardzo łatwo jest inwestować w akcje największych firm działających na całym świecie za pośrednictwem funduszy lub ETF. Jestem zwolennikiem szerokiej dywersyfikacji geograficznej i inwestowania w akcje międzynarodowych korporacji.

Wszystkie giełdy świata pod jednym dachem?

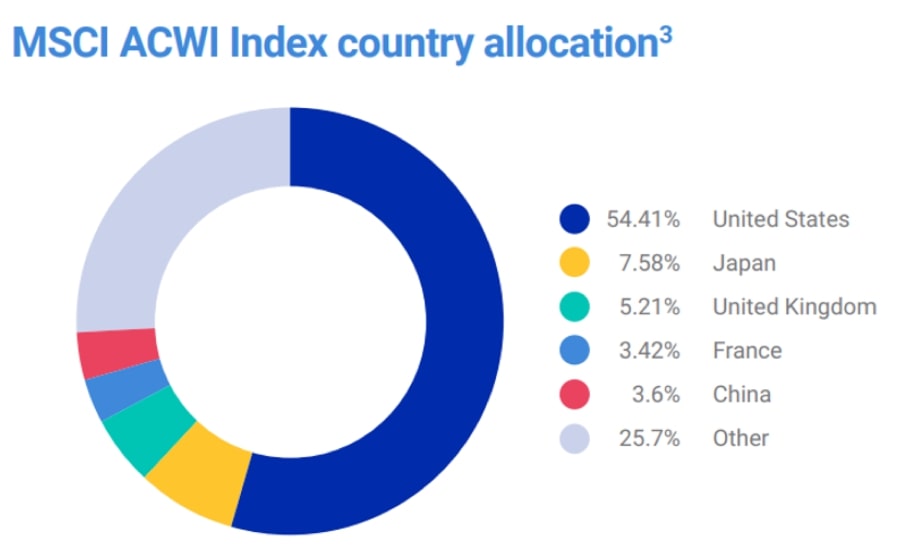

Teoretycznie sprawę można załatwić inwestycją w jeden ETF naśladujący indeks światowy, taki jak np. MSCI ACWI, który zawiera ponad 2400 akcji z 49 rynków: 23 rozwiniętych i 26 wschodzących. Taki indeks faktycznie stanowi odzwierciedlenie zachowania się giełd światowych, zgodnie z ich „wagą” mierzoną kapitalizacją spółek. Nic zatem dziwnego, że jest on reklamowany jako sposób na uchwycenie w portfelu całego świata:

Gdy jednak spojrzymy pod maskę takiego indeksu, zobaczymy, że w praktyce przeważają w nim akcje z rynków rozwiniętych a za 54% wyniku odpowiadają akcje amerykańskie:

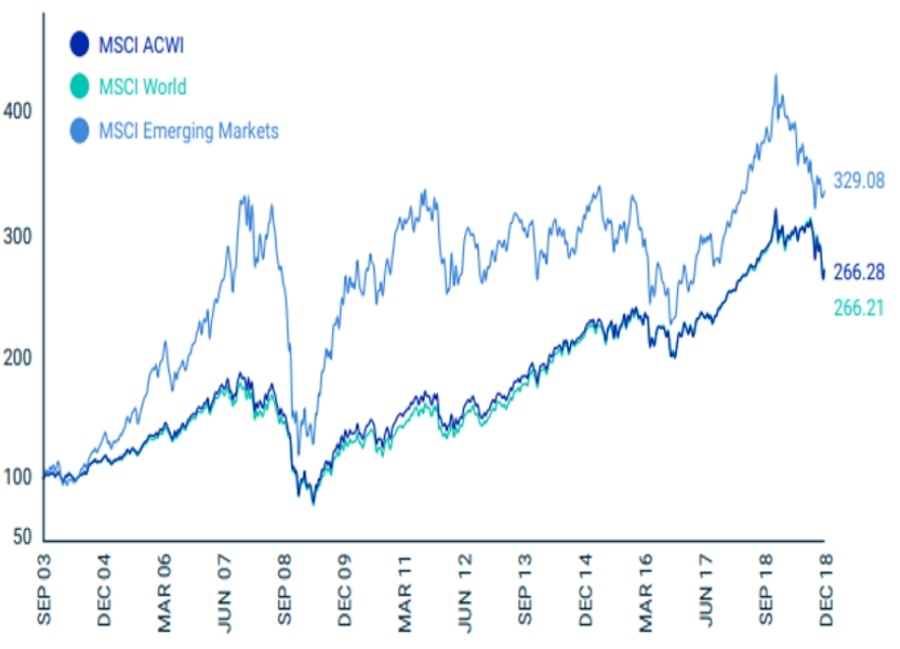

Nic zatem dziwnego, że jego wyniki są niemal identyczne z wynikami indeksu MSCI World – zawierającego wyłącznie spółki z rynków rozwiniętych, za to mocno różnią się od wyników indeksu MSCI Emerging Markets, zawierającego wyłącznie rynki wschodzące:

Rynki wschodzące vs rynki rozwinięte

A właśnie. Które kraje zaliczają się zdaniem MSCI do rynków wschodzących, a które do rynków rozwiniętych? Aktualna lista wygląda następująco:

Moja zmodyfikowana wersja „świata pod jednym dachem”

Jeśli ktoś szuka sposobu po prostu na odzwierciedlenie wyników światowych giełd w swoim portfelu akcyjnym w sposób mniej więcej zgodny z kapitalizacją rynkową spółek, to wybór ETF naśladującego MSCI ACWI świetnie spełni swoje zadanie. Przykładem takiego ETF może być np. iShares MSCI ACWI UCITS ETF lub inwestujący w podobny indeks obliczany przez firmę FTSE Russell Vanguard FTSE All-World ETF. Efekt tego typu inwestycji powinien być bardzo zbliżony.

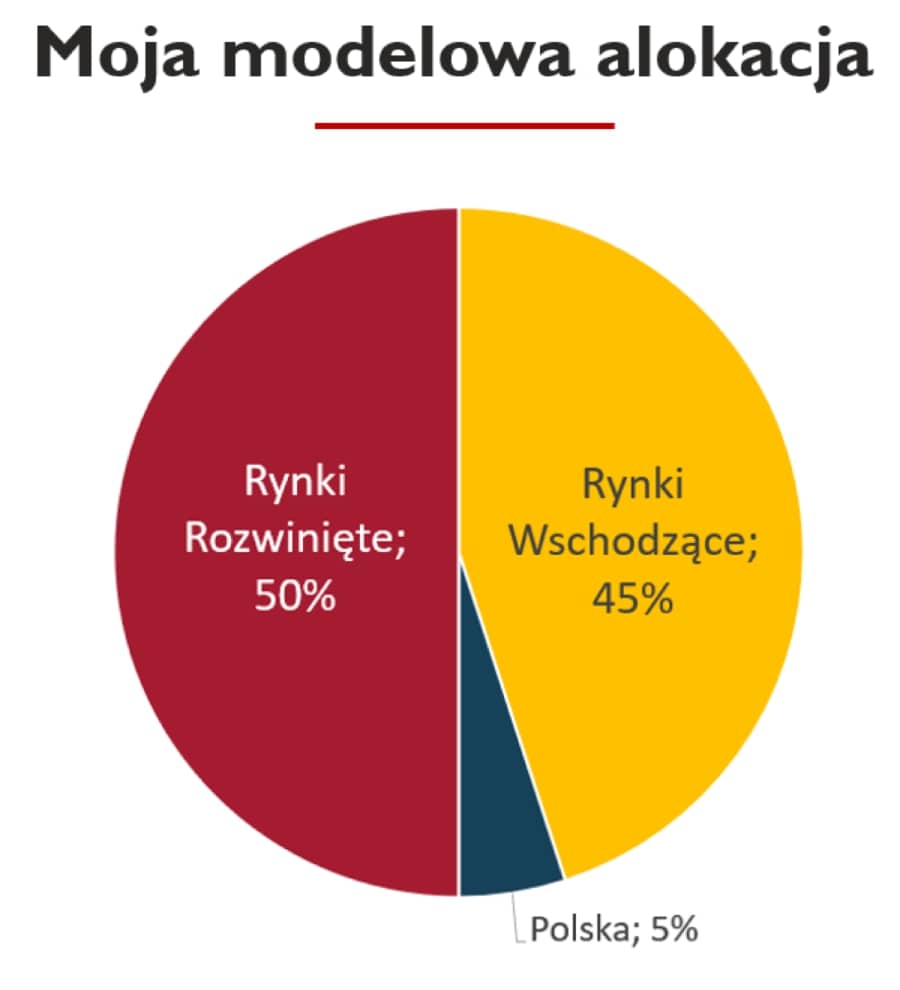

Ja wolę jednak mieć nieco wyższą ekspozycję na rynki wschodzące, co wynika z przekonania, że w perspektywie mojej emerytury to raczej Chiny czy Indie będą motorami światowego wzrostu niż USA. Dlatego zmodyfikowałem swój portfel w stosunku do MSCI ACWII w następujący sposób:

Wspomniałem już, że Polska waży w światowych indeksach poniżej 1 punktu procentowego. Skąd zatem aż 5% udziału Polski w moim portfelu akcyjnym? Po pierwsze: to mój przejaw „home bias”. Zdawanie sobie sprawy z błędów poznawczych niestety przed nimi nie chroni. Po prostu lubię mieć w portfelu trochę polskich akcji ? Dodatkowo – w razie likwidacji OFE i przekazania środków na IKE – będą one inwestowane głównie na GPW w Warszawie. Zatem od ekspozycji na Polskę i tak nie ucieknę.

Dla pełnej jasności – tej modelowej ekspozycji jeszcze nie zbudowałem (m.in. ze względu na analizę brokerów i domów maklerskich), lecz mam na oku następujące ETF, którymi zamierzam tego dokonać:

A co z ryzykiem walutowym przy inwestowaniu w zagraniczne ETF?

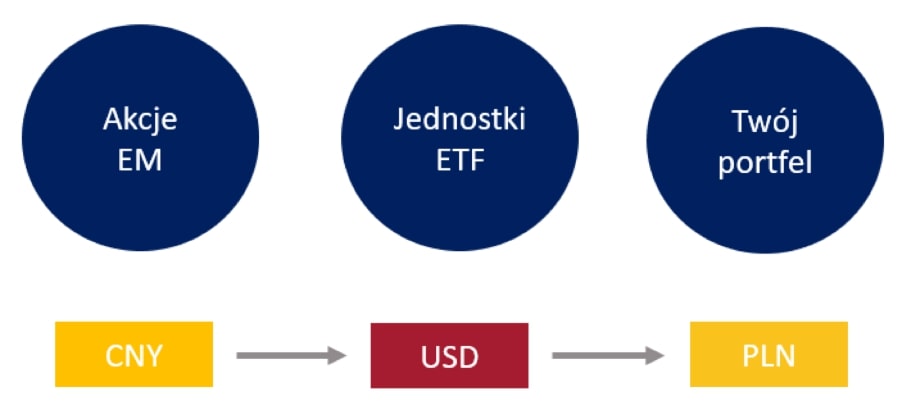

Zanim odpowiem na to pytanie, najpierw ustalmy, o które ryzyko walutowe właściwie chodzi. Inwestując np. w Vanguard FTSE Emerging Markets UCITS ETF mamy taką sytuację, że akcje notowane są w walutach rynków wschodzących (ok. 30% w chińskim renminbi, więc zobrazuję to tą walutą), zaś ETF jest wyceniany w USD. Natomiast nas interesują wyniki w PLN. Schematycznie wygląda to tak:

W takim przypadku tak naprawdę interesuje nas tylko ryzyko pomiędzy koszykiem walut, w których notowane są akcje znajdujące się w portfelu funduszu a polskim złotym. Ryzyko walutowe pomiędzy PLN i USD – czyli walutą, w której wyceniany jest sam fundusz – nie będzie miało wpływu na nasze wyniki inwestycyjne:

Dlaczego tak jest? Rozpatrzmy tę część naszych złotówek, za które kupowane są akcje chińskie w portfelu rynków wschodzących. Cały przebieg inwestycji, od jej rozpoczęcia do zakończenia, możemy schematycznie zapisać tak:

PLN → USD → CNY → kupno akcji → sprzedaż akcji → CNY → USD → PLN

Rynki walutowe są bardzo płynne i efektywne. Z tego powodu – gdy weźmiemy pod uwagę średnie kursy wymiany pomiędzy różnymi walutami – nie ma znaczenia, czy wymienimy PLN na USD i po chwili USD na CNY, czy też od razu wymienimy PLN na CNY. Za każdym razem w zamian za nasze złotówki otrzymamy taką samą ilość CNY:

PLN→USD→CNY = PLN→CNY

Gdyby pomiędzy tymi sytuacjami nie było równości, natychmiast dochodziłoby do arbitrażu (transakcji nastawionych na zarobienie na rozbieżnościach kursów), w wyniku czego kursy poszczególnych walut zmieniłyby się w taki sposób, aby równość ta ponownie zachodziła. Z tego właśnie powodu – nie ma znaczenia, w jakiej walucie wyceniany jest dany fundusz. Liczy się tylko ryzyko walutowe pomiędzy PLN a walutami, w których wyceniane są akcje w portfelu funduszu.

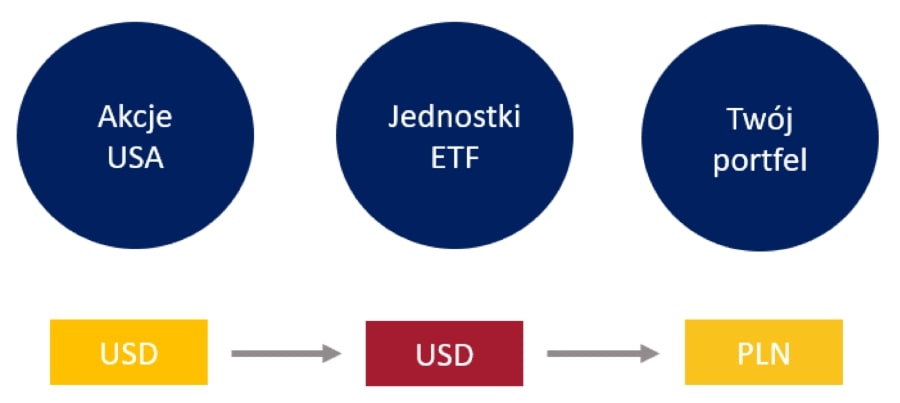

Możemy mieć również do czynienia z prostszą sytuacją. Inwestując np. w ETF naśladujący indeks S&P500, zarówno akcje jak i jednostki ETF wyceniane będą w USD:

Ryzyko walutowe w długim terminie

Co w takiej sytuacji? Przyznam, że kiedyś obawiałem się tego ryzyka walutowego, ale dziś, po przeczytaniu kilku researchów na ten temat, patrzę na sprawę nieco inaczej.

Jak pokazują różne analizy (np: „To Hedge Or Not To Hedge: Assesing Currency Management Solutions for International Equity Portfilios” QMA, May 2019) w długim terminie (co zwykle oznacza okresy trwające przynajmniej dekadę) zmiany kursów walutowych nie mają istotnego wpływu na stopę zwrotu z koszyka akcji. Ze względu na utrzymanie tzw. parytetu siły nabywczej, zarówno portfele z hedgingiem walutowym jak i portfele bez hedgingu walutowego powinny przynieść zbliżone wyniki. Oczywiście kluczowe jest tu określenie „w długim terminie”.

Kiedy osłabienie złotówki może być korzystne?

Dodatkowo dla nas, inwestorów z Polski, istotne są jeszcze inne elementy. Nasz kraj cały czas znajduje się w koszyku rynków wschodzących, postrzeganych przez międzynarodowych inwestorów jako bardziej ryzykowne. W okresach rynkowych zawirowań inwestorzy ci starają się zmniejszać ryzyko w swoim portfelu, m.in. wyprzedając aktywa wyceniane w walutach rynków wschodzących. Oznacza to, że gdy na światowych giełdach pojawiają się gwałtowne spadki, towarzyszy im zwykle osłabianie się złotego do walut rynków rozwiniętych.

Co to oznacza? Jeśli w takim okresie posiadamy w swoim portfelu akcje wyceniane w USD bez hedgingu walutowego, to umocnienie się dolara łagodzi częściowo spadki wartości akcji po przeliczeniu na złote. Świetnie było to widać w 2008 roku, w czasie Wielkiego Kryzysu Finansowego. Wartość indeksu S&P500 spadła wówczas o blisko 39%, natomiast dolar w tym samym roku kalendarzowym umocnił się do złotówki o 20,5%. Zatem dla inwestora z Polski, po przeliczeniu na złotówki, łączna strata w 2008 roku z inwestycji w akcje amerykańskie wyniosła około 26%.

Kolejna sprawa dotyczy tego, na ile jesteśmy przekonani, że rozwój gospodarczy Polski będzie wystarczająco szybki, aby zapewnić stabilność naszej waluty przez długie dekady. Nieodpowiedzialne decyzje naszych polityków, prowadzące do nadmiernego zadłużania się Polski czy szkodzące rozwojowi gospodarczemu, mogą prowadzić do stopniowego spadku wartości złotego. W takiej sytuacji posiadanie w swoim portfelu aktywów wycenianych w obcych walutach można postrzegać nie tylko jako źródło ryzyka walutowego, lecz również jako zabezpieczenie przed długoterminowym osłabieniem naszej waluty.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

I wreszcie ostatnim punktem wartym wzięcia pod uwagę są koszty i efektywność samego hedgingu. Proces ten nigdy nie jest w stu procentach doskonały i dodatkowo wiąże się ze wzrostem kosztów zarządzania o około 0,2 – 0,3% w skali roku.

Portfel z hedgingiem czy bez hedgingu walutowego?

Gdy zatem zbierzemy łącznie takie argumenty:

– w długim terminie portfele z hedgingiem walutowym i bez hedgingu walutowego przynosiło zwykle podobne wyniki,

– w okresach gwałtownych spadków na giełdach światowych osłabianie się złotego łagodziło spadki wartości portfela aktywów wycenianych w walutach rynków rozwiniętych,

– posiadanie części aktywów wycenianych w walutach rynków rozwiniętych zabezpieczało przed długoterminowym osłabieniem się złotego,

– hedging wiąże się z dodatkowymi kosztami,

to pozostawienie bez hedgingu tej części portfela, która ma być zainwestowana w akcje światowe, jest całkiem sensownym rozwiązaniem.

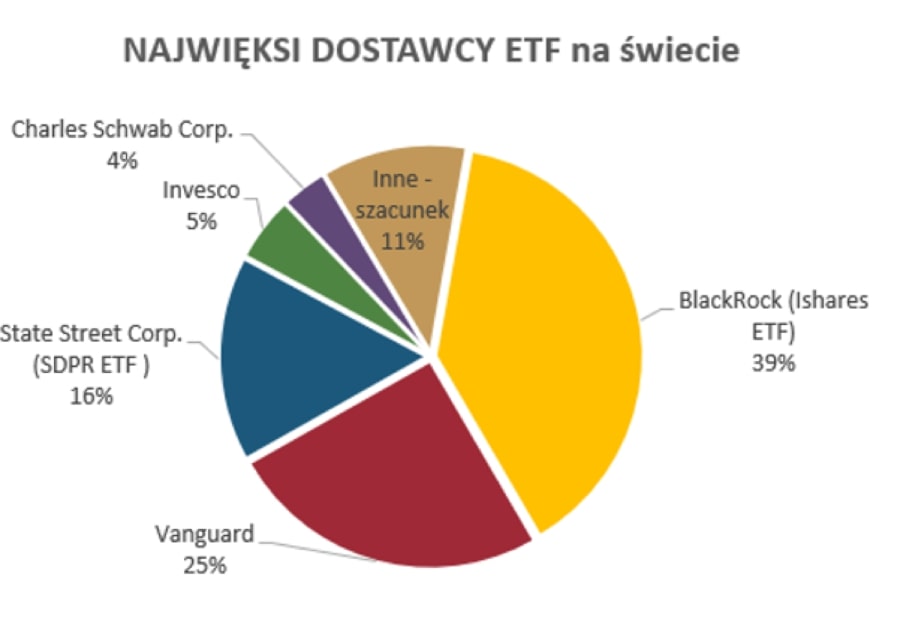

Których dostawców ETF wybrać?

Jak pewnie już wcześniej zauważyłeś, najczęściej pojawiającymi się nazwami ETF, które wymieniałem, były te zaczynające się od nazwy iShares czy Vanguard. Przyznam się szczerze, że tutaj mam dość oportunistyczne podejście. Rzuć okiem na poniższą grafikę:

Moim zdaniem najwięksi globalni gracze, którzy mają najwięcej do stracenia w razie ewentualnej wpadki, stawiający na szali wysoką reputację, dysponujący środkami do zatrudniania najlepszych ludzi i zaprzęgania do roboty najnowszych technologii – są całkiem sensownym wyborem.

Nazwy takie jak iShares, Vanguard, SPDR pojawiają się również w portfelach największych funduszy inwestycyjnych i endowmentów na świecie. Zakładam, że ich due dilligence był wystarczająco głęboki, abym i ja mógł w miarę spokojnie powierzyć pieniądze takim tuzom.

Gdzie można kupić te ETF-y?

Od końca 2018 roku możliwości zakupu ETF z Polski stały się mocno ograniczone. Wszystko za sprawą dyrektywy MIFID II, która pozwala na dystrybucję jedynie takich ETF, do których zostały stworzone tzw. KIID-y, czyli prawne dokumenty o nazwie Kluczowe Informacje dla Inwestora. Dokumenty te muszą spełniać konkretne wymogi narzucone przez dyrektywę.

Dla największych dostawców ETF zza oceanu spełnianie wymogów unijnych dyrektyw nie przypadło do gustu i przygotowali te dokumenty jedynie do części swoich ETF. To spowodowało, że z rynku zniknęło jakieś 50-70% oferty zagranicznych ETF.

To niestety nie koniec historii. Te KIID-y, które powstały, są stworzone w języku angielskim. Z końcem tego roku kończy się jednak okres przejściowy, w którym powinny być one dostępne w języku urzędowym kraju, w którym są kupowane – czyli w naszym przypadku – po polsku. Nikomu nie uśmiecha się branie odpowiedzialności za tłumaczenia na polski, więc jeśli KNF nie wyda interpretacji akceptującej język angielski, wkrótce możemy zostać tylko z mizerną ofertą 4 ETF notowanych na GPW w Warszawie.

3 opcje inwestowania w zagraniczne ETF

Skupmy się jednak na tym, jak sytuacja wygląda obecnie. W zasadzie mamy 3 opcje inwestowania w zagraniczne ETF mieszkając w Polsce:

- Za pośrednictwem lokalnych domów maklerskich.

- Za pośrednictwem zagranicznych brokerów.

- Za pośrednictwem firm typu Roboadvisor.

Przykładowe koszty pobierane przez takie firmy możecie zobaczyć na poniższej grafice:

Nie będę się szczegółowo rozpisywał się o każdej z tych opcji, bo przygotowałem dla Was coś znacznie bardziej przydatnego. Możecie po prostu pobrać sobie arkusz w Excelu, w którym zebrałem mnóstwo notatek, obliczeń i informacji o opłatach w każdym domu maklerskim i u każdego brokera, którego ofertę dotąd przejrzałem. Nie miałem możliwości przejrzenia wszystkich dostępnych ofert i nie mogę zapewnić kompletności informacji. Dlatego, jeśli inwestujecie w ETF z którymś z brokerów, którego nie ma na mojej liście, lub wiecie o jeszcze innych opłatach, będę wdzięczny za uzupełnienie tych informacji w komentarzu pod artykułem.

Dystrybutorzy, których przeanalizowałem, to: DM BOŚ (bossa), DM Santander (dawniej BZWBK), DM PKO, X Trade Brokers, DI BRE Bank (mBank), CDM PEKAO, DEGIRO, Lynx, Interactive Brokers, oraz ETFMatic i Finax.

Do tej pory kupowałem ETF po prostu za pośrednictwem naszych lokalnych domów maklerskich. Przy jednorazowej inwestycji rzędu 10 000 zł prowizje na poziomie 38 zł za transakcję kupna nie robiły na mnie wrażenia. Teraz jednak, w ramach cyklu o ETF, zbadałem ten temat bardziej dogłębnie. Efekty możecie zobaczyć w poniższym arkuszu XLS.

Znajdziecie w nim między innymi:

- zestawienie opłat pobieranych przez różnych dystrybutorów ETF, wraz z dokładnym opisem tych opłat; w różnych zakładkach na dole znajdziecie przykładowe obliczenia dla wpłat w wysokości 200 zł, 1000 zł, 4000 zł, 10 000 zł, 20 000 zł, 50 000 zł, 100 000 zł;

- listę ETF naśladujących indeksy takie jak MSCI ACWI, MSCI World, MSCI Emerging Markets a także S&P 500, które są dostępne w poszczególnych kanałach dystrybucji,

Arkusz możecie pobrać tutaj:

ETF-porownanie- Finanse-Bardzo-Osobiste-2019-11-13.xlsx

Moje wnioski po porównaniu ETF

Moje ogólne wnioski po przygotowaniu tego zestawienia są następujące:

- Przy zakupie ETF za większe kwoty, najlepiej cenowo wypadają brokerzy zagraniczni, jak DEGIRO czy Interactive Brokers. Nie inwestowałem jednak dotąd za ich pośrednictwem (niedawno otworzyłem rachunek w Lynx – ale to bardziej ze względu na handel opcjami w ramach portfela spekulacyjnego), więc nie mam jeszcze własnych doświadczeń w tym zakresie;

- Z lokalnych domów maklerskich – najsensowniej wyglądają DM BOŚ, XTrade Brokers” i mBank – choć od zagranicznych brokerów są drożsi.

- Roboadvisors – jak ETFmatic czy Finax – pokazuję to bardziej jako ciekawostkę. Umożliwiają one regularne inwestowanie mniejszych kwot w przygotowane portfele różnych ETF, w zamian za dodatkową opłatę za zarządzanie.

O jednym z takich robo-doradców – słowackiej firmie Finax, która niedawno wystartowała też w Polsce – możecie przeczytać na blogu Maćka Samcika:

Firma ta zaproponowała mi współpracę i opisanie ich rozwiązania na blogu. Nie zdecydowałem się jednak na to, bo sam z tych usług nie korzystałem i nie mam pojęcia, czy taki temat leży w ogóle w obszarze Waszych zainteresowań. Jeśli uważacie, że warto, abym taką usługę prześwietlił – dajcie proszę znać w komentarzu pod wpisem.

Co jeszcze chcielibyście wiedzieć na temat inwestowania w ETF?

Przede wszystkim jednak napiszcie, co jeszcze chcielibyście wiedzieć na temat inwestowania w ETF, abym jak najlepiej mógł dla Was przygotować kolejny odcinek tego cyklu.

A teraz już najwyższy czas, abym odpowiedział na ważne pytania zadane pod poprzednim artykułem na temat ETF.

Inwestowanie w ETF – pytania i odpowiedzi

Przede wszystkim chciałbym przeprosić, że nie byłem w stanie odpowiedzieć na pytania zadane w komentarzach pod poprzednim wpisem o ETF. Wynikało to z dwóch powodów:

- Część pytań wymaga ode mnie przedstawienia szerszego kontekstu, dlatego odpowiedzi bardziej nadają się na kompletny wpis – jak ten dzisiejszy.

- Ponieważ bardzo przyspieszyłem pracę nad książką o inwestowaniu (koniec już na horyzoncie, widzę realne szanse, aby „rękopis” był gotowy w grudniu 2019, czyli za 2 miesiące) – staram się całkowicie na tym koncentrować.

Na kilka pytań odpowiem poniżej, tylko jeszcze krótkie przypomnienie:

Bez względu na to, za ile miesięcy będzie gotowa książka, możesz mieć ją u siebie jako jedna z pierwszych osób i to na bardzo dobrych warunkach. O tym, co znajdzie się w książce, możesz przeczytać tutaj:

Najlepsza książka o inwestowaniu – relacja z frontu po 11 miesiącach pracy i fragment książki do pobraniaOsoby, które w pierwszej kolejności nabędą moja książkę, zanim zapoznają się z recenzjami innych Czytelników, obdarzają mnie największym zaufaniem. To zaufanie chcę każdemu wynagrodzić, dając możliwość skorzystania ze specjalnych, przedpremierowych warunków. Co mam tutaj na myśli?

Gdy uruchomiłem mój kurs online Kredyt Hipoteczny Krok po Kroku, cena dla osób z listy przedpremierowej wynosiła 169 zł. Następnie cena wzrosła do 249 zł, potem do 289 zł i obecnie wynosi 379 zł. Analogiczne podejście zamierzam zastosować w przypadku książki, premiując najbardziej te osoby, które nabędą książkę w pierwszej kolejności. Dlatego, jeśli jesteś zainteresowany zawartością tej książki i chciałbyś ją nabyć na najbardziej preferencyjnych warunkach, zachęcam Cię serdecznie do dołączenia do listy mailingowej:

Tak, chcę książkę na najlepszych warunkach

A teraz już obiecane odpowiedzi na pytania o ETF:

Zacznę od pytań Borysa:

Jaka jest najlepsza/najbezpieczniejsze metoda na zainwestowane w zagraniczne ETFy poza tymi kilkoma na GPW?

Znane mi dostępne opcje opisałem dziś. Sam do tej pory inwestowałem tylko za pośrednictwem naszych lokalnych domów maklerskich (np. DM BOŚ). Co do bezpieczeństwa inwestycji/systemu gwarancji domów maklerskich i zagranicznych brokerów, to temat na osobny wpis. Szczególnie jeśli chodzi o brokerów zagranicznych, muszę to szczerze mówiąc dopiero dokładnie wybadać. Dajcie znać, czy warto robić o tym osobny artykuł?

Jak rozpoznać, czy dany ETF jest fizyczny czy syntetyczny?

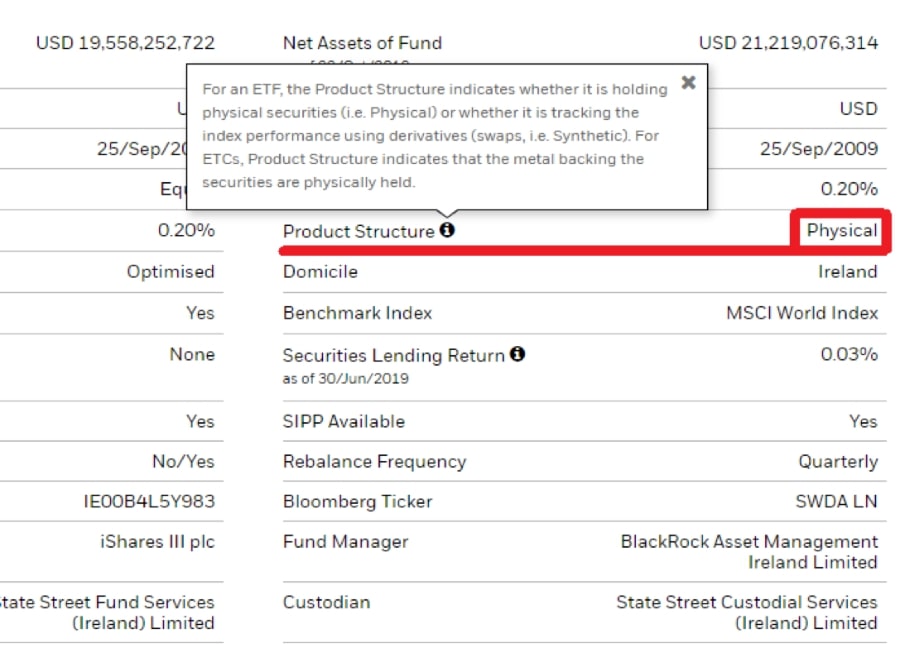

Dla mnie najpewniejszym źródłem informacji o ETF jest strona internetowa dostawcy. Na przykład, chcąc inwestować w iShares Core MSCI World UCITS ETF wchodzę na tę stronę internetową:

Tam zaznaczam, że jestem inwestorem profesjonalnym, aby mieć dostęp do kompletu informacji. Wszystkie zawarte tam informacje przeglądam bardzo dokładnie. Na tej stronie znajduje się KIID, fact sheet oraz prospekt informacyjny danego ETF. Dodatkowo w zakładce Key Facts są również informacje o tym, czy ETF jest fizyczny, czy syntetyczny:

Czy znasz jakąś rzetelną stronę, gdzie można porównywać wyniki ETFów z całego świata? (stronę jaką np. dla polskich funduszy jest analizy.pl)

Korzystam najczęściej z ETF.com – konkretnie z ich screenera:

Po wstępnej selekcji i tak wchodzę jeszcze na stronę dostawcy i czytam informacje „u źródła” oraz zaprzegam googla z hasłami w rodzaju „Top 10 developed markets ETFs” – fajnych źródeł jest mnóstwo.

Mógłbyś napisać więcej o ETF z MSCI w nazwie? Nie za bardzo rozumiem, co one odwzorowują.

To po dzisiejszym wpisie już wiesz ?

Teraz czas na pytanie Kuby:

Jak rozpoznać, które ETF są Total Return?

Czasami faktycznie nie jest łatwo, bo w nazwach ETF nie zawsze są dopiski TR lub Total Return. Dlatego przede wszystkim trzeba bardzo dokładnie zapoznać się z opisem indeksu, który jest naśladowany przez dany ETF. Jeśli nie jest to indeks cenowy i uwzględnia dywidendy, to ETF również jest total return. Najwięcej informacji na ten temat jest na stronach dostawców indeksów takich jak MSCI, FTSE Russell, Bloomberg czy S&P.

W dodatku ETF maże mieć jednostki typu „Distributing” lub „Accumulating”. Już fakt występowania takich jednostek wskazuje, że ETF nie zatrzymuje dywidend dla siebie, tylko je wypłaca lub reinwestuje naśladując bardziej ambitny indeks.

I pytania od villemo09:

Michał Szafrański z jakimś kolegą przeprowadzali eksperyment kiedyś, że kupowali ETF przez 1 rok, jeden agresywnie, drugi pasywnie i porównywali stopy zwrotu – kupowali co miesiąc za ok 200zł – czyli co miesiąc płacili prowizje za to – więc ma się to nijak do tego co mówisz, żeby akumulować do większej kwoty i dop. potem kupować, żeby nie płacić prowizji od mniejszych kwot, co ty na to?

To było w ramach bardzo fajnego cyklu artykułów na blogu Michała pt. Elementarz Inwestora. Michał prowadził ten cykl wspólnie ze Zbyszkiem Papińskim z bloga Appfunds. Panowie kupowali wówczas syntetyczne ETF Lyxora notowane na GPW w Warszawie. Ponieważ są one notowane w Warszawie, prowizja maklerska wynosi około 3 zł, zatem przy 200 zł inwestycji stanowiła raptem 1,5% transakcji. Kupując w ten sposób fizyczne ETF, o których pisałem dziś, zapłaciłbyś prowizję 38 zł (nie wspominając o tym, że jednostki większości z nich mają cenę wyższą od 200 zł). To 19% wartości transakcji na starcie – dlatego byłoby to całkowicie nieopłacalne.

Czy na ETF można ustawić transakcje stop loss?

Tak – inwestuje się w nie analogicznie, jak w akcje.

W.Buffett i inni uczą że najlepiej sprawdza się inwestowanie pasywne długoterminowe, czyli kupujemy jednostki i nie zaglądamy tam za często i nastawiamy się na długi okres 10-15 lat, czyli mamy je systematycznie dokupować i nic z nimi nie robić, zostawić w spokoju i czekać aż po iluś latach urosną i wtedy sprzedać?

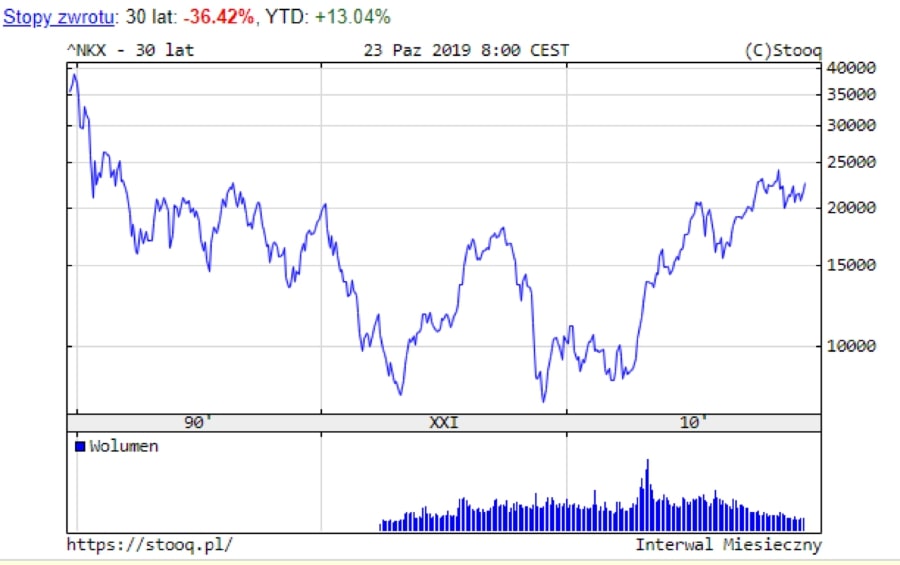

Co do zasady tak. Nawet dłużej niż 10-15 lat. Faktycznie taka strategia świetnie sprawdziła się na giełdzie amerykańskiej, która od lat 80-tych bije inne światowe giełdy na głowę. Moim zdaniem bardzo ważna jest szeroka dywersyfikacja geograficzna. Zobacz, jak taka strategia sprawdziłaby się na przestrzeni 30 lat w Japonii:

No dobrze – wystarczy na dziś ? O inwestycjach mogę pisać naprawdę długo i sporo – to moja ogromna pasja. Mam nadzieję, że dzisiejszy artykuł dostarczył Wam kilku przydatnych informacji. Dajcie znać w komentarzu, o czym jeszcze napisać w cyklu o ETF w przyszłości, a ja wracam do pracy nad książką ?

Przeczytaj część 1 cyklu o ETF:

Co to jest ETF? Podstawy. Cykl o ETF – część 1

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.