Gdzie trzymać pieniądze na krótko? Sprawdź te 3 opcje

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 32:49 — 45.6MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Wydaje Ci się, że jeśli Twoje pieniądze leżą w banku, to są bezpieczne i nie musisz już niczego więcej z nimi robić? To jeden z najczęstszych błędów, jakie popełniają osoby, które odkładają środki na krótkoterminowe cele. Problem nie polega na tym, że bank sam w sobie jest niebezpieczny, ale na tym, że trzymanie zbyt dużej ilości gotówki w niewłaściwym miejscu często oznacza realną stratę – przez inflację, słabe oprocentowanie albo rozwiązania, które bardziej opłacają się instytucjom niż Tobie. Dlatego w tym artykule pokażę Ci, gdzie trzymać pieniądze na krótki termin, aby zachować do nich łatwy dostęp, a jednocześnie nie pozwolić im bez sensu tracić na wartości. Zdradzę Ci też, z jakich rozwiązań ja sama korzystam.

Ludzie trzymają na kontach dziesiątki tysięcy złotych, przekonani, że w ten sposób ostrożnie i rozsądnie zarządzają swoimi pieniędzmi. Tyle że prawda wygląda zupełnie inaczej. Gotówka to najleniwszy pracownik, jakiego możesz zatrudnić. Najlepiej widać to przy okazji zwykłych, codziennych zakupów. Jeszcze kilka lat temu, żeby wnieść po schodach zakupy z Biedronki za kilkaset złotych, potrzebowałam pomocy Marcina. Dziś robię zakupy za tę samą kwotę i bez problemu niosę je do domu w jednej ręce. Nie dlatego, że nagle stałam się silniejsza, tylko oczywiście przez inflację. Gdy trzymasz pieniądze w banku, nominalnie nic nie tracisz – na koncie wciąż widzisz te same tysiące. Problem w tym, że realnie są one warte coraz mniej.

Jak gotówka traci na wartości w czasie

Żeby pokazać skalę tego problemu: 25 tys. zł trzymane przez 5 lat na nieoprocentowanym koncie ma dziś siłę nabywczą zbliżoną do 17 tys. zł sprzed pięciu lat. Innymi słowy, z naszych 25 tys zł wyparowało aż 8 tys. zł wartości nabywczej. Choć kwota nominalnie pozostaje ta sama, w praktyce możesz kupić za nią o 32% mniej niż jeszcze kilka lat temu.

Możemy na to jeszcze spojrzeć z drugiej strony: Te 25 tys. zł powinno urosnąć przynajmniej do niemal 36 tys. zł., żebyśmy mogli za nie kupić tyle samo teraz, co 5 lat temu:

Nikt Ci tych pieniędzy nie ukradł – one po prostu straciły siłę nabywczą. Ty w tym czasie pracujesz, użerasz się z trudnym współpracownikiem, oddajesz pracy swoje wieczory, a czasem nawet weekendy. Wkładasz w to wysiłek, stres i energię mentalną. A potem odkładasz zarobione pieniądze do banku, gdzie po prostu leżą i nic dla Ciebie nie robią. Nie pracują, nie zarabiają, nie chronią swojej wartości. Są jak leniwy pracownik, który bierze pensję, ale nie daje od siebie absolutnie nic.

Kiedy oszczędności zaczynają wyglądać jak pieniądze do wydania

A zatem, pierwszy problem z trzymaniem pieniędzy na koncie bankowym to inflacja. Drugi jest jeszcze bardziej podstępny. To ich dostępność. Zaglądasz na konto, patrzysz na saldo, widzisz większą kwotę i od razu pojawia się myśl: „Mam sporo, mogę sobie trochę poprawić humor”. Kupujesz kolejne buty. Rezerwujesz wyjazd. Idziesz na kolację zamiast gotować. I jasne – pieniądze są po to, żeby zamieniać je na rzeczy i doświadczenia, które są nam potrzebne albo po prostu sprawiają przyjemność. Sama jestem na takim etapie życia, że chcę korzystać z tego, co mam.

Tyle że bardzo możliwe, że akurat te pieniądze wcale nie były do wydania. Może to była nasza poduszka bezpieczeństwa? A może część wkładu własnego na mieszkanie? Może kwota odkładana na wymianę samochodu? Jeśli pieniądze na te konkretne cele leżą na tym samym koncie co środki na codzienne wydatki, zaczynają wyglądać dokładnie tak samo jak pieniądze, które można wydać bez większego zastanowienia.

Dlatego pieniądze przeznaczone na różne cele powinny być trzymane w różnych miejscach. Najlepiej tak, żeby do tych odkładanych na później było trudniej się dobrać niż do konta na bieżące wydatki. Dzięki temu maleje pokusa, by wydawać środki, które powinny pozostać nienaruszone. Zasadę oddzielania pieniędzy na różne cele i utrudniania sobie dostępu do części z nich warto stosować praktycznie zawsze – chyba że należysz do tego nielicznego grona osób z żelazną dyscypliną, które gdy raz powiedzą sobie „nie wydam”, rzeczywiście tego nie robią.

Setki miliardów leżą bezczynnie na kontach

Według danych Narodowego Banku Polskiego, Polacy trzymają w bankach 1,3 bln zł. Z tego aż 937 mld zł leży na kontach bieżących, najczęściej oprocentowanych na 0% (czyli takich, które nie dają właścicielom absolutnie nic). To średnio około 25 tys. zł na osobę (to dlatego w naszym przykładzie z inflacją posłużyłam się właśnie tą kwotą):

937,66 mld zł trzymane w bankach na nieoprocentowanych kontach : 37,33 mln Polaków = 25,1 tys.zł

To wyliczenie uwzględnie także dzieci, oraz osoby, które nie mają żadnych oszczędności. Pozostałe 410 mld zł znajduje się na lokatach terminowych, które również często są słabo oprocentowane. I nie jest wcale tylko moje wrażenie – według danych Narodowego Banku Polskiego średnie oprocentowanie lokat wynosi 3,2%:

Rozróżnij cele długoterminowe od krótkoterminowych

Oczywiście pewną kwotę na bieżące życie każdy z nas powinien trzymać na koncie osobistym. Ale wszystko ponad tę sumę warto zagospodarować znacznie sensowniej. Jeśli są to pieniądze, które możesz zainwestować na długi termin – na przykład na 5 lat lub dłużej – to o podejściu do takiego horyzontu inwestycji Marcin pisze w „Finansowej Fortecy”, omawiamy je też szczegółowo w kursie „Zacznij Skutecznie Inwestować”. To cele długoterminowe.

A przecież nie wszystkie nasze finansowe cele są odległe o dekadę. Często pieniądze mają nam się przydać nie dziś, ale też dużo wcześniej niż za 5 czy 10 lat. Może odkładasz na wkład własny na mieszkanie i wiesz, że odpowiednia okazja może pojawić się zarówno za pół roku, jak i za półtora. Może planujesz remont w przyszłym roku. Może chcesz odłożyć na droższe wakacje albo kupić za jakiś czas samochód za gotówkę. I właśnie wtedy pojawia się ważne pytanie: gdzie trzymać pieniądze na krótko i co sensownie z nimi zrobić?

Gdzie trzymać pieniądze na krótki termin – 3 rozwiązania

Z myślą o takich sytuacjach pokażę Ci 3 opcje – każdą z jej zaletami i wadami. Podzielę się z Tobą też, które rozwiązanie sama wybrałam. I od razu uprzedzam: mój wybór różni się od tego, co robi większość 🙂

Celowo będą tylko trzy sposoby. Nie będzie tu złota, akcji ani kryptowalut, bo są to aktywa, których wartość potrafi mocno się wahać. A to oznacza, że akurat w chwili, gdy pieniądze będą nam potrzebne, mogą być warte wyraźnie mniej. Przy inwestowaniu na krótki termin zwykle zakładamy, że dana kwota przyda się w konkretnym momencie naszego życia i to stosunkowo niedługo. Nie mamy więc komfortu czekania, aż po spadkach znowu przyjdą wzrosty. Przejdźmy teraz do obiecanych sposobów.

SPOSÓB #1: LOKATY I KONTA OSZCZĘDNOŚCIOWE

Sposób pierwszy to trzymanie pieniędzy na wysoko oprocentowanych kontach oszczędnościowych i lokatach. Jeśli chcesz się o nich dowiedzieć więcej, polecam Ci ten artykuł: Lokaty i konta oszczędnościowe – wszystko, co musisz wiedzieć, zanim ulokujesz swoje pieniądze

Jeśli chcesz trzymać większą sumę w banku, nie zostawiaj jej na nieoprocentowanym koncie. Nie ma też większego sensu godzić się na standardowe lokaty z przeciętną ofertą, bo ich oprocentowanie często nawet nie pozwala realnie ochronić pieniędzy przed inflacją. Mówiąc wprost: przy słabym oprocentowaniu Twoje oszczędności tylko sprawiają wrażenie bezpiecznych, ale w praktyce tracą na wartości. Inflacja wciąż pozostaje realnym problemem, a dodatkowo obecna sytuacja na rynku surowców i energii może zwiększać presję na ceny towarów i usług.

Na standardowym koncie czy lokacie, które dają 1% czy 2% rocznie, nie masz szans nawet odrobić inflacji. Dlatego trzeba szukać tych najlepiej oprocentowanych kont oszczędnościowych i lokat. Najłatwiej zrobić to za pomocą rankingów, a takich w internecie jest całkiem sporo. Jeśli chcesz wesprzeć nasz blog, zachęcam Cię do skorzystania z naszych linków afiliacyjnych:

Linki w rankingu lokat i konto oszczędnościowych to linki afiliacyjne — jeśli z nich skorzystasz, my otrzymamy prowizję, a Ty w ten sposób wspierasz rozwój naszego kanału i bloga. Dziękujemy! WAŻNE: wysokość tej prowizji nie ma żadnego wpływu na pozycję w rankingu. Zasada jest prosta: im wyższe oprocentowanie, tym wyższe miejsce w rankingu. I tak byłoby nawet wtedy, gdyby prowizji w ogóle nie było. A teraz pokażę Ci, jak korzystać z naszego rankingu.

KONTA OSZCZĘDNOŚCIOWE

Załóżmy, że masz do zainwestowania te 25 000 zł. W naszym rankingu możesz znaleźć wygodny suwak, którym ustawiasz swoją kwotę oszczędności do zainwestowania:

Być może już w tym momencie widzisz na liście swój bank, który oferuje oprocentowanie ponad 5 czy 6%:

Teraz warto rozwinąć ofertę i dokładnie przyjrzeć się jej warunkom. Niestety, te najbardziej atrakcyjne propozycje bardzo często są przede wszystkim chwytem marketingowym, którego celem jest przyciągnięcie nowych klientów i dowiezienie planu sprzedażowego przez pracowników banku.

Dokładnie sprawdź warunki

W momencie pisania tego artykułu na pierwszym miejscu znajduje się konto oszczędnościowe w Nest Banku, oferujące 6,6% w skali roku. Drugą pozycję zajmuje VeloBank z oprocentowaniem 6%, a trzecie miejsce – ING, gdzie można uzyskać 5,5%. Sprawdźmy zatem lidera zestawienia, czyli szczegóły oferty Nest Banku:

- Oprocentowanie 6,6% w skali roku dotyczy maksymalnie 25 000 zł i obowiązuje jedynie przez 90 dni.

- Do tego trzeba spełnić kilka dodatkowych warunków: posiadać konto osobiste w tym banku, wykonać10 transakcji w ciągu pierwszych 30 dni, a następnie po 10 transakcji w każdym kolejnym miesiącu oraz zapewnić wpływy na konto w wysokości co najmniej 2000 zł.

Nie daj się złapać w pułapkę

Jak wspominałam wcześniej, tego typu promocje są przede wszystkim narzędziem marketingowym. Bankowi nie chodzi wyłącznie o to, by przyciągnąć nas wysokim oprocentowaniem, ale też o to, by związać nas z kontem codzienną aktywnością. Im częściej zaczniemy z niego korzystać, tym większa szansa, że zostaniemy w banku także po zakończeniu promocji. Niestety, w ostatnich latach to bardzo częsta praktyka.Trzeba też pamiętać, że jeśli nie spełnimy tych warunków, wracamy do oprocentowania standardowego. A ono jest już bardzo niskie i wynosi zaledwie 2%.

Bardzo często takie promocje są dostępne wyłącznie dla nowych klientów albo tylko dla nowych środków, podczas gdy obecni klienci otrzymują po prostu gorsze warunki. Za chwilę pokażę to dokładniej. W naszym rankingu możesz jednak od razu ustawić filtr, który wykluczy oferty dostępne wyłącznie dla nowych klientów lub nowych środków:

W przypadku konta oszczędnościowego zwykle trzeba się trochę nagimnastykować, aby faktycznie skorzystać z wyższego oprocentowania. Nieco łatwiej jest natomiast spełnić warunki promocyjne w lokatach.

LOKATY

Wchodzimy więc do rankingu lokat. Ponownie ustawiam suwakiem kwotę 25 000 zł, a następnie wybieram interesujący mnie okres – załóżmy, że szukam lokat na co najmniej trzy miesiące. Dzięki temu od razu widzę najlepiej oprocentowane oferty spełniające te kryteria.

Na moment pisania tego artykułu pierwsze miejsce zajmuje lokata w Nest Banku z oprocentowaniem 6,6% w skali roku. Na drugim miejscu znajduje się VeloBank, a na trzecim Raiffeisen:

Ale gdy odfiltruję oferty tak, by zostały tylko lokaty zakładane w pełni online i bez konieczności otwierania konta osobistego, sytuacja wygląda już wyraźnie mniej atrakcyjnie. Do czołówki wysuwają się wtedy mniej znane platformy i banki, takie jak Raisin z Renault Bank, inBank czy Facto. Z bardziej rozpoznawalnych marek dopiero dużo niżej pojawia się Santander, który oferuje 3,5% w skali roku dla kwot do 400 000 zł. Przy czym również tutaj pieniądze można ulokować tylko na trzy miesiące.

Zakładanie lokaty krok po kroku

Przyjrzyjmy się bliżej ofercie Santandera i spróbujmy ją przeklikać. Za pomocą przycisku „Wybierz” przechodzę do zakładania lokaty, wpisuję wysokość i kwotę, i następnie składam wniosek.

Jak widać, da się to zrobić całkiem prosto. Dzięki temu zamiast standardowego oprocentowania na poziomie 2% mogę uzyskać 3,5% w skali roku. Oczywiście także w tym przypadku trzeba spełnić określone warunki. Jest to bowiem promocja dla nowych środków. Santander definiuje je jako nadwyżkę ponad stan środków zgromadzonych na lokatach terminowych na dzień 3 marca 2026 roku.

Myślę, że na tych dwóch przykładach świetnie widać, że z lokat i kont oszczędnościowych można wycisnąć trochę więcej niż ze standardowej oferty banków. Niestety, najwyższe oprocentowanie niemal zawsze wiąże się z pewnymi niedogodnościami.

Przede wszystkim, promocje zazwyczaj mają ograniczenia kwotowe i czasowe. Oznacza to, że tylko określona część środków może pracować na podwyższonym oprocentowaniu i to zwykle tylko przez kilka miesięcy. Nadwyżka ponad limit trafia już na warunki standardowe, które najczęściej są po prostu bardzo słabe – rzędu 1–2% w skali roku. W praktyce oznacza to, że jeśli chcesz sensownie oprocentować swoje oszczędności, trudno uniknąć przenoszenia pieniędzy między bankami.

To wymaga sporo zachodu

Gdy kończy się jedna promocja, trzeba znaleźć kolejną, choćby w naszym rankingu, i przerzucić tam środki. Realnie takich „przesiadek” może być nawet kilka w ciągu roku. A jeśli dysponujesz większą kwotą, na przykład odkładasz na wkład własny, tych ruchów może być jeszcze więcej. Ze względu na limity promocyjne może się okazać, że już na starcie trzeba podzielić pieniądze między dwa albo trzy banki.

A przy każdej takiej promocji trzeba bardzo uważnie czytać regulamin. Wystarczy spóźnić się o jeden dzień albo wykonać dziewięć transakcji zamiast wymaganych dziesięciu, by automatycznie stracić prawo do promocyjnego oprocentowania. Trzeba też dokładnie sprawdzić, jak dany bank definiuje „nowego klienta” i „nowe środki”, bo w praktyce każdy robi to trochę inaczej.

Czasami konieczne jest także wyrażenie zgody marketingowej. A gdy już ją zaznaczysz, bardzo możliwe, że zaczniesz dostawać SMS-y i inne komunikaty zachęcające do skorzystania z kolejnych produktów banku. I zwykle nie będą to rozwiązania najlepsze dla Ciebie, tylko te, na których najwięcej zarabia bank – na przykład drogie fundusze inwestycyjne czy różnego rodzaju lokaty strukturyzowane. Dlatego tak ważne jest, żeby trzymać się własnego planu i inwestować wyłącznie w to, co naprawdę rozumiesz. Jak to zrobić w praktyce? Pomoże Ci w tym nasz kurs Zacznij Skutecznie Inwestować. To kurs od podstaw, dzięki któremu stworzysz swoją własną strategię inwestycyjną i wprowadzisz ją w życie:

Lokaty przez platformy pośredniczące

Jak widać, banki rzadko premiują lojalność klientów, którzy od dawna trzymają u nich pieniądze. Zdecydowanie częściej lepsze warunki dostają nowi klienci albo osoby, które przynoszą do banku świeże środki. To właśnie dlatego wiele osób, szukając wyższego oprocentowania, zaczyna rozglądać się szerzej – nie tylko po polskich bankach, ale także po zagranicznych ofertach i platformach pośredniczących. I tutaj również warto zachować ostrożność, na przykład w przypadku wspomnianej wcześniej platformy Raisin. Jak widzisz, można tam znaleźć oferty różnych banków:

Na moment przygotowywania tego artykułu były to na przykład Credit Agricole z Włoch i francuski Renault Bank. W takim przypadku bardzo ważne jest, czy dany bank rozliczy za Ciebie podatek, bo przecież od każdych odsetek płacimy 19% podatku Belki. W polskich bankach wygląda to prosto – podatek jest pobierany automatycznie. W przypadku banków zagranicznych nie zawsze jest to takie oczywiste.

Jak widzisz, przy Renault Bank i Credit Agricole pojawia się dopisek „bank obsługuje podatki”. Jakiś czas temu na tej samej platformie były jednak dostępne lokaty banku HoistSpar – i wtedy podatek trzeba było rozliczyć samodzielnie. Osobiście, dla kilkudziesięciu złotych dodatkowych odsetek, nigdy nie wybrałabym takiej oferty. Rozliczanie zagranicznych inwestycji nie jest ani szybkie, ani szczególnie proste, chyba że korzystasz z mądrego narzędzia, o czym Marcin opowiadał więcej tutaj: Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Kiedy warto korzystać z lokat i kont oszczędnościowych?

Skoro omówiliśmy już lokaty i konta oszczędnościowe, to zanim przejdę do drugiego sposobu – mojego ulubionego – wyciągnijmy z tej analizy kilka praktycznych wniosków.

Po pierwsze, skorzystanie z dobrze oprocentowanej lokaty bywa zwykle prostsze niż w przypadku konta oszczędnościowego, bo lokaty zazwyczaj nie wymagają wykonywania określonej liczby transakcji kartą czy spełniania innych warunków aktywności. Rozsądnym podejściem wydaje się więc znalezienie takiej lokaty, która oferuje możliwie wysokie oprocentowanie przez jak najdłuższy czas. Z drugiej strony lokata ma też istotną wadę: jeśli zerwiemy ją przed terminem, najczęściej tracimy odsetki. Konto oszczędnościowe daje pod tym względem większą elastyczność. O różnicach między lokatami a kontami oszczędnościowymi więcej opowiedział Maciek Pielok w tym artykule: Lokaty i konta oszczędnościowe – wszystko, co musisz wiedzieć, zanim ulokujesz swoje pieniądze

W tym miejscu pojawia się jednak ważniejsze, bardziej ogólne pytanie: kiedy w ogóle lokaty i konta oszczędnościowe mają sens? Moim zdaniem przede wszystkim wtedy, gdy mówimy o naprawdę krótkim terminie:

- Na przykład wtedy, gdy odkładamy pieniądze na droższe wakacje.

- Albo gdy zbieramy środki na wkład własny i chcemy mieć do nich szybki dostęp, bo odpowiednie mieszkanie może trafić się w każdej chwili.

- Takie rozwiązanie sprawdza się też przy tej części poduszki finansowej, która ma pozostać najbardziej płynna.

- No i jest jeszcze jeden przypadek: osoby, które mają po prostusporo czasu – na przykład studenci – mogą aktywnie szukać promocji bankowych, a przenoszenie pieniędzy między bankami nie będzie dla nich dużym problemem.

Jeśli odnajdujesz się w którejś z tych sytuacji, zajrzyj do naszego rankingu lokat i kont oszczędnościowych i wybierz najlepsze dla siebie rozwiązanie:

A teraz przejdźmy do opcji, która przeważnie bije na głowę lokaty i konta oszczędnościowe. Jest to rozwiązanie, z którego sama chętnie korzystam.

SPOSÓB #2: OBLIGACJE SKARBOWE INDEKSOWANE INFLACJĄ

Drugi sposób przechowywania pieniędzy na krótszy termin to detaliczne obligacje Skarbu Państwa. To obligacje, które nie są notowane na rynku, więc nie trzeba się martwić codziennymi wahaniami ich ceny. Inwestując w nie, nie obserwujesz spadków wartości, lecz stopniowy wzrost wynikający z naliczanych odsetek.

Moim zdaniem w wielu sytuacjach takie obligacje wygrywają z lokatami i kontami oszczędnościowymi. Zwłaszcza wtedy, gdy ktoś ma mało czasu i po prostu nie chce przerzucać pieniędzy między kolejnymi promocjami bankowymi. Ja zdecydowanie wolę wieczorem obejrzeć dobry serial, niż studiować regulaminy promocji bankowych. O detalicznych obligacjach Skarbu Państwa wielokrotnie mówiliśmy już na tym kanale i na blogu. Jeśli jeszcze ich nie znasz, to na początek polecam Ci TEN film oraz ten artykuł:

Inwestowanie w obligacje skarbowe – najważniejsze zasady

W detaliczne obligacje skarbowe można inwestować już od 100 zł. W praktyce pożyczasz pieniądze państwu, co wiele osób uznaje za rozwiązanie bezpieczniejsze niż powierzanie środków bankowi. W końcu kraje bankrutują znacząco rzadziej, niż banki. Dodatkową zaletą jest to, że zakup takich obligacji nie wiąże się z żadnymi opłatami i w każdym momencie można przerwać inwestycję, ponosząc relatywnie niewielki koszt (opłatę za przedterminowy wykup, o której opowiem więcej w dalszej części artykułu).

Rodzajów obligacji jest kilka, ale dla uproszczenia warto podzielić je na trzy główne grupy:

- Pierwsza grupa to obligacje o oprocentowaniu zmiennym, które aktualizuje się co miesiąc i zależy od stopy referencyjnej NBP. To oznacza, że jeśli Rada Polityki Pieniężnej obniży stopy procentowe, oprocentowanie tych obligacji w kolejnym miesiącu również spadnie. Jeśli natomiast stopy wzrosną, oprocentowanie też pójdzie w górę. Do tej grupy należą obligacje roczne i dwuletnie.

- Druga grupa to obligacje o stałym oprocentowaniu, czyli takie, w których od początku znasz warunki na cały okres oszczędzania – niezależnie od tego, co będzie się działo ze stopami procentowymi na rynku. Tutaj szczególnie ciekawa jest obligacja trzyletnia TOS. Jej działanie jest proste: dziś umawiasz się ze Skarbem Państwa na konkretne oprocentowanie na kolejne trzy lata. W ofercie kwietniowej wynosi ono 4,40% rocznie w każdym roku oszczędzania.

- Trzecia grupa to moje ulubione obligacje, czyli obligacje antyinflacyjne. Należą do nich obligacje 4-letnie, 6-letnie, 10-letnie i 12-letnie. Ich mechanizm jest inny, bo oprocentowanie w kolejnych latach zależy od poziomu inflacji. To właśnie dlatego są one tak interesujące dla osób, które chcą chronić wartość swoich pieniędzy w czasie. Ich szczegółowe parametry widzisz w tej tabeli.

Jak działają obligacje indeksowane inflacją

Oprocentowanie obligacji antyinflacyjnych jest ustalone z góry tylko na pierwszy rok. Od drugiego roku działa już inny mechanizm: oprocentowanie jest liczone jako inflacja powiększona o dodatkową marżę ponad inflację.

To właśnie w te obligacje (konkretnie w 10-letnie), lokuję dziś największą część swoich środków. Do niedawna kupowałam również część obligacji 3-letnich o stałym oprocentowaniu, o których wspominałam przed chwilą. Jeśli chodzi o dokładny skład naszego portfela długoterminowego, więcej na ten temat opowiada Marcin w cyklu „Finansowa Forteca w praktyce”. To właśnie w tym portfelu konsekwentnie inwestujemy w 10-latki. Jeśli jednak miałam środki do przejściowego ulokowania, do tej pory dzieliłam je pomiędzy obligacje 10-letnie i 3-letnie.

Obecnie patrzę na to inaczej. Wojna z Iranem wyraźnie zwiększyła ryzyko ponownego wzrostu inflacji, dlatego kolejne wolne środki również zamierzam kierować do antyinflacyjnych 10-latek. W emisji kwietniowej oferują one 5,35% w pierwszym roku, a od drugiego roku oprocentowanie na poziomie inflacja + 2 punkty procentowe.

Obligacje skarbowe – tabela porównawcza

Mamy więc w skrócie omówione wszystkie główne rodzaje obligacji. Teraz spójrzmy na tabelę, w której zestawiłam je obok siebie. Dobrze widać, że im dłuższy jest okres oszczędzania, tym wyższe oprocentowanie oferują obligacje. Oczywiście mówimy tu zawsze o oprocentowaniu w skali roku:

Jest jednak i druga strona medalu. Im dłuższy termin obligacji, tym wyższa jest opłata za przedterminowy wykup, o której już wspominałam. Jest to pewnego rodzaju kara za to, że nie dotrzymamy obligacji do końca i wypłacimy pieniądze wcześniej. A ponieważ dziś mówimy o odkładaniu pieniędzy na krótki termin, ma to duże znaczenie. Jeśli nagle trafi się wymarzone mieszkanie, pojawi się okazja do zakupu samochodu albo po prostu trzeba będzie sięgnąć po te środki wcześniej, to przy dłuższych obligacjach taką opłatę trzeba będzie uwzględnić.

Obligacje skarbowe – jak obliczyć opłacalność po przedterminowym wykupie?

Warto jednak podkreślić jedną ważną rzecz: każdą z tych obligacji można zakończyć przed terminem, nie tracąc naliczonych odsetek. Zachowujesz to, co obligacja już zarobiła, a jedynym kosztem wcześniejszego wyjścia jest właśnie opłata za przedterminowy wykup.

Z jednej strony dłuższe obligacje kuszą wyższym oprocentowaniem. Z drugiej – jeśli wypłacisz pieniądze przed terminem, zapłacisz wyższą opłatę za przedterminowy wykup. Co więc ma większe znaczenie: dodatkowe odsetki czy koszt wcześniejszego wyjścia z inwestycji? Na szczęście nie musisz zgadywać, przygotowałam specjalny artykuł i kalkulator, które pomogą Ci to obliczyć przy Twoich założeniach: Obligacje indeksowane inflacją – kalkulator [aktualizacja KWIECIEŃ 2026]. Zobaczmy, jak to działa na konkretnym przykładzie.

W naszym kalkulatorze, w zakładce „Założenia” wpiszę, że chcę zainwestować 25 tys. zł. Ponieważ jedna obligacja kosztuje 100 zł, oznacza to zakup 250 obligacji. Następnie mogę założyć, że inflacja wzrośnie do 4%, i wpisać prognozowaną stopę referencyjną NBP oraz przewidywane oprocentowanie kont oszczędnościowych i lokat.

Parametrów samych obligacji nie musisz wpisywać ręcznie, bo aktualizujemy je co miesiąc. W efekcie otrzymujesz gotowy wynik w postaci wykresu oraz tabeli pokazującej dane na koniec każdego miesiąca.

Te kwoty pokazują, ile realnie dostaniesz na rękę. Są policzone bardzo dokładnie – z uwzględnieniem naliczonych odsetek, opłaty za wcześniejszy wykup obligacji oraz podatku od zysków kapitałowych. Innymi słowy: to dokładnie taka suma, jaka przy tych założeniach wróci na konto.

Przy moich założeniach widać, że jeśli chciałabym wypłacić pieniądze za pół roku, najlepiej wypadają obligacje roczne i 2-letnie, ewentualnie także 3-letnie. Obligacje antyinflacyjne do tak krótkiego terminu po prostu się nie nadają. W skrajnym przypadku, przy obligacjach 10-letnich EDO albo 12-letnich ROD, naliczone odsetki mogą zostać w całości zjedzone przez opłatę za wcześniejszy wykup. W efekcie odzyskam dokładnie 25 tys. zł – czyli tylko tyle, ile wpłaciłam na początku.

Ale sytuacja zmienia się, jeśli wypłacałabym pieniądze, na przykład, po półtora roku. Wówczas wygrywają obligacje antyinflacyjne lub obligacja 3-letnia o stałym oprocentowaniu:

Im dłuższy termin inwestycji, tym wyraźniejsza staje się przewaga obligacji antyinflacyjnych nad pozostałymi rodzajami obligacji. Oczywiście przy moim założeniu, że inflacja wyniesie co najmniej 4%. Zobacz, co się stanie, gdy wpiszę, że inwestycja potrwa prawie 3 lata – na przykład 34 miesiące. Widać bardzo jasno, że im dłuższy okres i im wyższa inflacja, tym korzystniej wypadają obligacje antyinflacyjne:

Kiedy warto korzystać z obligacji skarbowych, inwestując na krótko?

Podsumowując: jeśli odkładam pieniądze na krótki termin i nie wiem dokładnie, kiedy będę chciała je wypłacić, to i tak częściej wybieram detaliczne obligacje skarbowe niż konto oszczędnościowe. Powodów jest kilka:

- Po pierwsze, nie ma tu limitów kwotowych – mogę ulokować zarówno 100 zł, jak i 100 tys. zł.

- Po drugie, obligacje można wykupić przed terminem, tracąc jedynie opłatę za wcześniejszy wykup, a nie całe odsetki, jak to zwykle bywa w przypadku lokaty.

- Po trzecie, nie wymagają ciągłego przenoszenia pieniędzy między bankami i polowania na kolejne promocje co kilka miesięcy.

W praktyce jedynym większym utrudnieniem, w porównaniu z lokatami i kontami oszczędnościowymi, jest to, że najpierw trzeba założyć konto służące do zakupu detalicznych obligacji skarbowych. Można to zrobić w PKO BP albo w Pekao SA, choć niestety nie zawsze da się załatwić wszystko w pełni online. O tych technicznych szczegółach opowiadam szerzej w TYM materiale. Moim zdaniem jest to jednak niewielki wysiłek na początku, który później przekłada się na dużą wygodę.

No dobrze, pewnie teraz, gdy już znasz plusty zarówno kont, lokat, jak i obligacji, pewnie pojawiło Ci się w głowie to pytanie:

Jeśli obligacje są lepsze, to dlaczego tyle pieniędzy jest w bankach?

Odpowiedź jest prosta, choć trochę niewygodna: chodzi po prostu o marketing.

Banki dysponują ogromnymi budżetami reklamowymi. Influencerzy zarabiają na linkach afiliacyjnych do lokat i kont oszczędnościowych. Pracownicy instytucji finansowych dostają premie za sprzedaż tych produktów. A za obligacje skarbowe? Najczęściej bardzo niewiele albo nic. I właśnie dlatego internet jest pełen rankingów lokat. Dlatego dostajesz SMS-y o kolejnych promocjach bankowych. I dlatego w oddziale banku raczej nikt nie powie Ci: „A może jednak obligacje skarbowe?”.

Jakiś czas temu rozmawiałam o tym ze znajomym, który prowadzi oddział PKO BP – czyli banku, w którym można kupić detaliczne obligacje skarbowe. Powiedział mi wprost, że sprzedaż takich obligacji średnio opłaca się jego placówce. To wiele wyjaśnia. Zresztą my również nie zarabiamy na blogu na obligacjach skarbowych. Mimo to razem z Marcinem piszemy o nich konsekwentnie już ponad 12 lat. Opublikowaliśmy na ten temat kilkadziesiąt artykułów i materiałów wideo.

Jak banki zarabiają na naszej wygodzie

Spójrzmy jeszcze na skalę całego zjawiska, czyli faktyczne zyski banków. A te są ogromne. Jak już pokazywałam, gospodarstwa domowe trzymają na nieoprocentowanych kontach aż 938 mld zł. Tymczasem banki za niemal taką samą kwotę (około 740 mld zł ) kupiły obligacje skarbowe. Załóżmy, że zarabiają na nich średnio 5,5% rocznie – rentowność tych obligacji możesz zobaczyć na wykresie jako niebieską linię. To oznacza około 41 mld zł potencjalnego zysku rocznie.

Innymi słowy: zamiast te pieniądze pracowały dla nas, pozwalamy, by pracowały dla banków. Dajemy im kapitał praktycznie za zero, a one lokują go w obligacjach oprocentowanych na 5,5%. Trudno o lepszy przykład tego, jak kosztowne może być finansowe przyzwyczajenie do trzymania pieniędzy tam, gdzie jest najwygodniej, a nie tam, gdzie ma to najwięcej sensu.

Kiedy poruszam te tematy w filmach i artykułach, w komentarzach regularnie pojawia się oburzenie, że banki mają w Polsce zbyt dobrze. Że środki na kontach bieżących są praktycznie nieoprocentowane, że z różnych powodów trudno o kredyty hipoteczne ze stałą stopą na 20 czy 30 lat, że banki zarabiają fortuny na hipotekach. I szczerze mówiąc – trudno się dziwić takim reakcjom.

Rekordowe zyski banków

Dlatego mam nadzieję, że ten materiał zachęci choć część osób do tego, by wreszcie zagonić swoje pieniądze do pracy, a w banku trzymać tylko tyle, ile rzeczywiście jest potrzebne na bieżąco. Zresztą dokładnie o to samo chodzi w naszych innych materiałach – kiedy pokazujemy, że kredyt warto nadpłacać, a czasem także refinansować. Gdyby więcej osób faktycznie wdrożyło takie rozwiązania, wyniki banków z pewnością nie byłyby aż tak imponujące.

Naprawdę warto zadbać przede wszystkim o własne finanse, a nie o zyski banków. Zwłaszcza że w 2025 roku sektor bankowy nie może narzekać na ich brak. W tym czasie banki zarobiły prawie 49 mld zł – czyli o 8 mld więcej niż rok wcześniej, który również był rekordowy.

Tyle o zyskach banków, a teraz przejdźmy jeszcze do ostatniego rozwiązania, które można wybrać, jeśli się zastanawiasz, gdzie trzymać pieniądze na krótko.

SPOSÓB #3: FUNDUSZE KRÓTKOTERMINOWYCH INSTRUMENTÓW DŁUŻNYCH

Ostatnia opcja – moim zdaniem najtrudniejsza i zdecydowanie nie dla każdego – to fundusze inwestujące w krótkoterminowe, relatywnie bezpieczne instrumenty dłużne, głównie obligacje skarbowe. To również jest produkt, na którym instytucje finansowe potrafią dobrze zarabiać, więc możesz się z nim często spotkać w reklamach i różnych komunikatach w stylu: „Proszę zainwestować w fundusz”. Pytanie brzmi jednak nie tyle, czy taki produkt istnieje, ale kiedy faktycznie ma sens.

| ⚠️ Zanim przejdę dalej, ważne zastrzeżenie. Kiedy mówię o różnych produktach finansowych, zawsze dzielę się wyłącznie swoją opinią, a nie poradą inwestycyjną. Pokazuję po prostu, jak sama podchodzę do tematu, co powiedziałabym przyjaciółce albo bratu, gdyby zapytali mnie, w co inwestuję i jak oceniam dane rozwiązanie. Każdy podejmuje jednak decyzje finansowe samodzielnie – na podstawie własnych założeń, na własne ryzyko i na własną odpowiedzialność. Dla pewności, że dobrze się rozumiemy, sprawdź koniecznie nasz disclaimer na samym końcu artykułu. |

Wracając do tych funduszy – kiedy właściwie z nich korzystam? Podam Ci 2 przykłady z mojego życia – jeden firmowy, drugi prywatny.

- Firmowy: Obecnie w FBO mamy rezerwę w wysokości 400 tys. zł i nie wiadomo dokładnie, kiedy będzie potrzebna. Jak sie pewnie domyślasz, firmy nie mają dostępu do detalicznych obligacji skarbowych, o których mówiłam przed chwilą.

- Prywatnie z kolei Marcin i ja trzymamy w taki sposób na przykład środki odkładane na ewentualny remont mieszkania na wynajem, gdy zmieniają się najemcy.

Dlaczego biorę pod uwagę fundusze?

W takich sytuacjach wybieramy fundusze, które inwestują przede wszystkim w obligacje Skarbu Państwa – albo krótkoterminowe, albo o zmiennym oprocentowaniu albo też inne instrumenty dłużne o podobnie niskim poziomie ryzyka kredytowego, na przykład papiery gwarantowane przez Skarb Państwa. Pisząc prościej: chodzi o takie aktywa, przy których ryzyko, że emitent nie odda pieniędzy, jest relatywnie niewielkie.

Dlaczego w ogóle biorę pod uwagę takie rozwiązanie?

- Właśnie ze względu na skład portfela tych funduszy. Skoro inwestują one głównie w papiery emitowane przez bardzo wiarygodnych emitentów – przede wszystkim państwo – to ryzyko niewykupienia obligacji jest niskie.

- Z kolei fakt, że są to często obligacje krótkoterminowe albo o zmiennym oprocentowaniu, ogranicza ryzyko stopy procentowej. A to w praktyce oznacza, że wartość takich funduszy zwykle nie waha się mocno.

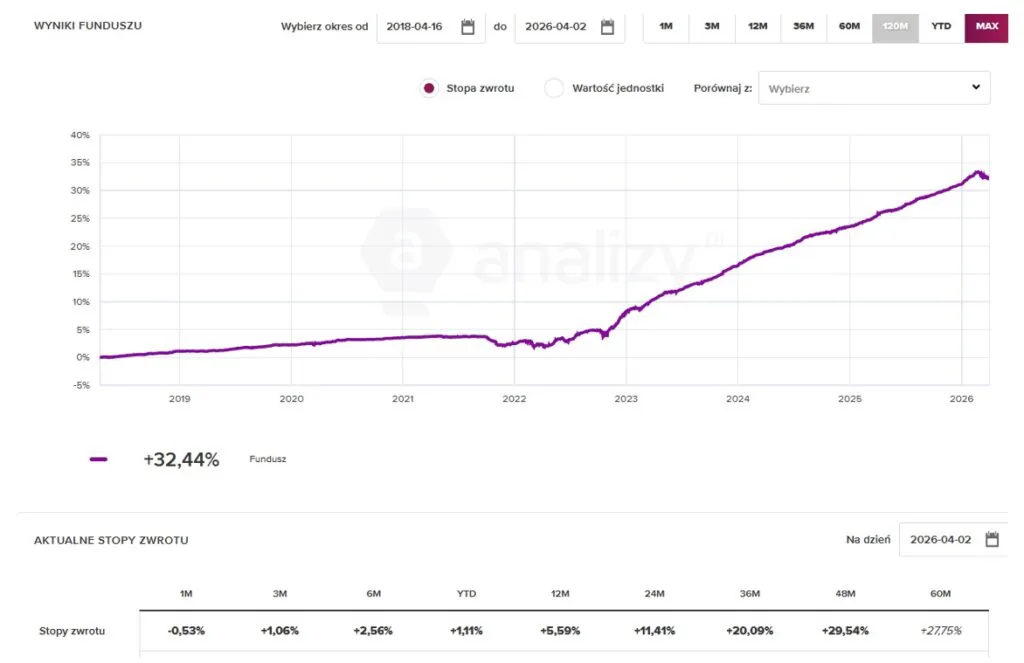

Dwa przykładowe produkty – podkreślam: przykładowe, bo podobnych funduszy jest więcej – to inPZU Inwestycji Ostrożnych oraz Goldman Sachs Konserwatywny. Historyczne wyniki tych dwóch funduszy możesz zobaczyć na wykresach oznaczone fioletową linią:

Ważne – wartość funduszy może się okresowo wahać

Jak widzisz, w obu przypadkach linie pokazujące wyniki poruszają się dość spokojnie w górę. Nie oznacza to jednak, że te fundusze są całkowicie wolne od wahań. Gdy na rynku pojawia się większy niepokój, na wykresach widać niewielkie ząbki w dół – tak było choćby w 2022 roku po wybuchu wojny w Ukrainie, a także w ubiegłym miesiącu po eskalacji konfliktu z Iranem.

To oznacza, że mimo relatywnie niskiego ryzyka stopy procentowej i niskiego ryzyka kredytowego, nie są to produkty, które (w przeciwieństwie do detalicznych obligacji skarbowych, lokat czy kont oszczędnościowych), zawsze spokojnie i równomiernie rosną. Trzeba się liczyć z tym, że ich wartość może się okresowo lekko wahać.

Uwaga na opłaty

Drugim istotnym minusem, przynajmniej z mojego punktu widzenia, są opłaty. Choć fundusze, które tutaj pokazuję, należą do najtańszych w swojej kategorii, to i tak uważam je za drogie. W przypadku inPZU opłata za zarządzanie wynosi 0,6% rocznie, a w przypadku funduszu Goldman Sachs przekracza 0,7% rocznie. Te koszty są pobierane codziennie, w małych częściach, więc inwestor nie widzi ich bezpośrednio – są już po prostu uwzględnione w prezentowanym wyniku.

Plusem jest natomiast to, że nie ma tutaj opłaty za wcześniejsze zakończenie inwestycji. I właśnie sposób naliczania kosztów może być dla niektórych osób korzystniejszy niż w detalicznych obligacjach skarbowych. W funduszu koszt „rozsmarowuje się” w czasie i jest pobierany stopniowo każdego dnia. W przypadku obligacji detalicznych opłata za wcześniejszy wykup jest pobierana jednorazowo i w pełnej wysokości – niezależnie od tego, czy wypłacasz pieniądze po miesiącu, po trzech miesiącach czy po dziewięciu.

https://www.analizy.pl/fundusze-inwestycyjne-otwarte/PZU46/inpzu-inwestycji-ostroznych-obligacje-krotkoterminowe-o#results

Jakie są zalety i wady inwestowania w fundusze obligacji?

Zróbmy teraz krótkie podsumowanie najważniejszych zalet i wad tego rozwiązania:

🔸 Potencjał jest tu zbliżony do kont oszczędnościowych.

✅ Zaletą jest przede wszystkim to, żeodpada cała zabawa z szukaniem nowych promocji bankowych co kilka miesięcy.

✅ Dodatkowo środki można trzymać w takim funduszu tak długo, jak uznamy to za potrzebne, więc termin inwestycji jest elastyczny.

✅ Na plus działa też sposób rozliczenia podatku Belki. W przypadku kont oszczędnościowych i lokat podatek jest pobierany przy każdym dopisaniu odsetek – na przykład co miesiąc albo co trzy miesiące – a tutaj dopiero na końcu inwestycji.

Z drugiej strony są też wyraźne wady:

❌ Po pierwsze, trzeba liczyć się z wahaniami wyceny.

❌ Po drugie, dochodziopłata za zarządzanie, która moim zdaniem powinna być kilkukrotnie niższa.

❌ I po trzecie – nie ma się co łudzić, że taki fundusz pozwoli skutecznie pobić inflację, jeśli ta zacznie mocniej rosnąć. To nie są produkty, na których da się dużo zarobić.

I tu muszę dodać bardzo ważne zastrzeżenie. Tę trzecią opcję – czyli fundusze krótkoterminowych instrumentów dłużnych – pokazuję bardziej z kronikarskiego obowiązku niż po to, by kogokolwiek do niej zachęcać. W takie fundusze, jak zresztą w każde inne, warto inwestować tylko wtedy, gdy naprawdę rozumie się, co znajduje się w środku. A z tym bywa różnie. Wiele osób patrzy tylko na nazwę funduszu, nie wiedząc, jakie papiery są w portfelu i jakie ryzyko się z nimi wiąże. A to może skończyć się bardzo nieprzyjemnie.

- Trzeba wiedzieć, w co konkretnie fundusz inwestuje.

- Trzeba rozumieć, czym jest duration portfela, czyli jak wycena funduszu może zareagować na wzrost albo spadek stóp procentowych.

- Trzeba też umieć przeczytać KID, czyli kluczowe informacje dla inwestora, żeby ocenić poziom kosztów i ryzyk.

Z mojego doświadczenia i z rozmów z wieloma czytelnikami oraz widzami wiem, że naprawdę niewiele osób ma taką wiedzę. Dlatego jeśli nie znasz odpowiedzi na te pytania, to prawdopodobnie nie jest to rozwiązanie dla Ciebie – albo najpierw warto tę wiedzę spokojnie uzupełnić. Możesz to zrobić na przykład korzystając z naszego kursu Zacznij Skutecznie Inwestować, gdzie poświęcamy cały 11 moduł:

No dobrze – mamy więc trzy sensowne sposoby przechowywania pieniędzy na krótki termin:

- Dobrze oprocentowane konta oszczędnościowei lokaty

- Detaliczne obligacje skarbowe, których rodzaj można dobrać do momentu, w którym planujesz wypłatę pieniędzy.

- Fundusze obligacji inwestujące głównie w obligacje Skarbu Państwa – krótkoterminowe albo o zmiennym oprocentowaniu.

Każde z tych rozwiązań będzie najprawdopodobniej lepsze niż trzymanie pieniędzy na zwykłym koncie bieżącym, które nie daje nic albo symboliczne 1–2% w skali roku. Mam nadzieję, że ten materiał zachęci Cię do tego, by zadbać o własny interes, a nie o wyniki banków, i wreszcie zagonić pieniądze do pracy. Bo pieniądze, które tylko leżą, z czasem tracą wartość. A pieniądze, którym dasz konkretne zadanie, zaczynają naprawdę pracować na Twoją korzyść.

A teraz jestem bardzo ciekawa Twojej opinii. Napisz w komentarzu, gdzie Ty trzymasz pieniądze potrzebne za kilka miesięcy albo rok. Konto, lokata, obligacje, a może jeszcze coś innego? Chętnie zobaczę, jakie rozwiązanie wybierzesz i dlaczego.

Katarzyna Iwuć

Biegła rewidentka, doktor nauk ekonomicznych. Przed dołączeniem do zespołu FBO była między innymi prezeską spółki giełdowej Netia S.A., członkinią zarządu i dyrektorem finansowym Mennica Polska S.A., członkinią rady nadzorczej i przewodniczącą komitetu audytu kilku firm. W zespole FBO konikiem Kasi są między innymi research i analiza danych, tworzenie kalkulatorów i innych narzędzi do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.