Chcesz się BOGACIĆ, ale pieniądze ciągle przeciekają Ci przez palce? Sprawdź Budżet Domowy na NOWO.

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 18:55 — 26.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Zarabiasz całkiem nieźle, wcale nie szastasz pieniędzmi, a jednak – znowu nie udało Ci się nic odłożyć. Zdarza Ci się mieć „za dużo miesiąca pod koniec pieniędzy”? Miesiąc dopiero w połowie, a z Twojej wypłaty zostały tylko nędzne resztki. Gdzie się podziały te wszystkie pieniądze? W tym artykule pokażę Ci, jak w końcu przejąć kontrolę nad swoimi finansami. Podzielę się z Tobą także skutecznym narzędziem, dzięki któremu zrobisz pierwszy krok w stronę poprawy stanu Twoich finansów.

Nazywam się Ania Mączka i od 5 lat wspieram Marcina jako część Zespołu FBO. A w tym artykule chciałabym podzielić się z Tobą 3 krokami do stworzenia budżetu domowego. To właśnie jest to magiczne narzędzie, dzięki któremu zaczniesz panować nad własnymi finansami i to Ty będziesz mówić swoim pieniądzom, co mają robić, zamiast zastanawiać się, gdzie się rozeszły. Dlaczego to właśnie ja zajmę się tym tematem? Powodem dzielę się w tym filmie:

Jeszcze kilka lat temu, zanim poznałam Marcina, moje finanse osobiste były jednym wielkim chaosem. Choć zarabiałam całkiem przyzwoicie, po koniec miesiąca zawsze byłam “na zero”. Do tego mój obecny mąż, a wtedy narzeczony, spłacał kredyt konsumencki. Mieliśmy wielkie marzenia – ślub i niewielkie wesele, podróże, remont domu… Można by wymieniać. Co z tego, jeśli co miesiąc na koncie bankowym słychać tylko świerszcze? Zaczęłam gorączkowo szukać sposobu na to, żeby przejąć kontrolę nad moimi finansami i wprowadzić do nich porządek. Znalazłam wpisy Marcina o budżecie domowym i postanowiłam dać temu narzędziu szansę. Teraz nie wyobrażam sobie bez budżetu moich finansów, ale uwierz mi, nie była to miłość od pierwszego wrażenia.

Wiem, że temat budżetu może wydawać się ogromnie skomplikowany i bardzo męczący. Sama miałam takie wrażenie, gdy dopiero zaczynałam zgłębiać ten temat. Ale, wiesz co? Żeby stworzyć swój pierwszy budżet domowy, wystarczą tylko 3 kroki. Zanim zdradzę Ci, jakie to kroki – zacznijmy od początku. Czym w ogóle jest budżet domowy i dlaczego warto spróbować go prowadzić? Przy okazji od razu obalimy jeden z większych mitów budżetowania.

Co to jest budżet domowy?

Budżet domowy to SPISANY plan dla Twoich pieniędzy. To mapa, która poprowadzi Cię do celu. Celem Twojej podróży jest oczywiście poprawa Twojej sytuacji finansowej. Żeby z punktu, w którym jesteś, dotrzeć do miejsca, w którym chcesz żeby były Twoje finanse, potrzebujesz mapy, na którą będziesz spoglądać podczas podróży. Wszystko po to, żeby nie pomylić drogi i spokojnie dotrzeć do celu. W budżetowaniu chodzi więc o to, że zamiast dryfować od wydatku do wydatku, z wyprzedzeniem ustalasz, jakie kwoty CHCESZ przeznaczyć na określone kategorie wydatków i na przestrzeni miesiąca monitorujesz, czy trzymasz się tych założeń.

Co ciekawe, bardzo wiele osób sądzi, że budżetowanie to spisywanie wydatków. I to jest właśnie jeden z największych mitów na temat prowadzenia budżetu. Zbieranie paragonów i spisywanie wydatków to tylko JEDEN element budżetowania – ważny, ale szczerze mówiąc, wcale nie najważniejszy. Spisywanie paragonów, to jazda samochodem, patrząc tylko we wsteczne lusterko. Choć prowadząc samochód nieuchronnie będziesz na nie spoglądać, wcale nie jest to najważniejsze w podróży. Aby gdzieś dojechać (szczególnie w miejsca, w których jeszcze nie byłeś – czyli np. w krainie bardzo wysokiej wartości netto) potrzebna Ci będzie mapa, czysta przednia szyba i dobry plan podróży. I właśnie tym wszystkim jest budżet domowy.

Po co prowadzić budżet domowy?

Po co w ogóle zajmować się planowaniem wydatków? To proste. Pracując zawodowo, poświęcasz swój czas – czyli tak naprawdę Twoje bezcenne życie – po to, aby zarobić pieniądze. Budżet to narzędzie, dzięki któremu będziesz mieć pewność, że wydajesz te pieniądze zgodnie ze swoimi wartościami i tym, na czym Ci najbardziej zależy. Dzięki niemu nie rozmieniasz swojego życia na drobne i nie wydajesz kasy na pierdoły, które nie są Ci potrzebne.

Jakbyś się czuł, gdyby Twój pracodawca – zamiast pieniędzy – zaproponował Ci wypłatę wynagrodzenia w zbędnych klamotach, które poniewierają się w Twojej piwnicy czy szafie? Brzmi absurdalnie, prawda? Na pewno byś się nie zgodził! Dlatego nie gódź się na bezmyślne wydawanie swoich ciężko zarobionych pieniędzy. Stwórz budżet i powiedz swoim pieniądzom, gdzie mają iść, zamiast zastanawiać się ciągle, gdzie się podziały pod koniec miesiąca. A teraz pokażę Ci, jak to zrobić w praktyce.

Jak zrobić budżet domowy – 3 kroki

To tak naprawdę prostsze niż myślisz. Uwierz lub nie, ale od pierwszego miesiąca, w którym to Ty będziesz panować nad własnymi finansami, dzielą Cię 3 kroki. Jakie to kroki? Już zdradzam:

- KROK 1: Przygotowanie na wyprawę. Pakujemy plecak, sprawdzamy, ile paliwa mamy na podróż i jakie punkty chcemy odwiedzić w trasie

- KROK 2: Stworzenie finansowej mapy na kolejnym miesiąc i trzymanie się trasy

- KROK 3: Podsumowanie podróży i wyciągnięcie wniosków przed kolejnym okrążeniem (czyli miesiącem z budżetem)

W dalszej części artykułu omówimy, co dokładnie trzeba wykonać w każdym kroku.

Krok 1: Przygotowanie do trasy

Zaczynamy od pierwszego kroku, czyli PRZYGOTOWANIA. Zanim zaczniesz ustalać kwoty i tworzyć swój pierwszy budżet, potrzebny Ci będzie mały rekonesans. Przygotowanie plecaka i samochodu. Nie martw się, ten etap nie będzie zbyt pracochłonny. Potrzebne Ci są 3 rzeczy.

Sprawdź, ile masz paliwa

Po pierwsze, musisz wiedzieć, ile masz paliwa. Chyba zgodzisz się ze mną, że bez tego ciężko ruszyć w trasę. Odpowiednikiem paliwa są oczywiście Twoje pieniądze. A dokładniej – to, ile pieniędzy masz do dyspozycji TERAZ. Załóżmy, że jest końcówka poprzedniego miesiąca i rozpoczynasz przygotowanie budżetu na miesiąc kolejny. Sprawdź, ile masz pieniędzy w danym momencie: w portfelu, w kieszeni, na rachunku bankowym, itp. Jeśli masz 2500 zł na koncie i 500 zł w portfelu, to znaczy, że dysponujesz kwotą 3000 zł. Nie ważne na razie, ile dostaniesz za miesiąc, ani też kiedy otrzymasz kolejny przelew. Czyli trzymając się naszej metafory – kiedy na trasie zahaczysz o kolejną stację benzynową. Zaczynamy od tego, czym dysponujesz TERAZ. Jeśli uzyskasz kolejne wpływy na przestrzeni miesiąca, spokojnie uzupełnisz budżet o te środki, gdy się pojawią.

- Ustal, ile pieniędzy masz do dyspozycji TERAZ

- Liczą się tylko pieniądze, które masz do dyspozycji teraz.

- Zsumuj środki na rachunku bankowym i dostępną gotówkę.

- Jeśli prowadzisz budżet domowy z rodziną, uwzględnijcie wszystkie środki, które macie do dyspozycji w danym miesiącu.

- Jeśli podczas trwania miesiąca spłyną do Ciebie kolejne środki, uwzględnisz je wtedy w budżecie.

Ustal, które miejsca chcesz odwiedzić

Po drugie, musisz ustalić, jakie miasta chcesz odwiedzić po drodze. Czyli jakie wydatki musisz i chcesz pokryć w trakcie miesiąca. Dlatego bardzo ważnym elementem przygotowania do budżetu jest ustalenie kategorii wydatków, które ponosisz oraz orientacyjnych kwot, które na nie przeznaczasz. Oczywiście – wydatek wydatkowi nierówny. Tak samo jest w podróży – niektóre miasta to punkt obowiązkowy, inne – zupełnie opcjonalny. To właśnie te drugie nadają Twojej podróży smaku. I tak samo jest w wydatkach. Część z nich to nasze potrzeby – czyli wydatki, które musisz ponieść, aby mieć dach nad głową, pełny brzuch i opłacone zobowiązania. Inne wydatki to zachcianki. Czyli rzeczy i udogodnienia, bez których możesz się obejść. Ale wiadomo – to właśnie nasze zachcianki dodają życiu smaku. Dlatego zdecydowanie warto umieścić je w naszym planie.

Przygotowując się do budżetu, USTAL, które wydatki są absolutną koniecznością (Twoje potrzeby) i jakiego rzędu kwoty musisz na nie przeznaczyć. Następnie, ustal kategorie swoich zachcianek i orientacyjne kwoty, które obecnie na nie przeznaczasz. Możesz to zrobić np. przeglądając rachunek bankowy, albo robiąc sobie miesięczny eksperyment – spisując wszystkie ponoszone wydatki i pod koniec miesiąca podliczając kwoty w konkretnych kategoriach. Jeśli miesiąc to dla Ciebie za długo – spisuj wydatki przez 2 tygodnie i zrób pewne założenia – np. jeśli w ciągu 2 tygodni wydałeś na jedzenie 400 złotych, to na przestrzeni miesiąca będzie to około 800 zł.

Ten etap przygotowań kończy się gotową listą Twoich kategorii wydatków – masz je uporządkowane od najważniejszych do najmniej ważnych i wiesz, ile mniej więcej wydajesz na te kategorie TERAZ.

- Wypisz swoje kategorie wydatków i uporządkuj je pod względem ważności

- Żeby sprawnie zidentyfikować kategorie, które są u Ciebie, przejrzyj historię rachunku lub spisuj swoje wydatki przez kilka tygodni.

- Kilka standardowych kategorii potrzeb to: Rachunki, Paliwo, Jedzenie, Oszczędności, Chemia gospodarcza. Kategorie związane z zachciankami to np.: Jedzenie na mieście, Subskrypcje, Ubrania, Wyjścia, Zabawki itd.

- Potrzeby są ważniejsze od zachcianek i powinny znaleźć się w hierarchii kategorii wyżej.

- Zachcianki dodają życiu smaku – dlatego zadaj sobie pytanie, które przynoszą Ci najwięcej wartości i umieść je w swoim budżecie.

- Jeśli chcesz się bliżej przyjrzeć danej kategorii wydatków, możesz rozbić ją bardziej szczegółowo. Gdy próbowałam zmniejszyc wydatki na jedzenia miałam osobno: Zakupy spożywcze, Jedzenie na mieście, Drobne jedzeniowe przyjemności (typu drożdżówka w kawiarnii czy batonik z automatu w pracy).

- Przy pierwszym budżecie możesz złapać kategorie „z grubsza” i dostosować je do swoich potrzeb w kolejnych miesiącach, gdy już złapiesz wiatr w budżetowe żagle.

Co jeszcze będzie Ci potrzebne, żeby móc odbyć naszą budżetową podróż? Wybranie środka transportu!

Wybierz środek transportu

Jak w życiu. W trasę możesz pojechać samochodem, na motorze, albo nawet – rowerem. Odpowiednikiem tego wyboru w budżetowaniu jest ustalenie, w czym stworzysz swój pierwszy budżet. Opcji jest kilka – jeśli masz zacięcie, dużo czasu i cierpliwości możesz zrobić to po prostu na papierze (to będzie odpowiednik roweru). Jeśli lubisz arkusze kalkulacyjne, możesz stworzyć swój budżet w Excelu lub Google Sheets. A jeśli żadna z tych opcji nie brzmi dobrze, możesz wypróbować jedną z kilkudziesięciu aplikacji do prowadzenia budżetu.

Co jest najważniejsze przy wyborze metody budżetowania? Przede wszystkim Twoje osobiste preferencje. Narzędzie musi być dopasowane do Ciebie. Jeśli na sam widok Excela dostajesz gorączki, być może prowadzenie w nim budżetu nie będzie dla Ciebie optymalnym rozwiązaniem. Tak było u mnie – ponieważ w pracy działałam dużo na Excelu, sama myśl o tym, żeby odpalić go potem w wolnym czasie do prowadzenia budżetu wywoływała u mnie DRESZCZE! Wszystko się zmieniło, gdy zaczęłam prowadzić budżet w aplikacji na telefon – cały system był o wiele przyjemniejszy i łatwiej było mi wytrwać w postanowieniu. Pamiętaj tylko, żeby się zbyt mocno nie fiksować na wyborze narzędzia. To tak naprawdę drugorzędne. Jeśli nie masz preferencji, zacznij w Excelu, a gdy zrobisz parę pierwszych budżetów, wypróbujesz inne aplikacje.

Jeśli Twój wybór padł na Excel, mam dla Ciebie niespodziankę – Kasia przygotowała specjalny plik do budżetowania, który pomoże Ci działać:

- Ustal, w czym stworzysz budżet

- Pamiętaj, że narzędzie to kwestia drugorzędna.

- Warto jednak, żeby narzędzie nie było PRZESZKADZAJKĄ, która zniechęca Cię do prowadzenia budżetu. Dlatego wybierz takie narzędzie, które jest dla Ciebie łatwe w obsłudze i nie budzi Twojej niechęci.

- Kilka opcji: budżet prowadzony na papierze, w aplikacji na telefon lub w arkuszu kalkulacyjnym.

I tyle w temacie przygotowań. Mamy nasz pojazd, paliwo i zarys miast, które chcielibyśmy odwiedzić. Pora zakasać rękawy i ustalić naszą dokładną trasę.

Krok 2: Planujemy trasę i ruszamy w podróż

Przechodzimy do kroku drugiego, w którym STWORZYMY nasz BUDŻET i przeżyjemy z nim cały miesiąc. Jak pewnie pamiętasz, budżet domowy to SPISANY plan dla Twoich pieniędzy. I właśnie: „spisany” jest KLUCZEM do sukcesu w naszym kroku drugim. Będziemy też garściami czerpać z poprzedniego kroku – czyli naszych przygotowań.

Zaplanuj swoją dokładną trasę podróży

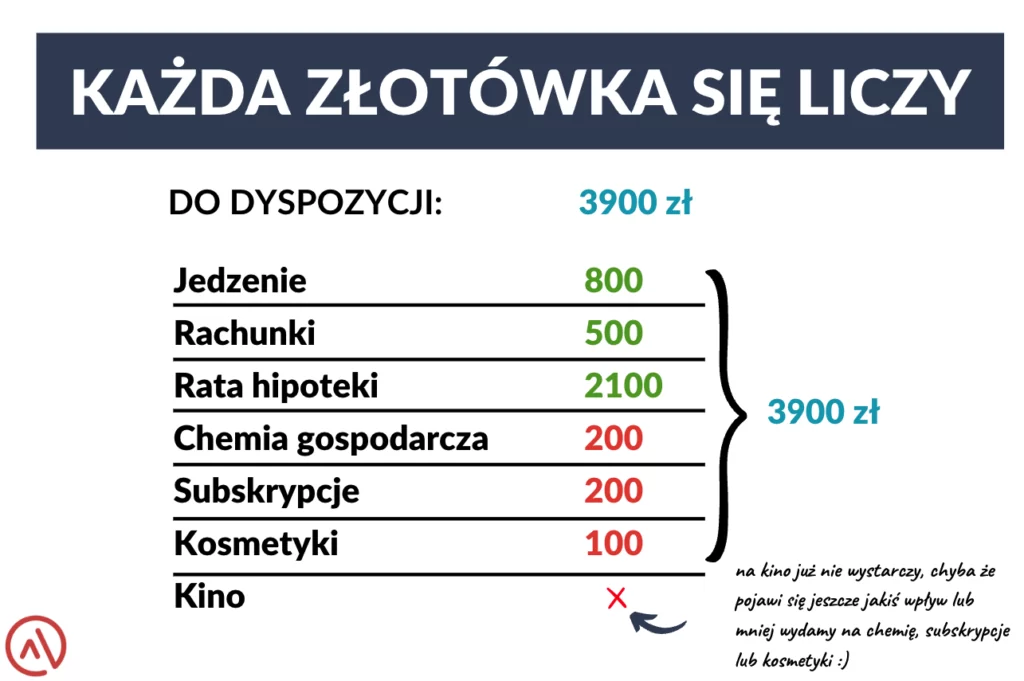

Zaczynamy od zaplanowania dokładnej trasy naszej podróży. W poprzednim kroku ustaliliśmy, które punkty chcemy odwiedzić, teraz trzeba sprawdzić, czy wystarczy nam na odwiedzenie tych wszystkich miejsc paliwa. Innymi słowy – przechodzimy do stworzenia naszego budżetu. W praktyce chodzi po prostu o to, żeby każdej złotówce, którą masz do dyspozycji, przydzielić bardzo konkretne zadanie. Wyobraź sobie, że każda złotówka to Twój pracownik, któremu musisz przypisać pracę do wykonania. Grupa pracowników zajmie się rachunkami, inni opłatami za mieszkanie, a kolejni – jedzeniem. Robiąc budżet domowy „wydajemy” nasze pieniądze na papierze (albo w aplikacji), zanim w ogóle rozpocznie się dany miesiąc.

Na tym etapie skorzystasz ze stworzonej w pierwszym kroku listy kategorii wydatków. Przejrzyj ją sumiennie i ustal, jak będzie wyglądał Twój budżet. W pierwszej kolejności zabudżetuj pieniądze na sprawy najważniejsze (rachunki, raty kredytu, jedzenie), a dopiero później na pozostałe. Dzięki temu będziesz wiedzieć dokładnie, na co możesz sobie pozwolić, a które wydatki muszą poczekać na lepsze czasy, albo na nowy wpływ na konto. Chodzi o to, że kiedy wydając pieniądze na papierze, zaczynamy od pokrycia naszych najważniejszych wydatków i w pewnym momencie skończą nam się pieniądze, mamy pewność, że opłacimy najważniejsze potrzeby, a zabraknie ewentualnie na zachcianki. Gdy planujesz na papierze i coś się nie spina – to jasny znak, że musisz wprowadzić zmiany do budżetu. I na tym to właśnie polega.

Nie wiem, czy to wyłapałeś, więc powtórzę to jeszcze raz: w tym kroku KAŻDA złotówka musi dostać do wykonania konkretne zadanie. To oznacza, że suma zaplanowanych rat, wydatków i oszczędności musi być RÓWNA sumie posiadanych przez Ciebie środków. Gdy na Twoje konto wpłyną dodatkowe środki – spokojnie dodasz je do budżetu i zdecydujesz, które wydatki z nich pokryjesz.

- Przydziel każdej złotówce konkretne zadanie

- Wydaj swoje pieniądze na papierze – pamiętaj, że każda złotówka musi mieć bardzo konkretne zadanie.

- Zacznij od pokrycia POTRZEB, a potem przejdź zo zachcianek.

- Jeśli Twój budżet nie spina się na papierze, na pewno nie zepnie się w rzeczywistości. Przejrzyj wydatki i spróbuj wyciąć te mniej ważne.

- Suma planowanych wydatków musi być RÓWNA sumie posiadanych przez Ciebie środków.

Trzymaj się ustalonej trasy…

No i super – mamy gotowy plan, no to ruszamy w trasę! Drugi etap tego kroku to sprawdzanie, czy trzymamy się naszego planu, czyli ustalonego budżetu. Jak często spoglądać na mapę? Tak często, żeby nie zabłądzić! Dopiero na tym etapie przechodzimy do spisywania wydatków. To nic innego, jak odhaczanie na naszym planie podróży atrakcji, które już odwiedziliśmy.

To właśnie na tym etapie bardzo wiele osób się wykłada, bo wymaga on pewnej systematyczności. Moja rada dla Ciebie jest taka – spisuj paragony najlepiej zaraz po wyjściu ze sklepu albo po dokonaniu transakcji. Dodatkowo ustaw sobie przypominajkę na telefonie, która odpali Ci się codziennie np. ok. 20:00 i przypomni Ci o tym, żeby spisać wykonane transakcje. Jeśli zdarzy Ci się zaniedbać ten nawyk – NIE ODPUSZCZAJ! Jak najszybciej wróć do gry i postaraj się jak najdokładniej odtworzyć transakcje na podstawie historii rachunku i np. Twojej poczty, w której możesz znaleźć niektóre zakupy internetowe.

Nie przejmuj się, jeśli nie dojdziesz do wszystkich wydatków. Zrób po prostu swoje założenia, albo stwórz sobie nową kategorię w budżecie: “Nie wiem na co poszło”. W moim budżecie mam na takie dziwne wydatki co miesiąc 200 zł. To taki mój bufor, który pod koniec miesiąca często przeznaczam na inne kategorie. Zachęcam Cię do tego, żeby taką kategorię stworzyć u siebie. Możesz teraz pomyśleć: „Ale jak to? Jak mogę w trakcie miesiąca stworzyć nową kategorię w już ustalonym budżecie?”. OTÓŻ MOŻESZ! Masz moje pełne pozwolenie i wsparcie w tym temacie. Warunek jest jeden: suma wydatków w miesiącu nie może przekroczyć Twoich zarobków. To, ile razy przesuniemy pieniądze pomiędzy kategoriami w trakcie miesiąca, nie ma żadnego znaczenia. Po prostu Twoi pracownicy otrzymali nowe zadanie.

- Spisuj wydatki i sprawdzaj, czy nie przekraczasz poziomu wydatków zabudżetowanych.

- Zrób ze spisywania wydatków swój nowy nawyk. Ustaw przypomnienia w telefonie, przyklej w portfelu karteczkę “spisz ten wydatek”, a najlepiej spisuj wydatki zaraz po dokonaniu zakupu.

- Jeśli zapomnisz – jak najszybciej wróć do gry i odtwórz transakcje.

- Stwórz sobie kategorię: “Nie wiem na co poszło” albo “Tajemniczy wydatek” – jeśli nie możesz zidentyfikować jakichś transakcji, ujmij je w tej kategorii.

- Nie odpuszczaj, nawet jeśli zapomnisz kilka razy. Nie ważne, ile razy upadniesz, ważne, ile razy się podnosisz (Rocky? Chyba tak!)

… a czasem świadomie zbocz w ciekawsze miejsca

Przesuwanie pieniędzy pomiędzy kategoriami to naturalny element prowadzenia budżetu i to ostatni element naszego drugiego kroku. Chodzi o podejmowanie świadomych decyzji w sprawie swojego budżetu. Tak, jak w trasie, czasem decydujesz, że nie odwiedzisz danego miejsca, bo pojawiło się ważniejsze, tak samo w budżecie – gdy na przestrzeni miesiąca pojawia się dodatkowy wydatek, ustalasz, czy uwzględnić go w budżecie i z której kategorii możesz go pokryć. Jeśli na przestrzeni miesiąca w Twoim budżecie pojawiły się nowe wpływy (na przykład wypłata premii, albo znalezione na ulicy 100 zł) – zaraz po ich otrzymaniu ustal, na co je przeznaczysz.

KAŻDA złotówka musi mieć swoje zadanie. Pamiętaj, że jeśli w takiej sytuacji czujesz się dobrze z dotychczasowym budżetem i nie potrzebujesz kolejnych zachcianek, zawsze dobrym pomysłem jest przeznaczenie dodatkowych środków na zwiększenie swoich oszczędności.

- Podejmuj świadome decyzje w sprawie budżetu na przestrzeni miesiąca

- Jeśli pojawią się bardziej wartościowe zachcianki – ustal, z których kategorii pokryjesz nową „wrzutkę” do budżetu.

- Jeśli otrzymasz nowe wpływy – od razu zabudżetuj te środki. Albo na kolejne kategorie wydatków, albo – po prostu zwiększ swój poziom oszczędności.

- Możesz przesuwać środki pomiędzy kategoriami dowolną ilość razy. Ważne jest to, że wydatki nie mogą przekroczyć Twoich dochodów i potrzeby muszą zostać pokryte przed zachciankami.

No dobrze – załóżmy, że wszystko poszło mniej więcej po Twojej myśli i DOJECHAŁEŚ DO CELU! Prowadziłeś budżet przez cały miesiąc. Mam nadzieję, że już po miesiącu zobaczysz pierwsze efekty – pamiętam doskonale swoje zaskoczenie, gdy po miesiącu sumiennego budżetowania na koniec została mi nadwyżka 400 zł. Poczułam się, jakbym dostała podwyżkę w pracy. Mam nadzieję, że u Ciebie efekty będą podobne lub jeszcze lepsze. Ale nawet jeśli nie – możesz być z siebie dumny, że działałeś z finansami przez cały miesiąc. To właśnie takie działanie doprowadzi Cię do magicznej krainy wysokiej wartości netto. Ale żeby nie było tak pięknie, TO JESZCZE NIE KONIEC! Pora przejść do kroku 3.

Krok 3: Podsumowujemy naszą trasę i szykujemy się do kolejnej

Trasa wykonana, pora na podsumowanie. Żeby kolejne okrążenie minęło nam przyjemniej, musimy poświęcić chwilę, żeby przeanalizować nasze zużycie paliwa, zastanowić się, czy wszystkie miasta na trasie były faktycznie dobrymi przystankami, czy po drodze nie złapaliśmy gumy i czy dojechaliśmy tam, gdzie planowaliśmy. Co jeszcze? Ten krok to właśnie ten moment, w którym podejmiemy decyzje, czy chcemy coś zmienić w planie na kolejny miesiąc. Czyli po wykonanym budżecie podsumowujemy i wyciągamy wnioski z minionego miesiąca. I to jest właśnie sekretny sos budżetowania, dlatego cokolwiek się stanie – nie rezygnuj z tego etapu!

Mam dla Ciebie 3 elementy, które warto wziąć pod uwagę w tym kroku:

- Po pierwsze, zastanów się, co Cię zapędziło w kozi róg na trasie. Czy podczas realizacji budżetu coś Cię zaskoczyło? Czy coś w Twoim budżecie poszło nie po Twojej myśli? Ustal wszystkie wydatki, które Cię zaskoczyły i zastanów się, czy można było temu zaskoczeniu zapobiec. Koniecznie zapisz sobie wszystkie wnioski z tego pytania.

- Po drugie, wybierz jedną kategorię wydatków, którą zoptymalizujesz w kolejnym miesiącu. Może to być kategoria, w której widzisz jakieś łatwe sposoby na zmniejszenie kosztów. Np. widzisz, że bardzo dużo Twoich pieniędzy to opłata subskrypcji, których tak naprawdę nie używasz. Zrezygnowanie z części z nich to łatwe zwycięstwo.

I w końcu po trzecie – stwórz budżet na kolejny miesiąc. Weź pod uwagę wszystkie wnioski z pierwszego podejścia. Jeśli któraś kategoria wydatków spektakularnie Ci się rozjechała i może być podobnie w kolejnym miesiącu – zwiększ ją. Jeśli po tygodniu masz kryzys spisywania wydatków – ustaw sobie w tym czasie dodatkowe przypomnienia i motywatory. Wszystko, co pomoże Ci działać przez kolejny miesiąc.

- Podsumuj swój budżet:

- Które wydatki były dla Ciebie zaskoczeniem?

- Czy mogłeś je jakoś przewidzieć?

- Sprawdź swoje wydatki na potrzeby – czy któraś kategoria się wyróżnia i można ją zoptymalizować?

- Sprawdź swoje wydatki na zachcianki – czy wszystkie przyniosły Ci wartość? A może mogłeś lepiej wydać te pieniądze? Zwróć na to uwagę przy tworzeniu kolejnego budżetu.

I to naprawdę TYLE. To są 3 kroki, które pomogą Ci przejść od pieniędzy przeciekających przez palce, do przejęcia odpowiedzialności za swoje finanse. A teraz piłeczka ląduje u Ciebie. Pobierz Excel do budżetowania: POBIERAM EXCEL BUDŻET DOMOWY

i spróbuj zrobić swój pierwszy budżet. Nie musi być idealny. Ważne, żeby wziąć byka za rogi, zacząć działać i postawić ten pierwszy krok. Jeśli napotkasz jakiś problem – TO NORMALNE. Zostaw komentarz, a postaramy się Ci pomóc. Trzymam za Ciebie kciuki i czekam na wieści, jak Ci poszło.

DODATEK – Jak korzystać z Excela do Budżetowania

Na koniec krótki samouczek pliku do budżetowania. Gdy włączysz plik, zobaczysz że ma na dole podział na zakładki:

- Budżet_wzór – zawiera wzór wypełnionego budżetu domowego

- Budżet 1-szy miesiąć i kolejne (2 mies., 3 mies) – to budżety na kolejne miesiące.

- FWN – to miejsce na Twój Fundusz Wydatków Nieregularnych. Więcej o tym przeczytasz w artykule: Nieprzewidziane wydatki – jak je powstrzymać?

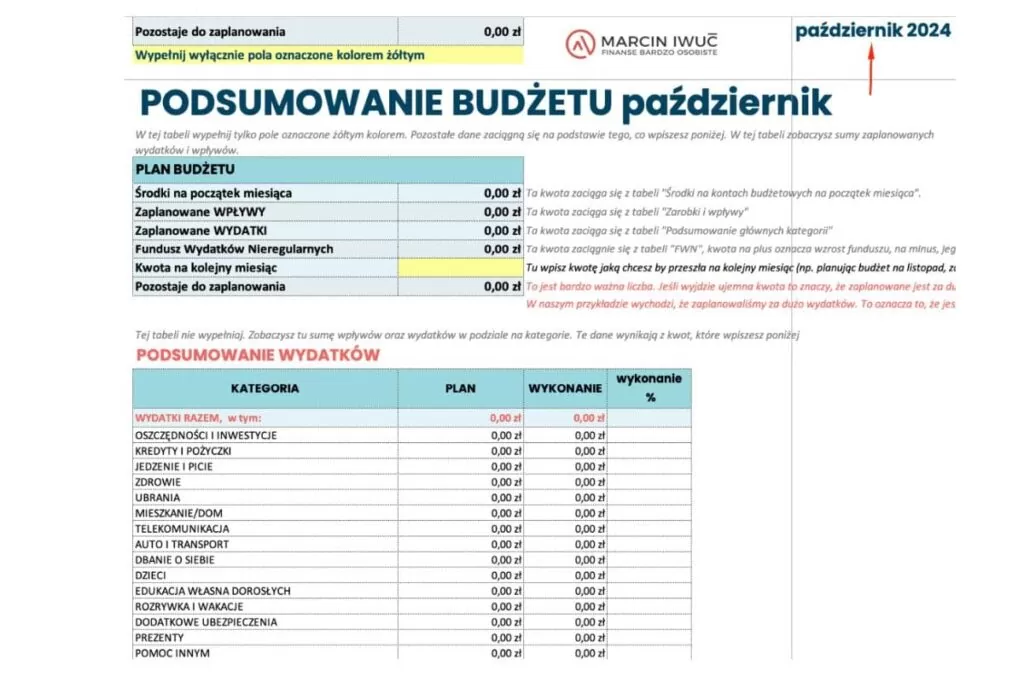

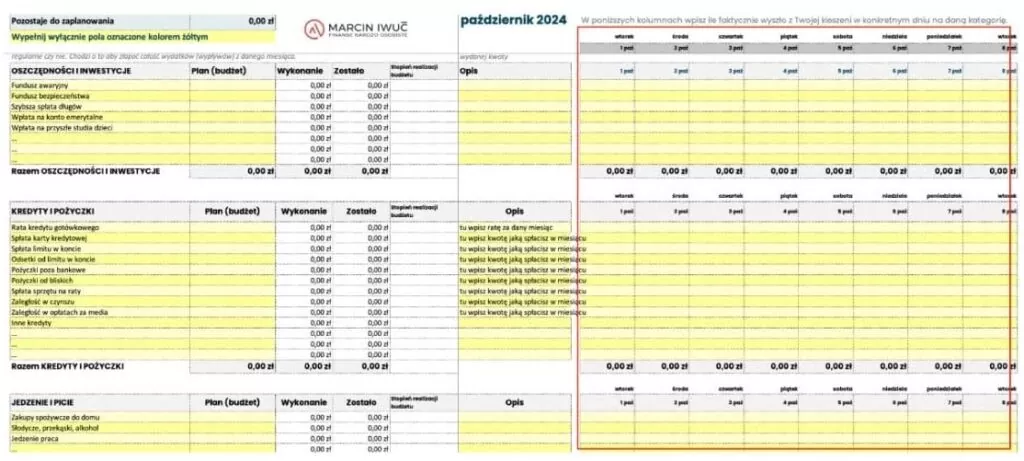

- Zaczynamy w zakładce Budżet 1-szy miesiąc. U góry po prawej stronie możesz zmienić miesiąc budżetowy na inny, jeśli zaczynasz budżetować nie w październiku, a np. w grudniu:

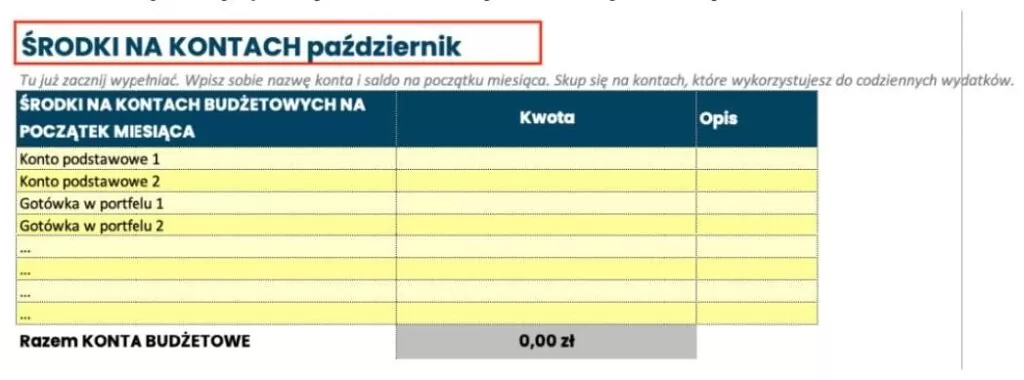

- Wypełnij tabelę: Środki na kontach – wpisz w poszczególnych polach środki, którymi dysponujesz, dla których tworzysz swój budżet.

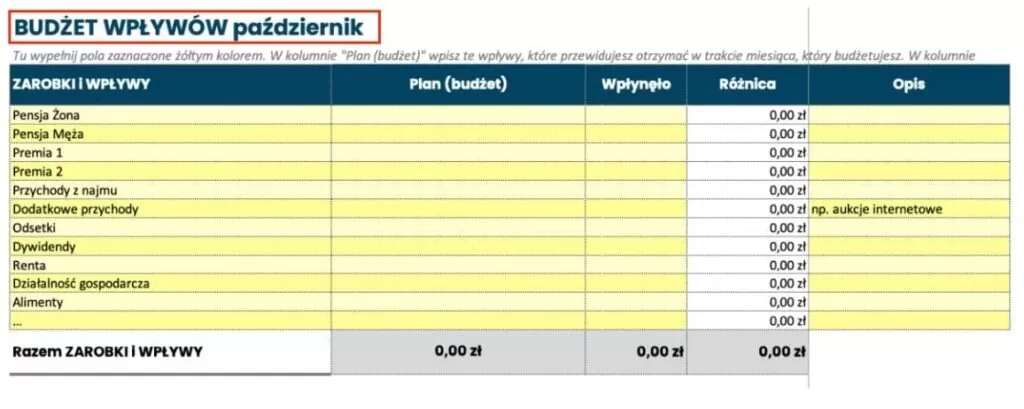

3. Dodatkowe wpływy możesz wpisać w tabeli “Budżet dodatkowych wpływów”:

4. W tabeli: “Budżet wydatków” zaplanuj swój budżet. Dla ułatwienia w pliku znajdziesz najczęściej pojawiające się kategorie wydatków w budżetach. Przewiń arkusz w dół, aby dopisać dodatkowe kategorie wydatków.

5. Spisywanie wydatków – po prawej stronie budżetu masz miejsce na spisanie kwot wydatków, które ponosisz w różnych kategoriach na przestrzeni miesiąca:

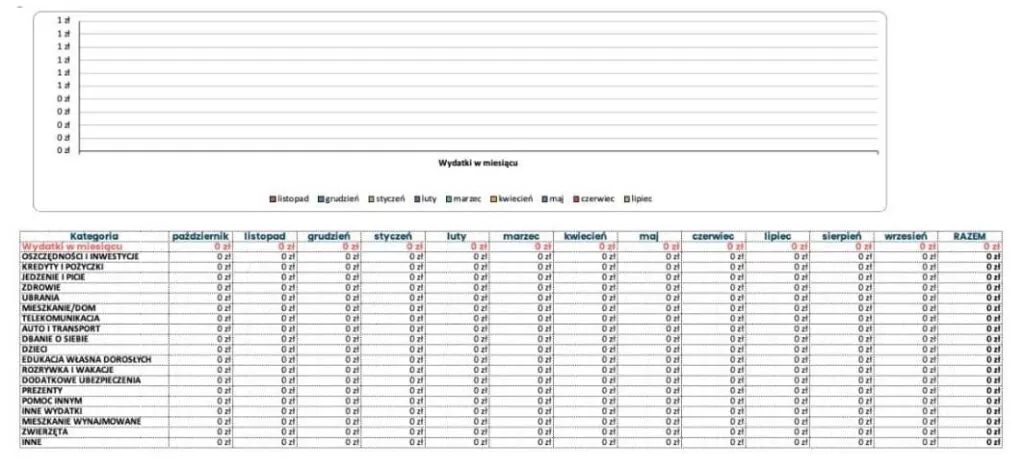

6. W ostatniej zakładce znajdziesz PODSUMOWANIE – zobaczysz jak na dłoni, ile wydałeś w poszczególnych kategoriach w danym miesiącu roku.

Ania Mączka

Specjalistka w ogarnianiu chaosu i upraszczaniu rzeczywistości, z certyfikatem coacha kognitywnego (czyli tego, który wspiera w świadomej zmianie sposobu myślenia i działania). Od 2019 roku na pokładzie Finansów Bardzo Osobistych, gdzie zajmuje się tworzeniem treści i grafik, marketingiem i obsługą klienta. Uwielbia tworzyć plany i systemy, zarażać entuzjazmem i motywować innych do działania i tworzenia życia, którego pragną.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.