Ranking kredytów hipotecznych styczeń 2021

Który kredyt hipoteczny jest najlepszy w styczniu 2021? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Oto ranking kredytów hipotecznych styczeń 2021.

Każdy pierwszy roboczy dzień miesiąca to już niemal rytuał: Sebastian Bilski zbiera i przesyła do mnie najnowsze dane dotyczące aktualnych ofert kredytów hipotecznych, omawiamy sobie najważniejsze zmiany i najbardziej atrakcyjne oferty, o 11:00 nagrywamy film, a wieczorem publikujemy na blogu nasz ranking kredytów hipotecznych.

Co miesiąc tysiące klientów korzystają z naszego rankingu, a zespół Sebastiana skutecznie pomaga kilkudziesięciu osobom w zdobyciu taniego finansowania na tanie lokum. Dlatego konsekwentnie będziemy dla Was pracować dalej! Co w tym miesiącu?

W poniższym filmie dopytuję Sebastiana o najważniejsze zmiany na rynku i podstawowe parametry najlepszych ofert, a kompletny ranking, wraz z plikami pdf do pobrania – tradycyjnie znajdziecie w dalszej części wpisu.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych styczeń 2021Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Czy początek roku przyniósł jakieś zmiany w kredytach hipotecznych?

W okresie świątecznym i na przełomie roku nie było żadnych zmian. Wygląda na to, że banki chcą obsłużyć wolumen kredytów, które uruchomiły w zeszłym roku i nie podejmują żadnych drastycznych kroków. Niezależnie od tego, co się dzieje w kontekście covid19 i obostrzeń – w świecie kredytów hipotecznych mamy constans. Banki nie zmieniły obostrzeń w zakresie LTV, nie zmieniły też warunków cenowych. Jedyne co się zmieniło, to czas rozpatrywania wniosków. Niektóre banki trochę się „zakorkowały”.

Ile w takim razie teraz czeka się na decyzje kredytowe?

W zależności od banku i procesu, który w nim funkcjonuje, to się może różnić, jednak możemy przyjąć, że cała procedura zajmie około dwóch miesięcy. Im tańsza jest oferta banku, tym dłużej czeka się na decyzję kredytową i uruchomienie kredytu. Jeśli komuś zależy na czasie, musi skupić się na szybszych bankach. A szybsze banki mają zwykle gorszą ofertę.

W tym kontekście świetnym przykładem będzie ING Bank Śląski, który na przełomie października i listopada miał bardzo atrakcyjną ofertę kredytową. Wielu klientów złożyło tam wniosek. I przez tę liczbę klientów i fakt, że ten konkretny bank ma skrócone godziny obsługi – pracuje między 11:00 a 15:00 – załatwienie kredytu w tym banku bardzo się odwleka. Nawet samo podpisanie umowy: np. w Warszawie, w grudniu, było bardzo ciężko znaleźć wolny termin, żeby klient po decyzji kredytowej mógł podpisać gotową umowę.

Czyli te utrudnienia logistyczne są. Dlatego mamy taki apel do wszystkich naszych Czytelników, którzy rozważają zaciągnięcie w tym roku kredytu hipotecznego: nie zostawiajcie tego na ostatnią chwilę. Warto zainteresować się tym tematem już kilka miesięcy wcześniej. Szczególnie że może być potrzeba poprawy zdolności kredytowej czy zadbanie o lepszą historię kredytową w Biurze Informacji Kredytowej.

Jeżeli ten temat Was interesuje – wraz z Sebastianem zawarliśmy to wszystko w kursie „Kredyt hipoteczny krok po kroku”. Znajdziecie tam m.in. dokładnie omówiony cały proces kredytowy. Dzięki temu kursowi wiele osób zaoszczędziło już grube pieniądze. Dlatego naprawdę polecamy – przygotujcie się dobrze. To jest decyzja na kilkadziesiąt lat, na kilkaset tysięcy złotych – warto podjąć ją w pełni świadomie.

My nagrywamy nasz ranking w pierwszy roboczy dzień miesiąca – w tym miesiącu wypada to 4 stycznia, jednak może się okazać, że w trakcie trwania miesiąca, banki wprowadzą zmiany w swoich ofertach.

Tak – dokładnie tak jak mówisz. Co miesiąc mamy taką sytuację. Parę dni po rankingu banki aktualizują swoje oferty albo wprowadzają nowe. Dla przykładu: znajdująca się w rankingu oferta ING Banku Śląskiego jest aktualna do 10 stycznia. Podobna sytuacja z mBankiem, którego oferta jest aktualna do 5 stycznia. Dlatego zachęcam klientów do kontaktu ze mną przez formularz znajdujący się pod tym wpisem – dzięki temu będziecie mieć pewność, że analizujecie najnowsze dane, dobrane do Waszej konkretnej sytuacji.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 30 lat, LTV 80%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 30 lat, ltv 80%, styczeń 2021.pdf

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 30 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – najtańsze, 30 lat, ltv 90%, styczeń 2021.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – najtańsze banki w styczniu 2021

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 75 ofert z 12 banków (kolejność alfabetyczna):

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, styczeń 2021.pdf

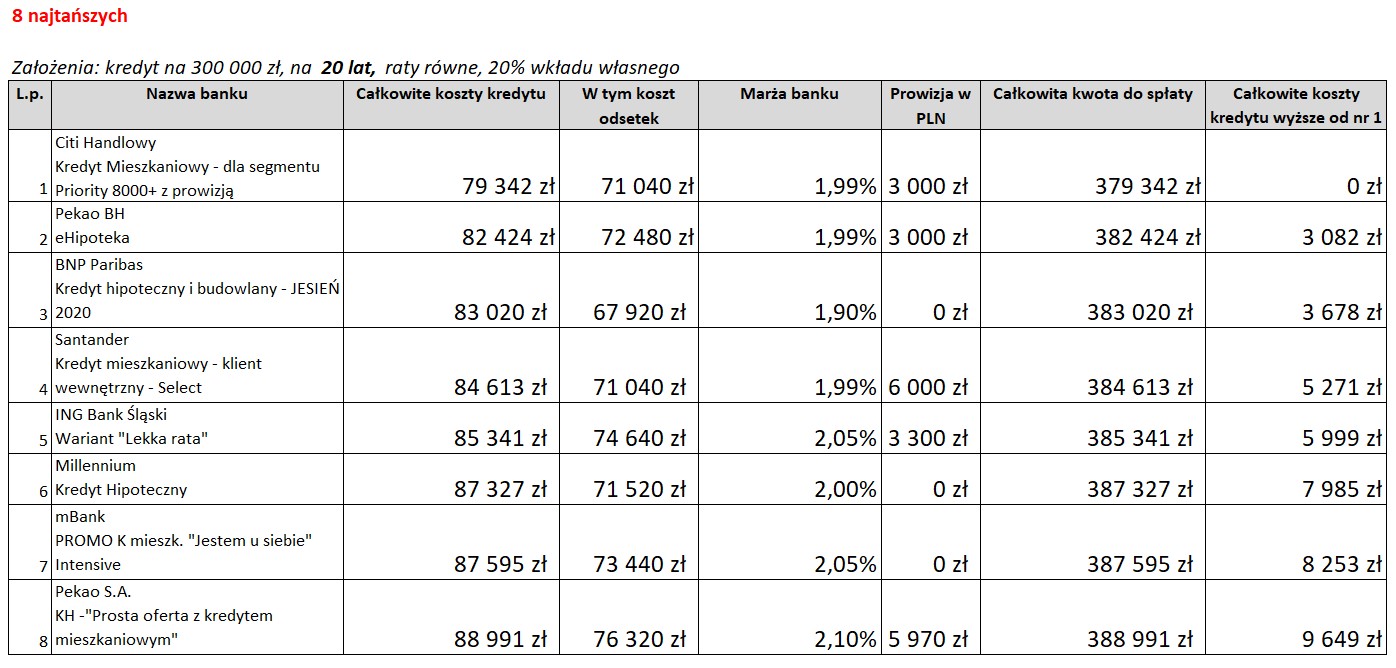

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, styczeń 2021.pdf

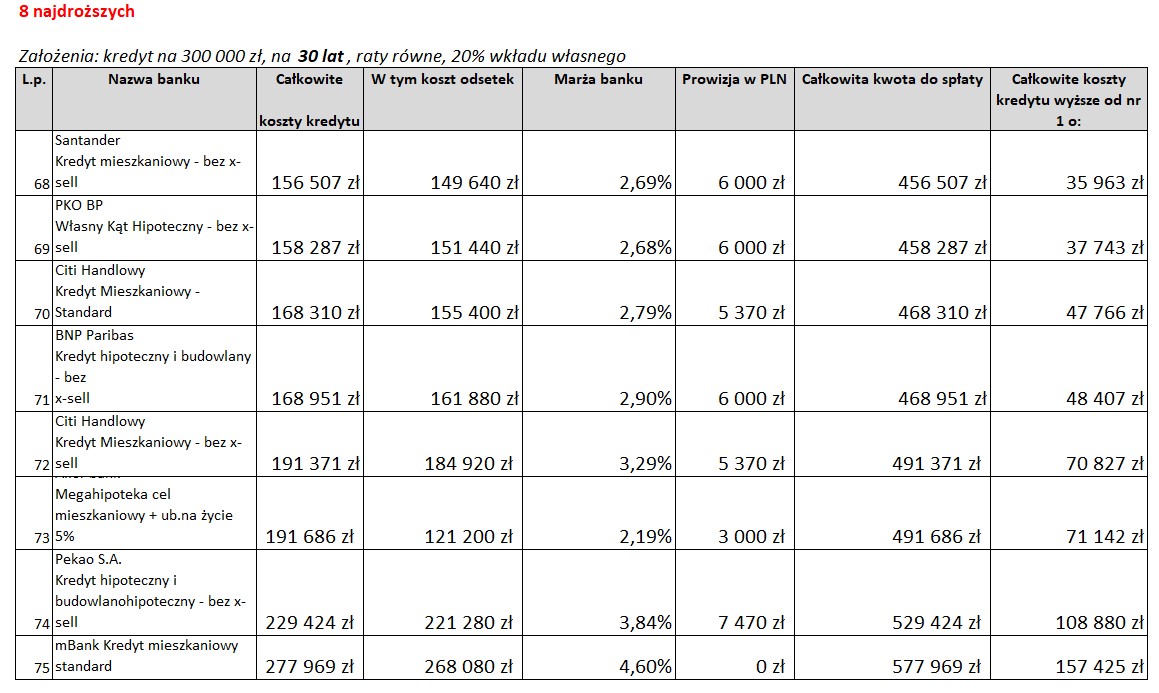

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, styczeń 2021.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, styczeń 2021.pdf

Skontaktuj się z Sebastianem

Możecie użyć tego formularza do przesłania Sebastianowi Waszego, konkretnego pytania. Wspominam o tym, bo często zostawiacie takie pytania w komentarzach – Sebastian ich nie monitoruje i dlatego nie jest w stanie na nie wszystkie odpowiedzieć. Przesłanie pytania poprzez formularz gwarantuje Wam, że dotrze ono prosto do zespołu Sebastiana i otrzymacie wtedy indywidualny ranking na podstawie ofert banków, którymi dysponuje Sebastian. Zachęcam Was do skorzystania z tego formularza – to zupełnie bezpłatne.

| poprzedni ranking – grudzień 2020 | następny ranking – luty 2021 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.