Ranking kredytów hipotecznych – lipiec 2018

Który kredyt hipoteczny jest najlepszy? Jak wyglądają dziś marże na rynku kredytów hipotecznych? Które banki oferują obecnie ciekawe promocje? W tym artykule znajdziesz rzetelne informacje o ofertach kredytów hipotecznych w lipcu 2018.

Zacznijmy od sprawy podstawowej: trudno jest stworzyć uniwersalny ranking kredytów hipotecznych, ponieważ sytuacja każdej osoby jest nieco inna. Ktoś pracuje na etacie w korporacji, ktoś inny jest lekarzem prowadzącym własny gabinet, a jeszcze ktoś ma spore dochody z najmu. Dla każdej z tych osób ranking kredytów hipotecznych może wyglądać nieco inaczej. Jednym zdaniem: różne banki w różny sposób traktują różne sytuacje.

Pomyślałem jednak, że korzystając z informacji, do których mam dostęp, przygotuję dla moich Czytelników solidną i rzetelną pigułę informacyjną. A jeśli dodamy do tego Wasze komentarze i „relacje z frontu” od osób aktualnie poszukujących kredytów – stworzymy naprawdę świetne źródło przydatnych informacji. Zatem ruszajmy! ?

Ranking kredytów hipotecznych lipiec 2018 – wyniki

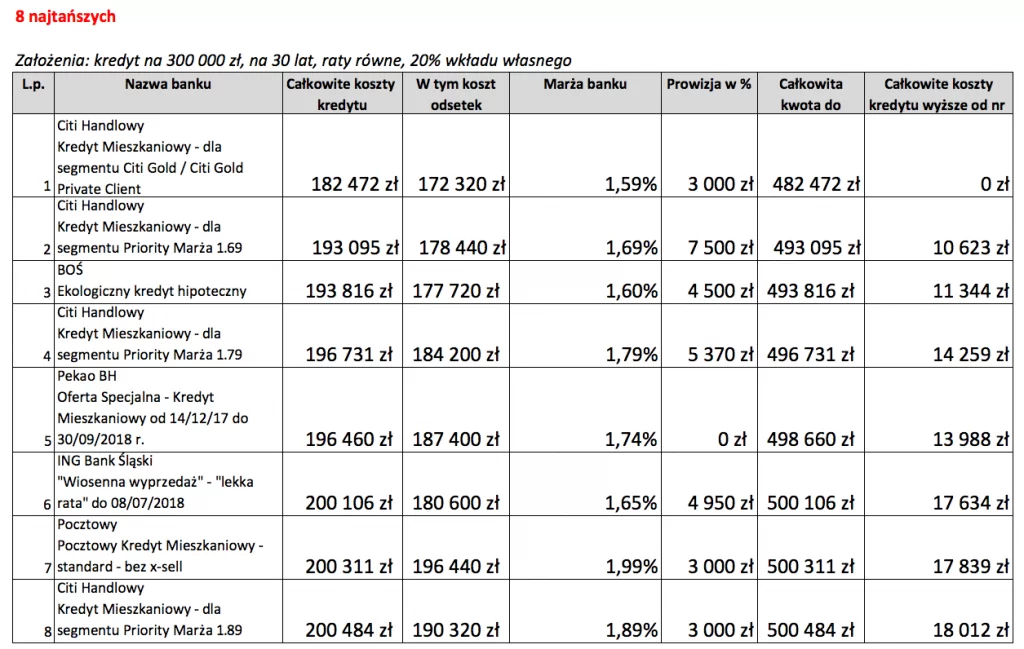

Różnica w całkowitych kosztach kredytu hipotecznego w kwocie 300 000 zł na okres 30 lat

w lipcu 2018 przekracza 141 670 zł.

Przygotowując ten ranking kredytów hipotecznych Sebastian korzysta z aplikacji FinPack, będącej elektroniczną bazą danych dla ekspertów kredytowych. W lipcu 2018 znajdują się tam informacje o ofertach kredytowych następujących 16 banków:

- Alior Bank

- BGŻ BNP Paribas

- BOŚ Bank

- BZ WBK

- Citi Handlowy

- Credit Agricole

- Deutsche Bank

- Eurobank

- ING Bank Śląski

- mBank

- Millennium

- Pekao S.A.

- Pekao BH

- PKO BP

- Pocztowy

- Raiffeisen

Przypomnę, że ten ranking kredytów hipotecznych opiera się na następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Zakładamy też oczywiście, że nie ma żadnych problemów ze zdolnością kredytową.

Na dzień 3 lipca 2018 roku 16 banków w naszej bazie danych było w sumie 64 różne opcje kredytowe (każdy bank ma kilka wariantów kredytu). Sortując je według najniższych całkowitych kosztów kredytu otrzymaliśmy taką listę:

-

Kredyt hipoteczny ranking – 8 „najtańszych”

Powyższe zestawienie w tabelce to oczywiście jedynie ułamek informacji, które są ważne. Dlatego Sebastian przygotował dla Was znacznie bardziej kompletny plik pdf. ze szczegółami na temat wylistowanych powyżej ofert:

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych.pdf

Gdybyście mieli jakiekolwiek pytania odnośnie konkretnej oferty – zapraszam do zadawania ich w komentarzu. Natomiast jeśli sprawa jest bardziej „indywidualna”, to po prostu zachęcam już do bezpośredniego kontaktu z Sebastianem (o naszej współpracy i zasadach tego rankingu możesz przeczytać tutaj):

[contact-form-7 id=”10575″ title=”Skontaktuj się z Sebastianem:”]

I jeszcze ważna sprawa: pamiętaj, że to jest zestawienie oparte o konkretne założenia. W Twojej indywidualnej sytuacji najlepsza może okazać się inna oferta. Dlatego powyższy ranking traktuj proszę jako pomocny i wygodny punkt odniesienia, a nie jak wyrocznię. Szukając najlepszej oferty dla Twojej indywidualnej sytuacji skorzystaj proszę z pomocy wybranego przez Ciebie eksperta kredytowego.

-

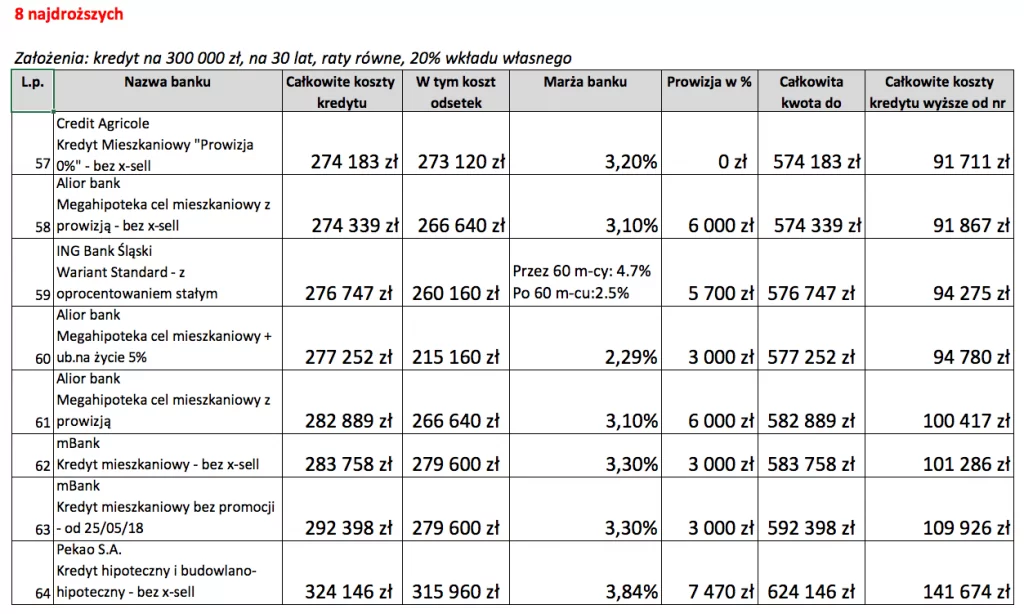

Kredyt hipoteczny ranking – 8 „najdroższych”

Tutaj spodziewam się, że wkrótce otrzymam korespondencję z któregoś z poniżej wymienionych banków z informacją, że nie powinienem tego publikować. Ale moim zdaniem warto też wiedzieć, które oferty wypadają gorzej pod względem kosztu całkowitego, bo to pomoże Wam zorientować się gdzie mniej więcej jest Wasza oferta. Podobnie jak powyżej – to jest lista dla konkretnej kalkulacji i bardzo ogólnych założeń. Być może osoby, które korzystają z takich ofert, nie otrzymałyby w ogóle kredytu i dla nich oferta jest atrakcyjna. W każdym razie sortowanie po najniższym całkowitym koszcie kredytu wskazuje, że 8 „najdroższych” ofert wyglądałoby następująco:

I oczywiście dołączamy przygotowany przez Sebastiana plik .pdf. z dodatkowymi informacjami (oferty ułożone od najdroższej):

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych.pdf

Ranking kredytów hipotecznych – co o tym myślisz?

Napisałem ten artykuł z zamiarem stworzenia comiesięcznego cyklu. Czy tak jednak się stanie w ogromnej mierze zależy od Waszej reakcji na jego treść. Przede wszystkim dajcie mi proszę znać, czy tego typu zestawienie będzie dla Was pomocne.

Jeżeli macie jakiekolwiek sugestie, jak taki ranking kredytów hipotecznych poprawić – podzielcie się nimi w komentarzu. Jeśli aktualnie staracie się o kredyt hipoteczny – będzie super, jeśli napiszecie o parametrach ofert, które Wam zaproponowano. W miarę możliwości postaramy się ulepszać zakres informacji.

I wreszcie – zapraszam Was bardzo serdecznie do zadawania pytań – zarówno w komentarzach (Sebastian obiecał, że w przerwach od pracy na nie odpowie) lub bezpośrednio Sebastianowi. Pytania wysłane z formularza umieszczonego powyżej wpadną do skrzynki Sebastiana z oznaczeniem „FBO” i te wiadomości obiecał traktować priorytetowo. Dajcie też znać w komentarzach, czy kontakt i informacje uzyskane od Sebastiana były dla Was satysfakcjonujące.

A teraz zobaczymy, jak pomysł na ranking kredytów hipotecznych sprawdzi się w praniu. Co Wy na to? ?

Zobacz następny ranking kredytów hipotecznych – sierpień 2018

Może Cię zainteresować

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.