Ranking kredytów hipotecznych grudzień 2021

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 21:30 — 29.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Który kredyt hipoteczny jest najlepszy w grudniu 2021? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Oto ranking kredytów hipotecznych grudzień 2021.

Jeśli chcesz pominąć część opisową i od razu przejść do najtańszych ofert:

PRZEJDŹ DO RANKINGU

Jeśli chcesz skontaktować się z ekspertem kredytowym – Sebastianem Bilskim:

SKONTAKTUJ SIĘ Z SEBASTIANEM

Ranking kredytów hipotecznych – kryteria

Nasz ranking kredytów hipotecznych powstaje w oparciu o ponad 79 ofert z 10 ogólnopolskich banków:

|

8 ofert |

|

|

|

|

|

|

|

|

8 ofert |

|

|

|

Chcemy, żeby nasz ranking kredytów hipotecznych był maksymalnie rzetelny, dlatego oferty bankowe zostały uporządkowane według kolejności: od najniższego do najwyższego całkowitego kosztu kredytu. Dlaczego nie według wysokości raty? Dlatego, że każdy pieniądz wypływający z Twojej kieszeni to koszt! Co z tego, że rata Twojego kredytu mieszkaniowego będzie niższa, jeśli słono zapłacisz za inne elementy umowy kredytowej: prowizje czy drogie ubezpieczenia? Zobacz – różnica między najtańszym a najdroższym kredytem w naszym rankingu kredytów hipotecznych grudzień 2021 wynosi aż 119 069 zł (kredyt na 400 tys zł, na 20 lat z 20% wkładem własnym)! Naprawdę warto poświęcić chwilę i zorientować się, gdzie najtaniej zaciągniesz kredyt hipoteczny, a w których bankach po prostu przepłacisz. Jeśli tego nie zrobisz, możesz zaprzepaścić lata żmudnego oszczędzania.Więcej o tym jak ranking jest tworzony, dlaczego powstał, jak z niego korzystać przeczytasz TUTAJ.

https://youtu.be/CrHxHFsk3SQ?rel=0

Oto najnowszy ranking kredytów hipotecznych GRUDZIEŃ 2021

Aby ułatwić Wam porównanie ofert różnych banków, ten ranking kredytów hipotecznych przygotowuję w oparciu o parametry kredytu, zbliżone do tych, które są najczęściej wybierane.

PARAMETRY RANKINGU kredytów hipotecznych

– Kwota kredytu: 400 000 zł

– Okres kredytowania: 20 lat

– Raty: równe

– Wkład własny: 20%

– Oprocentowanie: zmienne

Dodatkowo poniżej znajdziecie rankingi analogicznych kredytów:

Możecie też sprawdzić, gdzie uzyskacie kredyt najszybciej:

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Zaciągając kredyt na 30 lat lub z wkładem własnym tylko 10% zapłacisz znacząco więcej.

Podkreślę, że JEDYNYM KRYTERIUM, które powoduje, że dany bank jest wyżej lub niżej w rankingu jest SUMA KOSZTÓW. Im mniej oddamy pieniędzy do banku, tym wyżej dana oferta znajduje się w rankingu.

Kredyt hipoteczny na 20 lat – najtańsze oferty – wkład własny 20%, oprocentowanie zmienne

POPROŚ O WŁASNY RANKING

POBIERZ SZCZEGÓŁY OFERT

Pamiętaj, że Twoja indywidualna sytuacja kredytowa może być inna. Dlatego jeżeli chcesz otrzymać swój indywidualny ranking kredytów hipotecznych – napisz do Sebastiana. Bezpłatnie przygotuje dla Ciebie zestawienie kredytów mieszkaniowych skrojonych na miarę Twoich potrzeb. Otrzymanie takiego rankingu nic nie kosztuje i nie stanowi żadnego zobowiązania z Twojej strony.

Kredyt hipoteczny na 30 lat – najtańsze oferty – wkład własny 10%, oprocentowanie zmienne

POPROŚ O WŁASNY RANKING

POBIERZ SZCZEGÓŁY OFERT

Kredyt hipoteczny na 30 lat – najtańsze oferty – wkład własny 20%, oprocentowanie zmienne

POPROŚ O WŁASNY RANKING

POBIERZ SZCZEGÓŁY OFERT

Kredyt hipoteczny na 20 lat – najtańsze oferty – wkład własny 20%, oprocentowanie stałe

POPROŚ O WŁASNY RANKING

POBIERZ SZCZEGÓŁY OFERT

Kredyt hipoteczny na 20 lat – najtańsze oferty – dochody 4 500 zł netto, wkład własny 20%, oprocentowanie zmienne

POPROŚ O WŁASNY RANKING

POBIERZ SZCZEGÓŁY OFERT

O założeniach rankingu przeczytasz więcej tutaj.

Gdzie najszybciej uzyskasz kredyt hipoteczny?

Gdzie najszybciej uzyskamy kredyt hipoteczny? W niektórych przypadkach liczyć może się nie tylko sama cena kredytu hipotecznego, ale też tempo rozpatrywania naszego wniosku przez bank. No bo co z tego, że znajdziemy jakąś nieruchomość w okazyjnej cenie, jeżeli za chwilę zniknie nam ona sprzed nosa, bo bank rozpatruje nasz wniosek przez kilka miesięcy. I nie chodzi mi absolutnie o to aby namawiać na szybkie branie kredytu bez właściwej analizy. Na takie ustępstwo nigdy się nie zgodzę, ale mimo wszystko – warto wiedzieć jak długo czeka się teraz na rozpatrzenie wniosku i przyznie kredytu. Ten ranking jest sporządzony w oparciu o wnioski składane przez zespół Sebastiana. Pamiętaj, że sytuacja kilka dni później może się różnić bo np. bank, który długo rozpatruje wnioski wprowadzi usprawnienia.

Sprawdź, który kredyt hipoteczny najtańszy w Twojej sytuacji?

Ranking kredytów hipotecznych, który tutaj prezentujemy, przygotowujemy bardzo rzetelnie. Aby był on obiektywny, kierujemy się wyłącznie sumą kosztów kredytu, by jak najmniej pieniędzy wyszło z Twojej kieszeni do banku. Nie promujemy żadnego konkretnego banku. Sprawa jest prosta: im niższy koszt kredytu, tym lepsze miejsce w rankingu.

Ale w Twojej konkretnej sytuacji ranking może wyglądać trochę inaczej. Dlaczego? Bo zmiana pewnych kluczowych parametrów może istotnie zmieniać kolejność poszczególnych ofert. Np. niektóre oferty dostępne są wyłącznie dla osób posiadających umowę o pracę, zarabiających więcej niż 10 tys zł czy będących klientami banku przez wiele miesięcy. Dlatego jeżeli chcesz otrzymać swój indywidualny ranking kredytów hipotecznych – napisz do Sebastiana, korzystając z poniższego formularza. Sebastian przygotuje dla Ciebie zestawienie kredytów mieszkaniowych, skrojonych na miarę Twojej indywidualnej sytuacji. Za taką kalkulację Sebastian nie pobiera żadnego wynagrodzenia, a otrzymanie indywidualnego rankingu nie stanowi żadnego zobowiązania z Twojej strony, aby korzystać z usług Sebastiana.

Co nowego na rynku kredytów hipotecznych?

Nie mamy dobrych wieści – kredyty hipoteczne drożeją. Po ostatnim szybkim szacunku inflacji na poziomie 7,7%, dalsze podwyżki stóp procentowych wydają się przesądzone. A to oczywiście przełoży się na jeszcze wyższe oprocentowanie kredytów. W takim momencie zdecydowanie warto poświęcić dodatkowy czas i sprawdzić dokładnie, gdzie najtaniej zaciągniesz kredyt i w którym banku poniesiesz najniższe koszty finansowania.

O ile nie masz wpływu na to, jak wysoki będzie WIBOR, to możesz wybrać kredyt, który w danym momencie jest tańszy od innych ofert dostępnych na rynku. Dzisiaj różnica między najtańszym i najdroższym kredytem w naszym zestawieniu wynosi aż 119 069 złotych – naprawdę warto się temu przyjrzeć. Pomoże nam w tym Sebastian Bilski, który od 15 lat działa na rynku kredytów hipotecznych.

Cześć Sebastian!

Cześć Marcin, witam serdecznie.

Jak wzrost stóp procentowych wpłynął na oferty banków?

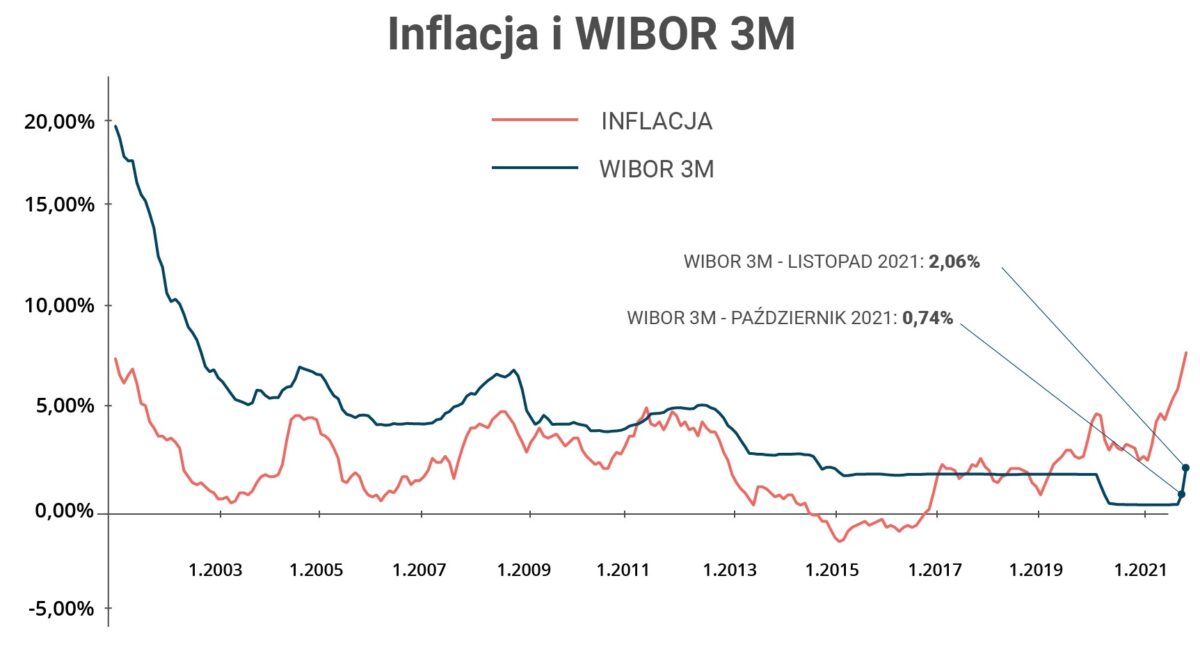

Od naszego ostatniego rankingu stopy procentowe solidnie wzrosły. Miesiąc temu, gdy nagraliśmy ranking za listopad 2021, WIBOR trzymiesięczny wynosił 0,74% w skali roku – a dzisiaj mamy już 2,06%. Przejdźmy od razu do pytania, jak ta zmiana wpłynęła na oferty banków na początku grudnia 2021.

Kwestia zmiany WIBOR-u jest bez wątpienia jedną z ważniejszych zmian w ofertach bankowych. Pozostałe parametry, takie jak marża kredytowa, cross-selling, dostępność – są właściwie na takim samym poziomie. WIBOR jest tutaj kluczową zmianą i w tym kontekście warto byłoby wspomnieć o kilku ważnych kwestiach.

Po pierwsze, na potrzeby tego zestawienia przyjęliśmy 3-miesięczną stawkę WIBOR-u na poziomie 2,06% dla wszystkich ofert. To o tyle istotne, że nie wszystkie banki w tym samym czasie aktualizują stawki WIBOR. Może się okazać, że jeśli ktoś sprawdzi oferty bezpośrednio w placówce, w zależności od tego, kiedy uda się do banku, może otrzymać różny poziom WIBOR-u. Na przykład mBank cały czas przyjmuje stawkę WIBOR-u na poziomie 0,21% i zaktualizuje ją dopiero 4 grudnia.

Uważaj na WIBOR przy porównywaniu ofert!

Czyli taka oferta będzie nieporównywalna z innymi. Rzeczywiście, to bardzo ważne – jeśli porównujemy oferty banków, to zawsze musimy mieć pewność, że przy zmiennym oprocentowaniu, zakładamy tę samą stawkę WIBOR. Zresztą podobnie przy oprocentowaniu okresowo stałym – bo ta stawka jest potem brana pod uwagę do liczenia oprocentowania po upływie pierwszych pięciu czy siedmiu lat.

To po pierwsze. Po drugie, są banki, które mają WIBOR 3-miesięczny, ale też takie, które mają WIBOR 6-miesięczny. Np. ING i PKO BP mają właśnie WIBOR 6-miesięczny. I on będzie jeszcze wyższy niż WIBOR 3-miesięczny. Warto o tym pamiętać. Wrócę jeszcze do Twojego pytania – zmiana w ofertach kredytowych jest stosunkowo niewielka, ale widzę z pewnością zmianę w postrzeganiu ofert przez klientów. Dużo częściej pytają o kredyty z oprocentowaniem stałym i są żywo zainteresowani tym tematem.

Kredyt hipoteczny z oprocentowaniem stałym

Od dobrych kilku miesięcy zachęcaliśmy naszych Czytelników do solidnego przyjrzenia się również ofertom z oprocentowaniem stałym. One wtedy były w okolicach 3% i pamiętam, że sam nawet powiedziałem kiedyś, że na tym poziomie ja bym pewnie zaciągnął kredyt właśnie z takim oprocentowaniem. Ale niestety – szybki wzrost WIBOR-u powoduje, że te nowe oferty, które teraz są dostępne – one również mocno podrożały. Jak dziś wyglądają oferty z oprocentowaniem stałym i jak się one mają do kredytów ze zmienną stopą procentową?

Jeżeli chodzi o porównanie, to np. Pekao S.A. ma oprocentowanie stałe na poziomie 4,79%, a ofertę z oprocentowaniem zmiennym na poziomie 4,1%. BNP Paribas oferuje oprocentowanie stałe w wysokości 5%, a oprocentowanie zmienne na poziomie 4,06%. Dalej mamy bank ING – tutaj oferta z oprocentowaniem stałym to 5,66%, a oprocentowanie zmienne – 4,01%.

W ofertach, które wymieniłeś, najniższa różnica pomiędzy oprocentowaniem stałym i zmiennym to jest około 0,69 punktu procentowego. To daje różnicę w całkowitych kosztach kredytu w wysokości 18 406 zł. Tyle by wyniosła dzisiaj cena za spokojny sen przez najbliższe 5 lat. Spokojny sen w tym sensie, że na potrzeby tego przykładu zakładamy, że od dzisiejszych poziomów te stopy miałyby jeszcze istotnie urosnąć. Ale w ofercie ING, o której wspominałeś, różnica między oprocentowaniem stałym i zmiennym to już aż 1,65 punktu procentowego. A to już daje różnicę w kosztach całkowitych rzędu 34 896 złotych.

Jak sami widzicie, w ofertach banków są duże różnice i łatwo za kredyt przepłacić jeśli nie zrobi się właściwego rozeznania. Dlatego zachęcam was do skorzystania z naszego kursu i kalkulatora kredytu hipotecznego, które pomogą wam po pierwsze – w przygotowaniu się do tego ogromnego zobowiązania, jakim jest kredyt hipoteczny, ale również w zrozumieniu jego działania. A przede wszystkim dzięki tym narzędziom zoptymalizujecie koszty, czyli zaciągniecie kredyt w taki sposób, żeby kosztował jak najmniej.

Jak często banki dokonują zmian w oprocentowaniu kredytów ze stałą stopą?

Sebastian – przy kredytach ze zmienną stopą, oprocentowanie faluje sobie wraz z WIBOR-em. A jak często banki dokonują zmian w wysokości oprocentowania kredytów ze stopą stałą? Jak szybko reagują na to, co dzieje się na rynku?

Tutaj sytuacja różni się właściwie w każdym banku. Na przykład bank ING co tydzień w poniedziałek aktualizuje wysokość oprocentowania stałego, które będzie obowiązywać w danym tygodniu. Pozostałe banki informują o zmianie oprocentowania odpowiednimi komunikatami, które wysyłają z różną częstotliwością, w zależności od tego, jaka jest sytuacja na rynku. W ostatnich dwóch miesiącach ta dynamika jest spora. Na początku września w Santanderze, który miał jedną z najlepszych ofert kredytowych z oprocentowaniem stałym – bez cross-sellingu wynosiło 3,64%. 3 miesiące później ono wynosi 5,44 proc. Mówię tutaj o ofercie standardowej, bez uwzględnienia zniżek cross-sellingowych, więc możemy zaobserwować spory wzrost również w tym segmencie.

Stracona szansa?

Obserwuję też u klientów takie poczucie utraconej szansy, bo tak jak wspomniałeś, o tym oprocentowaniu stałym mówimy już od jakiegoś czasu. Pamiętam rozmowy z moimi klientami jeszcze 2 czy 3 miesiące temu, kiedy mieli do wyboru kredyt z oprocentowaniem zmiennym i on wynosił wtedy w okolicach 2,20-2,50%, w zależności od tego, jaka to była oferta. Dla porównania oprocentowanie stałe było wtedy na poziomie między 3,5-4%. Klienci mieli wtedy takie poczucie, że muszą zapłacić za oprocentowanie stałe dwa razy tyle, co za oprocentowanie zmienne. Nagle sytuacja się zmieniła i klienci mówią, że mogli wziąć to oprocentowanie stałe, gdy było na poziomie 4%, bo teraz już muszą akceptować 5% albo i więcej. Są nawet banki, które mają oprocentowanie stałe na poziomie 6%. To spory dysonans.

Niestety teraz paradoksalnie te kredyty ze stałą stopą procentową opłacają się znacznie mniej, niż jeszcze dwa miesiące temu.

Kto nie może skorzystać z oferty kredytu z oprocentowaniem stałym?

Czy biorąc pod uwagę to, że to zainteresowanie kredytami ze stałym oprocentowaniem wzrosło, jesteś w stanie oszacować jaki odsetek osób zaciąga obecnie takie kredyty?

Nie potrafię odpowiedzieć precyzyjnie na to pytanie, natomiast z całą pewnością jestem w stanie powiedzieć, że znakomita większość, jeżeli nie wszyscy klienci pytają o kredyty z oprocentowaniem stałym. Ale tutaj pojawia się parę niuansów, bo pytanie o taką ofertę to jedno, a możliwość z niej skorzystania to coś zupełnie innego.

Należy mieć na uwadze fakt, że właściwie wszystkie banki oferują kredyty z oprocentowaniem stałym. Natomiast dla pewnych celów mają ograniczenia. Dla przykładu nie można wybrać kredytu z oprocentowaniem stałym, jeżeli kredyt jest wypłacany w transzach – tak jak to się dzieje, chociażby przy budowie domu, czy nawet przy zakupie mieszkania na rynku pierwotnym. W takich bankach jak: Millenium, Pekao S.A. i mBank nie można wybrać takiej opcji.

Drugie ważne zagadnienie dotyczy wysokości raty. Kredyty z oprocentowaniem stałym są wyżej oprocentowane, a co za tym idzie – rata kredytowa będzie w nich wyższa. Odnieśmy to do naszego przykładu, czyli do kwoty zaciąganego kredytu w wysokości 400 000 zł. Różnica między najtańszą ratą, przy kredycie z oprocentowaniem zmiennym, a najniższą ratą przy kredycie z oprocentowaniem stałym wynosi 235 zł. Dla części klientów jest to spora różnica, a jeżeli weźmiemy pod uwagę kredyt na wyższą kwotę, to ta różnica się jeszcze bardziej zwiększa. To stanowi pewną barierę dla części klientów.

Trzeci aspekt, który jest ważny przy kredytach ze stałą stopą to zdolność kredytowa. Jak już wspominałem, przy tych kredytach mamy do czynienia z wyższą ratą, więc zdolność kredytowa może być określona na niższym poziomie. Dlatego jeżeli ktoś jest na pograniczu swoich możliwości kredytowych, to może powodować dyskomfort, lub ograniczony wybór oferty.

Tym bardziej istotne jest odpowiednie przygotowanie się do zaciągnięcia kredytu. Zastosowanie tych buforów, o których mówimy w kursie, zabezpieczy nas przed wzrostem raty. Ale także przeliczenie, co się stanie, jeśli WIBOR pójdzie nam w górę o 1-2 czy nawet 4 punkty procentowe. Trzeba sprawdzić różne scenariusze i być na nie przygotowanym.

Zmiana kredytu z oprocentowaniem zmiennym na oprocentowanie stałe

Pozwól, że opowiem jeszcze o jednej ważnej rzeczy, którą w tej chwili zaobserwowaliśmy. Sporo klientów, którzy mają już kredyty z oprocentowaniem zmiennym, zgłasza się do nas z chęcią sprawdzenia opcji przejścia na kredyt z oprocentowaniem stałym. Jeśli czytają nas teraz takie osoby, to chciałbym Wam poradzić, by w pierwszej kolejności odezwać się do swojego banku, w którym macie już kredyt hipoteczny i tam zapytać o możliwość przejścia na stałe oprocentowanie. Proceduralnie to będzie najłatwiejsza droga. Nie potrafię ocenić, czy ona będzie najtańsza, bo nie wiem, w jakim banku macie kredyty hipoteczne i jaka konkretnie dla was będzie oferta, ale z całą pewnością warto najpierw udać się do banku, w którym już macie kredyt.

A ja dodałbym tutaj, żeby nie poddać się w tym miejscu owczemu pędowi. Owszem, te ostatnie wzrosty inflacji działają na wyobraźnię i pewnie wiele osób już sądzi, że może będzie inflacja 20%, a stopy 15% itd. – to mogą być przesadzone scenariusze, więc jak słyszę dzisiaj o kredytach ze stałą stopą 6% przez pierwszych kilka lat, to one już nie są tak atrakcyjne jak wtedy, kiedy były na poziomie 3-4%. Na spokojnie trzeba sobie wszystko przeliczyć i zobaczyć, ile tak naprawdę wyniosą nas łączne koszty kredytu. To jest zbyt poważna decyzja, żeby działać tutaj pod wpływem impulsu.

Skontaktuj się z Sebastianem

» Przewiń do formularza kontaktowego

| poprzedni ranking – listopad 2021 | następny ranking – styczeń 2022 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.