Ranking IKE i IKZE 2021. IKE i IKZE z rachunkiem maklerskim + IKE Obligacje + Super IKE. Które będzie najlepsze dla Ciebie?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 49:56 — 69.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Jak w gąszczu ofert odnaleźć IKE lub IKZE najlepsze dla Ciebie? Przebiliśmy się przez wszystkie dostępne oferty IKE i IKZE w domach maklerskich i prześwietliliśmy IKE Plus oraz IKE Obligacje. A wszystko po to, aby pomóc Ci w podjęciu świadomej decyzji. W artykule znajdziesz komplet danych do pobrania w Excelu oraz opracowany przez nas ranking IKE i IKZE z rachunkiem maklerskim na koniec 2021 r. Poruszamy również temat IKE i IKZE oferowanych przez TFI i wyjaśniamy, czym się kierować przy dokonywaniu świadomego wyboru.

Aktualny ranking IKE i IKZE znajdziesz TUTAJ.

Aktualizacja 06-06-2022:

Od 1 lipca 2022 r. mBank zapowiedział podwyżkę opłat na rachunkach maklerskich. Więcej przeczytasz we wpisie:

👉 Podwyżki opłat w BM mBanku. Czy to już czas na ewakuację ze swoim IKE lub IKZE? O ile więcej teraz zapłacisz? Kalkulator + ostrzeżenie!

Końcówka roku to ostatnie chwile na wykorzystanie limitów IKE i IKZE, a wraz z nimi szansy na solidne zaoszczędzenie na podatkach. Obydwa rozwiązania zaliczam do absolutnego elementarza dbania o własne finanse. Bardzo zależy mi, aby każdy w naszej społeczności wiedział, jak wykorzystać te antypodatkowe „pokrowce”.

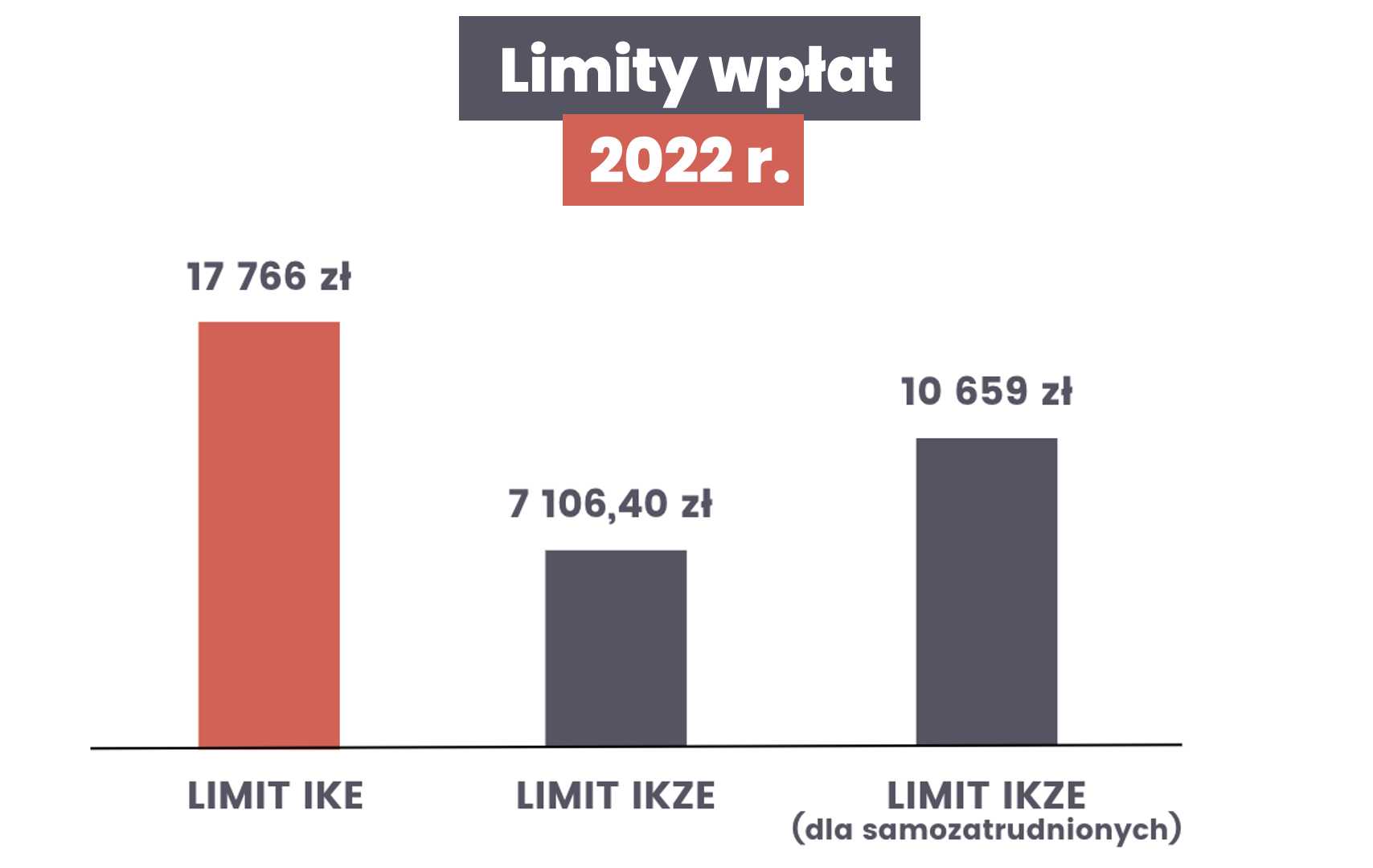

IKE i IKZE – nowe limity wpłat na 2022 r.

Warto tę wiedzę posiadać, bo z roku na rok rosną limity wpłat na IKE i IKZE, a wraz z nimi podatkowe oszczędności. Na początku listopada podane zostały następujące limity IKE i IKZE na 2022 rok:

- Limit IKE w 2022 r.: 17 766 zł

- Limit IKZE w 2022 r.: 7 106,40 zł

- Limit IKZE w 2022 r. dla samozatrudnionych: 10 659 zł

Aktualne limity roczne IKE/IKZE w 2025 roku:

- Limit IKE w 2025 r.: 26 019 zł

- Limit IKZE w 2025 r.: 10 407,60 zł

- Limit IKZE w 2025 r. dla samozatrudnionych: 15 611,40 zł

Limity roczne IKE/IKZE w 2026 roku:

- Limit IKE w 2026 r.: 28 260zł (+8,6%)

- Limit IKZE w 2026 r.: 11 304 zł (+8,6%)

- Limit IKZE w 2026 r. dla samozatrudnionych: 16 956 zł (+8,6%)

Są to limity na tyle duże, że sporą część oszczędności możemy zainwestować korzystając z ulg podatkowych. Dlatego cyklicznie, co jesień, bierzemy z moim zespołem na warsztat temat IKE i IKZE.

Dotychczasowe elementy naszej kampanii edukacyjnej znajdziesz na blogu m.in. w tych artykułach:

- IKE czy IKZE – co się bardziej opłaca? Kalkulator + kompletny przewodnik

- Wszystko o IKZE + kalkulator opłacalności

- Wszystko o IKE. Nie trać swoich pieniędzy!

Gorąco zachęcam Cię, by się z nimi zapoznać, bo są one świetną bazą do dzisiejszego wpisu. Tam znajdziesz m.in. informacje: jak działa IKE, jak działa IKZE, dlaczego warto z nich korzystać i co się bardziej opłaca. A dziś poszukamy odpowiedzi na kolejne, bardzo ważne pytanie:

Które IKE lub IKZE wybrać?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Łatwo pogubić się w gąszczu dostępnych ofert, dlatego przez kilka tygodni zbieraliśmy informacje na ich temat, kontaktowaliśmy się z instytucjami finansowymi w celu weryfikacji danych i w oparciu o te analizy przygotowaliśmy dzisiejszy ranking IKE i IKZE 2021. I to nie przypadek, że używam dziś liczby mnogiej 😊 Poległbym bez mojego zespołu przy tej liczbie danych, które musieliśmy zweryfikować. Mam wielka nadzieję, że efekty naszej pracy będą dla Ciebie pomocne. A ponieważ wiemy, że wśród Czytelników FBO są osoby na różnym poziomie zaawansowania w temacie IKE i IKZE, zaczniemy od spisu treści, który pomoże Wam w nawigacji:

Ranking IKE i IKZE był również tematem #wtorkuzfinansami, na którym omówiliśmy jego wyniki. Jeśli przed przeczytaniem chciałbyś obejrzeć film z kluczowymi wnioskami i sesją Q&A, znajdziesz go poniżej:

IKE i IKZE – jakie produkty mamy do wyboru?

Przypomnę, że IKE i IKZE to tylko „opakowania” optymalizujące nasze inwestycje lub oszczędności pod kątem podatkowym. Jakie produkty finansowe możemy opakować w IKE lub IKZE?

Co do zasady, możesz wybrać tylko jedną opcję dla IKE oraz tylko jedną opcję dla IKZE. Ciekawym wyjątkiem jest tu Super IKE oferowane przez Biuro Maklerskie PKO BP, które łączy dostęp do detalicznych obligacji skarbowych z rachunkiem maklerskim. Dlatego opiszemy je nieco dokładniej. Specyficznym przypadkiem jest też IKE Obligacje – pozwalające inwestować tylko w detaliczne obligacje skarbowe, w tym te indeksowane inflacją. Dlatego jemu też poświęcimy osobny akapit.

Skupimy się jednak na IKE i IKZE w formie rachunku inwestycyjnego w biurze maklerskim, z powodów które za chwilę staną się jasne. Zaczniemy jednak od spraw najważniejszych:

Które IKE lub IKZE będzie najlepsze dla Ciebie?

Proponuję każdemu ugryzienie tego pytania w 3 krokach, które porównałbym do budowy domu:

1) Najpierw musisz mieć projekt. Tak jak budowa domu bez projektu jest drogą do katastrofy, tak inwestowanie bez jasnej strategii zazwyczaj kończy się klapą. Dlatego pierwszym krokiem musi być zdefiniowanie własnej strategii inwestycyjnej.

Jak się do tego zabrać? Zacznij od odpowiedzi na kilka pytań:

- Jaki cel finansowy chcesz osiągnąć?

- Ile masz lat na jego realizację – czyli jaki jest Twój horyzont inwestycyjny?

- Jaką stopę zwrotu chcesz osiągać w tym portfelu?

- Jakie ryzyko (przejściowe straty) jesteś w stanie zaakceptować?

- Ile czasu możesz poświęcać na zarządzanie takim portfelem?

- Jak w związku z tym podzielisz swoje pieniądze pomiędzy różne klasy aktywów (gotówkę, akcje, obligacje, surowce, nieruchomości, itp.).

Przemyślana i świadomie zdefiniowana (najlepiej spisana!) strategia inwestycyjna jest kluczem do sukcesu. Oczywiście wiem, że na początku przygody z inwestowaniem to może być trudne. Ale mam tu dla Ciebie dwie bardzo dobre wiadomości. Po pierwsze – w Finansowej Fortecy poświęcam dużo miejsca właśnie temu, jak własną strategię inwestycyjną zbudować i jak efektywnie wdrożyć ją w życie. Po drugie – za chwilę opiszę także, co zrobić, gdy jeszcze nie masz jasnej strategii.

2) Z projektu wynika, jakich materiałów użyjesz. Jeśli budujesz drewnianą kabinę na górskim zboczu, to nie będziesz potrzebować prefabrykowanych betonowych ścian. Jeśli Twoja strategia ma wieloletni horyzont inwestycyjny, to większy sens od gotówki w banku mają instrumenty, które dadzą większe szanse na przetrwanie inflacyjnej „próby czasu”. I właśnie wiedza o tym, w co chcesz inwestować (czyli w które klasy aktywów), zawęża listę produktów finansowych, które pomogą w realizacji Twojej strategii.

3) Dopiero teraz dokonujesz konkretnych zakupów. Jeśli większość Twojego portfela ma opierać się o obligacje skarbowe, to szukasz takiego antypodatkowego „pokrowca”, który daje Ci dostęp właśnie do obligacji. Natomiast jeśli chcesz czerpać garściami z potencjału globalnych giełd, to pomogą Ci w tym te IKE/IKZE, które dają dostęp do szerokiego wyboru tanich ETFów, akcji, czy tanich funduszy inwestycyjnych z zagraniczną ekspozycją.

A co możesz zrobić, gdy Twoja strategia wymaga większej różnorodności?

Możesz „rozdzielić” IKE i IKZE na różne klasy aktywów

Nie musisz wybierać IKE i IKZE w tej samej instytucji finansowej. Jeśli np. z Twojej strategii wynika, że chcesz lokować 70% środków w obligacjach indeksowanych inflacją, a 30% w globalnych akcjach, możesz np. rozwiązać to tak:

- Otworzyć IKE Obligacje – i tam kupować obligacje;

- Otworzyć IKZE w domu maklerskim – i tam kupować zagraniczne ETF-y inwestujące w akcje.

To oczywiście tylko jeden z przykładów rozwiązania tej sytuacji. Zobaczmy jednak, co robić, gdy nie masz jeszcze własnej strategii inwestycyjnej.

Co robić, gdy nie masz jeszcze strategii, a nie chcesz stracić limitów wpłat na bieżący rok?

Zachęcam Cię, by strategii inwestycyjnej nie budować na łapu capu. To zdecydowanie jedno z tych zadań, na które warto poświęcić więcej czasu oraz dać sobie przestrzeń do namysłu i pogłębienia wiedzy. Dlaczego? Bo to właśnie od strategii inwestycyjnej najbardziej będzie zależeć to, ile zarobią Twoje pieniądze.

Są na szczęście sposoby, by nie przepuścić tegorocznych limitów wpłat na IKE i IKZE, nawet jeśli nie jesteś jeszcze gotowy ze swoją strategią:

- Sposób 1: wpłacasz gotówkę na IKE/IKZE w formie rachunku maklerskiego, ale jeszcze jej nie inwestujesz. W kalendarzowym wyścigu z czasem o wykorzystanie limitów na dany rok liczy się data zaksięgowania środków w danej instytucji, a nie data ich zainwestowania w konkretne instrumenty. Pieniądze mogą zatem poczekać na rachunku pieniężnym w domu maklerskim do czasu, aż zdefiniujesz swoją strategię.

- Sposób 2: wpłacasz środki na IKE/IKZE w formie konta oszczędnościowego w banku. W ten sposób wykorzystasz limity i dasz sobie czas na dopracowanie strategii.

- Sposób 3: otwierasz IKE/IKZE w TFI oferującym fundusze inwestujące w krótkoterminowe instrumenty dłużne skarbu państwa (choć, jak pokazały wydarzenia ostatnich tygodni, tu pojawia się ryzyko, że w razie szybkiego wzrostu stóp procentowych trzeba będzie przetrzymać przejściowe straty na poziomie ok. 1-2% w skali roku).

Jeśli po zastosowaniu któregoś z powyższych rozwiązań i po zdefiniowaniu swojej strategii dojdziesz do wniosku, że Twoje środki powinny być jednak w innej instytucji – nie ma problemu. Możesz dokonać wówczas tzw. wypłaty transferowej – przenosząc je do innej firmy.

Zwróć tylko uwagę, czy w instytucji, w której na szybko zakładasz IKE/IKZE występuje opłata za wypłatę transferową w pierwszych 12 miesiącach. Niestety, ta opłata jest dość powszechna, choć znalazłem oferty, w których jej nie ma (np. w Biurze Maklerskim mBanku, czy w wielu TFI). Brak opłaty daje Ci swobodę szybkiego dokonania zmian rodzaju IKE/IKZE, gdy uznasz to za konieczne po zaplanowaniu swojej strategii inwestycyjnej.

Najważniejsze jednak jest moim zdaniem wykorzystanie tegorocznych limitów wpław na IKE/IKZE. Zawsze później możesz, a wręcz powinieneś, dokonać bardziej świadomych zmian, by dopasować rodzaj IKE/IKZE do swojej strategii inwestycyjnej.

Dlaczego ranking IKE i IKZE w domach maklerskich?

Mógłbym to krótko skwitować: bo sam z nich korzystam! Przez wiele lat korzystaliśmy z moją żoną z zadowoleniem z IKE Plus prowadzonego przez NN Investment Partners TFI, które przynosiło satysfakcjonujące wyniki i pozwoliło nam odłożyć spory kapitał na przyszłą emeryturę.

Jednak odkąd 2 lata temu niektóre domy maklerskie wprowadziły możliwość inwestowania w ramach IKE/IKZE w zagraniczne ETF-y, stałem się fanem właśnie tej formy IKE i IKZE. Dlatego dokonałem wypłaty transferowej z IKE, przenosząc nasze środki. Obecnie korzystamy z takich produktów:

- IKE w Domu Maklerskim mBanku – Marcin

- IKZE w Domu Maklerskim BOŚ – Marcin

- IKZE w Domu Maklerskim BOŚ – Kasia

- IKE Obligacje w Domu Maklerskim PKO BP – Kasia

Moją strategię inwestycyjną i jej rezultaty możesz śledzić w kwartalnych raportach video. Ostatni znajdziesz tu:

Formę rachunku maklerskiego dla IKE i IKZE wybrałem ze względu na założenia swojej strategii inwestycyjnej i wynikającą z niej preferencję do wykorzystywania tanich, zagranicznych ETFów notowanych w USD i EUR. Rozłóżmy na czynniki pierwsze te korzyści, które dla mnie były najważniejsze. Zobaczysz, jak przez proces eliminacji stanęło właśnie na IKE i IKZE w formie rachunku maklerskiego:

- Ekspozycja na zagranicę. Kluczowy element mojej strategii, to oparcie części portfela inwestycyjnego o zagraniczne akcje. Wybierałem ten rodzaj IKE/IKZE, który daje mi największe możliwości na tym polu. To ograniczyło wybór do rachunków maklerskich bądź funduszy inwestycyjnych. Ubezpieczeniowych Funduszy Kapitałowych w ogóle nie brałem pod uwagę, bo to fatalny sposób na inwestowanie, o czym pisałem tutaj: Polisy inwestycyjne – ile pieniędzy pożerają opłaty?

- Tanie inwestowanie. Wysokie koszty inwestycji (opłaty za nabycie, sprzedaż, przechowywanie i zarządzane) są – obok braku strategii inwestycyjnej – największym wrogiem pomnażania pieniędzy. Skupiając się na możliwie tanich instrumentach sprawiam, że więcej pieniędzy zostaje w mojej kieszeni. Im mniej kwota inwestycji jest „nadgryzana” opłatami, tym większy kapitał pracuje w kolejnych okresach. Efekt kosztów w długim horyzoncie czasowym ma ogromne przełożenie na finalną kwotę, jaką wyjmę z IKE czy IKZE. Niskie koszty to domena ETFów. Obecnie zostawiają one w tyle nawet najtańsze fundusze inwestycyjne oferowane przez TFI.

- Łatwość implementacji strategii – na polu inwestycyjnym, a nie technicznym. Nie jest dla mnie kluczowa prostota obsługi platformy inwestycyjnej i nie jestem gotowy na ponoszenie wyższych opłat tylko dlatego, że w którejś instytucji łatwiej jest złożyć zlecenie, niż w innej. Każdego systemu transakcyjnego można się szybko nauczyć. Za to dużą wagę przykładam do łatwości odwzorowania globalnych rynków finansowych za pomocą silnie zdywersyfikowanego instrumentu. Przy pomocy jednego czy dwóch ETFów mogę w swoim portfelu odwzorować zachowanie większości akcji dostępnych na świecie. Dzięki takiemu podejściu, mogę spośród setek dostępnych instrumentów ograniczyć się do zaledwie kilku i nie tracić czasu na częste analizowanie ich wyników. Wiem, że w pasywny sposób będą one po prostu odwzorowywać wyniki konkretnych indeksów giełdowych.

Z kolei przy funduszach inwestycyjnych, z których część również daje dostęp do giełd zagranicznych, musiałbym poświęcać znacznie więcej czasu na ich okresową analizę. W większości przypadków zarządzające funduszami TFI stosują tzw. aktywne zarządzanie, czyli starają się pokonać rynek. Niestety w teorii brzmi to lepiej, niż wygląda w praktyce, gdyż wysokie koszty funduszy zwykle niweczą wysiłek zarządzających. Z kolei w tych aktywnych funduszach, w których łączne opłaty w ramach IKE i IKZE zostały dodatkowo obniżone do poziomów ok. 1,5% w skali roku, ciągle pozostaje pole do ludzkich błędów, może dochodzić do zmiany zarządzających, czy wreszcie do zmiany strategii, itp. O tym wszystkim możesz przeczytać w Finansowej Fortecy, w części poświęconej aktywnie zarządzanym funduszom (str.602).

Dlatego zdecydowałem się postawić na prostsze rozwiązanie – na pasywnie inwestujące ETFy. W sposób pasywny zarządzane są również fundusze indeksowe na platformie inPZU prowadzonej przez PZU TFI. Dają one wprawdzie dostęp do zagranicznych giełd i to za przyzwoitą cenę (opłaty bieżące obciążające aktywa w funduszach akcji zagranicznych wahają się w okolicach 0,8% w skali roku). Jedyne czego im brakuje w stosunku do moich potrzeb to…

Dywersyfikacja walutowa – na tym polu zagraniczne ETFy nie mają sobie równych. Zależało mi, by inwestycje w zagraniczne akcje w ramach mojego IKE i IKZE były wyceniane w walutach obcych.

Fundusze inPZU stosują hedging walutowy, co kiedyś uznawałem za atut. Dopracowując jednak własną strategię i czytając różne analizy doszedłem do wniosku, że w części akcyjnej portfela nie chcę mieć zabezpieczenia do PLN. Dzięki temu ograniczam ryzyko długofalowej deprecjacji PLN do światowych walut (ponosząc oczywiście ryzyko, że jednak PLN się umocni) i dodatkowo – choć może to nieintuicyjne, ograniczam w ten sposób krótkoterminową zmienność wartości mojego portfela w czasie rynkowych spadków, bo wtedy PLN zwykle się osłabia.

Jakie są główne ograniczenia IKE lub IKZE w formie rachunku maklerskiego?

Nie ma oczywiście rozwiązania idealnego dla każdej osoby. I IKE oraz IKZE w domu maklerskim nie będą tutaj wyjątkiem. Zanim przejdziemy więc do rankingu, opiszę krótko dwa główne ograniczenia, wskazując od razu sposób na ich częściowe obejście:

- Te produkty nie nadają się do regularnego inwestowania małych kwot. Wartość prowizji za nabycie instrumentów finansowych wyrażona jest zwykle jako % wartości transakcji, ale nie mniej niż minimalna wartość kwotowa. W przypadku zwycięzców naszego rankingu wynosi ona: 0,29%, ale nie mniej niż 19 zł. Zobacz, jak minimalna kwota prowizji wpływa na jej wysokość w ujęciu procentowym:

Wysokość inwestowanej kwoty Procentowa wartość prowizji 100 zł 19zł/100 zł = 19% 500 zł 19zł/500 zł = 3,8% 1000 zł 19 zł/1000 zł = 1,9% 2000 zł 19 zł/2000 zł = 0,95% 5000 zł 19 zł/5000 zł = 0,38% Jak policzyć kwotę, powyżej której zapłacimy minimalną prowizję w ujęciu procentowym? Wystarczy podzielić minimalną kwotę prowizji przez jej wartość w ujęciu procentowym. W naszym przykładzie będzie to:

19zł/0,28% = 19zł/0,0028 = 6 785,71 zł.

To spora kwota, zbliżona do rocznego limitu IKZE. Jakie więc mamy wyjścia z tej sytuacji?

Opcja 1: Inwestować raz czy dwa razy w roku wyższe kwoty.

Opcja 2: Wpłacać co miesiąc niższe kwoty, trzymać je na rachunku pieniężnym w domu maklerskim, a transakcji dokonywać dopiero po odłożeniu sumy, której zainwestowanie spowoduje naliczenie minimalnej prowizji.

Opcja 3: Pamiętać, że nawet 1% prowizji brokerskiej pobierane jest tylko na początku inwestycji, a potem przez długie lata korzystamy z minimalnych opłat w ETF-ach. W przypadku alternatyw takich, jak fundusze inwestycyjne, opłatę za zarządzanie będziemy ponosić w każdym roku inwestycji!

- Drugim ograniczeniem jest utrudniony dostęp do instrumentów o niskim ryzyku inwestycyjnym – np. takich, jak obligacje skarbowe. Można wprawdzie je kupić na rynku, ale w praktyce są one mało płynne i trudno dostępne. Na obejście tego ograniczenia widzę kilka sposobów:

a) bezpieczną część portfela trzymać poza IKE/IKZE;

b) skorzystać do bezpiecznej części portfela z IKE Obligacje, a IKZE w domu maklerskim wykorzystać do inwestycji bardziej agresywnych;

c) rozważyć skorzystanie z Super IKE w DM PKO BP, które omawiamy poniżej.

Ranking IKE i IKZE w domach maklerskich. Jakie kryteria przyjęliśmy?

Przeanalizowaliśmy 10 rachunków maklerskich, które można „opakować” w IKE lub IKZE – a zatem wszystkie dostępne obecnie na rynku. Przystępując do oceny rachunków maklerskich opakowanych w IKE/IKZE poprosiliśmy biura maklerskie o wypełnienie szczegółowej tabeli porównawczej. 9 z 10 biur maklerskich odpowiedziało pozytywnie na nasza prośbę i dostarczyło nam dane, za co w tym miejscu chcielibyśmy bardzo serdecznie podziękować.

Staraliśmy się przyjąć jak najpełniejszą listę kryteriów, co zresztą zobaczysz po liczbie kolumn w arkuszu. Jednak największą wagę zdecydowaliśmy się przypisać trzem elementom:

- Dostęp do ETFów notowanych w obcej walucie na zagrancznych giełdach. Wykorzystanie możliwości zagranicznych rynków finansowych jest podstawowym elementem strategii inwestycyjnej, którą sam stosuję. Wychodzę z założenia, że narzędzie, którego używam do długofalowego pomnażania kapitału musi mieć dostęp do możliwości inwestycyjnych poza Polską. Dlaczego? Wystarczy mieć z tyłu głowy jedną statystykę. Kapitalizacja polskiej giełdy, czyli wartość rynkowa wszystkich firm notowanych na GPW w Warszawie, stanowi zaledwie ok. 0,8% najpopularniejszego indeksu rynków wschodzących (MSCI Emerging Markets). Z kolei rynki wschodzące to też tylko ułamek giełd całego świata, a dokładniej ok. 12%. Łatwo przeliczając, nasza rodzinna „giełdka” waży w globalnych akcjach mniej niż 0,1%!W tym punkcie muszę doprecyzować ważną rzecz. Ktoś może stwierdzić, zresztą słusznie, że na GPW notowane są przecież ETFy Lyxor S&P500 oraz Lyxor DAX. Są one pasywnymi, tanimi wehikułami, oferującymi możliwość naśladowania wyników giełdy amerykańskiej oraz niemieckiej. Ba, jednostki obydwu ETFów są denominowane w EUR, czyli dają możliwość inwestowania w walucie obcej. Dla mnie jednak, uznanie tego za „szeroki dostęp do globalnych możliwości inwestycyjnych” byłoby bardzo, bardzo naciągane. Aby jednak nie „penalizować” części domów maklerskich tylko za ten element, nasz ranking rozbiliśmy na dwie części: (1) osobną dla osób, którym zależy na dostępie do zagranicznych ETF-ów (2) osobną dla osób, dla których nie ma to znaczenia.

- Dogłębna analiza kosztów transakcyjnych, czyli prowizji za kupno/sprzedaż instrumentów.

W przypadku domów maklerskich to największy i jednocześnie nieunikniony koszt. Każdy zakup i sprzedaż instrumentu wymaga zapłaty prowizji, która jest zazwyczaj określona jako % wartości transakcji, ale nie mniej niż X zł. Naturalnie im mniej zapłacę prowizji, tym więcej środków pracuje w moim portfelu. - Nietypowe opłaty. Szukaliśmy również takich pozycji w tabeli opłat i prowizji, w których dana oferta istotnie odstaje od konkurencji. Kilka razy podnieśliśmy brew ze zdziwienia, zastanawiając się nad tym, po co dana instytucja próbuje przemycić tak dziwne koszty? W naszych oczach tego typu zagrywki to strzał we własne kolano.

Były również kryteria, które świadomie pominęliśmy, uznając je za nieistotne. W tej grupie znalazły się:

- Wygląd i wygoda platformy transakcyjnej. To bardzo subiektywna sprawa, a do tego do każdej platformy można się przyzwyczaić. Co więcej, promuję taki sposób inwestowania, który wymaga możliwie małej liczby transakcji i zaledwie kilku godzin w kwartale spędzonych na tej platformie.

- Jakość „researchu” czyli analiz, serwisów ekonomicznych czy treści edukacyjnych dostępnych wraz z rachunkiem. Ocena tej jakości jest również bardzo subiektywna. Dla niektórych będzie to duża wartość dodana, dla innych (w tym dla mnie) – kwiatek do kożucha 😊 Jeśli potrzebuję zgłębić jakiś temat inwestycyjny, aż nadto researchu znajduję w publicznych źródłach, szczególnie zagranicznych. Nie wybrałbym danego konta maklerskiego, bo oferuje szerszy dostęp do analiz spółek czy prognoz makroekonomicznych. Zresztą będąc w naszej społeczności dłużej, na pewno zorientowaliście się, że wartość prognostyczna większości analiz niewiele różni się od „wróżenia z fusów”.

- Liczba i lokalizacje fizycznych punktów obsługi. Nie wszyscy ich potrzebują, a wręcz duża część osób aktywnie unika fatygowania się „w realu” do banku czy biura maklerskiego. Wychodzę z założenia, że w analizowanych rachunkach wszystko można załatwić przez Internet (czy kuriera).

Wyniki analizy – który dom maklerski oferuje najkorzystniejsze IKE/IKZE?

Jak poszczególne biura maklerskie wypadły w naszym zestawieniu? Zapraszam Cię do pobrania szczegółowych wyników:

![]()

Pobierz RANKING IKE/IKZE + tabele opłat i prowizji

Główne wnioski, jaki nasunęły się nam po tej analizie, są następujące:

- Kryterium dostępu do zagranicznych inwestycji odsiewa większość „zawodników”.

W momencie powstawania tego rankingu (końcówka listopada 2021r.) tylko 4 IKE/IKZE w formie rachunku maklerskiego oferują dostęp do giełd zagranicznych: eMakler lub rachunek w BM mBanku, rachunek Domu Maklerskiego BOŚ oraz BM Santander. - Biura maklerskie pobierają bardzo zbliżone prowizje. Na 3 z 4 rachunków z dostępem do giełd zagranicznych, koszty tych transakcji są na dziś identyczne. Prowizje od transakcji na rynku krajowym są tylko nieco bardziej zróżnicowane.

- Istotnym czynnikiem różnicującym okazują się opłaty niestandardowe, za zamknięcie IKE/IZKE lub jego transfer w przeciągu 12 miesięcy. Analizowane podmioty stosują w tym zakresie różną politykę cenową. Nie uważam, by było to kluczowe kryterium wyboru, ale z drugiej strony warto wyróżnić te instytucje, które oferują elastyczność, nie obarczając klientów opłatami.

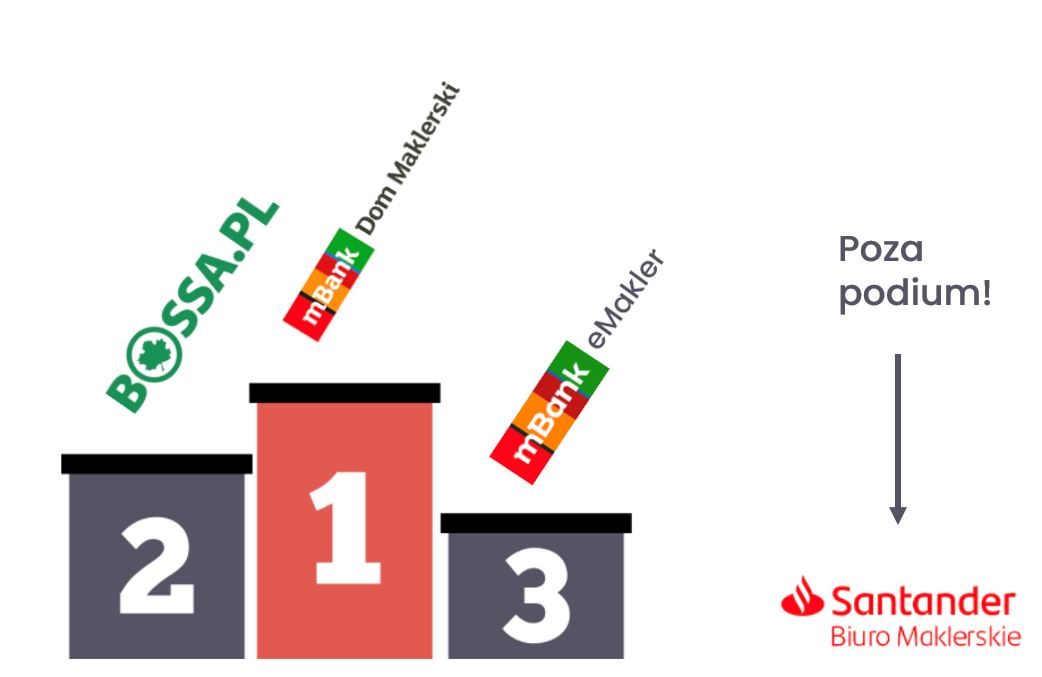

Które biuro maklerskie oferuje więc najlepsze IKE/IKZE?

- Pierwsze miejsce – rachunek IKE lub IKZE w BM mBanku

- Drugie miejsce – rachunek IKE lub IKZE w BM BOŚ (Bossa)

- Trzecie miejsce – rachunek IKE lub eMakler w mBanku

Poza podium i w znacznej odległości od 3 powyższych – znalazł się rachunek IKE w BM Santander Bank Polska.

Wyłonienie zwycięzcy pomiędzy ofertą IKE/IKZE w BM BOŚ (Bossa), BM mBanku (MDM) i eMaklerem w mBanku było naprawdę trudne. Oferty tych trzech rachunków są do siebie bardzo zbliżone i oceniam je jako najbardziej atrakcyjne.

Poza spełnieniem postawionych w rankingu kryteriów zwracam też uwagę na:

– Identyczne prowizje od transakcji na rynkach zagranicznych: 0,29%, nie mniej niż 19 zł. Przy czym, stawka w BOSSA jest stawką promocyjną. Uzyskałem jednak informacje, że BM BOŚ zamierza przedłużyć te warunki rok kolejny i następne lata.

– Możliwość utrzymywania walut obcych na rachunkach. Taką opcję mamy w BOSSA, BM mBanku (eMakler nie daje takiej możliwości) oraz Santanderze. Na konto IKE i IKZE można wpłacać tylko polskie złote, ale po sprzedaży ETF, np. w EUR, można wybrać opcję pozostawienia waluty na rachunku. Dla mnie to duży plus. BOSSA oferuje dodatkowo 3x w roku możliwość bezpłatnego przewalutowania gotówki. To fajna opcja dla tych, którzy chcą kontrolować przy jakim kursie kupują walutę.

– Występowanie w IKE/IKZE Bossy opłaty 150zł za wypłatę transferową w pierwszych 12 miesiącach oraz opłat za transfer zagranicznych instrumentów do innej instytucji, (15 EUR za każdy instrument!).

– Atrakcyjne kursy przewalutowania, oparte w BOSSA i mBanku (MDM oraz eMakler) na kursie midReuters. Różnice w koszcie przewalutowania pomiędzy Bossą a BM mBanku są pomijalne. Natomiast w Santanderze obowiązują kursy zgodne z „specjalną tabelą kursową banku”.

Czołówka jest bardzo wyrównana, ale mając na uwadze wszystkie elementy, pierwsze miejsce w naszym rankingu zajął rachunek IKE/IKZE w BM mBanku (MDM), a drugie w BM BOŚ (Bossa).

Trzecie miejsce przypada rachunkowi eMakler, też z grupy mBanku. Co ciekawe, dla obydwu rachunków mBanku z tego zestawienia, na umowie stroną jest ten sam podmiot – Biuro Maklerskie mBanku. Różnica polega na tym, że eMakler jest rachunkiem zintegrowanym z systemem bankowym mBanku, a „czysty” rachunek w BM mBanku (MDM) ma swoją oddzielną platformę. Tabela opłat, czy zakres instrumentów, są takie same. Mało tego, jest nawet możliwość bezpłatnego transferu instrumentów pomiędzy nimi. eMakler przegrywa natomiast minimalnie, zarówno z braterskim MDM jak i z ofertą BM BOŚ, na dwóch polach:

– Brakiem możliwości utrzymywania gotówki w walutach, choć kursy przewalutowań są atrakcyjne i identyczne jak na rachunku MDM.

– Trudnością z uzyskaniem dokładnych informacji o eMaklerze na infolinii – z każdym szczegółowym pytaniem przekierowywano nas do Biura Maklerskiego mBanku. Z kolei w MDM i BOSSA mieliśmy bardzo dobre wrażenia z kontaktu telefonicznego – krótki czas oczekiwania na połączenie i świetne przygotowanie ekspertów.

Poza podium znalazło się IKE w BM Santander (nie ma w Santanderze analogicznego konta IKZE). To konto daje dostęp do giełd zagranicznych – coś, co ma ogromny wpływ na potencjalny wynik inwestycyjny w długim horyzoncie czasowym. Jednak na innych polach oferta Santandera odstaje od reszty podium. Do tego stopnia, że mając do wyboru powyższe alternatywy, ja nie zdecydowałbym się na IKE w BM Santander przy obecnej tabeli opłat i prowizji. Już pokazuję, co mnie zniechęca do oferty Santandera:

– Najwyższa prowizja na rynkach zagranicznych spośród wszystkich analizowanych tu rachunków, jest to 0,39% min 12 EUR/USD/CHF/GBP. Przy dzisiejszym kursie daje to opłatę minimalną od jednej transakcji, na poziomie ponad 56zł! – Kuriozalna (!) opłata od 0,01%+VAT do 0,02%+VAT miesięcznie za przechowywanie instrumentów zagranicznych, jeśli nie dokonasz wystarczającego obrotu na rachunku.

– Kuriozalna (!) opłata od 0,01%+VAT do 0,02%+VAT miesięcznie za przechowywanie instrumentów zagranicznych, jeśli nie dokonasz wystarczającego obrotu na rachunku.

– Występuje opłata za wypłaty transferowe i zwroty w pierwszych 12 miesiącach, plus opłaty za zwroty częściowe i wypłaty ratalne po pierwszym roku.

– Przewalutowanie wg specjalnej tabeli kursowej, która co prawda jest znacznie korzystniejsza niż warunki w bankowej tabeli, ale niestety charakteryzuje się wyższym spreadem niż analizowani konkurenci (BOSSA i mBank: MDM i eMakler). W przykładowej transakcji nabycia instrumentu za całość wpłaty na IKE (15 777zł) na rachunku Santander przewalutowanie pożarłoby o ponad 9 USD lub 9 EUR więcej niż na rachunkach mBanku:

| Kurs do kupna USD/PLN | Kurs do kupna EUR/PLN | |

| eMakler/ MDM1 | 4,1772 + (0,1%*4,1772) = 4,1814 | 4,6777 + (0,1%*4,6777) = 4,6824 |

| BOSSA1 | 4,1772 +0,0068 = 4,1840 | 4,6777 + 0,0080 = 4,6857 |

| BM Santander2 | 4,1916 | 4,6950 |

| Ile USD za pełną wpłatę IKE (15 777zł)? | Ile EUR za pełną wpłatę IKE (15 777zł)? | |

| eMakler/ MDM | 3773,14 USD | 3369,43 EUR |

| BOSSA | 3770,79 USD | 3367,05 EUR |

| BM Santander | 3763,96 USD | 3360,38 EUR |

Źródło:

1. Obliczenia własne na podstawie: kursów z 24.11.2021 https://www.reuters.com/markets/currencies/, oraz tabeli opłat i informacji na WWW biur maklerskich;

2. Dane ze Specjalnej Tabeli Kursowej na 24.11.2021 dostępnej na stronie https://www.santander.pl/klient-indywidualny/oszczednosci-i-inwestycje/rachunki-dla-gield-zagranicznych/automatyczne-przewalutowanie

Reasumując plusy i minusy poszczególnych ofert:

| M-ce | Rachunek | Komentarz |

| 1 | MDM | + dostęp do rynków zagranicznych.

+ umiarkowana prowizja za transakcje + atrakcyjne spready przy przewalutowaniu + możliwość utrzymywania gotówki w walucie obcej + brak opłat za wypłatę transferową w pierwszych 12 miesiącach oraz darmowy transfer instrumentów na inne IKE/IKZE + świetny kontakt na infolinii – brak możliwości przewalutowania gotówki bez przeprowadzenia transakcji giełdowej |

| BOSSA | + dostęp do rynków zagranicznych

+ umiarkowana prowizja za transakcje, choć jej wysokość wynika z przedłużanej co rok oferty + atrakcyjne spready przy przewalutowaniu + możliwość utrzymywania gotówki w walucie obcej + możliwość przewalutowania gotówki bez przeprowadzenia transakcji giełdowej (darmowo 3x w roku) + świetny kontakt na infolinii – opłata za wypłatę transferową w pierwszych 12 miesiącach oraz płatny transfer instrumentów na inne IKE/IKZE | |

| 2 | eMakler | + dostęp do rynków zagranicznych

+ umiarkowana prowizja za transakcje + atrakcyjne spready przy przewalutowaniu + brak opłat za wypłatę transferową w pierwszych 12 miesiącach oraz darmowy transfer instrumentów na inne IKE/IKZE – brak możliwości utrzymywania gotówki w walucie obcej – trudność w uzyskaniu informacji na infolinii |

| 3 | BM Santander | + dostęp do rynków zagranicznych

+ możliwość utrzymywania gotówki w walucie obcej – wysokie prowizje – największe spready przy przewalutowaniach – mnogość innych opłat w tabeli opłat i prowizji |

A co z resztą biur maklerskich? Co, jeśli nie muszę inwestować za granicą?

Ja w tym miejscu skończyłbym ranking. Jednak może ktoś inny w ramach swojej strategii na IKE czy IKZE chce inwestować tylko w Polsce. Dla mnie to zbyt duże ograniczenie, ale każdy z nas ma inną sytuację.

Jak wyglądałby ranking IKE/IKZE w biurach maklerskich bez kryterium dostępności giełd zagranicznych? Które z nich oferuje najtańszy antypodatkowy „pokrowiec” oparty o polską giełdę?

Przy takim założeniu, największą wagę przejmie kryterium wysokości prowizji. Tak wygląda TOP3 najtańszych ofert IKE/IKZE w biurach maklerskich:

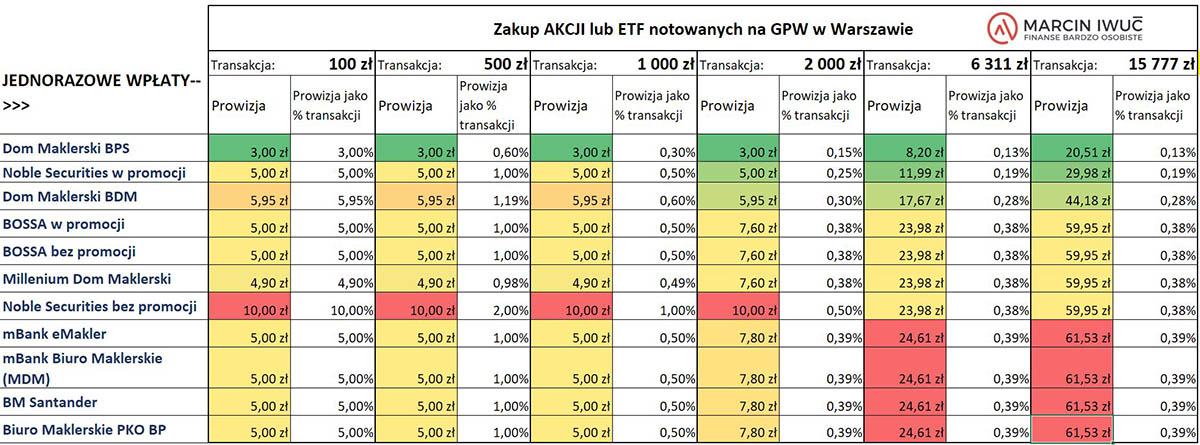

| Rachunek w | Prowizja rynek krajowy – akcje | Prowizja rynek krajowy – ETF | Prowizja, rynek krajowy – obligacje |

| Dom Maklerski BPS | 0,13% min 3 zł | 0,13% min 3 zł | 0,13% min 3 zł |

| Noble Securities (oferta promocyjna) | 0,38% min 10 zł, promocja do 31 grudnia 2021: 0,19% min 5 zł; | 0,38% min 10 zł, promocja do 31 grudnia 2021: 0,19% min 5 zł; | 0,2% min 5 zł; promocja do 31 grudnia 2021: 0,15% min 5 zł; |

| Dom Maklerski BDM | 0,28% min 5,95 zł | 0,28% min 5,95 zł | 0,18% min 5,95 zł |

Mam jednak duży zgryz opisując te oferty. Absolutnie nie traktuj ich obecności tutaj jako mojego polecenia. Uwzględniam je bardziej z kronikarskiego obowiązku niż przekonania o ich atrakcyjności. Nawet ograniczając się tylko do inwestowania w Polsce, niekoniecznie wybrałbym dany rachunek tylko dlatego, że ma najniższą prowizję.

Zobaczmy w ogóle, o jakich kwotach prowizji mówimy przy wybranych wartościach transakcji:

Zachęcam Was, by w dołączonym pliku Excel, w zakładce PROWIZJE sprawdzić, jak wyglądałoby to dla kwoty, którą macie z tyłu głowy.

![]() Pobierz RANKING IKE/IKZE + tabele opłat i prowizji

Pobierz RANKING IKE/IKZE + tabele opłat i prowizji

Pozostałe przemyślenia dotyczące poszczególnych ofert zebraliśmy dla wygody w formie tabeli:

| Rachunek IKE/IKZE w | Inne kwestie warte uwagi: |

| Dom Maklerski BPS | + Najniższe opłaty za transakcje.

+ Przejrzysta, krótka tabela opłat. – Brak kontaktu. Nie otrzymałem żadnych odpowiedzi na moje maile z pytaniami o opłaty. Jest to jedyny dom maklerski, który nie przesłał odpowiedzi. Nie mogąc zweryfikować danych i bazując tylko na informacjach ze strony WWW, ja pewnie nie zdecydowałbym się na tę instytucję. Może Wy macie doświadczenia we współpracy i podzielicie się swoimi opiniami? – Nie fair konstrukcja opłaty za wypłatę transferową w okresie 12 miesięcy, jest to 0,5% od wartości portfela, minimalnie 100 zł. |

| Dom Maklerski BDM | + Niskie opłaty za transakcje.

+ Przejrzysta, krótka tabela opłat. – Wysokie opłaty w pierwszych 12 miesiącach za wypłaty w formie ratalnej, bądź dokonywanie zwrotów częściowych.- Bardzo wysoka opłata za wypłatę transferową w pierwszych 12 miesiącach, poprzez przeniesienie instrumentów, w wysokości 0,95% wartości portfela, min. 99zł. – Nie mam doświadczeń, ani pozytywnych, ani negatywnych związanych z tą instytucją. |

| Millenium Dom Maklerski | – „Sztuczki” w tabeli opłat i prowizji mające na celu wymuszenie corocznych wpłat pod groźbą pobrania opłaty -> opłata za niedotrzymanie rocznej kwoty minimalnej, czy nawet opłata za przekroczenie rocznego limitu wpłat. Jak widzę takie pozycje w tabeli opłat i prowizji to od razu dyskwalifikuję takie konto.

– W pierwszych 12 miesiącach absurdalnie wysoka opłata za wypłatę transferową/zwrot całkowity, tj. aż 5% wartości portfela, min. 100zł. – Najniższy z analizowanych rachunków próg włączenia opłaty za przechowywanie instrumentów. – Tylko IKZE, brak IKE. |

| Noble Securites | + Oferta pod względem cenowym prezentuje się atrakcyjnie….

– …ale tylko jeśli bierzemy pod uwagę promocję trwającą do 31.12.2021. – Ponadto mam na tyle negatywną opinię o tej grupie kapitałowej, że nie skorzystałbym z ich usług, ani nie poleciłbym jej swoim bliskim. Tak nastawiły mnie dotychczasowe kontakty z pracownikami tej grupy oraz medialne afery. To są co prawda tylko moje subiektywne odczucia, ale źle bym się czuł zatajając je przed Wami. Mam też nadzieję, że grupa Getinu z czasem zapracuje u mnie na lepszą reputację. Ta oferta IKE/IKZE w Noble Securities to pierwszy dobry krok 😊. |

| eMakler i MDM | + Brak opłaty za wypłatę transferową/zwrot w pierwszych 12 miesiącach

+ Mam pozytywne doświadczenia jako posiadacz rachunku w BM mBanku – Wysokie opłaty za transakcje na GPW w porównaniu do BPS czy BDM lub Noble w promocji. – Jedne z wyższych opłat za transakcje na GPW. |

| BOSSA | + Mam pozytywne doświadczenia jako posiadacz rachunku w BM BOŚ.

– Występuje opłata za wypłatę transferową w pierwszych 12 miesiącach. – Wysokie opłaty za transakcje na GPW w porównaniu do BPS, BDM czy Noble w Promocji. |

| BM Santander | – Jedne z wyższych opłat za transakcje na GPW.

– Kuriozalna (!) opłata 0,02%+VAT za miesiąc za przechowywanie instrumentów, jeśli nie dokonasz wystarczającego obrotu na rachunku w roku kalendarzowym. – Występuje opłata za wypłaty transferowe i zwroty w pierwszych 12 miesiącach, plus opłaty za zwroty częściowe i wypłaty ratalne po pierwszym roku. |

| BM PKO BP (Super IKE) | + To jedyne IKE, które daje możliwość nabywania instrumentów notowanych na GPW oraz detalicznych obligacji skarbowych.

– Jedne z wyższych opłat za transakcje na GPW. – Tylko IKE, brak IKZE. – Jedyne konto z opłatą za prowadzenie i do tego słoną -> min. 60zł rocznie – Tabela opłat penalizująca częściowe zwroty. – Występuje opłata za wypłatę transferową w pierwszych 12 miesiącach. |

Przypadek szczególny nr 1 – IKE Obligacje

IKE Obligacje znalazło się w tym artykule, ponieważ formalnie jest prowadzone przez BM PKO BP. To szczególny rodzaj Indywidualnego Konta Emerytalnego, w ramach którego nabywasz wyłącznie detaliczne obligacje Skarbu Państwa. W ramach IKE Obligacje nie ma więc możliwości inwestowania w inne instrumenty, jak akcje, ETF-y, obligacje korporacyjne, itp.

Jak działa IKE Obligacje?

Bardzo prosto. Zakładasz IKE Obligacje, wskazujesz w dyspozycji, w które konkretnie obligacje chcesz inwestować, a potem wpłacasz pieniądze i już. Moim zdaniem – inwestując na emeryturę, najlepiej jest wybrać obligacje EDO, które obecnie gwarantują zysk na poziomie 1,7% w skali roku, a począwszy od drugiego roku oszczędzania 1 p.p. ponad inflację. I nie mówimy tu o gwarancji kapitału, ale o gwarancji kapitału i zysku przez Skarb Państwa. Różny poziom przyszłych zysków w zależności od zakładanego poziomu inflacji możesz policzyć specjalnym kalkulatorem, który znajduje się tutaj: Obligacje indeksowane inflacją – kalkulator.

W momencie, gdy zakładasz IKE-Obligacje, określasz w Dyspozycji Nabywania Obligacji Skarbowych (DNOS), które obligacje, spośród tych czterech możliwych opcji i w jakich proporcjach (udział procentowy danego rodzaju obligacji), mają być nabywane za środki, które wpłacisz na IKE.

Potem wystarczy, że będziesz przelewać pieniądze na wskazany rachunek, a odpowiednie obligacje będą nabywane automatycznie – zgodnie z Twoja dyspozycją. Wspólnie z Kasią zdecydowaliśmy, że na jej IKE 100% środków będziemy lokować właśnie w dziesięciolatki (EDO).

Co taka dyspozycja oznacza w praktyce? Że każda wpłata i wszystkie zrealizowane zyski (otrzymane odsetki) i środki z wykupu obligacji (po 10 latach w przypadku dziesięciolatek), będą przeznaczane na nabycie kolejnych dziesięciolatek. Ponieważ obligacje te mają wartość nominalną 100 zł, to może się zdarzyć, że przejściowo na koncie IKE będą zarówno obligacje, jak również trochę gotówki (mniej niż 100 zł).

W każdej chwili można złożyć nową dyspozycję DNOS i określić inny rozkład procentowy nabywanych obligacji. Będzie to jednak wymagało kolejnej wizyty w oddziale banku lub domu maklerskiego PKO BP.

Jakie są koszty IKE Obligacje?

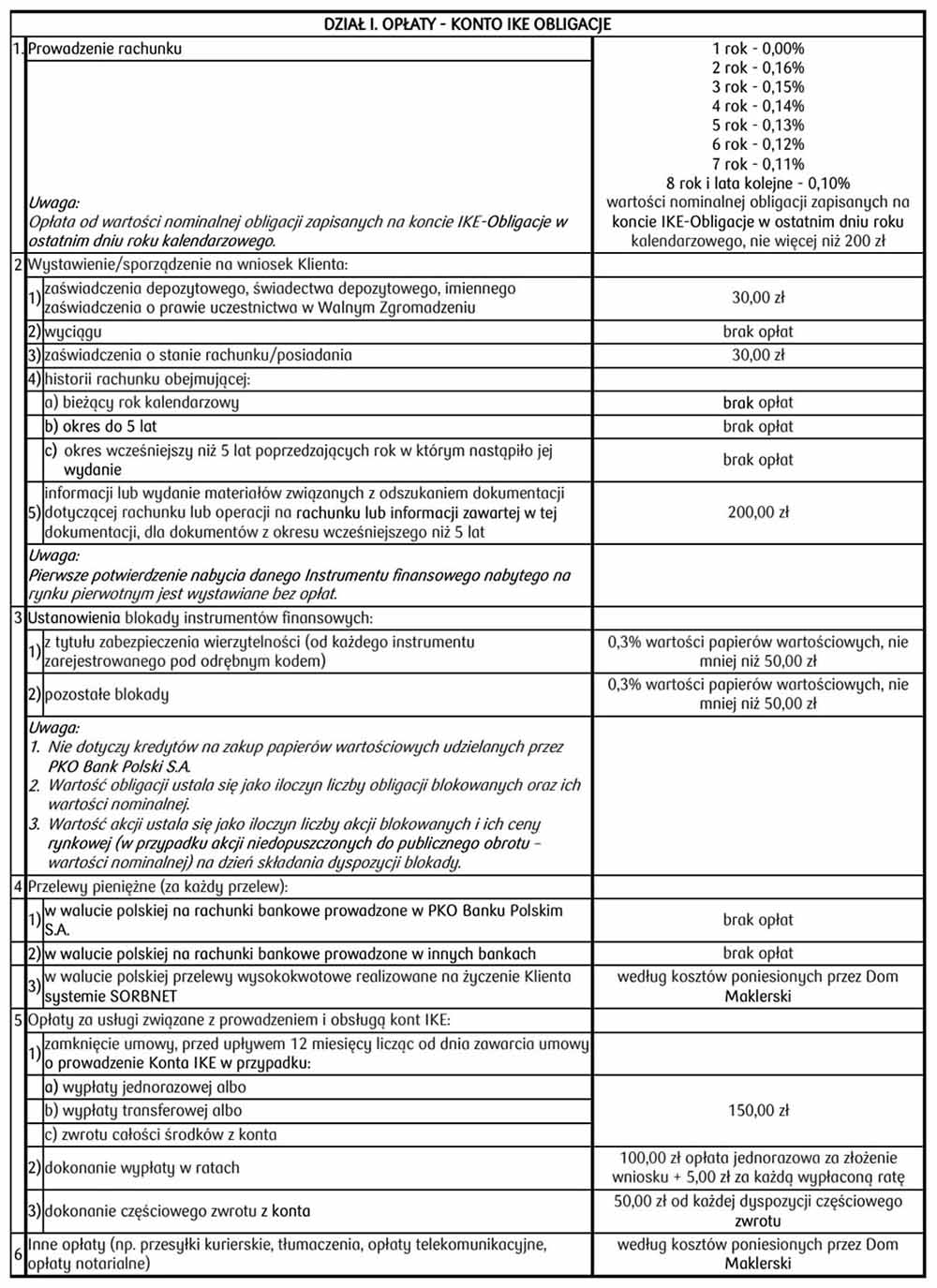

Nabywanie detalicznych obligacji skarbowych poza IKE jest całkowicie bezpłatne. Jeżeli jednak chcemy inwestować w te instrumenty w ramach IKE Obligacje, będziemy musieli ponieść niewielkie koszty. Ile dokładnie? Opłata za prowadzenie IKE Obligacje zależy od dwóch parametrów:

- wartości nominalnej obligacji zapisanych na naszym koncie IKE Obligacje na dzień 31 grudnia danego roku (nie zapłacimy zatem opłaty od zarobionych odsetek),

- liczby lat, przez które oszczędzamy w ramach IKE Obligacje.

W pierwszym roku prowadzenie konta jest za darmo, a począwszy od drugiego roku procentowa wysokość opłaty maleje, zaś jej stawki wyglądają następująco:

1 rok: 0,00%

2 rok: 0,16%

3 rok 0,15%

4 rok: 0,14%

5 rok: 0,13%

6 rok: 0,12%

7 rok: 0,11%

8 rok i kolejne: 0,10% wartości nominalnej obligacji, ale nie więcej niż 200 zł.

Opłatę płacimy raz w roku, do 20 lutego następnego roku kalendarzowego. Wyjątek stanowi oczywiście pierwszy rok kalendarzowy, za który nie płacimy żadnych opłat.

Pozostałe opłaty i prowizje dotyczą już tylko spraw administracyjnych, a ich pełną listę znajdziesz w poniższej tabeli: Źródło: Umowa o prowadzenie IKE

Źródło: Umowa o prowadzenie IKE

Przypadek szczególny nr 2 – Super IKE

Super IKE to konto maklerskie opakowane w IKE, oferowane przez Biuro Maklerskie PKO BP. Jest to obecnie jedyne konto maklerskie w Polsce, na którym można kupować zarówno instrumenty notowane na GPW w Warszawie i jednocześnie detaliczne obligacje skarbowe, z których szczególnie ciekawie wyglądają obligacje EDO, indeksowane inflacją. Można jednak swobodnie korzystać też z innych obligacji detalicznych i np. 3-miesięcznych obligacje OTS wykorzystywać jak ekwiwalent lokaty bankowej, do przejściowego parkowania gotówki, jeśli akurat nie chcemy dokonywać transakcji.

Jakie są koszty części obligacyjnej Super IKE?

Te korzyści mają jednak swoją cenę. Po pierwsze – występuje roczna opłata za prowadzenie rachunku. Składa się ona z dwóch części: stałej opłaty 60zł (80zł jeśli nie wyrazisz zgody na obsługę online) i dodatkowo zmiennej opłaty w wysokości 0,1% wartości nominalnej obligacji, zapisanych na koncie w ostatnim dniu roku kalendarzowego, nie więcej niż 200 zł. Maksymalnie posiadanie Super IKE może nas kosztować 260 zł (górna granica opłaty).

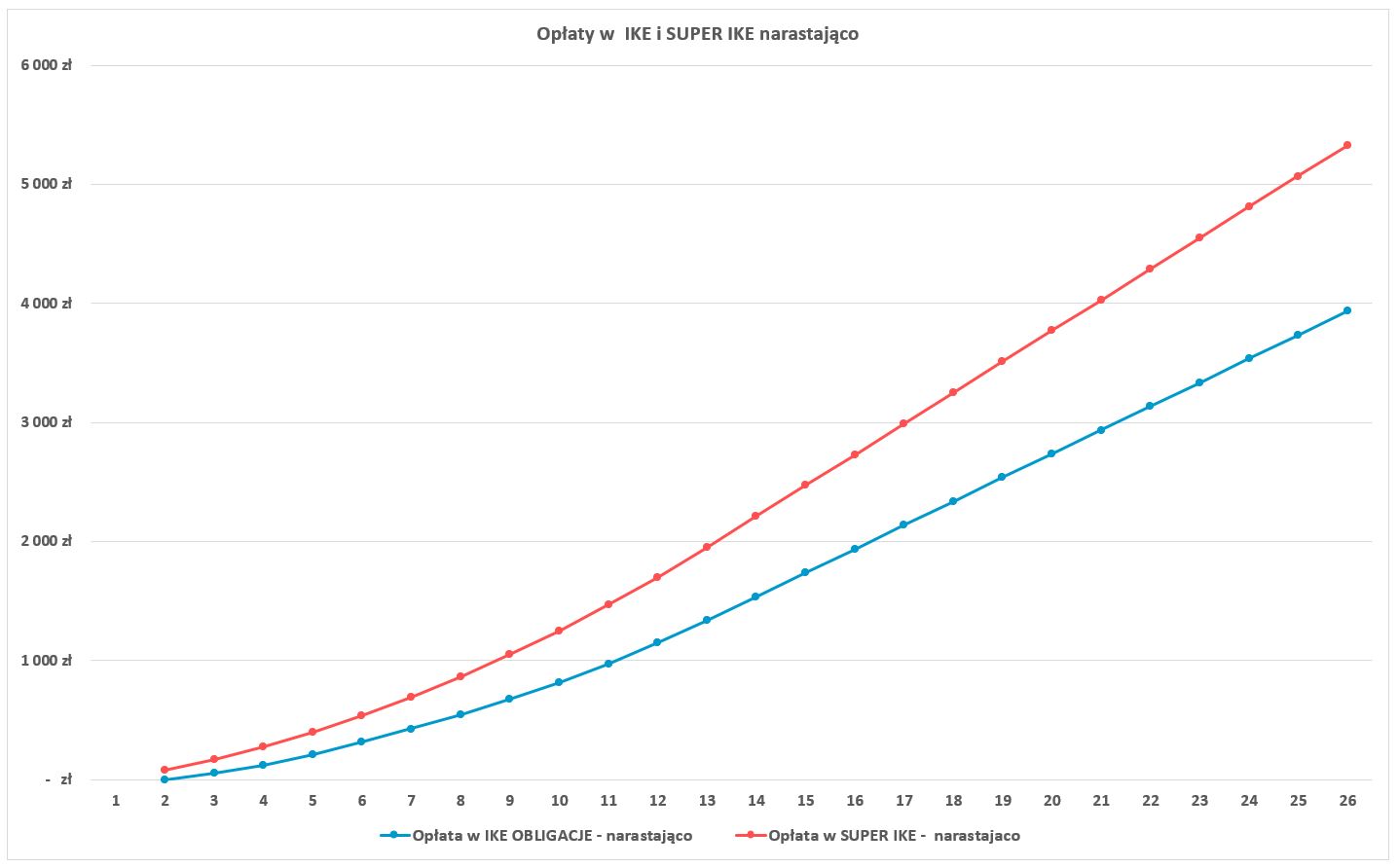

Na pierwszy rzut oka wygląda to analogicznie, jak w przypadku IKE Obligacje, ale są jednak ważne różnice, szczególnie przy niższej wartości nabytych obligacji:

a) jest kwotowa minimalna wartość opłaty;

b) opłata pobierana jest również w pierwszym roku inwestycji, a w IKE Obligacje dopiero od drugiego roku.

To sprawia, że nabywanie obligacji detalicznych w Super IKE jest nieco droższe, niż w przypadku IKE Obligacje. Opłata za prowadzenie IKE Obligacje jest niższa i zrównuje się z Super IKE najwcześniej po 13 latach. Możesz dokonać własnych obliczeń w załączonym Excelu – arkusz „IKE Obligacje vs Super IKE”. Moje obliczenia poniżej obliczenia:

Źródło: Obliczenia własne na podstawie Tabeli Opłat i Prowizji BM PKO BP. Dla uproszczenia zakładam równą wpłatę co roku oraz brak odsetek od obligacji.

Źródło: Obliczenia własne na podstawie Tabeli Opłat i Prowizji BM PKO BP. Dla uproszczenia zakładam równą wpłatę co roku oraz brak odsetek od obligacji.

Jakie są inne koszty Super IKE?

Jeśli chodzi o prowizje od transakcji, to mamy tu do czynienia z trzema stawkami, w zależności od nabywanego instrumentu:

- prowizja dla transakcji przez Internet na akcjach i ETF-ach notowanych na GPW wynosi 0,39% wartości transakcji, min. 5zł.

- dla obligacji notowanych na naszym rynku opłata wynosi 0,20% , min.5zł.

- z kolei detaliczne obligacje skarbowe można na Super IKE kupować i sprzedawać bez dodatkowej prowizji.

Trzeba jeszcze pamiętać, że jest dodatkowa kwestia opłaty za przedterminowy wykup, czyli kwoty, którą będziemy mieć potrąconą z obligacji detalicznych, jeśli zdecydujemy się na wcześniejsze zakończenie oszczędzania. Opłata za przedterminowy wykup jest określona w listach emisyjnych poszczególnych serii.

Resztę opłat dotyczących Super IKE znajdziesz oczywiście w Arkuszu Excel, załączonych w tym artykule.

![]() Pobierz RANKING IKE/IKZE + tabele opłat i prowizji

Pobierz RANKING IKE/IKZE + tabele opłat i prowizji

Kiedy IKE/IKZE w domu maklerskim nie jest dla Ciebie?

Choć opakowanie rachunku maklerskiego w IKE/IKZE jest uniwersalnym rozwiązaniem, to jednak ma też swoje wady i nie zawsze się sprawdzi. Inne formy IKE i IKZE mogą się lepiej spisać to na przykład, gdy:

- Masz krótki horyzont inwestycyjny (pamiętajmy – żeby skorzystać z podatkowych zalet IKE i IKZE poza warunkiem wieku wymagane jest też korzystanie z niego przez min. 5 lat).

- Zamierzasz często dokonywać istotnych zmian w swoim portfelu inwestycyjnym (opłaty).

- Chcesz z dużą częstotliwością dokonywać małych transakcji.

- Chcesz inwestować w zagraniczne aktywa, ale przy zabezpieczonym ryzyku walutowym.

W sytuacji 3 duże znaczenie będą mieć koszty transakcyjne, które w przypadku instrumentów maklerskich są często wyższe niż w alternatywnych formach. Sprawdźmy wysokość kosztów transakcyjnych (prowizji) na zwycięskich kontach dzisiejszego rankingu, przy założeniu wpłacania tegorocznego limitu IKE i IKZE w 3 wariantach – na raz, w równych częściach co kwartał, lub co miesiąc:

Im mniejsze oraz im częstsze transakcje przeprowadzasz na rachunku maklerskim, tym bardziej prowizje nadgryzają Twój kapitał.

Sprawdź sam – w załączonym Excelu możesz policzyć prowizje dla dowolnych kwot.

![]() Pobierz RANKING IKE/IKZE + tabele opłat i prowizji

Pobierz RANKING IKE/IKZE + tabele opłat i prowizji

A co, jeśli Twoja strategia inwestycyjna:

- nie może działać bez regularnych zakupów na rynku, za małe kwoty,

- zakłada limitowanie ryzyka walutowego?

Wówczas dostępną obecnie alternatywą są IKE/IKZE oparte o fundusze inwestycyjne. Nie robiliśmy w tym roku rankingu IKE/IKZE w TFI. Jeżeli rozważasz jednak taką opcję, mamy dla Ciebie dwie podpowiedzi:

- zapoznaj się z kryteriami i uwagami, które przyjęliśmy dla TFI w rankingu IKZE w poprzednim roku: Ranking IKZE 2020. Które IKZE najlepsze dla Ciebie?

- solidnie zrobiony ranking funduszowych IKE/IKZE znajdziesz też na portalu Analizy.pl.

Teraz pora Tobie „oddać mikrofon” 😊

Wiem, że w naszej społeczności drzemie ogromna siła i razem możemy bardzo sobie pomagać. Mam też nadzieję, że dzisiejszy tekst był dla Ciebie wartościowy, ale wiem, że zawsz może być lepiej. Dlatego będę wdzięczny za Twoją podpowiedź:

- Co zmieniłbyś w dzisiejszym rankingu?

- Jaką formę IKE/IKZE sam wybrałeś i dlaczego? U jakiego dostawcy?

- Czego brakuje Ci albo co byś poprawił w swoim IKE/IKZE?

- A może coś jeszcze wstrzymuje Cię przed sięgnięciem po ten antypodatkowy „pokrowiec”? Co takiego?

Liczę Waszą intensywną dyskusję w komentarzach, dzięki której powiększymy swoją wiedzę! 😊

W duchu pełnej przejrzystości dajemy Ci znać, że w tym miejscu były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnych współprac marketingowych z XTB S.A. (współpraca 14.11.2022-21.03.2024). DM BOŚ S.A. (współpraca od 21.11.2022 do 31.12.2023) oraz mBank S.A. (współpraca od 12-02-2015 do 10-05-2024).

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.