Nadpłacać kredyt hipoteczny czy inwestować – co się bardziej opłaca? [KALKULATOR]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 46:43 — 67.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Nadpłacać czy inwestować? Ile pieniędzy oszczędzasz dzięki nadpłacie? Czy lepiej skracać okres kredytu, czy zmniejszać ratę? A może nadpłata w ogóle się nie opłaca, bo kredyt hipoteczny to najtańszy pieniądz na rynku? Jeśli masz taki dylemat lub zastanawiasz się, czy nadwyżki przeznaczyć na nadpłatę kredytu hipotecznego, czy na inwestycje – ten artykuł jest dla Ciebie. Pokażę Ci, jak można podejść do tego tematu. Przygotowałam też KALKULATOR, w którym policzysz, co da lepsze wyniki w Twojej sytuacji.

Już na początku chcę zaznaczyć, że zarówno nadpłata, jak i inwestycje to są dwie super opcje. To jak wybór pomiędzy dbaniem o formę przy pomocy trenera personalnego a wykupieniem karnetu na siłownię. W obu przypadkach się zmęczysz i spocisz, ale finalnym efektem będzie lepsza kondycja i zdrowie. I w temacie nadpłat i inwestowania także mamy efekt w postaci lepszej kondycji… finansowej 🙂 Pewnie się domyślasz, że najlepiej byłoby i nadpłacać i inwestować… ale niestety często nie starcza nam środków i trzeba wybrać. A dokonując wyboru, chcesz wiedzieć, co da Ci lepsze wyniki. Już za chwilę pokażę przykładowe wyliczenia, ale najpierw – zachęcam Cię do obejrzenia filmu:

Kredyt hipoteczny – ile płacimy gdy nie nadpłacamy?

Zacznijmy od tego jak w ogóle działa nadpłata kredytu? Żeby to wytłumaczyć, cofamy się o kilka kroków i patrzymy, jak liczy się odsetki od kredytu. Wezmę jako przykład kredyt hipoteczny o następujących parametrach:

- Kwota kredytu: 400 tys. zł.

- Oprocentowanie: 7% rocznie

- Raty: równe (najczęściej wybierany typ rat w Polsce)

- Okres kredytu: 20 lat (240 miesięcy)

W takim kredycie miesięczna rata wyniesie 3 101,20 zł. I tu od razu napiszę, że w artykule będę często zaokrąglać kwoty, aby było nieco prościej 🙂. Po zaokrągleniu do pełnych złotych miesięczna rata wyniesie 3 101 zł.

Jak widzisz na poniższej grafice, struktura pierwszej raty jest bardzo niekorzystna dla kredytobiorcy – spłaca się głównie odsetki (zaznaczone kolorem czerwonym):

Dlaczego tak się dzieje? Ponieważ odsetki liczone są od kwoty kredytu pozostałej do spłaty, a na początku kredytu dług wobec banku jest największy. No to policzmy odsetki w pierwszej racie.

Odsetki w pierwszej racie

- Przed zapłatą pierwszej raty, do spłaty mamy cały kredyt – czyli 400 000 zł.

- Nasz przykładowy kredyt ma oprocentowanie 7% rocznie, więc, by policzyć odsetki za jeden miesiąc, dzielimy oprocentowanie przez 12:

400 000 zł x (7%:12 miesięcy) = 2333 zł

Czyli odsetki w pierwszym miesiącu spłaty wyniosą 2 333 zł. - To oznacza, że w pierwszej racie, która ma wysokość 3 101 zł, tylko 768 zł z tej kwoty to spłacany kapitał.

Wysokość spłacanego kapitału liczymy następująco:

3101 zł raty – 2 333 zł odsetek = 768 zł kapitału spłacanego w pierwszej racie. - Jaka kwota kredytu pozostanie nam do spłaty po zapłaceniu pierwszej raty? Od długu musimy odjąć spłacony kapitał:

400 000 zł długu – 768 zł kapitału w pierwszej racie = 399 232 zł

Po pierwszej racie zostaje nam więc 399 232 zł kapitału do spłaty.

Odsetki w drugiej racie

W drugim miesiącu przechodzimy ten proces ponownie:

- Gdy płacimy drugą ratę, mamy do spłaty już nieco mniejszy dług. Jest to 399 232 zł zamiast wyjściowych 400 000 zł.

- Liczymy więc odsetki od tego mniejszego zadłużenia:

399 232 tys. zł KREDYTU x (7% : 12 miesięcy) = 2 329 zł ODSETEK - Wybraliśmy kredyt spłacany w ratach równych, więc rata pozostaje bez zmian i wynosi 3 101 zł.

- A to oznacza, że tym razem, w drugiej racie, spłacamy 772 zł kapitału:

3 101 zł RATA – 2 329 zł ODSETEK = 772 zł KAPITAŁU - Nasz dług wobec banku maleje do 398 460 zł:

399 232 tys. zł KREDYTU – 772 zł KAPITAŁU = 398 460 zł kredytu po 2. racie

Jak widzisz, bez nadpłacania kredytu, zobowiązanie względem banku maleje w ślimaczym tempie. W modelu rat równych w pierwszych latach spłacasz niemal same odsetki, a tylko niewielka część raty przeznaczona jest na spłatę pożyczonego kapitału. I tu z pomocą przychodzą nam nadpłaty 🙂

Jak działa nadpłata kredytu?

Nadpłacamy kredyt kwotą 1000 zł wraz z zapłatą pierwszej raty

Załóżmy teraz, że chcesz nadpłacać kredyt. Znajdujesz w budżecie dodatkowe 1 000 zł i przelewasz je do banku na jednorazową nadpłatę kredytu. Zobaczmy, jak wpłynie to na kredyt hipoteczny. Mechanizm obliczania raty pozostaje ten sam. Nasza pierwsza rata wygląda dokładnie tak samo, jak bez nadpłaty:

400 000 zł KREDYTU x (7% : 12 miesięcy) = 2 333 zł ODSETEK

3 101 zł RATA – 2 333 zł ODSETEK = 768 zł KAPITAŁU

Magia dzieje się po dokonaniu nadpłaty. Gdy nadpłacasz kredyt, zmniejszasz swoje zobowiązanie względem banku – czyli wysokość pożyczonego kapitału. Całość nadpłaty zmniejsza zadłużenie.

W naszym przykładzie wygląda to tak, że od 400 000 zł kredytu odejmujesz nie tylko 768 zł (spłacone w racie), ale dodatkowo 1 000 zł nadpłaty:

400 000 zł KREDYTU – 768 zł KAPITAŁU – 1 000 zł NADPŁATY = 398 232 zł po 1. racie i NADPŁACIE

Do spłaty pozostaje Ci więc 398 232 zł kapitału. Zwróć uwagę, że dług po pierwszej racie i nadpłacie jest o 1000 zł mniejszy niż gdyby nadpłaty nie było.

Druga rata kredytu gdy nadpłaciliśmy 1000 zł

Zobaczmy jeszcze, jak nadpłata wpłynie na drugą ratę kredytu:

- Pozostało Ci do spłaty 398 232 zł kapitału.

- Liczymy odsetki od tego zadłużenia:

398 232 zł KREDYTU x (7% : 12 miesięcy) = 2 323 zł ODSETEK

Podsumujmy więc całość obliczeń:

Czy nadpłata kredytu się opłaca?

Pewnie zauważasz, że odsetki w drugiej racie bez nadpłaty i w drugiej racie po nadpłacie różnią się zaledwie o 6 zł. Możesz pomyśleć: „I gdzie tu oszczędność? Czy warto wydać 1000 zł, by kwota odsetek pomniejszyła się tylko o kilka złotych!”. To może nadpłaty nie mają sensu? Pamiętaj jednak, że nadpłata daje korzyści nie tylko w pierwszym miesiącu, ale też w każdym kolejnym, aż do końca trwania kredytu. Wychodzi więc na to, że im wcześniej zabierzesz się za nadpłaty, tym lepiej.

Jednorazowa nadpłata kwotą 1000 zł

To zobaczmy, jak taka jednorazowa nadpłata w kwocie 1000 zł wpłynie na kredyt hipoteczny. W naszym przykładzie:

- Bez nadpłat, oddasz do banku 344 287 zł odsetek.

- Jeśli nadpłacisz kredyt i zdecydujesz się na to, by nadpłata obniżyła Ci ratę kredytu – oddasz do banku w sumie 343 430 zł odsetek. To mniej niż w kredycie bez nadpłat o całe 857 zł.

- Jeśli nadpłacisz kredyt i zdecydujesz się na skrócenie okresu kredytowania, ten jeden wpłacony 1 000 zł spowoduje, że zapłacisz w sumie 341 277 zł odsetek. Czyli o całe 3 010 zł mniej, niż w przypadku kredytu bez nadpłat. Nieźle!

Zgodzisz się, chyba, że to całkiem niezłe wyniki jak na jednorazową akcję, angażującą raptem 1000 zł? Nadpłacając kredyt, robisz świetny prezent dla siebie z przyszłości.

Czy warto regularnie nadpłacać kredyt hipoteczny?

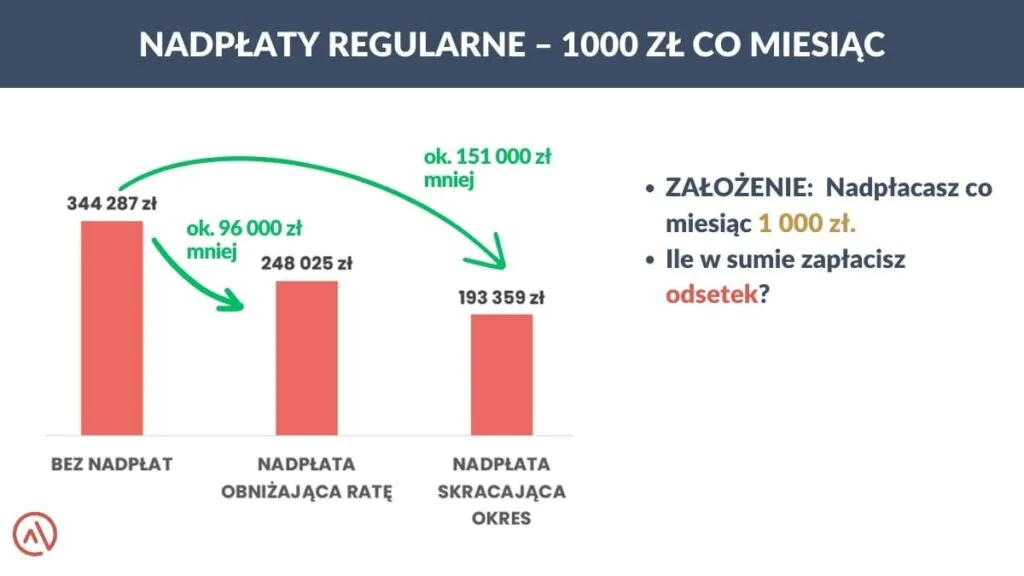

Jak widzisz, nawet 1 000 zł jednorazowej nadpłaty może znacząco wpłynąć na obniżenie całkowitych kosztów Twojego kredytu. No dobrze – a teraz spróbuj wyobrazić sobie sytuację, że takiego tysiaka znajdujesz nie jednorazowo, a systematycznie. Co miesiąc dajesz radę nadpłacać swój kredyt hipoteczny kwotą 1 000 zł. Jak to wpłynie na całkowitą kwotę odsetek, które będziesz musiał zapłacić?

- Bez nadpłat, musisz wpłacić do banku 344 287 zł odsetek.

- W scenariuszu, w którym nadpłacasz co miesiąc 1 000 zł i wybierasz, że nadpłata skutkuje obniżeniem raty, musisz spłacić 248 025 zł odsetek. To aż 96 000 zł oszczędności na odsetkach.

- I ostatni scenariusz: nadpłacasz co miesiąc 1 000 zł i wybierasz, że nadpłata skutkuje skróceniem okresu kredytowania. To najkorzystniejszy scenariusz. Musisz spłacić w sumie 193 359 zł odsetek, co daje Ci aż 151 000 zł oszczędności względem pierwszego scenariusza (bez nadpłat).

Jak widzisz, każda nadpłata (zarówno obniżająca ratę, jak i skracająca okres kredytowania) obniża całkowitą kwotę odsetek, które musisz zapłacić w związku z kredytem. A o to przecież chodzi – żeby z Twojej kieszeni odpłynęło jak najmniej pieniędzy. Ale… to nie koniec dobrych wieści, bo obniżenie kosztów kredytu to nie jedyna zaleta nadpłat.

Dodatkowa korzyść z nadpłat kredytu hipotecznego

Dla wielu osób ta dodatkowa korzyść jest nawet ważniejsza niż oszczędności na odsetkach. Jaką korzyść mam tutaj na myśli? Skrócenie całkowitego czasu spłaty kredytu.

Wróćmy na chwilę do naszego modelowego kredytu z przykładu:

- „Normalnym” trybem, czyli bez nadpłat, będziesz spłacać swój kredyt 20 lat.

- Jeśli zdecydujesz się nadpłacać (przypominam: 1 000 zł miesięcznie) i wybierzesz, że skutkiem nadpłat ma być obniżenie raty – skrócisz czas spłaty kredytu do 18 lat i 2 miesięcy. Dlaczego czas kredytowania się skraca? Bo przy systematycznych nadpłatach w końcu „zabraknie Ci” kapitału kredytu do spłaty.

- A jeśli będziesz nadpłacać regularnie i wybierzesz, że nadpłaty mają skrócić Twój okres kredytowania, uporasz się z kredytem po 12 latach i 1 miesiącu.

Wyobraź sobie te 3. scenariusze. Dolicz do swojego wieku 20 lat. Ile wtedy będziesz mieć lat? Jak się będziesz czuł, spłacając kredyt do tego wieku? Mając ograniczoną elastyczność w kwestii zmiany pracy? Mając ciągle z tyłu głowy, że musisz zarabiać na określonym poziomie, żeby było Cię stać na spłatę raty?

A teraz pomyśl o trzecim scenariuszu. Dodaj do swojego wieku 12 lat. To daje Ci całe 8 lat spokoju, w których nie musisz płacić rat za kredyt. Kolejny prezent dla siebie z przyszłości. Wyobraź sobie to uczucie: chodzisz po podłodze, która naprawdę należy do Ciebie. Każdy metr kwadratowy Twojego mieszkania czy domu jest faktycznie Twój, a nie banku. W 2015 r. razem z Marcinem spłaciliśmy kredyt hipoteczny na nasze mieszkanie i doskonale pamiętam to uczucie. Niby ta sama nieruchomość, ale mieszka się w niej zupełnie inaczej.

Kredyt hipoteczny to dla mnie jeden z nielicznych przykładów długu, który ma sens. Nieruchomości są tak drogie, że trudno uzbierać gotówkę na zakup, szkoda też wydawać pieniądze na najem i patrzeć jak ceny nieruchomości odjeżdżają jeszcze bardziej. Ale nawet kredyt hipoteczny to jednak dług i niepotrzebny balast. Przez cały okres kredytu musisz działać ostrożniej, bo potrzebujesz kasy na spłatę raty. Zawsze gdzieś z tyłu głowy jest ta uporczywa myśl, że trzeba działać rozważnie, bo musisz spłacić kredyt. To ogromne obciążenie psychiczne. W trzecim scenariuszu przemęczysz się 12 lat i potem masz pełną swobodę.

Nadpłata kredytu – podsumowanie

Przejdźmy teraz do podsumowania, jakie korzyści daje nam nadpłata kredytu:

1. Po pierwsze, nadpłaty obniżają całkowite koszty kredytu. Nadpłacając kredyt, spłacasz pożyczony kapitał, dzięki czemu w sumie zapłacisz do banku mniej odsetek.

2. Po drugie, możesz obniżyć swoją ratę – jeśli wybierzesz nadpłatę z takim właśnie skutkiem. Pamiętaj, że wybierając ten scenariusz, oszczędzasz trochę mniej na odsetkach i tylko w niewielkim stopniu skrócisz okres spłacania kredytu niż w opcji nadpłaty ze skróceniem okresu kredytowania.

3. No właśnie – po trzecie, możesz skrócić okres kredytowania. W zależności od tego, jaki skutek nadpłat wybierzesz, możesz uporać się z kredytem o solidnych kilka lat wcześniej.

Każda z tych korzyści powoduje, że pojawiają Ci się dodatkowe środki w budżecie. Jeśli wybierzesz nadpłaty i zmniejszenie wysokości raty, Twoja miesięczna rata będzie po prostu mniejsza. A jeśli wybierzesz nadpłaty i skrócenie okresu kredytowania, uporasz się z kredytem szybciej.

Muszę też wspomnieć o aspekcie psychologicznym, który każdy z nas powinien sobie wycenić dla siebie. Dzięki nadpłacie kredytu szybciej odzyskujesz swoją wolność podejmowania decyzji i elastyczność np. kwestii swojej kariery. Ani ja, ani Marcin nie spotkaliśmy jeszcze osoby, która nadpłacała kredyt i powiedziała nam: „Kurcze, trzeba było tego nie robić…”. Szybsza spłata kredytu to zawsze powód do radości i świętowania.

Nadpłata kredytu hipotecznego- o ile obniży ratę?

Ale wróćmy do obliczeń 🙂 i zobaczmy, o ile obniży się rata dzięki nadpłacie.

Jak widzisz, na początku korzyści są niewielkie – jeśli wybierzesz nadpłatę zmniejszającą ratę, po pierwszym miesiącu rata obniży się o raptem 8 zł. Przy nadpłacie skracającej okres kredytowania, w ogóle nie odczujesz nadpłaty w portfelu, bo odraczasz nagrodę na później.

Ale zobacz, jak to wygląda po 12. latach (a dokładniej, po 12 latach i 1 miesiącu):

- Jeśli wybrałeś nadpłatę zmniejszającą ratę, płacisz ratę mniejszą o 1 436 zł. Przypominam, że Twoja rata miała wynosić 3 101 zł, możesz więc przeznaczyć pozostałe 1 665 zł miesięcznie na inwestycje.

- A jeśli wybrałeś skrócenie okresu kredytowania, to po 12. latach masz na inwestycje 3 101 zł, bo spłaciłeś już kredyt 🙂

No dobra… wiemy już, że nadpłata kredytu hipotecznego to jest mega opłacalny biznes… ale może jest coś jeszcze lepszego, czyli inwestycje? No bo przecież, jeśli swojego nadprogramowego 1 000 zł nie przeznaczysz na nadpłatę, możesz te środki co miesiąc inwestować. Czy korzyści z takiego rozwiązania są większe? Sprawdźmy to!

Zamiast nadpłacać, inwestujemy – jak to działa?

Podobnie jak w przypadku nadpłaty kredytu, musimy rozpocząć nasze rozważania od pewnych założeń i uproszczeń:

- Przyjmijmy, że mamy do dyspozycji 1 000 zł miesięcznie.

- Planujemy zainwestować te środki.

- Przyjmujemy, że stopa zwrotu z naszej inwestycji będzie równa oprocentowaniu naszego modelowego kredytu – czyli wyniesie 7%.

- I operujemy na dużym uproszczeniu – nasza stopa zwrotu nie zmieni się przez te 20 lat.

Zobaczmy, jak będzie wyglądała sytuacja po 20 latach.

Po 20 latach regularnych wpłat Twój zainwestowany kapitał wyniesie 240 000 zł (240 miesięcy x 1000 zł). Przy naszym założeniu corocznych zysków na poziomie 7%, po 20 latach Twój kapitał urósłby do 520 927 zł… gdyby nie te podatki. A ponieważ nic nie jest tak pewne jak śmierć i podatki, po zapłaceniu podatku od zysków kapitałowych (obecnie – 19%), nasza piękna sumka spadnie do 444 397 zł.

Czyli tak naprawdę, przez podatek Belki, nasza faktyczna stopa zwrotu (7%) jest po prostu niższa i wynosi 5,57%:

7% roczne oprocentowanie nominalne x (1-19% podatku) = 5,57%.

Żeby odrobić podatek Belki i zrównać się z oprocentowaniem kredytu (7%), musielibyśmy, w naszym przykładzie wyciągnąć ze swoich inwestycji 8,64% rocznie:

Pytanie, które musisz sobie teraz zadać, brzmi następująco: Czy jesteś w stanie wyciągać taką stopę zwrotu ze swoich inwestycji co roku przez 20 lat? Jeśli nie masz pojęcia, bo jeszcze nie próbowałeś, polecam Ci artykuł Marcina, w którym podsumowuje wyniki swojego portfela inwestycyjnego: Pękło 2,7 mln + szykuję zmiany w portfelu – wyniki po 3Q2023 [FFP20]. Myślę, że lektura tego artykułu da Ci pewne wyobrażenie o możliwych wynikach. W mojej ocenie, znalezienie inwestycji, która da Ci taki wynik (regularnie i powtarzalnie) będzie bardzo trudne. Ale oczywiście, to Twoja decyzja i jeśli chcesz się z tym zmierzyć – śmiało 🙂

Nadpłacać czy inwestować – co się bardziej opłaca?

No to przyszedł czas na porównanie tych trzech scenariuszy.

- Pierwszy scenariusz: Zakładamy, że spłacamy kredyt zgodnie z planem, a dodatkowe środki inwestujemy. Jak to wygląda po 20 latach?

- Suma naszych wydatków na kredyt wynosi 744 287 zł.

- Suma wydatków na inwestycje: 240 000 zł.

- Łącznie na kredyt i inwestycje wydajemy 984 287 zł (744 287+i 240 000 zł). Ta kwota to nic innego jak suma rat (czyli 240 miesięcy x 3101 zł) i suma inwestycji (czyli 240 miesięcy x 1000 zł).

- Zakładając stałą stopę zwrotu na poziomie 7%, po 20 latach nasze inwestycje mają wartość 444 397 zł.

Zobaczmy więc, ile w sumie wydaliśmy przez 20 lat, a ile nam na koniec zostało? Wydaliśmy 984 287 zł, a po 20 latach jesteśmy bez kredytu i z inwestycją wartą 444 397 zł. Nasze saldo końcowe będzie więc różnicą pomiędzy wartością inwestycji a sumą wydatków na kredyt i inwestycje. W tym scenariuszu da nam to -539 890 zł (984 287 zł – 444 397 zł).

Uwaga: Oczywiście, kwoty te powinnam przed ich dodaniem zdyskontować, bo przecież wydatki i inwestycje pojawią nam się w różnym okresie. Jeśli masz ochotę, możesz uzupełnić KALKULATOR o dyskontowanie. Ja, dla uproszczenia, pomijam dyskontowanie.

- Drugi scenariusz: Zakładamy, że wolne środki przeznaczamy na nadpłatę kredytu i wybieramy opcję zmniejszenia wysokości raty. Środki, które oszczędzamy na zmniejszeniu raty, przeznaczamy na inwestycje (ponownie zakładamy stopę zwrotu 7% rocznie).

- Suma naszych wydatków na kredyt wyniesie wtedy 648 025 zł.

- Suma wydatków na inwestycje: 336 262 zł.

- Zwróć uwagę, że w sumie z naszej kieszeni wychodzi dokładnie tyle samo pieniędzy co w scenariuszu pierwszym: 984 287 zł (648 025 zł + 336 262 zł), tylko nieco inaczej się one rozkładają pomiędzy wpłaty na obsługę kredytu i na inwestycje.

- Zakładając stałą stopę zwrotu na poziomie 7%, na koniec okresu nasze inwestycje mają wartość 475 211 zł.

Nasze saldo końcowe liczone jako wydatki pomniejszone o inwestycje wyniesie w tym scenariuszu -509 075 zł: (984 287 zł – 475 211 zł). Czyli jesteśmy o ok. 30 814 zł do przodu niż w sytuacji, gdy nadwyżki przeznaczamy na inwestycje (scenariusz 1).

- Trzeci scenariusz: Przeznaczamy dodatkowe środki na nadpłatę kredytu i decydujemy się na skrócenie okresu kredytowania. Dzięki temu uporamy się z kredytem w 12 lat i 1 miesiąc. Przez pozostałe 8 lat inwestujemy kwotę, którą przeznaczylibyśmy na ratę + 1 000 zł dodatkowych środków, które szło do tej pory na nadpłatę.

- Suma naszych wydatków na kredyt wyniesie wtedy 593 359 zł.

- Suma wydatków na inwestycje: 390 928 zł.

- W sumie łącznie z kieszeni wychodzi 984 287 zł (539 359 zł + 390 928 zł)

- Zakładając stałą stopę zwrotu na poziomie 7%, na koniec okresu nasze inwestycje mają wartość 492 373 zł.

Nasze saldo końcowe (wydatki minus inwestycja) wyniesie w tym scenariuszu -491 914 zł (984 287 zł – 492 373 zł). Jak widzisz, ten scenariusz daje nam wynik lepszy od scenariusza pierwszego o ok. 48 000 zł (539 890 zł – 491 914 zł).

Przy naszych założeniach wyszło więc, że nadpłaty dają lepszy wynik, niż inwestowanie. Dlaczego tak jest? Jak już wspominałam, „winowajcą” jest tutaj podatek Belki, który znacząco obniża nam ostateczny zysk z inwestycji. Mimo tego, że założyłam oprocentowanie inwestycji równe oprocentowaniu kredytu (7% rocznie) to, przed podatek od zysków kapitałowych w naszej kieszeni faktycznie ląduje wartość bliżej 5,67%.

A gdyby na inwestycjach udało się osiągnąć wyższą stopę zwrotu?

No dobrze, to sprawdźmy jeszcze, jak nasze wyliczenia wyglądałyby w sytuacji, w której odrobilibyśmy podatek Belki i udałoby nam się „dogonić” oprocentowanie kredytu hipotecznego. Dla przypomnienia nasze inwestycje musiałby zarobić co roku 8,64%, by „na rękę”, już po podatku od zysków kapitałowych, dać nam stopę zwrotu na poziomie 7%.

Przeliczyłam w kalkulatorze takie założenie i jak się pewnie domyślasz, wtedy wszystkie trzy scenariusze dają taki sam wynik. Nie miałoby wówczas znaczenia, co wybierzesz: czy inwestowanie, czy nadpłatę z obniżeniem raty, czy skrócenie okresu.

Jednak chyba ten scenariusz jest dość hipotetyczny;) W praktyce trudno wykręcić z inwestycji powtarzalne zyski równe oprocentowaniu kredytu powiększonemu o podatek. No, chyba że masz naprawdę niskie oprocentowanie kredytu… Porównując, co się bardziej opłaca, zastanów się jaki wynik osiągniesz w swoich inwestycjach w sposób regularny i powtarzalny.

Nadpłacać czy inwestować – KALKULATOR Excel

Tak wyglądają przykładowe obliczenia, ale jak zawsze, gorąco zachęcam Cię do wykonania własnych. Pamiętaj, że to Twoje pieniądze i wszystkie decyzje podejmujesz na własny rachunek. To Ty będziesz żyć z ich konsekwencjami. Dlatego nigdy nie wierz na słowo, tylko zawsze sprawdzaj. Przygotowałam dla Ciebie specjalny KALKULATOR w arkuszu Excel, w którym obliczysz opłacalność własnych scenariuszy, opartych o Twoje założenia:

W KALKULATORZE możesz wpisać warunki Twojego kredytu wybrać, w jaki sposób spłacasz kredyt: raty malejące czy równe, możesz też ustalić, że przez pewien czas płacisz stałą stopę, a dopiero potem przechodzisz na zmienną. Możesz też wpisać założenia dotyczące inwestycji, jak np. poziom zysków czy wysokość podatku (być może opakowujesz inwestycję w IKE i nie płacisz podatku).

Oprócz wyliczeń obiecałam Ci także odpowiedź na pytanie, jak w ogóle podejść do dylematu: nadpłacać czy inwestować. I właśnie tym się teraz zajmiemy.

Inwestować czy nadpłacać – co wybrać?

Załóżmy, że gdy wprowadzisz do KALKULATORA warunki twojego kredytu i Twoje założenia co do inwestycji, wyjdzie Ci, tak jak w przykładzie, że bardziej opłacalna jest nadpłata kredytu. Czy w takiej sytuacji masz porzucić inwestowanie i skupić się tylko na jak najszybszym spłaceniu kredytu a inwestowanie zacząć dopiero, gdy się z kredytem uporasz? Nie udzielę tutaj odpowiedzi za Ciebie, ale podzielę się z Tobą tym, jak do tego podeszliśmy do tego dylematu my z Marcinem.

Najważniejsza zasada, którą my się kierujemy, związana jest z nazwą tego bloga: Finanse bardzo osobiste. Finanse są osobiste, dlatego kierujemy się w nich nie tylko suchą matematyką, ale patrzymy przez pryzmat tego, która decyzja da nam największe poczucie spokoju.

Zadaj sobie dwa ważne pytania

Dlatego jeśli rozważasz ten dylemat: „inwestować czy nadpłacać – co wybrać?”, zachęcam Cię do zadania sobie dwóch bardzo ważnych pytań:

- Czy będziesz się dobrze czuć z mocno nadpłaconym kredytem hipotecznym, ale bez oszczędności?

- Czy będziesz się dobrze czuć z oszczędnościami, ale jednocześnie – z dużym długiem wobec banku i perspektywą spłaty rat przez dziesiątki lat?

Zachęcam Cię do tego, żeby poświęcić dłuższą chwilę i naprawdę udzielić odpowiedzi na te pytania. Zastanów się, co Cię uczyni bogatszym, ale też – co da Ci większe poczucie spokoju. To jest ważna decyzja… i jeśli Cię ona stresuje, to pamiętaj, że na stole masz tak naprawdę dwie bardzo pozytywne opcje. A to oznacza, że cokolwiek wybierzesz, będzie dobrze:) Najważniejsze jest to, by kasa się nie rozeszła.

Wyobraź sobie siebie w przyszłości

W podobnych dylematach stosujemy z Marcinem myślenie scenariuszowe. Polega ono na tym, że wyobrażamy sobie siebie z przyszłości w każdym ze scenariuszy i rozpisujemy, w jakiej dokładnie będziemy sytuacji. I właśnie do tego Cię teraz zachęcam. Weź swoje obliczenia z Excela i rozpisz sobie, w jakiej sytuacji będziesz za 5 i za 12 lat. Pokaże Ci, jak to zrobić, na wynikach, które wyszły dla standardowego kredytu hipotecznego z naszego przykładu. Załóżmy, że masz kredyt na 400 tys. zł, na 20 lat, raty równe i oprocentowanie 7 % rocznie. Jak wyglądałaby Twoja sytuacja?

Scenariusze za 5 lat

Bez nadpłat, jeśli co miesiąc inwestujemy 1000 zł, za 5 lat sytuacja będzie wyglądać następująco:

- Dług maleje nieznacznie. Tak działa kredyt hipoteczny spłacany w ratach równych – przez pierwsze lata spłacasz w głównej mierze odsetki. Dlatego po 5 latach nadal jest 345 tys. zł długu.

- Ale, na pocieszenie, jest też 69 tys. zł oszczędności.

W opcji nadpłaty kredytu i skrócenia okresu kredytowania, za 5 lat:

- Dług maleje szybko – spłacona jest prawie połowa i zobowiązanie względem banku wynosi 273 000 zł.

- Ale, jak to w życiu – coś za coś. Oszczędności wynoszą 0 zł.

Scenariusze za 12 lat

A co by było za 12 lat i 1 miesiąc? Zaczynamy od sytuacji, w której spłacasz kredyt w normalnym tempie, a oszczędności inwestujesz:

- Choć jesteś już za połową okresu kredytowania, nadal masz wobec banku zobowiązanie w wysokości 226 000 zł.

- Ale na pocieszenie masz 207 000 zł oszczędności, z uśmiechem patrzysz na saldo swoich inwestycji.

No to teraz wyobraźmy sobie drugą opcję – nadpłacasz kredyt i skracasz okres kredytowania. W takim scenariuszu:

- Po 12. latach jesteś wolnym człowiekiem. Twoja zobowiązania względem banku wynoszą 0 zł, nie masz już kredytu, żyjesz w całkowicie własnym mieszkaniu.

- Ale ponieważ tak wybrałeś, nie masz żadnych oszczędności. Drugie, zdecydowanie mniej przyjemne 0 zł to wartość Twoich inwestycji.

Jeśli chcesz pogłębić to ćwiczenie, rozpisz nie tylko omówione wyżej okoliczności finansowe, ale dodaj też aspekt życiowy – ile masz lat, ile lat mają Twoje dzieci, na jakim etapie może być Twoja kariera, ile lat zostało Ci do emerytury.

Kiedy masz już rozpisane scenariusze, odpowiedz sobie na pytanie, z którym z nich czujesz się lepiej. Pamiętaj, że każdemu z nas poczucie bezpieczeństwa i spokoju zapewnia coś zupełnie innego. Tak, jak nie ma jednego idealnego portfela inwestycyjnego i każdy musi stworzyć taki portfel, z którym czuje się dobrze, tak samo w tym przypadku. Musisz podjąć taką decyzję, z którą będziesz czuć się dobrze i spokojnie. Przejdę teraz do krótkiego podsumowania, w którym zbiorę dla Ciebie zalety i wady nadpłacania kredytu i inwestowania.

Nadpłata kredytu – zalety i wady

Zaczynamy od nadpłaty kredytu. Do największych zalet tego rozwiązania należy to, że:

✅ Skupiasz się tylko na jednym celu i dzięki temu pozbywasz się kredytu w ekspresowym tempie:

- Masz mieszkanie wolne od długu, którego nikt Ci nie zabierze.

- Po spłacie kredytu w Twoim budżecie pojawiają się bardzo duże nadwyżki, które możesz przeznaczyć na inwestycje.

✅ Obniżasz ryzyko wzrostu oprocentowania kredytu – od niższego długu płacimy mniejsze odsetki.

✅ Niższa rata to większe bezpieczeństwo w razie trudnej sytuacji – nawet jeśli stracisz pracę lub pracodawca obniży Ci wynagrodzenie, Twój budżet może ją udźwignąć.

✅ Odblokowujesz swoją zdolność kredytową – jeśli chcesz, możesz kupić kolejne mieszkanie np. jako część Twojego portfela inwestycyjnego.

✅ Nadpłaty są proste – nie musisz niczego analizować, wybierać (jak w przypadku inwestycji). Masz nadwyżki? Przelewasz je do banku, w którym masz kredyt.

Ale żeby nie było tak różowo, przeznaczenie wszystkich środków na nadpłaty ma też minusy. Oto najważniejsze:

❌ Ostatecznie też nie wiesz, ile zarobisz na nadpłatach, bo stopy procentowe się zmieniają.

❌ Pozbawiasz się elastyczności – jeśli stracisz pracę, znajdziesz się w trudnej sytuacji, nie możesz zgłosić się do banku po zwrot nadpłat. Być może omijają Cię także okazje inwestycyjne, na które nie masz środków.

❌ Nadpłaty czasem wiążą się z dodatkowymi prowizjami.

❌ Nie nabierasz doświadczenia w inwestowaniu – jak każdej umiejętności, inwestowania po prostu trzeba się nauczyć. Im wcześniej zaczniesz, tym lepiej dla Ciebie. Marcin pisze o tym szczegółowo w „Finansowej Fortecy”.

❌ Przepadają Ci limity wpłat na IKE czy IKZE – nie korzystasz z preferencji podatkowych, bo limity nie przechodzą na kolejny rok.

❌ Stawiasz wszystko na jedną kartę – przez wiele lat nie masz znaczących oszczędności.

Przejdźmy teraz do podobnego zestawienia zalet i wad dla inwestycji.

Inwestowanie – zalety i wady

Ponieważ każdy medal ma dwie strony, także w przypadku inwestowania możemy wskazać sporo zalet:

✅ Masz oszczędności długoterminowe – da Ci to poczucie bezpieczeństwa w przypadku trudnej sytuacji.

✅ Daje to większą elastyczność, bo to Ty dysponujesz środkami – możesz przeznaczyć na różne cele.

✅ Uczysz się inwestować – zbierasz doświadczenie, przecierasz szlaki

✅ Wykorzystujesz limity IKE/IKZE – dzięki temu nie przepadają.

Zalety mamy już omówione, przejdźmy teraz do trzech bardzo ważnych wad tego rozwiązania:

❌ Nie wiesz, jaki uzyskasz zysk z inwestycji – nikt nie zna przyszłości i nie jesteś w stanie tego przewidzieć.

❌ Nie masz pewności, że uda Ci się pobić oprocentowanie kredytu powiększone o podatek od zysków kapitałowych – to trudna sztuka i musisz o tym pamiętać.

❌ Raty kredytu będą dłużej drenować Twoją kieszeń – a co za tym idzie – poniesiesz wyższe ryzyko wzrostu stóp procentowych.

Sytuacje, w których warto wybrać tylko jedną z opcji

Chciałabym Ci jeszcze przytoczyć kilka argumentów, które przemawiają za wyborem jednej z naszych opcji. Czyli w jakiej sytuacji, oprócz naszych argumentów finansowych oraz związanych z poczuciem spokoju, dochodzą nam jeszcze dodatkowe czynniki, które warto wziąć pod uwagę:

- Jeśli masz wysoką prowizję za nadpłatę kredytu – to przemawia przeciwko nadpłacie kredytu. Ten punkt dotyczy w szczególności osób, które mają „starsze” kredyty (sprzed 2017 r.). W tamtych czasach nie było jeszcze ustawy o kredycie hipotecznym i przepisy nie określały, jak wysoka może być prowizja za nadpłatę kredytu. Jeśli masz kredyt „nowszy” (czyli zaciągałeś go po 2017 r.), z oprocentowaniem zmiennym – prowizja za nadpłatę może być pobierana tylko przez pierwsze 3 lata spłacania kredytu. Jeśli masz oprocentowanie stałe – prowizja może być pobierana przez dłuższy czas. Dodam tylko, że obecnie większość dobrych ofert nie zawiera prowizji od nadpłaty kredytu. Jeśli nie wiesz, jak to jest u Ciebie, koniecznie sprawdź ten zapis w swojej umowie kredytowej, albo poproś bank o przygotowanie wyliczenia, ile będzie Cię kosztowała nadpłata kredytu. Bank jest zobowiązany przez ustawę przygotować Ci taką kalkulację. Ale uwaga! Pamiętaj, że prowizję czy opłatę za aneks płacisz tylko raz, a nadpłata daje oszczędności przez wiele lat. Ostatecznie prowizja powinna np. co najwyżej opóźnić nadpłatę (np. poczekasz kilka miesięcy z nadpłatą, aż minie okres, w którym jest ona pobierana), a nie zniechęcić Cię zupełnie do nadpłat.

- Jeśli nie możesz teraz nadpłacać kredytu – Mam tutaj na myśli np. kredytobiorców zaciągających kredyt w ramach programu Bezpieczny Kredyt 2%. Mają oni ograniczone możliwości nadpłaty w pierwszych latach spłacania kredytu.

- Jeśli masz bardzo niskie oprocentowanie kredytu – to może przemawiać przeciwko nadpłacie. Jeszcze dwa lata temu kredyty hipoteczne miały bardzo niskie oprocentowanie (ok. 2%) i w takiej sytuacji może się okazać, że lepiej wyjdziesz na inwestycjach. Zachęcam Cię, żeby dokładnie to przeliczyć w naszym kalkulatorze. Podobnie wygląda sytuacja, w przypadku osób mających BK 2%. Przez pierwsze 10 lat uzyskiwania dopłat – gdy Twoje realne oprocentowanie oscyluje wokół 2% – pewnie lepiej wyjdziesz na inwestowaniu niż na nadpłacaniu. Bez większego trudu znajdziesz inwestycję, której oprocentowanie pobije 2% powiększone o podatek od zysków kapitałowych.

- Jeśli nie masz żadnego pojęcia o inwestowaniu – to argument za tym, żeby przez jakiś czas skupić się na nadpłatach, zdobyć potrzebną wiedzę (np. korzystając z Finansowej Fortecy lub naszej społeczności FinCrafters) i dopiero wtedy przeznaczyć środki także na inwestycje.

- Jeśli masz obawę, że „przejesz” swoje oszczędności – to także solidny argument za regularnymi nadpłatami. Gdy nadpłacasz kredyt, nie możesz zgłosić się do banku po zwrot swoich nadpłat. Inaczej niż w inwestowaniu – tutaj możesz mieć pokusę, żeby dobrą inwestycję zakończyć i skorzystać ze zgromadzonych środków. Jeśli czujesz, że będzie to Cię za bardzo kusiło – skoncentruj się na nadpłatach.

Nadpłacać czy inwestować – a gdyby to połączyć?

Jak widzisz, oba rozwiązania – nadpłacanie kredytu i inwestowanie – mają swoje wady i zalety. Ale nie oszukujmy się. Jeśli chcesz być w dobrej sytuacji finansowej, musisz tak naprawdę robić jedno i drugie. Skoro czytasz tego bloga, na pewno zdajesz sobie sprawę, że nie masz co liczyć na to, że emerytura z ZUS-u Ci wystarczy i że po prostu musisz uzbierać kuferek monet na boku. Z drugiej strony, uwiązanie się kredytem na dziesiątki lat to zdecydowanie kiepski pomysł. Dlatego naprawdę, napiszę to jeszcze raz: musisz zarówno nadpłacać, jak i inwestować. Jak to połączyć? Mam dla Ciebie kilka podpowiedzi.

Przede wszystkim, o finanse trzeba dbać w odpowiedniej kolejności. Dlatego działaj krok po kroku:

- Pierwszy krok dotyczy Cię, jeśli masz jakieś długi poza kredytem hipotecznym – spłać je jak najszybciej. To kula u nogi, która skutecznie przeszkadza Ci w bogaceniu się i musisz się jej pozbyć.

- Drugi krok – to poduszka bezpieczeństwa. Upewnij się, że masz oszczędności, które w razie sytuacji awaryjnej pozwolą Ci przeżyć 6 miesięcy bez wynagrodzenia. Bez tego ja sama nie zaczynałabym ani inwestować, ani nadpłacać. Wyobraź sobie, że przeznaczasz wszystkie oszczędności na nadpłaty, a potem Twój samochód całkowicie odmawia posłuszeństwa i nie masz jak dojeżdżać do pracy. Od razu pakujesz się w jakiś bezsensowny, wysoko oprocentowany dług – dlatego nie pomijaj tego kroku.

- Trzeci krok – w którym przechodzisz do tematu głównego tego artykułu, czyli inwestycji emerytalnych i nadpłaty kredytu. I tak naprawdę, ten krok możesz robić jednocześnie.

Za chwilę pokażę Ci, jak połączyliśmy to z Marcinem w czasach, gdy spłacaliśmy kredyt.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Nadpłacać czy inwestować – co wybraliśmy z Marcinem?

Jak to było u nas? Kiedy spłacaliśmy mieszkanie, w którym obecnie mieszkamy, mieliśmy do spłaty około 1 mln zł. Bardzo mocno skupiliśmy się na nadpłatach, dzięki czemu udało nam się spłacić mieszkanie w 8 lat, zamiast 30 (kredyt na 30 lat w ogóle jest koszmarnie drogi). Dzięki temu zaoszczędziliśmy setki tysięcy złotych na odsetkach. Ale w tym samym czasie przeznaczyliśmy drobniejsze kwoty na inwestycje.

Założyliśmy konta IKE i ustaliliśmy ile na nie płacimy. Można powiedzieć, że podzieliliśmy nasz kapitał na dwa cele. Celem głównym, na który przeznaczyliśmy większość nadwyżek, była nadpłata kredytu – tu szły zarówno ustalone wcześniej kwoty, ale też premie, zwroty podatku itp. Naszym drugim celem – były inwestycje – tu szło tyle, ile wcześniej sobie ustaliliśmy. Ty również, jeśli chcesz równocześnie inwestować i nadpłacać możesz ustalić sobie np. podział procentowy – 80% nadwyżek ładujemy w kredyt, a 20% w inwestycje. Albo 50% do 50%, 90% do 10% – wybierz stosunek procentowy, z którym czujesz się dobrze. Mam nadzieję, że ten artykuł pomoże Ci w podjęciu decyzji nadpłacać czy inwestować, a w KALKULATORZE przeliczysz Twoje własne scenariusze. Podejmij najlepszą dla siebie decyzję. Pamiętaj, że oprócz aspektów czysto finansowych, sprawa dotyczy Twoich finansów osobistych – dlatego miej na uwadze, że Twój spokój i poczucie bezpieczeństwa także są ważne w tym równaniu. Trzymam za Ciebie bardzo mocno kciuki! I najważniejsze: jeśli masz nadwyżki, to po prostu ich nie roztrwoń. Niech coś dla Ciebie zostanie: albo jako inwestycja, albo jako szybko spadający dług do banku. Będzie mi bardzo miło, jeśli dasz mi znać w komentarzu, jak Ty podchodzisz do tego dylematu: „Nadpłacać czy inwestować?”.

Katarzyna Iwuć

Biegła rewidentka, doktor nauk ekonomicznych. Przed dołączeniem do zespołu FBO była między innymi prezeską spółki giełdowej Netia S.A., członkinią zarządu i dyrektorem finansowym Mennica Polska S.A., członkinią rady nadzorczej i przewodniczącą komitetu audytu kilku firm. W zespole FBO konikiem Kasi są między innymi research i analiza danych, tworzenie kalkulatorów i innych narzędzi do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.