Ruszyła wypłata premii. Zysk 4,83% w skali roku.

Ruszyły wypłaty. Do 16.08.2016 na rejestry osób, które skorzystały z opisywanej przeze mnie promocji “Unilokata PLUS dopłata” przelewane są właśnie premie w wysokości 100 zł. Jakim wynikiem zamknęła się ostatecznie ta inwestycja? Pora na podliczenie wyników.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny i są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

W marcu opublikowałem na blogu artykuł: Prawie 5% w skali roku. Realna alternatywa dla lokat bankowych? Prześwietliłem w nim promocję prowadzoną przez Union Investment TFI, pokazując dokładnie, na czym ona polega, co jest reklamowane i jak działa fundusz, do którego wpłacane są pieniądze. Napisałem również, czy wyniki z reklamy są moim zdaniem do osiągnięcia.

Ważna informacja:

22 sierpnia 2019 roku zmianie uległa nazwa TFI, o którym mowa powyżej.

Została ona zmieniona z Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. naGenerali Investments Towarzystwo Funduszy Inwestycyjnych S.A.

Zmiana ta jest konsekwencją transakcji zawartej 18 czerwca 2019 pomiędzy Grupą Generali a Union Asset Management Holding AG.

W związku z tym zmianie uległy także nazwy funduszy.

Dawny UniOszczędnościowy (UniLokata) to po zmianie Generali Oszczędnościowy.

Przypomnę Wam grafikę z kampanii reklamowej:

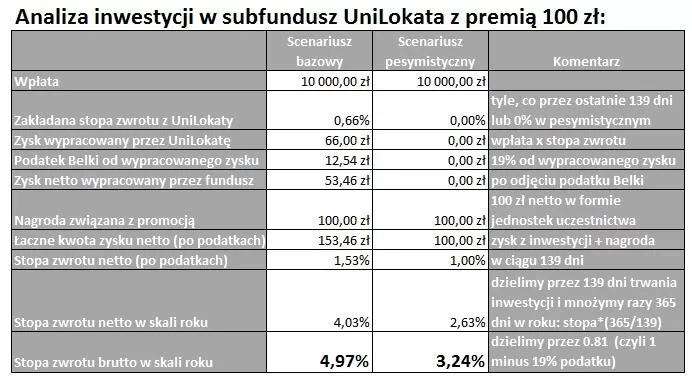

Pobieżna arytmetyka wskazywałaby więc na potencjał zysków od 5,65% do nawet 6,65% w skali roku. Wystarczyło wpłacić środki do funduszu, odczekać 100 dni (139 dni włączając w to kwestie operacyjne) i już. W tamtym artykule rozłożyłem obliczenia z ulotki na czynniki pierwsze i pokazałem moje oczekiwania co do wyników. Przedstawiłem Wam dwa scenariusze: bazowy i pesymistyczny. Scenariusza optymistycznego nie pokazywałem, bo nigdy nie zakładam go przy swoich inwestycjach 🙂 Moje estymacje wyglądały tak:

Na blogu trzymam się bardzo prostej zasady: polecam Wam tylko takie rozwiązania, z których sam korzystam i jestem gotowy polecić je własnej rodzinie. W tym konkretnym przypadku zainwestowałem również własne pieniądze. Jak ostatecznie zakończyła się moja inwestycja?

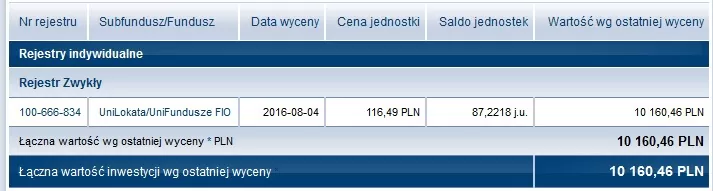

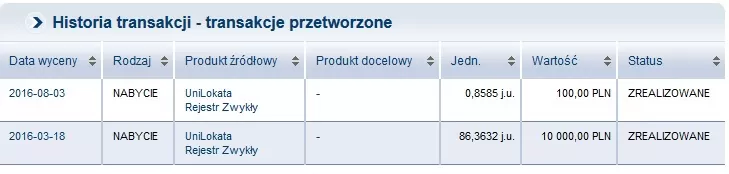

Wczoraj otrzymałem na adres email potwierdzenie wypłaty premii w wysokości 100 zł. Stan rejestru i historia transakcji prezentują się tak:

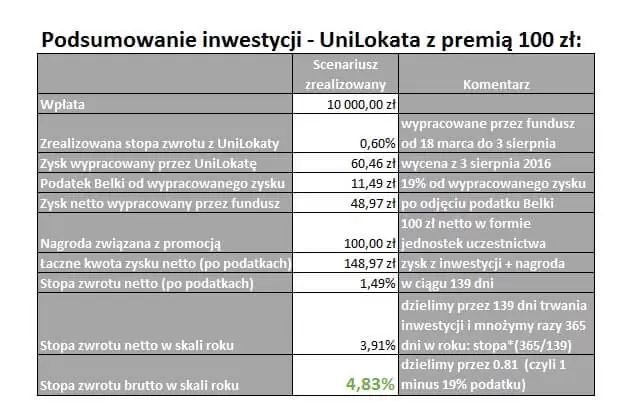

Biorąc to pod uwagę rentowność mojej inwestycji wyniosła tyle, ile otrzymałbym na lokacie z oprocentowaniem 4,83% w skali roku. A zatem bardzo blisko mojego bazowego scenariusza.

Czy to atrakcyjny wynik? Powtórzę to, co napisałem już w momencie opisu promocji:

W dzisiejszych warunkach rynkowych zwrot na poziomie 5% brutto (4.03% „na rękę”) przy tak konserwatywnym portfelu funduszu to dla mnie poziom zdecydowanie atrakcyjny. Nawet w moim pesymistycznym scenariuszu owe 3,24% to więcej niż wyciągam obecnie z większości moich bezpiecznie ulokowanych środków (mam duuuży fundusz bezpieczeństwa).

Myślę, że każda z osób, które skorzystały z promocji, ma więc powody do zadowolenia 🙂

Przypominam, że promocja się skończyła, więc nadszedł czas na pojęcie decyzji, co zrobić dalej z tymi środkami: zostawić w funduszu, czy ulokować w inny sposób? To oczywiście Wasza suwerenna decyzja – pamiętajcie tylko, by wygospodarować nieco czasu na jej świadome podjęcie.

Pozdrawiam Was bardzo serdecznie i życzę bardzo miłego weekendu 😉

Może Cię zainteresować:

Ranking lokat bankowych i kont oszczędnościowych wystartował. Zobacz, które banki mają obecnie najlepsze oferty!

Proszę zapoznaj się z poniższą informacją.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.