5 prostych rzeczy, które zrewolucjonizują Twoje finanse

Partnerem tego artykułu jest BGŻ Optima – bankowy ekspert od oszczędzania. Jak zapewne wiecie, już we wrześniu ruszam w trasę na spotkania z czytelnikami bloga, do Gdańska, Poznania, Wrocławia, Krakowa i Warszawy. 250 biletów na te spotkania rozeszło się w ciągu 19 godzin! Ale mam dla Was dobrą wiadomość: do wygrania jest jeszcze 10 dodatkowych wejściówek! Szczegóły znajdziecie w artykule.

1. 20 minut dziennie

Finanse nie są w życiu najważniejsze, ale z całą pewnością są bardzo ważne. Kto ignoruje ten fakt, wcześniej czy później będzie się zmagać się z finansową mizerią. Czy są również ważne dla Ciebie? Większość osób automatycznie mówi: Tak! Ale czy ta jednoznaczna odpowiedź znajduje odzwierciedlenie w rzeczywistości? Czy Twoja deklarowana strategia jest taka sama, jak realizowana? Wyobraź sobie człowieka, który z pełnym przekonaniem mówi, że w jego życiu najważniejsza jest bliska relacja z dziećmi. Ten sam człowiek każdego dnia spędza kilkanaście godzin w pracy, wraca zupełnie wyczerpany, pracuje w weekendy, a na wakacjach nie odrywa się od smartfona. Nie poświęca swoim dzieciom nawet krótkiej chwili. Jak ma się jego deklarowana strategia do realizowanej strategii? Czy postępując w ten sposób, zbuduje relację, która podobno jest najważniejsza? W 2009 roku zdałem sobie sprawę, że moje finanse wręcz “krzyczą”, by wreszcie się nimi zająć. Trzy kredyty hipoteczne, 30 000 zł długów konsumenckich i żadnych oszczędności – to wymagało interwencji 🙂 Niestety, w natłoku zajęć, ciągle to odwlekałem. Pewnego sobotniego poranka obudziłem się przed wszystkimi, wziąłem kartkę papieru i zacząłem notować. Byłem wypoczęty i wyspany, a do głowy przychodziły mi świetne pomysły, co zrobić w sprawie finansów. Po 20 minutach kartka była pełna i wtedy obudziły się dzieci. Musiałem skończyć, ale obiecałem sobie, że od tej pory codziennie rano poświęcę 20 minut na własne finanse i będę tak robił, dopóki nie doprowadzę ich do ładu. Pierwsze dni były ciężkie i kilka poranków gdzieś mi uciekło. Jednak krok po kroku uczyniłem z tego poranny rytuał. By nie spóźniać się do pracy, zacząłem wstawać 20 minut wcześniej. Efekty były niesamowite. Te skromne 20 minut dziennie, przez 365 dni w roku to ponad 121 godzin. Przez 5 lat to 605 godzin – czyli jakieś 3,5 miesiąca pracy na pełnym etacie. Wyobrażasz sobie, ile pozytywnych zmian wprowadzisz w swoich finansach, mając do dyspozycji tyle czasu? Do dzisiaj, gdy ktoś mnie pyta, od czego zacząć dbanie o własne finanse, podpowiadam mu właśnie to: wygospodaruj 20 minut dziennie. Najlepiej rano, gdy jesteś wyspany, wypoczęty, a bieżące sprawy nie odciągają Twojej uwagi. Czy Twoje marzenia warte są tego, by wstać dla nich 20 minut wcześniej?2. Bardzo jasny cel

Jednym z problemów, na jaki natknąłem się w tej początkowej fazie, był nadmiar celów, które chciałem zrealizować. Odłożyć pieniądze, pozbyć się długów, wyciąć wydatki, drastycznie zwiększyć zarobki, spisać testament, wykupić ubezpieczenia, sprzedać niepotrzebne rzeczy, spłacić kredyt hipoteczny, zacząć odkładać na emeryturę i edukację dzieci itp. Nasz mózg o poranku jest bardzo twórczy, więc lista działań rosła dość szybko 🙂 Niestety, im więcej pomysłów, tym bardziej przytłaczające wydawało się wyzwanie. Wpadłem wtedy na pomysł, że z całej listy wybiorę tylko jeden cel i skoncentruję się tylko na nim, bo inaczej nic z tego nie będzie. Ale od czego zacząć? Co w mojej sytuacji było najważniejsze? Dzięki takim pytaniom poznałem i zacząłem stosować metodę 10 kroków, o której możesz przeczytać tutaj. By zawsze pamiętać o aktualnym celu, zapisywałem go na małych kartkach i umieszczałem w dwóch miejscach: w portfelu i na lustrze w łazience. Po kolei były tam: wycięcie wybranych wydatków, zwiększenie zarobków, pozbycie się kredytów konsumenckich, zbudowanie funduszu bezpieczeństwa, itp. Z upływem czasu cele się zmieniały, ale w danym momencie koncentrowałem się tylko na jednym. Pierwsze były proste i realizowałem je bardzo szybko. Ostatnia kartka była ze mną dość długo, bo od 2012 roku. Ale i cel był ambitny: pozbyć się całkowicie kredytu hipotecznego, finansującego nasze mieszkanie. Jeśli uważnie się przyjrzysz, znajdziesz tę kartkę na tym filmiku: Wiem, że trochę to śmieszne, a niektórzy mogą nawet stwierdzić, że to obciach. Sam sobie z tego żartuję. Jednak te śmieszne karteczki bardzo pomagają się skoncentrować na celu. Efekt? Dziś wielki kredyt jest tylko wspomnieniem 😉3. Finansowy automat

Jednym z największych problemów, z którym zmagałem się na samym początku, było graniczące z pewnością przekonanie, że nie mam z czego oszczędzać. Małe dzieci, wykończenie mieszkania, nowa koszula do pracy – zawsze znalazło się coś, co konsumowało pieniądze z konta. Z drugiej strony zdawałem sobie sprawę, jak kruche są moje finansowe fundamenty i jak niezbędny w mojej sytuacji jest fundusz bezpieczeństwa. Jeden miesiąc bez dochodu i po mnie! Przeczytałem wówczas o bardzo prostej zasadzie “najpierw zapłać sobie”. Otworzyłem konto oszczędnościowe w innym banku z dość utrudnionym dostępem (bez żadnej karty do rachunku) i złożyłem stałe zlecenie, które każdego pierwszego dnia miesiąca przelewało tam konkretna kwotę. Najpierw było to 3% zarobków, bo przecież za 97% pieniędzy przeżyję. Udało się. Po trzech miesiącach zwiększyłem kwotę do 5%. Znów dało radę! Po roku do 10% zarobków. I tak stopniowo zwiększałem proporcje, dzięki czemu, pomimo moich wątpliwości, udało się zbudować fundusz bezpieczeństwa pozwalający na 6 miesięcy życia bez dochodu. Ten prosty mechanizm bardzo skutecznie wyleczył mnie z przekonania, że nie mam z czego oszczędzać. Zamiast oszczędzać to, co zostało po wszystkich wydatkach, zacząłem po prostu żyć za to, co zostało na rachunku bieżącym po odłożeniu pieniędzy na fundusz bezpieczeństwa.4. Jeden zdrowy nawyk w miesiącu

Konsekwentne trzymanie się zasady, że każdego poranka poświęcam 20 minut na finanse, pozwoliło mi nie tylko zupełnie nad nimi zapanować, ale również szybko budować wiedzę, co jeszcze mogę poprawić w swoim działaniu. Co więcej – ten temat zaczął mnie coraz bardziej interesować i zmieniać stopniowo w prawdziwe hobby 😉 Problem w tym, że sama wiedza niewiele jest warta, dopóki nie wprowadzimy jej w życie. I znów, by nie utonąć w nawale pomysłów, postanowiłem wybierać z mojej listy tylko jedną rzecz w danym miesiącu i całkowicie skoncentrować się na tym, aby ją zmienić w konkretny nawyk. Wybierałem na przykład jeden konkretny wydatek z mojego budżetu, który chciałem ograniczyć, i w ramach 20 minut pracowałem nad tym, jak to skutecznie zrobić. Jednym z takich osiągnięć było obniżenie o ponad 500 zł miesięcznie kosztów jedzenia naszej rodziny, dzięki ograniczeniu jedzenia na mieście oraz wypracowania “systemu” zakupów (w większości online) w oparciu o wcześniej zdefiniowane listy produktów. Koncentrując się w danym miesiącu tylko na jednej rzeczy, mogłem systemowo rozwiązywać konkretne “problemy”. Spokojnie, bez pośpiechu, ale za to z pełną konsekwencją, aż do momentu, gdy dane rozwiązanie stawało się zdrowym nawykiem i po prostu działało.5. Rachunki celowe

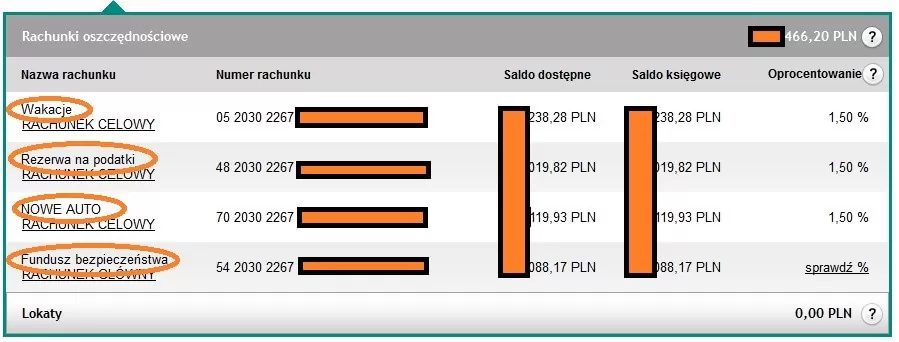

W naszym budżecie domowym pojawiają się od czasu do czasu spore wydatki, które potrafią zaskoczyć: roczne składki za OC/AC samochodu, ubezpieczenie mieszkania, podatek od nieruchomości. Pół biedy, kiedy są one małe – jakoś sobie poradzimy. Jeżeli jednak myślimy o większych wydarzeniach, jak komunia dzieci, nowy samochód, czy wyjazd na wakacje, to odkładanie pieniędzy trzeba rozpocząć zdecydowanie wcześniej. Tutaj świetnie sprawdzają się u mnie rachunki celowe. Kiedyś wrzucałem wszystkie pieniądze na jedno zewnętrzne konto i w razie potrzeby sięgałem po te środki. Niestety, czasami zdarzało się, że któryś z wydatków przekraczał zaplanowaną kwotę i na inne plany brakowało pieniędzy. Dlatego postanowiłem, że najważniejsze, duże wydatki, muszą mieć swoje dedykowane konta celowe. Obecnie mam 3 takie rachunki celowe w BGŻ Optima, na cele, które wymagają sporych kwot:

- Wakacje – uwielbiam podróżować i z pełną premedytacja przeznaczam na to spore kwoty, odwiedzając kolejne wymarzone miejsca, co znacie zapewne z moich relacji. Już w listopadzie do mojej listy dołączy Nepal 🙂 Dlatego właśnie w każdym miesiącu przelewam tam 1/12 zaplanowanego budżetu takiej wyprawy.

- Nowe auto – planuję zmienić samochód za 4 lata. Wiem, jaką kwotę będę chciał przeznaczyć na kupno kolejnego. Od tej kwoty odjąłem szacunkową wartość obecnego auta, które sprzedam, a resztę podzieliłem na 48 rat. Co miesiąc odkładam taką “ratę” na rachunku celowym. Zamiast płacić odsetki od kredytu – zarabiam odsetki 🙂

- Rezerwa na podatek – co roku dopłata podatku to w naszym budżecie spora pozycja, dlatego co miesiąc przelewam obliczoną kwotę, by pokryć z niej swoje zobowiązania.

Uwaga – konkurs z nagrodami!

Dzisiaj, po latach zajmowania się finansami osobistymi, znam mnóstwo sposobów, pozwalających skutecznie oszczędzać i zadbać o własne finanse. Jednak te, które opisałem powyżej, z perspektywy czasu okazały się najbardziej skuteczne. Poświęcenie czasu, koncentracja na jednym celu, automatyczne zbudowanie funduszu bezpieczeństwa, jeden zdrowy nawyk w miesiącu i konta celowe – to 5 prostych rzeczy, które świetnie działają w praktyce. A jakie jest Wasze zdanie na temat tych punktów? Próbowaliście podobnych rozwiązań? Jak to wygląda u Was? Gdybyście mieli wskazać najważniejsze rzeczy, które pomagają Wam poprawiać sytuację finansową, co by to było? Podzielcie się komentarzem i pomóżcie w ten sposób wszystkim czytelnikom, którzy są na początku tej drogi 😉Dla 10 osób, które podzielą się najciekawszym komentarzem, mam: 10 biletów na spotkanie z czytelnikami bloga, które odbędzie się 26 września w Warszawie. I już znamy zwycięzców! Bardzo serdecznie dziękuję Wam za wszystkie wspaniałe komentarze. Oto lista osób, które otrzymają ode mnie wejściówki na spotkanie w Warszawie (kliknięcie w imię przenosi do właściwego komentarza): Bardzo serdecznie gratuluję wszystkim zwycięzcom i do zobaczenia już wkrótce! 🙂 Co dalej? Na podany w komentarzu adres email otrzymacie informację z dalszymi wskazówkami. Jeśli email by nie dotarł do środy – napiszcie proszę na blog.marcin.iwuc@gmailcom Bardzo się cieszę na nasze spotkanie 🙂 🙂 🙂Grafika tytułowa: Eugene Delacroix – Wolność wiodąca lud na barykady (fragment). Źródło: https://commons.wikimedia.org/wiki/File:Eug%C3%A8ne_Delacroix_-_La_libert%C3%A9_guidant_le_peuple-2.jpg

{kind=link}

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.