Rynek nieruchomości w 2023 r. – czekać na spadki czy kupować?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 56:25 — 80.5MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Pierwszy kwartał 2023 r. przyniósł prawdziwy zastój na rynku nieruchomości. Widać już jednak pierwsze jaskółki – pojawiają się sygnały, że kolejne miesiące przyniosą zmiany. W tej układance wiele może namieszać Bezpieczny Kredyt 2% i oczekiwane spadki stóp procentowych. Czy to zatem dobry czas na zakup mieszkania? Kupować czy lepiej jeszcze trochę poczekać? Jak Bezpieczny Kredyt 2% wpłynie na rynek nieruchomości? W tym artykule weźmiemy pod lupę rynek nieruchomości w 2023 r. i poszukamy odpowiedzi, czy warto teraz kupić mieszkanie.

Informacje z pierwszej ręki ma dla nas Tomasz Narkun – doświadczony inwestor na rynku nieruchomości, analityk rynku mieszkaniowego w Polsce i na świecie, który działa w branży od 2003 r. Tomek jest doświadczonym praktykiem, który ma na koncie ponad 2500 sprzedanych lokali i apartamentów. Nie ma chyba bardziej wykwalifikowanej osoby, która może odpowiedzieć na pytanie: czy warto kupić mieszkanie w 2023 r. Zapis naszej rozmowy znajdziesz w filmie poniżej, a pod nim możesz znaleźć artykuł, który powstał na jej podstawie.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Co się dzieje na rynku nieruchomości 2023 r.

Mamy bardzo ciekawe czasy na rynku nieruchomości – a wszystko za sprawą kombinacji kilku ważnych czynników. Od dłuższego czasu mieliśmy wysokie stopy procentowe, co oznaczało w praktyce, że niewielu ludzi było stać na kredyty hipoteczne. Ponieważ znaczna część nieruchomości w Polsce jest kupowana na kredyt, w efekcie – popyt na nieruchomości spadał. Uczestnicy rynku oczekują, że w końcu zobaczymy wyraźny spadek cen, dlatego wiele osób wstrzymuje się z zakupem. Nastroje są optymistyczne – jest szansa, że stopy procentowe będą spadać, a zdolność kredytowa się poprawi.

Do tej mieszanki dochodzi niska podaż mieszkań oraz Bezpieczny Kredyt 2% – rządowy program dopłat do kredytów hipotecznych zaciągniętych na zakup pierwszego mieszkania. Projekt ustawy właśnie przeszedł przez Sejm, a patrząc na ogromne poparcie dla tego programu, trudno się spodziewać, by senatorowie zagłosowali inaczej. Z tych czynników powstaje prawdziwa mieszanka wybuchowa, trudno więc się dziwić, że wiele osób nie wie, czy to dobry czas na zakup mieszkania.

Czy sprawdziły się nasze prognozy?

Jeśli regularnie śledzisz wpisy na tym blogu, na pewno pamiętasz poprzednie rozmowy z Tomkiem – Marcin i Tomek pokusili się wtedy o podanie swoich osobistych przypuszczeń na temat tego, co będzie się działo na rynku nieruchomości: Co z cenami nieruchomości? Kiedy będzie najtaniej?

Według ich przewidywań, koło jesieni 2022 r. rynek miał zacząć reagować na wyższe stopy procentowe i rzeczywiście tak zaczęło się dziać. Kupujący mieli wtedy krótkie, kilkumiesięczne okno negocjacyjne, w którym, w przypadku większych nieruchomości, mogli sobie pozwolić na wynegocjowanie lepszych warunków. To okno niestety się kończy i po przejściowym wahaniu znowu mamy do czynienia z rynkiem sprzedającego.

Dużą rolę w tej zmianie pełni właśnie program Bezpieczny Kredyt 2%. Zapowiedź dopłat do kredytów przez rząd była jak wpuszczenie do nieruchomościowego krwioobiegu kroplówki z elektrolitów. To diametralnie zmieniło sytuację sprzedających – mogą być prawie pewni, że po wprowadzeniu programu popyt na mieszkania się zwiększy. Dlatego wielu z nich wycofało dotychczasowe oferty i z zapartym tchem czeka na lipiec (według rządowych zapowiedzi to właśnie wtedy ma wystartować program).

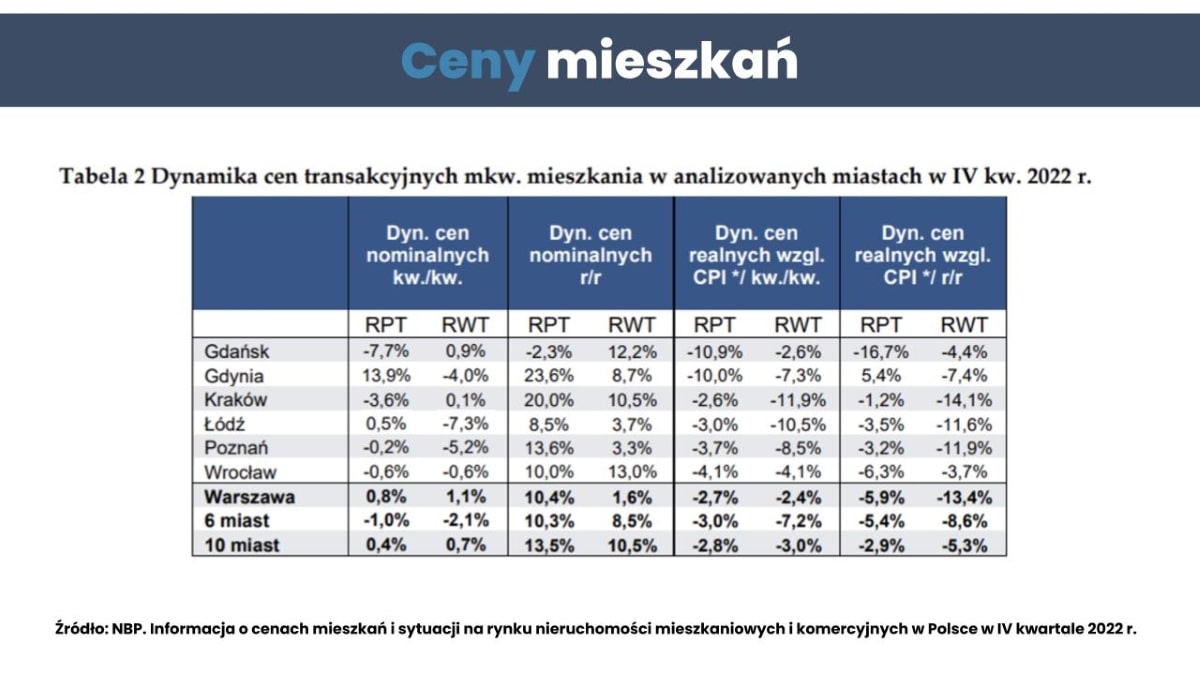

Ceny mieszkań – co się dzieje na rynku

Potwierdzają to dane płynące z rynku. Spójrz na tabelę poniżej. Możesz w niej zobaczyć, co działo się z cenami mieszkań w IV kwartale 2022 r. Widać jak na dłoni, że w tym czasie ceny mieszkań w większości miast przedstawionych w zestawieniu spadały lub utrzymywały się na tym samym poziomie. Szczególnie jeśli spojrzymy na czwartą i piątą kolumnę w tabeli, które prezentują ceny w ujęciu realnym, uwzględniając inflację:

(RPT) rynek pierwotny

Na kolejnej grafice możesz zobaczyć dane NBP bazujące na cenach transakcyjnych, czyli tych zawartych w aktach notarialnych. Tutaj także potwierdza się przypuszczenie Tomka i Marcina – jesienią i zimą 2022 r. było większe pole do negocjacji cenowych.

Głównym powodem tych spadków był brak kupujących, dlatego tak wiele osób spodziewa się wzrostu cen po wprowadzeniu programu Bezpieczny Kredyt 2%. W naszej rozmowie Tomek zauważył, że obecnie nie ma popytu na własne potrzeby – większość osób, która teraz kupuje mieszkania, kupuje je z myślą o odsprzedaży lub wynajmie. W ostatnich miesiącach szczególnie aktywni w ocenie Tomka byli flipperzy i spekulanci, którzy ściągali podaż z rynku, by przygotować się na lipcowy „szturm” beneficjentów programu Bezpieczny Kredyt 2%. Rząd ukrócił ten proceder, wprowadzając do ustawy specjalne zapisy, w których programem nie będą objęte mieszkania będące przedmiotem cesji.

Według obserwacji Tomka osoby prywatne kupują mniej – częściowo dlatego, że czekają na wprowadzenie programu, częściowo dlatego, że nadal nie wszyscy mają wystarczającą zdolność kredytową, a częściowo dlatego, że mieszkania są po prostu drogie.

Ceny mieszkań w Polsce – czy mamy już „sufit”?

Sami z Marcinem inwestujemy w nieruchomości i śledzimy ceny z dużą uwagą. Dlatego wcale nie dziwi nas pytanie Marka:

Tomek na podstawie rozmów z praktykami rynku zauważa, że powoli dochodzimy do momentu, w którym „przeciętnego Kowalskiego” nie stać na zakup własnej nieruchomości. To jeden z etapów cyklu rynku nieruchomości – mamy duży wzrost cen, potem zwykle występują lekkie wahania, a rządy wprowadzają dodatkowe stymulatory, aby podtrzymać popyt. To ostatnia faza hossy. Jeśli tak będzie w Polsce, zwykle po tym przychodzi czas korekty. Nie ma rynku na świecie, który zawsze rośnie. Czynniki zewnętrzne, takie jak recesja, bezrobocie czy zdarzenia nieprzewidywalne (takie jak czarne łabędzie czy kwestie bankowe) mogą w każdej chwili wpłynąć na ceny nieruchomości.

Wyobraź sobie na przykład sytuację, że wojna się skończy i 500 tys. lub nawet 1 mln obywateli Ukrainy wróci do swojego kraju. To z pewnością wpłynie na rynek najmu. Jeśli zwolnią się lokale, osoby, które planowały zainwestować w kolejne mieszkania na wynajem, będą musiały się zastanowić, czy to jest dobry pomysł. Rynek nieruchomości, jak każdy inny zależy więc od relacji popytu i podaży. No właśnie – skoro tak jest, przyjrzyjmy się teraz obu stronom równania. W kolejnej części artykułu weźmiemy pod lupę czynniki wpływające na popyt i podaż na rynku nieruchomości.

Rynek nieruchomości – omówienie najważniejszych czynników, które mają na niego wpływ

Czy warto kupić mieszkanie w 2023 r.? Żeby móc świadomie odpowiedzieć na to pytanie, musimy przyjrzeć się najważniejszym czynnikom, które mają wpływ na rynek nieruchomości.

Zmiany w populacji Polski

Na początku przyjrzyjmy się kontekstowi demograficznemu oraz kwestiom migracji ze wsi do miast, oraz z miast na przedmieścia. Warto też pamiętać, że rynek nieruchomości w dużych miastach jest zupełnie inny, niż w małych miejscowościach i na wsi. Jeśli kupujesz mieszkanie – zarówno na potrzeby własne, jak i z myślą o jego wynajmie – musisz to wziąć pod uwagę. Na grafice poniżej możesz zobaczyć, jak zmieniała się populacja naszego kraju w latach 2011-2021. Kolorem pomarańczowym oznaczono miejsca, w których populacja się zwiększyła. Im bardziej ciemnoniebieski kolor – tym większy spadek populacji odnotował dany obszar:

Jak widzisz, możemy zaobserwować dwa kluczowe trendy:

- migrację z małych miast do dużych,

- migrację z dużych miast na przedmieścia.

To bardzo istotna kwestia szczególnie jeśli zakup mieszkania interesuje Cię w kontekście inwestycyjnym. W takiej sytuacji musisz dobrze zbadać demografię, liczbę gospodarstw domowych oraz migracje wewnętrzne i zewnętrzne. To główne czynniki wpływające na rynek nieruchomości na całym świecie. Bezpieczniejsze będzie inwestowanie w nieruchomości w lokalizacjach, gdzie występuje napływ ludzi (zarówno wewnętrzny, jak i zza granicy). Dlatego kiedy myślimy o inwestycji w mieszkanie, które nie będzie naszym stałym miejscem zamieszkania, a jedynie przystankiem na drodze do kolejnej nieruchomości, zdecydowanie warto wybrać lokalizację, w której przybywa ludzi.

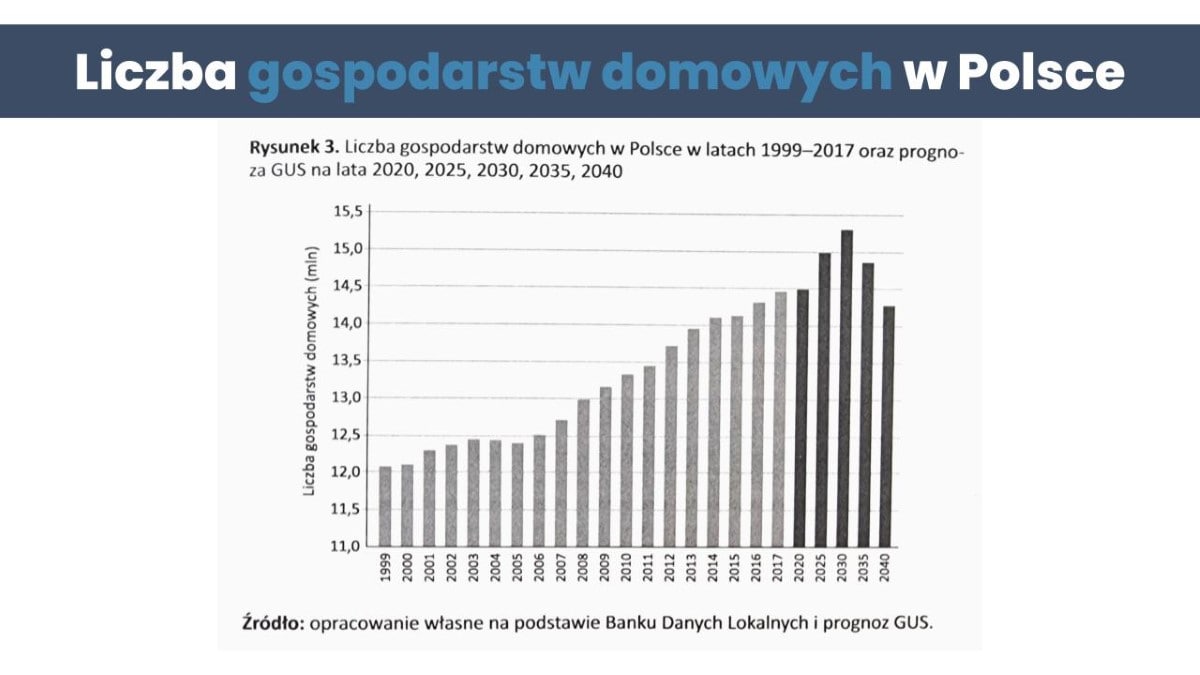

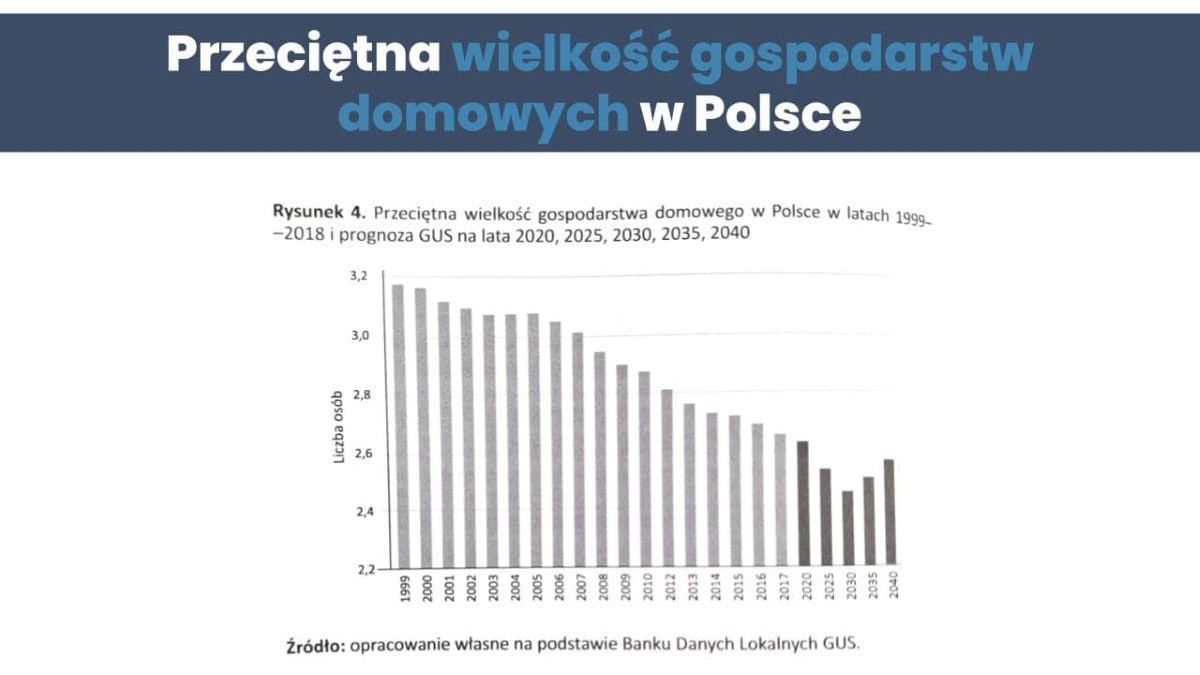

Liczba gospodarstw domowych w Polsce

Poniżej możesz znaleźć interesującą prognozę GUS-u dotyczącą innego ważnego czynnika, który wpływa na rynek nieruchomości – liczby gospodarstw domowych w Polsce. Mimo spadającej liczby ludności, liczba gospodarstw domowych będzie rosnąć. Prognozy mówią, że ta tendencja może się utrzymać nawet do 2030 r., co może być dobrym sygnałem dla rynku nieruchomości w Polsce:

Obecnie gospodarstwa domowe są coraz mniejsze, a jednocześnie ich liczba rośnie. Wpływa na to wiele czynników, takich jak koniec wielopokoleniowych rodzin czy rozwody, które skutkują powstaniem kolejnych gospodarstw domowych.

Warto zwrócić na to uwagę, gdy kupujemy mieszkanie na inwestycję – według opinii Tomka, dobrym pomysłem są mieszkania mniejsze, dwupokojowe. Sypialnia i dodatkowy pokój to dobra kombinacja dla mieszkań przeznaczonych na wynajem – takie mieszkania mogą wynająć zarówno studenci, osoby starsze, jak i mniejsze rodziny (np. w modelu 2+1).

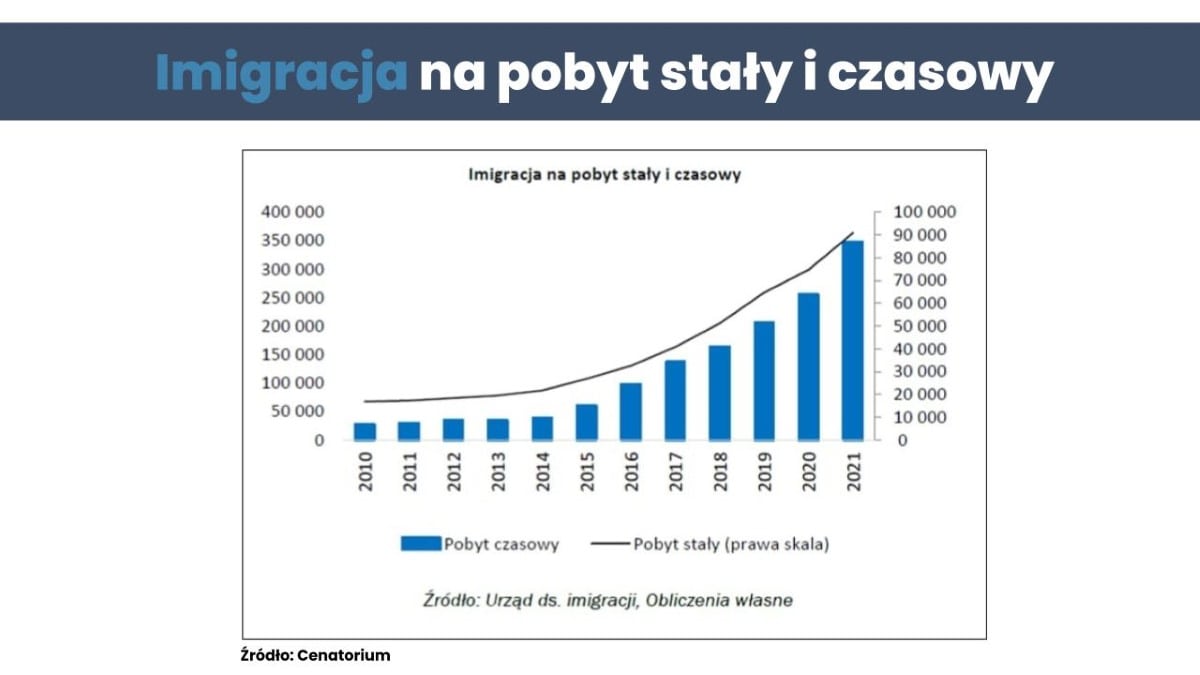

Migracje (imigracja na pobyt stały i czasowy)

Kolejnym ważnym czynnikiem, który musimy wziąć pod uwagę, są migracje – a w szczególności imigracja na pobyt stały i czasowy. Poniższy wykres prezentuje dane do roku 2021 – celowo pomijamy 2022 r., bo – jak pewnie się domyślasz – z powodu wybuchu wojny i masowego napływu do naszego kraju imigrantów z Ukrainy, był to rok nietypowy.

Na wykresie widać wyraźnie, że liczba migrantów (zarówno na pobyt czasowy, jak i na pobyt stały) – rośnie. Co ciekawe, to nie tylko ludzie napływający do nas z Ukrainy czy Białorusi, ale np. Włoch, Hiszpanii czy Niemiec. W niektórych miastach stosunek wynagrodzenia do kosztów utrzymania jest mniej korzystny niż w Polsce. Nie trzeba szukać przykładu daleko – w Berlinie czy Amsterdamie koszt wynajmu jest ogromny. W przypadku Berlina, który ma napływ ludności mniejszy niż 1% populacji rocznie, podaż mieszkań nie nadąża za popytem, co powoduje wzrost cen wynajmu i sprzedaży. Mimo że liczba ludności w samych Niemczech maleje, napływ migracji do Berlina powoduje, że ceny są wciąż w trendzie wzrostowym. Dlatego w ocenie Tomka to jeden z głównych czynników, na który warto zwrócić uwagę przy inwestowaniu w nieruchomości. Żeby dokonać mądrej inwestycji, trzeba patrzeć na długoterminowe perspektywy demograficzne danego regionu.

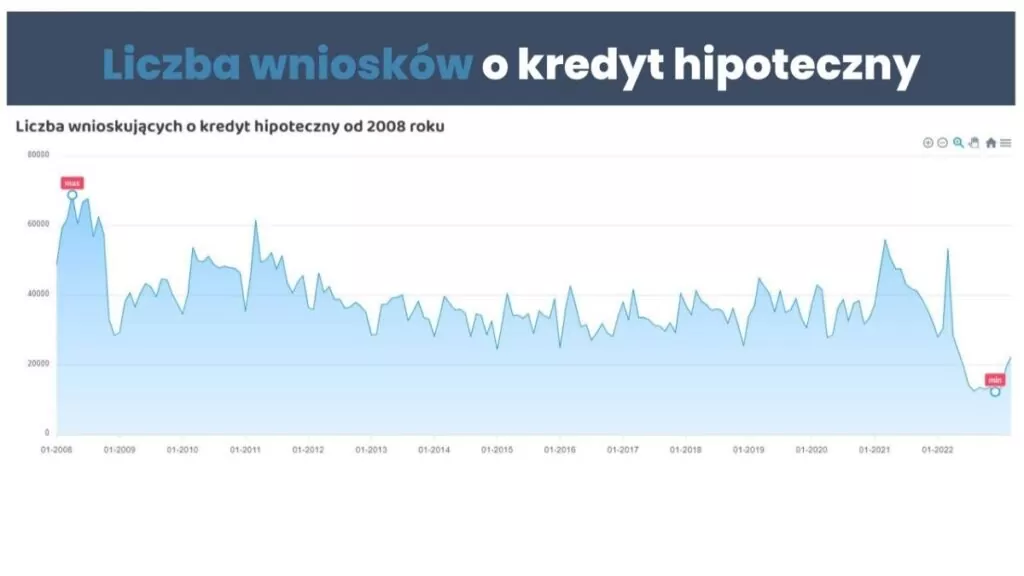

Zainteresowanie kredytami hipotecznymi

Kolejny ważny czynnik, który ma wpływ na rynek nieruchomości to zainteresowanie kredytami hipotecznymi. Na poniższym wykresie możesz zobaczyć, jak wyglądała w naszym kraju liczba składanych wniosków kredytowych od 2008 r.

Jak widzisz, po ogromnych spadkach w 2022 r., spowodowanych m.in. zaostrzeniem sposobu wyliczania zdolności kredytowej, od kilku miesięcy tych wniosków składanych jest coraz więcej. Sygnalizowaliśmy już przyczynę tego ocieplenia – osoby, które nie mają szans skorzystać z Bezpiecznego Kredytu 2%, przewidują, że wprowadzenie programu znacząco zwiększy popyt na mieszkania i doprowadzi do wzrostu cen mieszkań.

Choć liczba osób składających wnioski o kredyt hipoteczny jest wysoka, faktyczna liczba przyznanych kredytów jest znacznie mniejsza i wynosi około 6-7 tysięcy miesięcznie (uwzględniając różnego rodzaju refinansowanie kredytów). Skąd taka rozbieżność? Jedną z przyczyn jest odrzucenie części wniosków przez bank. Kolejną – ostateczne odrzucenie umowy przez klienta. W naszym kursie: Kredyt hipoteczny krok po kroku rekomendujemy, aby nie składać wniosku tylko w jednym banku, bo np. może zostać odrzucony lub możemy nie otrzymać kredytu w takiej kwocie, o jaką wnioskowaliśmy. Dlatego zazwyczaj sugerujemy, aby złożyć wnioski w 3 bankach, z czego ostatecznie podpisujemy umowę z jednym.

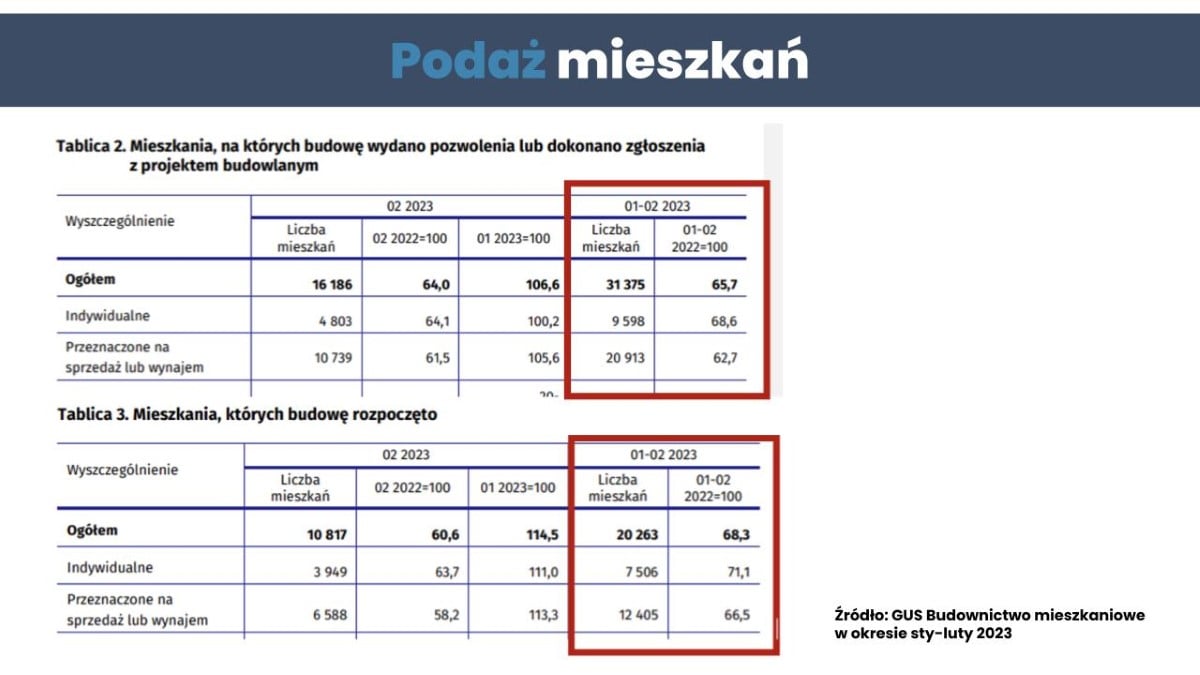

Podaż mieszkań w Polsce

Omówiliśmy część popytową, przejdźmy teraz do podaży mieszkań. Mamy tutaj do czynienia z różnymi czynnikami, takimi jak ograniczenie pozwoleń na budowę i spadek liczby rozpoczętych budów. Według danych GUS-u liczba mieszkań, na których wydano pozwolenia na budowę, w ostatnich dwóch miesiącach 2023 r., spadła o około 1/3 w porównaniu z analogicznymi miesiącami z poprzedniego roku. Podobnie jest z liczbą mieszkań, których budowę rozpoczęto. Pamiętaj jednak, że wiele mieszkań było budowanych przed kryzysem rynkowym, czyli półtora roku lub rok temu. Produkcja nadal trwa, a wielu deweloperów ma rekordową liczbę pozwoleń na budowę w swoich szufladach – mogą je wykorzystać w dowolnym momencie.

Mimo spadku liczby złożonych pozwoleń, podaż mieszkań nadal jest wystarczająca, a efekt braku nowych mieszkań będzie odczuwalny dopiero około 2025 r. Nie warto jednak panikować, ponieważ nowe mieszkania nadal powstają i dopiero w 2025 r. będziemy mieli pełny obraz sytuacji. W 2023 i 2024 r. możemy spodziewać się normalnej podaży mieszkań. Rynek nieruchomości przypomina trochę rozpędzony pociąg, który trudno zatrzymać, dlatego często reaguje na zmiany z pewnym opóźnieniem. Pamiętaj, że deweloperzy zarabiają na mieszkaniach, dlatego będą budować wtedy, gdy zobaczą, że rynek zaczyna się kręcić. Omówiliśmy już popyt i podaż na rynku nieruchomości, przejdźmy teraz do Bezpiecznego Kredytu 2% i pytań, które czytelnicy FBO mają na temat wpływu tego programu na rynek nieruchomości.

Rynek nieruchomości 2023 r. – Bezpieczny Kredyt 2%

Nie będę tutaj powtarzać założeń programu, ale jeśli temat Bezpiecznego Kredytu 2% Cię interesuje, zachęcam Cię do lektury tego artykułu: Bezpieczny kredyt 2% – warunki, dla kogo, kiedy, ile wyniesie rata + [KALKULATOR]

Czy Bezpieczny Kredyt 2% to chwilowe zamieszanie?

Popyt na rynku nieruchomości w Polsce jest powiązany w dużym stopniu z dostępnością kredytów hipotecznych. W ostatnim roku ta dostępność była mniejsza – wynikało to między innymi z bardzo restrykcyjnego obliczania zdolności kredytowej. Dlatego z pewnością program Bezpieczny Kredyt 2% będzie mieć wpływ na rynek. Czy będzie to tylko częściowe zawirowanie? Trudno stwierdzić, jednak w ocenie Tomka największy wpływ programu będzie odczuwalny właśnie w tym roku. A to dlatego, że w tym roku nie ma limitów na przyznanie kredytów z dopłatą. To oznacza, że każdy, kto ma zdolność kredytową, może złożyć wniosek. Ministerstwo szacuje, że w tym roku będzie około 20 tys. takich wniosków, ale w ocenie Tomka zainteresowanie może być większe – nawet w okolicy 55-60 tys. od lipca do grudnia. Rząd zapowiedział, że limity wniosków pojawią się w przyszłym roku.

Bezpieczny Kredyt 2% – korzystać od razu czy lepiej się wstrzymać?

Ważniejsza od kwestii ceny jest kwestia znalezienia odpowiedniej dla siebie nieruchomości. Jeśli szukamy mieszkania na własne potrzeby i żadne z oglądanych nie wydaje się odpowiednie, to na pewno w takiej sytuacji nie warto kupować mieszkania na siłę. Z wieloletniego doświadczenia Tomka w branży jasno wynika, że osoby, które kupują pod presją, potem często takiej decyzji żałują. To ma być mieszkanie, w którym będziesz mieszkać przez wiele lat i w takiej sytuacji nie warto kupić rynkowego „gniota” tylko dlatego, że ruszył program.

Czy Bezpieczny Kredyt 2% wpłynie na ceny mieszkań o dużym metrażu?

Większe mieszkania, w ocenie Tomka, będą się zachowywały podobnie jak dotychczas – nadal będą dobrym polem do negocjacji. Oczywiście, nie mówię tutaj o mieszkaniach zlokalizowanych w bardzo ekskluzywnych lokalizacjach, ponieważ to są po prostu bardzo drogie mieszkania. Ale obecnie deweloperzy mają problem ze sprzedażą mieszkań o powierzchni 70-100 m2. Oczywiście nie we wszystkich regionach, ponieważ rynek nieruchomości nie jest jednolity. Ale generalnie, w obecnej sytuacji z wysokimi stopami procentowymi te mieszkania są trudne do sprzedania, ponieważ wymagają dużej gotówki i wysokiej zdolności kredytowej. Dlatego w ocenie Tomka Bezpieczny Kredyt 2% będzie mieć największy wpływ na mieszkania mniejsze, do 50-60 m2, które „łapią się” na program.

Bezpieczny Kredyt 2% – czy są limity wniosków

W tym roku nie ma limitów przyjmowanych wniosków, mają być wprowadzone w kolejnych latach.

Czy warto kupić mieszkanie w 2023 r.?

Wiemy już, co się dzieje na rynku, wiemy, jak Bezpieczny Kredyt 2% może wpłynąć na tę sytuację. Przejdźmy zatem do najważniejszego pytania: czy warto kupić mieszkanie w 2023 r.? Jak się pewnie domyślasz, nie ma tutaj jednej dobrej odpowiedzi. Jeśli możemy jednak coś Ci z Tomkiem podpowiedzieć, to pamiętaj, że na zakupie mieszkania na własne potrzeby nie warto spekulować. Jeśli znalazłeś swoją wymarzoną nieruchomość, w której czujesz się świetnie, która spełnia Twoje kryteria, a do tego masz zdolność kredytową i możesz dokonać zakupu – w takiej sytuacji warto to mieszkanie kupić i iść dalej z życiem. Oczywiście trzeba zaciągnąć kredyt mądrze i świadomie, ale ta zasada obowiązuje w każdych warunkach rynkowych.

Tyle w temacie mieszkań, mam wielką nadzieję, że znalazłeś w tym artykule przydatne informacje. Jestem bardzo ciekawa, jak jest u Ciebie – planujesz kupić w tym roku, czy poczekasz, aż piach opadnie? Daj koniecznie znać w komentarzu

Katarzyna Iwuć

Biegła rewidentka, doktor nauk ekonomicznych. Przed dołączeniem do zespołu FBO była między innymi prezeską spółki giełdowej Netia S.A., członkinią zarządu i dyrektorem finansowym Mennica Polska S.A., członkinią rady nadzorczej i przewodniczącą komitetu audytu kilku firm. W zespole FBO konikiem Kasi są między innymi research i analiza danych, tworzenie kalkulatorów i innych narzędzi do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.