Ranking kredytów hipotecznych luty 2021

Który kredyt hipoteczny jest najlepszy w lutym 2021? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Oto ranking kredytów hipotecznych luty 2021.

Każdy pierwszy roboczy dzień miesiąca to już niemal rytuał: Sebastian Bilski zbiera i przesyła do mnie najnowsze dane dotyczące aktualnych ofert kredytów hipotecznych, omawiamy sobie najważniejsze zmiany i najbardziej atrakcyjne oferty, o 11:00 nagrywamy film, a wieczorem publikujemy na blogu nasz ranking kredytów hipotecznych.

Co miesiąc tysiące klientów korzystają z naszego rankingu, a zespół Sebastiana skutecznie pomaga kilkudziesięciu osobom w zdobyciu taniego finansowania na tanie lokum. Dlatego konsekwentnie będziemy dla Was pracować dalej! Co w tym miesiącu?

W poniższym filmie dopytuję Sebastiana o najważniejsze zmiany na rynku i podstawowe parametry najlepszych ofert, a kompletny ranking, wraz z plikami pdf do pobrania – tradycyjnie znajdziecie w dalszej części wpisu.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych luty 2021Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Od czasu do czasu zadajecie nam pytanie, dlaczego w innych rankingach kredytów hipotecznych dostępnych w internecie, jakaś oferta jest w zestawieniu wyżej lub niżej. Faktycznie, gdy wpiszemy w wyszukiwarce: „ranking kredytów hipotecznych”, może się okazać, że dana oferta w innym rankingu będzie zajmowała inną pozycję. Na czym polegają różnice między rankingami – pomiędzy tym, co przygotowujesz Ty, a tym co jest ogólnie dostępne w internecie?

Pierwsza różnica wynika z tego, że te rankingi są przygotowywane wg innych kryteriów. Jeżeli chodzi o nasz ranking, przygotowujemy go wg całkowitych kosztów kredytu. W innych rankingach porównuje się tylko wysokość raty kredytowej. Natomiast jak dobrze wiesz i jak uczysz w kursie Kredyt Hipoteczny krok po kroku, to nie rata jest najważniejsza, tylko wszystkie koszty, które wychodzą z naszej kieszeni. A przy kredycie hipotecznym, oprócz wspomnianej raty kredytowej, są jeszcze takie koszty jak: ubezpieczenie pomostowe, ubezpieczenie na życie, ubezpieczenie nieruchomości, inne rodzaje ubezpieczeń pakietowych, koszty wyceny, koszty inspekcji bankowych. To wszystko powoduje, że koszty całkowite mogą znacząco się różnić.

To wielkie znaczenie tych z pozoru nieistotnych pobocznych kosztów, można świetnie zrozumieć, wypełniając i korzystając z naszego kalkulatora, dołączonego do kursu Kredyt hipoteczny krok po kroku. Gdy wpiszemy do niego wszystkie pozycje kosztowe i wszystkie parametry, to niejednokrotnie może się okazać, że kredyt, który na pierwszy rzut oka wygląda atrakcyjnie i tanio, po doliczeniu wszystkich dodatkowych opłat wyciągnie z naszej kieszeni więcej pieniędzy, niż się tego spodziewaliśmy.

Dodatkowo w kontekście różnic – mam wrażenie, że porównywarki, które są w internecie, w ogóle nie uwzględniają ofert promocyjnych, na które my zwracamy szczególną uwagę. Oprócz parametrów, które omówiłem, my zwracamy uwagę i koncentrujemy się również na innych rzeczach – w ramach takiej pigułki informacyjnej, przeczytam jeden z przykładowych opisów dotyczących promocji obowiązującej w jednym z banków: „bank akceptuje dochody z działalności gospodarczej, za wyjątkiem branż: gastronomia, kultura, rozrywka, rekreacja, turystyka, zakwaterowanie” Jeżeli chodzi o wymagania, czytamy: „konto, plus wpływ minimum 2000 zł, ubezpieczenie na życie na minimum 3 lata (wariant oferowany przez Nationale-Nederlanden lub Avivę). Złożenie wniosku do 7 lutego”. Wymagana jest także aplikacja Moje ING – dla każdego z kredytobiorców. To jest ograniczona czasowo oferta promocyjna. Wiele rankingów pomija tego typu oferty. W naszym rankingu zwracamy na nie szczególną uwagę.

Czyli udostępniasz wszystkie informacje, do których Ty masz dostęp. To dlatego, że naszym celem nie jest promocja żadnego konkretnego banku, ale chcemy pomóc Wam zaoszczędzić czas, przejść przez proces kredytowy i podjąć świadomą i mądrą decyzję, dzięki której w Waszej kieszeni zostanie więcej pieniędzy. Po prostu dążymy do tego, żebyście mogli podejmować decyzje kredytowe na podstawie rzetelnych, pełnych i przede wszystkim sprawdzonych informacji.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 30 lat, LTV 80%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 30 lat, ltv 80%, luty 2021.pdf

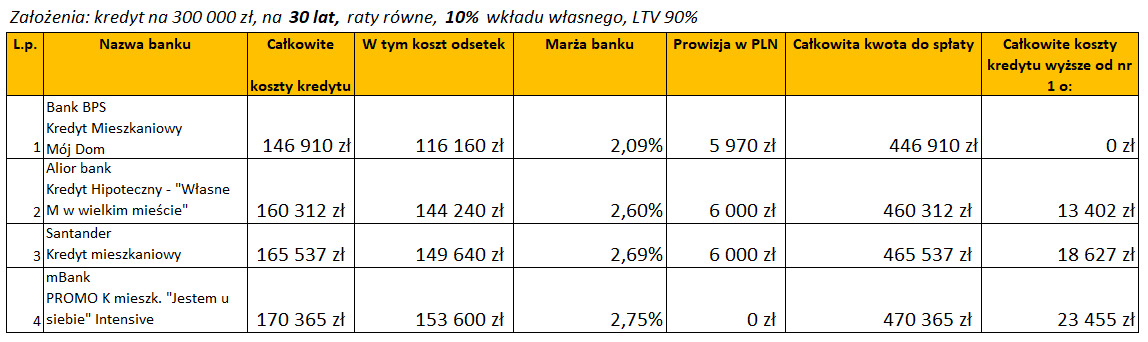

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 30 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – najtańsze, 30 lat, ltv 90%, luty 2021.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – najtańsze banki w lutym 2021

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 81ofert z 12 banków (kolejność alfabetyczna):

- Bank BPS (9)

- BNP Paribas (4)

- BOŚ (3)

- Citi Handlowy (8)

- Credit Agricole (0)

- ING Bank Śląski (13)

- mBank (11)

- Millennium (2)

- Pekao BH (2)

- Pekao S.A. (8)

- PKO BP (5)

- Santander (9)

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

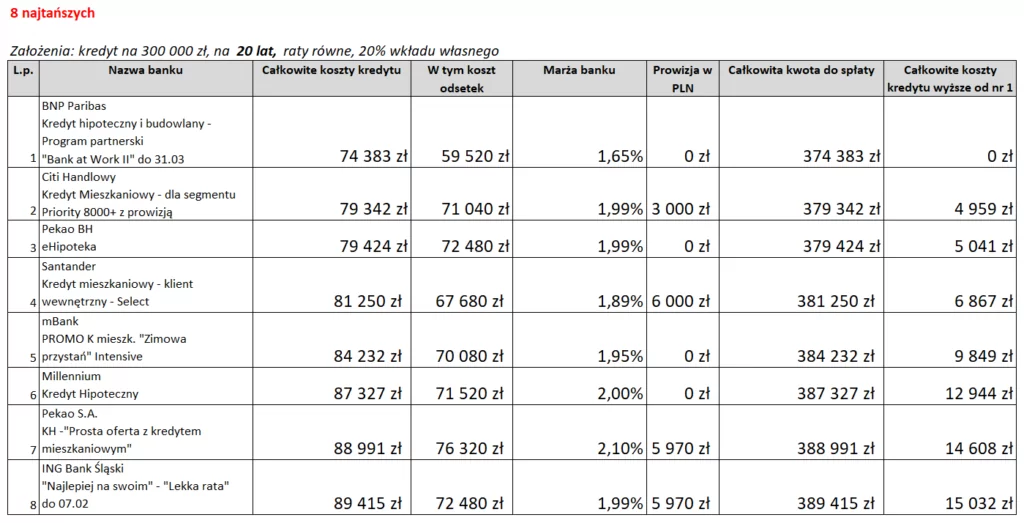

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, luty 2021.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, luty 2021.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, luty 2021.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, luty 2021.pdf

Skontaktuj się z Sebastianem

Możecie użyć tego formularza do przesłania Sebastianowi Waszego, konkretnego pytania. Wspominam o tym, bo często zostawiacie takie pytania w komentarzach – Sebastian ich nie monitoruje i dlatego nie jest w stanie na nie wszystkie odpowiedzieć. Przesłanie pytania poprzez formularz gwarantuje Wam, że dotrze ono prosto do zespołu Sebastiana i otrzymacie wtedy indywidualny ranking na podstawie ofert banków, którymi dysponuje Sebastian. Zachęcam Was do skorzystania z tego formularza – to zupełnie bezpłatne.

| poprzedni ranking – styczeń 2021 | następny ranking – marzec 2021 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.