1000 zł, 500 zł lub 100 zł za inwestowanie z Union Investment. Czy warto skorzystać z promocji? [PRZEŚWIETLAM]

„UniOszczędnościowy PLUS 1% więcej” – to nazwa promocji, w ramach której w zamian za 100 dni inwestowania w jednym z funduszy można otrzymać nagrodę od 100 zł do 1000 zł. W dzisiejszym wpisie pokazuję, jak przeanalizować taką promocję oraz jakie są moje wnioski po jej prześwietleniu. Zobacz, jak działa mój „blogowy tomograf komputerowy” 🙂

Od czasu do czasu różne firmy zwracają się do mnie z propozycją, abym opisał na blogu ich produkt, czy raczej „polecił” go Czytelnikom. Odpisuję grzecznie, że polecam tylko te rozwiązania, z których sam korzystam lub takie, których nie wahałbym się zaoferować najbliższej rodzinie. Dlatego o „poleceniu” czegoś nowego nie może być mowy. Jeżeli jednak produkt jest tematycznie związany z tym, o czym piszę na blogu, mogę go przeanalizować i podzielić się z Czytelnikami moją opinią. Do oferty załączam wówczas taką klauzulę:

Zleceniodawca ma prawo wprowadzić poprawki merytoryczne czy uzupełnić informacje, ale nie ingeruje w treść poza zakres merytoryczny (w tym moją opinię o produkcie czy moją rekomendację dla Czytelników). W sytuacji, gdyby opinia była „negatywna” Zleceniodawca ma prawo żądać odstąpienia od jej publikacji, przy czym w takiej sytuacji zobowiązuje się do zapłaty całości wynagrodzenia.

Jak pewnie się domyślasz – niewiele firm ostatecznie przyjmuje takie warunki 🙂 Dzisiaj mam jednak publikację, będącą prześwietleniem promocji prowadzonej przez Union Investment TFI. Zdecydowałem się na podjęcie tej współpracy również dlatego, że będzie to dla mnie świetna okazja, aby przypomnieć Ci, w jaki sposób analizować fundusze inwestycyjne.

Ważna informacja:

22 sierpnia 2019 roku zmianie uległa nazwa TFI, o którym mowa powyżej.

Została ona zmieniona z Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. naGenerali Investments Towarzystwo Funduszy Inwestycyjnych S.A.

Zmiana ta jest konsekwencją transakcji zawartej 18 czerwca 2019 pomiędzy Grupą Generali a Union Asset Management Holding AG.

W związku z tym zmianie uległy także nazwy funduszy.

Dawny UniOszczędnościowy (UniLokata) to po zmianie Generali Oszczędnościowy.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Na czym polega promocja „UniOszczędnościowy PLUS 1% więcej”?

W ogólnym zarysie promocja wygląda tak:

- Inwestujesz w fundusz UniOszczędnościowy.

- Trzymasz tam środki przez 100 dni.

- Po tym czasie – oprócz zysków wypracowanych przez fundusz – otrzymujesz dodatkowe środki w wysokości:

- 1000 zł – jeśli zainwestowałeś 100 000 zł,

- 500 zł – jeśli zainwestowałeś 50 000 zł,

- 100 zł – jeśli zainwestowałeś 10 000 zł.

i to jest właśnie tytułowy „plus 1%”

Na potrzeby promocji powstała specjalna strona internetowa: Unioszczednosciowyplus.pl, na której aż mieni się w oczach od kolorowego tysiaka:

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

To co, wchodzimy? Hola, hola! Gdyby to była zwykła lokata, sprawa byłaby prosta. To jednak jest fundusz inwestycyjny, dlatego koniecznie musimy zajrzeć mu pod maskę!

Zaglądamy do wnętrza funduszu UniOszczędnościowy. Pokaż kotku, co masz w środku

Tak się fajnie złożyło, że w grudniu opublikowałem podcast na temat tego typu funduszy i przygotowałem tam wygodną check-listę, która pomoże Ci w praktycznej ocenie podobnych funduszy. I właśnie mamy świetną okazję, aby z tej listy skorzystać. Najlepiej będzie, jeśli ją sobie wydrukujesz – wtedy krok po kroku zobaczysz, jak z niej korzystam:

1. Przeglądamy wyniki inwestycyjne

Najpierw wchodzimy na stronę Analizy.pl, aby dokładnie obejrzeć profil tego funduszu. Można oczywiście przeglądać te dane również na stronie samego TFI, ale ja wolę korzystać z Analiz.pl, bo tam mam wszystkie fundusze w jednym miejscu i są one zaprezentowane w taki sam sposób, bez marketingowej otoczki.

Link do profilu funduszu UniOszczędnościowy na stronie Analizy.pl znajdziesz tutaj:

=> UniOszczędnościowy – profil funduszu

Co tam możemy wyczytać? Na pewno od razu skaczesz wzrokiem na wykres z wynikami, ale zanim do niego przejdziemy, chciałbym Ci zwrócić uwagę na ważną sprawę.

UniOszczędnościowy to nowa nazwa funduszu, który przez wiele lat nosił nazwę UniLokata:

Ta zmiana nazwy wynika bezpośrednio z regulacji europejskich, pod wpływem których określenia typu: gotówkowy, pieniężny, lokacyjny, depozytowy – czyli sugerujące ryzyko i płynność równą bankowym lokatom – musiały zostać zmienione. Dlatego dziś znajdziemy wiele funduszy o nazwach: dochodowy, ostrożnego inwestowania, konserwatywnego inwestowania, obligacji krótkoterminowych, oszczędnościowy, itp. Fundusz UniLokata nie mógł zachować swej nazwy. Analizy.pl zaklasyfikowały go do kategorii: „dłużne polskie korporacyjne” – czyli do grona funduszy inwestujących głównie w obligacje emitowane przez firmy:

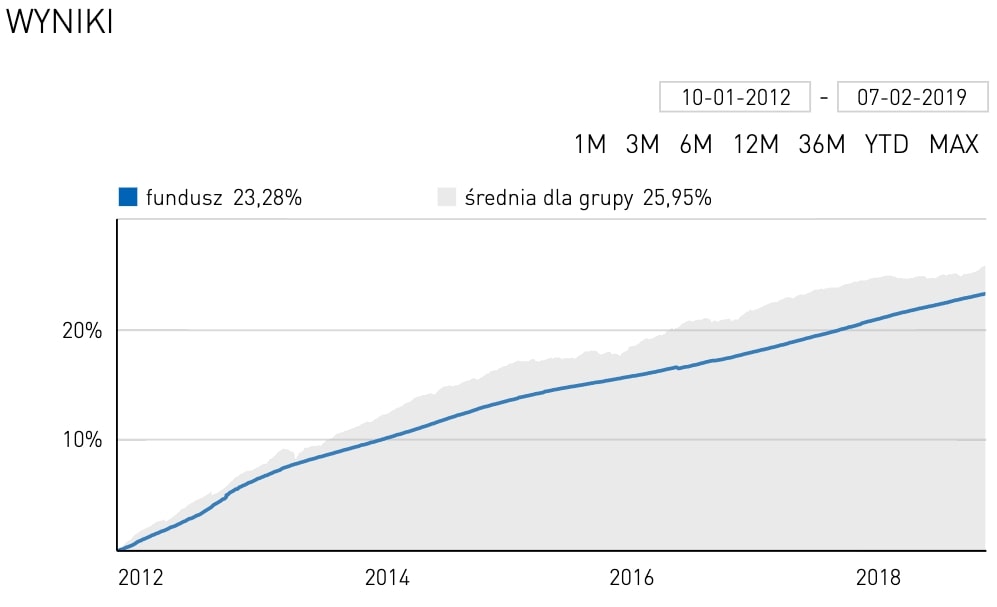

Jakie dokładnie są to obligacje zobaczymy wkrótce. Na razie jeszcze popatrzmy jednak na wyniki. Piszę tę analizę w sobotę, 9 lutego, więc dostępne są dla mnie wyceny z 7 lutego 2019 r. Wykres wartości funduszu od jego uruchomienia w styczniu 2012 r. wygląda tak:

Jak widzisz, fundusz praktycznie nie wykazuje zmienności, a jego wartość spokojnie sobie rośnie. Nie oznacza to jednak, że inwestowanie w ten fundusz nie jest związane z ryzykiem! Niska zmienność wiąże się m.in. z tym, że w środku są obligacje korporacyjne, które nie są notowane na rynkach. W takiej sytuacji stosuje się tzw. „wycenę liniową” – ale to nie oznacza, że wykres zawsze musi wędrować do góry.

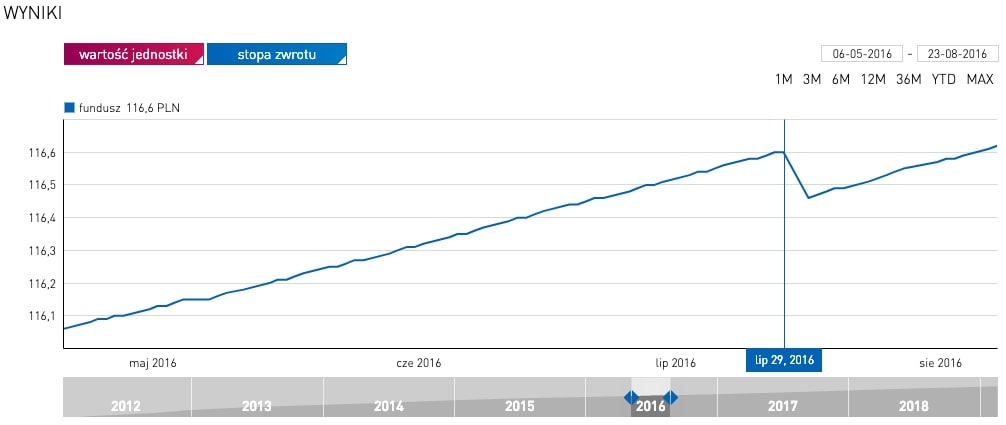

Wystarczy wejść sobie w profilu funduszu na zakładkę „wyniki” i pobawić się trochę zakresem dat na wykresie. Analizując krótsze okresy możemy zobaczyć, że latem 2016 r. na wykresie pojawił się taki oto nietypowy „ząbek”:

Wycena funduszu spadła wtedy raptem o 0,12% z wartości 116,60 zł do 116,46 zł, lecz taki „ząbek” oznacza, że któryś z emitentów mógł mieć wtedy kłopoty i jego obligacje zostały przecenione w portfelu. To była jakaś mała pozycja (mało ważyła w portfelu), więc odrobienie tego spadku zajęło raptem 3 tygodnie. Gdyby jednak podobne problemy dotyczyły firmy, której obligacje w portfelu ważą dużo, „ząbek” byłby zdecydowanie głębszy.

Koncentracja w obligacjach pojedynczych emitentów

Właśnie dlatego za chwilę zobaczymy, jak duża jest koncentracja w obligacjach pojedynczych emitentów.

Na pierwszym wykresie widzimy również, że fundusz ma nieco słabsze wyniki od średniej dla całej grupy „dłużne polskie korporacyjne” (szare tło na pierwszym wykresie to właśnie średnia dla całej grupy). Ponieważ UniOszczędnościowy nie odnotował żadnych dużych spadków wartości w wyniku niewypłacalności emitentów, może to sugerować, że wyniki nieco poniżej średniej dla całej grupy związane są z:

- wyższymi od konkurencji opłatami za zarządzanie,

- bardziej konserwatywnym składem portfela,

- słabszą formą zarządzającego,

- mieszanką wszystkich trzech elementów.

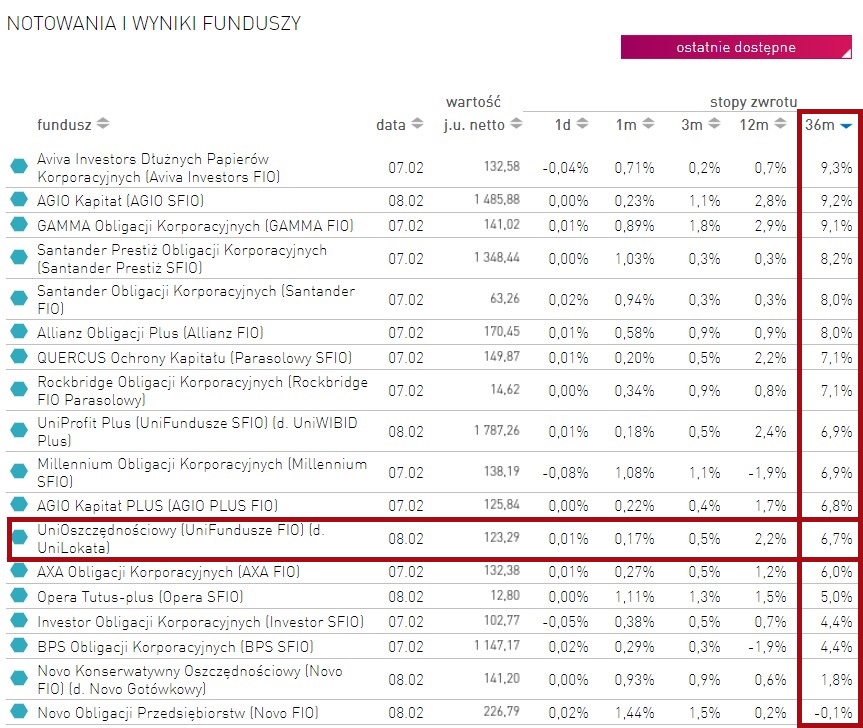

Wyjaśnimy to sobie dalej. Zobaczmy jeszcze wyniki UniOszczędnościowego na tle całej stawki konkurentów z kategorii „dłużne polskie korporacyjne”. Obecnie takich funduszy istnieje ponad 20, ale weźmy pod uwagę tylko te, które istnieją na rynku co najmniej trzy lata i posortujmy ich wyniki za okres 36 miesięcy:

Na 18 funduszy z tej grupy, które istnieją na rynku co najmniej od 3 lat, UniOszczędnościowy jest w ⅔ stawki (trzeci kwartyl). Jednak różnice pomiędzy nim, a pięcioma konkurentami tuż nad nim to raptem 0,4 punktu procentowego na przestrzeni 3 lat. Stopa zwrotu UniOszczędnościowego wyniosła w sumie 6,7% za okres 3 lat, co daje nam średnią roczną stopę zwrotu na poziomie 2,18%.

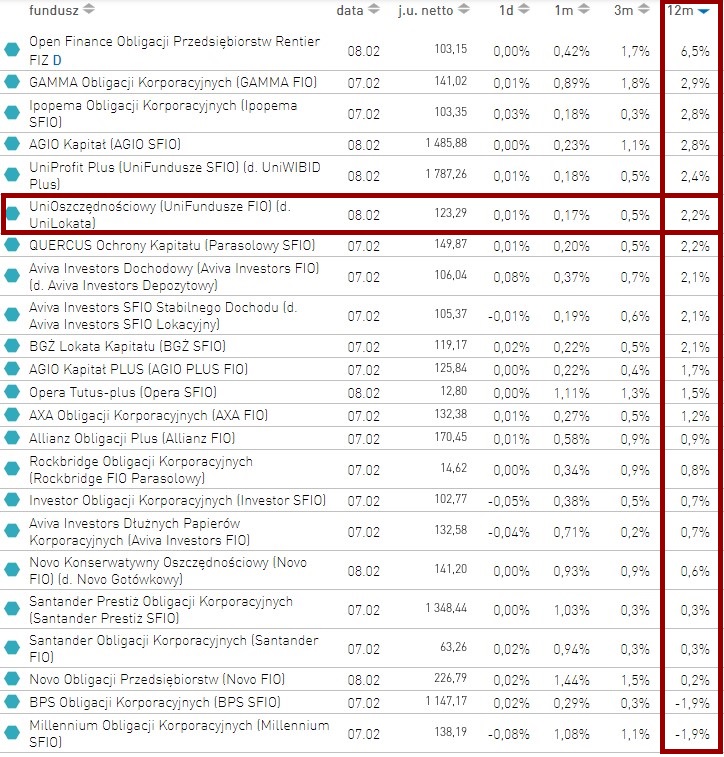

A jak to wygląda za okres ostatnich 12 miesięcy?

Na 23 fundusze w zestawieniu Analiz.pl, UniOszczędnościowy jest na 6 miejscu, zatem ostatni rok był na tle konkurencji bardziej udany. Jest to zasługą powtarzalności wyników – fundusz zarobił tym razem 2,2%, podczas gdy spora część konkurentów miała wyniki istotnie słabsze.

Możesz oczywiście pomyśleć: „Cóż to jest 2,2%?! Gdybym wpłacił na lokatę…”. Słusznie. Ale po pierwsze: przy obecnym poziomie stóp procentowych oraz opłat pobieranych przez fundusze tak wyglądają „normalne” wyniki. A po drugie – na tym etapie skupmy się na porównaniu „jabłek z jabłkami”. Do lokat odniosę się na końcu.

W analogiczny sposób możesz sprawdzić wyniki za pozostałe okresy. Przeczytaj sobie, co na ten temat napisałem w check-liście.

Mój wniosek:

Fundusz nie odbiega wynikami istotnie od średniej dla grupy, wyniki są powtarzalne, a po drodze nie było istotnych wpadek.

Poza własną oceną wyników, zdecydowanie warto również poczytać, co na temat funduszu piszą analitycy Analiz.pl Te informacje znajdziesz zapoznając się z tzw. rankingiem oraz ratingiem. Niestety, od czasu ostatniego ratingu minęły już dwa lata:

Ale jedźmy dalej z nasza analizą. Zobaczmy teraz, jak na tle konkurencji wyglądają opłaty funduszu.

2. Sprawdzamy opłaty obciążające aktywa

To jeden z najważniejszych punktów całej analizy, bo opłaty zawsze pomniejszają wyniki naszych inwestycji. Przypominam, że opłaty za zarządzanie w funduszach naliczane są w taki sposób, że wyniki, które są nam prezentowane, uwzględniają już pobranie opłat.

Oznacza to, że jeśli dany fundusz pokazuje wynik roczny na poziomie 2%, a opłaty obciążające aktywa wynoszą 1% w skali roku, to faktyczny wynik wypracowany na danym portfelu przez zarządzającego funduszem wyniósł ok. 3%.

Opłatą, którą fundusze najczęściej publikują w kartach funduszy, jest tzw. „opłata za zarządzanie”. Z tą opłatą wiążą się przynajmniej dwa problemy:

- Fundusz może w praktyce pobierać opłatę niższą, niż to wynika z jego prospektu informacyjnego, bo prospekt definiuje zwykle „opłatę maksymalną”.

- Poza samą opłatą za zarządzanie fundusz ma prawo pobierać z aktywów również inne opłaty i pokrywać z nich dodatkowe koszty.

Dlatego nie zatrzymuj się tylko na wysokości samej opłaty za zarządzanie, tylko zajrzyj również na inny element, czyli na tzw. „opłaty bieżące” w dokumencie KIID (Kluczowe Informacje dla Inwestorów). Ten wskaźnik powinien uwzględniać już komplet kosztów, które pomniejszają wynik inwestycyjny funduszu.

Zobaczmy, jak to wygląda w przypadku funduszu UniOszczędnościowy. Wysokość opłaty za zarządzanie podawana jest w karcie funduszu zarówno w wysokości maksymalnej, jak również faktycznie pobieranej:

Kiedy zajrzymy do KIID, zobaczymy jednak, że łączne opłaty obciążające aktywa wynoszą:

I to jest faktyczna wartość, o którą przy obecnej wielkości funduszu będzie pomniejszany wynik inwestycyjny wykręcany przez zarządzającego. Jak to wygląda na tle konkurencji?

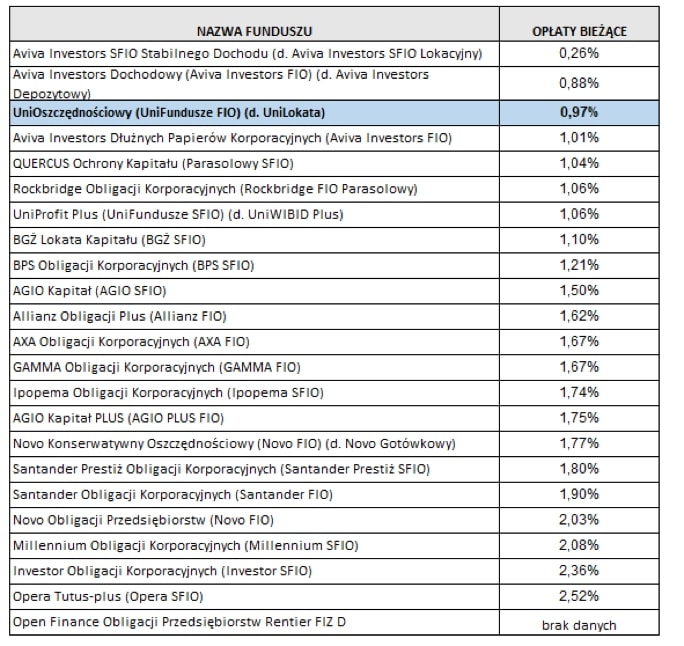

Oto zestawienie opłat bieżących dla wszystkich 23 funduszy, których wyniki za 12 miesięcy prezentowałem powyżej:

Jak widać opłaty bieżące pobierane przez UniOszczędnościowy należą do jednych z najniższych w całej grupie. Inna sprawa, że przy obecnym poziomie stóp procentowych opłaty na poziomie 0,97% w skali roku mimo wszystko są bardzo wysokie. To wielka bolączka polskiego rynku funduszy inwestycyjnych.

Mój wniosek:

Choć opłaty obciążające aktywa są niskie na tle całej grupy, to jednak i tak są bardzo wysokie.

3. Sprawdzamy renomę TFI

Dla osoby spoza branży inwestycyjnej sprawdzenie renomy TFI to sprawa trudna. Ale kilka elementów możemy tutaj prześwietlić. Akurat Union Investment TFI jest firmą, którą obserwuję od wielu lat, ale pokażę Ci, jak taką analizę zwykle przeprowadzam.

Zaczynam od wpisania w wyszukiwarce: „Analizy.pl Union” i w wynikach inwestycyjnych znajduję taki link:

Analizy.pl monitorują cały rynek funduszy i zwykle to tam docieram do informacji, o których inne media zwykle nie piszą, bo są one zbyt specyficzne dla branży. Przeglądając sobie na stronie Analiz.pl informacje dotyczące z Union Investment TFI, szukam wszystkiego, co mogłoby mnie zaniepokoić lub zainteresować:

Na takiej liście znajdziemy m.in. komentarze zarządzających, informacje o zmianach w zespole zarządzających i wiele innych. Informacji może być sporo, ale przeglądam je na spokojnie, bo wolę mieć pewność, komu powierzam moje pieniądze.

Zwykle sięgam przynajmniej 2-3 lata wstecz, a jeśli nie miałem do czynienia z danym TFI, to nawet dłużej. Jedna z ciekawszych informacji na temat Union Investment pochodzi z października 2018 r. i wygląda tak:

A zatem wkrótce będziemy zapewne przerabiać zmianę nazwy. Inne zapytania, które zawsze wpisuję w takiej sytuacji w wyszukiwarce, to nazwa TFI oraz słowa: postępowanie, KNF, UOKiK, Rzecznik Finansowy, kara, itp. Staram się w ten sposób dotrzeć do informacji o ewentualnych, toczących się postępowaniach wobec firmy i czego one dotyczą.

W przypadku Rzecznika Finansowego zaglądam także do sprawozdania z działalności i sprawdzam, ile było wniosków dotyczących danej firmy, które wpłynęły do Rzecznika i jak to się ma do reszty firm. W 2017 roku na 51 wniosków dotyczących TFI, Union Investment TFI dotyczył tam jeden wniosek.

Mój wniosek:

Nie mam zastrzeżeń do reputacji Union Investment TFI.

4. Sprawdzamy, kto zarządza funduszem

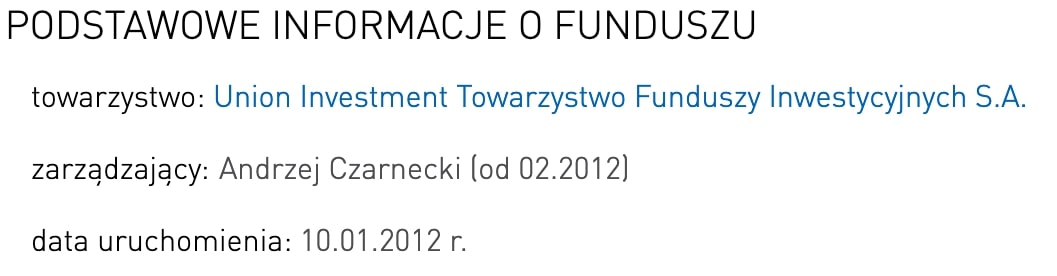

Tu po raz kolejny z pomocą przychodzą Analizy.pl. Praktycznie od samego początku funduszem zarządza Andrzej Czarnecki:

Andrzej Czarnecki jest absolwentem Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego na kierunku Informatyka i Ekonometria, specjalizacja metody ilościowe w ekonomii. W 2006 r. otrzymał licencję doradcy inwestycyjnego nr 234. Do zespołu Union Investment TFI dołączył w 2004 roku. Zarządza między innymi dwoma największymi funduszami pieniężnymi Union Investment TFI: UniKorona Dochodowy i UniOszczędnościowy.

Prawie cztery lata temu nagrałem nawet podcast z Andrzejem Czarneckim, którego możecie posłuchać tutaj: Rozmowa z Andrzejem Czarneckim o zarządzaniu kwotą 4,5 mld zł

W przypadku zarządzających, których nie znam, zapuszczam zapytanie w wyszukiwarce o takiej konfiguracji: „Imię Nazwisko Analizy.pl”. W efekcie otrzymuję na stronach Analiz.pl dostęp do komentarzy danego zarządzającego oraz informacje na jego temat:

Przeczytanie kilku komentarzy zarządzającego pomaga mi w wyrobieniu sobie opinii na temat jego podejścia do rynku. No dobra – myślę, że ten punkt jest dla Ciebie w pełni jasny.

Mój wniosek:

UniOszczędnościowy zarządzany jest od wielu lat przez tę samą osobę, z wieloletnim doświadczeniem i o wysokiej reputacji w branży TFI.

To zobaczmy teraz jakie jeszcze informacje znajdziemy w karcie funduszu oraz w KIID.

5. Przeglądamy kartę funduszu oraz KIID

Rzućmy najpierw okiem na informacje zawarte w karcie funduszu (gdy piszę ten artykuł, do dyspozycji mam kartę z danymi na 28 grudnia 2018 r.). Link do karty funduszu znajdziesz tutaj.

Koniecznie przeczytaj treść całej karty funduszu i KIID (zawsze to robię). Ja z oczywistych względów w tym punkcie zwrócę Twoją uwagę tylko na wybrane elementy.

a) Od razu uzyskujemy jasną informację, że jest to fundusz dłużny korporacyjny, jednak samo TFI określa poziom ryzyka jako „niski”. To wewnętrzna skala ryzyka Union Investment TFI i zwykle firmy inwestycyjne wolą w takich sytuacjach pokazywać poziom ryzyka trochę wyższy niż jest w rzeczywistości. Chodzi o to, aby w razie ewentualnego postępowania przed KNF czy przed sądem nie było żadnych wątpliwości, że klient miał pełną świadomość podejmowanego ryzyka. Tak zaznaczony poziom ryzyka odczytuję jako potwierdzenie, że samo TFI komfortowo czuje się z portfelem funduszu:

b) Następnie czytam uważnie co podkreśla TFI w informacjach na temat profilu inwestora (to również jest miejsce, w którym firmy inwestycyjne starają się być bardzo ostrożne). W oczy rzuciły mi się trzy elementy:

- pomimo obligacji korporacyjnych, podkreślona jest wysoka płynność portfela,

- sugerowany co najmniej 3-miesięczny horyzont inwestycyjny (bardzo krótki),

- wymagana akceptacja niskiego ryzyka.

c) Potem przeglądam dokładnie całą tabelkę z charakterystyką funduszu (część wykorzystałam już wcześniej, pokazując opłatę za zarządzanie). Tym razem zwracam uwagę na poziom aktywów. Ile pieniędzy jest w tym funduszu? Ponad 1,5 mld złotych:

To moment, w którym po raz pierwszy zaglądam też do sprawozdania finansowego funduszu, aby zobaczyć, jak w ciągu roku zmienił się poziom aktywów. Staram się w ten sposób wywnioskować, czy do funduszu napływają nowe pieniądze, czy wręcz przeciwnie oraz jak radził sobie z ewentualnym odpływem klientów. Okazuje się, że na koniec grudnia 2017 r. w UniOszczędnościowym było 1,1 mld złotych – a zatem w ciągu roku aktywa wzrosły o około 36%. Wniosek: do funduszu płyną pieniądze klientów.

Widząc coś takiego, warto jeszcze zajrzeć na stronę Analiz.pl i zobaczyć, czy piszą coś na ten temat. W zakładce „Wiadomości” w profilu funduszu UniOszczędnościowy możemy znaleźć m.in link do takiego artykułu: Te fundusze klienci pokochali na nowo. Tam znajdziemy ciekawą tabelkę, pokazującą co działo się z napływami i odpływami pieniędzy z funduszu:

Widzimy zatem, że w 2016 r. fundusz bez problemu dał radę obsłużyć odpływy na poziomie 332 mln zł (zakładając poziom aktywów jak na koniec 2017 r. to była jakaś ⅓ funduszu) – a zatem płynność wydaje się być faktycznie na niezłym poziomie.

d) Kolejna sekcja w karcie funduszu to wyniki. Patrząc na nie zupełnie nie ekscytuję się wykresem pokazującym, że fundusz „bije benchmark”. Karta funduszu jest materiałem marketingowym, a benchmark ustawiony jest tak, że trudno byłoby go nie pobić (WIBID 1M pomniejszony o stopę rezerwy obowiązkowej; za 12 miesięcy taki benchmark zanotował wynik +1,4%). Z tego samego powodu pomijam wskaźniki liczone w oparciu o ten benchmark, jak Information Ratio czy Tracking Error. Znacznie bardziej interesują mnie te informacje, które pozwalają powoli zaglądać już do portfela funduszu.

e) Zobaczmy na strukturę aktywów oraz na ekspozycję walutową:

Jak widać fundusz „pod kurek” inwestuje w dłużne instrumenty korporacyjne w PLN. Zobaczmy zatem, których kupił najwięcej.

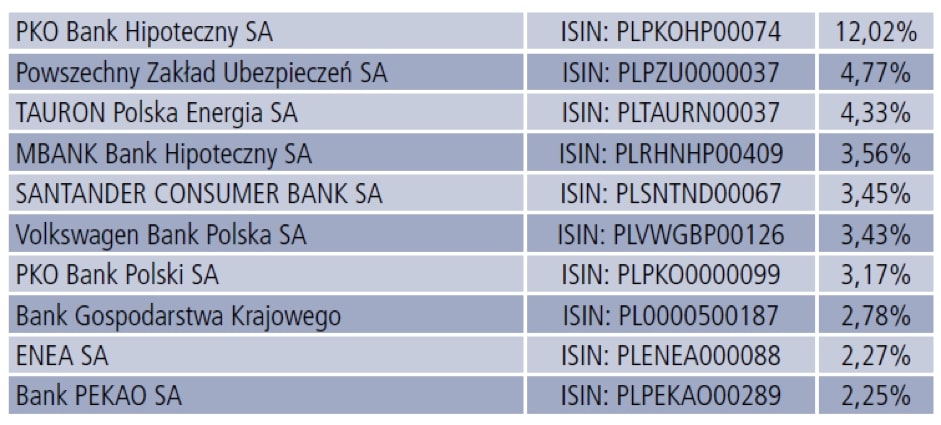

f) Kolejnym bardzo ważnym elementem przy przeglądaniu karty funduszu jest 10 największych pozycji w portfelu. W przypadku UniOszczędnościowego wygląda to tak:

Mamy tu 7 banków, PZU i dwie duże firmy energetyczne. Największa koncentracja to listy zastawne wyemitowane przez PKO Bank Hipoteczny S.A. Nie ma tu w każdym razie żadnych „egzotycznych” firm i gdyby przyszła konieczność sprzedaży takich papierów do innych funduszy, z pewnością znaleźliby się chętni.

Niestety, w Polsce wszystkie dane na temat składu portfela dostępne są tylko dwa razy w roku i z dużym opóźnieniem (takie są przepisy). Pod koniec marca pojawi się zaudytowane sprawozdanie według stanu na 31 grudnia 2018 r.. Widzimy więc tak naprawdę dość odległą „historię”. Ale cóż, trzeba polegać na tym, co jest, bo i tak można się w ten sposób sporo dowiedzieć o sposobie zarządzania konkretnym funduszem.

Duration portfela

g) kolejne bardzo ciekawe informacje w karcie funduszu to duration oraz YTM:

Czym jest duration opisywałem kiedyś w artykule: Fundusze dłużne – kiedy przyniosą najlepsze wyniki? Ten wskaźnik pokazuje, jak zmienia się wartość części dłużnej portfela pod wpływem zmian stóp procentowych. Wartość 0,24 jest bardzo niska i teoretycznie oznacza, że gdyby nagle stopy procentowe wzrosły np. o 1 punkt procentowy, to fundusz straciłby na wartości około 0,24%. W praktyce – w przypadku takiego portfela – zmiana wartości pod wpływem zmiany stóp procentowych będzie jeszcze niższa, niż pokazuje duration (a praktycznie żadna). Dlaczego?

Oprocentowanie większości obligacji korporacyjnych w portfelu jest zmienne – czyli zdefiniowane podobnie, jak ma to miejsce w kredytach hipotecznych (np. WIBOR 3M + 2% marży). Zatem po wzroście stóp procentowych następuje również dostosowanie tzw. kuponu obligacji (oprocentowania). Firmy zaczynają płacić funduszowi wyższe odsetki, poprawiając tym samym wyniki.

Oczywiście zależność „wyższe stopy procentowe = lepszy wynik funduszu z powodu wyższych kuponów” obowiązuje tylko do pewnego poziomu stóp procentowych. Zbyt wysoki WIBOR mógłby sprawić, że część firm nie będzie w stanie spłacać obligacji i to z kolei pogorszyłoby mocno wyniki funduszu.

Wskaźnik YTM Yield To Maturity

Jedźmy dalej. Kolejną bardzo ciekawą daną jest YTM, czyli tzw. Yield To Maturity. W uproszczeniu ten wskaźnik informuje nas, jakiej możemy spodziewać się stopy zwrotu z portfela, gdybyśmy wszystkie znajdujące się w nim obligacje trzymali po prostu do terminu wykupu. To daje nam niezłe pojęcie, ile fundusz może dać zarobić w skali roku. Nie mam niestety informacji, czy obliczone tu YTM uwzględnia opłatę za zarządzanie, zakładam jednak, że nie – bo zwykle liczy się to w wartości „brutto”. W każdym razie już widzimy, że trudno przy takim składzie portfela spodziewać się wyniku powyżej 3% w skali roku. Przy obecnym poziomie stóp procentowych i takim portfelu zarządzający nie ma jak takiego wyniku „wykręcić”.

No dobrze, najważniejsze informacje z karty funduszu mamy zatem przestudiowane, dlatego przejdźmy do KIID.

W przeciwieństwie do kart funduszy, tzw. KIID-y (Kluczowe Informacje dla Inwestorów) nie są materiałami marketingowymi i wszystkie są tworzone w oparciu o jeden wzór. Zawsze warto je dobrze przeczytać i upewnić się, że zdajemy sobie sprawę, jak działa opisany tam fundusz. Link do KIID-a funduszu UniOszczędnościowy znajduje się tutaj.

W KIID funduszu UniOszczędnościowy na 7-stopniowej skali poziom ryzyka jest oznaczony jako „1”, czyli „najniższy z możliwych”. Jednak ten wskaźnik liczony jest w oparciu o historyczne wahania wartości funduszu, a te – jak już wcześniej napisałem – w tego typu funduszach ze względu na „liniową wycenę” papierów korporacyjnych są zaniżone.

W karcie funduszu Union Investment zaznaczył ryzyko o „oczko wyżej” niż najniższe z możliwych, niech zatem oznaczenie „1” w KIID nie uśpi zupełnie Twojej czujności.

W KIID wymienione są również inne ryzyka. Najważniejsze w przypadku funduszy dłużnych korporacyjnych jest zawsze ryzyko kredytowe, a w Polsce dodatkowo ryzyko płynności. Takie ryzyka materializują się, gdy pogarsza się kondycja firm (np. w czasie spowolnienia gospodarczego) lub gdy fundusz musi w szybkim czasie sprzedać znaczną część portfela, aby pozyskać gotówkę (np. w przypadku panicznej „ucieczki” klientów z funduszu).

Dla mnie w KIID kolejną najważniejszą informacją są opłaty bieżące – ale o nich już napisałem powyżej. Na tym etapie możemy już przejść do sprawozdania finansowego.

6. Przeglądamy sprawozdanie finansowe funduszu

To już ostatni punkt na naszej drodze „prześwietlania funduszu”. Zaglądamy do sprawozdania finansowego i patrzymy jakie dokładnie instrumenty znajdują się w jego portfelu. W tego typu funduszu interesują mnie dwie kluczowe sprawy:

(a) jaka jest koncentracja w papierach poszczególnych emitentów – czyli szukam odpowiedzi na pytanie o ile spadłaby wycena funduszu, gdyby firma X zbankrutowała;

(b) jaki jest tzw. średni ważony kupon obligacji – co jest dla mnie ponownym sprawdzeniem (poza YTM), jakich w przybliżeniu wyników mogę oczekiwać po takim funduszu.

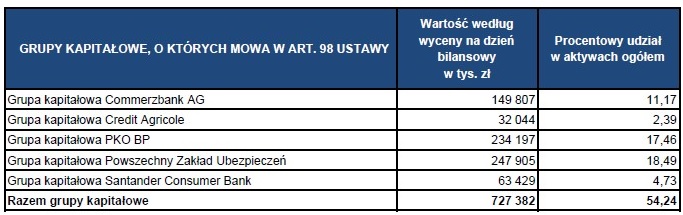

Zacznijmy od koncentracji. Część kluczowych danych jest podliczonych w formie tabeli, pokazującej koncentrację w papierach należących do konkretnych grup kapitałowych. W przypadku UniOszczędnościowego wygląda to tak:

Comerzbank to właściciel mBanku – stąd wysoka koncentracja wynika z kilku emisji listów zastawnych mBanku Hipotecznego oraz obligacji wyemitowanych przez mBank.

PKO BP, Santander i Credit Agricole – to znane Ci z pewnością marki banków. Wysoka koncentracja w grupie PZU to najpewniej zsumowane obligacje naszego ubezpieczyciela, a także banków, w których PZU ma znaczące udziały (Alior i Pekao) oraz spółek od nich zależnych.

Aby jeszcze dokładniej przeanalizować skład portfela, najlepiej przerzucić sobie informacje ze sprawozdania finansowego do Excela. To oczywiście chwilę zajmuje, ale w końcu chodzi o inwestowanie naszych ciężko zarobionych pieniędzy.

Jeśli pracuję kilka dni, tygodni czy miesięcy, aby odłożyć konkretną kwotę, to jest dla mnie czymś całkowicie normalnym, że poświęcam kilka godzin na przeanalizowanie decyzji dotyczącej zainwestowania tych pieniędzy.

Ze sprawozdania finansowego wynika, że około 31% aktywów stanowią listy zastawne, a 69% obligacje korporacyjne.

Czym są listy zastawne?

W skrócie: są to emitowane wyłącznie przez banki hipoteczne instrumenty dłużne, których podstawą emisji są wierzytelności banku zabezpieczone hipotekami. W uproszczeniu można powiedzieć, że banki hipoteczne udzielają kredytów zabezpieczonych hipoteką (na nieruchomości mieszkaniowe i komercyjne), a spłacane raty tych kredytów są następnie wykorzystywane do obsługi listów zastawnych. To jedne z najmniej ryzykownych instrumentów dłużnych emitowanych przez korporacje.

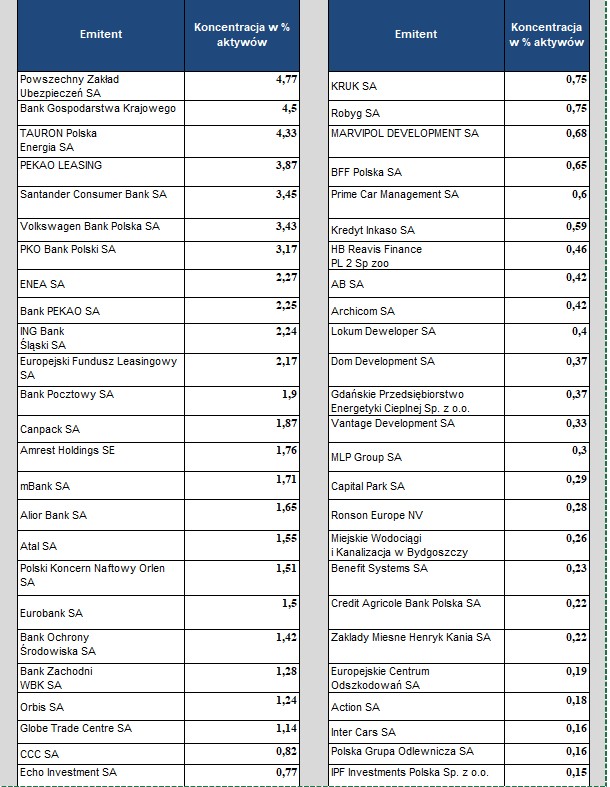

Obligacje korporacyjne są nieco bardziej ryzykowne od listów zastawnych, gdyż w wielu sytuacjach nie są one w ogóle zabezpieczone. I tutaj kluczowe jest ryzyko kredytowe emitenta, czyli jego zdolność do obsługi zadłużenia. W praktyce ryzyka upadłości danej firmy nie da się oczywiście w pełni wyeliminować. Ale na poziomie portfela można takie ryzyko rozproszyć, utrzymując odpowiednią dywersyfikację i dbając o to, aby waga danego emitenta w portfelu nie była zbyt duża. Po zsumowaniu przeze mnie poszczególnych emisji różnych firm, ich lista oraz waga w portfelu wyglądają tak:

Średni ważony kupon

Oprócz sprawdzenia firm, które znajdują się w portfelu, liczę sobie również tzw. „średni ważony kupon”. Mnożę po prostu oprocentowanie każdej obligacji przez jej wagę w portfelu i sumuję takie iloczyny (średnia ważona).

W przypadku UniOszczednościowego analogiczną informację otrzymamy patrząc po prostu na YTM, ale ja lubię sobie bliżej obejrzeć portfel i zrobić własne przeliczenia.

Z moich przybliżonych kalkulacji wynika, że w przypadku listów zastawnych średni ważony kupon wynosi ok. 2,52% a w przypadku obligacji korporacyjnych około 3,36%. Biorąc pod uwagę wagi tych składników, średni ważony kupon na całym portfelu wynosi zatem coś około 0,31*2,52% + 0,69*3,36% = 3,09%

Czyli faktycznie w okolicach YTM podanego w karcie funduszu (przypomnę, że było to 2,92%).

Mój wniosek:

Jak na fundusz inwestujący w dłużne papiery korporacyjne, portfel jest konserwatywny – największe koncentracje dotyczą listów zastawnych oraz dużych, stabilnych emitentów. W przypadku mniejszych firm – zastosowana jest duża dywersyfikacja. W portfelu nie znalazłem “dopalaczy” w postaci egzotycznych firm płacących bardzo wysokie odsetki. W sumie portfel z tytułu odsetek powinien dać zarobić jakieś 2,9% w skali roku brutto (przed opłatami).

Na co realnie można zatem liczyć w przypadku tej promocji?

Jedną z najważniejszych zasad, których trzymam się inwestując pieniądze, jest zasada: rozumiem, w co inwestuję. Mam nadzieję, że po tym prześwietleniu funduszu, Ty również o wiele lepiej rozumiesz jego działanie.

Zatem dopiero teraz jest dobry moment, by odpowiedzieć na pytanie: „Ile można na tej promocji zarobić?”. Oto w jaki sposób sam liczę, ile w sumie mogę wyciągnąć z takiej promocji. Przedstawię to dla kwoty 10 000 zł.

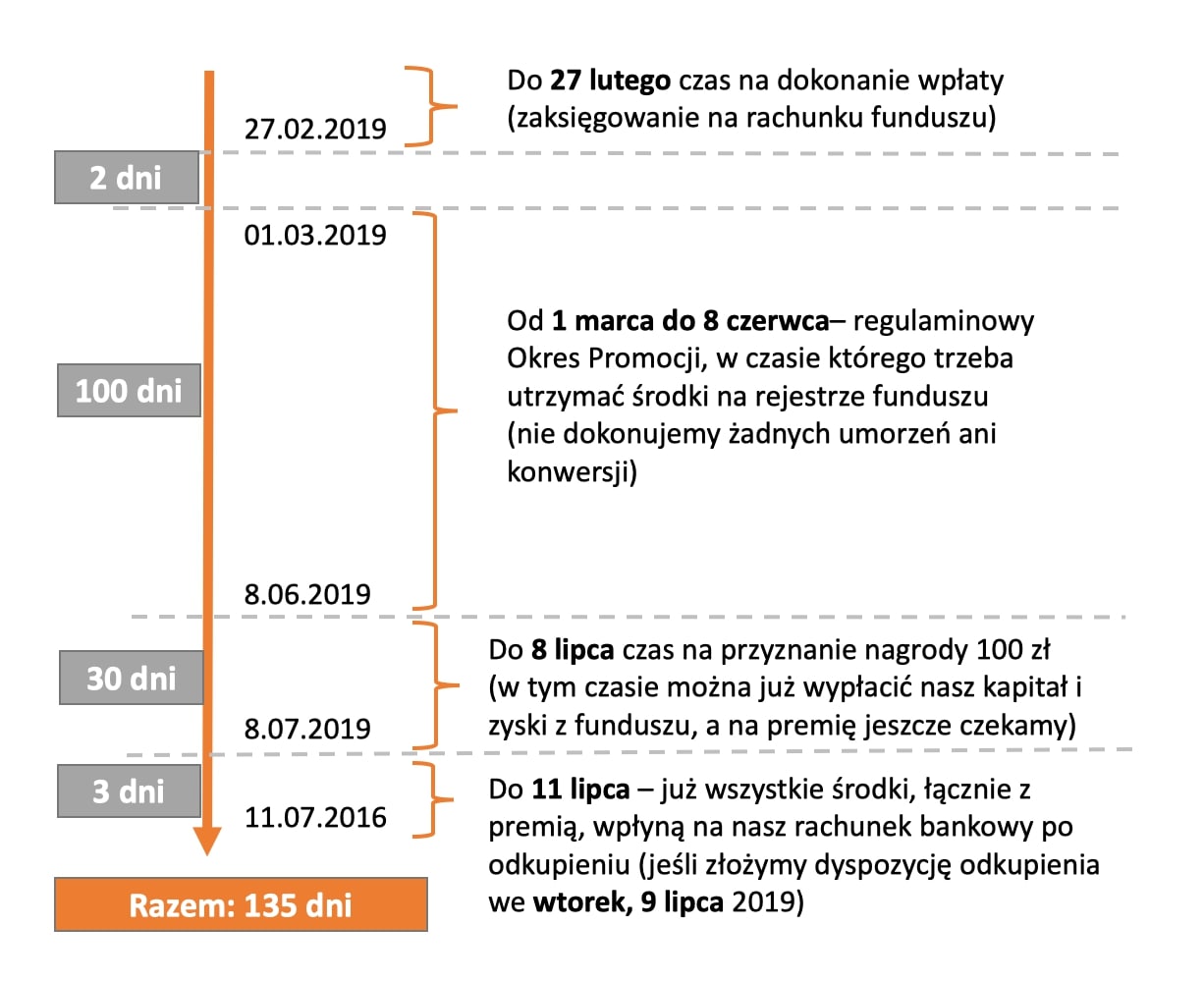

(1) Choć uprawnienie do nagrody uzyskam po 100 dniach inwestowania, na potrzeby obliczeń opłacalności inwestycji przyjmuję 135 dni. Wynika to z zapisów regulaminu, pokazującego, kiedy będę mógł dysponować wszystkimi środkami:

(2) Zakładając zatem, że okres do analizy to 135 dni, liczę teraz dwa scenariusze z różnymi stopami zwrotu z portfela funduszu.

- Pierwszy to scenariusz bazowy, w którym zakładam, że zyski z funduszu wyniosą tyle, co YTM pomniejszone o opłaty bieżące. W naszym przypadku policzę to tak:

YTM = 2,92%

Opłaty bieżące: 0,97%

Wynik w skali roku: 1,95%

Czyli w skali 135 dni: 1,95% * (135/365) = 0,72%

- Drugi to scenariusz pesymistyczny, w którym zakładam, że fundusz w tym czasie nie zarobi nic, bo któryś z mniejszych emitentów będzie miał problemy.

Scenariusza optymistycznego nie zakładam przy inwestowaniu nigdy, bo szkoda mi czasu na fantazjowanie 🙂

Mając już komplet założeń, liczę sobie, ile da się zarobić przy uwzględnieniu premii:

Co zatem z tego wynika? Jeśli zrealizuje się mój scenariusz bazowy, to po doliczeniu premii spodziewać mogę się zysków porównywalnych z tymi, jakie musiałaby przynieść lokata bankowa oprocentowana na poziomie 5,28%.

Gdyby przez 3 miesiące fundusz nie zarobił nic (moim zdaniem prawdopodobieństwo takiego scenariusza przy tym składzie portfela jest niskie), łączna stopa zwrotu powinna być na poziomie dobrych lokat bankowych – około 3,34%

Oczywiście w inwestowaniu nigdy nie możemy mieć pewności końcowego wyniku. To zawsze jest „gra prawdopodobieństw”, bo nikt z nas nie zna przyszłości i nie wie, jak ostatecznie zakończy się inwestycja.

Czy ja skorzystam z tej promocji?

Tak, postanowiłem „schylić” się po ten dodatkowy tysiąc złotych i zainwestować 100 000 zł. Wynika to z faktu, że mam miejsce w dłużnej części mojego portfela na tego typu zdywersyfikowany fundusz papierów komercyjnych, zdaję sobie w pełni sprawę z ryzyka, a dodatkowy bonus w wysokości 1% sprawa, że nie mam obecnie alternatyw o podobnym poziomie ryzyka, które pozwoliłyby mi wyciągnąć ok. 5% w skali roku.

Pamiętaj jednak, proszę, że moje podejście do ryzyka i zrozumienie produktu może bardzo różnić się od Twojego. Pod żadnym pozorem nie traktuj takiej analizy jako rekomendacji inwestycyjnej czy „polecenia” z mojej strony. Decyzje inwestycyjne podejmujesz zawsze sam i na własną odpowiedzialność.

Mam jednak wielką nadzieję, że dzisiejszy artykuł pomoże Ci w lepszym i bardziej świadomym analizowaniu funduszy inwestycyjnych, a co za tym idzie – w podejmowaniu świadomych decyzji przy korzystaniu z takich ofert.

Wszystkie informacje na temat tej promocji a także jej regulaminy znajdziesz pod tym adresem:

www.UniOszczednosciowyplus.pl

I oczywiście zachęcam Cię serdecznie do zadawania dodatkowych pytań w komentarzach. Inwestycje to mój prawdziwy konik i bardzo zależy mi, abyś – dzięki wiedzy zdobytej na blogu – mógł inwestować w pełni świadomie 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.