Polski Ład – zyskasz, czy stracisz? Sprawdź! [kalkulator]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 53:49 — 74.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Polski Ład, czyli potężny pakiet prawa – 250 stron zmian w ustawach, plus dodatkowe tyle uzasadnienia. Potężna lektura dla doradców podatkowych, ale przecież dla Ciebie ważne jest to, czy na Polskim Ładzie stracisz, czy zyskasz? I w poszukiwaniu odpowiedzi na to pytanie pomoże nam nasz dzisiejszy gość – dr Michał Wilk. Michał jest doradcą podatkowym, który od kilkunastu lat pomaga polskim przedsiębiorcom uporządkować swoje podatki. Według rankingu Rzeczpospolitej z 2021 r. jest jednym z dwóch najlepszych doradców podatkowych w Polsce w zakresie podatku CIT. Ale to nie wszystko. Michał jest również autorem podcastu Dzień dobry podatki, do którego odsłuchania bardzo serdecznie Cię zachęcam. Poniżej znajdziesz nagranie wywiadu, a pod nim – transkrypcję naszej rozmowy. Cześć, Michale. Cześć, Marcinie. Michale, bardzo serdecznie Ci dziękuję, że znalazłeś czas na nasze spotkanie, a ja jeszcze przed rozpoczęciem chciałem, żebyśmy pozdrowili naszego wspólnego znajomego Marka Jankowskiego, który jest autorem podcastu Mała Wielka Firma. Marku, bardzo serdecznie Cię pozdrawiamy i dziękujemy, bo to dzięki Tobie mogliśmy się spotkać. To właśnie u Marka po raz pierwszy usłyszałem Michała. Marku, dziękuję za to, że nas skojarzyłeś i dziękuję Ci też osobiście za to, że nauczyłeś mnie, jak tworzyć podcast, bo tak naprawdę od tego to się wszystko zaczęło. Ja już Cię trochę przedstawiłem, ale gdybyś mógł jeszcze swoimi słowami powiedzieć więcej na swój temat: kim jesteś i czym się zajmujesz? Powiedziałeś najważniejsze rzeczy, chociaż zawsze mam problem z tym, żeby właściwie ustawić priorytety, szczególnie jeśli wykonujesz kilka rzeczy równolegle w życiu zawodowym – bo jestem również wykładowcą na Uniwersytecie Łódzkim. Obecnie bardziej koncentruję się na praktycznej odnodze mojej działalności zawodowej i jestem podcasterem/doradcą podatkowym. Muszę przyznać, że wciągnęło mnie tworzenie podcastu i opowiadanie o podatkach szerszemu audytorium. Lubię mówić, więc co może być lepszego niż podcast, jeśli lubisz opowiadać?Polski Ład – co to jest

W takim razie przechodzę do dzisiejszych pytań. Zacznijmy od tego, czym jest Nowy Ład i czy faktycznie sprawi, że Polska stanie się rajem podatkowym… ale dla doradców podatkowych. Nowy Ład czy Polski Ład? Historycznie ten program nosił miano Nowego Ładu, być może twórcy doszli do wniosku, że to troszkę zbyt ambitnie nawiązuje do New Deal, więc mamy nasz własny, patriotyczny, narodowy Polski Ład. To jest element większej całości – Polski Ład jest szerszym programem reform państwa, nie tylko w zakresie podatków, z którymi głównie jest utożsamiany. My dzisiaj będziemy mówić o Polskim Ładzie w zakresie podatków, więc warto, żebyśmy to sobie doprecyzowali. Tak, jak powiedziałem, jest to element szerszej całości. Jest to bezprecedensowa rewolucja podatkowa. My doradcy podatkowi jesteśmy przyzwyczajeni do tego, że podatki dochodowe się zmieniają, bo jest taka zasada, że one generalnie zmieniają się co roku. Muszą zmieniać się od 1 stycznia. Co do zasady zmiany te nie powinny wchodzić w ciągu roku. Więc wbrew temu, co można zobaczyć za oknem, jesienią jest gorąco. Ale tak jeszcze nigdy nie było. Pracuję już kilkanaście lat z podatkami – nie pamiętam czegoś takiego. Jak dużo zapytań otrzymujesz teraz o ten Polski Ład?

Za dużo, żeby wszystkim pomóc. I rzeczywiście my, doradcy podatkowi, spotykamy się z takim twierdzeniem, że to jest raj – żniwa dla doradców podatkowych. Ale faktycznie jest tak, że jeśli masz dużo pracy, to jest to komfortowe, bo nie boisz się, że tej pracy ci zabraknie. Ale są pewne granice i w tym momencie zapytań jest za dużo w stosunku do tego, co ja mogę zrobić i jak mogę pomóc.

Tym bardziej ciekawa i ważna jest dla mnie ta moja działalność podcastowa, bo mogę dotrzeć z moim przekazem do tych, którzy faktycznie tego potrzebują. Twoja inicjatywa i to zaproszenie, za które bardzo Ci dziękuję, też jest super, bo możemy przybliżyć założenia Polskiego Ładu od tej praktycznej strony również większej grupie odbiorców. Przynajmniej w ten sposób staram się pomóc.

Jak dużo zapytań otrzymujesz teraz o ten Polski Ład?

Za dużo, żeby wszystkim pomóc. I rzeczywiście my, doradcy podatkowi, spotykamy się z takim twierdzeniem, że to jest raj – żniwa dla doradców podatkowych. Ale faktycznie jest tak, że jeśli masz dużo pracy, to jest to komfortowe, bo nie boisz się, że tej pracy ci zabraknie. Ale są pewne granice i w tym momencie zapytań jest za dużo w stosunku do tego, co ja mogę zrobić i jak mogę pomóc.

Tym bardziej ciekawa i ważna jest dla mnie ta moja działalność podcastowa, bo mogę dotrzeć z moim przekazem do tych, którzy faktycznie tego potrzebują. Twoja inicjatywa i to zaproszenie, za które bardzo Ci dziękuję, też jest super, bo możemy przybliżyć założenia Polskiego Ładu od tej praktycznej strony również większej grupie odbiorców. Przynajmniej w ten sposób staram się pomóc.

Polski Ład – najważniejsze zmiany

Zacznijmy od takiego ogólnego pytania: co zmienia Polski Ład? Na wstępie powiedziałeś o tej liczbie stron ustaw podatkowych i to nie jest tak, że to są jakieś puste zdania i wodolejstwo, tylko naprawdę tak dużo się zmienia. Gdybyśmy mieli wymienić wszystkie zmiany, to spokojnie zajęłoby to godzinę. Zmiany są wielorakie, wielopoziomowe, dotykające wielu grup podatników w Polsce, bezpośrednio i pośrednio. Są też bardzo liczne zmiany, o których w ogóle nie mówi się w mediach i o których też dzisiaj nie powiemy, bo nie damy rady – one są bardziej niszowe. Taką sztandarową zmianą, która pozwala powiedzieć, że mamy do czynienia z rewolucją, jest historyczna obniżka podatków. źródło: demotywatory.pl

źródło: demotywatory.pl

Obniżka, czy podwyżka?!

Rząd też mówi, że to jest obniżka podatków. Poprzez podwyżkę. Z takiego promocyjnego punktu widzenia mechanizm ten jest rzeczywiście bardzo ciekawy, bo faktycznie podatki zostały obniżone praktycznie dla wszystkich grup, o których będziemy dzisiaj mówić. Trzeba jednak dopowiedzieć, że zwiększa się radykalnie obciążenie tzw. składką zdrowotną, do tego stopnia, że ta podwyżka jest większa niż ta obniżka. Dla niektórych ona nie jest aż tak większa, a dla innych – podwyżka jest troszeczkę mniejsza niż obniżka. Dla większości niestety te obciążenia się zwiększają. Sam płacisz i podatki, i składki. Zakładam, że nie masz jakiś wielkich sentymentów, czy płacisz taką składkę, czy taki podatek – dla Ciebie liczy się to, że z konta schodzi określona kwota. Więc trzeba na to spojrzeć szerzej.Wzrost kwoty wolnej od podatku – co to oznacza?

Rząd mówi tak: tu zabierzemy mniej, ale tu zabierzemy więcej. Summa summarum ktoś zyska, ktoś straci. Chciałbym, żebyśmy teraz postarali się krok po kroku ustalić, kto zyska i kto straci, ale najpierw opowiedzmy o kluczowych zmianach. Pierwsza duża zmiana to wzrost tzw. kwoty wolnej od podatku. Powiedz, co się tutaj zmienia i co wyższa kwota wolna od podatku tak naprawdę oznacza. Potocznie mówimy o kwocie wolnej od podatku, bo tak publicystycznie ładnie jest to wytłumaczyć. To jest po prostu pewna kwota, do której wysokości ja nie płacę podatku dochodowego – bo VAT płacimy pośrednio. Podatki płacimy, nie wiedząc nawet, że je płacimy. Przykładowo: do końca roku kwota wolna od podatku wynosi 8 tys. zł, przy czym ona jest regresywna, czyli – im więcej zarabiam, tym ona jest mniejsza, aż do kwoty 127 tys. dochodów rocznie, kiedy znika. Dla większości podatników ona jest symboliczna. Kwota wolna od podatku wzrasta do 30 tys. zł, niezależnie od wysokości dochodów – ale dla określonych grup podatników. Czyli jak zarobię nie więcej niż 30 tys. zł, podatku nie zapłacę – podatku, bo składkę zdrowotną już tak. I to jest właśnie to, czego się tak powszechnie nie mówi: emeryci do jakiejś kwoty emerytury podatku nie zapłacą, ale zapłacą składkę zdrowotną i na koniec dnia może się okazać, że zapłacą niewiele mniej, tyle samo, albo nawet więcej.Podniesienie drugiego progu podatkowego – co to oznacza?

Kolejna duża zmiana to podniesienie tzw. drugiego progu podatkowego. Co się tutaj zmieniło i co to oznacza? W Polsce podatek dochodowy można opłacać na kilka sposobów. Jeżeli jesteś pracownikiem, to nie masz specjalnego wyboru. Omówmy to na przykładzie umowy o pracę. Jesteś pracownikiem, w związku z tym podatek dochodowy płacisz w stawce 17% do wysokości określonej wartości twojego przychodu na umowie o pracę. W tej chwili jest to 85 528 zł. Jeżeli ośmielisz się zarobić więcej, to każda kolejna złotówka jest już opodatkowana wyższą stawką: 32% – tu akurat nic się nie zmienia. Czyli każda złotówka powyżej 85 528 zł. To jest tzw. progresja odcinkowa, czyli nie ma dyskryminacji między tymi, którzy zarobią o złotówkę więcej. Zmiana polega na tym, że kwota progu podatkowego wzrasta do 120 tys. zł. Gruba zmiana. To oznacza, że osoby zarabiające 120 tys. zł rocznie powinny odczuć te zmiany bardzo pozytywnie, bo nie dość, że nie zapłacą podatku w stawce 32% (bo nie przekroczyli progu), to jeszcze pierwsze 30 tys. zł jest w ogóle nieopodatkowane. Więc jeżeli sobie bardzo prostym działaniem wyciągniemy stopę procentową – czyli ile płacę podatku procentowo od moich 120 tys. zł, to tak naprawdę płacę 17% – ale nie od 120 tys. zł, tylko od 90 tys. zł, bo 30 tys. zł jest wolne od podatku.Jak Polski Ład wpłynie na wysokość składki zdrowotnej?

Czyli byłoby super, gdyby w tym miejscu zmiany się skończyły. Ale pojawia się nieszczęsna składka zdrowotna. Opowiedz teraz o niej. Pojawia się gwiazdka. Drobnym druczkiem, sympatycznym atramentem jest napisane, że zmienia się składka zdrowotna. Składka zdrowotna to jest takie świadczenie publiczno-prawne, danina publiczno-prawna, którą płacimy do państwa. Stawka składki zdrowotnej dla pracownika wynosi 9%, dla przedsiębiorcy jest ustalona ryczałtowo i wynosi 370–380 zł. Do tej pory niespecjalnie dużo mówiliśmy o składce zdrowotnej, bo ona w bardzo dużej części podlega odliczeniu od podatku. Co to znaczy? To znaczy, że jej nie czujesz. Płacisz składkę zdrowotną, nawet 9% swoich przychodów, tylko że 7,75% podstawy odliczasz od podatku, pomniejszając swój podatek, w związku z tym realnie płacisz 1,25%. To, co się zmienia, to przede wszystkim zakaz odliczenia tej składki. Więc obciążenia wzrastają skokowo – o 7,75%.Polski Ład – kto zyska, a kto straci?

Przyjrzyjmy się teraz różnym grupom osób, które, czy to pracują na umowę o pracę, czy prowadzą jednoosobową działalności. Kto zyska, a kto straci? Zacznijmy od pracownika na umowę o pracę. Do jakiego poziomu dochodów zyska na tej zmianie? Ile i od jakiego poziomu trzeba płacić więcej z powodu obniżki podatków? Przygotowałem kalkulator, który pomaga obliczyć wpływ Polskiego Ładu na różne grupy podatników, przedsiębiorców, pracowników i pozwala jakoś się do tego przygotować. W tym przypadku, podczas konsultacji, nie da się nic powiedzieć bez liczb, bo ogólna informacja: wzrastają składki, spadają podatki, nic nie mówi. Do tego kalkulatora wbiłem sobie kilkanaście różnych sytuacji.Polski Ład dla pracowników etatowych

Patrząc na plansze z sytuacją pracowników, w lewej kolumnie będzie wynagrodzenie brutto i tyle, ile pracownikowi zostanie wypłacone netto w 2021 r. i 2022 r., a w prawej kolumnie znajdziecie różnicę: Polski ład tabela wynagrodzeń pracowników etatowych. źródło: https://dziendobrypodatki.pl/

Czyli 2021 r. – przed zmianą. Od 2022 r. Nowy Ład wchodzi w życie i co to będzie oznaczało?

W prawej kolumnie widzimy, że rzeczywiście są beneficjenci tej dobrej zmiany. To osoby z wynagrodzeniem ok. 3 tys. zł brutto na umowie, czyli ok. 2203 zł netto dzisiaj. W 2022 to wynagrodzenie zmieni się do poziomu 2356 zł netto, czyli mamy 153 zł na plus miesięcznie. W tym przypadku wzrost składki zdrowotnej został skompensowany obniżką i kwotą wolną od podatku, bo próg podatkowy nie ma znaczenia dla takiej osoby.

Kolejny poziom to wynagrodzenie brutto 4 tys. zł – tutaj zysk nam leci. 5 tys. zł to już jest tylko 47 zł. I potem mam 6 tys. zł, 8 tys. zł, 10 tys. zł, 12 tys. zł – i w zasadzie to jest zero albo oscyluje koło zera. Czyli to jest ten poziom między 6 tys. zł a 12 tys. zł, być może 12 tys. z kawałkiem. Już na poziomie 13 tys. zł zaczynamy odczuwać stratę 13 zł. Myślę, że to ważne, żeby to podkreślić, bo niepokój co do Polskiego Ładu jest powszechny, wszyscy się zastanawiają, co się stanie. Więc nominalnie do kwoty między 12 tys. zł a 13 tys. zł po wypłacie wynagrodzenia pracownik nie powinien odczuć zmiany na swoim koncie.

Polski ład tabela wynagrodzeń pracowników etatowych. źródło: https://dziendobrypodatki.pl/

Czyli 2021 r. – przed zmianą. Od 2022 r. Nowy Ład wchodzi w życie i co to będzie oznaczało?

W prawej kolumnie widzimy, że rzeczywiście są beneficjenci tej dobrej zmiany. To osoby z wynagrodzeniem ok. 3 tys. zł brutto na umowie, czyli ok. 2203 zł netto dzisiaj. W 2022 to wynagrodzenie zmieni się do poziomu 2356 zł netto, czyli mamy 153 zł na plus miesięcznie. W tym przypadku wzrost składki zdrowotnej został skompensowany obniżką i kwotą wolną od podatku, bo próg podatkowy nie ma znaczenia dla takiej osoby.

Kolejny poziom to wynagrodzenie brutto 4 tys. zł – tutaj zysk nam leci. 5 tys. zł to już jest tylko 47 zł. I potem mam 6 tys. zł, 8 tys. zł, 10 tys. zł, 12 tys. zł – i w zasadzie to jest zero albo oscyluje koło zera. Czyli to jest ten poziom między 6 tys. zł a 12 tys. zł, być może 12 tys. z kawałkiem. Już na poziomie 13 tys. zł zaczynamy odczuwać stratę 13 zł. Myślę, że to ważne, żeby to podkreślić, bo niepokój co do Polskiego Ładu jest powszechny, wszyscy się zastanawiają, co się stanie. Więc nominalnie do kwoty między 12 tys. zł a 13 tys. zł po wypłacie wynagrodzenia pracownik nie powinien odczuć zmiany na swoim koncie.

Czyli mniej więcej do poziomu wynagrodzenia 5 tys. zł brutto jesteśmy od kilkudziesięciu do 153 zł do przodu, powyżej 5 tys. zł do ok. 12 tys. zł jesteśmy na zero, powyżej 12 tys. zł zaczynamy na tych zmianach tracić.

Czyli mniej więcej do poziomu wynagrodzenia 5 tys. zł brutto jesteśmy od kilkudziesięciu do 153 zł do przodu, powyżej 5 tys. zł do ok. 12 tys. zł jesteśmy na zero, powyżej 12 tys. zł zaczynamy na tych zmianach tracić.

Polski Ład – zmiany dla rodzin

Na stronach rządowych jest informacja, że na zmianach ma skorzystać ok. 18 mln Polaków – chodzi o tych najmniej zarabiający. Wymienione są też rodziny z dziećmi i emeryci. Powiedz, jak oni skorzystają na Polskim Ładzie. W przypadku rodzin mamy trzy zmiany. Pierwsza – na pewno korzystna, druga – ewidentnie niekorzystna, trzecia – korzystna. Pierwsza jest wyłącznym opodatkowaniem małżonków. Generalnie systemowo, konstrukcyjnie zmienia się drobiazg, ale dla młodych małżeństw – supersprawa. Dzisiaj jest tak, że żeby się łącznie rozliczyć – co dla sytuacji, kiedy jedno z małżonków zarabia powyżej progu podatkowego, a drugi poniżej, albo w ogóle nie pracuje, jest konkretną korzyścią podatkową – to ten związek małżeński musi trwać przez cały rok. Poza sytuacją, kiedy pobierasz się 1 stycznia – myślę, że dość rzadką – ale generalnie w pierwszym roku tego nie zrobisz. Można było to zmienić, więc zmieniono, czyli w tym momencie liczy się nawet ostatni dzień roku. Warto się pośpieszyć – to jest optymalizacja poprzez pobieranie się. Można na tym trochę stracić, ale niech każdy sobie przekalkuluje osobiście. Druga zmiana jest bardzo niekorzystna, o tym się już tak często nie mówi. Mamy coś takiego jak tzw. łączne opodatkowanie rodzica samotnie wychowującego dziecko. Bardzo podobna ulga do łącznego opodatkowania małżonków, bo jeżeli moje wynagrodzenie przekracza 85 tys. zł, to do podwójnej tej kwoty – 85 tys. x 2 – będę płacił podatek 17%. Czyli dla osób lepiej zarabiających, którzy samotnie wychowują dziecko, preferencja jest następująca: jest ci ciężko, to ci pomożemy. Można łatwo policzyć: korzyść to jest różnica między 32% a 17%, czyli 15% od 85 tys. zł daje ok. 12 tys. zł. Zabiera się tę korzyść, w zamian za to daje ryczałtowe odliczenie 1,5 tys. zł. Dla osób, które tej korzyści miały mniej niż 1,5 tys. zł – supersprawa, ale dla tych, które miały 12 tys., 8 tys. zł, 10 tys. zł, 7 tys. zł, to jest bardzo poważne uderzenie. A jak wygląda ten trzeci przypadek dotyczący rodzin z dziećmi? Powiedziałem, że ten trzeci jest korzystny. I rzeczywiście jest. Jeżeli masz czwórkę dzieci lub więcej, to skorzystasz dość mocno, ponieważ Twoje przychody do wysokości 85 528 zł będą całkowicie wolne od podatku. Co ciekawe, to zwolnienie dotyczy odrębnie rodziców. Czyli masz tę czwórkę dzieci, masz żonę, żona ma tę samą czwórkę dzieci i ona ma swoje 85 tys. zł, i macie jeszcze kwotę wolną: 30 tys. zł. Nagle okazuje się, że masz 30 tys. zł plus 30 tys. zł, plus 170 tys. zł. Można sobie szybko policzyć, ile jest wolne od podatku. 230 tys. zł – tyle rocznie nie zapłacimy podatku. Mówimy tutaj o łącznych dochodach dla małżeństwa, które wychowuje minimum czwórkę dzieci. Jeszcze jedno wtrącenie. Nad Polskim Ładem pracował Sejm, a potem Senat. Senat w ostatnim momencie wprowadził poprawkę, że ulga działa tak, jak powiedziałem, ale dla rodzin z trójką dzieci. I to się pojawiło w czwartek ok. 21-22. Sejm potem wziął ustawę, poprawki i nad nimi głosował. I Sejmowa Komisja Finansów Publicznych odrzuciła tę poprawkę. Pamiętam, jak napisałem do przyjaciół, którzy mają trojkę dzieci, i do szwagierki, która też ma trójkę dzieci. Zastanawiałem się, czy budzić w nich nadzieję. Oni dopytali: A jakie warunki trzeba spełnić?, a za chwilę SMS: Niestety, musicie postarać się o jeszcze jedno dziecko. Czyli wielodzietna rodzina, która jest promowana w nowym, Polskim Ładzie, to rodzina 4+.

Jakie zmiany dla emerytów w Polskim Ładzie?

Trzecią grupą, która najbardziej skorzysta na Polskim Ładzie, są emeryci. Jaka korzyść przewidziana jest dla nich i z czego to wynika? Właściwie emerytów należy traktować dość podobnie jak pracowników, o których przed chwilą mówiliśmy. Oni też skorzystają z kwoty wolnej od podatku. Przy najwyższych emeryturach mogą skorzystać też z podwyższonego progu podatkowego – tych 120 tys. zł. Ale oni też zapłacą większą składkę zdrowotną. Jakiś czas temu czytałem wypowiedź 80-letniego emerytowanego księgowego. I on policzył, że w ogóle nie będzie płacił podatku. Jeżeli mówimy o kwocie wolnej 30 tys. zł, to bardzo dużo emerytów nie dostaje tyle emerytury w ciągu roku – i oni rzeczywiście podatku nie zapłacą. Ale co z tego. Zapłacą dziewięcioprocentową składkę zdrowotną. Oni mogą faktycznie na tym trochę zyskać. Przy wyższych emeryturach emeryci mogą również stracić, albo przynajmniej niczego konkretnego nie zyskają. To, co się pojawia ciekawego, to jest coś, co nazywa się PIT 0 dla seniora. Jeżeli masz uprawnienia emerytalne i zrezygnujesz z pobierania emerytury, pracujesz albo masz działalność gospodarczą, nawet na podatku liniowym, to nie zapłacisz podatku do 85 tys. zł przychodów. Czy to się opłaca, czy nie, każdy musi sobie to przeanalizować, bo to zależy od tego, jaką masz emeryturę. Jeśli niską, a masz firmę, która daje Ci duże zyski – to się opłaca. Jak masz wyższą emeryturę, a dorabiasz niewiele, to się pewnie nie opłaca. Czy Twój kalkulator pozwoli nam na dokonanie właśnie takich obliczeń? Tak. On jest przewidziany przede wszystkim dla przedsiębiorców, aczkolwiek jest też jedna zakładka dotycząca osób na umowie o pracę, czy na umowie zlecenie. Niestety zleceniobiorcy stracą bardziej, bo dla umów zlecenia nie ma zastosowania ulga dla klasy średniej. O tym mechanizmie nie mówiliśmy, a pozwala on skompensować straty pracowników zarabiających tak, jak klasa średnia – jak to chce klasyfikować Ministerstwo Finansów. Czyli klasa średnia to są osoby, które zarabiają do 133 tys. zł rocznie. To nie ma zastosowania dla zleceniobiorców. Więc tu zleceniobiorca będzie rzeczywiście pokrzywdzony. W kalkulatorze można sobie powpisywać te kwoty i zobaczyć, na czym stoję i czy mam się obawiać, czy nie. Ja jestem zwolennikiem tego, żeby zanim zacząć się martwić, to sprawdzić, bo może się okazać, że nominalnie duża część społeczeństwa nie straci. Mówisz nominalnie i nawiązujesz w ten sposób do wysokiej inflacji, która przejada te wszystkie nominalne oszczędności.

Do wysokiej inflacji i też do obaw o przerzucalność obciążeń podatkowych, co może też powinno się mieścić w inflacji. Bo przecież jak ceny rosną, to jest inflacja. Nie jestem ekonomistą, ale na nasze potrzeby moglibyśmy powiedzieć, że inflacja i tak by była ze względu na uwarunkowania rynkowe, rynki światowe itd. I będzie też presja inflacyjna wynikająca z tego, że przedsiębiorca przecież będzie starał się przerzucić obciążenia podatkowe. Na przykład dla branży nieruchomościowej, szczególnie w przypadku wynajmu lokali mieszkaniowych, z roku na rok te podatki wzrosną. Właściciele nie będą chcieli przerzucić tego na najemców?

Mówisz nominalnie i nawiązujesz w ten sposób do wysokiej inflacji, która przejada te wszystkie nominalne oszczędności.

Do wysokiej inflacji i też do obaw o przerzucalność obciążeń podatkowych, co może też powinno się mieścić w inflacji. Bo przecież jak ceny rosną, to jest inflacja. Nie jestem ekonomistą, ale na nasze potrzeby moglibyśmy powiedzieć, że inflacja i tak by była ze względu na uwarunkowania rynkowe, rynki światowe itd. I będzie też presja inflacyjna wynikająca z tego, że przedsiębiorca przecież będzie starał się przerzucić obciążenia podatkowe. Na przykład dla branży nieruchomościowej, szczególnie w przypadku wynajmu lokali mieszkaniowych, z roku na rok te podatki wzrosną. Właściciele nie będą chcieli przerzucić tego na najemców?

Polski Ład – zmiana dla wynajmujących nieruchomości

Z punktu widzenia osób, które wynajmują dzisiaj nieruchomości, też zajdzie bardzo poważna zmiana. Na czym ona polega? Formalnie zmiany będą dwie i w zasadzie sprowadzają się do podobnego skutku. Mianowicie dziś wynajem mieszkania można rozliczać na kilka różnych sposobów, m.in. tzw. ryczałtem – po prostu płacę stałą stawkę podatku: 8,5% albo 12,5% – w zależności od przychodów, od czynszu, który pobieram. Czyli w ogóle na mój wynik podatkowy koszty nie mają żadnego wpływu. Koszty to mogą być odsetki od kredytu, media, remonty itd., a przede wszystkim – zakup, czyli amortyzacja. Jeśli kupuję lokal, to muszę zapłacić konkretną kwotę i ta cena może być moim kosztem. W ryczałcie tego nie ma. Co roku stopniowo ułamek tej ceny możemy sobie wpisywać w koszty, obniżając w ten sposób podatek, i to jest amortyzacja. Kupując lokal używany, to w ogóle 10% rocznie, co jest bardzo dużą kwotą. Na ryczałcie nie mogę rozliczać kosztów, ale na tzw. zasadach ogólnych – tak, więc dla wielu osób jest to korzystne. Słuchacze Twojego podcastu i Ty doskonale wiecie, jakie są zwroty i rentowność takiej działalności – 10% to byłoby naprawdę dobrze. A ja tu mówię, że 10% może być moim kosztem. Czyli może się okazać, że ja nie tylko nie zapłacę podatku, co wygeneruję stratę, którą przy działalności gospodarczej mogę kompensować albo ewentualnie obniżać zyski z jakiś innych mieszkań. Więc to jest rzeczywiście dobre. Przy nieruchomościach mieszkalnych – tu trzeba oddać sprawiedliwość Ministerstwu – to jest bardzo korzystne. Jeżeli upłynie pięć lat od końca roku, w którym nabyłeś taką nieruchomość, to możesz sprzedać ją bez podatku, nawet jeżeli wykorzystujesz ją w działalności gospodarczej lub masz spółkę jawną, która wykorzystuje ją w działalności gospodarczej – to jest wyjątek. Czyli kupujesz nieruchomość, np. mieszkanie za 400 tys. zł, zaliczasz do kosztów – czyli przez 10 lat nie płacisz podatku – wartość rośnie, a potem sprzedajesz też bez podatku. Nie ma nigdzie tego podatku. I amortyzacja nam teraz zniknie. Amortyzacja znika (od 2023 roku) – albo poprzez wprost zakaz takiej amortyzacji, albo poprzez zmuszenie ludzi do wynajmowania na ryczałcie. Rzeczywiście znika. Więc szczególnie dla tych, którzy mieli wysokie koszty amortyzacji, którzy inwestowali w mieszkania nie nowe, lecz używane, można sobie łatwo policzyć: pojawia się prawdopodobnie 17%- 19% podatku, może nawet więcej, którego nie było. Więc rentowność spada. Rentowność spada, więc zakładasz, że znajdzie to swoje odzwierciedlenie w wyższych czynszach wynajmu. Nie jest to takie proste, żeby wszystko można było przerzucić na klienta. Pomyślmy: jeżeli cała branża jest w takiej sytuacji, to jeden podniesie czynsz, drugi podniesie. Intuicja podpowiada, że właściciele będą się starali jakoś to przerzucić. I właśnie o tym myślę, gdy mówię o nominalnym zysku 153 zł dla osoby z 3 tys. zł brutto, bo osoba, która tyle zarabia, załóżmy, że wynajmuje mieszkanie i płaci czynsz. I gdy dostanie podwyżkę 150 zł, zapyta: Gdzie są moje pieniądze?Polski Ład – zmiany dla przedsiębiorców

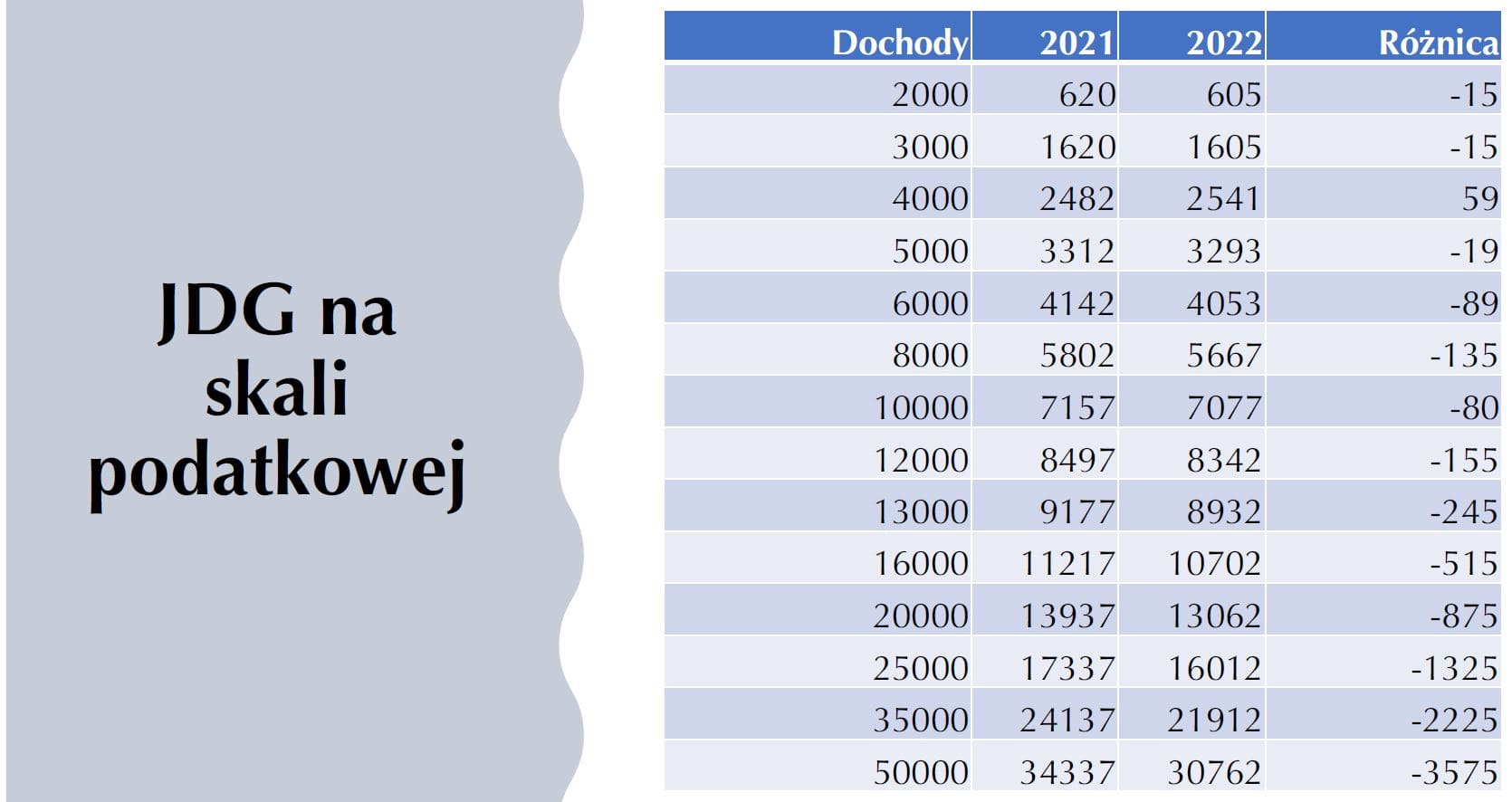

Przejdźmy teraz do jednoosobowych działalności gospodarczych. Przeglądając strony rządowe, znaleźć można takie fajne hasło: kwota wolna i przedsiębiorcy zyskają. I to mnie mocno zaciekawiło, bo wiedząc, co jest w Polskim Ładzie, nie spodziewałem się tego. Okazało się, że owszem, przedsiębiorcy zyskają, ale ci, którzy rozliczają się wg zasad ogólnych, natomiast tak naprawdę bardzo dużo osób rozlicza się podatkiem ryczałtowym w wysokości 19% – tzw. podatkiem liniowym. Powiedz, co stanie się w przypadku małych firm. Rozprawmy się może z tym pierwszym mitem, czyli że ci, rozliczający się wg skali podatkowej zyskają. Druga plansza to właśnie JDG, czyli jednoosobowa działalność gospodarcza na skali podatkowej. Mamy te same dochody, które były u pracownika: Polski ład tabela dla jednoosobowej działalności gospodarczej na skali podatkowej. źródło: https://dziendobrypodatki.pl/

Okazuje się, że będzie rzeczywiście taki moment, w którym dana osoba zyska ok. 50 zł, ale generalnie to królują tutaj minusy. One też podlegają wahaniom. To wynika z różnych rzeczy, np. z ulgi dla klasy średniej, z tego, że mamy składki na ZUS. Składki na ZUS są ryczałtowe, tzn. to jest konkretna kwota, która wynosi ok. 1000 zł, więc jeżeli zarabiam 2 tys. zł, to składki na ZUS osiągają połowę mojego dochodu. Im mam więcej, tym to jest mniej odczuwalne. Więc to się też trochę inaczej liczy niż JDG. Ale bez wielkich filozofii widać, że to są minusy.

Czyli klikając w kafelek na stronie rządowej: przedsiębiorcy zyskają, należałoby powiedzieć: pod warunkiem, że są na skali podatkowej i zarabiają 4 tys. zł. Jak zarabiają 3 tys. zł albo 5 tys. zł, to już nie.

Żeby być precyzyjnym: może jak zarabiam 3900 zł, to tam też na kawę będzie.

Wydaje się, że największą rewolucję będą musieli przeżyć Ci przedsiębiorcy, którzy są w tej chwili na tzw. podatku liniowym. Opowiedz o tym.

Możemy pokazać planszę:

Polski ład tabela dla jednoosobowej działalności gospodarczej na skali podatkowej. źródło: https://dziendobrypodatki.pl/

Okazuje się, że będzie rzeczywiście taki moment, w którym dana osoba zyska ok. 50 zł, ale generalnie to królują tutaj minusy. One też podlegają wahaniom. To wynika z różnych rzeczy, np. z ulgi dla klasy średniej, z tego, że mamy składki na ZUS. Składki na ZUS są ryczałtowe, tzn. to jest konkretna kwota, która wynosi ok. 1000 zł, więc jeżeli zarabiam 2 tys. zł, to składki na ZUS osiągają połowę mojego dochodu. Im mam więcej, tym to jest mniej odczuwalne. Więc to się też trochę inaczej liczy niż JDG. Ale bez wielkich filozofii widać, że to są minusy.

Czyli klikając w kafelek na stronie rządowej: przedsiębiorcy zyskają, należałoby powiedzieć: pod warunkiem, że są na skali podatkowej i zarabiają 4 tys. zł. Jak zarabiają 3 tys. zł albo 5 tys. zł, to już nie.

Żeby być precyzyjnym: może jak zarabiam 3900 zł, to tam też na kawę będzie.

Wydaje się, że największą rewolucję będą musieli przeżyć Ci przedsiębiorcy, którzy są w tej chwili na tzw. podatku liniowym. Opowiedz o tym.

Możemy pokazać planszę:

Polski ład tabela dla jednoosobowej działalności gospodarczej na podatku liniowym. źródło: https://dziendobrypodatki.pl/

Dochody są te same. Zestawiając tych samych przedsiębiorców prowadzących po sąsiedzku te same biznesy – tu są tylko minusy. I tu są grubsze kwoty, przynajmniej na początku, bo im dalej, tym ta strata się wyrównuje. W pewnym momencie na poziomie 20 tys. zł tracą 900 zł na podatku liniowym i na skali podatkowej 800 zł. Ale już na poziomie 25 tys. dochodów tracą mniej na podatku liniowym.

Bierze się to z tego, że na skali podatkowej, jak już ktoś zarabia tyle, to bardzo duża część dochodów jest opodatkowana stawką 32%. Więc wniosek z tego jest taki, że przedsiębiorcy stracą – ci, co są na podatku liniowym, stracą bardziej, ale to zależy, jakie mają dochody. Bo jeżeli ich dochody nie przekraczają określonej kwoty, to może się okazać, że jednak ten podatek liniowy cały czas będzie lepszy od skali podatkowej.

Przy czym jedna ważna uwaga: te plansze, które przygotowałem, działają dla pojedynczych przedsiębiorców, pojedynczych podatników. Na skali podatkowej mogę skorzystać z łącznego opodatkowania małżonków. Jeżeli mój małżonek w ogóle nie pracuje, to te wyliczenia będą wyglądały zupełnie inaczej, bo wtedy ten moment, w którym wejdę w 32-procentowy podatek, znacznie się oddala – to jest 85 tys. zł x 2. I tutaj skala podatkowa nawet dla wysokich dochodów będzie ciągle bardziej opłacalna.

Polski ład tabela dla jednoosobowej działalności gospodarczej na podatku liniowym. źródło: https://dziendobrypodatki.pl/

Dochody są te same. Zestawiając tych samych przedsiębiorców prowadzących po sąsiedzku te same biznesy – tu są tylko minusy. I tu są grubsze kwoty, przynajmniej na początku, bo im dalej, tym ta strata się wyrównuje. W pewnym momencie na poziomie 20 tys. zł tracą 900 zł na podatku liniowym i na skali podatkowej 800 zł. Ale już na poziomie 25 tys. dochodów tracą mniej na podatku liniowym.

Bierze się to z tego, że na skali podatkowej, jak już ktoś zarabia tyle, to bardzo duża część dochodów jest opodatkowana stawką 32%. Więc wniosek z tego jest taki, że przedsiębiorcy stracą – ci, co są na podatku liniowym, stracą bardziej, ale to zależy, jakie mają dochody. Bo jeżeli ich dochody nie przekraczają określonej kwoty, to może się okazać, że jednak ten podatek liniowy cały czas będzie lepszy od skali podatkowej.

Przy czym jedna ważna uwaga: te plansze, które przygotowałem, działają dla pojedynczych przedsiębiorców, pojedynczych podatników. Na skali podatkowej mogę skorzystać z łącznego opodatkowania małżonków. Jeżeli mój małżonek w ogóle nie pracuje, to te wyliczenia będą wyglądały zupełnie inaczej, bo wtedy ten moment, w którym wejdę w 32-procentowy podatek, znacznie się oddala – to jest 85 tys. zł x 2. I tutaj skala podatkowa nawet dla wysokich dochodów będzie ciągle bardziej opłacalna.

Polski Ład – jestem na podatku liniowym – co robić, by nie płacić więcej?

Czyli można to podsumować zdaniem, że lubimy klasę średnią, pod warunkiem, że pracuje ona na etacie. Jak nie, to będzie musiała zapłacić wyższe daniny państwowe. A to z kolei rodzi pytanie: co robić w sytuacji, kiedy jestem przedsiębiorcą na podatku liniowym i do tej pory cieszyłem się z tego, że te podatki były niewysokie, ale teraz będę tracić? Co w tej sytuacji można zrobić? To, co powiem, będzie odpowiedzią na to pytanie i trochę też na poprzednie, bo powiedzmy jeszcze, że przedsiębiorca może się rozliczać ryczałtem. I jeżeli mówimy o przedsiębiorcach, to mamy: skalę podatkową, mamy podatek liniowy i ryczałt. Planszy do tego nie mam, bo nie da się jej zrobić, ponieważ opodatkowaniu podlega tu przychód, a nie dochód. To są inne stawki, trudno byłoby to porównać, ale dla pewnej części przedsiębiorców ryczałt będzie bardzo korzystny. Tu sobie przypominam niedawnego klienta z branży nieruchomościowej, który wynajmuje nieruchomości komercyjne, m.in. hale. Dwa miliony przychodu przy kosztach 100–150 tys. zł. Jak wrzuciłem mu w kalkulator, ile on płaci teraz podatku liniowego, ile będzie płacił, ile mógłby płacić ryczałtu, to był szok. Jedyne, co musiał zrobić, to uzgodnić z bankiem, gdzie ma kredyt, bo banki różnie podchodzą do ryczałtu. Czyli można powiedzieć, że w sytuacji, kiedy jesteśmy na podatku liniowym i spodziewamy się, że dużo stracimy po zmianach w Nowym Ładzie, jedną z opcji do rozważenia będzie przejście na opodatkowanie w formie ryczałtu, czyli opodatkowujemy nasz przychód. Jeżeli opodatkowujemy nasz przychód, to koszty nie mają znaczenia. Najbardziej opłacałoby się to tym przedsiębiorcom, którzy mają bardzo wysokie przychody i bardzo niskie koszty. Wymieńmy chociaż jedną grupę: samozatrudnionych. To jest dla mnie kandydat numer jeden. Trudno mnie będzie przekonać, że samozatrudnionemu po 1 stycznia nie opłaca się ryczałt. Oczywiście są różne stawki ryczałtu. I może być samozatrudniony kucharz, który będzie na stawce 3% od przychodów, ale jakie on ma koszty? Narzędzia pracy może zapewnić mu pracodawca lub firma, w której pracuje. Usługi – 8,5%. Z wieloma różnymi wyjątkami, np. wolne zawody 17% albo 15%, programiści – 12%, lekarze – 14%. Typowy samozatrudniony może mieć dzisiaj auto w leasingu, telefon, komputer – ale równie dobrze może tego wszystkiego nie mieć, więc jeżeli firma, z którą on współpracuje, poniesie te koszty, to on może mieć naprawdę zero. Kalkulacja jest prosta, nawet najwyższy możliwy podatek, czyli 17%, to jest mniej niż 19%. I dodajmy, że zmiana w zakresie składki zdrowotnej dla przedsiębiorców to jest nie tylko to, że nie można jej odliczyć od podatku, tak jak pracownicy, to też jest już problem. Ale zobacz, do tej pory odliczali od podatku te dolne kilkadziesiąt złotych – ponosili de facto 53 zł składki zdrowotnej. Po uwzględnieniu odliczenia podatkowego. Więc jakich byś nie miał w firmie dochodów, to jest to śmieszna kwota. Natomiast w tym momencie zmienia się to, że składka zdrowotna już nie będzie ryczałtowa. Ona będzie naliczana proporcjonalnie do Twojego dochodu. Jeżeli masz 10 tys. zł, składka zdrowotna dla osób na skali podatkowej wyniesie 9%, czyli przy 10 tys. zł – 900 zł. Dla osób na podatku liniowym – 4,9%, czyli 490 zł, nie 53 zł. Na ryczałcie jest inaczej, te stawki są kwotowe, choć dość wysokie w stosunku do tego, co jest dzisiaj, uzależnione od przychodów. Do wysokości 60 tys. zł to jest ok. 300 zł, do 300 tys. zł jest 500 zł i potem jest 900 zł. Więc dla osób, które mają wysokie przychody – myślę o ryczałcie – ta składka zdrowotna będzie śmieszna w stosunku do ich faktycznych zarobków. Więc to trzeba jeszcze wziąć pod uwagę. Więc nawet jeżeli mam 17% podatku, jako samozatrudniony na ryczałcie, versus 19% na liniówce – to już jest pewien zysk, ale jeszcze zyskam na składce zdrowotnej.Czy ryczałt może się opłacać przy wysokich kosztach?

Ryczałt jest liczony od przychodów, natomiast podatek liniowy, czy wg skali – od dochodu – czyli już po uwzględnieniu naszych kosztów. Czyli tak jak wspomniałeś, w bardzo wielu sytuacjach w przypadku osób samozatrudnionych przewidujesz, że korzystne będzie przejście na ryczałt. Pytanie co w biznesach, które owszem, mają wysokie przychody, ale mają również wysokie koszty. Co robić w takiej sytuacji – jak ukierunkować swoje myślenie? Po pierwsze, sprawdzić ryczałt. Ponieważ mówi się, że jak mam wysokie przychody i prawie nie mam kosztów, to na pewno ryczałt, to gdy próbujemy to odwrócić, wychodzi nam: czyli jak mam wyższe koszty, to pewnie nie. Niekoniecznie! Wszystko to kwestia kalkulacji. Przykładowo, masz podatek liniowy 19% i jeszcze składkę zdrowotną, razem 23 i 9, załóżmy, że masz biznes, który ma marżowość na poziomie 50% – połowa Twoich przychodów to są koszty, więc powiedziałbyś, że raczej sporo tych kosztów. Ale płacisz ryczałt 8,5%, a wyobraź sobie, że może być 5,5% – jak w przypadku robót budowlanych, 3% – kucharza, działalności gastronomicznej, handlowej. Więc nawet przy 50% marżowości stawka 8,5%, czyli od całości razy dwa: 17% by było. Przy korzystnej składce zdrowotnej i tak będzie lepiej niż podatek liniowy, więc jeżeli masz naprawdę bardzo niską marżowość, a stawka ryczałtu jest wysoka, to faktycznie nie – ale bez wrzucenia w kalkulator tego nie zobaczysz. Pewnie firmy handlowe. Zależy, jaka marża, bo jeżeli handlowe masz na 3% ryczałtu, to jeżeli marża jest kilkunastoprocentowa – a są takie sektory handlu – to nadal ryczałt może się opłacać. Ale w typowej firmie handlowej będzie z tym ciężko.Czy warto zamienić jednoosobową działalność na spółkę z o.o.?

Pytanie: zostać na tej jednoosobowej działalności rozliczanej podatkiem liniowym, czy myśleć o spółce z o.o.? To zależy. Bo tak naprawdę tu się nawarstwia kilka elementów. W tej chwili jest tak – i to też wynika z moich rozmów z przedsiębiorcami – że myślenie jest dosyć proste: jestem na podatku liniowym, w telewizji czy w podcaście powiedzieli, że podatek liniowy jest zły, więc uciekamy natychmiast i zakładamy spółki przez system S24, żeby już mieć spółkę i w niej być. I to jest błąd. To nieprzemyślana decyzja. To za szybko. Może się to okazać jeszcze gorszym rozwiązaniem. Natomiast analiza powinna objąć kwestie podatkowe – ale nie tylko. Spółka wiąże się z pewnymi formalnościami, z utrudnieniem dysponowania kapitałem, Chociażby taka prozaiczna rzecz, jak zdolność kredytowa. Jest dużo łatwiej ją wykazać na działalności gospodarczej niż na dywidendach ze spółki. To jest pewien problem. Z drugiej strony są przedsiębiorcy, którzy absolutnie nie powinni prowadzić jednoosobowej działalności gospodarczej. Sam znam takie przykłady, mogę opowiadać o nich rodzajowo, bo przecież nie mówię o nazwach, ale są przedsiębiorcy, którzy mają działalność produkcyjną, 100–150 mln zł obrotów, kilka zakładów, struktura: kilkuset pracowników, a nadal są na jednoosobowej działalności gospodarczej. To nieważne, że Polski Ład, on już dawno powinien być spółką. Chodzi o ryzyko, które niesie ze sobą? O ryzyko, o sukcesję. O sukcesji też mówisz w swoich audycjach. Z Łukaszem Martyńcem. Coś się dzieje, tam są jakieś procesy, zarządca sukcesyjny itd., taka odpowiedzialna osoba powinna być w spółce. A Polski Ład może być tylko katalizatorem konkretnej sytuacji – rozkręconej mocno firmy.Nie taka spółka piękna, jak ją malują

Wracając do niewielkiej działalności gospodarczej: wejście w spółkę z o.o. nie jest takie proste, jeżeli już mam rozwinięty biznes. Panuje przekonanie, że spółka z o.o. jest taka super, bo jest 9% podatku, nie ma ZUS-u, więc to się musi opłacać. Można fakturować na różne rzeczy i spółka może Ci kupić różne rzeczy – wokół spółki są też różne mity. Ale dość sporym problemem, o którym się nie mówi, jest to, że jak masz firmę, np. restaurację, salon fryzjerski, firmę fotograficzną, i chcesz założyć spółkę z o.o., to jeżeli przekształcisz swoją działalność w spółkę z o.o. albo wniesiesz swoją firmę do niej – co jest takim najbardziej naturalnym działaniem: przenieść i kontynuować działalność – to ta spółka w roku przekształcenia albo w roku założenia i w kolejnym roku płaci podatek nie 9%, tylko 19%. I trzeba być na to gotowym, bo to jest dość konkretne obciążenie. Jeżeli założę sobie gołą spółkę i poprzenoszę tam klientów, to też może być z tym problem – nie chcę rozwijać teraz dlaczego, ale to jest też ryzykowne. Więc przejście w spółkę z o.o. nie jest takie łatwe. Wracając do Twojego pytania. Jeżeli jestem na podatku liniowym, liczę sobie najpierw, ile wyszedłby mi ryczałt, ile wynosiłyby łączne obciążenia podatkowe w spółce z o.o. i porównuję to. Ludzie są różni, niektórzy powiedzą, że jeżeli jedną złotówkę im zabiorę, to już się opłaca walczyć. Ale homo economicus, jakiś racjonalnie działający przedsiębiorca, powie: Przemyślmy to: to są koszty, trzeba zapłacić notariuszowi, prawnikowi, potem trzeba księgowemu więcej – bo to jest pełna księgowość, nie książka przychodów i rozchodów. I jest trudniej, nie mogę sobie tak wziąć tej karty firmowej i pójść do Starbucksa na kawę. Jest z tym problem. I wyciągnąć z takiej spółki nasze pieniądze to albo dywidendą, albo innym sposobem. Jeżeli ja tam pracuję, to faktycznie. Powinienem fakturować tę spółkę na swoje usługi. Gdybyś np. prowadził działalność w formie spółki z o.o., np. prowadząc podcast, to powinieneś fakturować spółkę na usługę, którą wykonujesz. Więc są różne sposoby, metody, tylko to jest zawracanie głowy. To jest kłopot. I czy to mi się po prostu opłaca. Przeliczmy najpierw i zobaczmy, jakie są kwoty.Czy w Nowym Ładzie jest coś dobrego dla przedsiębiorców?

Kiedy tak dopytuję o te zmiany podatkowe dla przedsiębiorców, to wydźwięk jest dość negatywny, więc może zapytam w taki sposób: czy Ty, przechodząc przez te tony papieru i wertując ten Polski Ład, znalazłeś coś optymistycznego dla przedsiębiorców? Tak. Jest kilka rozwiązań, ulg. Z reguły są dla dużych firm, dużych korporacji, ale jest jedno rozwiązanie, które może być dobre i dla dużych, i nawet dla małych, tzw. estoński CIT. Te przepisy już obowiązują od 1 stycznia 2021 r., ale są bardzo skomplikowane, obwarowane ogromną liczbą różnych ograniczeń, tylko ok. 300 firm skorzystało. Polski Ład likwiduje większość ograniczeń. Jedynym ważnym ograniczeniem dla mniejszych firm jest to, że musisz mieć trzech pracowników albo zleceniobiorców na określone wynagrodzenie. Musisz być spółką z o.o. Natomiast przejście z jednoosobowej działalności do spółki z o.o. jest kłopotliwe, ale akurat w estońskim CIT-ie jest proste. Co daje estoński CIT? Po pierwsze, jeżeli spółka, która prowadzi firmę, przedsiębiorstwo, Twoją działalność, nie wypłaca Ci zysków, to w ogóle nie płaci podatku dochodowego. Można powiedzieć: raj podatkowy w Polsce – jest 0% podatku dochodowego, oczywiście żadnych składek, ZUS-ów, takich rzeczy przy spółce wieloosobowej. Gdzie jest haczyk? Ten haczyk to jest tych trzech pracowników i to, że jest jeszcze terra incognita. Nie ma praktyki w stosowaniu. Ale uwaga, o tym się nie mówi: nawet jeżeli Ty wszystko wypłacasz, jeżeli masz firmę, która jest Twoim źródłem utrzymania, co jest standardem dla wielu mikroprzedsiębiorców, to oni będą wypłacać zyski, więc oni powiedzą sobie: Po co mi estoński CIT, skoro on działa tylko wtedy, jak nie wypłacam zysków? Otóż chodzi o to, że nawet jeżeli wypłacam, to podatek spółki i Twój podatek od dywidendy łącznie, dla małego podatnika, poniżej 2 mln euro przychodów rocznie, to tylko 20% – bez żadnych składek ani ZUS-u. Obok ryczałtu to może być też jedna z opcji do poważnego rozważenia. Tak. Cieszę się, że o to zapytałeś, bo jak pytałeś o alternatywę dla podatku liniowego, to realną alternatywą jest spółka z o.o., ale właśnie na estońskim CIT-ie.Nowy Ład – kalkulator

Bardzo podoba mi się Twoje podejście polegające na tym, żeby wszelkie decyzje opierać na konkretnych liczbach i na wynikach obliczeń w oparciu o faktyczne założenia. W związku z tym zdradź, gdzie możemy znaleźć twój kalkulator i co trzeba zrobić, żeby móc z niego skorzystać? Na stworzenie tego kalkulatora poświęciłem wiele nocy. Moim zdaniem jest to najbardziej rozbudowane narzędzie, które liczy wiele różnych rzeczy, a które dużo osób sprzedaje za ciężkie pieniądze. Ja postanowiłem udostępnić je bezpłatnie swojej społeczności Dzień dobry podatki. Po zapisaniu się do niej na newsletter w pierwszej wiadomości otrzymuje się właśnie ten kalkulator.Czyli aby skorzystać z twojego kalkulatora całkowicie za darmo, wchodzimy na stronę dziendobrypodatki.pl i tam zapisujemy się na newsletter. Co jeszcze znajdziemy na Twojej stronie Dzień Dobry Podatki? Gdy na początku zapytałeś, czy dużo otrzymuję zapytań, powiedziałem, że za dużo, żeby wszystkim pomóc, to zauważyłem, że te pytania w ramach określonych grup przedsiębiorców się powtarzają. Więc pomyślałem, że zbiorę tę wiedzę, którą przekazuję na spotkaniach. Przygotowałem w tym celu kurs on-line Biznes po Polskim Ładzie (link afiliacyjny), w którym staram się maksymalnie pomóc szerszej grupie przedsiębiorców przygotować się do Polskiego Ładu.

Dla kogo ten kurs przygotowałeś? Kogo miałeś w głowie, gdy go tworzyłeś? Które osoby najbardziej na nim skorzystają? Myślę, że na tym kursie skorzystają przede wszystkim przedsiębiorcy, ewentualnie także specjaliści, którzy w tej chwili pracują na umowie o pracę, ale myślą o samozatrudnieniu, bo też będą tam części poświęcone właśnie temu, jak to zrobić: czy warto, czy to się opłaca, jakie są zagrożenia i na co zwracać uwagę. Myślę, że także księgowi, doradcy podatkowi prowadzący kancelarie czy biura rachunkowe znajdą tam coś dla siebie. Kurs składa się z trzech części. Pierwsza przedstawia zmiany, druga dotyczy analizy wielu różnych przypadków, z którymi spotykam się w pracy, na kalkulatorze pokazuję, w jaki sposób policzyć, czy coś się opłaca i co powinno się zrobić. Trzecia część to specjalne, dedykowane forum dyskusyjne, gdzie będzie można dopytać o swoje wątpliwości, bo to jest tak obszerny materiał, że ani się nie da w podcaście omówić wszystkiego, ani nawet na kursie. Szacuję, że żeby wszystko omówić, trzeba by było przygotować od 50 do 100 godzin nagrań. W związku z tym postanowiłem opublikować to, co jest najważniejsze, a o resztę pytajcie, ja tam będę. Czyli wspaniałe i proste mamy w Polsce podatki, ale na szczęście mamy też specjalistów, którzy w prosty, precyzyjny i ciekawy sposób o tym opowiadają. Michał, dziękuję Ci bardzo serdecznie za rozmowę. Dziękuję za zaproszenie i za super rozmowę. To już wszystko na dziś. Daj koniecznie znać w komentarzu, jak Ty wyjdziesz na Polskim Ładzie. Jestem bardzo ciekaw Twojej opinii na temat wprowadzanych zmian. yoKurs online Michała Wilka Biznes po Polskim Ładzie

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.