Konfiskata majątku przez państwo – czego nas uczy historia?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 45:27 — 62.8MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Czy państwo może nam zabrać prywatne środki? Ryzyko konfiskaty majątku przez państwo i polityków budzi u wielu osób duży niepokój. Na tyle duży, że rezygnują z inwestowania środków na emeryturę w ramach IKE/IKZE czy PPK. Zamiast straszyć – postanowiłem sprawdzić, w jakim stopniu taki scenariusz jest możliwy. Konfiskaty przez państwo miały już miejsce w przeszłości – dlatego w tym artykule przeanalizujemy, jak przebiegały i jakie płyną z nich dla nas lekcje.

W poszukiwaniu odpowiedzi pomoże nam dr Wojciech Świder – doktor nauk ekonomicznych, ekonomista i pracownik naukowo-dydaktyczny Uniwersytetu Ekonomicznego w Poznaniu. Wojtek świetnie zna historię ekonomii i opowie nam szerzej o tym, jak na jej kartach wyglądały nacjonalizacje środków prywatnych. Zapraszam Cię do obejrzenia naszej rozmowy, a pod filmem znajdziesz artykuł stworzony na jej podstawie:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Konfiskata majątku przez państwo – co to jest i kiedy występuje

Konfiskata to przymusowe pozbawienie własności na rzecz państwa. Może dotyczyć całości lub części majątku osoby fizycznej i gdy zostanie przeprowadzona, nie mamy prawa do odszkodowania. Termin ten jest natomiast na co dzień używany szerzej, obejmując po prostu wszystkie sytuacje, gdy “władza kładzie łapę” na prywatnej własności.

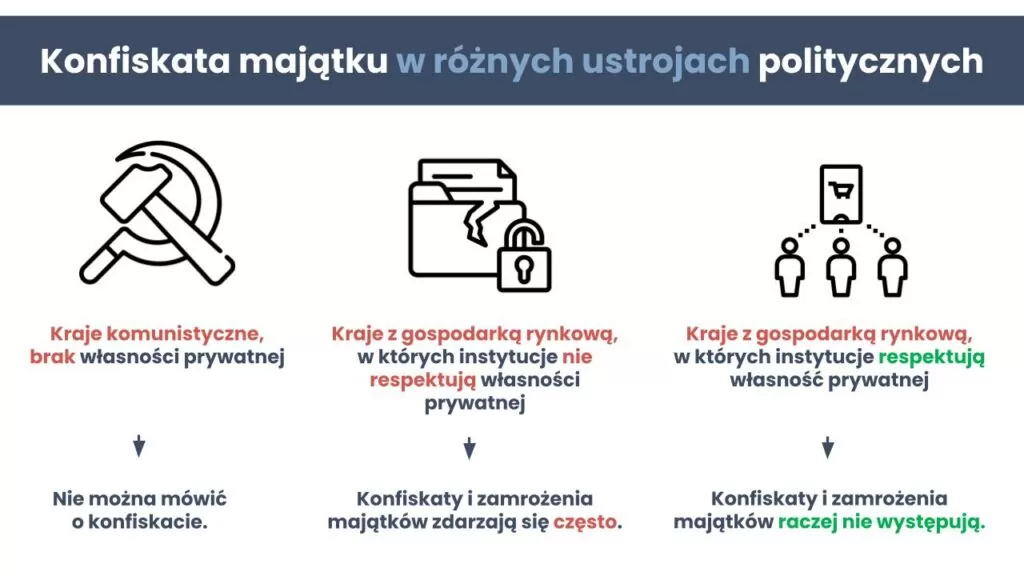

To zjawisko jest w dużym stopniu powiązane z ustrojem politycznym, który obowiązuje w danym kraju. Jak pewnie wiesz, niektóre kraje nadal mają ustrój komunistyczny – np. Kuba, Korea Północna itd. W takich państwach środki prywatne albo nie istnieją, albo własność prywatna jest bardzo mgliście zdefiniowana. Ciężko więc mówić w takiej sytuacji o zabieraniu środków prywatnych.

Na mapie świata jest też sporo krajów, które oficjalnie mają gospodarki rynkowe i obowiązuje w nich własność prywatna, ale jakość działania instytucji jest w nich niska. Taka sytuacja jest np. w części krajów afrykańskich (np. Algieria, Egipt, Maroko, Nigeria), w wielu krajach w Ameryki Południowej oraz w niektórych krajach azjatyckich (np. Malezja, Indie). Choć zasadniczo w tych państwach własność prywatna obowiązuje, instytucje publiczne nie zawsze respektują prawo własności obywateli. Oznacza to, że w tych krajach przejęcia i zamrożenia majątków zdarzają się dość często.

Trzecia grupa państw to kraje, w których jakość działań instytucji jest lepsza, a tradycja poszanowania prawa własności jest na wysokim poziomie. Zaliczamy do tej grupy kraje anglosaskie (USA, Wielka Brytania, Australia), kraje wchodzące w skład Unii Europejskiej (a więc także Polska) oraz np. Norwegię i Szwajcarię. Co do zasady, w kwestii własności prywatnej, w tych krajach jest „najbezpieczniej”. Mimo tego, na kartach historii nawet w tej grupie doszło kilkakrotnie do konfiskat własności prywatnej i w dalszej części artykułu przyjrzymy się, jaki był wtedy szerszy kontekst.

Konfiskata majątku na Cyprze

Zaczynamy od zdarzenia, które miało miejsce nie tak dawno temu – w roku 2013 i dotyczyło państwa w Europie – oczywiście mam tutaj na myśli Cypr. Wszystko zaczęło się w 2008 r. – jak pewnie doskonale pamiętasz, to rok globalnego kryzysu finansowego, który zaczął się w Stanach Zjednoczonych i pośrednio uderzył w kraje Europy. W szczególności – w kraje Europy Południowej, a najbardziej dotkliwie odczuła ten kryzys Grecja. Okazało się, że Grecja jest bardzo zadłużona i ma nie najlepszą kondycję fiskalną. Jaki ma to związek z Cyprem?

Połowa PKB w jednym sektorze

Bardzo duży – cypryjskie banki miały dużą ekspozycję na greckie obligacje, które z powodu kryzysu były wyprzedawane. Ceny obligacji spadały, a na bilansach banków pojawiały się spore straty. Dlaczego miało to tak duże znaczenie dla gospodarki Cypru? Musisz wiedzieć, że sektor bankowy w tym kraju stanowił wtedy ok. 50% PKB. W dużym uproszczeniu oznacza to, że połowa gospodarki Cypru zależała właśnie od sektora bankowego. Dlatego, gdy problemy pojawiły się w sektorze bankowym, bardzo szybko rozlały się na całą gospodarkę. Problem stał się systemowy i Cypr potrzebował wsparcia.

Pomoc będzie, ale musicie się dołożyć

Jeśli pamiętasz nasze przystąpienie do Unii Europejskiej w 2004 r., być może kojarzysz, że razem z naszym krajem do wspólnoty dołączył w tym samym roku właśnie Cypr. Co więcej, od 1 stycznia 2008 r. Cypr wszedł do strefy euro. Dlatego pierwszą linią wsparcia dla dotkniętego kryzysem Cypru była właśnie Unia Europejska. Zadanie wzięła na siebie troika (EU trio) – zespół odpowiedzialny za organizację pomocy finansowej dla państw strefy euro dotkniętych kryzysem zadłużenia, w którego skład wchodzą: Komisja Europejska, Europejski Bank Centralny i Międzynarodowy Fundusz Walutowy. Aby uratować swój sektor bankowy, Cypr potrzebował aż 17 miliardów euro. Żeby udzielić Cyprowi pożyczki w wysokości 10 mld euro, w zamian za pomoc w kryzysie Unia oczekiwała restrukturyzacji Cypryjskiej gospodarki. W dużym uproszczeniu chodziło o to, żeby obywatele tego kraju „dołożyli się” do ratowania gospodarki. Kto dokładnie? Klienci, którzy trzymali w bankach swoje depozyty.

Ważnym tłem politycznym tych wydarzeń jest powiązanie rosyjskich oligarchów z cypryjskim sektorem bankowym. Wtedy, krótko po 2008 r., oligarchowie mieli sporą ekspozycję na ten sektor. A ponieważ w Niemczech był to rok wyborczy i Angela Merkel nie chciała, żeby opozycja poprowadziła narrację, w której przeznacza środki na pomoc rosyjskim oligarchom, dlatego zaproponowano, żeby zabrać część depozytów cypryjskim obywatelom.

Społeczne niezadowolenie i zamieszki

Pierwszy scenariusz rozwiązania obejmował wprowadzenie specjalnego podatku od depozytów, który miał wynosić 6,75% dla depozytów do 100 tys. euro (czyli tych objętych gwarancją depozytów obowiązującą we wszystkich krajach Unii Europejskiej). Dla depozytów powyżej 100 tys. euro podatek miał wynosić 9,9%. Jak możesz się domyślać, takie rozwiązanie wywołało społeczne niezadowolenie i zamieszki. Nie tylko obywatele byli przeciwni temu pomysłowi – oponował także cypryjski prezes banku centralnego, który obawiał się, że wywoła to panikę bankową.

Tak powstał drugi scenariusz rozwiązania, w którym depozyty do 100 tys. euro nie podlegały temu podatkowi, a z depozytów wyższych pobrano podatek w wysokości 4,5%. Wyjątkiem od tej reguły były dwa cypryjskie banki, które objęto wyższym podatkiem. W przypadku Bank of Cyprus rząd pobrał z depozytów 47,5%. Dlaczego tak dużo? Ponownie, duże znaczenie ma tutaj tło polityczne – ok. 10% udziałów w tym banku posiadał znany, rosyjski oligarcha Dmitriy Rybolovlev, a działania banku były kontrolowane przez jeden z największych banków w Rosji – Russian Universal Bank. Jeszcze gorzej wyglądała sytuacja depozytów klientów Laiki Bank (Cyprus Popular Bank) – skonfiskowano 100% środków powyżej gwarantowanych 100 tys. euro.

Tak to wyglądało na Cyprze, spójrzmy teraz na Stany Zjednoczone w latach 30. ubiegłego wieku.

Konfiskata majątku w Stanach Zjednoczonych (1933 r.)

W 1933 roku Stany Zjednoczone i spora część świata były w trakcie Wielkiego Kryzysu – największego załamania gospodarczego w historii kapitalizmu. W USA sytuacja była bardzo ciężka i rząd wprowadzał różne pakiety stymulacyjne, żeby zamortyzować kryzys. Wydatki były spore, nic więc dziwnego, że konieczne okazało się poszukanie źródeł ich finansowania. Dużym problemem była deflacja – w systemie finansowym USA w tamtych czasach pieniądzem było złoto. To oznaczało, że aby zwiększyć podaż pieniądza, konieczna byłaby większa podaż złota. Dlatego w interesie rządzących była dewaluacja dolara.

Ameryka Cię potrzebuje, wymień złoto na dolary

Roosevelt ogłosił wtedy specjalny dekret – rozporządzenie wykonawcze nr 6102 – zgodnie z którym obywatele mieli przekazać swoje złoto na rzecz Departamentu Skarbu. Rozporządzenie zakazywało obywatelom USA gromadzenia złotych monet, złotego bilonu oraz certyfikatów złota. Na mocy rozporządzenia rząd skonfiskował ok. 3,9 mln uncji złota, czyli ok. 20% złota, które było w tym okresie 1933 r. w obiegu. W wyniku przekazania złota przez obywateli dolar został zdewaluowany – jeśli wcześniej uncja złota kosztowała 20 dolarów i 67 centów, po dewaluacji jej cena wzrosła do ok. 35 dolarów.

Spróbuj to sobie przez chwilę wyobrazić. Żyjesz w Stanach Zjednoczonych – oazie wolności, którą stawia się jako wzór dla innych państw. Trwa piąty, ostatni rok wielkiego kryzysu – jeśli pamiętasz, jak dłużyły Ci się lockdowny covidowe, na pewno możesz zrozumieć, jak bardzo dotkliwy był to czas dla osób, które musiały doświadczyć 5. lat zaciskania pasa, deflacji i bolesnego wychodzenie z kryzysu. W kwietniu 1933 r. wychodzi dekret, na mocy którego masz oddać gromadzone przez Twoją rodzinę od lat złoto.

Czytałem kilka opracowań historycznych na ten temat – jak pewnie się domyślasz, wielu obywateli nie chciało oddać swojego złota – ukrywano je pieczołowicie przed czujnym okiem sąsiadów i rządzących. Ale trwała także bardzo intensywna kampania PR, która mówiła o tym, że oddawanie złota to realna pomoc dla kraju. Ameryka Cię potrzebuje, wymień złoto na dolary. Dlatego część osób zdecydowała się oddać swoje złoto. W kolejnym roku – 1934 r., Roosevelt wydał rozporządzenie wykonawcze 6814, nakazujące nacjonalizację całego srebra (z kilkoma wyjątkami, w tym monet).

Na koniec warto wspomnieć, że choć może się wydawać, że obywatele USA sporo stracili na tej wymianie (przypomnę tylko, że sprzedawali złoto za 20 dolarów i 67 centów, a po tej transakcji jego cena wzrosła do 35 dolarów), ale pamiętaj, że zmiana ceny dotyczyła tylko złota, a nie spadku wartości dolara jako takiego. Wyceniając majątek w złocie, Amerykanie byli poszkodowani. Natomiast w przeliczeniu na dolary i siłę nabywczą – nie stracili zbyt dużo na tej transakcji.

?")

„Reforma” walutowa w Polsce w 1950 roku

A jak temat konfiskaty majątku wygląda na naszym polskim podwórku? Rzeczywiście podczas okresu stalinowskiego doświadczyliśmy wymiany waluty.

Wprowadzono wtedy nowe pieniądze i ta wymiana odbyła się po dwóch kursach:

- Pensje, płace i środki w bankach wymieniono po kursie 100 zł „starych” do 3 zł „nowych”.

- Środki poza bankami wymieniano po kursie 100 zł „starych” do 1 zł „nowego”. Była to kara dla ludzi, którzy w ocenie władzy nie mieli zaufania do systemu i trzymali oszczędności poza istniejącym systemem bankowym. W ramach propagandy określano tych ludzi mianem spekulantów, kapitalistów lub prywaciarzy.

Przygotowania do wymiany były trzymane przez rządzących w ścisłej tajemnicy. 28 października 1950 r. ogłoszono ustawę o zmianie systemu pieniężnego. Nowy złoty wszedł do obiegu 2 dni później, a już 8 listopada tego samego roku pieniądze będące w obiegu przed 30 października traciły ważność. Wymiana była równocześnie denominacją, a z powodu ograniczeń wymiany środków trzymanych poza bankami, szacuje się, że ok. 60% obiegu pieniężnego straciło ważność. Efektem tej „reformy” było więc w praktyce zagarnięcie środków obywateli.

Pamiętam, że dziadek opowiadał mi o tych czasach. Miał odłożone pieniądze na zakup nieruchomości i był już po wstępnych negocjacjach. Niestety w ciągu kilku dni wszystko okazało się nic niewarte. I rzeczywiście była to operacja przeprowadzona w tajemnicy. Nowe banknoty były drukowane poza granicami kraju. Obywatele bez wątpienia zostali obrabowani, więc mieliśmy taki przypadek w Polsce, aczkolwiek warto mieć na uwadze kontekst historyczny i to, w jakim ustroju doszło do tej sytuacji.

?")

Konfiskata majątku w Ameryce Południowej

Jak już ustaliliśmy na początku tego artykułu, kraje Ameryki Południowej mają trochę niższe standardy, jeżeli chodzi o przestrzeganie norm prawa i poszanowanie własności prywatnej. Dlatego w Ameryce Południowej dosyć często zdarzają się i bankructwa, i zmiany ustrojów, i dyktatury. Jak się pewnie domyślasz, w porównaniu z innymi krajami, dosyć często dochodzi tam do zamrożenia środków czy zakazu ich transferu za granicę. Podam Ci kilka przykładów.

Argentyna

W latach 60. i 70. XX wieku, w Argentynie rząd zablokował dostęp do prywatnych oszczędności. W wyniku tego zakazu obywatele nie mogli wypłacać swoich środków z banków. W 1970 r. w Argentynie wprowadzono także kontrolę walutową, która miała zahamować odpływ dewiz z kraju. W tym samym roku ograniczono wypłaty z bankomatów i zakazano obywatelom wyprowadzać pieniądze poza granice kraju. Sytuacja ekonomiczna Argentyny pogarszała się w kolejnych latach i kraj ten stał się jednym z największych dłużników zagranicznych. Spowodowało to zaostrzenie kontroli kapitału i ograniczenie dostępu do prywatnych oszczędności.

Meksyk

W Meksyku, w latach 80. i 90. XX wieku doszło do „efektu tequili” – kryzysu finansowego spowodowanego między innymi deprecjacją peso. Jednym ze środków wykorzystanych przez rząd do ochrony stabilności finansowej kraju było ograniczenie wypłat środków z banków.

Wenezuela

Z kolei w Wenezueli w 1983 r. prezydent Pérez wprowadził „wakacje bankowe” – podczas jego trwania zamknięto banki i zamrożono depozyty obywateli, w celu stabilizacji kursu walutowego. Wenezuelczycy nie mieli dostępu do swoich pieniędzy przez 3 miesiące.

Konfiskata majątku podczas wojny

Przechodząc przez tę historię konfiskat i ingerencji państwa w dostęp obywateli do środków prywatnych nie możemy pominąć ważnej karty historii – czyli konfiskat, do których dochodziło podczas wojen. W trakcie konfliktów zbrojnych nawet w takich krajach jak Wielka Brytania czy USA zdarzały się nacjonalizacje. Co prawda dotyczyły one przedsiębiorstw, ale nie zmienia to faktu, że miały miejsce.

W USA zarówno podczas I, jak i II wojny światowej dochodziło do takich nacjonalizacji. Obejmowały ważne z punktu widzenia prowadzonej wojny instytucje – takie jak kolej, niektóre gałęzie przemysłu czy radio. Nacjonalizacje były przeprowadzone na masową skalę również po to, żeby pracownicy zakładów nie buntowali się na fali ideologii komunistycznej.

Wielka Brytania – ograniczenie obywatelom dostępu do środków

Na koniec mamy dla Ciebie przykład z Wielkiej Brytanii. W latach 70. XX wieku Wielka Brytania przechodziła przez duży kryzys finansowy, spowodowany (w dużym skrócie) wysoką inflacją i nadmierną siłą związków zawodowych w tym kraju. Aby ograniczyć odpływ kapitału z kraju, w 1976 r. rząd podjął decyzję o wprowadzeniu kontroli krajowej („Exchange Control”), która ograniczała Brytyjczykom tygodniowe wypłaty z prywatnych kont do kwoty 50 funtów. Ograniczenie obowiązywało do 1979 r.

Choć nie była to nacjonalizacja, było to dosyć spore ograniczenie korzystania z prywatnych środków. Co ciekawe, kryzys, którego doświadczyła wtedy Wielka Brytania, był tak poważny, że Międzynarodowy Fundusz Walutowy musiał „ratować” jej finanse awaryjnymi pożyczkami (podobne pożyczki otrzymała nie tak dawno temu Grecja).

Czego nas uczą historyczne nacjonalizacje majątków?

Jak widzisz, faktycznie – podczas konfliktów zbrojnych czy bardzo dużych kryzysów nacjonalizacja może się zdarzyć nawet w takich krajach, jak Wielka Brytania czy USA. Zwróć jednak uwagę, że w przypadku państw z gospodarką rynkową, które co do zasady respektują prawa obywateli, przejęcie lub ograniczenie obywatelom dostępu do środków prywatnych są ekstremalnie rzadkie. Historycznie, jeśli rządzący w tych krajach decydowali się na nacjonalizację, obejmowało to przedsiębiorstwa. Inaczej sprawy mają się w krajach, w których instytucje państwowe nie budzą zaufania.

W naszej rozmowie Wojtek użył bardzo ważnego rozróżnienia – państwa, które zaliczają się do tej 3. grupy – czyli do krajów z gospodarką rynkową, które respektują własność prywatną – mają silne instytucje. W teorii ekonomii za silne instytucje uznaje się np. stabilne, dobre prawo, poszanowanie prawa własności, prawa człowieka, mobilność społeczną (możliwość zdobycia wykształcenia i zmiany klasy społecznej), poszanowanie Konstytucji, niezależne sądy, brak oligarchii i brak barier w dostępie do rynku.

Jeśli obawiasz się nacjonalizacji środków prywatnych w naszym kraju, na pewno są to obszary, którym warto się bacznie przyglądać. Im więcej naruszeń będzie się w nich „zdarzać” – tym większe ryzyko, że zmienimy kategorię z kraju szanującego własność prywatną, do grupy krajów, w których prawa w tym zakresie są rozmyte. Zawsze warto trzymać rękę na pulsie, ale absolutnie nie zachęcamy Cię do tego, żeby panikować. Choć nasze instytucje nie są idealne, w naszej ocenie zagarnięcie środków z PPK, IKE, IKZE czy prywatnych kont bankowych jest w naszym kraju mało prawdopodobne.

Zachęcam Cię raz jeszcze do obejrzenia naszej rozmowy na żywo. Podczas jej trwania odpowiedzieliśmy z Wojtkiem jeszcze na świetne pytania widzów:

- Co się dzieje, gdy upadają banki i jakie może to mieć konsekwencje dla Polski?

- Co zrobić, żeby się zabezpieczyć przed konfiskatą majątku przez państwo?

- Jakie mogą być sygnały, że dzieje się coś niedobrego z naszymi, powierzonymi państwu, oszczędnościami?

- Czy były przypadki konfiskaty nieruchomości?

- Czy warto inwestować w Polskie obligacje? Jakie są sygnały, że pora się wycofać z takiej inwestycji?

Tyle na temat konfiskaty majątku przez państwo. Mam wielką nadzieję, że po przeczytaniu tego artykułu czujesz większy spokój i lepiej rozumiesz, jak wyglądało to w przeszłości. Koniecznie daj znać w komentarzu, czy obawiasz się nacjonalizacji środków w naszym kraju. Na koniec podrzucam Ci notatki Wojtka, które przygotował do naszej rozmowy wraz z kompletną listą źródeł. Jeśli temat konfiskat jest dla Ciebie interesujący, możesz w ten sposób pogłębić swoją wiedzę:

Zachęcam Cię do śledzenia pracy Wojtka Świdra – trudno znaleźć lepszego specjalistę od ekonomii i gospodarki, który tak przystępnie podaje wiedzę:

👉 wojciechswider.pl

👉 Profil IG (polecam gorąco gospodarcze podsumowania tygodnia)

👉 Profil FB

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.