Jak wybrać dobre ubezpieczenie turystyczne – czyli wakacje w Chorwacji za 2 000 zł czy za 20 000 zł?

Przygotowując się do tego artykułu przeanalizowałem bardzo skrupulatnie OWU (Ogólne Warunki Ubezpieczenia) siedmiu firm, szereg statystyk ubezpieczeniowych dostępnych w sieci, zrobiłem również kilka porównań cenowych i kilkakrotnie rozwiewałem wątpliwości na ubezpieczeniowych infoliniach. W sumie przeczytałem jakieś 200 stron A4 ubezpieczeniowego slangu. 🙂 To jeden z powodów, dla którego artykuł ukazał się nieco później niż to z Marcinem planowaliśmy. Wszystkie wnioski z moich analiz znajdziecie poniżej. Materiału jest dużo, zatem usiądźcie sobie wygodnie. Jesteśmy jednak przekonani, że jego lektura zaoszczędzi Wam mnóstwo wysiłku i czasu na etapie wyboru ubezpieczenia. Serdecznie zapraszam.

- Dlaczego warto się ubezpieczać na czas pobytu za granicą?

- Jakie są opcje zabezpieczenia w trakcie wyjazdu?

- Jak wybrać dobre ubezpieczenie turystyczne?

- Jak wyglądają oferty dostępne na rynku?

- Gdzie kupować ubezpieczenia?

- TOP 10 najważniejszych zasad przy kupnie ubezpieczenia turystycznego.

Dlaczego warto posiadać ubezpieczenie turystyczne?

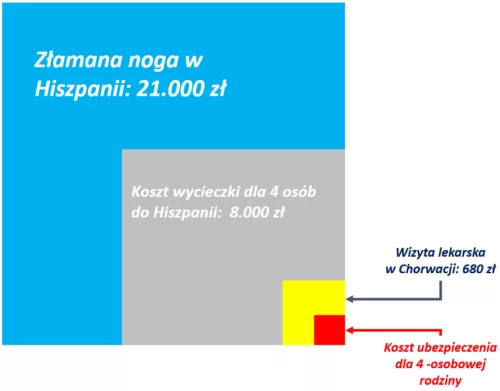

W 1997 podczas tragicznych powodzi na południu Polski słynną stała się wypowiedź ówczesnego premiera Cimoszewicza, który wizytując powodzian powiedział: Trzeba było się ubezpieczyć. Jakkolwiek powiedzenie tego do tych biednych ludzi w tamtym momencie było bolesne w odbiorze, to trudno nie zgodzić się z takim zdaniem. Dokładnie to samo dotyczy ubezpieczeń turystycznych. Żeby nie rozwlekać tematu – przedstawiam Wam w formie graficznej porównanie kilku kosztów i obrazujące ich proporcje: Koszt ubezpieczenia dla rodziny 2+2 do ceny wycieczki to około 2%. Za ubezpieczenie turystyczne dla 4 osobowej rodziny na 1 tydzień zapłacę przeciętnie 180 zł. Za wizytę u lekarza w Chorwacji zapłacę 680 zł. Poważne złamanie nogi w Hiszpanii, połączone z transportem medycznym na miejsce wylotu i powrotem do domu w warunkach umożliwiających prawidłowe ułożenie nogi (klasa biznes), to koszt prawie 21 000 zł – czyli 116 x więcej niż koszt ubezpieczenia turystycznego. A przecież może się zdarzyć coś znacznie poważniejszego niż złamanie nogi.

Czy zatem warto się ubezpieczyć ? Według mnie to pytanie retoryczne. Koszty leczenia za granicą mogą wielokrotnie przekroczyć koszty samej wycieczki, zaś wysokość składki ubezpieczeniowej stanowi jedynie maleńki ułamek ceny wycieczki. To nie przypadek, że w książce Jak zadbać o własne finanse? Marcin wymienia ubezpieczenie turystyczne w ubezpieczeniowym planie minimum. Zdecydowanie warto ubezpieczyć siebie i swoją rodzinę przed zagranicznym wyjazdem, należy to jednak zrobić świadomie i z głową – czyli tak, by mieć dobrą ochronę, a jednocześnie nie ponosić zbędnych kosztów. Dlatego w pierwszej kolejności należy sprawdzić, jakie zabezpieczenia już dzisiaj mamy.

Koszt ubezpieczenia dla rodziny 2+2 do ceny wycieczki to około 2%. Za ubezpieczenie turystyczne dla 4 osobowej rodziny na 1 tydzień zapłacę przeciętnie 180 zł. Za wizytę u lekarza w Chorwacji zapłacę 680 zł. Poważne złamanie nogi w Hiszpanii, połączone z transportem medycznym na miejsce wylotu i powrotem do domu w warunkach umożliwiających prawidłowe ułożenie nogi (klasa biznes), to koszt prawie 21 000 zł – czyli 116 x więcej niż koszt ubezpieczenia turystycznego. A przecież może się zdarzyć coś znacznie poważniejszego niż złamanie nogi.

Czy zatem warto się ubezpieczyć ? Według mnie to pytanie retoryczne. Koszty leczenia za granicą mogą wielokrotnie przekroczyć koszty samej wycieczki, zaś wysokość składki ubezpieczeniowej stanowi jedynie maleńki ułamek ceny wycieczki. To nie przypadek, że w książce Jak zadbać o własne finanse? Marcin wymienia ubezpieczenie turystyczne w ubezpieczeniowym planie minimum. Zdecydowanie warto ubezpieczyć siebie i swoją rodzinę przed zagranicznym wyjazdem, należy to jednak zrobić świadomie i z głową – czyli tak, by mieć dobrą ochronę, a jednocześnie nie ponosić zbędnych kosztów. Dlatego w pierwszej kolejności należy sprawdzić, jakie zabezpieczenia już dzisiaj mamy.

Jakie są opcje zabezpieczenia w trakcie wyjazdu?

Przed wyjazdem sprawdzam, w jaki sposób mogę zapewnić sobie ochronę. Opcji jest tutaj kilka:- Europejska Karta Ubezpieczenia Zdrowotnego (tzw. EKUZ ) – dotyczy wyjazdów do krajów Unii Europejskiej i EFTA (Norwegia, Islandia, Szwajcaria, Lichtenstein)

- Grupowe ubezpieczenia turystyczne.

- Indywidualnie wykupione ubezpieczenie turystyczne

- Ubezpieczenie dołączone do posiadanych abonamentów medycznych i kart kredytowych

EKUZ (Europejska Karta Ubezpieczenia Zdrowotnego)

Absolutnie warto ją mieć, jeśli planujemy wakacje na terenie UE/EFTA (Szwajcaria, Lichtenstein, Norwegia, Islandia). Musimy jednak pamiętać o pewnych istotnych ograniczeniach związanych z tą kartą:- Uprawnia ona do opieki medycznej na zasadach obowiązujących w danym kraju – jeśli jakaś usługa w tym kraju jest płatna, to i Ty za nią zapłacisz. Po powrocie możesz ubiegać się o zwrot kosztów w NFZ.

- NFZ zwraca takiej koszty, ale… Według polskich stawek. Różnicę pokryjesz z własnej kieszeni.

- Karta uprawnia jedynie do korzystania z publicznej służby zdrowia i nie pokryje kosztów leczenia w placówkach prywatnych. Jeśli w wyniku zdarzenia trafisz do prywatnego szpitala – prawdopodobnie będziesz musiał za pobyt zapłacić, a po powrocie wnioskować o zwrot kosztów.

- Koszty ratownictwa – zwykle nie są pokrywane przez EKUZ.

- Koszty powrotu do domu – EKUZ nie pokrywa tych kosztów.

Grupowe ubezpieczenie turystyczne

W przypadku różnego rodzaju wyjazdów grupowych, sprawdzam warunki grupowych ubezpieczeń turystycznych, oferowanych najczęściej przez organizatorów danej wycieczki. Ubezpieczenia grupowe to polisy „szyte” na potrzeby danej grupy, dostosowane do jej specyfiki, celu wycieczki, wieku podróżnych etc. Może to być np. zorganizowana wycieczka objazdowa czy obóz sportowy. Widziałem nawet dedykowane polisy dla grup wyjeżdzających na wycieczki religijne. Zasadniczo zakres takich ubezpieczeń nie różni się istotnie od ubezpieczeń indywidualnych, za to cena może być niższa. Mamy tutaj „hurtowe” podejście i ryzyka inaczej rozkładają się w takiej grupie niż w przypadku polis indywidualnych, dlatego ubezpieczyciel daje zwykle lepszą cenę. Grupą na szczęście w rozumieniu niektórych firm jest również moja rodzina. To jest o tyle istotne, że za tym idą preferencyjne warunki. W moim przypadku – jeśli kupowałbym indywidualne ubezpieczenie osobno dla każdego członka naszej rodziny, zapłaciłbym w jednej z firm ubezpieczeniowych 192zł (2 x 53 zł + 2 x 43 zł). W przypadku zakupu rodzinnego, przy tym samym zakresie, zapłacę 160 zł. Czysta oszczędność w wysokości 32 zł lub jak ktoś woli 17%. Kolejny argument za tym, że warto mieć rodzinę 🙂Indywidualne ubezpieczenia turystyczne

- Kupowane indywidualnie

- Dołączone do Twojego abonamentu medycznego lub karty kredytowej

Jak wybrać dobre ubezpieczenie turystyczne ?

Opcji i możliwości jest wiele. Choć z branżą ubezpieczeniową związany jestem od wielu lat, to muszę otwarcie powiedzieć, że czytanie OWU cały czas wywołuje u mnie łzawienie oczu i mocne zniecierpliwienie 🙂 Ze względów prawnych i zasad zarządzania ryzykiem w towarzystwach ubezpieczeniowych, OWU są bardzo złożone i naprawdę trudno przyswajalne. 20-30 stron litego tekstu, z tysiącami wariantów i istotnymi szczegółami ukrytymi gdzieś po przecinku – można oszaleć. Myślę, że większość osób niestety nie czyta tych dokumentów. Z jednej strony nie dziwię się, ale z drugiej to właśnie tam jest wszystko, co najważniejsze. Dlatego kluczowe elementy OWU koniecznie trzeba przestudiować. Postaram się Wam trochę w tym pomóc i uprościć ten obrazek. Na przykładzie tego, jak ja wybieram ubezpieczenie turystyczne dla mojej rodziny, pokażę to, co według mnie jest najistotniejsze przy wyborze i co koniecznie trzeba z uwagą przeczytać.Po pierwsze: zakres ubezpieczenia

Moje ubezpieczenie turystyczne na wyjazd zagraniczny może obejmować następujący zakres: Koszty leczenia i assistance – to umowa, która zabezpiecza nas w razie konieczności ratowania naszego zdrowia i życia. W jej ramach mamy wizyty lekarskie, hospitalizację, transport medyczny, ratownictwo – czyli np. dojazd karetki, śmigłowca, akcje poszukiwawcze, etc. W ramach tego mamy również wszelkie usługi wspierające – czyli assistance – takie jak transport medyczny, transport zwłok, pobyt bliskich osób, zakup leków. To najważniejsza część ubezpieczenia turystycznego. Odpowiedzialność Cywilna (OC) – to umowa, w ramach której wypłacone zostanie odszkodowanie osobom trzecim, jeśli w wyniku zdarzenia losowego wyrządzimy komuś krzywdę lub zniszczymy czyjeś mienie, na przykład wpadniemy rowerem w samochód na parkingu lub potrącimy inną osobę . W ramach tego ubezpieczenia mamy tzw. OC w życiu i OC w mieniu. Jakkolwiek w Polsce takie odszkodowania nie należą do najwyższych, to jednak szybko gonimy Europę . Trochę na ten temat możecie przeczytać w tym artykule: Odszkodowania OC. Czytając to, sam się trochę przeraziłem. Jak się okazuje, w 2014 r. aż 37% odszkodowań w Europie było na kwotę powyżej 100 tys. EUR, a 10% na kwotę powyżej 1,0 mln EUR. To drugi niezwykle istotny element mojego ubezpieczenia. Biorę!Następstwa Nieszczęśliwych Wypadków (NNW) – tutaj zwykle mowa o trwałym inwalidztwie i uszczerbku na zdrowiu, jak np. utrata kończyny czy jej bardzo poważne złamanie. Do tego ubezpieczenia załączona jest zwykle tabela, która określa, jaki procent sumy ubezpieczenia za dany uszczerbek na zdrowiu firma wypłaci . Wierzcie mi – wiem to z doświadczenia – że uszczerbki to pod względem nieporozumienia, błędów w sprzedaży i komunikacji, prawdziwa zmora ubezpieczycieli pod względem liczby reklamacji. Jeśli na przykład po wyleczeniu złamanej nogi będzie ona w 100% sprawna i nie będzie żadnych ograniczeń jej funkcji, ubezpieczyciel zwykle nie wypłaci świadczenia – nie będzie bowiem mowy o uszczerbku. Biorę tę umowę, ale jakbym miał ciąć koszty ubezpieczenia, to jest to drugi kandydat. Dlaczego drugi? Bo pierwszym jest… Ubezpieczenie bagażu podróżnego – to umowa, w ramach której otrzymamy odszkodowanie w przypadku zniszczenia lub kradzieży naszego bagażu. Ubezpieczenia te mają jednak tyle wyłączeń odpowiedzialności (np. utracona elektronika, biżuteria czy sprzęt sportowy), że wychodzi mi na to, że chyba tylko za utracone majtki dostanę zwrot kosztów, a już np. zniszczenie walizki przez przewoźnika jest wyłączone. Poza tym ta część ubezpieczenia jest droga. Za każde 1.000 zł sumy ubezpieczenia dla mojej rodziny, musiałbym zapłacić dodatkowo 20 – 22 zł w zależności od firmy. To typowy „ekstrasik”, podrażający koszt mojego ubezpieczenia o 10-15%. Przy szukaniu oszczędności to jest mój pierwszy kandydat do cięć 🙂 Ubezpieczenia mienia – czasami ubezpieczyciele proponują dodatkowo ubezpieczenie na czas wyjazdu naszego mienia, które zostaje w kraju, np. ruchomości w naszym mieszkaniu. Osobiście mam już ubezpieczenie domu (o takich polisach napiszemy we wrześniu), więc generalnie nie po to kupuję ubezpieczenie turystyczne, by ubezpieczać dom czy ruchomości w nim się znajdujące. Jeśli tylko można to wyłączyć (zależy od konkretnej firmy), to rezygnuję. Tym bardziej, że sumy proponowane tutaj przez ubezpieczycieli są niewielkie (np.5.000 zł ). Jeśli jednak nie macie ubezpieczenia mieszkania czy domu (trudno mi sobie to nawet wyobrazić), to brałbym, bo jak mówią – „lepszy wróbel w garści niż…” To są główne elementy, które mnie interesują. Gdybym jechał na jakiś wyjazd sportowy, to rozważałbym jeszcze ubezpieczenie sprzętu sportowego i rozszerzenie zakresu o sporty wysokiego ryzyka. W ofertach mamy jeszcze ubezpieczenia związane z odwołaniem noclegu czy biletu lotniczego, ale to mnie nie interesuje. Szczególnie, że bardzo często ubezpieczyciele nie wypłacą odszkodowania w przypadku lotów czarterowych (są one wyłączone z zakresu).Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Co sprawdzam ZAWSZE przy wyborze ubezpieczenia turystycznego?

Jest kilka uniwersalnych elementów, które ZAWSZE biorę pod uwagę: Najczęstsze zdarzenia – warto zweryfikować ofertę pod kątem najczęściej występujących zdarzeń. Oczywiście to tajemna wiedza każdego ubezpieczyciela, ale od słowa do słowa, można się tego dowiedzieć. W przypadku ubezpieczeń turystycznych są to: Latem: oparzenia, zatrucia, rozstroje żołądkowe, złamania, skręcenia, urazy związane ze sportem. Zimą: urazy kolan . Częstymi zdarzeniami są również wizyty ambulatoryjne u lekarza, zakup leków, pobyt w szpitalu i ratownictwo medyczne (zawsze istotne w ubezpieczeniach turystycznych). Wybierając ubezpieczenie turystyczne, zawsze sprawdzajcie, czy jesteście zabezpieczeni na wypadek tych „najpopularniejszych” zdarzeń. Zakres ubezpieczenia, sumy ubezpieczenia i sumy gwarancyjne. Tu sprawdzamy, czy i za co firma ubezpieczeniowa wypłaci świadczenie/odszkodowanie i w jakich wysokościach. To jest kluczowy element – czasami w ulotkach firma pokazuje sumę 50 000 EUR, ale w ogólnych warunkach ubezpieczeniowych okazuje się, że maksymalne świadczenie to 10% tej sumy, czyli zaledwie 5.000 EUR. Taki zapis jest np. w OC mienia w przypadku Axy. Pozytywnym przykładem jest tutaj np. PZU, które w swoich kalkulacjach podaje od razu kwotę sumy gwarancyjnej – czyli tej pomniejszonej – bez wprowadzania w błąd. Wyłączenia odpowiedzialności – czyli za co i w jakich sytuacjach ubezpieczyciel na pewno nie wypłaci świadczenia/odszkodowania lub o ile zredukuje świadczenia. Ubezpieczyciel może zredukować świadczenie/odszkodowanie w ramach tzw. franszyzy redukcyjnej. Jeśli np. świadczenie wynosi 1.000 zł, franszyza redukcyjna 200 zł, to wypłata dla nas wyniesie 800 zł . Te 200 zł to taki udział własny, jak w Autocasco. Czasami ubezpieczyciel podaje minimalną kwotę, od której wypłaca świadczenie – to jest tzw. franszyza integralna . Wyłączenia to obowiązkowa lektura dla świadomego Klienta ubezpieczeniowego . Definicje – w każdym ubezpieczeniu mają ogromne znaczenie. W jednych firmach pobyt w szpitalu to pobyt od 3 dnia, w innych od 24 h. W jednych windsurfing/jazda konna/żeglarstwo to sport wysokiego ryzyka (np. PZU) – dodatkowo płatny, a w innych to zwykła rekreacja (np. Generali). To bardzo ważne, bo jeśli np. zdarzy nam się coś podczas pływania na windsurfingu, który jest traktowany jako sport wysokiego ryzyka, a mamy pakiet ubezpieczenia standard, to zwrotu świadczenia nie będzie. Warto czytać zatem definicje. Zgłoszenie zdarzenia – to również niezwykle istotny punkt. Jak przydarzy nam się coś, co wymaga ratownictwa, to oczywiście poddajemy się temu – najpierw ratowanie naszego życia, potem cała reszta. Pamiętajmy jednak, że często ubezpieczyciele określają terminy, w jakich trzeba powiadomić ich centrum alarmowe o zdarzeniu, np. 24 h od zdarzenia. Jeśli jest to zdarzenie mniej poważne i np. potrzebujemy udać się do lekarza – nie róbmy tego na własną rękę. Zwróćmy się z tym do centrum alarmowego, które organizuje nam opiekę spośród współpracujących z danym towarzystwem placówek/lekarzy. Jeśli postąpimy inaczej, na własną rękę, w wielu przypadkach nie otrzymamy zwrotu świadczenia. Renoma firmy – to trudno mierzalne, nie ma bowiem ogólnie dostępnych statystyk (można patrzeć na raporty skarg na stronach rzecznika praw ubezpieczonych, na udziały w rynku w Polsce i za granicą). Osobiście wychodzę jednak z założenia, że duże, rozpoznawalne marki, mają wizerunkowo więcej do stracenia, niż gdyby chciały zachować się „nie fair” . Stąd wybieram raczej te większe firmy. Składka – większość osób od tego zaczyna i na tym kończy. Zdecydowanie przestrzegam jednak przed patrzeniem tylko i wyłącznie na składkę. Szukanie najtańszej opcji może się na nas zemścić w momencie zdarzenia. Nie ma cudów – jeżeli ktoś daje nam znacznie tańszą polisę niż reszta rynku, to musi to gdzieś odrobić. Na przykład w ograniczeniach zakresu ubezpieczenia i wyłączeniach, co zapisane jest gdzieś bardzo głęboko w OWU.Porównanie oferty pięciu towarzystw

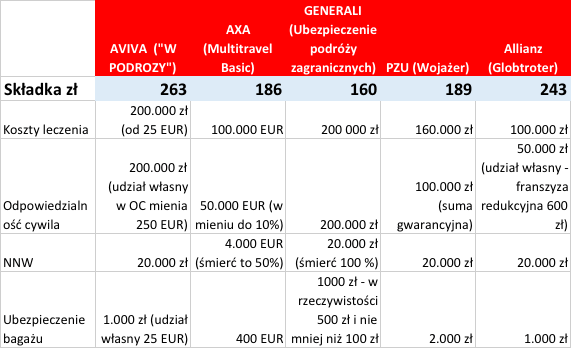

Nie wiem, jakie są Wasze nawyki, ale ja zwykle kupuję ubezpieczenie turystyczne na ostatnią chwilę. Dlatego umówienie się z agentem zwykle nie wchodzi u mnie w grę. Założyłem, że takich osób, które kupują polisy w wakacyjnym trybie „last minute”, jest więcej, dlatego skupiłem się na porównaniu tylko i wyłącznie ofert dostępnych online, dostarczanych przez znane marki lokalne (jak PZU) oraz globalne. Jeśli chcielibyście sprawdzić, które towarzystwa ubezpieczeniowe królują w Europie, zachęcam do kliknięcia na poniższy link – Największe firmy ubezpieczeniowe w Europie (przepraszam, że w wersji angielskiej, ale w dzisiejszych czasach to już raczej no problem 🙂 ). Na potrzeby artykułu do porównania wziąłem 5 firm: Aviva, Axa, Generali, PZU i Allianz. Poniżej przedstawiam wyniki moich porównań i kilka słów komentarza. Oczywiście poniższe porównanie nie wyczerpuje wszystkich ofert, ale moim zdaniem wystarczy, by na konkretnych przykładach pokazać, na co warto patrzeć i jakie są różnice pomiędzy firmami. Większość z ubezpieczycieli dodaje szereg dodatkowych opcji, np. zakup nowego portfela, pożyczka w przypadku kradzieży portfela, wsparcie dla członków rodziny etc. To są często ciekawe opcje, jednak w poniższym porównaniu wybrałem te, które wg mnie – ze względu na prawdopodobieństwo zajścia i ogromne ryzyka finansowe – są najistotniejsze. Poniższa tabela pokazuje skrótowe podsumowanie porównania ubezpieczenia wyjazdu na tydzień do Hiszpanii dla mojej 4-osobowej rodziny (2+2). Bardziej szczegółową analizę OWU tych 5 firm zebrałem dla Was w arkuszu Excel: Dla Waszej wygody Ogólne Warunki tych ubezpieczeń podpinam tutaj:

Większość firm wyłącza odpowiedzialność w przypadku aktów terroru. Wyjątkiem jest tutaj Allianz i Generali , które wprawdzie mocno ograniczają tutaj kwoty odpowiedzialności, ale nie wyłączają tego.

Kilka wybranych wniosków z analizy (więcej w arkuszu Excel):

Aviva

Plusy: elastyczność w serwisie on-line – można sobie modyfikować parametry. Kobiety w ciąży – koszty wizyt lekarskich są ograniczone do poziomu sumy ubezpieczenia.

Minusy: za wysoką cenę i brak możliwości rozszerzenia ochrony o sporty wysokiego ryzyka (np. żeglarstwo)

Axa

Plusy: wysokie sumy ubezpieczenia, szeroki zakres ubezpieczenia, brak wyłączenia aktów terroru

Minusy: to, że Axa operuje dużymi sumami w OC, a później w OWU okazuje się, że faktyczna suma – suma gwarancyjna – to np. 10% sumy ubezpieczeniowej. To wprowadza w błąd, bo myślimy, że jesteśmy zabezpieczeni na 50 000 EUR, a mamy OC na 5000 EUR 🙁

Generali

Plusy: za dobrą cenę i zakres w tej cenie, szeroką definicja sportów, brak wyłączenia aktów terroru (choć z mocnymi ograniczeniami kwotowymi), elastyczność serwisu on-line.

Minusy: drogie ubezpieczenie bagażu

PZU

Plusy: za cenę NNW, czytelność komunikacji sum gwarancyjnych.

Minusy: za sporty – wiele sportów kwalifikowanych jako wysokie ryzyko, ich dołączenie możliwe w internecie za dodatkową opłatą.

Allianz

Plusy: za zakres, szerokie definicje sportów i brak wyłączenia aktów terroru.

Minusy: za cenę i sumy ubezpieczeniowe w tej cenie.

Dla Waszej wygody Ogólne Warunki tych ubezpieczeń podpinam tutaj:

Większość firm wyłącza odpowiedzialność w przypadku aktów terroru. Wyjątkiem jest tutaj Allianz i Generali , które wprawdzie mocno ograniczają tutaj kwoty odpowiedzialności, ale nie wyłączają tego.

Kilka wybranych wniosków z analizy (więcej w arkuszu Excel):

Aviva

Plusy: elastyczność w serwisie on-line – można sobie modyfikować parametry. Kobiety w ciąży – koszty wizyt lekarskich są ograniczone do poziomu sumy ubezpieczenia.

Minusy: za wysoką cenę i brak możliwości rozszerzenia ochrony o sporty wysokiego ryzyka (np. żeglarstwo)

Axa

Plusy: wysokie sumy ubezpieczenia, szeroki zakres ubezpieczenia, brak wyłączenia aktów terroru

Minusy: to, że Axa operuje dużymi sumami w OC, a później w OWU okazuje się, że faktyczna suma – suma gwarancyjna – to np. 10% sumy ubezpieczeniowej. To wprowadza w błąd, bo myślimy, że jesteśmy zabezpieczeni na 50 000 EUR, a mamy OC na 5000 EUR 🙁

Generali

Plusy: za dobrą cenę i zakres w tej cenie, szeroką definicja sportów, brak wyłączenia aktów terroru (choć z mocnymi ograniczeniami kwotowymi), elastyczność serwisu on-line.

Minusy: drogie ubezpieczenie bagażu

PZU

Plusy: za cenę NNW, czytelność komunikacji sum gwarancyjnych.

Minusy: za sporty – wiele sportów kwalifikowanych jako wysokie ryzyko, ich dołączenie możliwe w internecie za dodatkową opłatą.

Allianz

Plusy: za zakres, szerokie definicje sportów i brak wyłączenia aktów terroru.

Minusy: za cenę i sumy ubezpieczeniowe w tej cenie.

Jak kupować ubezpieczenie turystyczne?

Znacie już moje podejście – kupuję online. Liczy się dla mnie szybkość, wygoda i sprawność procesu, a jeśli mam jakiekolwiek pytania, to dzwonię na infolinię i zgłębiam temat. Ale zakupu ubezpieczenia turystycznego możemy oczywiście dokonać w różny sposób – poniżej te najistotniejsze:- Online – na stronie ubezpieczyciela

- Agent danej firmy ubezpieczeniowej

- Biuro podróży

- Multiagent – pośrednik posiadający oferty wielu towarzystw – i tutaj również mamy również wersję online lub spotkanie

To tyle na dzisiaj. Jestem głęboko przekonany, że warto się ubezpieczyć przed takim wyjazdem i wszystko, co opisałem powyżej, wcielam też w swoje wakacyjne życie. Dziś wyjeżdżam np. na 4 dni do Holandii i oczywiście polisę już mam kupioną! Pracując z Marcinem nad tym artykułem zapytaliśmy się wybranych na podstawie analizy ubezpieczycieli, czy chcieliby przygotować coś specjalnego dla naszych czytelników – jakiś praktyczny poradnik, a może nawet coś atrakcyjnego po stronie oferty. Jeśli uda nam się sfinalizować rozmowy, to być może już w przyszłym tygodniu będziemy mieć dla Was coś specjalnego. Trzymajcie kciuki! 🙂 Pozdrawiam serdecznie, Tomek

- Ustal, jaki zakres ubezpieczenia Ciebie interesuje. Koszty leczenia i odpowiedzialność cywilna to absolutna konieczność – reszta do Twojej decyzji. Określ kwoty sum ubezpieczenia w zależności od kraju, do którego się udajesz – osobiście wybieram dla Europy koszty leczenia na poziomie 200.000 tys zł, a dla USA 500.000 zł

- Zanim kupisz polisę sprawdź, czy już nie jesteś ubezpieczony np. w ramach abonamentu medycznego.

- W przypadku wyjazdów do Europy (kraje UE/EFTA), wyrób sobie Europejską Kartę Ubezpieczenia Zdrowotnego (EKUZ) – można to zrobić na miejscu w oddziale NFZ.

- Przed zakupem ubezpieczenia przeczytaj definicje (np. sportów), wyłączenia i zakres Twojego ubezpieczenia.

- W przypadku zdarzenia (np. wypadku) pamiętaj o jak najszybszym powiadomieniu centrum alarmowego. Przeczytaj przed wyjazdem, jakiego postepowania wymaga w OWU ubezpieczyciel.

- Gdy musisz ciąć koszty, to nie oszczędzaj na kosztach leczenia i odpowiedzialności cywilnej. Szukaj oszczędności w ubezpieczeniach bagażu, NNW, ubezpieczeniach mienia.

- Jeśli będziesz uprawiał sport podczas wyjazdu – żeglarstwo, nurkowanie, jazda quadem, windsurfing, kitesurfing i inne – upewnij się, że Twoje ubezpieczenie obejmuje te dyscypliny w pakiecie, który kupujesz. Tutaj są duże różnice pomiędzy firmami.

- Kupując ubezpieczenie upewnij się, że nie przepłacasz i masz sensowny produkt w optymalnej cenie. Porównując oferty online na stronach samych ubezpieczycieli, za ten sam produkt w różnych punktach możesz zapłacić różne ceny.

- I to co najważniejsze: Ubezpiecz się! Cena ubezpieczenia to ledwie ułamek kosztów Twojego wyjazdu i kosztów leczenia. Za indywidualną polisę na tygodniowy wyjazd do Hiszpanii zapłacisz 50 zł, a za złamaną nogę + transport medyczny z tejże Hiszpanii prawie 21 000 zł.

- Baw się dobrze! Wakacje to czas na reset, wypoczynek, ładowanie akumulatorów !!! Z ubezpieczeniem turystycznym łatwiej się relaksować.

Tomasz Knapiński

Nazywam się Tomek Knapiński i podobnie jak Marcin od kilkunastu lat związany jestem ze światem finansów. Najpierw bank, potem dom maklerski a później firmy ubezpieczeniowe pozwoliły mi dobrze zrozumieć usługi i produkty finansowe. Upraszczanie tego skomplikowanego świata finansów, tak by był on zrozumiały dla nie-finansistów, to coś co jest ogromną siłą napędową dla mnie do działania na blogu.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.