Czy BLIK zastąpi gotówkę i karty?

Wszystko jest trudne, nim stanie się łatwe.

Wystarczy, że przypomnicie sobie lekcje prowadzenia samochodu, by w pełni się zgodzić z powyższym zdaniem. Dotyczy to każdej nowej rzeczy – szczególnie jeśli naukę zaczynamy od dokładnego czytania instrukcji obsługi. Nigdy nie miałem do tego cierpliwości… Dlatego, zanim opiszę jak działa BLIK, zobaczcie sobie ten krótki film: Gdy otrzymałem propozycję, by przetestować ten system płatności w praktyce, miałem pewne wątpliwości. Nigdy wcześniej nie płaciłem BLIKIEM, a z opisu wynikało, że może to być skomplikowane. Dokonałem jednak kilku testowych transakcji i okazało się, że sprawa jest prostsza, niż sądziłem. Nie, nie jest to najszybszy sposób płacenia za zakupy w sklepie stacjonarnym – tu karta zbliżeniowa będzie wygodniejsza, ale w końcu chcemy przetestować płatności telefonem. Jeśli chodzi o wypłaty z bankomatu czy płacenie za zakupy online, idzie całkiem sprawnie. Natomiast przelew na telefon w czasie rzeczywistym (który można wykonać jeszcze sprawniej niż na filmie) to moim zdaniem przyszłość bezgotówkowych rozliczeń. Ale po kolei…Ten artykuł powstał w ramach współpracy z BLIKIEM i jest częścią akcji mającej na celu zwiększenie świadomości funkcjonowania tego systemu płatności. Wszystkie opinie i poglądy wyrażone przeze mnie w tym artykule są całkowicie niezależne, a udział sponsora ograniczony jest do zapewnienia wkładu merytorycznego.

Czym jest ten BLIK?

To nic innego jak mobilny system płatności, umożliwiający dokonywanie transakcji z użyciem telefonu. Początkowo myślałem, że to jakaś nowinka z zagranicy. To jednak w pełni lokalna inicjatywa realizowana przez Polski Standard Płatności Sp. z o.o., której udziałowcami są banki. By wykonywać transakcje BLIKIEM, wystarczy mieć na swoim telefonie jedną z tych aplikacji mobilnych: Jak się korzysta z tego w praktyce?

Jak się korzysta z tego w praktyce?

Płatność w tradycyjnych sklepach

Pierwsza sytuacja, w której testowałem BLIKA, to płacenie za zakupy w sklepach stacjonarnych. Jak już widzieliście na filmie, przebiega to tak:- Wyciągamy telefon, mówimy, że chcemy zapłacić BLIKIEM i uruchamiamy aplikację naszego banku.

- Wybieramy opcję “pobierz kod BLIK”. Na telefonie pojawia się 6 cyfr, które wpisujemy na terminalu płatności (zamiast PIN-u do karty), by autoryzować transakcję.

- Drugi poziom autoryzacji następuje na naszym telefonie. Pojawia się komunikat z danymi transakcji (nazwa sklepu, kwota transakcji itp.) i dopiero gdy potwierdzimy transakcję na telefonie, jest ona realizowana.

A gdzie możemy w ten sposób zapłacić?

Liczba punktów cały czas rośnie i można już płacić w ten sposób w ponad 120 000 punktach handlowo usługowych (tj. ponad 170 000 terminali) oraz w ok. 40 000 sklepów internetowych (to ponad 90% rynku e-commerce w Polsce), w których płatności realizowane są za pośrednictwem następujących integratorów płatności: Jeśli chodzi o punkty stacjonarne, to bez problemu zapłacimy np. na stacjach Orlen i Shell, w sklepach Auchan, Stokrotka, Douglas, H&M, Praktiker, Costa Coffee, Venezia, Unisono, Simple, Gino Rossi, Wólczanka, CCC i wielu innych,

Robiąc zakupy w ubiegły weekend pytałem po prostu, czy mogę zapłacić BLIKIEM i faktycznie w większości punktów sprzedaży nie było problemu, choć nie we wszystkich.

Czy jest szansa, by stał się to dominujący sposób płatności za zakupy w sklepach stacjonarnych? Moim zdaniem może być trudno, bo jednak lubimy wygodę. Warunkiem koniecznym (ale niewystarczającym) będzie z całą pewnością to, aby BLIKIEM dało się zapłacić absolutnie w każdym punkcie sprzedaży. Ale nawet wtedy niezbędne będzie jakieś dodatkowe ułatwienie i skrócenie samego procesu płatności. Natomiast w sytuacji, w której zapomnimy portfela, lub nie możemy go znaleźć w przepastnej torbie – BLIK sprawdzi się dobrze. Tu konkurencją będą jednak płatności zbliżeniowe z użyciem telefonu.

Jeśli chodzi o punkty stacjonarne, to bez problemu zapłacimy np. na stacjach Orlen i Shell, w sklepach Auchan, Stokrotka, Douglas, H&M, Praktiker, Costa Coffee, Venezia, Unisono, Simple, Gino Rossi, Wólczanka, CCC i wielu innych,

Robiąc zakupy w ubiegły weekend pytałem po prostu, czy mogę zapłacić BLIKIEM i faktycznie w większości punktów sprzedaży nie było problemu, choć nie we wszystkich.

Czy jest szansa, by stał się to dominujący sposób płatności za zakupy w sklepach stacjonarnych? Moim zdaniem może być trudno, bo jednak lubimy wygodę. Warunkiem koniecznym (ale niewystarczającym) będzie z całą pewnością to, aby BLIKIEM dało się zapłacić absolutnie w każdym punkcie sprzedaży. Ale nawet wtedy niezbędne będzie jakieś dodatkowe ułatwienie i skrócenie samego procesu płatności. Natomiast w sytuacji, w której zapomnimy portfela, lub nie możemy go znaleźć w przepastnej torbie – BLIK sprawdzi się dobrze. Tu konkurencją będą jednak płatności zbliżeniowe z użyciem telefonu.

Wypłata z bankomatu

Wielokrotnie widziałem na bankomacie opcję “wypłata bez karty”, ale przyznam się, że nie zastanawiałem się wcześniej, o co w tym chodzi. Teraz przetestowałem wypłatę pieniędzy z wykorzystaniem BLIKA i muszę przyznać, że jest to banalnie proste. W zasadzie z każdym kolejnym użyciem BLIKA moja “sprawność” w korzystaniu z tego rozwiązania rosła i wszystko zaczynało się sprowadzać do prostych odruchów: – wyjąć telefon i odpalić aplikację, – wprowadzić kod BLIK zamiast PIN-u, – potwierdzić zgodność wypłacanej kwoty na telefonie (drugi poziom autoryzacji), – zabrać gotówkę. Jak widzieliście na filmie – szybka piłka. Telefon zawsze mamy pod ręką, a portfel często schowany głęboko w torbie. Nie trzeba go wtedy szukać, wystarczy wstukać kod BLIK. Ta część poszła sprawniej, niż się spodziewałem.Przelew na telefon

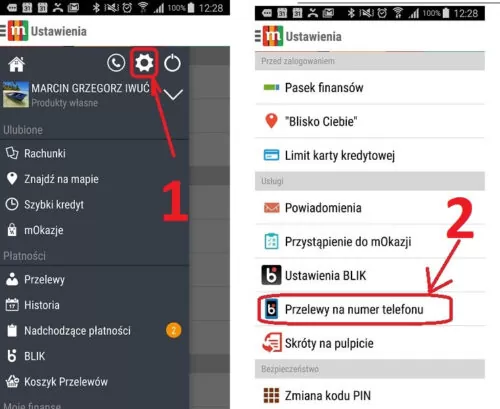

Tę część zacznę od krótkiego sprostowania. Choć potocznie mówimy o przelewie “na telefon” czy “na numer telefonu” – tak naprawdę pieniądze przepływają pomiędzy rachunkami bankowymi. Nr telefonu odbiorcy wykorzystywany jest po prostu jako “zamiennik” numeru konta. Zamiast wprowadzać 26 cyfr rachunku bankowego, podajemy numer telefonu odbiorcy, a nasz bank przelewa środki na jego konto. Przy okazji nakręcania filmu przetestowałem wykonywanie takich przelewów. Jak mogliście zobaczyć, wygląda to, jak zlecenie zwykłego przelewu z pomocą aplikacji. Na filmie wprowadziłem ręcznie numer telefonu, który podyktował mi operator, ale przelew można wykonać jeszcze łatwiej. Zamiast wpisywać dane odbiorcy – wystarczy wybrać go z listy kontaktów. Wtedy sprawa dodatkowo się upraszcza i wygląda jak przelew do zdefiniowanego odbiorcy. Moim zdaniem fajne jest to, że takie przelewy realizowane są w trybie natychmiastowym – czyli chwilę po zleceniu przeze mnie przelewu pieniądze są już u odbiorcy. Podsumowując: nie trzeba wprowadzać 26-cyfrowego numeru rachunku, odbiorcę wybieramy z kontaktów w telefonie, a pieniądze trafiają do niego natychmiast. Właśnie dlatego uważam, że tak (lub w bardzo podobny sposób) będziemy wkrótce przesyłać sobie pieniądze. W tym miejscu wspomnę jeszcze krótko o technikaliach. Na podstawie samego numeru telefonu bank nie wie oczywiście, na jaki numer rachunku ma przesłać pieniądze. Dlatego, by móc natychmiast otrzymać przelew wysłany na nasz telefon, należy powiązać numer telefonu z numerem naszego rachunku. Zajmuje to jakieś 30 sekund i aby nie teoretyzować, pokażę to w aplikacji mBanku:- Logujemy się do aplikacji, wybieramy “Ustawienia”, a potem “Przelew na telefon”:

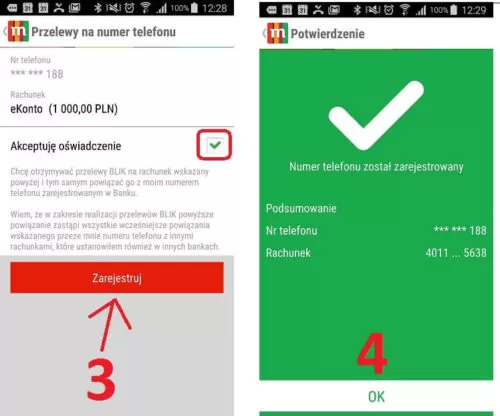

- Wskazujemy rachunek, akceptujemy oświadczenie I klikamy “Zarejestruj”.

No dobrze.

No dobrze.

A co jeśli nasz odbiorca nie korzysta z aplikacji żadnego z wymienionych w artykule banków lub nie powiązał numeru rachunku?

Otrzyma on wówczas SMS z linkiem do strony banku. Na tej stronie będzie mógł odebrać przelew, podając numer rachunku w DOWOLNYM banku. Taki przelew zostanie zrealizowany standardowo – czyli nie dotrze do odbiorcy natychmiast, lecz przy okazji kolejnej sesji rozliczeniowej pomiędzy bankami. No dobrze. Artykuł ma na celu podzielenie się z Wami wrażeniami z używania BLIKA, a nie stworzenia kompletnej instrukcji obsługi, bo to najlepiej sprawdzić w praktyce. Dla wygody podaję Wam linki, gdzie możecie dokładnie sprawdzić, jak to wygląda w Waszym banku: Alior Bank, Bank Millennium, Bank Zachodni WBK, ING Bank Śląski, mBank, PKO Bank Polski, Orange Finanse, Getin Bank, T-mobile Usługi Bankowe. Muszę przyznać, że idea przelewów na telefon przypadła mi do gustu. A teraz zobaczmy jeszcze, jak płaci się BLIKIEM za zakupy w internecie.Zakupy w sklepach internetowych

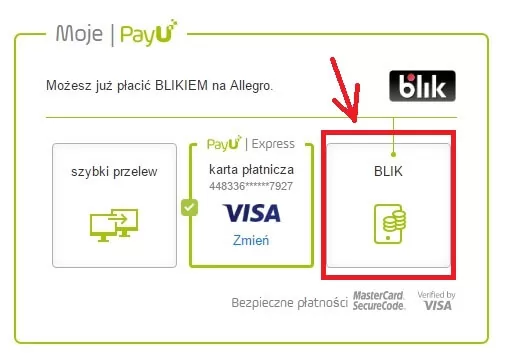

Nie lubię podawać numeru swojej karty w internecie, więc zwykle za takie zakupy płaciłem ekspresowym przelewem. Wymagało to oczywiście zalogowania się na stronie banku i zatwierdzenia transakcji kodem SMS. Jak wiecie, prowadzę szczegółowy budżet domowy i wszystkie wydatki rejestruję w aplikacji YNAB. To, co przeszkadzało mi w ekspresowych przelewach to fakt, że z opisu transakcji nie mogłem potem wywnioskować, na co ten przelew poszedł. Gdy zrobiłem kilka takich płatności danego dnia, miewałem czasem zagwozdkę z przypomnieniem sobie, który przelew, na co poszedł. Tym razem za zakupy zapłaciłem BLIKIEM, korzystając z aplikacji Banku Millenium. Jak widzieliście na filmie, poszło to sprawnie, a dodatkowo w historii transakcji mam dokładny opis, na co te środki poszły. Aby zapłacić BLIKIEM, wystarczy wybrać tę opcję płatności, wpisać kod BLIK I potwierdzić transakcję w naszej aplikacji mobilnej:

Oczywiście za zakupy internetowe zapłacimy w ten sposób nie tylko na Allegro.pl, ale również w Empik.com, vod.pl, zalando.pl, answear.com, prochnik.pl, westwing.pl, PizzaPortal.pl, CDP.pl (CD Projekt), Multikino i wielu innych.

Oczywiście za zakupy internetowe zapłacimy w ten sposób nie tylko na Allegro.pl, ale również w Empik.com, vod.pl, zalando.pl, answear.com, prochnik.pl, westwing.pl, PizzaPortal.pl, CDP.pl (CD Projekt), Multikino i wielu innych.

Wnioski z mojego testu

Nie był to z pewnością najbardziej metodyczny i zaawansowany test na świecie 🙂 Próbowałem po prostu wcielić się w przeciętnego użytkownika, który nigdy wcześniej nie dokonywał transakcji telefonem. W mojej sytuacji było to o tyle proste, że faktycznie nie używałem wcześniej telefonu w ten sposób. Korzystałem oczywiście z aplikacji mobilnych banków, ale przelewy czy wypłaty z bankomatu realizowałem w sposób klasyczny. Nie porównywałem też pomiędzy sobą aplikacji różnych banków – nie taki był cel tego testu. Jaki jest zatem mój wniosek? Taki, że z całą pewnością warto spróbować i dokonać samodzielnie kilku takich transakcji, a to przynajmniej z trzech powodów:- Może się okazać, że taki sposób płatności zwyczajnie nam odpowiada. W moim przypadku właśnie tak wypłacam teraz pieniądze z bankomatu i płacę za zakupy online. W sklepach stacjonarnych korzystam nadal z kart zbliżeniowych.

- Gdy zapomnimy portfela – nie będzie problemu z dostępem do pieniędzy. Warto przećwiczyć sobie taką transakcję, by w razie czego wiedzieć, co robić.

- Może się okazać, że taki sposób płatności jednak nam nie odpowiada. Ale wtedy będziemy przynajmniej opierać się na własnych doświadczeniach, a nie na opiniach z internetu 🙂

Wracając do pytania postawionego w temacie –Jakie widzę zalety BLIKA?

– podoba mi się opcja natychmiastowego przelewu na telefon odbiorcy, – łatwo płaci się w internecie, a w historii transakcji widać jej szczegóły (a nie tylko enigmatyczny kod), – dodatkowa autoryzacja – na telefonie widzimy szczegóły transakcji przed jej ostatecznym potwierdzeniem, – fajna alternatywa przy braku portfelaJakie widzę wady?

– w sklepach stacjonarnych mimo wszystko powinno być łatwiej – płatności zbliżeniowe i możliwość płacenia we wszystkich punktach to plan minimum, – płacić BLIKIEM można tylko w Polsce, – można go używać tylko na telefonach z “polskim” numerem telefonu (prefiks +48).

Czy BLIK zastąpi gotówkę i karty?

Myślę, że raczej nie. Siła naszych przyzwyczajeń jest ogromna – Amerykanie jeszcze kilkadziesiąt lat po wprowadzeniu kart płatniczych z uporem wypisywali przy kasie papierowe czeki. W Polsce etap czeków pominęliśmy, lecz miłość do kart płatniczych będzie trwała z pewnością jeszcze długo. Patrząc jednak na to, jak ściśle związani jesteśmy z naszymi telefonami, najbliższa przyszłość wydaje się pewna: to właśnie telefonami będziemy płacić coraz powszechniej. Czas pokaże, czy będzie to nasz lokalny BLIK, czy jakieś inne rozwiązanie. Na zakończenie zobaczmy jeszcze, jak wygląda bezpieczeństwo BLIKA.Czy BLIK jest bezpieczny?

Przyzwyczailiśmy się już do płatności kartami, a wraz z tym zmalały nasze obawy o bezpieczeństwo takich transakcji. Ten temat kompleksowo opisał na swoim blogu Michał Szafrański: Bezpieczeństwo kart bankowych – czyli fakty i mity na temat tego, co naprawdę nam grozi. A jak wyglądają rozwiązania mające na celu zwiększenie bezpieczeństwa płatności BLIKIEM? Oto najważniejsze z nich:- Pierwsza linia obrony to PIN do aplikacji mobilnej naszego banku, którym autoryzujemy transakcję.

- Po drugie – kod BLIK to jednorazowy, 6-cyfrowy, generowany w pełni losowo ciąg liczb. Można go użyć tylko do jednej transakcji.

- Po trzecie – nawet gdy ktoś podejrzy nasz kod BLIK, niewiele zdziała. Kod jest aktywny jedynie przez 2 minuty, a i tak użytkownik aplikacji każdorazowo zatwierdza transakcję . I tutaj ewentualny “podglądacz” zupełnie wymięka.

I co Ty na to?

Sam artykuł na pewno nie wystarczy, by wyrobić sobie pogląd na tę metodę płatności. Jestem za to bardzo ciekawy Waszej opinii po skorzystaniu z BLIKA. Dokonywaliście już kiedyś takiej transakcji? Jakie są Wasze wrażenia? Myślicie, że taka będzie najbliższa przyszłość płatności? A może będzie zupełnie inaczej???…

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.