Wartość netto – ten jeden wskaźnik, który powie Ci całą prawdą o Twoich finansach

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 10:06 — 14.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Zarabiasz. Oszczędzasz. A może nawet inwestujesz. Ale powiedz tak zupełnie szczerze – czy naprawdę jesteś dziś bogatszy niż rok temu? Może kupiłeś sobie lepszy samochód, albo fajniejszy telefon. A może – w końcu pojechaliście z rodziną na urlop marzeń. Ale czy to znaczy, że Twoja sytuacja finansowa się poprawiła? W tym artykule pokażę Ci wskaźnik, który pomoże Ci to ustalić. Koniec niepewności i oszukiwania się, że sytuacja wygląda lepiej niż w rzeczywistości. Spójrzmy prawdzie w oczy, a pomoże nam w tym wartość netto – najważniejszy wskaźnik w Twoich finansach osobistych. Nie pokazuje, ile zarabiasz. Nie mówi o tym, co masz. Pokazuje, co Ci zostanie, gdy opadnie kurz. A ja w tym artykule pokażę Ci, jak ją krok po kroku obliczyć.

Wyobraź sobie, że Twoja sytuacja finansowa jest jak podróż windą po wysokim wieżowcu. Piętro, na którym jesteś, symbolizuje stan Twoich finansów. Im jesteś wyżej – tym lepiej Ci idzie. Każdego miesiąca wychodzisz z windy i… patrzysz, na którym jesteś piętrze. Co wpływa na piętro, które zajmujesz – właśnie wartość netto. Im jest wyższa, tym lepsza Twoja sytuacja finansowa (czyli tym wyższe piętro zajmujesz i tym lepsze masz widoki). Więcej opowiadam o tym w filmie:

Co to jest wartość netto?

Wartość netto to najprostsza miara tego, ile naprawdę jesteś wart FINANSOWO. To stan Twojego majątku po odjęciu wszystkich Twoich zobowiązań. Bardzo fajnie ilustruje to ten przykład:

Wyobraź sobie, że chcesz się przeprowadzić na swoją wymarzoną wyspę. Przenosisz się tam na stałe, więc chcesz zabrać ze sobą wszystko, co masz. Aby to zrobić, musisz:

1. spieniężyć cały majątek i

2. oddać wszystkie długi.

Resztę zabierzesz za sobą. I właśnie ta reszta to Twoja wartość netto.

To najbardziej uczciwy wskaźnik Twojej kondycji finansowej. Nie robi wrażenia jak wypłata brutto na pasku. Nie świeci się jak nowy samochód na podjeździe. Ale mówi jedną rzecz bardzo wyraźnie: czy jesteś naprawdę do przodu, czy tylko Ci się tak wydaje.

Po co mierzyć wartość netto?

Znasz już pojęcie wartości netto. Wiesz, że to taki finansowy odpowiednik tego, „ile Ci zostaje finansowo po opadnięciu kurzu”. Ale być może wciąż zadajesz sobie pytanie, po co w ogóle zawracać sobie tym głowę? Czy nie wystarczy po prostu dobrze zarabiać, unikać długów i oszczędzać, gdy tylko masz taką możliwość? Takie działanie oczywiście ma dużo sensu, ale jeśli postępując w ten sposób nie mierzysz wartości netto, nie wiesz tak naprawdę, jak Ci idzie. Działasz trochę po omacku.

Wyobraź sobie, że chcesz zrzucić kilka kilogramów. Będzie Ci bardzo trudno tego dokonać, jeśli nie przeprowadzisz odpowiednich pomiarów – nie staniesz na wadze, albo nie posłużysz się miarką. Choć po kilku miesiącach diety i ćwiczeń będziesz czuć, że świetnie Ci idzie, może się okazać, że Twoje działanie tak naprawdę nie jest skuteczne. A ta paczka chipsów codziennie wieczorem do serialu jednak „spali się na bieganiu”.

Peter Drucker powiedział kiedyś:

„Jeśli czegoś nie mierzysz, nie możesz tym zarządzać”

I właśnie takie regularne śledzenie Twojej wartości netto pomoże Ci świadomie zarządzać Twoimi finansami. Dzięki temu:

- Zyskujesz krystaliczną jasność – nie zgadujesz, tylko widzisz czarno na białym, czy zbliżasz się do swoich finansowych celów, czy się od nich oddalasz.

- Podejmujesz lepsze decyzje finansowe – jeśli Twój wskaźnik będzie z miesiąca na miesiąc piął się w górę, będzie Ci głupio przerwać ten postęp niepotrzebnymi wydatkami.

- Zmienisz podejście do wydawania pieniędzy – zaczynasz częściej koncentrować się na aktywach dochodowych, których wartość w czasie nie maleje.

- Możesz łatwo określić, czy Twoje działania w stronę poprawy stanu finansów są skuteczne – jeśli mimo Twoich wysiłków wartość netto stoi w miejscu, to jasny sygnał, by zrewidować swoje podejście.

- Obnażasz złudne bogactwo – kredyt na luksusowe auto nie czyni Cię bogatszym. Ekskluzywne meble kupione za pieniądze, które miały być Twoją poduszką bezpieczeństwa – też nie. Wartość netto odejmuje takie złudzenia.

Wiesz już, dlaczego wartość netto jest taka ważna i ile może Ci przynieść korzyści, przejdźmy teraz do najważniejszego – jak możesz ją prosto policzyć.

Jak krok po kroku obliczyć wartość netto?

Aby ułatwić sprawę, Kasia przygotowała prosty arkusz w Excelu, który pomoże Ci błyskawicznie dokonać obliczeń, a także monitorować Twoją wartość netto w czasie. Dlatego zacznij od pobrania tego pliku po zapisie na newsletter:

W pliku znajdują się dwie zakładki – jedna to przykład, na którym możesz się wzorować, a druga – to miejsce na Twoje dane:

Przeczytaj zakładkę „Instrukcja i przykład”, a potem – przejdź, proszę, do „Tu wpisz dane”.

💰 KROK 1: Ustal wysokość swoich aktywów

Zaczynamy od ustalenia wysokości Twoich aktywów – czyli składników Twojego majątku. Ta sekcja zaczyna się w 32 rzędzie. Wypisz wszystko, co Ci się udało do tej pory zgromadzić i co możesz spokojnie spieniężyć w ciągu najbliższych 6 miesięcy. Zobacz, jak to wygląda na przykładzie:

Podczas wyceny swojego majątku bądź twardym realistą. Nie wpisuj kwot, które Ci się marzą – trzymaj się tego, co naprawdę mógłbyś uzyskać w razie potrzeby szybkiej sprzedaży. Jeśli chodzi o nieruchomości, warto bezpiecznie założyć, że cena transakcyjna będzie niższa o około 15% od ofertowej – tyle zwykle wynoszą negocjacje i korekty do realiów rynkowych. W przypadku inwestycji finansowych pamiętaj, że Twój zysk nie jest zyskiem, dopóki nie uwzględnisz podatku Belki. To, co wpisujesz w arkuszu, powinno być kwotą netto, którą rzeczywiście zabrałbyś ze sobą „na wyspę”.

⚠️ FINANSOWY PRO TIP

Co do zasady, nie umieszczamy na liście aktywów sprzętów AGD, mebli, ubrań, ani innych przedmiotów codziennego użytku. Są to rzeczy, które szybko tracą na wartości a ich realna cena sprzedaży jest dużo niższa, nam się wydaje. Próba oszacowania ich wartości potrafi bardziej zakłamać nasz obraz finansów, niż go rozjaśnić.

Jedyny wyjątek, który przychodzi mi do głowy, to jeśli np. Twoje meble to cenione na rynku antyki albo inne przedmioty kolekcjonerskie, które faktycznie mają wartość odsprzedaży. Wtedy jak najbardziej możesz je ująć w aktywach – pod warunkiem, że jesteś w stanie rzetelnie oszacować ich realną wartość rynkową, a nie sentymentalną.

Podliczyłeś aktywa? Świetnie! Pora przejść do Twoich zobowiązań.

📉 KROK 2: Podlicz swoje zobowiązania

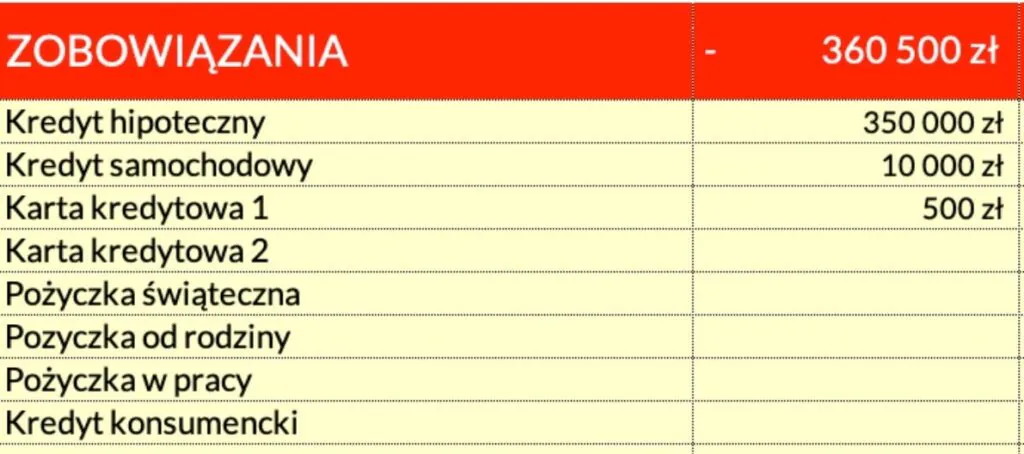

W naszym przykładzie sekcja z aktywami wyszła nam całkiem pokaźna – ponad 600 tys. zł. Czy to oznacza, że wszystko idzie świetnie i jesteśmy na dobrej drodze do finansowego bezpieczeństwa? Nie możemy tego stwierdzić z pełnym przekonaniem, dopóki nie podliczymy zobowiązań. Dlatego w kolejnym kroku wypisz w sekcji zobowiązań wszystkie swoje długi, kredyty i pożyczki. Może to wyglądać na przykład tak:

Gdy masz już aktywa i zobowiązania, możesz policzyć swoją wartość netto.

📊 KROK 3: Ustal swoją wartość netto

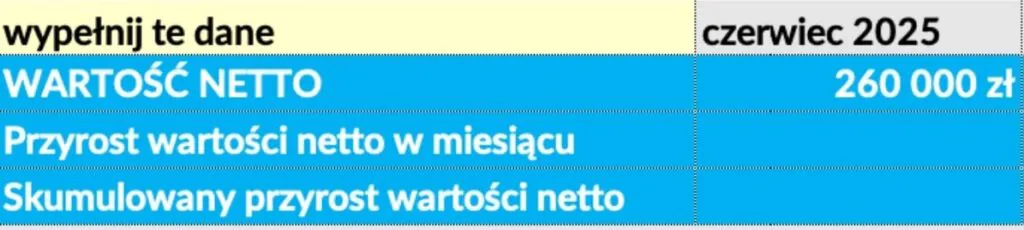

Samo ustalenie wartości netto jest bardzo proste – od sumy aktywów odejmij sumę swoich zobowiązań. Kwota, która zobaczysz po tym działaniu, będzie Twoją wartością netto. Jeśli korzystasz z naszego pliku, formuły Kasi policzą wskaźnik za Ciebie. W naszym przykładzie wygląda to następująco:

Po odliczeniu zobowiązań, nasza wartość netto wynosi 260 tys zł. Ale czy to dużo, czy mało? Sama liczba niewiele mówi, dopóki nie zestawimy jej z naszymi celami, stylem życia i wiekiem. Dla jednej osoby może to być powód do dumy – efekt wielu lat systematycznego oszczędzania. Dla innej – sygnał, że warto podkręcić tempo. Najważniejsze pytanie nie brzmi więc: „Czy mam dużo?”, ale raczej:

„Czy moja wartość netto rośnie? Czy to wynik moich decyzji, czy przypadku?”.

Jak wartość netto obnaża pozorne bogactwo?

Pokażę Ci teraz, w jaki sposób wartość netto obnaża pozorne bogactwo. Wróćmy do naszego przykładu. Załóżmy, że mamy dwie osoby, których wysokość aktywów jest dokładnie taka sama: 620 500 zł.

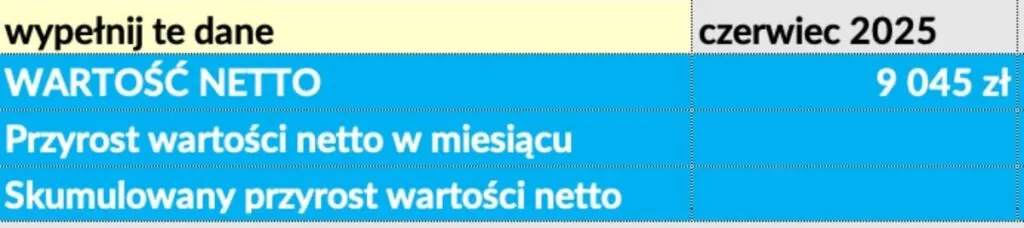

Osoba A – YOLO i długi są spoko

Różnią się natomiast w swoich zobowiązaniach. Osoba A raczej nie stroni od długów. Lubi jeździć na bardzo kosztowne zagraniczne wakacje, ubiera się drogo i modnie, przynajmniej raz w roku zmienia wystrój swojego mieszkania itd. Po stronie zobowiązań mamy zatem następujące pozycje:

Co to oznacza dla wartości netto tej osoby? Cóż – nie wygląda to zbyt różowo. Na wyspę marzeń może zabrać trochę ponad 9000 zł…

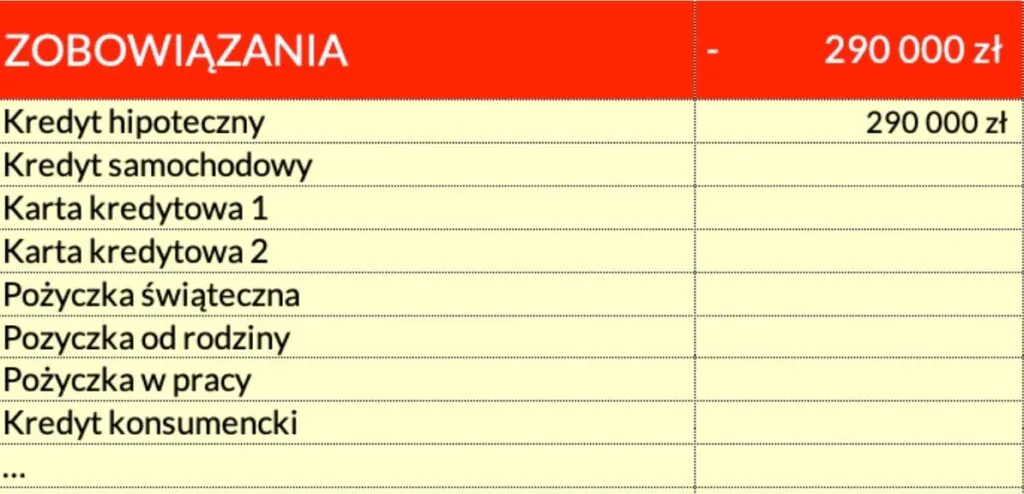

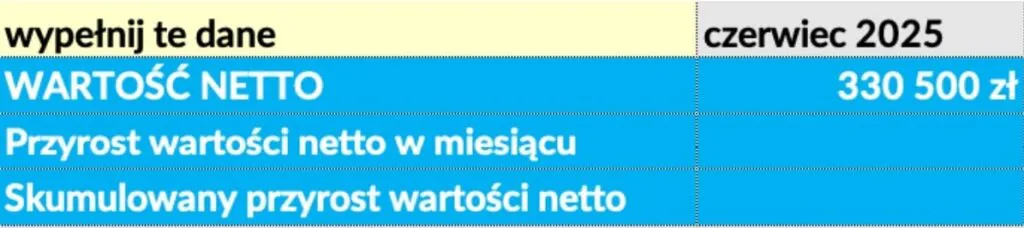

Osoba B – działa zgodnie z filozofią FBO

Osoba B ma zupełnie inne podejście. Ponieważ śledzi FBO i działalność Marcina od lat, zaciągnęła kredyt hipoteczny na mądrych warunkach i jest to jej jedyne zobowiązanie. Dodatkowo, na przestrzeni ostatnich lat systematycznie nadpłacała kredyt hipoteczny. Jak wyglądają zobowiązania tej osoby? Spójrz w tabelce poniżej:

A jak wygląda wartość netto dla tej osoby? Znacznie lepiej niż u osoby A. Na wyspę marzeń osoba B zabierze ponad 330 tys. zł:

Jak widzisz, choć pozornie może się wydawać, że osoba A jest bogatsza – drogie ubrania, częste wyjazdy, bogato umeblowane mieszkanie – tak naprawdę żyje na kredyt. Mam nadzieję, że dzięki temu przykładowi lepiej rozumiesz tę zależność.

Nie wystarczy tylko jeden raz

Jak się pewnie domyślasz, jednorazowe obliczenie wartości netto nie wystarczy. Pomoże Ci trafnie określić punkt startu – czyli to miejsce, w którym jesteś dzisiaj. Ale przecież Ty chcesz się regularnie bogacić! A zatem, przyda Ci się nie tylko punkt startu, ale jasny cel oraz zapis przystanków po drodze. I to właśnie wartość netto pokaże Ci precyzyjnie, czy idziesz we właściwym kierunku.

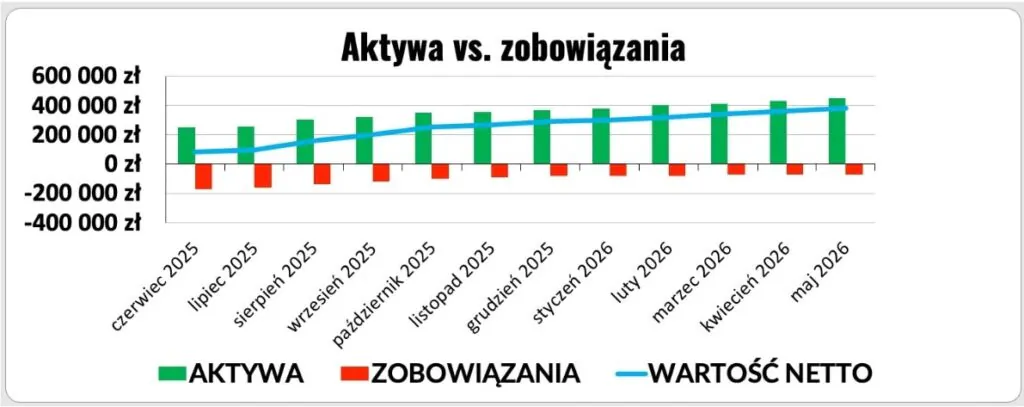

W naszym arkuszu znajdziesz dwa przydatne wykresy, które pomogą Ci monitorować Twoje postęp. Pierwszy, to „Aktywa vs. zobowiązania” – ten wykres pozwala zobaczyć. jak wyglądają Twoje aktywa na tle zobowiązań. W miarę spłacania długów, czerwone słupki maleją, a niebieska linia pnie się w górę:

Drugi wykres to „Przyrost wartości netto” – dzięki niemu zobaczysz, o ile poprawiła się Twoja wartość netto w kolejnych miesiącach i jak wygląda jej skumulowany przyrost:

Jak najlepiej pracować z naszym plikiem? Twoje zadanie jest proste. Raz w miesiącu, na przykład zaraz po przygotowaniu budżetu domowego na kolejny miesiąc, ustal swoją bieżącą wartość netto. Krzywa pnie się do góry? Brawo! O to chodzi! Rozważmy jednak także drugi scenariusz.

Co zrobić, jeśli wartość netto spada lub stoi w miejscu?

Może się okazać, że przez ostatnie miesiące pracowałeś ciężko… ale Twoja wartość netto ani drgnęła (albo, co gorsza – zaczęłą spadać). Totalna stagnacja, słupki i krzywa stoją w miejscu.Ale spokojnie – to wcale nie znaczy, że coś z Tobą nie tak. To znaczy tylko tyle, że coś zjada Twoje postępy. Być może za dużo pieniędzy „wypływa” Ci z budżetu. Może coś pożera Twoje nadwyżki. A może po prostu masz długi przystanek na swojej drodze do bogactwa.

Co możesz wtedy zrobić? Przede wszystkim – nie panikuj. Pomyśl jak inżynier: jeśli coś nie działa, trzeba znaleźć, co blokuje mechanizm:

- Może to zbyt wysokie koszty życia?

- Może niespłacone kredyty trzymają Cię w miejscu?

- A może po prostu nie robisz nic, co realnie zwiększa Twoje aktywa?

Kilka działań, które możesz podjąć, żeby poprawić sytuację, znajdziesz poniżej.

💦 Przejrzyj swoje wydatki i wyeliminuj wycieki

Jeśli nie prowadzisz budżetu, koniecznie zacznij to robić. Pomoże Ci w tym ten artykuł: Chcesz się BOGACIĆ, ale pieniądze ciągle przeciekają Ci przez palce? Sprawdź Budżet Domowy na NOWO

Gdy stworzysz budżet, zobaczysz, gdzie są Twoje wycieki. Zlokalizujesz miejsca, gdzie pieniądze uciekają Ci przez palce. Zapomniane subskrypcje, zbyt drogie ubezpieczenia, impulsywne zakupy. Nawet kilkaset złotych miesięcznie w dłuższym okresie może zrobić ogromną różnicę.

📉 Pozbądź się niepotrzebnych rzeczy i długów

Pisaliśmy o tym w FBO wielokrotnie – długi to kula u nogi, która ciągnie Cię (i Twoją wartość netto) w dół. Dlatego jeśli Twoja wartość netto wygląda kiepsko, to właśnie spłata zobowiązań powinna być na szczycie listy Twoich finansowych celów. Jeśli w budżecie brakuje Ci nadwyżek, sprzedaj to, czego nie używasz i co nie jest Ci potrzebne. Ubrania, meble, sprzęty, książki – to wszystko świetny punkt startu. Za uzyskane środki możesz spłacić drobne zobowiązania. Każdy spłacony kredyt czy karta kredytowa to piętro w górę w Twoim finansowym wieżowcu.

💵 Zwiększ swoje przychody

Może warto zapytać o podwyżkę? Albo wziąć dodatkowe zlecenie, projekt, korepetycje? Nawet niewielki wzrost dochodów – jeśli nie zostanie od razu skonsumowany – może przyspieszyć poprawę Twojej wartości netto.

📱 Ustaw automatyczne oszczędzanie lub inwestowanie

Nie czekaj na to, co „zostanie na koniec miesiąca”. Ustaw stałe zlecenie przelewu zaraz po wypłacie – możesz zacząć od niewielkiej kwoty, a potem ją zwiększyć. Na początku Twojej finansowej drogi regularność ma większe znaczenie niż wysokość. Dzięki takiej prostej automatyzacji, Twoja wartość netto rośnie bez konieczności podejmowania działania co miesiąc.

Tyle w temacie wartości netto. Jeśli dotarłeś aż tutaj, to znaczy, że naprawdę zależy Ci na ogarnięciu swoich finansów – i bardzo dobrze! Bo ten jeden wskaźnik potrafi otworzyć oczy lepiej niż sucha teoria. Jestem strasznie ciekawa, co Ci wyszło z Twoich wyliczeń.

Oczywiście nie musisz podawać konkretnych kwot – ale napisz w komentarzu, jaki widok rozpościera się z Twojego piętra wieżowca. Daj znać! Twój komentarz może być inspiracją dla innych – a ja z przyjemnością przeczytam, gdzie jesteś w swoim wieżowcu.

Ania Mączka

Specjalistka w ogarnianiu chaosu i upraszczaniu rzeczywistości, z certyfikatem coacha kognitywnego (czyli tego, który wspiera w świadomej zmianie sposobu myślenia i działania). Od 2019 roku na pokładzie Finansów Bardzo Osobistych, gdzie zajmuje się tworzeniem treści i grafik, marketingiem i obsługą klienta. Uwielbia tworzyć plany i systemy, zarażać entuzjazmem i motywować innych do działania i tworzenia życia, którego pragną.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.