Wakacje powoli dobiegają końca i poza nieliczną grupą szczęśliwych studentów, dla których wrzesień jest wolnym miesiącem, reszta z nas nieuchronnie przestawia się na tryb „praca”. Dla mnie lipiec i sierpień oznaczały zdecydowanie wolniejsze tempo działania i liczę na to, że chłodniejsze dni pomogą mi wrócić na pełne obroty Mam nadzieję, że piękne lato pozwoliło Wam solidnie wypocząć i naładować akumulatory. A jak po wakacjach mają się Wasze finanse osobiste?

We wrześniu ktoś zapewne przystąpi do mozolnego spłacania kredytów zaciągniętych na wakacje, a comiesięczna rata jeszcze przez długie kwartały „pomoże” wracać pamięcią do wakacyjnych przygód. Ktoś inny zacznie odbudowywać oszczędności nadszarpnięte przez letnie szaleństwa i będzie zachodzić w głowę, dlaczego wakacje zawsze kosztują więcej niż planowaliśmy?. Na pewno są wśród nas i tacy, którzy właśnie skończyli sezonową pracę, a koniec wakacji oznacza dla nich po prostu więcej odłożonych pieniędzy.

Jeśli nie znacie dokładnego wpływu ostatnich wakacji na stan Waszych portfeli, dzisiejszy wpis może okazać się bardzo przydatny. Dotyczy on jednego z najbardziej podstawowych pojęć z zakresu finansów osobistych:

wartości netto (ang.

net worth). Cóż to takiego i jakie ma znaczenie?

Jest to po prostu ogólna wartość posiadanego przez nas majątku

, ale pomniejszona o kwotę wszelkich długów i zobowiązań. Właśnie owo odjęcie długów sprawia, że używamy określenia „

netto”. Wyobraź sobie, że ostatnie wakacje tak bardzo Ci się spodobały , że postanowiłeś maksymalnie je wydłużyć. Ponieważ w Polsce za chwilę zrobi się zimno, podejmujesz decyzję o spieniężeniu całego majątku, spłaceniu wszelkich długów i przeznaczeniu pozyskanych w ten sposób środków na podróżowanie. Kwota, którą będziesz mógł zabrać ze sobą, to właśnie Twoja prawdziwa wartość netto.

Po co w ogóle obliczać wartość netto?

Zanim wyjaśnię jak krok po kroku obliczyć Waszą osobistą wartość netto (w dalszej części wpisu znajdziecie gotowy arkusz Excel), zastanówmy się, czy w ogóle warto zawracać sobie tym głowę? Może szkoda czasu na dokonywanie jakichś abstrakcyjnych obliczeń? Za chwilę w telewizji fajny program, na Facebooku plażowe fotki znajomych z wakacji, gierka na PS albo Xboxa kusi nowymi przygodami, więc po co przeglądać nudne cyferki?

Ważnych powodów jest przynajmniej kilka, a każdy z osobna wystarczający, by ruszyć się z miejsca i jednak dokonać tych prostych obliczeń. Dlaczego?

1. Poznasz prawdziwą prawdę o swoich finansach.

Piękne mieszkanie lub dom? Luksusowy samochód? Wakacje w znanych kurortach? Dzieci w prywatnych szkołach? Na zewnątrz wszystko wyglądać może wspaniale. To często jednak tylko fasada, za którą kryje się góra długów.

Wiele osób popełnia klasyczny błąd:

myli wysokość zarobków z zamożnością. Jeżeli zarabiasz nawet bardzo duże pieniądze, ale nie odłożyłeś żadnych oszczędności lub masz spore długi, to mam dla Ciebie przykrą wiadomość:

jesteś biedny. Możliwe, że Pan Kowalski, na którego patrzysz z politowaniem gdy parkuje pod blokiem wysłużonego Fiata, jest od Ciebie bogatszy: nie ma długów, za to ma trochę oszczędności.

Policzenie wartości netto pomoże Ci otworzyć oczy, ogarnąć się wreszcie i zacząć przytomne postępowanie z pieniędzmi.

2. Dowiesz się ile czasu potrzebujesz na realizację marzeń.

Jakie są Twoje finansowe cele i marzenia? Znasz kwotę, którą powinieneś dysponować, aby móc te marzenia zrealizować? Jeżeli nie – to bardzo kiepsko. „

Człowiek bez celu jest jak okręt bez steru”. Bez jasnego określenia do czego dążysz, będziesz dryfować tam, gdzie zaniosą Cię morskie prądy.

Jeżeli jednak wysilisz się trochę i zdefiniujesz co chcesz osiągnąć w sferze finansów, wartość netto

pomoże Ci określić dystans do celu oraz urealnić czas potrzebny na jego realizację. Chcesz zgromadzić 1 mln złotych przed 40-tką? Super. Jeśli jednak przez kilka ostatnich kwartałów Twoja wartość netto przyrasta bardzo woli, albo się kurczy, to przyjęcie z okazji „czterdziestki” może być niestety skromniejsze, niż byś sobie tego życzył.

3. Zyskasz dodatkową motywację do racjonalnego postępowania z pieniędzmi.

Policzenie wartości netto oraz jej okresowa aktualizacja (ja robię to

po zakończeniu każdego kwartału) skutecznie pomaga monitorować postępy, działa niezwykle motywująco, a nawet dyscyplinująco.

Przypomina mi to korzystanie z wagi w procesie odchudzania. Wyobrażacie sobie zrzucanie zbędnych kilogramów bez spoglądania na wagę? Nie wiedzielibyśmy jaki mamy punkt startu, nie mielibyśmy pojęcia czy starania i wysiłek przynoszą efekty i szybko stracilibyśmy zapał. To przecież bez sensu.

A jednak w finansach często wybieramy „odchudzanie bez wagi” (czyli działanie bez sensu). Nie wyznaczamy celów, nie monitorujemy postępów, działamy w sposób nieświadomy. Efekt? Czas mija, a nasza sytuacja finansowa stoi w miejscu. Albo jeszcze gorzej: czas mija, a nasza sytuacja finansowa pogarsza się, z czego nawet nie zdajemy sobie sprawy. Dopiero gdy w skrzynce na listy znajdujemy wezwanie do uiszczenia zaległego rachunku, czujemy się jakby dawno niewidziana przyjaciółka powitała nas słowami: „

O rany, co się stało? Strasznie przytyłeś!”.

No dobrze. Czas spojrzeć w finansowe lustro i rzetelnie ocenić Twoją finansową sylwetkę. Gotowy?

Liczymy Twoją wartość netto.

Aby maksymalnie ułatwić Ci zadanie przygotowałem wygodny plik w Excelu. Nie tylko pomoże Ci on szybko policzyć wartość netto, ale również skutecznie monitorować jej zmiany w czasie.

Zrobienie zestawienia nie powinno zająć Ci więcej czasu niż jakieś 45 – 60 minut.

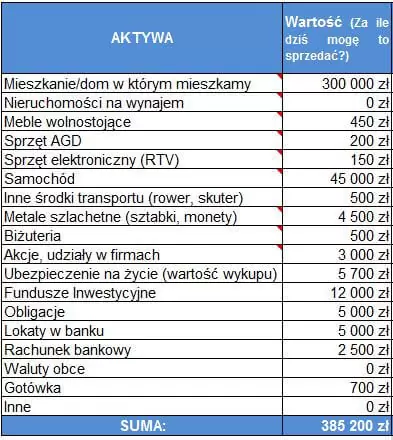

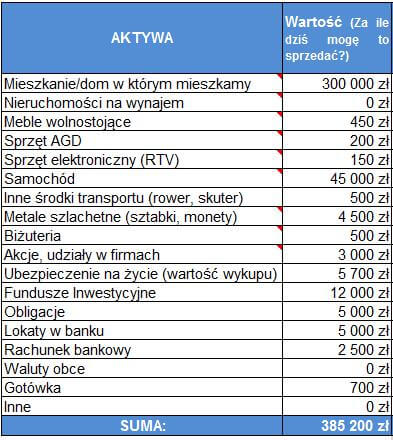

Zaczynamy od

AKTYWÓW – czyli składników Twojego majątku. W tej części wypisz wszystko to, co posiadasz: dom, samochód, skuter, oszczędności, inwestycje itd. Wartość każdej z tych pozycji zapisz w takiej kwocie, za

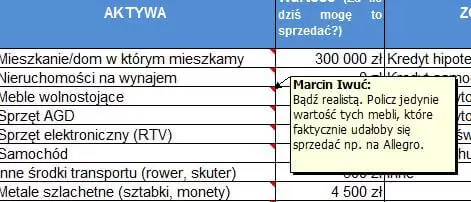

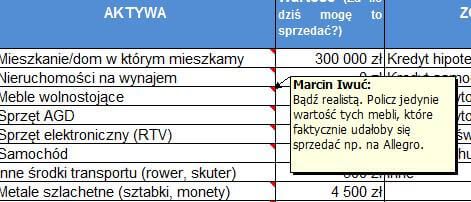

jaką mógłbyś ją dziś sprzedać. Nieważne, za ile kupiłeś swoje mieszkanie czy sprzęt RTV. Wpisz kwotę, za którą możesz je dzisiaj spieniężyć. Przy wycenie bierz pod uwagę realne wartości. Jeśli pół roku temu kupiłeś w salonie nowy samochód za 80 000 zł, nie łudź się, że dziś za tyle go sprzedasz. Faktyczna wartość wyniesie zapewne nie więcej niż 60 000 zł. W Excelu znajdziesz przykładowo wypełnione pozycje (od razu uprzedzam pytania: to nie jest moja tabelka, tylko zwykły przykład 🙂 ).

Aby jeszcze bardziej ułatwić Ci zadanie, do części komórek dodałem swoje komentarze, które wyświetlają się po najechaniu na dane pole:

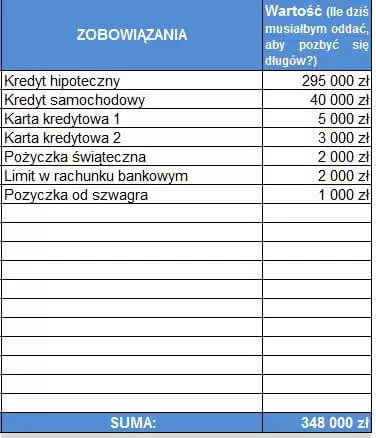

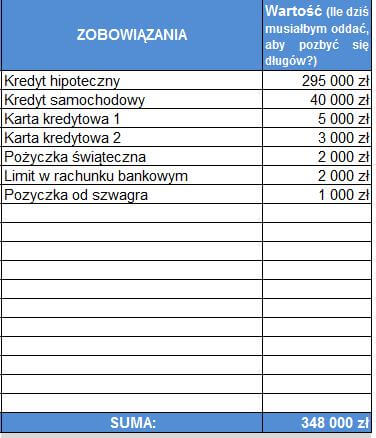

Po wypełnieniu tabeli stanowiącej zestawienie składników Twojego majątku, czas przystąpić do zebrania informacji o posiadanych

ZOBOWIĄZANIACH. W pliku znajdziesz przykładowo wypełnione pozycje. Ważne, aby wpisać tutaj naprawdę WSZYSTKIE długi – włączając w to pożyczki od rodziny, znajomych i przyjaciół. To nie są nasze pieniądze i wcześniej czy później będziemy musieli je oddać.

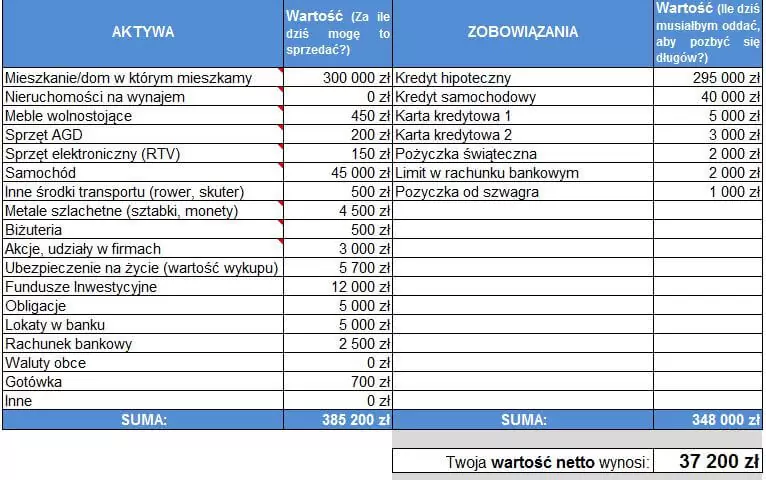

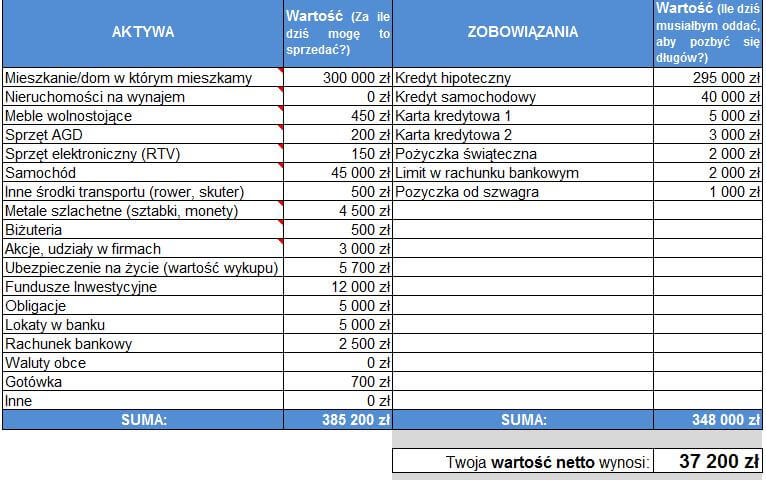

Posiadając już kompletną listę naszych aktywów i zobowiązań dokonujemy prostego obliczenia (oczywiście w arkuszu jest formuła, która zrobi to za Ciebie):

AKTYWA – ZOBOWIĄZANIA = WARTOŚĆ NETTO

Zatem w naszym przykładzie kompletne zestawienie będzie wyglądało w następujący sposób:

Dodatkowo pod wyliczeniem Twojej wartości netto w pliku znajdziesz również prostą tabelkę do wprowadzania wyników obliczeń w kolejnych okresach. Zachęcam Cię bardzo gorąco, abyś zrobił tego typu zestawienie

przynajmniej raz na kwartał. Od razu będziesz mógł zobaczyć, jak przebiega Twój proces bogacenia się (lub ubożenia), bo zaobserwujesz to na wykresie:

I już. Cała filozofia. Proste zestawienie, jedno banalne równanie, i otrzymujemy odpowiedź na pytanie

ile tak naprawdę jesteśmy warci? – oczywiście pod względem finansowym 🙂 .

Jesteś ciekawy ile wynosi Twoja wartość netto? Pobierz sobie plik:

FBO_wartosc_netto.xls

Teraz po prostu wygospodaruj spokojną godzinę i wszystko stanie się jasne. Poznasz nagą prawdę o Twojej zamożności, lub… jej braku. Jestem bardzo ciekawy, co wyjdzie z Twoich obliczeń? Na mnie zrobienie kilka lat temu tego zestawienia podziałało bardzo motywująco i to pomimo faktu, że pierwszy wynik był, delikatnie mówiąc, mocno rozczarowujący. Zacząłem jednak łatać dziury w budżecie domowym i szukać sposobów, aby z kwartału na kwartał wartość netto szła jednak w górę. Jak na razie idzie to całkiem nieźle.

Zatem czas na policzenie i podzielenie się wrażeniami. Dajcie znać czy jesteście zaskoczeni wynikiem Waszych obliczeń? Jak na nie zareagowaliście? A może macie pytania o to jak oszacować niektóre pozycje? Zapraszam Was serdecznie do korzystania z komentarzy pod wpisem.

Chciałbym polecić Wam jeszcze jeden artykuł ilustrujący bezsensowne podejście do pieniędzy: Finanse osobiste według Kena i Barbie. To taki „kubełek zimnej wody” dla niektórych nas. 😉

Serdecznie Was pozdrawiam i życzę miłego dnia!

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby jeszcze bardziej ułatwić Ci zadanie, do części komórek dodałem swoje komentarze, które wyświetlają się po najechaniu na dane pole:

Aby jeszcze bardziej ułatwić Ci zadanie, do części komórek dodałem swoje komentarze, które wyświetlają się po najechaniu na dane pole:

Po wypełnieniu tabeli stanowiącej zestawienie składników Twojego majątku, czas przystąpić do zebrania informacji o posiadanych ZOBOWIĄZANIACH. W pliku znajdziesz przykładowo wypełnione pozycje. Ważne, aby wpisać tutaj naprawdę WSZYSTKIE długi – włączając w to pożyczki od rodziny, znajomych i przyjaciół. To nie są nasze pieniądze i wcześniej czy później będziemy musieli je oddać.

Po wypełnieniu tabeli stanowiącej zestawienie składników Twojego majątku, czas przystąpić do zebrania informacji o posiadanych ZOBOWIĄZANIACH. W pliku znajdziesz przykładowo wypełnione pozycje. Ważne, aby wpisać tutaj naprawdę WSZYSTKIE długi – włączając w to pożyczki od rodziny, znajomych i przyjaciół. To nie są nasze pieniądze i wcześniej czy później będziemy musieli je oddać.

Posiadając już kompletną listę naszych aktywów i zobowiązań dokonujemy prostego obliczenia (oczywiście w arkuszu jest formuła, która zrobi to za Ciebie):

Posiadając już kompletną listę naszych aktywów i zobowiązań dokonujemy prostego obliczenia (oczywiście w arkuszu jest formuła, która zrobi to za Ciebie):

Dodatkowo pod wyliczeniem Twojej wartości netto w pliku znajdziesz również prostą tabelkę do wprowadzania wyników obliczeń w kolejnych okresach. Zachęcam Cię bardzo gorąco, abyś zrobił tego typu zestawienie przynajmniej raz na kwartał. Od razu będziesz mógł zobaczyć, jak przebiega Twój proces bogacenia się (lub ubożenia), bo zaobserwujesz to na wykresie:

Dodatkowo pod wyliczeniem Twojej wartości netto w pliku znajdziesz również prostą tabelkę do wprowadzania wyników obliczeń w kolejnych okresach. Zachęcam Cię bardzo gorąco, abyś zrobił tego typu zestawienie przynajmniej raz na kwartał. Od razu będziesz mógł zobaczyć, jak przebiega Twój proces bogacenia się (lub ubożenia), bo zaobserwujesz to na wykresie:

I już. Cała filozofia. Proste zestawienie, jedno banalne równanie, i otrzymujemy odpowiedź na pytanie ile tak naprawdę jesteśmy warci? – oczywiście pod względem finansowym 🙂 .

I już. Cała filozofia. Proste zestawienie, jedno banalne równanie, i otrzymujemy odpowiedź na pytanie ile tak naprawdę jesteśmy warci? – oczywiście pod względem finansowym 🙂 .