Gdzie bezpiecznie trzymać pieniądze za granicą? Ranking kont zagranicznych 2026 [+ kalkulator]

Najbogatsi tego świata nie trzymają całego majątku w jednym kraju. Rozkładają go po świecie na różne jurysdykcje, waluty, instytucje. Gdy w jednym miejscu robi się gorąco, ich pieniądze są bezpieczne gdzie indziej. Mnie zżerało jedno pytanie: jak mieć namiastkę takiego rozproszenia, nie mając milionów na koncie?

Okazuje się, że nie potrzebujesz fortuny, a wystarczy kilka tysięcy złotych. Masz dziś do wyboru naprawdę dobre konta poza Polską, które zdejmują z Ciebie kawałek naszego lokalnego ryzyka geopolitycznego oraz oddalają od „polsko-polskiej wojenki politycznej”.

W tym wpisie oceniam konta zagraniczne dla rezydentów Polski. Dowiesz się m.in.:

- Dlaczego konto w Szwajcarii choć dostępne, to dla większości osób okaże się przekleństwem?

- Które rachunki są bardziej wrażliwe na ewentualne zamrażanie pieniędzy przez państwo polskie?

- Ile kosztuje używanie takich kont? [Dostaniesz darmowy KALKULATOR!]

- Który rachunek poza Polską wypada lepiej niż ten, którego Marcin używa od lat w portfelu ofensywnym?

5 tygodni – tyle zajęło mi podsumowanie testów, zweryfikowanie informacji i znalezienie odpowiedzi na setki pytań, które nachodziły mnie podczas wybierania najlepszego konta zagranicznego dla siebie i do polecenia moim najbliższym. Dziś z wielką radością i też trochę stresikiem prezentuję Ci pierwszą odsłonę rankingu kont zagranicznych! 16 zawodników, a tylko 3 miejsca na podium. Ruszamy!

Do czego przyda Ci się zagraniczne konto?

Gdyby na świecie było spokojnie to nie rozmawialibyśmy pewnie o kontach zagranicznych. Ale spokojnie nie jest. W ostatnich latach uwydatniły się dwa rodzaje ryzyka:

- To co niedawno wydawało się abstrakcją, dziś jest codziennością — wojna w Europie, tuż przy naszej granicy. Możemy to wypierać, ale ryzyko geopolityczne w naszej części Europy jest realne, a w opinii wielu ekspertów to ryzyko rośnie. Pod hasłem „ryzyko geopolityczne” warto rozumieć szerzej niż sam scenariusz wojny — to także sankcje, embarga, blokady przepływów pieniężnych, czasowe ograniczenia w obrocie kapitałem, czyli rzeczy, które ciągle wydają się mało prawdopodobne…ale jednak możliwe.

- Polityczna „wojenka polsko-polska” ma się wyśmienicie = mamy lokalne ryzyko regulacyjne = ryzyko jurysdykcji. W praktyce oznacza to większa niepewność odnośnie do przepisów i podatków, które wpływają na nasze finanse.

Utrzymywanie części majątku na koncie za granicą pozwala istotnie zmniejszyć te dwa ryzyka – geopolityczne i jurysdykcyjne.

Nie da się ich całkowicie wyeliminować, ale można jest ograniczyć. Mamy na wyciągnięcie ręki możliwości, żeby uodpornić się częściowo na scenariusz, w którym z jakiegoś powodu polski system staje się dla naszych pieniędzy nieprzyjazny. Takie czarne, choć podkreślam mało prawdopodobne scenariusze, to np.:

- Atak na Polskę i ryzyko wprowadzenia blokad kapitału. To nie muszą być „tanki” na granicy. Wystarczy coś „mniejszego kalibru”, np. nalot dronowy czy rakietowy, żeby nasz kraj musiał przejść w tryb obrony i kontroli paniki. Historia wojen pokazuje, że wówczas mogą sięgnąć po zakazy przesyłania pieniędzy za granicę, ograniczenia w korzystaniu/zbywaniu majątku czy przymus sprzedaży złota lub zagranicznych walut (dewiz) po odgórnie ustalonym, niekorzystnym kursie wymiany. Ludzie zostawali z lokalną walutą, szybko tracącą na wartości. Gdy masz pieniądze w zagranicznej instytucji zachowujesz mobilność tej części majątku i dywersyfikację walutową.

- Konfiskata majątku/ wprowadzenie nadzwyczajnej daniny/podatku. Polacy mają bolesne historyczne doświadczenia, w których państwo zagarniało nasz majątek. W Europie w 2013 na Cyprze klienci musieli dokładać się do ratowania banków. Majątek trzymany za granica jest dużo trudniejszy dla państwa do zablokowania/ściągnięcia.

- Paraliż infrastruktury finansowej. Udane ataki hakerskie mogą odciąć nas na jakiś czas od naszych pieniędzy. Konto za granicą zwiększa szanse, że nawet w takim przypadku zachowamy dostęp do części oszczędności.

- Stres-test polskiego systemu gwarancji. Upadki instytucji finansowych, w tym banków, to wbrew pozorom nic nadzwyczajnego, jeśli spojrzymy na ostatnie 30 lat polskiego systemu finansowego. W normalnych warunkach Bankowy Fundusz Gwarancyjny i system rekompensat KDPW okazują się wystarczające…ale gdyby naraz kryzys dotknął kilku dużych instytucji pewnie nie obeszłoby się bez interwencji rządu, banku centralnego i dużych nerwów. Konto w zagranicznej instytucji podlega pod zagraniczny system gwarancji i dywersyfikuje to ryzyko.

O koncie za granicą warto myśleć jak o kolejnym elemencie dywersyfikacji. Tak jak warto mieszać różne klasy aktywów, różne waluty, rozpraszać pieniądze pomiędzy tysiące spółek giełdowych zamiast koncentrować się na jednej – tak samo nasze ryzyko spada, jeśli nie trzymamy 100% naszych oszczędności pod władzą jednego systemu prawnego.

Kiedy warto otworzyć zagraniczne konto?

Konto zagraniczne NIE jest pierwszym krokiem jaki powinieneś zrobić. Zakładając, że mieszkasz, zarabiasz i rozliczasz podatki w Polsce są rzeczy, o które zdecydowanie warto zadbać wcześniej, zanim swoją uwagę poświęcisz wybieraniu zagranicznej instytucji. W mojej opinii najsensowniejsza kolejność to:

- Wybierz świadomie swoje główne konto bankowe w polskim banku, na które wpływa Twoja pensja i które pomaga Ci prowadzić budżet.

- Jeśli tylko masz możliwość to dołącz do PPK/PPE w swojej pracy.

- Uzbieraj poduszkę bezpieczeństwa i ulokuj ją w bezpieczne instrumenty – konto oszczędnościowe (sprawdź nasz aktualny ranking) lub obligacje detaliczne.

- Zbuduj własną strategię inwestycyjną

- Zacznij inwestować „bez podatku” na koncie IKE / IKZE w polskim domu maklerskim. Zobacz nasz ranking IKE/IKZE. Przy długoterminowym budowaniu kapitału na emeryturę czy finansową wolność korzyści podatkowe IKE/IKZE idą w dziesiątki, a nawet setki tysięcy złotych. Liderzy naszego rankingu IKE/IKZE nie tylko nie odstają od zagranicznych instytucji, a wręcz mają atrakcyjniejsze elementy oferty: darmowe transakcje na ETF, bardzo korzystne przewalutowanie, praktyczny brak opłat za konto, doświadczona obsługa Klienta na wsparciu i przyjazne użytkownikowi platformy inwestycyjne.

- Dopiero na tym etapie rozważyłbym dodanie zagranicznego konta, żeby dywersyfikować ryzyko jurysdykcji i geopolityczne.

Niekoniecznie trzeba w pełni wykorzystywać limity IKE/IKZE, żeby dołożyć zagraniczne konto. Być może zdecydujesz świadomie, żeby już od początku, równolegle do IKE/IKZE budować kawałek majątku poza Polską. A może taka potrzeba pojawi się u Ciebie dopiero po zgromadzeniu pokaźnego portfela. To zależy jak bardzo boisz się czarnych scenariuszy, które przed chwilą opisywałem. Jeśli spędzają Ci sen z powiek to konto zagraniczne jako element osobistego planu zabezpieczenia, może Ci ten utracony spokój przywrócić.

Dobra wiadomość – nie ma dziś twardej granicy zamożności, od której można otwierać konto zagraniczne. Owszem, jeśli dysponujesz milionowym majątkiem, to masz więcej opcji, ale nawet chcąc inwestować po kilkaset złotych mamy do wyboru bardzo dobre konta poza Polską.

Czego konto zagraniczne dla Ciebie nie zrobi?

Otwierając konto w zagranicznej instytucji musisz wiedzieć o jego ograniczeniach oraz dodatkowych obowiązkach, z którymi się wiąże. Wymieńmy je:

- Na zagranicznym koncie nie zoptymalizujesz podatkowo swoich inwestycji, tak jak jest to możliwe na kontach IKE/IKZE/OIPE, a niedługo pewnie też OKI. Zapomnij o zwolnieniu i odroczeniu podatku z podatku od zysków kapitałowych. Pożegnaj ulgę IKZE pomniejszającą podatek od przychodów z pracy. Polskie „antypodatkowe pokrowce” są prowadzone tylko przez polskie instytucje finansowe.

- Jak już jesteśmy przy podatkach – zagraniczna instytucja finansowa nie rozliczy za Ciebie podatku od zysków kapitałowych. Nie odprowadzi za Ciebie podatku Belki od odsetek, a przy inwestycjach nie otrzymasz PIT-8C, który automatycznie zaczytuje się do fiskusa i jest gotowcem do rozliczenia podatku giełdowego. Są dwa (pożądane z tego punktu widzenia) wyjątki, które rozwinę w dalszej części artykułu:

- instytucje zagraniczne, które uzyskały zgodę KNF na działalność w formie oddziału w Polsce,

- instytucje, które dostarczają raport podatkowy z gotowymi kwotami do wpisania w roczne rozliczenie podatkowe.

- Konto zagraniczne nie sprawi, że znikniesz z radaru polskich organów podatkowych i finansowych. Na świecie funkcjonuje Wspólny Standard Sprawozdawczy (ang. Common Reporting Standard, w skrócie CRS), który obliguje zagraniczne instytucje finansowe do raportowania klientów z Polski (polskich rezydentów podatkowych) do własnych organów podatkowych, a te przekazują dane automatycznie do polskiej Krajowej Administracji Skarbowej. W tej wymianie informacji podatkowych uczestniczy ok. 120 krajów, w tym wiele kojarzonych z sekretnością finansową, np. Szwajcaria czy Zjednoczone Emiraty Arabskie. Chcąc schować się przed „okiem Saurona” trzeba by postawić na konto w bardzo egzotycznej lub wprost niebezpiecznej jurysdykcji, np. Białoruś, Rosja, Wenezuela, Boliwia czy Filipiny.

Jedyny rozsądnie wyglądający wyjątek od CRS to USA. Tam jednak tylko bardzo nieliczne instytucje będą skłonne otworzyć konto polskiemu rezydentowi. - Jeśli coś pójdzie nie tak to wszelkie spory, reklamacje, roszczenia rozwiązujesz de facto w obcym kraju. Obowiązują Cię zagraniczne przepisy, może być wymagana komunikacja w języku obcym, a polskie instytucje nadzorcze i regulacyjne (Komisja Nadzoru Finansowego, Rzecznik Finansowy, Urząd Ochrony Konkurencji i Konsumentów itd.) nie będą w stanie Ci pomóc. Nieco lepiej w tym aspekcie wypadają instytucje zagraniczne prowadzące w Polsce działalność w formie oddziału, ale o tym później :).

Gdzie możesz otworzyć konto zagraniczne?

Może się wygłupię, bo jest to dla Ciebie oczywiste, ale i tak niech to wybrzmi – przede wszystkim takie zagraniczne konto musi faktycznie być za granicą. Nie mylmy zagranicznej marki/logo z zagranicznym kontem. W Polsce działa wiele banków i domów maklerskich będących polskim ramieniem zagranicznej grupy finansowej. ING, Millennium, Erste, BNP to wszystko zagraniczne marki, które prężnie działają w Polsce. Pod polskimi przepisami i regulacjami, na „pełnej” polskiej licencji. Jeśli masz tam konto to masz konto w Polsce. W kontekście omawianego ryzyka jurysdykcji i geopolityki niczym nie różni się to od konta w instytucji z polskim rodowodem np. lokalnym banku spółdzielczym.

To powiedziawszy, kierujemy swój wzrok na instytucje działające za granicą – na zagranicznej licencji, z siedzibą poza Polską, podlegające pod zagraniczne prawo i system zabezpieczeń. Szacuje się, że na świecie działa nawet 50 tys. różnych instytucji finansowych. Natomiast prozaiczna sprawa odsieje nam absolutną większość z nich – otwartość na Klientów z Polski.

Ogrom drzwi w zagranicznych instytucjach finansowych jest dla nas zamkniętych, jeśli żyjemy w Polsce.

Jeśli chcesz konto za granicą, to powszechnie wymagana jest obecność w danym kraju i faktyczny życiowy interes – wiza, zameldowanie, praca, rezydencja podatkowa, rozpoczęty proces zakupu nieruchomości itd.

Mieszkając w Polsce poza naszym zasięgiem są konta w USA, Wielkiej Brytanii, Singapurze, Hong Kongu, Kajmanach, Szwajcarii, Zjednoczonych Emiratach Arabskich. Z naszej polskiej perspektywy najłatwiej jest o konto w innym kraju Unii Europejskiej. Najłatwiej, nie znaczy łatwo. I tak większość instytucji koncentruje się wyłącznie na lokalnych klientach. W rzadkich przypadkach możliwe jest przeskoczenie tych ograniczeń poprzez osobistą wizytę w zagranicznej instytucji i próbę otworzenia konta. Przy „turystyce finansowej” nie ma jednak sprawdzonego sposobu na sukces. Trzeba indywidualnie dzwonić i pytać, być gotowym na długie wizyty w oddziale, pocztową wysyłkę dokumentów, brak możliwości załatwienia spraw przez Internet, a wszystko w obcym języku i niestety często przy pracownikach przewracających oczami, że komplikujesz im dzień. Jesteśmy wtedy „niechcianą anomalią”, a nie pożądanym klientem. Da się, ale czy warto?

Oczywiście jeśli ktoś dysponuje wielomilionowym majątkiem (i to raczej licząc w euro i dolarach) to zmienia postać rzeczy. Wtedy lista chętnych do obsługi takiego majątku znacznie się wydłuża.

Jeśli jak ja, póki co możesz pomarzyć o multimilionerstwie i nie masz ochoty spędzić kilku kolejnych wyjazdów na proszenie się o łaskawe otwarcie konta, z którego potem możesz nawet nie być w stanie korzystać wygodnie bez kolejnych wizyt, to musimy pogodzić się, że ponad 90% opcji odpada na starcie. Wybór staje się bardzo ograniczony… ale na nasze szczęście nie mniej wartościowy.

Nadal znajdziemy instytucje, głównie europejskie, które chętnie witają klientów z Polski, oferując otwarcie i pełną obsługę konta przez Internet. Trzeba je jednak pojedynczo wyławiać – firma po firmie. Poszukiwania ułatwia tez zawężenie do konkretnego rodzaju kont poza Polską.

Jaki rodzaj konta zagranicznego ma największy sens?

Na pewno czujesz, że czymś innym jest konto do wymiany walut pod wakacje i płacenia drobnych kwot na wyjeździe, a czymś innym konto, na którym ze spokojem można zdeponować kilkaset tysięcy złotych i to jeszcze tak, żeby nie rzucić ich na pastwę inflacji.

Do wyboru mamy z grubsza 4 rodzaje rachunków, pomiędzy musimy wytyczyć grubą czerwoną linię bezpieczeństwa:

MOCNO ZABEZPIECZONE:

A. Zagraniczne konta bankowe = instytucja z licencją bankową, system gwarancji depozytów (odpowiednik polskiego BFG), potężny nadzór, z reguły brak/nędzne odsetki lub oferta drogich produktów inwestycyjnych;

B. Zagraniczne konta maklerskie = broker z licencją maklerską, system gwarancji inwestycji, bardzo silny nadzór, oferta tanich ETF, ale konieczność samodzielnego inwestowania

SŁABO ZABEZPIECZONE

C. Zagraniczne rachunki płatnicze instytucjach z licencją płatniczą lub licencją pieniądza elektronicznego = brak gwarancji depozytów ani inwestycji, mniejszy nadzór, często mocno kusząca i silnie marketingowana oferta „darmowych usług”, „kart z bonusem” itd.

D. Zagraniczne rachunki w nielicencjonowanych podmiotach = praktycznie zero gwarancji i nadzoru, pełne ryzyko firmy oferującej dane konto

Ja szukam zagranicznego konta w konkretnym celu – znaleźć „sejf” poza Polską, w którym będę spokojny o bezpieczeństwo swoich inwestycji.

Ten element inwestycyjny jest też niezmiernie ważny! Trzymając pieniądze na nieoprocentowanym lub niskooprocentowanym koncie bankowym, również zagranicznym, z góry skazywałbym je na utratę siły nabywczej w świecie erozji „papierowych pieniędzy” (walut fiducjarnych). Poszukiwane konto musi mi pozwalać realizować na nim moją strategię inwestycyjną opartą o ETFy. Dlatego:

❌ Odrzucam jakiekolwiek rachunki płatnicze i instytucje nielicencjonowane

✅ Szukam zagranicznego konta do inwestowania w ETF, prowadzonego przez zagraniczny dom maklerski, a idealnie zagraniczny bank.

Dla wygody w dalszej części artykułu będę posługiwać się określeniem „broker”, czyli właśnie ten dom maklerski/bank będący pośrednikiem między mną a moimi ETFami. Łatwiej też kategoryzować sobie w głowie – polskie biuro/dom maklerski, ale zagraniczny broker.

Najlepsze zagraniczne konto inwestycyjne, czyli jakie?

Fundamenty wyboru mamy wylane – dlaczego, kiedy, gdzie i jaki rodzaj. To teraz sprecyzujmy po czym określę, że oferta danego zagranicznego brokera jest moim zdaniem najlepsza. Możemy, nawet powinniśmy być bardzo wymagający, wręcz wybredni. W końcu na szali jest bezpieczeństwo naszych pieniędzy.

Wymagam, żeby broker zagraniczny, któremu powierzę sporą część moich oszczędności:

- Pozwalał mi na pełną obsługę online — od założenia konta, przez transakcje, po wypłatę i zamknięcie — gdy jestem rezydentem Polski.

- Był dużą, dojrzałą instytucją, objętą rygorystycznym nadzorem i mocnym systemem gwarancji, oddalonym od ryzyka ze strony Rosji.

- Charakteryzował się niskimi opłatami, które sprzyjają pasywnemu, długoterminowemu inwestowaniu w tanie i sprawdzone instrumenty – ETFy.

- Oferował wygodę i wsparcie, najlepiej polskojęzyczne, zarówno przy regularnych wyzwaniach (np. rozliczenie podatku od zysków kapitałowych) oraz na wypadek mojej niedyspozycji, gdy to ktoś z mojej rodziny będzie musiał sięgnąć po te środki (np. gdybym był “warzywem” i byłyby potrzebne pieniądze na leczenie).

Jak widzisz szukam rachunku pod konkretny cel i profil. Zupełnie nie interesują mnie instytucje nastawione na rynkowy hazard na CFD, Forexie, opcjach czy kopiowanie ruchów (social trading). Konsekwentnie przestrzegam przed tymi produktami. Natomiast jeśli ktoś szuka konta właśnie do tych celów, to będzie mieć zupełnie inne kryteria niż ja i dojdzie do innych wyborów.

Wybieraj samodzielnie!

W tym miejscu chcę Ci przypomnieć, że ten wpis ma charakter wyłącznie edukacyjny, wyrażam w nim swoje osobiste opinie i nie traktuj go jako rekomendacji czy porady inwestycyjnej. Podejmuj decyzje samodzielnie i na końcu materiału zapoznaj się proszę z treścią całego ostrzeżenia. Chcę Ci pomóc w jak najbardziej świadomym podjęciu decyzji.

RUNDA 1: BEZPIECZEŃSTWO

Nawet najtańszy, najnowocześniejszy, najbardziej innowacyjny broker na nic się zda, jeśli miałbym wątpliwości co do bezpieczeństwa środków i skuteczności w zabezpieczaniu naszego krajowego ryzyka geopolitycznego i politycznego. Ta runda ma największą wagę w ocenie końcowej. Chcę wyselekcjonować te instytucje, w których będę czuć się relatywnie najbezpieczniej. Od razu też spojler – większość instytucji odrzucę w tej rundzie.

W kolejnych sekcjach przejrzymy się temu:

- Jak duża jest instytucja, której mam powierzyć pieniądze?

- Czy jest niezależna operacyjnie?

- Kto ją nadzoruje i jakimi gwarancjami jest objęta?

- Czy jest zintegrowana czy oderwana od polskiego systemu finansowego?

- Ile doświadczenia ma dany broker?

- Kto jest właścicielem tych firm i jak to rzutuje na ich styl działania?

Wiem, że to duży zakres i uwierz mi, że znalezienie i zweryfikowanie odpowiedzi na te pytania zajęło mi dobre kilka tygodni. Jeśli stopień szczegółowości będzie dla Ciebie zbyt duży, to dla wygody na początku każdej sekcji zawarłem też podsumowanie „Too Long; Didn’t Read”.

Duży = bezpieczniejszy

Zaczynam od banalnego, ale ważnego i łatwo sprawdzalnego kryterium – rozmiaru biznesu. To, że instytucja jest ogromna jeszcze niczego nie gwarantuje, ale wielkość brokera silnie koreluje z bezpieczeństwem naszych aktywów, ponieważ:

- Miliony ludzi nie powierzają miliardowych kwot przypadkiem. Może to być sygnał zaufania, jakości, długiej historii rozwoju biznesu, ocen, rekomendacji. Jeżeli setki tysięcy decyzji o wyborze instytucji idą w tę samą stronę to „coś jest na rzeczy”.

- Im większa instytucja, tym większy nadzór i wymogi regulacyjne. Nadzorcy, odpowiednicy polskiej Komisji Nadzoru Finansowego, naturalnie bardziej patrzą na ręce dużym podmiotom. Kontrole, zaostrzone wymogi kapitałowe, raportowanie, stress-testy – dla brokera jest to kosztowne i uciążliwe, ale zwiększa ochronę Klienta.

- Niektóre instytucje są na tyle duże i tak mocno osadzone w systemie finansowym danego kraju, że ich upadek byłby politycznie i ekonomicznie nie do przyjęcia. Będąc Klientem instytucji „zbyt dużej by upaść” zyskujemy kolejną warstwę bezpieczeństwa na skrajne scenariusze.

- Usługi finansowe to biznes skali. Im większa instytucja tym łatwiej jej przetrwać kryzys i zaabsorbować straty, tym bardziej przewidywalne są jej opłaty (dojrzalszy model biznesowy) i na tym większe aktywa rozkładają się koszty stałe = może ekonomicznie udźwignąć niskie koszty dla Klientów.

Dostępność rachunku u największych brokerów zagranicznych

Zapoznałem się z kilkoma zestawieniami największych banków z usługami maklerskimi i brokerów detalicznych dostępnych w Europie…i zaczęła się eliminacja kto otworzy Polakowi przez Internet konto do ETFów:

- Banki „tradycyjne” ograniczają się do klientów w swoim kraju, albo jeśli mają w Polsce swoją odnogę (np. gigant BNP) to polskich klientów przypisują do polskiego biznesu.

- Odpadły też internetowe „ramiona” banków, np. Comdirect od Commerzbanku, czy Boursobank od Societe Generale. Najdalej doszedłem z Charles Schwab International, gdzie konto co prawda da się otworzyć, ale już inwestowanie w ETFy jest bardzo utrudnione.

- Z największych firm brokerskich nie otworzymy konta z dostępem do ETF w brytyjskich Hargreaves Lansdown i AJ Bell, włoskim Fineco Bank, szwedzkiej Avanza i Nordnet, amerykańskim Robinhood, niemieckim Scalable.

Spędziłem długie godziny odbijając się od dziesiątek drzwi, ale też po kolei wyławiałem te instytucje, które zabiegają o klientów internetowych i jak najbardziej przyjmą polskiego rezydenta. Ku mojej uciesze na tę listę trafiło kilku brokerów, którzy załapują się do zestawień top 10 lub top 20 pod względem rozmiaru biznesu:

- Interactive Brokers (będę zamiennie stosować też skrót IBKR)

- Trade Republic

- Saxo Bank

- Swissquote – broker, u którego możemy otworzyć konto zarówno w Luksemburgu, jak i Szwajcarii

- flatexDEGIRO (będę skracać z przyzwyczajenia do DEGIRO)

Zdecydowałem też dorzucić do analizy też mniejsze instytucje, które często za sprawą reklam wpadają na radar polskich inwestorów. Dlatego do analizy bezpieczeństwa dokładam także:

- Revolut

- Trading212

- Tastytrade (część IG Group)

- eToro

- Firstrade

- Freedom24

- N26

- Exante

- UniCredit NV/SA

- DIF Broker

- Lynx

- Saxo

Jak duzi są analizowani brokerzy?

TLDR:

- Interactive Brokers, Trade Republic, Saxo Bank, Swissquote, flatexDEGIRO to “liga światowa”. IBKR wyróżnia się rozmiarem.

- Grupę pościgową otwiera Revolut, dalej Trading 212, Tastytrade, eToro . Te średniej wielkości instytucje i tak są większe od polskiego maklerskiego molocha – XTB.

- Reszta to małe/mikro instytucje finansowe. W tej grupie wyróżnia się UniCredit, bo choć sam belgijski bank jest mały, to jest częścią gigantycznej włoskiej grupy finansowej.

Przełóżmy „duży”, „mały” na konkretne liczby. Rozmiar brokera oceniam przez pryzmat 5 parametrów:

- Liczba klientów – mówi o zaufaniu i popularności. Tu trzeba uważać, że może być wynikiem agresywnego marketingu, nastawionego na pozyskiwanie nowych Klientów „za wszelką cenę”, którzy tylko otwierają konta, ale nie korzystają z nich.

- Aktywa – pokazują realną skalę powiernictwa – jakie kwoty w sumie klienci powierzyli tej instytucji.

- Średnie aktywa na klienta – Jaki typ Klienta korzysta z danej instytucji? Czy są to klient instytucjonalny lub zamożny klient indywidualny, który ufa tej instytucji na tyle, żeby ulokować tam poważny kapitał? A może jest to „drobnica”, która używa brokera do hazardu małymi kwotami?

- Status instytucji ważnej systemowo – dodatkowe zabezpieczenie na czarny scenariusz. Taki status może nadać regulator i przez to formalnie uznaje, że upadek danej instytucji mógłby zagrozić stabilności ekonomicznej i systemu finansowego całego kraju, a nawet regionu. Taki status dodatkowo zabezpiecza Klientów na trzech poziomach.

- Instytucje w tym gronie mają większy wymagany bufor kapitałowy, szerszy zakres raportowania i planowania, bardziej intensywny nadzór.

- W scenariuszu kryzysowym nie dochodzi do zwykłej upadłości, tylko nadzorca przejmuje kontrolę z dnia na dzień, organizuje przejęcie przez inną instytucję, transfer aktywów klientów do podmiotu pomostowego, a klient detaliczny może nawet nie zauważyć zmiany.

- W praktyce żaden rząd nie pozwoli na niekontrolowany upadek takiej instytucji i ratowanie takiej instytucji jest bardzo prawdopodobne.

- Rating kredytowy – zewnętrzna ocena ryzyka niewypłacalności danej instytucji. Wśród brokerów to rzadkość, ponieważ te firmy raczej nie są emitentami obligacji. Rating na poziomie inwestycyjnym jest dodatkową laurką świadczącą o stabilności danej instytucji.

Od razu proszę, żebyś traktował poniższe statystyki jako starannie przygotowane przybliżenie, a nie raporty o aptekarskiej dokładności. Brokerzy nie muszą podawać do publicznej wiadomości statystyk Klientów i rozbicia ich aktywów. Bazujemy więc w najlepszym wypadku na informacjach dodatkowych w ramach sprawozdań finansowych, jeśli broker jest notowany na giełdzie. Częściej jednak na mniej dokładnych dokumentach nadzorczych, notkach prasowych, deklaracjach i komunikacji marketingowej. Tak jak przy liczbie klientów, inwestor inwestorowi nierówny, tak równie ostrożnie trzeba podchodzić też do podawanej wartości aktywów. Definicje, zakresy i szczegółowość danych różnią się znacznie między brokerami – patrz * pod tabelą. Na potrzeby tego zestawienia starałem się ująć jak najszerzej skalę biznesu, żeby zwiększyć porównywalność.

Wiesz już na co patrzymy i dlaczego oceniając wielkość brokerów, więc zobaczmy, jak wypadają instytucje rywalizujące w tym zestawieniu.

WNIOSEK 1: Średniej wielkości broker z tego zestawienia jest większy od największego polskiego domu maklerskiego.

Dla porównania wg danych dostępnych w czerwcu 2026 polski lider XTB ma nieco ponad 2 mln rachunków, a inwestorzy powierzyli mu 10,8 mld EUR. To dużo, ale wciąż to 10-15x mniejsza skala niż duzi brokerzy zagraniczni z tego zestawienia, nie wspominając o bardzo dużym IBKR.

WNIOSEK 2: Występują jednak bardzo duże różnice wielkości między analizowanymi brokerami.

Pod względem rozmiaru rysują się trzy wyraźne grupy:

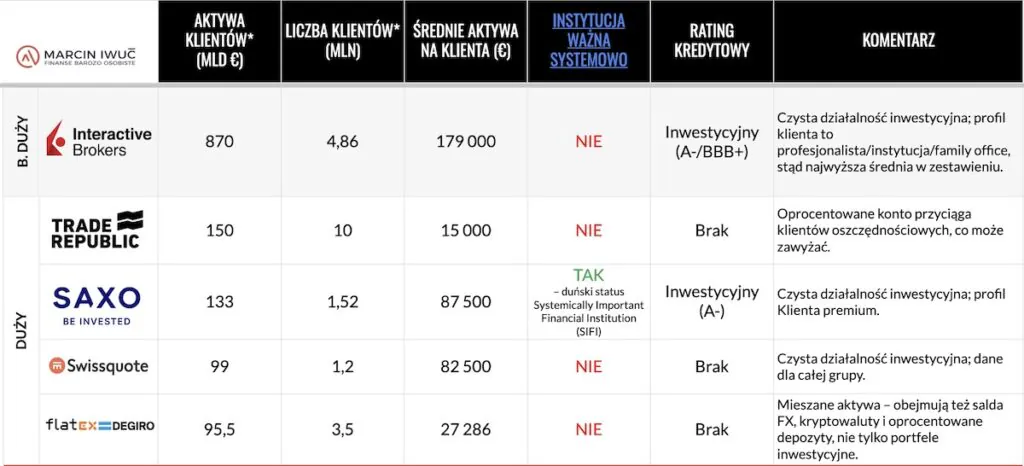

- Liga światowa – Interactive Brokers, Trade Republic, Saxo Bank, Swissquote i flatexDEGIRO to instytucje, których aktywa klientów liczone są w dziesiątkach lub setkach miliardów euro. Trzeba podkreślić, że IBKR jest prawie 6× większy od nr 2 w tej grupie.

- Grupa pościgowa – otwiera ją Revolut – mimo 68 mln klientów (największa baza w zestawieniu!) jego aktywa to tylko 57 mld EUR, a to liczone razem ze wszystkim, co klienci wpłacili – nie tylko z portfelami inwestycyjnymi. Dalej Trading 212, IG Group (właściciel Tastytrade), eToro i Firstrade.

- Mała półka – Freedom24, N26, Exante, DIF Broker, Lynx to małe, albo wręcz mikroskopijne firmy na tle konkurentów. Tylko Freedom24 podaje dane o rozmiarze biznesu. Dla reszty nie udało mi się takich statystyk zdobyć – co samo w sobie jest sygnałem. Jeżeli broker nie chwali się skalą, to z dużym prawdopodobieństwem nie ma się czym chwalić.

- Osobno trzeba potraktować UniCredit NV/SA, czyli dawny Aion Bank, kupiony przez włoską grupę finansową. Nota bene UniCredit był w latach 1999-2017 właścicielem polskiego Pekao S.A. Sam belgijski bank UniCredit NV/SA jest małym podmiotem, a tym bardziej jego działalność maklerska jest mikroskopijna na tle nawet małych konkurentów z tej tabeli. Jednak cała grupa UniCredit to już gigant. Prawnie są to jednak dwa oddzielne podmioty, a na tę chwilę nie są też powiązane operacyjnie. Dlatego traktuję belgijski UniCredit jako małego brokera, ale z olbrzymim zapleczem.

WNIOSEK 3: Wymowne są też przeciętne aktywa na klienta – wysokie w IBKR, Saxo, Swissquote, IG Group (jej częścią jest Tastytrade) oraz flatexDEGIRO. Wysoka średnia oznacza, że broker przyciąga klienta z poważnym kapitałem, co z kolei pomaga utrzymywać prosty model biznesowy.

Przez prosty model biznesowy rozumiem jako klasyczne zarabianie na prowizjach od transakcji giełdowych, czy zarabianie na utrzymywanej gotówce klientów (mniej płaci klientom, niż sam jest w stanie oprocentować taką gotówkę).

- Na górze stawki są Interactive Brokers (~179 tys. EUR), Saxo Bank (~87 tys.), Swissquote (~82 tys.), IG Group (~36 tys.) i flatexDEGIRO (~27 tys.). To brokerzy walczący również o klienta profesjonalnego, instytucjonalnego lub zamożnego inwestora indywidualnego z poważnym portfelem (ale są też otwarte na drobnych inwestorów detalicznych!).

- Trade Republic z ~15 tys. EUR wypada niżej, ale i tak ponadprzeciętnie w tym zestawieniu. Gdzieś pośrodku plasuje się Trading 212 (~6 tys. EUR).

- Na drugim biegunie są Freedom24 (~1,2 tys.), Revolut (~840 EUR) i eToro (~425 EUR). To sygnał, że te instytucje grają na masową bazę detalicznego klienta. Sama niska średnia nie jest wadą – jest tylko sygnałem ryzyka do czego ten model biznesowy może prowadzić. Duże wydatki na marketing, kuszące niskie prowizje/oprocentowanie, niskie aktywa klientów. Taki broker ma cięższe zadanie żeby utrzymać się z samych prowizji giełdowych i może być zmuszony szukać przychodów gdzie indziej..

- Zagadką pozostają średnie aktywa w Firstrade, DIF, Lynx, Exante, N26 i UniCredit (belgijskim).

WNIOSEK 4: Saxo Bank, Revolut i pośrednio UniCredit NV/SA są „zbyt duzi by upaść”.

Już opisałem wyżej co oznacza ten status. Tu dodam, że ewentualny mechanizm ratunkowy dla systemowo ważnej instytucji sprowadza się do tego jak silne Państwo stoi za jej plecami. I moglibyśmy spekulować np. czy Dania z ratingiem kredytowym AAA i PKB ~410 mld EUR jest silniejszym gwarantem niż Litwa z ratingiem A+ i PKB ~80 mld EUR?Nie traćmy na to czasu. Obydwa podmioty mają dodatkowy punkt przy ocenie bezpieczeństwa.

Warto jeszcze wspomnieć o belgijskiej odnodze UniCredit (dawniej Aion Bank). Sam belgijski podmiot nie ma statusu systemowo ważnego w Belgii, ale jest częścią grupy UniCredit, której włoska spółka-matka ma status instytucji systemowo ważnej. Ciężko mi sobie wyobrazić, że ta ochrona „za duży by upaść” nie rozciągnęłaby się także na belgijską spółkę.

Dla kontekstu, w Polsce taki krajowy status instytucji ważnej systemowo (O-SII) mają PKO BP, Erste Bank Polska, Pekao, ING BŚ, mBank, BNP PBP, Citi Handlowy, Bank Millennium, SGB-Bank, Bank Polskiej Spółdzielczości.

WNIOSEK 5: Dodatkowy sygnał o wielkości instytucji płynie też z ratingów kredytowych – punkty dla IBKR i Saxo Bank.

Saxo Bank posiada zewnętrzną ocenę swojej wiarygodności kredytowej na poziomie A- , czyli poziom wiarygodności dłużnika równy państwu polskiemu. Podobnie amerykańska spółka matka irlandzkiego IBKR oraz włoska spółka matka belgijskiego UniCredit posiadają taki sam rating kredytowy.

Spółka cypryjska Freedom Finance Europe Ltd (czyli Freedom24) posiada rating na poziomie spekulacyjnym (BB-) co dla mnie jest raczej niewielkim sygnałem ostrzegawczym, niż zaletą. Pozostali brokerzy z listy po prostu takiej oceny zewnętrznej nie posiadają.

Niezależność operacyjna – jak to działa od kuchni?

TLDR:

- Im mniej samodzielny operacyjnie broker, tym dłuższy łańcuszek zależności i punktów potencjalnej awarii = wyższe ryzyko dla ciągłości obsługi/wygody w kryzysowych scenariuszach.

- IBKR i Saxo są liderami pod kątem zaplecza – inni brokerzy chętnie korzystają z ich infrastruktury sprzedając dostęp do niej pod własnym logo („white label”).

- Niezależni operacyjnie brokerzy to jeszcze: Trade Republic, Swissquote, flatexDEGIRO, Freedom 24

Coś czego nie wyczytamy ze statystyk, a bezpośrednio wiąże się z wielkością podmiotu to zaplecze operacyjne. Czy to jakkolwiek wpływa na nasze bezpieczeństwo? Pośrednio tak. Im mniej broker jest samodzielny operacyjnie, im więcej zleca na zewnątrz, tym bardziej wydłuża się łańcuszek zależności. Każda dodatkowa warstwa to dodatkowy punkt potencjalnej awarii i komplikacja w jej rozwiązywaniu. Masz na sobie ryzyko operacyjne pośrednika, jak i dostawcy infrastruktury (albo nawet kilku dostawców). To może w skrajnych scenariuszach oznaczać opóźnienia, więcej niepewności i trudniejsze rozkminy „co tam się dzieje”.

Co świadczy o niezależności operacyjnej brokera? Sam trzyma aktywa klientów (depozyt papierów wartościowych) i sam wykonuje całą drogę zlecenia – od wprowadzenia na giełdę, przez rozliczenie do zapisania w księgach. Czasem korzysta z pośredników do realizacji zleceń, ale sam często jest członkiem giełdy i izby rozliczeniowej na kluczowych rynkach do obrotu ETFami.

Żeby to uprościć wyobraź sobie, że każdy z tych brokerów to taka restauracja. Mniejsza, większa, ale jakoś musi nas obsłużyć i nakarmić. Mnie ciekawi co tam się dzieje w kuchni, gdy robię transakcje na ETF. W kilku przypadkach można się nieźle zdziwić.

- NIEZALEŻNI OPERACYJNIE

Świetnie wyposażona kuchnia pełna kucharzy.

Interactive Brokers, Saxo Bank, Swissquote, flatexDEGIRO, Trade Republic, Freedom 24

Ci brokerzy posiadają własną infrastrukturę do przechowywania aktywów, przekazywania i rozliczania transakcji, platformę do obsługi zdarzeń korporacyjnych (dywidendy, splity, prawa poboru itd.) IBKR i Saxo rozwinęły swoją infrastrukturę do takiego poziomu, że to inni mniejsi brokerzy stają się ich klientami B2B.

- ZALEŻNI OPERACYJNIE.

Przygotowują przystawki, ale główne dania zamawiają z innej restauracji.

Trading 212 samodzielnie tworzy platformę transakcyjną i akcje ułamkowe, ale przy pełnych jednostkach ETF i akcjach opierał się do tej pory o egzekucję zleceń i usługi depozytariusza świadczone przez Interactive Brokers oraz Bank of New York Mellon.

N26 całość operacji przekazuje do niemieckiego Upvest Securities GmbH, fintechu założonego w 2017 roku. Upvest to broker B2B, taka „hurtownia inwestycyjna”, która dostarcza gotowe “rury i oprogramowanie” dla innych instytucji finansowych, by te nie musiały budować własnych domów maklerskich od zera.

Drugim klientem Upvest jest Revolut, który korzysta z ich usług w zakresie europejskich akcji i ETFów. Ale w Revolucie na tym nie koniec. Jeśli inwestor zachce kupić coś na giełdach azjatyckich lub amerykańskiej to Revolut przekaże takie zlecenie do realizacji do singapurskiego GTN Asia Financial Services Pte Ltd lub amerykańskiego DriveWealth LLC. Jest to dla mnie odkrycie, że znany z innowacji Revolut w zakresie infrastruktury do inwestowania wychodzi na kolosa na glinianych nogach.

Exante ma platformę, prowadzi księgi, ale za przechowywanie aktywów oraz realizację zleceń częściowo odpowiadają nieujawnione zewnętrzne podmioty.

eToro ma skomplikowany system realizacji zleceń, który nie wygląda na tradycyjną niezależność operacyjną w tym zakresie. Do tego przechowywanie aktywów zlecają na zewnątrz do nieujawnionych podmiotów.

Gdy chcemy inwestować w ETFy to Firstrade i Tastytrade mocno bazują na infrastrukturze Apex Clearing Corporation. Apex to w tej relacji amerykański odpowiednik Upvest z N26, choć dużo większy. Jak na ironię, właściciel Tastytrade, brytyjskie IG Group to jeden z największych brokerów od instrumentów pochodnych na świecie, co wiąże się z posiadaniem bardzo rozbudowanego zaplecza operacyjnego. Nie obejmuje ono jednak ich brokerskiej nogi biznesowej w USA – Tastytrade.

Podobny paradoks jest przy belgijskim UniCredit. Włoski gigant ma całe zaplecze operacyjne, ale z jakichś powodów ich belgijska noga z niego nie korzysta. Za to cała realizacja zleceń i depozyt są realizowane przez Interactive Brokers.

Najbardziej skrajnymi przypadkami są Lynx i DIF. Tam nie ma w ogóle kuchni. Lynx to tylko „broker wprowadzający” dający nakładkę na Interactive Brokers. Lynx pełni rolę wyłącznie onboardingową, marketingową i serwisową: obsługa klienta, tłumaczenie platformy, lokalne procesy oceny klienta. Aktywa, gotówka i wszystkie zlecenia są obsługiwane bezpośrednio przez infrastrukturę Interactive Brokers. Na podobnej zasadzie DIF używa platformy Saxo, przez Saxo realizuje zlecenia i usługi depozytariusza.

WNIOSEK 6: Gdy budujesz zagraniczny przyczółek Finansowej Fortecy warto postawić sobie pytanie: czy ładny interfejs jest wart tego dodatkowego ryzyka operacyjnego i potencjalnych komplikacji w scenariuszu kryzysowym?

Generalnie nie boję się o utratę gotówki czy papierów wartościowych, ale raczej o komplikacje, opóźnienia i dodatkowe znaki zapytania, jeśli system finansowy trzeszczałby w szwach jak w 1929 czy 2008 roku.

Choć na co dzień nie odczuję różnicy „od kuchni”, to mając z tyłu głowy cel „zagraniczny sejf” wolę minimalizować nawet takie ryzyko. To punkt na korzyść Interactive Brokers, Saxo Bank, Swissquote, flatexDEGIRO, Trade Republic oraz Freedom24.

Z tego miejsca możemy wygodnie odbić się do kolejnego kryterium oceny brokerów zagranicznych – pod jaki nadzór i system gwarancji podlegają.

System gwarancji i nadzór

TLDR:

- Złoty standard gwarancji (bankowa + maklerska) i solidny nadzór: Saxo Bank, UniCredit, Swissquote (w wersji luksemburskiej)

- Srebrny standard gwarancji (bankowa + ciut słabsza maklerska) i solidny nadzór: Trade Republic, flatexDEGIRO, N26

- Brązowy standard (tylko gwarancja maklerska) i solidny nadzór: Interactive Brokers, Lynx, DIF + amerykańscy brokerzy TastyTrade i Firstrade

- Lampka ostrzegawcza pod kątem nadzoru – brokerzy na licencji cypryjskiej – Trading 212, eToro, Freedom24, Exante oraz w mniejszym stopniu licencji litewskiej – Revolut.

A co jeśli broker zbankrutuje? Albo co, jeśli dojdzie do oszustwa? Tego typu obawy pojawiają się u wielu inwestorów. Tym bardziej mogą dawać do myślenia w przypadku zagranicznej instytucji w obcym kraju i systemie prawnym.

Dobra wiadomość jest taka, że analizowani przez nas brokerzy działają w cywilizowanych krajach. Konta inwestycyjne i nasze aktywa na nich są wpisane szerszy ekosystem giełdowy z gęstą siatką zabezpieczeń.

Jeśli broker miałby upaść to nabyte przez klientów papiery wartościowe byłyby i tak bezpieczne. Dlaczego? Otóż są one oddzielone od aktywów brokera, co nazywa się SEGREGACJĄ AKTYWÓW. W ogóle nie znajdują się one u brokera, tylko są zapisane elektronicznie w kilku miejscach, w tym przede wszystkim w centralnych depozytach papierów wartościowych. Przy bankructwie brokera zagrożona jest jedynie niezainwestowana gotówka trzymana na rachunku. Zakupione papiery wartościowe podlegają segregacji i są zabezpieczone w 100% bez limitu kwoty.

Wiem, że są wśród Was też bardzo dociekliwe osoby, które drążą nawet najmniejsze ryzyka – „A co jeśli segregacja aktywów by zawiodła?” Jest to możliwe, ale skrajnie rzadkie. Szukałem takich przypadków z XXI wieku w Europie i USA. Znalazłem dosłownie garstkę: Sunpoint Securities (2000), Phoenix Kapitaldienst (2005), Madoff (2008), MF Global (2011), Pritchard Stockbrokers (2012), WealthTek (2023). Problem z segregacją dotyczyło skrajnych przypadków oszustwa (broker tych papierów nie kupił dla klienta) lub kradzieży (wyprowadzenie aktywów klientów). Nie traciłbym czasu na przejmowanie się takimi scenariuszami, ponieważ:

a) w takich ekstremalnie rzadkich przypadkach utracone papiery wartościowe są objęte systemem gwarancji inwestycji

b) instytucje nadzorcze są bardzo skuteczne w wyłapywaniu niezgodności sald na rachunkach powierniczych

Między innymi dlatego duże znaczenie ma kto pilnuje mojego brokera i patrzy mu na ręce. Nadzorca to instytucja, która nie tylko pilnuje reguł gry, ale też ma duży wpływ na ich ustalanie. Sprawdza czy broker trzyma odpowiednie zabezpieczenia kapitałowe i właściwie segreguje aktywa, zbiera dane zapasowe, audytuje komunikację do klientów i ma moc karania instytucji finansowych. W Polsce tę rolę pełni Komisja Nadzoru Finansowego. Sprawdzimy więc siłę nadzoru nad analizowanymi brokerami.

Jeśli nawet trzymam gotówkę na rachunku upadającego brokera, albo oszustwo przemknie niewyłapane przez nadzorcę, to na końcu jest jeszcze system gwarancji, amortyzujący moje ryzyko.

Te 3 poziomy zabezpieczenia można zapamiętać na zasadzie motoryzacyjnego porównania.

Gdy prowadzisz auto pierwszą linią ochrony są hamulce – segregacja aktywów. Drugą znaki drogowe i „drogówka” (jakość nadzoru). Dopiero na końcu jest poduszka bezpieczeństwa – system gwarancji.

Dla pełnej jasności dopowiem – żaden system gwarancji nie zabezpiecza Cię przed wahaniami wartości inwestycji czy nietrafionymi wyborami instrumentów. To jest ryzyko inwestycyjne, które zawsze ponosisz sam jako inwestor i właśnie po to, żeby nim zarządzać powinieneś mieć własną strategię inwestycyjną. Gwarancje nie uchronią nas też przed skutkami rażących zaniedbań użytkownika w ochronie swoich danych poufnych (np. podaniem hasła na tacy hakerowi).

Porównajmy licencje, nadzór i gwarancje w analizowanych podmiotach. Zwróć uwagę, że w kolumnie gwarancje pokazuję 3 poziomy: bezpieczeństwo zakupionych papierów wartościowych przez ich oddzielenie od aktywów brokera (segregacja), zabezpieczenie gotówki na rachunku na wypadek upadłości brokera, i system gwarancji uchybień w segregacji aktywów – tzw. system gwarancji inwestycji, który tu dla podkreślenia małego prawdopodobieństwa nazywam „uchybienia w segregacji”.

WNIOSEK 7 Jest zauważalne zróżnicowanie siły gwarancji i nadzoru pomiędzy europejskimi brokerami. Wyłoniłem z zawodników trzy grupy:

Za złoty standard (mocny nadzór, podwójna licencja bankowo-maklerska) można uznać Saxo Bank, , Swissquote (Luksemburg) i UniCredit. Tu mamy trzypiętrową ochronę:

1. Segregacja obejmuje 100% zakupionych papierów wartościowych, bez limitu kwotowego

2. Gwarancja bankowa dla gotówki, tj. 100% do równowartości 100 tys. EUR

3. System gwarancji inwestycji na skrajny scenariusz uchybień w segregacji aktywów, 100% do kwoty 20 tys. EUR.

Szwajcarski Swissquote różni się tym, że w Szwajcarii nie ma tego trzeciego „piętra”. Być może dla Helwetów takie ryzyko jest nie do pomyślenia… Domyślam się, że dla części osób ważniejszy może być fakt, że Szwajcaria nie jest w UE.

Do złotego standardu pasowałby też Revolut, natomiast we wniosku nr 9 za chwilę wytłumaczę dlaczego, go tu nie uwzględniłem.

Srebrny standard (mocny nadzór, podwójna licencja bankowo-maklerska) to Trade Republic, flatexDEGIRO oraz N26. W tej grupie masz prawie identyczny system trzypiętrowej ochrony, z tą drobną różnicą, że system gwarancji inwestycji na skrajny scenariusz uchybień w segregacji obejmuje 90%, nie całość, papierów wartościowych. Też do kwoty 20 tys. EUR.

Brązowy standard (mocny nadzór, tylko licencja maklerska) to w Europie Interactive Brokers, DIF Broker i Lynx. W tej grupie ochrona gotówki i na wypadek uchybień w segregacji aktywów jest połączona, więc jako inwestor mamy dwupiętrową ochronę:

1. Segregacja obejmuje 100% zakupionych papierów wartościowych, bez limitu kwotowego

2. System gwarancji inwestycji na wypadek upadłości brokera LUB skrajny scenariusz uchybień w segregacji aktywów obejmuje gotówkę na rachunku ORAZ papiery wartościowe – w DIF w 100% do 25 tys. EUR, a w IBKR oraz Lynx w 90% do 20 tys. EUR.

Do brązowego standardu zaliczam też amerykańskie Firstrade i Tastytrade, których dotyczy kolejny wniosek.

WNIOSEK 8: Na tle Europy, amerykański system gwarancji Firstrade i Tastytrade ma znacznie większe limity, ale diabeł tkwi w proceduralnych szczegółach, które budzą moje wątpliwości.

W amerykańskim systemie chroni nas tak samo segregacja aktywów (100% zakupionych instrumentów, bez limitu kwotowego), a w kwestii ochrony gotówki oraz zabezpieczenia skrajnych scenariuszy uchybień w segregacji obowiązuje system gwarancji Securities Investor Protection Corporation) Zapewnia gwarancję do 500 tys. USD na klienta, w tym maks. 250 tys. USD na gotówkę. Liczby są imponujące, ale wysokość limitów to nie wszystko. Mechanika transgraniczna między dwoma różnymi systemami prawnymi może mieć swoje pułapki:

- W razie upadłości brokera roszczenie zgłaszasz amerykańskiemu syndykowi w federalnym sądzie upadłościowym właściwym dla siedziby brokera. W praktyce pewnie potrzebowałbyś amerykańskiego pełnomocnika lub przejścia przez skrojoną pod amerykańskie realia procedurę. SIPC obejmuje zagranicznych klientów, ale operacyjnie może to być trudniejsze niż przy europejskich odpowiednikach. Może się na przykład okazać, że w formularzu online dla poszkodowanych klientów są wymagane dane identyfikacyjne, które mają tylko Amerykanie (np. amerykański odpowiednik numeru dowodu osobistego).

- Szczególnie, że na własne życzenie stajemy się wyjątkiem od reguły. Firstrade i Tastytrade to wyjątki — przytłaczająca większość amerykańskich brokerów i banków NIE przyjmuje detalicznych klientów spoza USA. Sam ten fakt powinien zapalić lampkę: skoro większość branży uznała, że obsługa zagranicznych klientów detalicznych nie jest warta zachodu to na co dzień nikt nie tworzy procedur pod klientów spoza USA, a tym bardziej nie ma praktyki w problematycznych przypadkach.

- Wpadasz w lukę regulacyjną. Amerykańscy brokerzy obsługujący nierezydentów (czyli np. Polaków) mogą stosować amerykańskie przepisów ochrony konsumenta tylko w ograniczonym zakresie. Tracimy europejską ochronę MiFID II. W przypadku konfliktu z brokerem (zablokowane konto, sporne transakcje, oszustwo) zostaje nam arbitraż FINRA (Financial Industry Regulatory Authority) lub sąd amerykański. To może być trudne do ogarnięcia z Polski. O ile system prawny UE jest bliski polskiemu, USA to inny świat. Może się okazać, że trzeba ponieść najpierw koszty prawników zanim cokolwiek wskórasz.

- Jest ryzyko spadkowe dla rodziny. W Tastytrade i Firstrade nie masz dostępu do ETF zarejestrowanych w Europie (UCITS), tylko do ETF zarejestrowanych w USA. Jesteś więc skazany na amerykańskie instrumenty, które ze swojej natury podlegają pod tamtejszy podatek spadkowy – US Estate tax. Polska nie ma z USA umowy o unikaniu podwójnego opodatkowania w zakresie spadków — należymy do większości krajów świata bez takiego traktatu. Polski rezydent jest klasyfikowany jako Non-Resident Alien (NRA) przez amerykańskiego fiskusa, co w praktyce oznacza, że w razie mojej śmierci każdy dolar powyżej progu 60 tys. USD zostałby opodatkowany. Stawka tego podatku jest progresywna i może wynosić aż 40%. Nie wspominając o tym, że zapłata tego podatku może być wymagana od spadkobierców z góry, zanim zyskaliby dostęp do mojego konta.

- A na deser coś co jeszcze 2 lata temu było nie do pomyślenia – ryzyko geopolityczne na linii USA-Europa. Administracja Trumpa 2.0 pokazała, że jest zdolna do nagłych decyzji wobec sojuszników (cła na UE i Kanadę, groźby pod adresem Grenlandii). Już teraz można się zastanawiać na ile Waszyngton stoi na straży prawa międzynarodowego? A co się stanie, jeśli relacje transatlantyckie jeszcze bardziej się pogorszą? Czy w skrajnych sytuacjach Amerykanie tak chętnie będą bronić aktywów europejskich klientów? Co, jeśli przyjdzie wybierać: ratować swoich vs. klientów zagranicznych? Nie mam pojęcia. Ale to, że zaprzątam sobie tym głowę już jest dla mnie podpowiedzią. USA na główny „zagraniczny sejf” – odpuszczę, a może kiedyś rozważę jako dodatkowy element dywersyfikacji niewidoczny dla polskiego fiskusa.

WNIOSEK 9: Geografii nie oszukamy. Revolut działa przez Litwę, pod litewskimi gwarancjami, tuż pod nosem Rosji.

Kraje bałtyckie uchodzą za najbardziej narażone na ryzyko kolejnej rosyjskiej agresji. Wierzę, że nawet w czarnych scenariuszach dla Litwy nikt nie pozwoli upaść bankowi z prawie 70 milionami klientów z całej Europy. Ale i tak mam w głowie pytania bez odpowiedzi: Jak szybko zareagowaliby sojusznicy? Czy pieniądze były zamrożone? Co jeśli nie będzie wielkiego ataku, tylko „zielone ludziki” albo naloty dronów? I z dużą sympatią do Revoluta, który towarzyszył mi na dziesiątkach wakacji, muszę zadać sobie najważniejsze pytanie przy tej analizie: Dlaczego miałbym podejmować ryzyko, że wpadnę z deszczu pod rynnę, gdy moim celem jest oddalenie się od ryzyka geopolitycznego? Nie widzę powodu. Revolut zadaniowo do płacenia za granicą, wymiany walut, przelewów międzynarodowych – dalej chętnie. Ale jako zagraniczny sejf na oszczędności i inwestycje – nie.

WNIOSEK 10: USA I UE oferują silny nadzór regulacyjny… z czarną owcą – Cyprem. Szukając zagranicznego „sejfu” ja wolę omijać tę wyspę.

Praktycznie każdy kraj licencjonujący analizowanych brokerów charakteryzuje się mocnym nadzorem: Stany Zjednoczone, Dania, Holandia, Belgia, Luksemburg, Niemcy oraz Irlandia. Mają długą historię nadzoru bankowego i kapitałowego, aktywną komunikację z rynkiem, surowe kary za naruszenia. Każdemu z regulatorów trafiały się oczywiście wtopy, ale generalnie wychodzili z nich zreformowani, z załataną luką i surowszym spojrzeniem na ręce instytucji finansowych. Dla nas mocny nadzór to większa ochrona przed potencjalnymi oszustwami, nieuczciwymi praktykami, a w przypadku problemów brokera bardzo duże szanse na dobrze zorganizowane, sprawne działania naprawcze lub odszkodowania.

Jest jednak czarna owca w stadzie – Cypr. W kwestii nadzoru i systemu gwarancji dla kilku zawodników przez to podnoszę czerwoną flagę. Mowa o Trading 212, eToro, Freedom24 i Exante, którzy obsługują Polaków na licencji cypryjskiej. Zastrzegam od razu: nie jest to zarzut wobec konkretnego brokera, lecz wobec jakości jurysdykcji, w której są nadzorowani.

Pomijam upadki banków cypryjskich w 2013 roku, bo to oddzielny wątek. Sęk w tym, że w świecie finansów Cypr uchodzi za „raj regulacyjny dla finansowych kasyn”. Na słabą reputację pracował latami pobłażliwości dla instytucji finansowych i niejednokrotnymi epizodami rażącej bezczynność wobec poszkodowanych klientów. Do tego cypryjski nadzór ma udokumentowaną historię niewydolności. Jest to jurysdykcja z największa liczbą skarg klientów transgranicznych (dane z 2022 r.)

i pierwszy przypadek w historii, w którym europejski nadzór ESMA wydał formalne rekomendacje dla regulatora krajowego – CySec – oceniając poziom nadzoru za niewystarczający. Zachęcam Cię żebyś poczytał o skandalach ostatniej dekady pod cypryjskim nadzorem, np. IronFX, Banc de Binary, F1Markets, NFX/Inveza, FF Simple, Smart Trades.

Kwestia nadzoru jest na tyle ważna, że nie chciałem bazować tylko na swoich badaniach i poglądach. Sięgnąłem po opinię eksperta, dla którego regulacje domów maklerskich to chleb powszedni. Zobaczcie czego dowiedziałem się od mecenasa Michała Karwasińskiego z kancelarii KSZ Smart Legal:

Maciek Pielok, FBO:

Panie mecenasie, skoro mamy jedno prawo unijne, to czy jest jakaś różnica, w którym kraju wspólnoty ja wybiorę sobie konto zagraniczne — no bo przecież nadzorują to inne krajowe instytucje?

Michał Karwasiński, radca prawny, KSZ Smart Legal:

Różnica jest i te różnice bywają bardzo istotne.

Po pierwsze, mamy oczywiście przepisy w całej UE zharmonizowane, ale to wcale nie znaczy, że poszczególne kraje nie dokładają dodatkowych obowiązków — niektóre jurysdykcje mają takie dodatkowe przepisy, dodatkowe obowiązki, które instytucje finansowe muszą spełniać.

Po drugie, jest coś jeszcze istotniejszego — praktyka nadzoru. Są kraje, które chcą przyciągnąć do siebie jak największą liczbę instytucji finansowych (bo zatrudnienie specjalistów, bo podatki) i w związku z tym celowo organizują nadzór w sposób bardziej wyluzowany. To są takie jurysdykcje jak Cypr, Malta i kraje nadbałtyckie: Litwa, Łotwa, Estonia. Tam instytucje co prawda podlegają większości przepisów europejskich, ale sposób nadzoru powoduje, że działa im się łatwiej, a obowiązki nie są tak rygorystycznie egzekwowane.

Co ważne, decyduje o tym nie tylko polityka państwa. Sam pracowałem w Urzędzie Komisji Nadzoru Finansowego i wiem, że jeżeli jeden analityk ma pod sobą więcej niż kilka podmiotów do nadzorowania, to — niezależnie od technologii, która coraz bardziej wspiera urzędników — jeżeli mamy bardzo wiele licencji [udzielonych firmom inwestycyjnym przyp. aut.] a niewielu pracownikach nadzoru to siłą rzeczy ten nadzór siłą rzeczy będzie luźniejszy, nie będzie tak rygorystyczny.

Maciek Pielok, FBO:

A na drugim biegunie? Które w takim układzie kraje uchodzą za te bardziej rygorystyczne i mocno kontrolujące instytucje finansowe?

Michał Karwasiński, radca prawny, KSZ Smart Legal:

Z drugiej strony mamy kraje tzw. starej Europy — tu w szczególności bym wymienił tu Austrię, Niemcy, Danię i Holandię. To jurysdykcje, w których nadzór jest sprawowany w sposób rygorystyczny. Instytucje finansowe mają rozbudowane działy compliance, które zajmują się głównie obsługą zapytań i żądań ze strony nadzoru administracyjnego, finansowego — i to są właśnie kraje, w których instytucjom finansowym jest najtrudniej prowadzić działalność.

Maciek Pielok, FBO:

Wśród krajów z luźniejszym nadzorem wymienił pan Cypr, który – powiedzmy to wprost – ma złą renomę wśród destynacji finansowych. Zastanawiam się, czy to tylko taka przybita łatka, która nie może się odkleić, czy są za tym obiektywne powody, które cały czas występują?

Michał Karwasiński, radca prawny, KSZ Smart Legal:

Oczywiście, powody są obiektywne i mogą one także znajdować przełożenie na naszą sytuację.

Po pierwsze, podmioty nadzorowane przez cypryjski organ nadzoru mogą więcej — mogą stosować bardziej agresywny marketing, bardziej agresywne sposoby onboardingu i zachęcania nas do skorzystania z usług, które być może nie są dla nas do końca odpowiednie, albo oferować nam zbyt ryzykowne instrumenty.

Jest też drugi obszar tych ryzyk: nadzór bardziej pobłażliwy, mniej restrykcyjny, może w pewnych okolicznościach zareagować wolniej — jeśli chodzi o odebranie licencji czy wyeliminowanie nieprawidłowości, czy takiego podmiotu, który działa nieprawidłowo z rynku. A to może także potencjalnie wpłynąć na naszą sytuację, choćby na możliwość skorzystania z systemu rekompensat czy systemu gwarancji dla inwestorów.

Michał Karwasiński, radca prawny, partner KSZ Smart Legal Karwasiński Szpringer i Wspólnicy.

Jest radcą prawnym posiadającym kilkunastoletnie doświadczenie w obszarze rynku finansowego, w tym doradztwa regulacyjnego i zarządzania ryzykiem. Założyciel i partner w KSZ Smart Legal — innowacyjnej kancelarii prawnej wspierającej instytucje finansowe w regulacyjnym procesie transformacji cyfrowej. Karierę zawodową rozpoczynał w UKNF, gdzie przez 3 lata pracował jako prawnik i analityk finansowy w Pionie Nadzoru Rynku Kapitałowego. Następnie przez ponad 8 lat współpracował z kancelarią prawną specjalizującą się w obsłudze instytucji finansowych, gdzie budował kompetencje w zakresie rynku usług maklerskich, zarządzania aktywami oraz nowych technologii. Przez ponad 3 lata pracował również na stanowisku risk managera w jednym z bankowych towarzystw funduszy inwestycyjnych, zdobywając praktyczne umiejętności z zakresu zarządzania ryzykiem. Jest absolwentem finansów na Wydziale Zarządzania UW oraz prawa na WPiA UW. Ukończył ponadto studia doktoranckie na WPiA UW oraz roczny kurs prawa amerykańskiego w Center for American Law Studies, współorganizowany przez University of Florida.

Rozmowa z mec. Karwasińskim utwierdziła mnie w tym, że szukając „zagranicznego sejfu” dla świętego spokoju ominę podmioty z Cypru, z racji słabszego nadzoru. Za to nowością jest dla mnie zaszeregowanie Litwy w grupie „luźniejszych nadzorców”

Potencjalne blokady i konfiskata ze strony państwa polskiego?

TLDR:

- UniCredit NV/SA oraz Trade Republic [oraz Exante – dopisek po publikacji] działają w Polsce w formie oddziału = są pewnego rodzaju hybrydami między polskim, a zagranicznym kontem. Ten kierunek zapowiada także Revolut. W normalnych warunkach oferuje to większą wygodę i ochronę. Przeciwnie w czarnych scenariuszach dla Polski – wtedy większa integracja z polskim systemem finansowym może okazać się ich piętą achillesową.

- DEGIRO strzela sobie w stopę – pozwala wypłacać pieniądze tylko w PLN. Przez to w czarnych scenariuszach jest podatne na blokady przepływów PLN.

- Trade Republic nie ma kont walutowych do trzymania nie zainwestowanych środków. Tylko PLN.

- Swissquote w wydaniu szwajcarskim, TastyTrade i Firstrade z USA pozwalają „wyjść poza regulacje UE”, co teoretycznie może utrudnić dostęp do środków na tych kontach.

- W ramach UE Dania (Saxo Bank) oraz Irlandia (IBKR) NIE stosują procedur szybkiej, międzynarodowej egzekucji.

Historia uczy, że gdy kraj staje nad krawędzią przepaści to prawa jednostki, a tym bardziej ochrona jej majątku schodzi na daleki plan, a liczy się obrona oraz niestety czasem też walka o władzę.

Wówczas jest duże ryzyko:

- Zablokowania pieniędzy – przesyłania, wypłacania

- Przymusowej wymiany walut zagranicznych oraz denominowanych w nich aktywów na krajową walutę

- Utraty wartości przez walutę lokalną kraju walczącego

- Konfiskaty majątku

Opisujemy to szerzej w naszych materiałach: „Co zrobić z pieniędzmi na wypadek wojny“, „Co czeka moje akcje w czasie wojny” oraz „Wojna, pokój i pieniądze“. Na teraz kluczowe jest pytanie – czy wszystkie analizowane tu konta zagraniczne są „równo oddalone” od tych ryzyk? Wbrew pozorom ten stopień „zagraniczności” jest różny.

Ryzyko walutowe – możliwość utrzymywania gotówki w walutach obcych

Coś co wydaje się oczywistą cechą zagranicznego konta – możliwość trzymania na nim euro, dolarów, franków czy funtów niestety jest na chwilę obecną słabym punktem oferty Trade Republic oraz DEGIRO.

W Trade Republic można mieć obecnie (czerwiec 2026) tylko jeden główny rachunek gotówkowy w PLN. Żadnych subkont walutowych w Trade Republic nie uświadczysz. W zakresie gotówki jesteś więc skazany na polską walutę.

W DEGIRO możesz utrzymywać gotówkę w różnych walutach obcych…ale tylko jeden dzień. Kolejnego dnia rano zostanie ona automatycznie skonwertowana do waluty bazowej konta, czyli EUR.

Podkreślam, że w obydwu przypadkach dotyczy to tylko gotówki na rachunku. Nie inwestycji! Gdy zainwestujesz w ETFy możesz mieć od razu ekspozycję na cały koszyk zagranicznych walut, w zależności od tego jaki ETF wybierzesz. Np. wybierając ETF na niemieckie obligacje skarbowe, twoje środki będą faktycznie zamienione na EUR pracować w instrumentach o niskim ryzyku.

Fajnie byłoby jednak, gdyby te instytucje dodały pełnoprawne subkonta walutowe.

Ryzyko szybkiej blokady/konfiskaty przez polskie władze – instytucje zintegrowane z polskim systemem płatności i egzekucji

Jeśli firma ma licencję maklerską/bankową w jednym kraju UE to może w prosty sposób oferować usługi w całej unii. Prawie wszyscy analizowani tu brokerzy wybrali czysty model transgraniczny, czyli operują w pełni z zagranicznej centrali, z dala od polskiego systemu…

…ale UniCredit NV/SA (dawny Aion), Trade Republic [ oraz Exante – dopisek po publikacji] zainwestowały w głębszą integrację z polskim systemem finansowym i nadzorczym. Wygląda na to, że w ich ślady idzie też Revolut. Formalnie nazywa się to „działalnością instytucji kredytowej na terytorium RP przez oddział”…i to coś znacznie poważniejszego niż po prostu posiadanie biura w Polsce :). Tylko garstka zagranicznych firm finansowych decyduje się na ten krok, a kto dokładnie możemy sprawdzić w prowadzonych przez KNF wykazach oddziałów zagranicznych banków lub firm inwestycyjnych. Z perspektywy naszej analizy działalność w formie oddziału bardzo mocno rzutuje na „zagraniczność” takiej instytucji. Dlaczego?

Nie będę Cię zanudzać perspektywą brokera – kosztami i procesem „stawiania” takiego oddziału. Skupmy się na tym co taki oddział oznacza dla nas w praktyce i od razu zróbmy to na zasadzie porównania z działalnością transgraniczną bez oddziału:

")

")

WNIOSEK 11: Działalność w formie oddziału tworzy hybrydę między kontem zagranicznym i polskim kontem, co ma swoje zalety w spokojnych czasach, ale może być piętą achillesową w czarnym scenariuszu.

Te relatywnie nieduże „dodatki” w działalności oddziałowej:

✅ na co dzień, w normalnych warunkach dają większą ochronę oraz wygodę…gdy aparat państwowy jest po stronie obywateli.

❌ odwrotnie, gdy rozważamy czarne scenariusze, w których zwycięża „racja stanu”. Wówczas jest bardziej podatny na inwigilację majątku, zamrożenia kapitału, a nawet konfiskatę.

Bardzo się zdziwiłem, że niemiecki flatexDEGIRO samo strzela sobie w kolano w zakresie ryzyka blokady kapitału. Gdy chcesz wyciągnąć pieniądze z DEGIRO, wypłata MUSI być w polskich złotych. Polski złoty nie jest popularną na świecie walutą, więc siłą rzeczy mało która instytucja zagraniczna prowadzi konta w PLN. Wyobrażam sobie więc scenariusz, w którym Polska wprowadza blokady w przepływach kapitału, a ja żeby sięgnąć do zagranicznego sejfu w DEGIRO musiałbym przelewać pieniądze do polskiego banku, który jest objęty takimi blokadami. Bez sensu. Być może jakieś zagraniczne banki przyjęłyby wypłatę PLN z DEGIRO i pozwoliłby mi przewalutować te środki na twardą walutę…ale 1) w „podbramkowych sytuacjach” wolałbym nie mieć rozterek, czy wypłacę pieniądze, 2) podejrzewam, że cała infrastruktura płatności w PLN i tak jest zależna od polskiego systemu bankowego = podatne na zamrożenie w czarnym scenariuszu. flatexDEGIRO w spokojnych czasach nie ma zalet oddziału w Polsce jak UniCredit czy Trade Republic [czy Exante – dopisek po publikacji], ale w czarnych scenariuszach dzieli ich wrażliwość na blokady. Małe pocieszenie – nie jest jednak zintegrowany z polskim systemem egzekucji.

Ryzyko konfiskaty/blokady na prośbę polskich władz – instytucje bez oddziału w Polsce

Jeśli masz konto zagraniczne w instytucji, która NIE działa w Polsce w formie oddziału (cała reszta poza powyższymi) to polskie władze nie są w stanie samodzielnie zamrozić czy skonfiskować Twoich aktywów pod byle pretekstem. Polska może nakazać Tobie jako rezydentowi repatriację środków, próbować ukarać za niewykonanie, ale żeby zamrozić/zająć aktywa, musi poprosić tamtejszą jurysdykcję o współpracę. Konto zagraniczne może w ogóle oprzeć się takim próbom, ale nawet jeśli dany kraj chciałby współpracować z polskimi władzami, to zyskujesz czas na reakcję.

Ile czasu? To już zabawa w gdybanie, więc od razu powiem, że nie będę przez ten pryzmat oceniać. Ale pokażę Ci jak to sobie przekminiłem.

W ramach UE są dwie gotowe ścieżki, którymi polskie władze mogłyby próbować sięgnąć po nasze aktywa. Obydwie teoretycznie wymuszają wykonanie takiej prośby (choć zaraz to jeszcze skomentuje), ale mogą trwać tygodniami, jak nie miesiącami:

- Ścieżka „karna” (rozporządzenie UE 2018/1805 ; opis)

- dotyczy orzeczeń wydanych w ramach postępowania w sprawach karnych w Polsce, a nie dotyczy spraw administracyjnych ani cywilnych

- polski sąd lub prokurator wydaje nakaz zabezpieczenia albo konfiskaty, a zagraniczny organ wykonujący ma obowiązek uznać nakaz zabezpieczenia w 48 godzin i wykonać go w trybie pilnym w kolejne 48 godzin, a nakaz konfiskaty uznać w 45 dni.

- wyjątek: Dania (Saxo Bank) oraz Irlandia (Interactive Brokers) stosują starszą ścieżkę „karną”, która jest słabiej egzekwowalna i ma luźniej określone terminy -> „jak najszybciej, w miarę możliwości…” lub „bez zbędnej zwłoki”

- Ścieżka „podatkowa” (dyrektywa 2010/24/UE)

- nie wymaga sprawy sądowej, tylko wystawienia przez polską skarbówke tytułu wykonawczego. Czysto administracyjna ścieżka.

- obowiązuje zasada „jak najszybciej” przy użyciu własnych krajowych procedur, ale nie ma twardego terminu

Poza UE – w Szwajcarii (szwajcarski Swissquote) oraz USA (Firstrade i Tastytrade) – wszelkie żądania zamrożenia środków czy konfiskaty musiałyby przejść ścieżką „karną” przez system sprawiedliwości w danym kraju, który po zbadaniu może taką prośbę ograniczyć lub odrzucić. Klientowi przysługują odwołania. Nie ma narzuconych żadnych terminów. Nie ma co jednak popadać w zachwyt nad tymi „niedostępnymi twierdzami”. Co jeśli Amerykanie dojdą do wniosku „potrącamy sobie z Waszych aktywów podatek za gwarancje bezpieczeństwa”? Wydaje się to scenariuszem economic-fiction, ale czy jesteśmy w stanie to wykluczyć? Z kolei „niedostępna i sekretna Szwajcaria” to dziś już mit. Przyjęła unijne sankcje wobec Rosji zamroziła aktywa Rosjan.

WNIOSEK 12: Moim zdaniem nie da się przewidzieć jak dany kraj zachowałby się w czarnym scenariuszu wobec Klientów z Polski i w jakim stopniu zastosowałby się do przepisów. Mając jednak konto zagraniczne zyskujemy czasowy bufor przed ewentualnym zamrożeniem lub konfiskatą.

Jeśli już miałoby się realizować to ryzyko to wydaje mi się (to jest czysta spekulacja z mojej strony!), że taka kolejność mrożenia/konfiskat mogłaby wyglądać tak (od najbardziej narażonych/najkrótszego czasu do najmniej narażonych i najdłuższego czasu):

- Konta w Polsce (oczywistość)

- Konta zagranicznych instytucji zintegrowanych z polskim systemem płatności (oddział w PL lub wypłaty tylko w PLN)

- Konta „w pełni zagraniczne” z UE, z wyróżnieniem dla Irlandii i Danii za trudniejszą ścieżkę egzekucji

- Konta „w pełni zagraniczne” z USA, Szwajcarii

Jak długo działa instytucja i jaki kapitał za nimi stoi?

TLDR:

- Najdłuższe doświadczenie mają Interactive Brokers (1977), Firstrade (1985), Saxo Bank (1992) i Swissquote (1996). Większość pozostałych analizowanych podmiotów nie mierzyła się jeszcze ze środowiskiem poważnego kryzysu rynkowego/gospodarczego.

- Najbezpieczniejsza struktura właścicielska (przejrzysta, stabilna, bez presji na agresywny wzrost) cechuje Interactive Brokers, Saxo Bank, Swissquote, DEGIRO, Tastytrade, Firstrade.

Pewnie się ze mną zgodzisz, że warto wiedzieć kto jest właścicielem firmy, której mielibyśmy powierzać swoje oszczędności. Kto na tym zarabia, kto decyduje o kierunku? To, jak broker prowadzi biznes, w dużym stopniu wynika z tego, kto jest jego właścicielem, jak długo działa i przez co przeszedł. Żadna instytucja finansowa nie działa charytatywnie. Każda walczy o jak najwyższy zysk i jak największą skalę – to oczywiste. Klucz jednak w tym, że tempo i styl tego wzrostu potrafią być skrajnie różne, a różnicę tę na samym końcu odczuwamy my – klienci np. w wysokości i logice opłat, oraz w tym, jak broker może zachować się w kryzysie.

W tej części analizy sprawdzam „kto naprawdę siedzi za sterami brokerów i co z tego dla mnie wynika”. Celem jest próba zrozumienie domyślnych trybów działania danej instytucji. W tym celu sprawdzam:

- Od kiedy działa broker? Staż to najprostszy, ale niedoceniany wskaźnik dojrzałości. Duży broker z długą historią to z definicji ten, który przetrwał kolejne kryzysy, zdał egzamin z płynności i zaufania oraz wykroił sobie kawałek rynku. To nie znaczy, że jest nietykalny – ale jego bazowy poziom ryzyka jest po prostu niższy.

- Jaki kapitał za nimi stoi? To pytanie kryje w sobie kilka osobnych:

- Czy struktura jest przejrzysta – kto jest właścicielem i kto podejmuje decyzje?

- Czy decydenci mają „skórę w grze” (własny majątek i reputację zainwestowane w spółkę), czy raczej są tylko przejściowymi menedżerami? Albo w drugą stronę – czy ktoś może podejmować autorytarnie decyzje o kierunku biznesowym brokera?

- Jakie styl działania pokazała firma do tej pory? Agresywny wzrost np. pod presją funduszy venture capital czy długoterminowe strategizowanie założycieli/rodzinnych biznesów?

- Czy są notowani na giełdzie? Notowanie to dodatkowa warstwa przejrzystości i kontroli – obowiązek raportowania, audyt, nadzór giełdowy.. Spółka publiczna pokazuje więcej i jest pilnowana przez więcej oczu.

WNIOSEK 13: Tylko część tych podmiotów to „stara gwardia”, która może pochwalić się kilkoma dekadami doświadczenia – Interactive Brokers, Firstrade, Saxo Bank, Swissquote oraz DIF.

Ta grupa działa od 25- 50 lat i przetrwały nie jeden kryzys – pęknięcie bańki dot-comów, wielki kryzys finansowy 2008 i chaos COVIDu.

Z kolei Trading 212, Lynx, eToro, flatexDEGIRO, Freedom24 to odpowiednik młodzieży, która „liznęła” kryzys 2008 roku i pierwszą dużą próbę przechodziła w COVIDzie.

Exante, N26, Revolut, Trade Republic i Tastytrade, to w tej grupie „dzieciaki”.

WNIOSEK 14: Jeśli chcesz wybrać konto zagraniczne na lata, to struktura właścicielska zdaje się predysponować niektórych brokerów do większej stabilności oferty.

Oczywiście to wszystko zależy od decyzji kierownictwa i właścicieli tych firm, więc jak będzie nie wiemy, ale mamy wskazówki do czego mogą być bardziej skłonni wybierając między wolniejszym wzrostem przy niższym ryzyku, a szybszym rozwojem biznesu przy wyższym ryzyku.

Pozytywnie w moich oczach wyróżniają się na tym polu Interactive Brokers, Saxo Bank, Swissquote, Firstrade, Tastytrade, UniCredit oraz DIF. Struktura właścicielska tych podmiotów powinna sprzyjać graniu w „długą grę”. U sterów stoją w tej grupie inwestor strategiczny w postaci jeszcze większej instytucji finansowej, lub firma rodzinna, albo założyciele, którzy zachowali duże pakiety i od dekad budują swój biznes bez „jazdy po bandzie”. Jako klienci powinniśmy to odczuwać jako większy spokój i przewidywalność, kosztem dostępu do nowinek, czy bonusów.

Wyniki rundy 1 – gdzie najbezpieczniej, a gdzie jednak ja odpuszczam?

Na początku rundy określiłem, że szukam dużej, dojrzałej instytucji, objętej rygorystycznym nadzorem i mocnym systemem gwarancji, oddalonej od naszego ryzyka geopolitycznego. Wyobrażam sobie, że na przykład moi rodzice pytają się mnie teraz: No dobra, duuuuużo się nasprawdzaleś, to w końcu które z tych kont jest dla Ciebie wystarczająco bezpieczne? Skupiam się więc na moim zdaniem relatywnie najbezpieczniejszych brokerach z tej listy.

W NASTĘPUJĄCEJ KOLEJNOŚCI DO KOLEJNEJ RUNDY AWANSUJĄ:

- Saxo Bank

- Interactive Brokers

- Swissquote

- flatexDEGIRO (pod warunkiem akceptacji wypłat tylko w PLN)

- Trade Republic (z zastrzeżeniem działalności w formie oddziału w Polsce)

- UniCredit (z zastrzeżeniem działalności w formie oddziału w Polsce)

RUNDA 2: KOSZTY

Bezpieczne konto za granicą brzmi super, pytanie tylko ile taka „przyjemność” kosztuje. Czy opłaty nie „wyczyszczą” nam portfela, zabijając cały sens zagranicznego sejfu? Od razu mały spoiler – NIE. Prawie wszyscy brokerzy, którzy awansowali do tej rundy okazali się przystępni cenowo i kompatybilni z długoterminowym pasywnym inwestowaniem w tanie i sprawdzone ETFy. Z jednym wyjątkiem, którego być może już się domyślasz.

Tej rundzie przypisuję średnią wagę z trzech planowanych rund. Przejdę w niej przez:

- Prowizje, które będziemy ponosić przy każdej transakcji sprzedaży i zakupu

- Koszty dotyczące prowadzenia konta i utrzymywania na nim pieniędzy

- Opłaty za przesuwanie środków – wpłaty, wypłaty, transferowanie instrumentów

- Przykładowe szacunki, ile to w sumie wychodzi?

- Ryzyko ukrytych kosztów głęboko pod maską

Część z analizowanych brokerów może pochwalić się tak szerokimi możliwościami swojej platformy i taką szerokością oferty inwestycyjnej, że jest to nie do przyswojenia przez zwykłego śmiertelnika. Żeby zachować porównywalność oraz trzymać się postawionego celu „sejf zagraniczny do inwestowania w ETFy” wszystkie koszty rozpatruje przez pryzmat konkretnej sytuacji:

ZAŁOŻENIE: Klient z Polski otwiera podstawowe konto, wpłaca polskie złote lub euro, kupuje popularny ETF notowany w EUR lub USD, na dużej, płynnej giełdzie we Frankfurcie (XETRA).

Koszty transakcyjne – prowizje i przewalutowanie

TLDR:

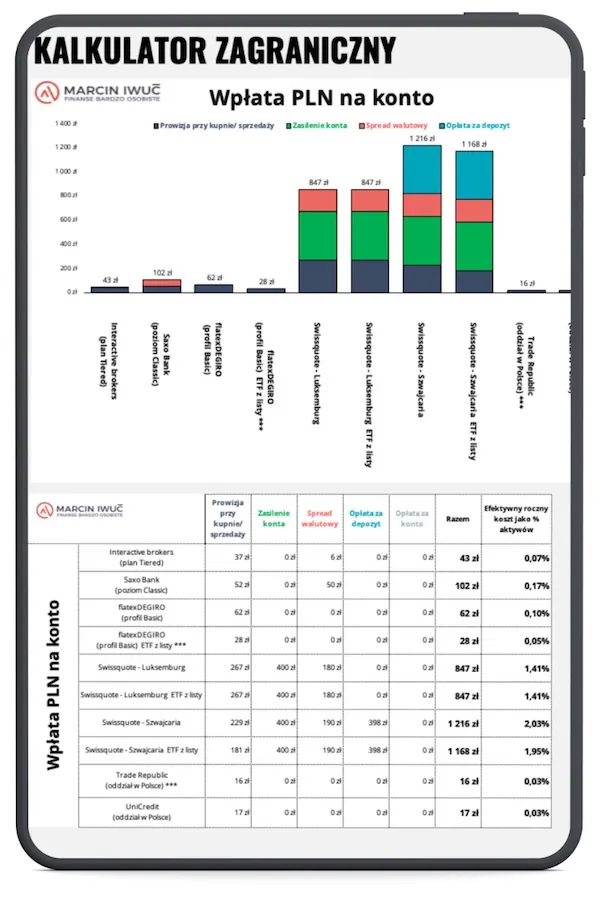

- W zakresie samej prowizji przy małych/średnich kwotach transakcji najkorzystniej wypadają Trade Republic, UniCredit oraz DEGIRO. Ciut za nimi IBKR i Saxo. Swissquote jest drogi i ma sens dopiero przy transakcjach za kilkanaście tysięcy złotych.

- Poza Swissquote, wszyscy brokerzy oferują wymianę walutową na warunkach lepszych niż kantory internetowe banków w Polsce lub nawet niezależne kantory online.

Pierwszy zestaw opłat dotyczy zakupu i sprzedaży instrumentów finansowych. Składają się na nie przede wszystkim prowizja transakcyjna i koszty przewalutowania. Od obydwu ja zdążyłem się odzwyczaić, korzystając z super-tanich maklerskich kont IKE/IKZE w Polsce :).

Zakładając, że konto zasilamy polskimi złotymi, trzeba się jeszcze liczyć z opłatami za przewalutowanie. Sprawdzam też przy okazji, czy dany broker pozwala prowadzić subkonta walutowe w różnych walutach – jeśli najdzie nas ochota waluty wymieniać w innej instytucji i do zagranicznego brokera wpłacać już bezpośrednio euro, dolary, funty itd.

Standardowo broker dokona za nas przewalutowania w momencie transakcji zakupu ETF. Jeśli jednak oferuje subkonta walutowe, to zazwyczaj jest możliwość zamiany walut „ręcznie”, czyli wtedy, kiedy mam na to ochotę, a niekoniecznie akurat robię transakcję na giełdzie.

Zobaczmy jak na tych polach wypadają nasi zawodnicy:

Na pierwszy rzut oka widać większą różnorodność w podejściu do ustalania wysokości prowizji. Możemy to jednak uprościć – mamy 2 modele

- Prowizja jako stała kwota – broker ustala konkretną stawkę za zlecenie, bez żadnego elementu procentowego od wartości zlecenia.

- Najprościej w Trade Republic, gdzie jest po prostu sztywne 4 zł, choć zlecenia nie trafiają na główną giełdę (jeszcze do tego wrócę).

- W DEGIRO jest też łatwo – 1 EUR dla szerokiej listy ETF kupowanych na giełdzie Tradegate (to wspólny wątek z Trade Republic) lub 3 EUR dla ETF spoza tej listy.

- Najbardziej komplikuje to szwajcarski Swissquote, gdzie zapłacimy od 3 do 29,85 CHF.

- Także IBKR oferuje plan cenowy z prowizją stałą (Fixed), ale wychodzi on korzystniej dopiero przy transakcjach rzędu min. 20 tys. złotych. Dlatego w IBKR oceniam atrakcyjniejszy cennik dla większości inwestorów z prowizją zmienną (Tiered).

- Prowizja jako procent od wartości transakcji z opłata minimalną – stawki procentowe są u wszystkich śmiesznie niskie, rzędu kilku setnych procent, ale to opłaty minimalne będą decydować o efektywności kosztowej przeciętnego inwestora.

- UniCredit ma najniższą opłatę minimalną – 1 EUR,

- Tuż za nim IBKR z 2,18 EUR, gdy zsumujemy składowe

- Saxo Bank 3 EUR

- Boleśnie wysokie minimum jest w Swissquote luksemburskim – aż 14,95+0,6=15,55 EUR.

Dominuje podejście „wszystko w 1 opłacie”, czyli broker pobiera prowizję i już z tego pokrywa wszystkie drobniejsze opłaty po drodze, np. opłatę dla giełdy. Wyjątkami są Swissquote w obydwu wersjach – luksemburskiej i szwajcarskiej – a także Interactive Brokers w planie cenowym „Tiered”. Poza przejrzystością stawki prowizji ma to jednak niewielki wpływ, bo to są w większości niewielkie opłaty na tle samej prowizji brokera. Co to oznacza w praktyce?

WNIOSEK 15: kluczowa jest wysokość opłaty stałej lub minimalny komponent opłaty zmiennej. Przy regularnych transakcjach za kilkaset złotych oraz kilka tysięcy złotych najmniejszą prowizję zapłacimy w Trade Republic, UniCredit, DEGIRO na ETF z Listy Podstawowej. Tuż za nimi IBKR i niedaleko za nim Saxo. Swissquote w obydwu wariantach kosztowo ma sens dopiero od transakcji na kilkanaście tysięcy złotych.

WNIOSEK 16: U wszystkich brokerów poza Swissquote wymiana walut odbywa się na bardzo dobrych warunkach, równych lub nawet lepszych niż uświadczymy w kantorach bankowych czy internetowych w Polsce.

Najlepiej wypada Trade Republic, gdzie wszelkie przewalutowania odbywają się po kursie rynkowym bez dodatkowego spreadu. Drugie miejsce przypada IBKR, które niezależnie od waluty dolicza ledwo zauważalny spread 0,03%. Saxo Bank dolicza 0,25% przy przewalutowaniu niezależnie od waluty. DEGIRO robi za darmo wymianę pomiędzy EUR a PLN w obydwie strony, przy innych walutach liczy sobie 0,25%, ale gotówkę w innych walutach niż EUR pozwala trzymać na rachunku pieniężnym tylko przez 1 dzień – potem automatycznie konwertuje do EUR. Cennik UniCredit jest dwubiegunowy – zerowy spread przy EUR/PLN, ale 0,50% przy innych walutach. Ponownie od całej stawki odstaje Swissquote, z przewalutowaniem za 0,90–0,95%, czyli poziom spreadu jak w okej kantorze stacjonarnym, ale bez szału.

Opłaty związane z kontem

TLDR:

- U wszystkich zawodników otwarcie konta i jego prowadzenie są darmowe

- Przy Swissquote w wersji luksemburskiej trzeba uważać na brak aktywności (= tylko trzymanie gotówki lub puste saldo), a przy szwajcarskim na odwrót jest słona opłata za utrzymywanie inwestycji.

- Żaden z poniższych brokerów nie stawia warunku minimalnej wpłaty…choć w następnej sekcji pokażę, że przy Swissquote lepiej wpłacać większe kwoty.

Opłaty za prowadzenie czy otwarcie konta brzmią jak relikt z lat 90-tych. Dla porządku je sprawdziłem, ale bardziej interesowało mnie czy potem mając konto u danego brokera muszę uważać na jakieś koszty, gdy już wpłacę tam pieniądze.

WNIOSEK 17: Konto za zero to standard. Natomiast trzeba być czujnym przy Swissquote na opłaty za nieaktywność lub depozyt papierów wartościowych.

- Swissquote w wersji luksemburskiej zacznie Cię kasować 50 EUR/kwartał

- Swissquote w wersji szwajcarskiej jako jedyny pobiera opłatę za depozyt papierów wartościowych i to od razu z grubej rury: 80–200 CHF rocznie + VAT. Ta opłata nie dotyczy trzymania gotówki na rachunku bieżącym lub oszczędnościowym. Szwajcarskie konto Swissquote kosztowo spina się więc jeśli traktujesz je jako konto na gotówką, albo jeśli już trzymasz tam pokaźny kapitał inwestycyjny, moim zdaniem min. 50 tys. złotych.

Koszty wpłat, wypłat i transferów

TLDR:

- Wszyscy poza Swissquote pozwalają za darmo wpłacać i wypłacać EUR przez SEPA oraz polskie złote przez rachunek z polskim numerem IBAN

- Koszty przelewów w Swissquote mogą być bardzo wysokie. Nie opłaca się wpłacać ani wypłacać polskich złotych.

- Interactive Brokers i Trade Republic wyróżniają się kompletnie darmowymi transferami inwestycji. Za to trzeba uważać na UniCredit.

Przesyłając pieniądze w Polsce jesteśmy jak „pączki w maśle”. Przyzwyczailiśmy się do natychmiastowych i darmowych BLIKów, darmowych przelewów oraz z góry znanego cennika, jeśli już jakieś koszty miałyby wystąpić. To co dla nas jest standardem cały czas robi efekt „wow” w Europie Zachodniej. Dlatego w tym kroku sprawdzam: Czy musimy uważać na opłaty przy wpłacaniu pieniędzy na konto lub ich wyciąganiu?

Dodatkowo od razu oceniam: Ile kosztowałoby mnie przeniesienie się do/od danego brokera ze swoimi inwestycjami? Gdy już od jakiegoś czasu prowadzisz swój portfel inwestycyjny to na pewno czujesz, że bardziej pożądaną opcją jest transfer inwestycji zamiast ich spieniężania. Przemawiają za tym względy podatkowe oraz chęć zachowania ciągłości inwestycji.

WNIOSEK 18: Uwaga na koszty przelewów do oraz z Swissquote, szczególnie w PLN!

Jedno to opłata Swissquote za wypłatę środków, ale droższy jest sam przelew polskich złotych, który idzie standardem SWIFT i może kosztować od kilkudziesięciu do nawet kilkuset złotych. Przelewy w EUR są tańsze – niższa opłata Swissquote i darmowy standard SEPA.

Wszyscy inni brokerzy z tej rundy pozwalają za darmo wpłacać i wypłacać EUR przez SEPA oraz polskie złote przez rachunek z polskim numerem IBAN – albo z racji prowadzenia oddziału w Polsce (Trade Republic i UniCredit), albo korzystając z banku pośredniczącego: Interactive Brokers przez ING Bank Śląski, Saxo oraz DEGIRO przez Citi Handlowy. Jedyne zastrzeżenie – z IBKR możemy zrobić 2 wypłaty darmowe w miesiącu, każda kolejna jest już płatna. Drobnostka.

Z kronikarskiego obowiązku odnotuję ponownie, że Trade Republic nie prowadzi obecnie rachunku gotówkowego w innych walutach niż polski złoty, więc nie wpłacimy na to konto EUR czy USD. Mają jednak darmowe przewalutowanie.

WNIOSEK 19: Interactive Brokers i Trade Republic wyróżniają się kompletnie darmowymi transferami inwestycji. Za to trzeba uważać na UniCredit.