Ile NAPRAWDĘ kosztuje Cię samochód? Sprawdź, zanim przepłacisz! [+ kalkulator]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 25:47 — 59.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Samochód. Narzędzie, które często staje się celem samo w sobie. Dla wielu atrybut sukcesu. Symbol niezależności i wolności…, który łatwo może przerodzić się w finansowe kajdany i sabotażystę Twojego budżetu. Ile tak naprawdę kosztuje auto? Na jaki samochód Cię stać? Jak bardziej świadomie podejmować decyzje przy jego zakupie? Jeśli nie chcesz, żeby 4 kółka zamieniły się w 4 gwoździe do finansowej trumny to łap coś do picia i ruszaj ze mną na przejażdżkę po finansowych konsekwencjach motoryzacyjnych wyborów.

Na początek małe zwierzenie – moje dzieciństwo było pełne wspomnień z samochodami w centrum wydarzeń. Jednak pomimo indoktrynacji od najmłodszych lat, jakoś nie wykiełkowała we mnie miłość do motoryzacji. Jeżdżę głównie warszawskimi tramwajami albo rowerem. Na wyjazdy biznesowe chętnie wybieram pociąg…ale i tak zdecydowałem się na zakup własnego, używanego kombiaka. Nie sprawiło to, że poznałem się na samochodach, ale za to jeszcze bardziej utwierdziłem się w tym, jakie finansowe konsekwencje niesie ich posiadanie. I takim finansowym spojrzeniem chcę się z Tobą podzielić.

Chcę mocno podkreślić – nikogo nie namawiam do rezygnowania z samochodu. Wiem, że to ogromna wygoda, a wręcz niezbędny element rzeczywistości pewnie większości osób. Moim celem jest skłonić Cię do refleksji i dyskusji, żeby Twoje decyzje związane z samochodem były podejmowane w świadomy i przemyślany sposób. Wiem, że temat samochodu jest bardzo osobisty i budzi dużo emocji, więc zależy mi na tym, żebyśmy potraktowali go z dużą wyrozumiałością. Pomimo wielu niuansów chcę poszukać uniwersalnego zestawu pytań i orientacyjnych reguł, które pomogą zgrać motoryzacyjne potrzeby/zachcianki z dbałością o własne finanse.

Ile naprawdę kosztuje samochód?

Jak policzyć prawdziwy koszt auta? Mamy dla Ciebie specjalnie przygotowany przez Marcina Kluczka KALKULATOR, który lekko odświeżyłem. Jeśli zadajesz sobie pytanie: Na jakie auto mnie stać? KALKULATOR pomoże Ci to ustalić.

Pobierz za darmo kalkulator i licz na własnych założeniach. Wystarczy, że zapiszesz się na nasz newsletter, w którym co tydzień wysyłamy #finhacki, dzielimy się finansowymi przemyśleniami i dajemy znać jakie nowe materiały czekają na Ciebie na naszych kanałach.

Aktualizacja:

To wersja 2.0 kalkulatora – dzięki Waszym sugestiom dopracowaliśmy i rozszerzyliśmy kalkulator kosztów auta. Mamy nadzieję, że pomoże Wam podejmować lepsze i bardziej świadome decyzje!

W kalkulatorze:

✅ Uchwycisz koszt zakupu samochodu oraz jego nieuniknioną utratę wartości.

✅ Złapiesz koszty używania auta i sprawdzisz, ile całościowo kosztuje jego eksploatacja.

✅ Uwzględnisz oszczędności, które generujesz na alternatywnym transporcie, dzięki posiadaniu auta.

✅ Zobaczysz scenariusz „co by było, gdyby jednak wybrać inwestowanie”.

Długo sprawdzaliśmy formuły, ale jeśli wyłapiesz jakikolwiek błąd, to proszę, daj nam znać 🙂

W tym wpisie przejdziemy przez konkretne przykłady:

- W jednym, samochód za 60 tys. złotych, tak naprawdę staje się prawie dwukrotnie większym kosztem i mocno odciska się na majątku.

- W drugim, to samo auto okazuje się sprzymierzeńcem bogacenia się.

Doskonale zdaję sobie sprawę, że życie nie jest czarno-białe. O tym, jak będzie w Twoim przypadku, decydują Twoje, konkretne założenia. Dlatego koniecznie pobierz nasz kalkulator i sprawdź, jak to jest u Ciebie.

Wcale-nie-tak-sztywny budżet

Na początek wybierzmy się do komisu używanych aut. Mediana cen na rynku samochodów używanych wyniosła w 2024 roku 35 tysięcy złotych. To znaczy, że połowę aut można było kupić taniej. Jednak z doświadczenia wiem, że gdy przychodzi do porównywania ofert i oględzin, kierunek w cenie jest jeden – w górę.

Patrzysz na zdjęcia, albo siadasz w fotelu i gdy przymierzasz się do kierownicy, w Twojej głowie kiełkują myśli:

- Może jednak wziąć ten bezwypadkowy, z mniejszym przebiegiem, za 10 tysięcy więcej…

- Dla bezpieczeństwa przyda się kamera, albo chociaż czujniki cofania.

- Szkoda byłoby już tyle wydać i nie mieć podgrzewanych foteli na zimę.

Każdy z tych wyborów możesz z łatwością uzasadnić. Ale nie uciekniesz od tego, że im więcej wypasionych opcji, tym bardziej puchnie cena i to często o kilkadziesiąt procent.

🎯 Branża motoryzacyjna miała ponad 100 lat, by dopieścić swoją maszynkę marketingową. Jej główny przekaz: DOPŁAĆ.

Co możesz zrobić, żeby nie dać się marketingowi?

Dlatego od razu mam dla Ciebie kilka podpowiedzi:

- Zrób listę opcjonalnego wyposażenia i przy każdej pozycji zastanów się, jak wyglądałoby Twoje użytkowanie samochodu BEZ tej opcji. Spróbuj podzielić je na potrzeby i zachcianki. Ustal, na czym najbardziej Ci zależy (czyli co jest Twoim „nie do negocjacji”).

- Do tego ustal sztywny budżet na zakup auta. Traktuj go jak nieprzekraczalną granicę, a nie jak punkt wyjścia do negocjacji z własnymi zachciankami.

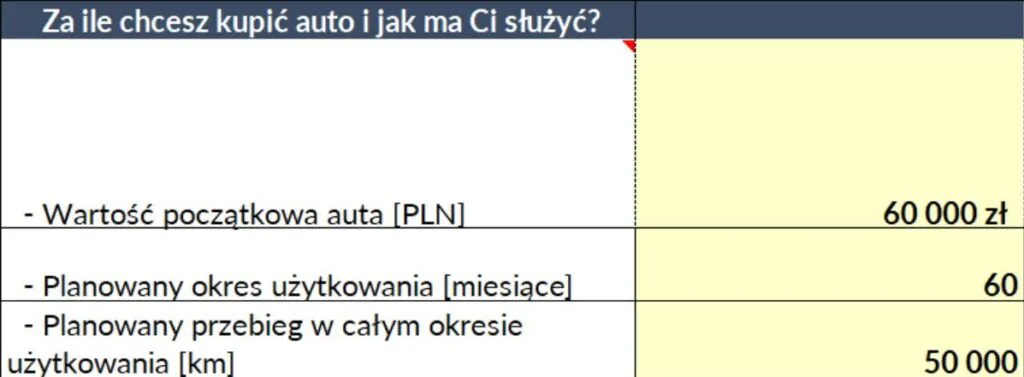

Okej, wypatrzyłeś tę wymarzoną furę. Wiadomo, że drożej, niż zakładałeś, ale wykładasz oszczędności na stół. Do naszego przykładu przyjmuję, że stanęło na 60 tysięcy złotych. Sądzisz, że samochód długo Ci posłuży – załóżmy, że na początek 5 lat. Zakładasz, że będziesz mało jeździć – 10 tysięcy kilometrów rocznie. Wbijmy to do kalkulatora:

Zaskakujący dubel w kosztach eksploatacji

Samochód kupiony. Jest ekscytacja! Może masz przed oczami w tym momencie roadtrip w słoneczny dzień, zimny łokieć i wiatr we włosach. Jeszcze nie wiesz, że za tę wizję zdecydowałeś się wyłożyć kolejne 60 tysięcy złotych. Ostatnie, co sobie teraz wyobrażasz, to przepalanie drogiej benzyny stojąc w korku, kolejki do zmiany opon na zimówki, albo pośpiech do mechanika, który wreszcie znalazł dla Ciebie termin na serwis. Szara rzeczywistość posiadania auta szybko dogania. Koszty użytkowania dają srogo po kieszeni.

– Jakie koszty? Paaanie, silnik jak igła, tylko wachę lać i bić kilometry!

OK… To spójrzmy, co trzeba wziąć pod uwagę z – (prawie) codziennych, ale także nieregularnych – wydatków na zwykłe używanie auta. Tylko grubsze pozycje to:

- Paliwo

- Ubezpieczenie OC/AC

- Serwis mechaniczny (płyny, filtry, oleje, rozrząd, świece, klocki, tarcze)

- Serwis klimatyzacji

- Opony (sezonowa wymiana, nowe po zużyciu)

- Garażowanie i parkingi

- Akcesoria

- …a z czasem także naprawy.

Jeśli masz już auto, to na szybko zastanów się:

Czy wiesz, ile wynoszą dziś Twoje koszty eksploatacji auta?

Dzięki badaniom Santandera możemy się przekonać, jak odpowiadają na to pytanie Polacy:

- wg 59% ankietowanych koszty zamykają się do 1000 zł miesięcznie (12 tys. zł rocznie)

- 1/3 ankietowanych szacuje roczne wydatki na eksploatację w przedziale 12-20 tys. zł.

Załóżmy optymistycznie, że większość Polaków ma rację co do wysokości tych kosztów. Wbiję w kalkulator taki cukierkowy scenariusz:

- paliwo (zakładam PB95 9L/100 km; 6 zł/litr),

- garaż,

- polisa OC+AC,

- budżet „oponiarski”,

- najprostszy, regularny serwis mechaniczny:

Te pozycje nie robią wrażenia w odosobnieniu. Ale jeśli je zsumujemy, to mówimy o kwocie średnio 1109 zł miesięcznie. Razem z wydatkiem na zakup, uśredniony miesięczny koszt utrzymania samochodu daje przy powyższych założeniach 2 109 zł. A to z kolei sumuje się w 5 lat do 126 550 zł, które opuszczą Twoją kieszeń. Łatwo wyliczyć, że skoro 60 tys. zł poszło na zakup, to ponad drugie tyle w tym przykładzie idzie na eksploatację.

Naturalnie im:

- więcej bajerów

- droższa marka

- starsze auto

- większy przebieg

…tym większe będą koszty w poszczególnych kategoriach. Zdecydowanie warto więc jeszcze przed oględzinami jakiegokolwiek auta zorientować się ile kosztuje jego utrzymanie. Koszty utrzymania samochodu to nie żart. Szczególnie polecam to ćwiczenie wszystkim młodym osobom, które dopiero zaczynają swoją przygodę z motoryzacją. Jeśli masz 20–30 lat, to wizja 300 koni pod maską, napędu na cztery koła i błyskawicznego startu spod świateł może być naprawdę kusząca. I słusznie – w końcu auto może dawać mnóstwo frajdy! Warto jednak przy okazji sprawdzić, ile kosztuje taka przyjemność, żeby ekscytacja nie przerodziła się później w wyrywanie włosów przy pierwszym rachunku z serwisu.

Czy 1000 zł/m-c na paliwo i używanie auta to za dużo?

Oczywiście, to zależy. Mnie się ta kwota wydaje się wręcz niedoszacowana. Nie biorę pod uwagę żadnych napraw. Zakładam tylko 10 tys. km przebiegu rocznie. Przy serwisowaniu opieram się o założenie, że robocizna jest tania, albo wręcz właściciel auta samodzielnie zmienia olej, filtry, klocki. Liczę cenę polisy AC na 2,5% wartości auta, a to raczej dolny próg cennika. Pewnie, że można te koszty utrzymania samochodu odchudzić. Zrezygnować z polisy AC kosztem ryzyka dużych wydatków po kolizji. Można jeździć na tańszych oponach (albo całorocznych) kosztem pewnie nieco dłuższej drogi hamowania. Można ładować hybrydę z własnych paneli. Da się. Da się też te koszty znacznie rozdmuchać. Dlatego najlepsza odpowiedź, jaka mi przychodzi do głowy to:

✅ Wpisz w kalkulatorze takie kwoty, jakie pasują do Twojego stylu użytkowania auta.

✅ Jeśli masz dostęp do faktycznych danych na temat kosztów Twojej eksploatacji samochodu (z Twojego konta bankowego, paragonów, faktur od mechanika) – to, oczywiście, sięgnij po nie.

✅ A jeśli nie wiesz, to warto zacząć śledzić wydatki, lub zrobić solidny research o planowanym modelu auta.

✅ Do szybkich szacunków możesz posiłkować się ciekawą metodą zaproponowaną przez jednego z naszych widzów. Powołując się na własne doświadczenia prowadzenia floty aut, proponuje on przyjąć koszty utrzymania samochodu i eksploatacji, jako dwukrotność kosztu paliwa. Czyli jeśli 500 zł wydajemy w miesiącu na paliwo, to do tego trzeba dołożyć jeszcze 1000 zł na eksploatację. Czyli w sumie mamy 1500 zł.

Moim zdaniem, podobnie jak w przypadku budżetowania remontów w domu, tak samo w przypadku samochodów: mamy tendencję niedoszacowywania kosztów. Dlatego zachęcam Cię do zadania sobie pytania:

🚗 Czy wiem, ile tak w całości kosztuje mnie używanie samochodu?

Bezlitosna deprecjacja wartości

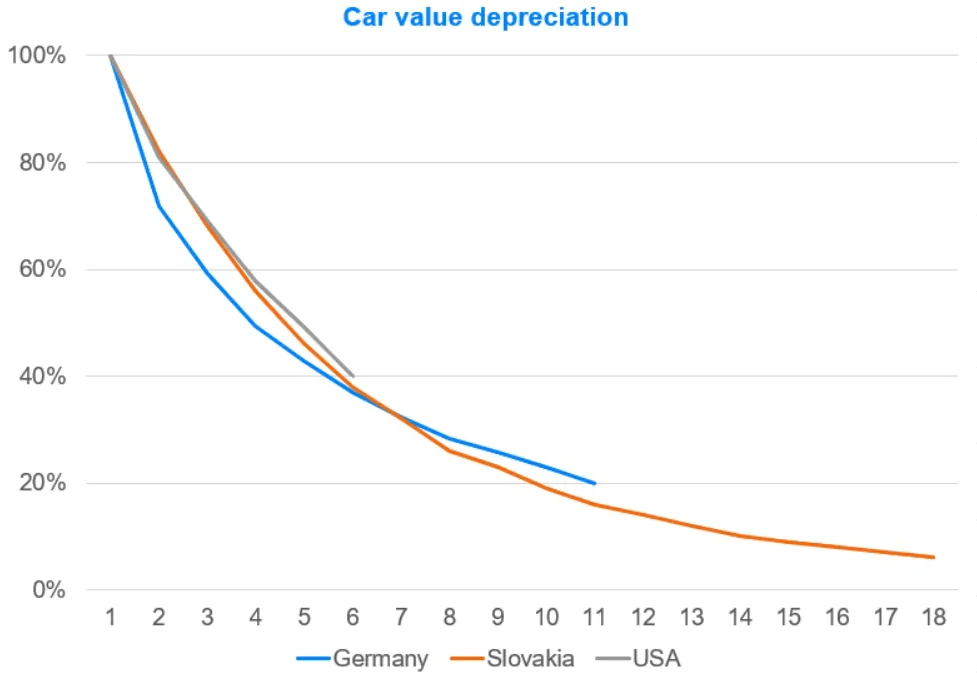

Ty będziesz ciągle dokładać do auta, ale jego wartość i tak będzie konsekwentnie spadała. Analityk FINAX-u zebrał na wykresie, jak z biegiem lat topnieje początkowe 100% ceny zakupu w salonie. Na szaro samochody w USA, na niebiesko w Niemczech i na pomarańczowo na bliskiej nam Słowacji:

Jakie są wnioski?

- Generalnie najszybsze procentowo spadki wartości auta są w pierwszych trzech latach, choć przykład Słowacji pokazuje, że może to się rozciągać aż do 7-8 roku.

- Możemy bezpiecznie przyjąć, że na swoje trzecie urodziny auto straci w sumie 40% ceny z salonu.

- W kolejnych latach można przyjąć regułę, że rocznie odpisujemy z wartości ok. 10%.

- Spadek wartości w pierwszych latach jest też najbardziej odczuwalny kwotowo. Inaczej odczuwasz 10% ze 100 tysięcy złotych, a inaczej 10% od 50 000.

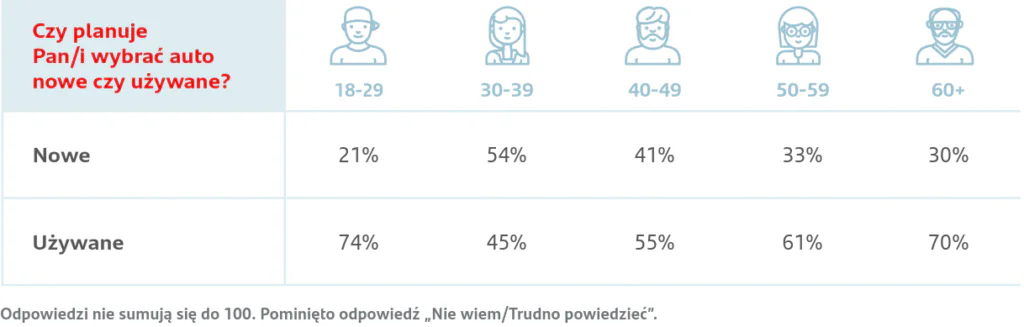

Pomimo to wśród ankietowanych przez Santander osób przymierzających się do zakupu samochodu aż 40% deklaruje chęć zakupu nowego egzemplarza:

Co dla mnie jeszcze ciekawsze, na auto z salonu zasadzają się głównie 30-latkowie. A jest to wiek, w którym klasycznie dużą część budżetu pochłaniają też dzieci i kredyt hipoteczny.

– Ale Maciek, nowe auto to gwarancja, bezpieczeństwo i nic się nie martwisz naprawami!

W głowie pojawiają mi się 3 pytania:

- Czym różni się bezpieczeństwo nowego i 5-letniego auta?

- Gwarancja – tak, ale czy jest warta tych kilkudziesięciu tysięcy złotych?

- Co musiałoby się zepsuć, żeby tyle kosztowały naprawy?

Dla mnie zakup nowego auta to abstrakcja, nawet gdybym miał mnóstwo wolnej gotówki. Za złoty środek uważam samochody 4–6-letnie – nie tracą już tak gwałtownie na wartości, wciąż mogą pachnieć nowością i rzadko generują wysokie koszty napraw. Oczywiście nie każdy budżet pozwoli na takie jeszcze relatywnie nowe auto i bardziej zestawiam tutaj wybór pomiędzy „nówką-sztuką”, a jednak używką. Przy takim podejściu nieodłącznym elementem zakupów wydaje mi się przedzakupowy przegląd, który sprawdzi stan samochodu, pozwoli ocenić uczciwość oferty oraz oszacować, z jakimi nadchodzącymi kosztami napraw/serwisu trzeba się liczyć. Taki przegląd można:

👉 Wykonać na własną rękę – dogadać się ze sprzedającym i udać się do mechanika/autoryzowanego serwisu na przegląd. To dodatkowy koszt, ale dla mnie przy poszukiwaniu auta były to najlepiej wydane pieniądze. Za 1000 zł uniknąłem zakupu oszukanego egzemplarza z komisu.

👉 Otrzymać od razu w pakiecie – gdy kupujemy auto z programu aut używanych danej marki. Wtedy często występuje też okresowa (np. roczna) gwarancja.

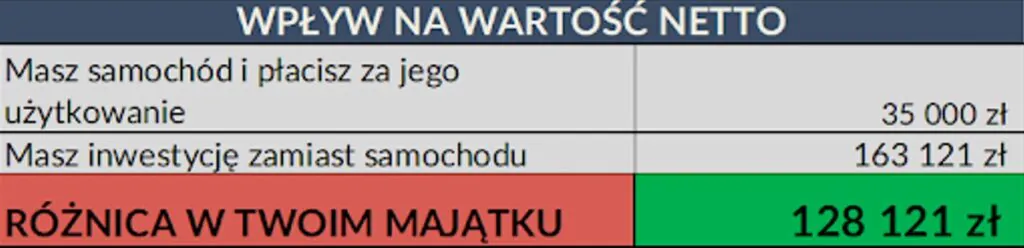

Ok, uwzględnijmy spadek wartości auta w naszej przykładowej kalkulacji. Po 5 latach auto kupione za 60 tys. zł można sprzedać za 35 tys. zł:

Jeśli założymy, że sprzedasz to auto za przyjęte 35 tys. zł po 5 latach (pomijam tu koszt sprzedaży) to mamy wszystkie składniki, żeby obliczyć, jaki koszt wyjdzie z Twojej kieszeni: 126 550 zł – 35 000 zł = 91 550 zł. Ponad 90 tys. zł. Auć! Jeśli jednak myślisz, że to koniec kosztów, to muszę Cię rozczarować.

A co by było gdyby…?

Tu pierwotnie popełniłem błąd, przez co podałem kwotę dwukrotnie zawyżoną. Dziękuję Wam za zgłoszenie! Poniżej widzisz już poprawioną wersję.

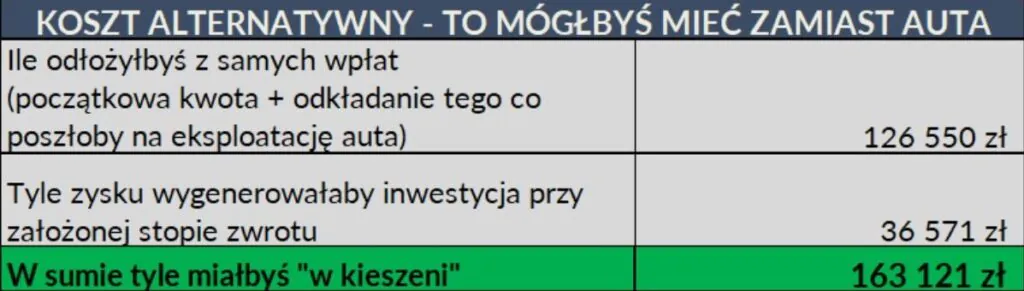

Największy koszt jest niewidoczny na pierwszy rzut oka – utracona alternatywa. Załóżmy, że:

- Zamiast kupować auto, zainwestowałbyś początkowe 60 tys. zł.

- Równowartość miesięcznej eksploatacji samochodu – 1 109 zł/m-c zasili regularnie Twoją inwestycję.

- Twój portfel inwestycyjny zarabiałby średnio rocznie, po podatku – 7%.

Wtedy same wpłaty przez 5 lat powiększyłyby kwotę do 126 tys. zł. Do tego trzeba doliczyć zysk 36,5 tys. zł. W sumie wartość inwestycji wyniosłaby 163 tys. zł:

To teraz zestawmy dwie opcje:

- OPCJA 🅰️: Kupujesz i użytkujesz samochód = na koniec zostaje Ci zdeprecjonowany samochód lub gotówka z jego sprzedaży – 35 tys. zł.

- OPCJA 🅱️: Żyjesz bez samochodu i inwestujesz = w Twojej kieszeni uzbierałoby się 163 121 zł.

Różnica? 128 121 zł!

Może nie jest to już aż tak imponujące, jak ćwierć bańki różnicy błędnie wyliczone przeze mnie za pierwszym razem (😅), ale nadal obstaję, że decyzja o zakupie auta i jakiego auta jest to jedna z największych decyzji finansowych w życiu. Na szali jest mnóstwo kasy!

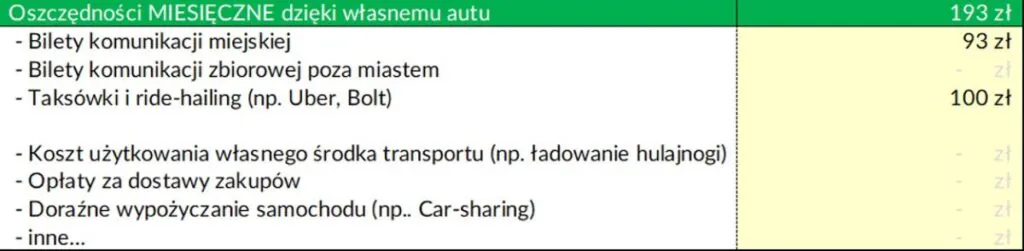

Halo! Ale przecież samochód oszczędza nam innych kosztów transportu!

To prawda. Jeśli nie mam samochodu, to muszę zapłacić za przemieszczanie się w alternatywny sposób. W bliskich mi wielkomiejskich realiach to może być niewielka kwota, ale poza metropoliami te koszty alternatywnego transportu mogą być znaczące, o ile w ogóle taki transport w tych miejscach istnieje. Przecież mieszkańcy bardzo wielu miejscowości w Polsce mierzą się z wykluczeniem komunikacyjnym. Dlatego przeliczę za chwilę taki „wiejski” scenariusz, ale zostawmy jeszcze przez chwilę te „mieszczuchowe” założenia.

Dla prostoty założę, że alternatywą jest komunikacja miejska z długookresowym biletem oraz okazjonalnie Uber czy Bolt – miesięcznie będzie to wydatek 193 zł.

To wydatki regularne, ale dołóżmy do tego jeszcze nieregularne wyjazdy, które przy braku auta musiałbyś odbywać choćby koleją. Przyjmijmy, że to około 2000 zł rocznie, które musiałbyś wydać na podróże – a których spokojnie mógłbyś uniknąć, mając samochód.

Zwróć, proszę uwagę, na pewien podchwytliwy aspekt. Powinienem uwzględniać tylko te koszty alternatywne, które rzeczywiście ponoszę dlatego, że nie mam samochodu. Załóżmy, że kupuję auto, ale nadal poruszam się komunikacją miejską i potrzebuję biletu okresowego. Albo, że wciąż wynajmuję samochód na wakacje, bo latam tam samolotem. Albo, że mimo wszystko nadal płacę za dostawy zakupów i korzystam z kurierów. W takim przypadku nie powinienem tych wydatków traktować jako oszczędności wynikających z posiadania auta. Powinienem wpisać tylko te koszty, które realnie znikają, gdy samochód pojawia się w moim życiu.

Gdy uwzględnię takie minimalistyczne oszczędności na alternatywnym transporcie to:

👉 w OPCJI 🅰️ „kupno auta”, zakładając jego sprzedaż po 5 latach, z kieszeni wyjdzie 91,5 tys. zł.

👉 w OPCJI 🅱️ „bez zakupu auta” byłoby to 21,5 tys. zł.

Jak to wygląda po 5 latach?

To była analiza przepływów pieniędzy z portfela. A teraz spójrzmy, jak wyglądałby Twój majątek po 5 latach. Modyfikuję założenie dotyczące inwestycji. Inwestuję:

- Początkową gotówkę „niewydaną” na auto.

- Co miesiąc biorę różnicę między kosztami droższego i tańszego transportu – czyli od kwoty, jaką wydałbym na użytkowanie auta, odejmuję to, ile kosztowałby mnie transport publiczny – i tę różnicę inwestuję.

- Stopę zwrotu w moich założeniach pozostawiam bez zmian – 7% netto

Po uwzględnieniu kosztów alternatywnego transportu:

👉 w OPCJI 🅰️ „kupno auta”, miałbyś wartość rynkową samochodu po deprecjacji, czyli 35 tys. zł.

👉 w OPCJI 🅱️ „bez zakupu auta” byłoby to 137 tys. zł.

Różnica w majątku wynosi 102,5 tysiąca złotych – czyli o 26 tysięcy mniej niż w pierwszej wersji obliczeń, gdzie nie uwzględnialiśmy kosztów alternatywnego transportu. Zwróć jednak uwagę, że wciąż mówimy o odłożonych ponad 100 tysiącach złotych w 5 lat. Dla porównania – statystyczny Polak ma zgromadzone w aktywach finansowych zaledwie 67 tysięcy złotych. A i tak warto pamiętać, że ta średnia jest najprawdopodobniej mocno zawyżona przez osoby najbogatsze.

Jeśli z Twoich wyliczeń wychodzą tak wysokie kwoty, warto zrobić jeszcze jedno ćwiczenie – przeliczyć je na:

- dni wolności finansowej,

- wkład własny w nieruchomość,

- czy cokolwiek innego, co Ci w duszy gra.

📌 Jeśli sytuacja życiowa pozwala Ci na odłożenie w czasie zakupu auta lub ograniczenie się do skromniejszego pojazdu, to cierpliwość i wstrzemięźliwość w tym aspekcie mogą być olbrzymim dopalaczem do budowania majątku.

Choć oczywiście, że nie zawsze tak musi być…

Kiedy samochód okazuje się rozsądniejszym finansowo wyborem?

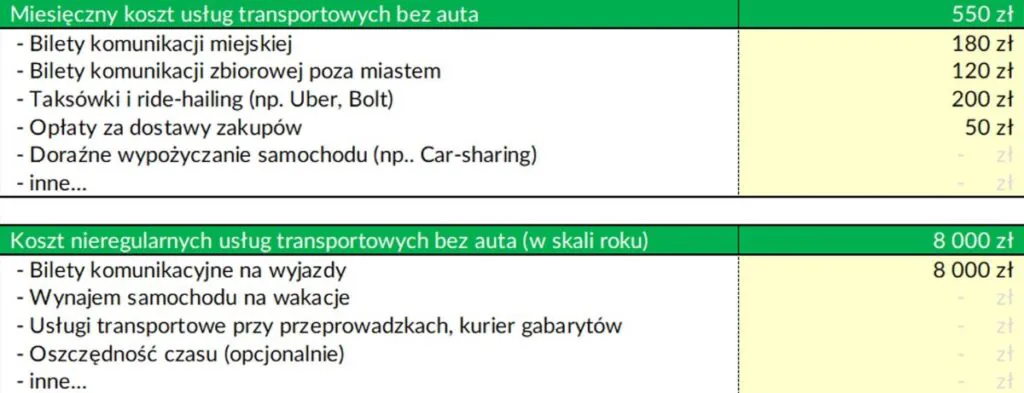

Przeskoczmy na scenariusz odwrotny – gdy to samochód okazuje się tańszy od alternatywy. Wiele osób będzie rozważać decyzję zakupu auta nie tylko dla siebie, ale dla całej rodziny i niekoniecznie mając luksus rozwiniętej komunikacji publicznej dopasowanej do swojej logistyki. Jak by to mogło wyglądać dla rodziny 2+2 mieszkającej w małym miasteczku?

Założenia dotyczące auta pozostawię prawie bez zmian. Jedną modyfikację wprowadzam przy koszcie parkingu i garażu, zakładając, że w tym przykładzie nie wystąpią. Rodzina z przykładu po prostu parkuje na swoim podwórku. Za to przyjmę znacznie większe koszty alternatywnego transportu, zakładając, że:

- Nie obejdzie się bez innego własnego pojazdu, dajmy na to skutera, ale równie dobrze moglibyśmy tu wpisywać obecne auto, hulajnogę czy rower. Ten alternatywny pojazd kosztowałby 10 tys. zł, tracił na wartości w tym samym tempie co auto i palił 2 litry benzyny na 100 km.

- Koszty dojazdów do pracy do pobliskiego miasta, przemieszczania się po nim i dostaw kurierskich – w sumie 550 zł miesięcznie

- Koszt alternatywnego transportu na nieregularne wyjazdy – policzę z górką 4x to, co zakładałem dla 1 osoby w mieście, czyli 8000 zł rocznie.

Przy takich założeniach to samochód byłby łaskawszy dla portfela o ok. 9,5 tys. złotych w 5 lat:

W ujęciu wartości netto różnica byłaby nadal nieco na korzyść OPCJI 🅱️ „bez auta”, ale to za sprawą dość wysokiej wartości końcowej skutera, którego zakup założyłem.

Jak widzisz przy takich założeniach – liczenie tego na całą rodzinę, z zupełnie inną logistyką – wnioski wychodzą już zupełnie inne, a liczby wspierają decyzję o zakupie samochodu.

A jak jest w Twoim scenariuszu?

Wiele osób zadaje sobie pytanie: Na jakie auto mnie stać? Kalkulator pozwala na przeliczenie WIEEELU innych scenariuszy i kluczowe jest, żebyś działał na swoich własnych założeniach, które oddają Twoją sytuację.

Pobierz za darmo kalkulator i licz na własnych założeniach. Wystarczy, że zapiszesz się na nasz newsletter, w którym co tydzień wysyłamy #finhacki, dzielimy się finansowymi przemyśleniami i dajemy znać jakie nowe materiały czekają na Ciebie na naszych kanałach.

Aktualizacja:

To wersja 2.0 kalkulatora – dzięki Waszym sugestiom dopracowaliśmy i rozszerzyliśmy kalkulator kosztów auta. Mamy nadzieję, że pomoże Wam podejmować lepsze i bardziej świadome decyzje!

W kalkulatorze:

✅ Uchwycisz koszt zakupu samochodu oraz jego nieuniknioną utratę wartości.

✅ Złapiesz koszty używania auta i sprawdzisz, ile całościowo kosztuje jego eksploatacja.

✅ Uwzględnisz oszczędności, które generujesz na alternatywnym transporcie, dzięki posiadaniu auta.

✅ Zobaczysz scenariusz „co by było, gdyby jednak wybrać inwestowanie”.

Długo sprawdzaliśmy formuły, ale jeśli wyłapiesz jakikolwiek błąd, to proszę, daj nam znać 🙂

Możesz oczywiście dostosować kalkulację do swojej sytuacji – uwzględniając na przykład inną wartość samochodu, różne koszty eksploatacji, a także coś, co całkowicie pominąłem: czas.

Bo samochód może pomóc Ci odzyskać nawet kilka godzin dziennie… ale bywają też momenty, kiedy ten czas po prostu pochłania. Jeśli chcesz oszacować, ile realnie czasu zyskujesz dzięki posiadaniu auta (i przeliczyć to na złotówki), w kalkulatorze znajdziesz odpowiednią opcję. Jest tam też miejsce, żeby symetrycznie ująć koszty czasowe – na przykład te związane z serwisem, tankowaniem czy staniem w korkach.

“Ale po co to liczyć, skoro i tak muszę mieć samochód?” – słyszałem taką ripostę.

Jasne, że auto może być niezbędne, ale to nie znaczy, że nie możemy trzymać jego kosztów pod kontrolą:

- Już samo wpisanie faktycznych wydatków może pomóc je zoptymalizować i zatamować wycieki pieniędzy, z których nie zdawałeś sobie sprawy.

- Nawet jeśli kosztów nie da się bardziej ściąć, to ich znajomość będzie pomocna, żeby dopasować odpowiednio poduszkę bezpieczeństwa. A podtuczenie swoich rezerw na nieprzewidziane wydatki przy aucie jest jak najbardziej wskazane. Nawet jak bierzesz auto z salonu i masz pełną polisę AC to i tak warto mieć dorzuconą do poduszki bezpieczeństwa kwotę np. na przebitą oponę, wygryzione kable przez kunę na wakacjach, czy mandat.

- Zawsze mamy też wybór, jakie auto kupujemy. Czy jest dopasowane do realnych potrzeb i możliwości finansowych, czy może jest tam element „zastaw się, a postaw się”. A z tym w Polsce mamy długą tradycję…

Polacy i ich samochody

Każdy z nas pewnie zna kogoś, kto wydał na auto więcej, niż powinien, albo kto ma samochód na pokaz. Patrząc na historię naszego państwa, wcale mnie to nie dziwi. Byliśmy narodem wygłodniałym po komunie, na dorobku, powoli doganiamy finansowo zachód…ale czy głód samochodów nie rozpędził się u nas wręcz za bardzo?

Z jednej strony mamy to samo co na całym świecie – powszechne pozowanie z samochodami na social mediach. I jasne, że kto bogatemu zabroni, szczególnie kiedy ktoś ma prawdziwą pasję do motoryzacji. Tyle że znaczna część tych drogich aut na insta, fejsiku czy tiktoku to tylko wyglądanie na bycie bogatym. A w rzeczywistości fura wypożyczona, rata leasingowa w kosmos, albo jeśli na własność to owszem miliony na oponach, ale w portfelu i inwestycjach świerszcze.

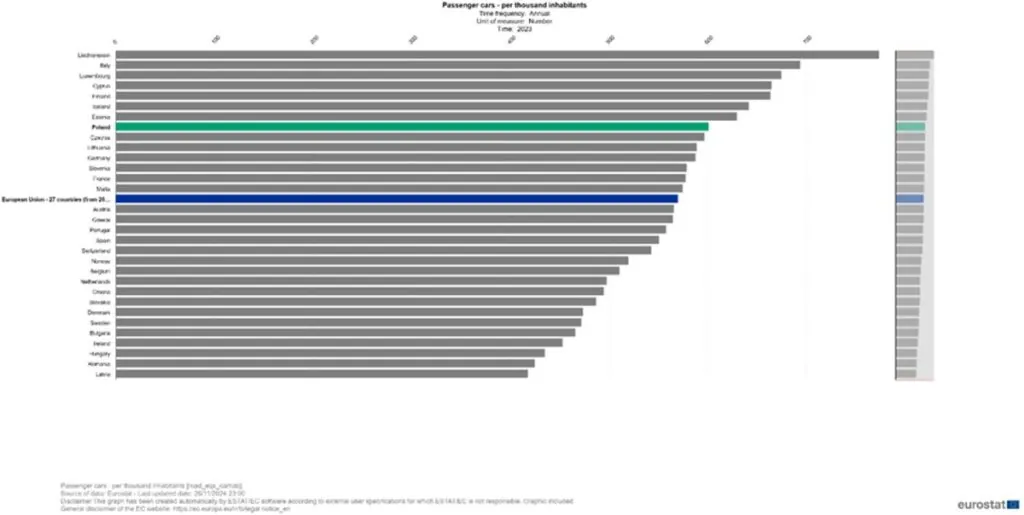

Z drugiej strony mamy naszą lokalną, polską specyfikę i tu garść statystyk pod przemyślenia. Zaczynając od tego, ile samochodów przypada na 1000 mieszkańców:

Polska – zaznaczona na zielono – plasuje się powyżej unijnej średniej (ta zaznaczona jest na niebiesko), a wręcz znajduje się w europejskim topie. Na pewno jest wiele czynników, które na to wpływają, w tym różne odcienie wykluczenia komunikacyjnego poza miastami. Jednakże per capita, mamy więcej aut, zarówno od wydawałoby się lepiej skomunikowanych Niemców, Francuzów, Holendrów, ale także od geograficznie rozstrzelonych po trudnym terenie Chorwatów, Norwegów, jak i Szwedów.

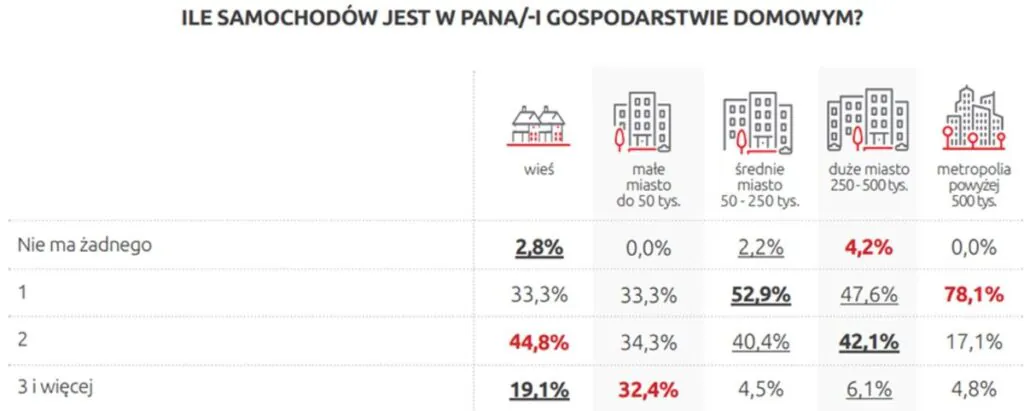

W miastach 69% gospodarstw domowych ma auto, na wsi – 86%. Ankiety pokazują, że ponad połowa polskich gospodarstw domowych ma na stanie co najmniej dwa samochody. W tym w małych miasteczkach co trzecia rodzina ma 3 lub więcej samochodów:

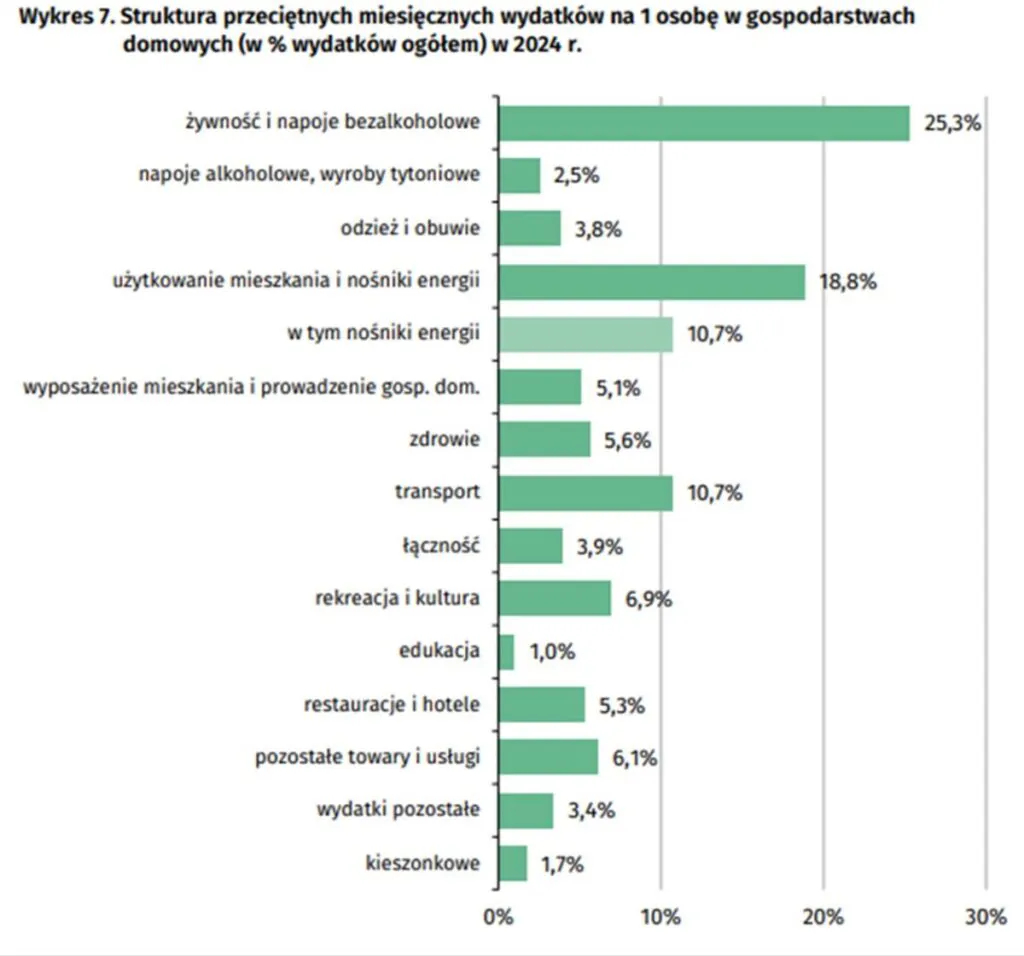

Naturalnie to wpływa na budżety Polaków. Transport to 3. największy wydatek polskich rodzin (po żywności oraz użytkowaniu mieszkania):

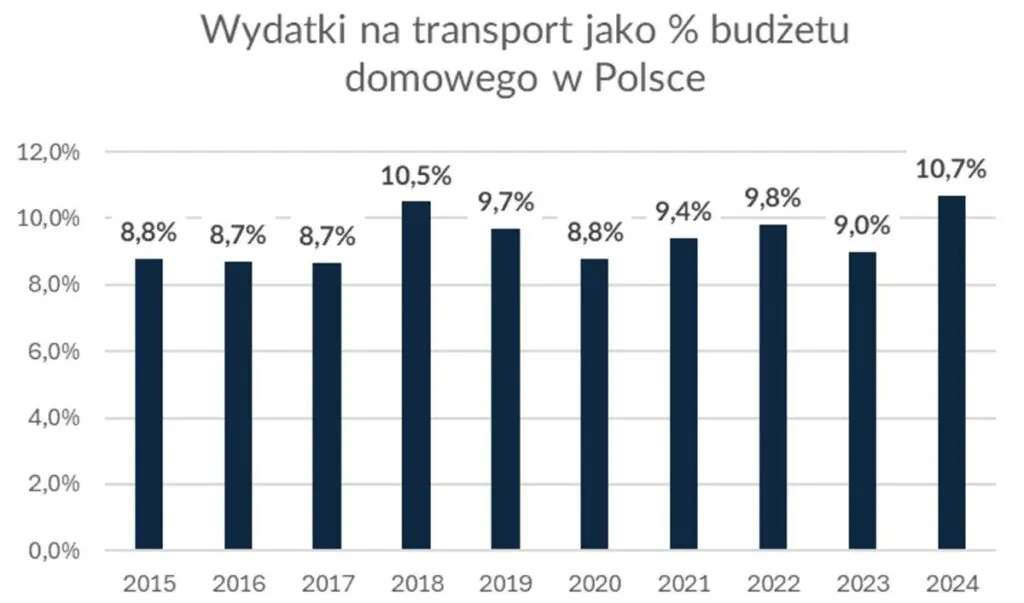

Co więcej, wydatki na transport w 2024 roku „przejadły” największą od dekady część pieniędzy z portfeli Polaków – 10,7% w 2024 roku vs 9% rok wcześniej. I to pomimo spadku cen paliw. Coś jest więc na rzeczy.

I tu być może powiesz „Maciek, co ty się dziwisz, przecież auta ciągle drożeją!”. Cóż – na pewno da się wyczuć samochodowe FOMO – lepiej kupować jak najszybciej, nie szczypać się z kosztami, bo przez inflację i tak będzie tylko drożej. Zobaczmy jednak, co dane mówią o cenach aut oraz o zmianie wartości samochodu.

Czy samochody ciągle drożeją?

Upraszczając, na wartość Twojego konkretnego pojazdu wpływają 3 siły:

- to ile ma lat, jaki przebieg i w jakim jest stanie (deprecjacja cz.1)

- to jak ten konkretny model trzyma wartość na tle innych opcji (deprecjacja cz.2)

- to jak rozgrzany czy wystudzony jest w danym momencie rynek samochodów. (siły rynkowe)

Możesz misternie pielęgnować samochód i wybrać model cieszący się świetną renomą, ale nie uciekniesz od tego, że z czasem i coraz większym przebiegiem będzie tanieć (rzadkie auta kolekcjonerskie to wyjątek od reguły). Do takiej deprecjacji konkretnego egzemplarza dochodzi jeszcze element sytuacji na rynku samochodów. I tu muszę skonfrontować narrację, że samochody zawsze drożeją.

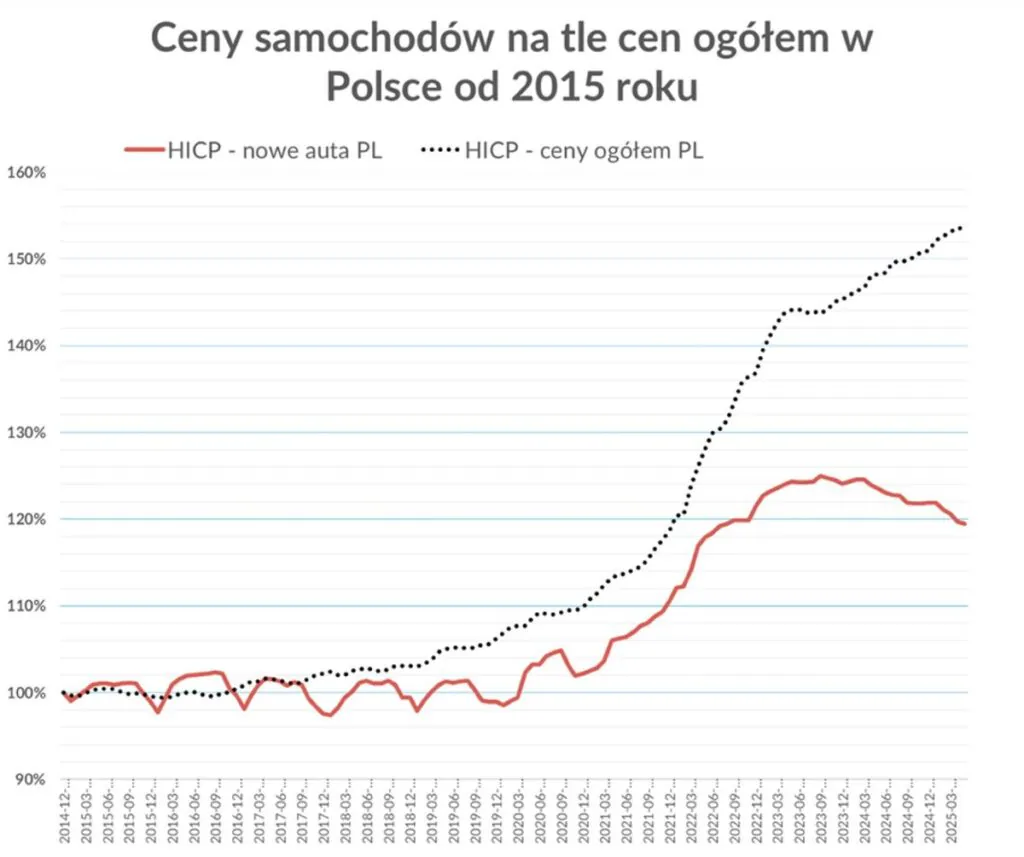

Rzućmy okiem na ostatnie 10 lat – maksymalny okres dostępnych danych w Eurostat:

Czarna kropkowana linia to poziom cen ogółem w Polsce. Z tego wylicza się inflację, czyli tempo zmiany cen. Na tym tle mamy czerwoną linię – czyli poziom cen nowych aut w Polsce. Wyraźnie widać 3 różne okresy:

- Pierwszy przed pandemią ceny nowych aut falowały – czyli mocno wahały się sezonowo ewidentnie przez wyprzedaże na koniec roku. Generalnie jednak do czasu pandemii ceny nowych aut stały w miejscu podczas gdy inne towary i usługi w gospodarce drożały.

- Drugi okres, 2020 do połowy 2023 nowe auta znacznie podrożały, ale tylko połowę tego co koszyk dóbr i usług.

- Wreszcie, trzeci okres od drugiej połowy 2023 roku nowe auta w Polsce tanieją. Mamy zjawisko niewielkiej deflacji, w sumie ok. 5% od szczytów. Jest więc nieco taniej niż na szczycie, żeby kupić nowe auto.

Bynajmniej nie jest to jednak historia o tym, że nowe auta trzymają wartość. Po pierwsze tak samo dotyka je deprecjacja konkretnego egzemplarza, najmocniejsza właśnie w pierwszych latach. A po drugie, po wyjechaniu z salonu nowa fura przeskakuje automatycznie na rynek samochodów używanych.

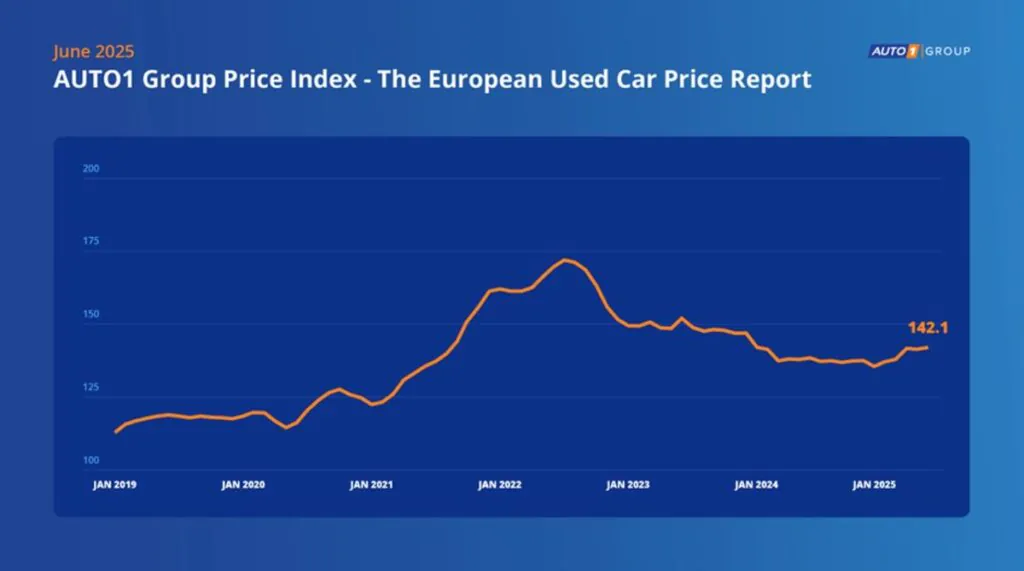

Dla rynku używek nie mam danych dla Polski, ale są dla rynku europejskiego:

Europejski indeks hurtowych cen samochodów używanych Auto1 wskazuje, że na kontynencie ceny w komisach zaczęły stygnąć już rok wcześniej niż w salonach i od 2022 spadły ze szczytów o ok. 20%. Do cen sprzed pandemii jednak nie wróciły.

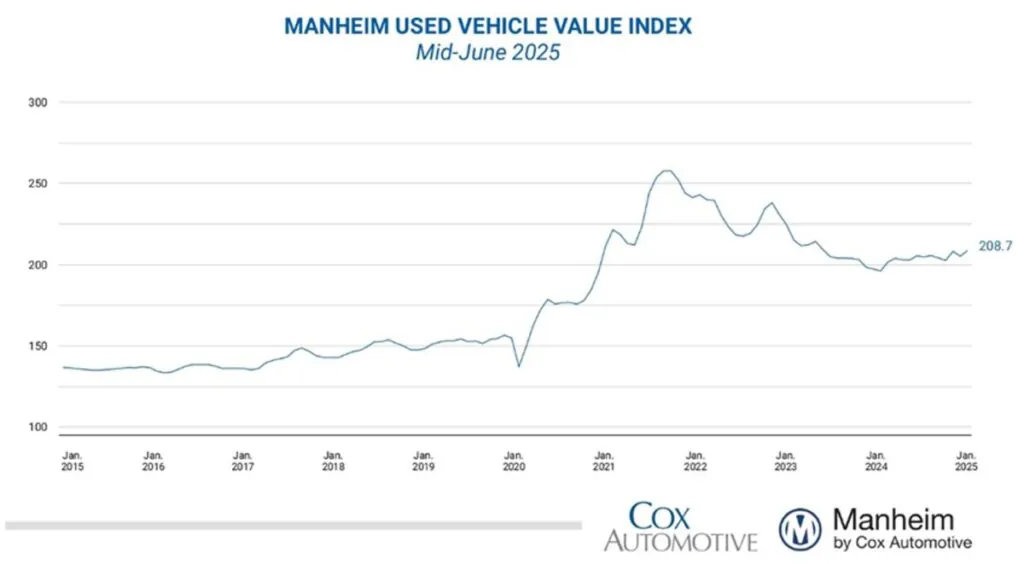

Dla szybkiego sprawdzenia tendencji rzućmy jeszcze okiem na indeks Manheim cen aut używanych w USA:

Za Atlantykiem bardzo zbliżony obrazek. Ceny używek spadały od końca 2021 roku i są dziś też ok. 20% poniżej szczytu. Ale powyżej cen przedpandemicznych.

To teraz co to oznacza w praktyce:

- Jeśli ktoś kupił auto przed pandemią, to wzrost cen na rynku mógł zrekompensować deprecjację jego konkretnego egzemplarza. Auto się zestarzało, doszło przebiegu, ale brakowało aut, więc można było krzyczeć wyższą cenę. Mogło wyjść na zero, a może nawet ktoś na tym zarobił.

- Ale każdy kij ma dwa końce. Gdy ktoś kupił używane auto na szczycie rozgrzanego rynku, dajmy na to 3 lata temu, to na wartości samochodu dostał strzał z dwururki. Po pierwsze deprecjacja egzemplarza wraz z wiekiem i przebiegiem. Po drugie spadek cen generalnie na rynku. No, chyba że jest to tak pożądany model, że zupełnie oparł się tendencji rynkowej.

Zachowania rynków samochodów nie przewidzimy, za to deprecjacja konkretnego egzemplarza to pewniak. Nie znajduję potwierdzenia dla hasła: „Auta ciągle drożeją”.

Inflacji nie unikniesz i wręcz sądzę, że mamy tylko do czynienia z jej przejściowym spowolnieniem (piszę to lipcu 2025). Jednak powoływanie się na wzrost cen w gospodarce, żeby uzasadnić rozrzutność przy zakupie samochodu, nijak się finansowo nie trzyma kupy.

Na tle powszechnego wzrostu cen, włożenie większej kwoty w auto było jednym z gorszych wyborów na tle pozostałych aktywów. Porównanie indeksu cen aut i ogólnego poziomu cen w gospodarce pokazuje, że samochody drożały znacznie wolniej niż reszta rzeczy i usług, na które można było wydać pieniądze. Ceny samochodów zostały znacznie w tyle też na tle powszechnie dostępnych form inwestycji. Akcje, obligacje indeksowane inflacją, złoto, nieruchomości na wszystkich w pokazanym przeze mnie okresie można było łatwo wyprzedzić wzrost samochodów. Jeśli ktoś konsekwentnie realizował zdywersyfikowaną strategię inwestycyjną, pobicie inflacji ogółem też było jak najbardziej osiągalne. I dalej jest. Wystarczy raz a solidnie przygotować i wdrożyć swoją strategię inwestycyjną.

Czy samochód to dobra inwestycja?

Liczby nie kłamią, z samochodów jest taka inwestycja jak z lodówki lokata kapitału. A językiem finansów – samochód to aktywo, które generuje koszty i ulega szybkiej deprecjacji.

- Wiem, że już ktoś spieszy z komentarzem „A co z autami kolekcjonerskimi?!”. Ech…tak jest to możliwe zarabiać na kolekcjonowaniu/handlu samochodami, ale:

trzeba trafić w odpowiedni model auta, a gusta i moda się zmieniają - Wymaga to ekspertyzy motoryzacyjnej i bardzo dokładnego sprawdzenia dokumentacji auta, żeby nie kupić bubla

- Trzeba utrzymać egzemplarz w świetnej kondycji, co oczywiście generuje znaczne koszty utrzymania samochodu:

- Drogie ubezpieczenie

- Garażowanie musi być w odpowiednich warunkach

- Nawet „niejeżdzony” samochód musi być odpowiednio serwisowany. Sama bezczynność maszyny też szkodzi niektórym układom.

- Trudno dostępne części zamienne

- Wymaga zamrożenia dużego kapitału

- Skupione ryzyko = brak dywersyfikacji

- Jest to aktywo niepłynne = trzeba mieć szczęście, by trafić na dobry moment do sprzedaży i chętnego do zakupu

Pointa? Zyski na autach kolekcjonerskich to rzadki wyjątek od reguły. To zajęcie dla garstki prawdziwych pasjonatów, a dla zwykłych użytkowników potencjalna puszka Pandory. Dla 99,9% ludzi auto to nic innego jak jedna z najdroższych form konsumpcji.

Tyle że bardzo często te 4 kółka są zwyczajnie bardzo potrzebne lub wręcz nie ma innego wyboru. Ogarnięcie logistyki przy dzieciach, dojazd do pracy w innej miejscowości, zakupy w oddalonym supermarkecie, brak alternatywnego transportu.

Jak więc wyznaczyć granicę pomiędzy autem rozsądnym finansowo a nieodpowiedzialną fanaberią?

Na jakie auto mnie stać?

Nie ma niestety jednej uniwersalnej odpowiedzi. Po pierwsze to zależy od tego jak ważnym celem życiowym jest dla Ciebie posiadanie fajnego samochodu. Brutalna prawda jest taka, że w życiu nie można mieć wszystkiego i trzeba wybierać, na czym Ci bardziej zależy:

- Na bryce, czy na własnej nieruchomości?

- Na bryce, czy podróży dookoła świata?

- Na bryce, czy na pieniądzach na dobry start dzieciaków?

- Na bryce, czy na wolności i niezależności finansowej?

Gdy więc ustalasz budżet na auto to:

- Wypisz i miej przed oczami również swoje inne ważne cele życiowe.

- Zdecyduj czy auto to dla Ciebie narzędzie, czy może cel sam w sobie.

- Odnieś budżet na samochód do swoich zarobków.

Na zachodzie często powtarzana reguła brzmi: „Kup auto za maksymalnie 10% swoich rocznych zarobków.” W Polsce jednak wciąż zarabiamy istotnie mniej, a ceny samochodów są podobne. Dlatego tę regułę proponowałbym zmodyfikować następująco:

- Jeśli samochód to dla Ciebie tylko narzędzie do przemieszczania, to wydaj na niego maksymalnie 3-miesięczne pensje już liczone na rękę (25% rocznego wynagrodzenia netto)

- Jeśli auto to dla Ciebie ważny cel sam w sobie to pilnuj się, żeby nie wydać więcej niż 6 pensji netto (50% swojego rocznego wynagrodzenia na rękę).

Jak wyglądałoby to w polskich realiach rynku pracy? Wg najnowszych danych GUS z grudnia 2024 mediana wynagrodzeń na rękę wynosiła około 5 tys. zł/m-c. Zarobki, które pozwalały się załapać na górne 1/3 społeczeństwa wynosiły netto ok. 7 tys. zł/m-c. Próg 10% najlepiej zarabiających osób w kraju wynosił 10,5 tys. zł/m-c na rękę.

Z tego możemy naszkicować widełki budżetu na samochód zgodnego z powyższą regułą:

| 💵 Wynagrodzenie na rękę na m/c | 💰 Budżet na samochód | |

| 🛠️ „Tylko narzędzie” = 3 pensje | 🎯„Cel sam w sobie” = 6 pensji | |

| 5000 zł | 15 000 zł | 30 000 zł |

| 7000 zł | 21 000 zł | 42 000 zł |

| 10 500 zł | 31 500 zł | 63 000 zł |

Naturalnie jeśli w rodzinie dwie osoby zarabiają i użytkują wspólnie auto, to budżet można sumować.

Jeśli nie pasuje Ci zasada 3-6-miesięcznych zarobków na rękę jego użytkowników, to masz do wyboru też inne podejścia:

✅ Możesz odnosić wartość auta do całości swojego majątku mierzonego wartością netto i pilnować, żeby nie przekraczało 10-20% wartości netto.

✅Możesz równie dobrze podejść do tego tak, że wyliczone w kalkulatorze całkowite wydatki na auto uśrednione w skali miesiąca odnosić do swojego domowego budżetu i nie przekraczać tych 10%.

✅ …albo użyć dowolnej innej metody.

Ważne jest postawić sobie granicę, której się trzymasz. To pozwoli Ci korzystać z wygód auta, cieszyć się nim, ale jednocześnie nie zamieni pojazdu w wyrok śmierci dla Twoich finansów i innych celów.

A może auto na kredyt?

Przecież auto można już mieć za tysiąc złotych miesięcznie. Można, ale to fatalna decyzja finansowa. Moim zdaniem jeśli nie stać Cię na auto bez kredytu, to być może po prostu jeszcze nie jest to odpowiedni moment w Twoich finansach na tak duży wydatek.

Kredyt na pierwszy rzut oka wygląda świetnie, ale to celowy zabieg marketingowy. Finansowanie ma wydawać się właśnie łatwe do udźwignięcia. To jednak kajdany takie same jak „chwilówki”. Nieco niższe oprocentowanie, ale za to pożyczane kwoty znacznie większe. Stajesz się niewolnikiem kredytu i musisz pracować na bank w imię zakupu czegoś, co pamiętaj, traci na wartości i generuje koszty.

Zresztą większość Polaków to rozumie – wg różnych źródeł jest to 55-80% transakcji zakupu aut jest za gotówkę.

Jeśli już absolutnie musisz pożyczyć pieniądze na samochód i nie ma innej możliwości, to zachęcam Cię do stosowania reguły 10/4/20:

- Rata maksymalnie 10% miesięcznych przychodów – dzięki czemu nie zabijesz budżetu na inne cele.

- Okres kredytu maksymalnie 4 lata – zapłacisz mniej odsetek niż przy dłuższym kredycie.

- Minimum 20% wkładu własnego – to zmniejsza kwotę kredytu i testuje, czy jesteś w stanie odkładać pieniądze, żeby potem udźwignąć spłaty.

Raz się żyje!

No dobra, jak to czytasz to jak oceniasz – mieścisz się tych regułach? A może takie podejście brzmi dla Ciebie zbyt konserwatywnie?

Ja spodziewam się wielu głosów, że przesadzam. Że raz się żyje. Że cytując profesora Bartoszewskiego (tytułuję profesorem świadomie, choć wiem, że toczą się o to zażarte spory): nie zawsze to, co warto – się opłaca. Że bryka to wielka radość. Prawda! Na pewno znajdzie się wśród czytelników wielu fanów motoryzacji, którzy czerpią z samochodów ogromną frajdę. Życzę im, żeby mogli zrealizować swoje wszystkie marzenia motoryzacyjne… i żeby nie odbyło się to kosztem innych marzeń.

Szczęście z konsumpcji ma niestety to do siebie, że dość szybko stygnie. Są nawet badania, jak bardzo nietrwałym źródłem szczęścia są zakupy auta (potraktuj je, proszę, jako jakiś punkt odniesienia. W badaniu: „Car ownership and hedonic adaptation” opublikowanym w Journal of Economic Psychology autorzy szacują, że:

- Po 3 latach od zakupu bryki wyparuje przeciętnie połowa dodatkowego zadowolenia.

- Po 5 latach utrzyma się przeciętnie tylko 1/3 początkowego efektu szczęścia.

Zakupy, nawet tak duże jak samochód przynoszą tylko tymczasowy wzrost dobrostanu. Nie bez powodu mówi się o „hedonistycznej bieżni”. Biegniesz za szczęściem, a tak naprawdę stoisz w miejscu. Ba, przyzwyczajasz się do pewnego poziomu i potrzebujesz wręcz coraz większych bodźców zakupowych. Łatwo w ten sposób paść ofiarą inflacji stylu życia. Dlatego przy motoryzacyjnych rozważaniach tak ważne jest, by opanować odraczanie gratyfikacji, a rozgrzane serce przestudzić chłodną kalkulacją. Te liczby nie zawsze będą łatwe do przełknięcia. Zdążyłem już przeczytać dużo komentarzy do tego materiału w tonie: „Po co mi te oszczędności, do grobu je wezmę?”

Jasne, że ich nie zabierzesz, ale czy to oznacza, że zupełnie nie chcesz mieć pieniędzy? To właśnie dlatego, że mamy ograniczony czas, warto podejmować takie decyzje, które pozwolą wycisnąć z życia jak najwięcej. Nie chodzi o to, żeby wszystkiego sobie odmawiać i żyć jak mnich. Wręcz przeciwnie – chodzi o mądre balansowanie potrzeb tu motoryzacyjnych z tym co przed Tobą, co też będzie wymagało pieniędzy. Bo pewnie chcesz więcej od życia niż tylko wspomnienie samochodu, prawda?

👉 Droższe lub kolejne auto potrafi dać dużo radości, ale jeśli jego koszt odbiera Ci możliwość realizowania innych ważnych potrzeb – podróży, swobody, rozwoju bezpieczeństwa – warto zatrzymać się na chwilę i sprawdzić, czy taki układ naprawdę służy Twojemu szczęściu.

Mój patent na „motoryzacyjne żądze”

Dzisiejszy świat będzie Ci utrudniać powściągliwość przy zakupie auta. Pełno jest pozerki w drogich brykach. Ja, gdy widzę takie motoryzacyjne przechwałki to sięgam po słowa Morgana Housela:

#finhack Ludzie nie podziwiają Cię za Twój samochód – myślą tylko o tym, jak fajnie by było, gdyby taki sam mieli.

A to, co niezawodnie zabija w zarodku jakiekolwiek pomysły na zakup drogiego samochodu to połączenie dwóch elementów:

- Zimnej kalkulacji kosztu alternatywnego (użyj KALKULATORA!!!)

- Obserwacja, że bogate elity raczej nie obnoszą się ze swoim majątkiem, a tym bardziej furami.

Przeciwnie, potrafią pokazywać jak bardzo można mieć w nosie stroszenie piór:

- Legendarny inwestor Warren Buffer, który jeździ kilkunastoletnim Chevroletem.

- Twórca Amazona Jeff Bezos, który jeździł w trakcie hossy internetowej używaną Hondą Civic.

- Założyciel Ikei Ingvar Kamprad, który był wierny swojemu 20-letniemu Volvo.

…a majątek każdego z nich jest liczony w miliardach.

Pora na refleksję

Główne przesłanie z tego wpisu?

📌Kupujmy samochody wtedy, kiedy są już bardziej potrzebą, niż zachcianką, świadomi ich pełnych kosztów i wybierajmy takie, na które nas stać w obecnej sytuacji, unikając jak ognia zapożyczania się na ten cel.

Przelicz to na swoich założeniach. Dopasuj do swojej sytuacji. I przyjmij moje życzenia, żeby udało Ci się zrealizować wszystkie cele, również te o wymarzonym samochodzie.

Daj mi koniecznie znać w komentarzu, jak Ty podchodzisz do tego tematu i co sprawdziło się u Ciebie, żeby przy samochodzie być kierowcą swojego budżetu, a nie pasażerem zewnętrznych oczekiwań?

A jeśli chcesz rozpocząć swoją drogę do finansowej wolności i spokoju, to mamy dobrą wiadomość — intensywnie pracujemy nad tym, aby już tej jesieni udostępnić Ci kompletny program „Zacznij Skutecznie Inwestować”. To praktyczny kurs, w którym krok po kroku poprowadzimy Cię do stworzenia i wdrożenia własnej strategii inwestycyjnej. Brzmi jak coś dla Ciebie? Zapisz się na listę informacyjną, żeby nie przegapić premiery i skorzystać z najlepszych warunków na start.

Pozostaje mi podziękować Ci za uwagę i zaprosić do dyskusji w komentarzach. Zbijam piątkę!

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.