Wysokie zyski? Czyli dokładnie ile?

Scenariusz zazwyczaj wygląda podobnie: odbieram telefon, dowiaduję się, że będę nagrywany, a potem przemiła pani o aksamitnym głosie informuje mnie subtelnie, że moje lokaty są kiepskie. Na szczęście, ponieważ jestem bardzo ważnym klientem, dla moich pieniędzy jest jeszcze nadzieja. Czeka na nie ekskluzywna lokata, której szczegóły przedstawi mi doświadczony doradca na indywidualnym spotkaniu. To kiedy mam czas: we wtorek czy w czwartek?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Nie ukrywam, że bardzo lubię te telefony i wcale nie chodzi o aksamitny głos konsultantki. Przepadam za nimi, bo choć zazwyczaj oferta jest kiepska, to prawie zawsze zadziwia mnie kreatywność jej twórców oraz ich marketingowy “kunszt”. Dwa tygodnie temu otrzymałem taki telefon od jednej z czołowych firm pośrednictwa finansowego na naszym rynku. Tym razem czas miałem w poniedziałek o 19:00, więc prosto z pracy ruszyłem w objęcia doradcy.

– Panie Marcinie, w czym mogę pomóc?

– Pani z Call Center powiedziała, że czeka Pan na mnie ze świetną ofertą lokaty.

– Hmm…Wie Pan, czasami w Call Center mają niezbyt dokładne dane. Ale oczywiście znajdę dla Pana coś ciekawego. O jakiej kwocie mówimy?

– Powiedzmy, że 100 000 zł na rok. Jaką lokatę ma Pan do zaoferowania?

– Przy takiej kwocie zaproponuję Panu coś znacznie ciekawszego. Co Pan powie na inwestycję, która zarobiła w ubiegłym roku ponad 9%, a od początku tego roku już ponad 5%?

– Powiem, że zamieniam się w słuch…

I po tym krótkim wstępie pojawia się „świetna alternatywa dla lokaty bankowej”: UFK obligacji korporacyjnych (UFK = Ubezpieczeniowy Fundusz Kapitałowy).

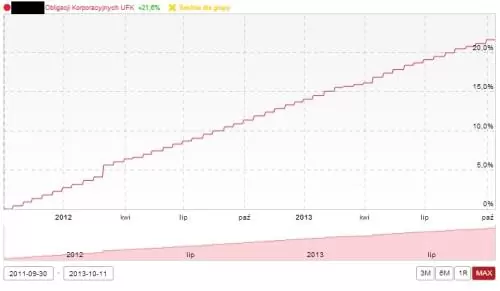

Zaczynamy rozmowę od omówienia wykresu, który wygląda jak schody do nieba: delikatnie karbowana linia pnie się nieustraszenie w górę i już na pierwszy rzut oka staje się jasne, że tak silny trend jest niezagrożony:

Doradca jednak studzi nieco mój zapał:

– Na zyski takie, jak do tej pory, nie ma raczej co liczyć, ale 7% w rok jest osiągalne. Wow! 7% przy moich depozytach na poziomie 3,5% i obligacjach skarbowych o kuponie inflacja + 1,5%? Nad czym tu się zastanawiać? Dopytam się tylko o kilka rzeczy i pewnie zaraz podpiszemy umowę…

Nie podpisaliśmy… Powód był ten, co zwykle: cholerna matematyka, zdrowy rozsądek i trochę wiedzy. Tak pięknie to wyglądało, a potem zaczęły się schody i to znacznie bardziej strome niż te, na wykresie wyników. Ale po kolei.

1) Opłata transakcyjna: 1,49%

To zwykła opłata dystrybucyjna „na wejście”. Gdy wpłacę 100 000 zł, do UFK trafi o 1490 zł mniej, czyli 98 510 zł

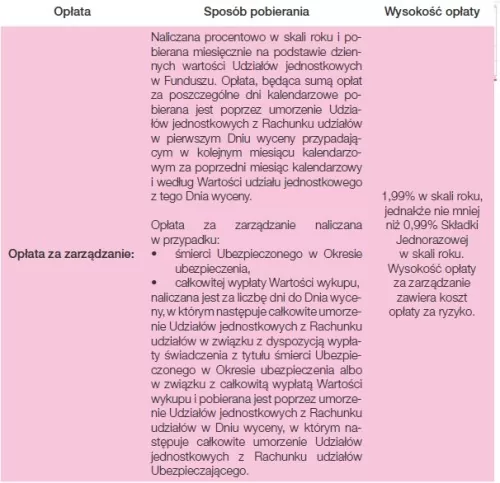

2) Opłata za zarządzanie (z już wliczoną opłatą za ryzyko ubezpieczeniowe): 1,99% w skali roku

Okazuje się, ze wykres funduszu jest „nadmuchany”, nie pokazuje bowiem wyników po pobraniu opłaty za zarządzanie, ale de facto wynik inwestycyjny brutto. Całą rozmowę na temat stóp zwrotu funduszu można puścić w niepamięć, bo z 7%, które według doradcy jest do zrobienia w rok, zostanie już tylko 5,01% po odjęciu kolejnych opłat.

Marketingowy zabieg polega na tym, że ta opłata pobierana jest poprzez umorzenie jednostek uczestnictwa, a nie poprzez pomniejszenie wyniku inwestycyjnego o wysokość opłaty. Co z tego, że wartość jednostki na wykresie pięknie rośnie, skoro część tych rosnących jednostek i tak mi zabiorą? Wykres wygląda imponująco, ale nikt tyle nie zarobi, a już na pewno nie ja. Co więcej, każdy fundusz inwestycyjny o podobnym portfelu, który publikuje ceny jednostek uczestnictwa po opłatach za zarządzanie, będzie wyglądał jak marna imitacja naszego UFK. Ot, taka kara za naiwną transparentność i mniej kreatywny marketing.

Na razie zamiast 7% w rok od wpłaconych 100 000 zł, zarobię 5,01% od 98 510 zł.

Daje to kwotę 4 935 zł , która po dodaniu do 98 510zł da nam po roku wartość inwestycji na poziomie 103 445 zł. Jeśli wpłacę 100 000 zł, będę miał 103 445zł, to moje lokaty na 3,5% w skali roku już są bardziej korzystne. A to jeszcze nie koniec.

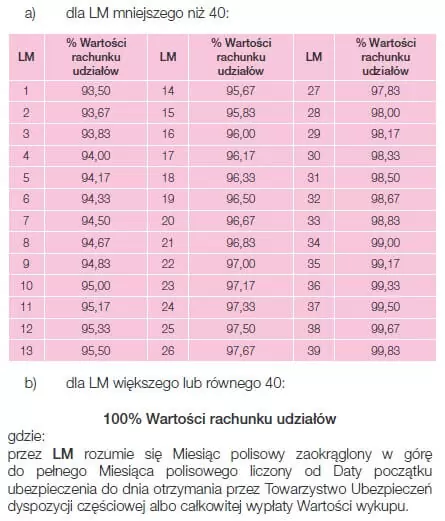

3) Opłata na wyjście

Inwestycja na rok? Kiepski pomysł. Przywilej jej zakończenia przed upływem 40 miesięcy będzie mnie słono kosztował. Jeżeli zakończę za rok, z moich środków potrącona zostanie kolejna opłata, tym razem w wysokości: 4,67%

Co ciekawe, nie nazywa się to opłatą na wyjście czy opłatą likwidacyjną. To by było zbyt oczywiste. Zamiast „potrącić 4,67%” o wiele lepiej jest napisać o „stawce procentowej rachunku udziałów do ustalenia wartości wykupu” na poziomie 95,33%. Dość karkołomne stwierdzenie, ale marketingowo niezły zabieg:

Opcja 1: Ty dajesz mi 4,67% swoich oszczędności

Opcja 2: Ja daję Tobie 95,33% Twoich oszczędności

Co wybierasz? Matematycznie to samo, ale nie dla naszego mózgu.

Zobaczmy zatem, co nam zostanie. Przy założeniu, że fundusz faktycznie zarobi te 7%, moja inwestycja po potrąceniu dwóch pierwszych opłat wyniesie 103 445 zł. Jeśli zakończę ją teraz, zapłacę 4,67% prowizji, czyli 4 830 zł. Po odjęciu tej kwoty od 103 445 zł zostanie mi 98 615 zł. Pomimo dobrego wyniku funduszu, ja będę po roku pod kreską. Nieźle…Przynajmniej nie muszę się martwić podatkiem Belki, bo zysków nie będzie 😉

4) A co z ryzykiem?

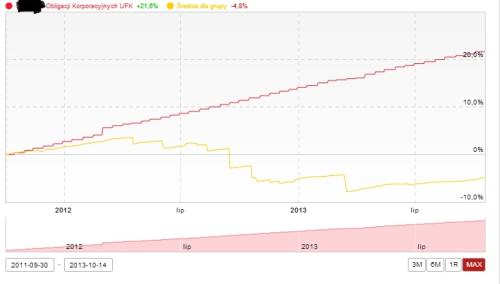

Wszystkie powyższe obliczenia zakładają, że fundusz zarobi te 7%. A przecież są to ryzykowne obligacje korporacyjne. Gdy tylko któraś z firm, której obligacje znajdują się w portfelu funduszu, będzie miała finansowe problemy, wynik będzie gorszy. Takie rzeczy się nie zdarzają? Zdarzają się dość często. Wykres, który pokazał mi doradca, był wydrukiem z serwisu Analizy Online (www.analizy.pl). Gdy wybierze się na nim opcję „porównanie do średniej”, można zaobserwować, jak zachowywały się wszystkie UFK inwestujące w obligacje korporacyjne (zółta linia). Okazuje się, że nasz „wykres schodkowy” jest dość wyjątkowy:

W 2012 roku problemy firm takich jak PBG czy DSS skutkowały mocnymi przecenami portfeli części funduszy. Jednak obligacji tych firm nie było w portfelu, bo nasz UFK istnieje dopiero 2 lata, gdy problemy tych firm były już znane. A może zarządzający funduszem potrafi dobrać do portfela lepsze papiery? Wszystko jedno. Nie zmienia to faktu, że obligacje korporacyjne są ryzykowne i zwykle bliżej im pod względem ryzyka do akcji niż obligacji skarbowych.

Podsumowując: decydując się na tę inwestycję i wpłacając 100 000 zł do UFK, który zarobi 7%, wypłacę po roku około 98 615 zł, biorąc na siebie duże ryzyko portfela obligacji korporacyjnych. Raczej kiepski pomysł.

Doradca oczywiście zachęcał mnie do trwania w tej inwestycji przez 40 miesięcy, a na zachętę proponował jeszcze 6-miesięczną lokatę na blisko 6% w skali roku dla części środków, ale nie lubię takich wiązanych transakcji. To tak, jakby ktoś za przywilej mieszkania przez 6 miesięcy z młodą żoną musiał przez kolejne 34 miesiące mieszkać z teściową. Pewnie się da, tylko po co?

Okrutnie zmęczony moimi pytaniami o opłaty doradca obiecał, że wyśle mi mailem szczegółowe obliczenia. Ale chyba zapomniał, albo sam się w nich zamieszał, bo w mojej skrzynce email wciąż pusto. I tak wolałem policzyć wszystko sam. Zajęło to parę minut, ale jak widzisz, warto to zrobić.

Co z tego wynika dla Ciebie? Częściowo pisałem już o tym we wpisie „Doradcy finansowi, sprzedawcy, czy szarlatani”, ale powtórzę raz jeszcze:

Czytaj uważnie wszystkie dokumenty.

Nigdy nie podpisuj umowy, dopóki bardzo dokładnie nie zapoznasz się z Tabelą Opłat i nie przeliczysz ich wpływu na Twoją inwestycję.

Czasami 3,5% zysku może oznaczać znacznie więcej niż 7%. Nie zatrzymuj się na opakowaniu, zawsze zajrzyj do środka.

Na koniec mam jeszcze prośbę do Ciebie. Zależy mi bardzo na promocji tego bloga, więc jeśli uważasz zawarte tu treści za wartościowe, poleć go proszę swoim znajomym i kliknij “Lubię to” w poście i w kolumnie po prawej stronie. Dzięki temu będę mógł dotrzeć do szerszego grona odbiorców. Serdecznie dziękuję.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.