Kredyt hipoteczny krok po kroku – data premiery kursu już znana!

To jedna z najważniejszych decyzji finansowych w życiu: kupujesz wymarzony dom lub mieszkanie i zaciągasz ogromny kredyt na kilkadziesiąt lat. Zapłacisz kilkaset tysięcy zł odsetek. Prowizja bankowa i inne opłaty pochłoną kolejne tysiące. Czy podejmujesz tę ważną decyzję w sposób świadomy i odpowiedzialny?

Powód, dla którego mój pierwszy kurs online postanowiłem poświęcić kredytowi hipotecznemu jest bardzo prosty: to jedna z największych i najważniejszych finansowych decyzji w życiu.

Co więcej – ten temat mogłem poznać na wylot, zarówno od strony banku (pracując jako dyrektor finansowy banku hipotecznego oraz dyrektor ds. finansowania nieruchomości komercyjnych) – jak również od strony klienta – swego czasu miałem 3 takie „kredyciki” grubo przekraczające kwotę 2 mln zł 😉 Ten temat mam zatem świetnie rozpracowany i dobrze wiem, jak wielki wpływ na finanse mają decyzje związane z kredytem hipotecznym.

Tymczasem wiele osób pilnuje drobnych wydatków, ostrożnie podchodzi do wszelkich zakupów, prowadzi skrupulatnie budżet domowy, a potem… Zaciągają kredyt hipoteczny na takich warunkach, że wyrzucają przez okno kilkadziesiąt, a czasem nawet kilkaset tysięcy złotych! Anglicy mają nawet swoje brutalne określenie na takie zjawisko:

Penny wise, pound stupid

Mądrość w sprawie groszy, w połączeniu z brakiem roztropności przy podejmowaniu ważnych finansowych decyzji, to powód do prawdziwej frustracji. Starasz się, oszczędzasz, odmawiasz sobie przyjemności- i ciągle jest „słabo” albo „tak sobie”. Koszty kredytu drenują kieszenie, a Ty nawet nie wiesz, jak dużo przepłacasz.

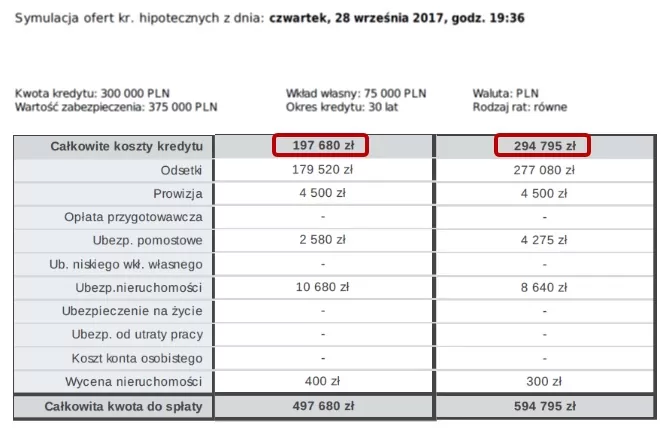

Uważasz, że przesadzam? Rzuć okiem na poniższy obrazek z systemu dla pośredników kredytowych. Gdy publikuję ten artykuł, całkowite koszty jednej z lepszych dostępnych na rynku ofert kredytu na 300 000 zł zaciąganego na 30 lat wynoszą: 197 680 zł. W tym samym czasie jedna z najdroższych ofert to łączne koszty w wysokości 294 795 zł.

Podjęcie świadomej i mądrej decyzji może w tym wypadku oznaczać 97 115 zł oszczędności. Gdyby dodatkowo dostosować okres spłat i zaplanować odpowiednie nadpłaty – oszczędności mogą byc jeszcze wyższe! I właśnie tego dotyczy mój kurs Kredyt Hipoteczny Krok po Kroku.

Po długich miesiącach wytrwałej pracy w pełnym skupieniu, mogę Wam wreszcie ogłosić datę premiery kursu, odpowiedzieć na Wasze pytania i przede wszystkim – zaoferować Wam kurs na preferencyjnych warunkach 😉

Co dokładnie znajdziesz w kursie?

Przygotowałem kurs w taki sposób, byś mógł z niego bardzo wygodnie korzystać, a jednocześnie otrzymać więcej, niż tylko wiedzę. Dlatego na kurs składają się dwa kluczowe elementy:

I. 12 lekcji wideo, w których znajdziesz na wygodnej prezentacji wszystkie ważne informacje. Dzięki temu, zamiast tracić tygodnie na czytanie w sieci szczątkowych artykułów, możesz usiąść w fotelu i „skonsumować” najważniejsze fakty podane w bardzo wygodnej formie . Jeżeli czytasz mój blog, to wiesz, że są tam same konkrety. Oto fragment jednego z odcinków:

II. Kalkulator wszystkich kosztów kredytu – przygotowany specjalnie dla uczestników kursu, który pozwoli Ci od razu wprowadzić zdobytą wiedzę w życie. Dzięki niemu porównasz wygodnie otrzymane oferty kredytu oraz różne scenariusze spłacania. Raty równe czy malejące? Nadpłaty raz w roku czy raz w miesiącu? Uruchamianie kredytu w transzach? – to wszystko znajdziesz w kursie i…nigdzie indziej 😉 Oto krótka prezentacja kalkulatora:

Szczegółowy spis treści kursu wygląda następująco:

1. Kredyt hipoteczny w pigułce

W tej lekcji od razu zrozumiesz mechanizm działania kredytu hipotecznego i poznasz kluczowe elementy niezbędne do podjęcia świadomej i mądrej decyzji.2. Ile tak naprawdę wyniosą Twoje raty?

Ta lekcja odpowie m.in. na takie pytania:

– Ile w sumie zapłacisz bankowi odsetek?

– Czym jest WIBOR i jak jego zmiany wpłyną na Twoje raty?

– Jak działa kredyt z oprocentowaniem stałym?

– Czym jest marża banku i od czego zależy?

– Czym różnią się raty równe od malejących i które są bardziej opłacalne?3. Ile w sumie kosztuje kredyt hipoteczny?

Z pozoru drobne opłaty w całym okresie kredytowania urastają do wielkich kwot. Prowizja, opłata za wycenę, cała seria ubezpieczeń, koszty dodatkowych produktów,itd. Po tej lekcji żadna opłata nie umknie Twojej uwadze. Co się bardziej opłaca: niższa marża czy niższa prowizja? Po tej lekcji będziesz wiedział, jak odpowiedzieć na takie pytania.4. Jak wygodnie policzyć wszystkie koszty kredytu?

Na tym etapie wyjaśnię Ci dokładnie, jak posługiwać się naszym kalkulatorem kredytu hipotecznego, przygotowanym specjalnie na potrzeby kursu Kredyt Hipoteczny Krok po Kroku. Teraz będziesz mógł porównywać oferty bankowe biorąc pod uwagę WSZYSTKIE koszty kredytu i szybko analizować różne scenariusze.5. Na jak duży kredyt właściwie Cię stać?

Co zrobić, by spełnić swoje marzenie o własnym mieszkaniu i domu, a jednocześnie nie zostać niewolnikiem kredytu hipotecznego? Czy przypadkiem nie porywasz się na zbyt drogą nieruchomość? Na to pytanie odpowiemy sobie właśnie w tej lekcji.6. Ile musisz mieć gotówki, zanim zaciągniesz kredyt?

Zanim zaciągniesz kredyt hipoteczny, musisz wcześniej przygotować sporo własnych pieniędzy. Wkład własny, prowizje, opłaty, koszty transakcyjne… Po tej lekcji przekonasz się, czy masz już wystarczająco dużo gotówki.7. Kredyt w banku czy u pośrednika kredytowego?

Od lipca 2017 roku obowiązuje nowa ustawa o kredycie hipotecznym, która wprowadziła wiele zmian na rynku pośrednictwa kredytowego. Kim jest doradca, a kim pośrednik? Ile zarobi za swoje „darmowe” porady? Który doradca naprawdę jest niezależny? Czy zaciągając kredyt opłaca się korzystać z pośredników, czy może lepiej starać się o kredyt bezpośrednio w banku? Jakie pytania należy zadać takiemu doradcy? To właśnie temat tego odcinka.8. Jak zbudować odpowiednią zdolność kredytową?

Z tego odcinka dowiesz się m.in.:

– Czym jest zdolność kredytowa?

– W jaki sposób banki ją wyliczają?

– Co podnosi, a co obniża Twoją zdolność kredytową?

– Jak poprawić swoją zdolność kredytową?9. Jak zadbać o pozytywną historię w BIK

– Na czym polega działanie BIK?

– Jak wyliczany jest Twój scoring?

– Jak historia kredytowa wpłynie na koszty kredytu?

– Jak zbudować pozytywną historię kredytową w BIK?10. Proces kredytowy krok po kroku

W tej części znajdziesz wiele praktycznych wskazówek – m.in:

– Jakie są najważniejsze etapy starania się o kredyt?

– Ile czasu trwa procedura uzyskania kredytu?

– Jakie przygotować dokumenty?

– Od czego rozpocząć przygotowania do zaciągnięcia kredytu hipotecznego?

– Ile bank ma czasu na wydanie decyzji kredytowej?

– Do ilu banków złożyć wniosek o kredyt?

– Na jakim etapie bank musi dostarczyć Ci wzór umowy?- itd. Itp.11. Czy warto nadpłacać kredyt hipoteczny?

– Ile tak naprawdę można zaoszczędzić nadpłacając kredyt?

– Jaki kluczowy błąd w obliczeniach robią „doradcy” pokazując nieopłacalność nadpłat?

– Kiedy faktycznie nadpłacanie kredytu hipotecznego nie ma sensu?

– Jak na opłacalność nadpłacania wpływa prowizja?

– Czy lepiej spłacać regularnie niższe kwoty czy rzadziej wyższe kwoty?

– Co bardziej się opłaca w przypadku nadpłaty: obniżenie raty czy skrócenie okresu kredytowania?12. Najważniejsze wnioski z całego kursu.

A na zakończenie otrzymasz „na tacy” najważniejsze wnioski płynące z całego kursu, by jeszcze łatwiej i wygodniej było Ci podjąć tę ważną decyzję.

Dlaczego tak długo trwały prace nad kursem?

To pytanie, które zadawało mi wielu z Was, a ja po pewnym czasie przestałem już mówić o tym kursie, bo aż głupio mi było na to odpowiadać oraz przesuwać kolejne terminy. Dokładną datę premiery kursu podam za chwilę, ale najpierw kilka słów o tym, dlaczego tak długo to trwało.

- Kalkulator – po zaprogramowaniu pierwszej wersji rozpoczęły się testy i… okazało się, że w wielu miejscach wyskakiwały różne niespodzianki. Wszystkie typowe scenariusze liczyły się świetnie, ale pewne „zagmatwane” – np. kredyt w transzach + promocyjna marża + nietypowy sposób nadpłat + raty malejące i… pojawiały się drobne błędy. W sumie do wersji pierwszej wprowadziłem kilkadziesiąt poprawek. Potem kalkulator testowało jeszcze kilkanaście osób, w tym Pani aktuariusz i Pan doktor matematyki 😉 To trwało dłużej, niż mogłem przypuszczać.

- Ustawa o kredycie hipotecznym – 23 lipca zaczęła obowiązywać nowa ustawa, musiałem zatem poczekać i zobaczyć, jak w praktyce będą wprowadzone jej zapisy. Efekt był taki, że kilka przygotowanych już wcześniej lekcji (w oparciu o projekt ustawy) musiałem zmienić, aby mieć pewność, że wszystko o czym mówię, jest spójne z obecną praktyką rynkową.

- Mój sposób pracy – lubię, gdy praca sprawia mi przyjemność i lubię być dumny z jej owoców. Dlatego nie zostawiłem wszystkiego, rzucając się do pracy nad kursem, tylko spokojnie i metodycznie pracowałem nad kursem w ramach mojego rytuału „One Thing” – poświęcając na to 3 godziny każdego ranka. Z jednej strony – wydłużało to pracę nad kursem. Ale z drugiej strony – pracowało mi się nad nim bardzo przyjemnie, nie zaniedbałem innych ważnych dla mnie obszarów pracy i życia i cały czas mam wielką frajdę z pracy nad tym kursem, bez ubocznych efektów „wypalenia” 😉

ostatnia aktualizacja:

Najlepsze lokaty bankowesprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 900 zł premii

Najtańsze kredyty hipoteczne aż 10 banków

To kiedy premiera?

Do wykonania mam jeszcze kilka końcowych elementów – w tym nagranie filmu promocyjnego, a także wstępu i zakończenia do kursu. Wdrażamy też rozwiązanie techniczne pozwalające na wygodne korzystanie z kursu. W każdym razie – to już ostatnia prosta.

Kiedy rozpocznie się sprzedaż?

Otwartą sprzedaż dla wszystkich zainteresowanych osób rozpocznę we Wtorek, 31. października 2017 roku.

Mam jednak specjalną propozycję dla wszystkich moich czytelników, którzy chcieliby dostać dostęp do kursu wcześniej i na preferencyjnych warunkach.

Jak skorzystać z kursu wcześniej i na preferencyjnych warunkach?

Wiem, ze w Waszym gronie są osoby, które naprawdę długo czekały na ten kurs. Dopytywaliście o to w mailach, na Facebooku, a także w komentarzach pod moimi wcześniejszymi wpisami na temat kursu. Dostaję nawet pytania od rodziców, których dzieci są świeżo po ślubie, rozglądają się właśnie za pierwszym mieszkaniem i rodzice chcieliby podarować im kurs w prezencie. Chcą mieć pewność, że „nowa droga życia” nie będzie oznaczała zbyt wielkiego długu. Cieszy mnie to ogromnie, bo właśnie po to stworzyłem ten kurs 😉

Dlatego właśnie czytelnicy mojego bloga, którzy są ze mną od dawna i są zainteresowani kursem oraz nabędą go jako pierwsi – otrzymają zdecydowanie najlepsze warunki:

1. Wcześniejszy dostęp do kursu (minimum na tydzień przed planowaną premierą – czyli 23. października, a może nawet wcześniej – gdy tylko zakończę ostatnie testy)

2. Specjalna, przedpremierowa cena – niższa o co najmniej 30% od ceny premierowej – a może nawet jeszcze lepsza.

Jeżeli należysz do grona osób zainteresowanych skorzystaniem z kursu na takich warunkach – zapraszam Cię bardzo serdecznie do zapisania się na listę mailingową. Każda osoba z tej listy otrzyma najpóźniej na tydzień przed oficjalną premierą kursu link, który umożliwi zakup na promocyjnych, przedpremierowych warunkach.

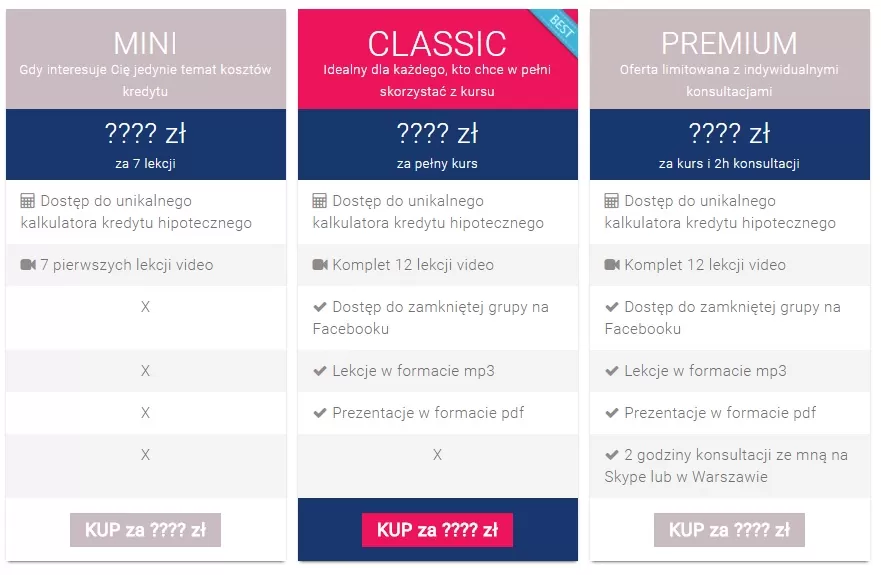

Ile będzie kosztować kurs?

To jedna z najtrudniejszych dla mnie decyzji, dlatego postanowiłem szczerze podzielić się z Tobą swoimi dylematami i zapytać po prostu, jak Ty byś do tego podszedł. Kurs będzie dostępny w trzech różnych wariantach o następującym zakresie:

I teraz przyznam się szczerze, że mam ogromną zagwozdkę, jak taki produkt właściwie wycenić.

Z jednej strony słyszę głosy, że kurs powinien być naprawdę drogi ze względu na swoją jakość, sposób przygotowania, dostęp do unikalnego kalkulatora i przede wszystkim na wielkie pieniądze, które da się zaoszczędzić podejmując lepsze i bardziej świadome decyzje przy wyborze kredytu. Co więcej – osoby, które są w grupie docelowej, wydają właśnie ogromne pieniądze na zakup mieszkania, płacą ogromne kwoty prowizji, podatków i innych kosztów – więc na tym tle – koszt mojego kursu to będzie pikuś.

Z drugiej jednak strony – zależy mi na tym, aby cena nie była barierą wejścia dla osób, które stają właśnie przed tak istotną życiową decyzją. Gdzieś z tyłu głowy tkwi u mnie myśl, że niższa cena będzie zapewne oznaczać znacząco niższe przychody ze sprzedaży, ale za to umożliwi mi dotrzeć z kursem do szerszego grona osób, którym taka wiedza naprawdę pomoże.

Jednak przeciwnicy takiego podejścia mówią mi tak: Marcin, ludzie nie doceniają jakości, jeśli nie zapłacą za nią dużych pieniędzy. Twoją faktyczną grupą docelową są tylko świadome osoby, które rozumieją, że taki kurs jest inwestycją, a nie kosztem. Wal wysokie ceny – będziesz miał mniej klientów, ale za to takich z „górnej półki”, którzy potrafią docenić Twoją pracę. Nie idź w masówkę…

I tak to właśnie wygląda… Bujam się z tym tematem od kilku tygodni. Być może popełnię w ten sposób jakiś naiwny błąd, ale postanowiłem otwarcie i szczerze podzielić się tym dylematem z Wami – moimi czytelnikami. Oczywiście to ja muszę podjąć ostateczną decyzję i wziąć za nią pełną odpowiedzialność.

Patrząc na rynek – kursy internetowe (często o średniej jakości) kosztują jakieś 300 – 500 zł. Na podstawie dotychczasowych informacji – jak Waszym zdaniem powinienem wycenić wersję MINI, CLASSIC i PREMIUM?

Pewnie doświadczeni marketingowcy pukają się w głowę, że zadaję otwarcie takie pytania. Ale ja nie jestem marketingowcem, więc mogę zaryzykować. Najwyżej czegoś nowego mnie taka lekcja nauczy 😉

Właśnie ukazał się podcast, w którym dokładnie odpowiadam na Wasze pytania na temat kursu.

Serdecznie zapraszam:

Kredyt hipoteczny krok po kroku – pytania i odpowiedzi

A tak w ogóle, to potrzebuję więcej Twoich dobrych rad 😉

Na moim blogu znajdziesz mnóstwo porad na temat finansów osobistych – na tym się świetnie znam i to jest „mój świat”. Ale teraz – to ja potrzebuję solidnej porady od Ciebie 😉

O ile finanse są bardzo proste, o tyle marketing jest ciągle dla mnie ogromną zagadką. Czytałem trochę o tym, jak się promuje kursy online. Skorzystałem również z niezwykle przydatnych konsultacji u Ariadny Wiczling, prowadzącej podcast „Po nitce Ariadny„. Z ogromnym podziwem śledzę też osiągnięcia Michała Szafrańskiego w promocji i sprzedaży jego książki.

Wciąż jednak mam w głowie niemały mętlik w kwestii promocji kursu.

Wiem, że mam w ręku naprawdę świetny materiał – 12 dopieszczonych odcinków + super kalkulator. Wiem, że dzięki wiedzy zawartej w tym kursie jego uczestnicy będą mogli zaoszczędzić mnóstwo pieniędzy. Wciąż jednak nie wiem, jak przeprowadzić mądrą promocję, która pozwoli mi dotrzeć z tą informacją do osób, którym ten kurs z pewnością pomoże.

Dlatego właśnie pomyślałem, że zamiast przegrzewać swoje „finansowe” zwoje mózgowe, średnio przystosowane do tworzenia planów marketingowych, zwrócę się po prostu o pomoc do Ciebie. Jeżeli możesz mi pomóc w dotarciu do osób, którym ten kurs może się przydać, to będę Ci bardzo wdzięczny. Może masz jakieś pomysły i sugestie dla mnie, dotyczące tego, jak przeprowadzić mądrą promocję mojego kursu? Co Ty byś zrobił na moim miejscu?

Napracowałem się nad tym kursem i nie chciałbym teraz popełnić głupich błędów. Tworzyłem go w oparciu o konkretne pytania i potrzeby czytelników, zbieranej w specjalnej ankiecie. Wiem, jak wiele przydatnej wiedzy tam się znajduje.

Do daty premiery zostało jeszcze parę dni. Jak teraz mądrze ten kurs wypromować? Z góry dziękuję Ci za KAŻDĄ podpowiedź!

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.