Domowy budżet na Nowy Rok

Zrobić budżet to wskazać swoim pieniądzom dokąd mają iść, zamiast się zastanawiać, gdzie się rozeszły – to jedno z moich ulubionych powiedzeń, którego autorem jest John C. Maxwell. Finanse osobiste i budżet to nierozerwalna para. Za chwilę święta, a po nich Nowy Rok. Z tej okazji mam dla Ciebie prezent: gotowy do pobrania plik do przygotowania domowego budżetu, czyli najprostszego, najlepszego i najbardziej skutecznego narzędzia, które pozwala przejąć kontrolę nad własnymi pieniędzmi. Dzięki niemu rozpoczniesz rok 2014 w zupełnie nowym stylu i łatwiej będzie Ci wytrwać w noworocznych postanowieniach.

Nie robiłeś jeszcze własnego budżetu? Zdziwisz się jak wiele pozytywnych zmian zajdzie w Twoich finansach, gdy tylko zaczniesz to robić. Dlaczego?

1. Poznasz prawdę: bogacisz się czy biedniejesz?

2. Poczujesz się, jakbyś sam dał sobie podwyżkę, bo natychmiast zidentyfikujesz wydatki, które są całkowicie bez sensu.

3. Przejmiesz kontrolę: to Ty świadomie zadecydujesz, na co przeznaczyć pieniądze.

4. Wygospodarujesz środki na dodatkowe oszczędności lub szybszą spłatę długów.

5. Już nigdy nie zaskoczą Cię wydatki na święta, na wakacje, na okresowy przegląd samochodu, itp. – będziesz na nie w pełni przygotowany.

Jak myślisz, dlaczego firmy odnoszące sukcesy przywiązują ogromną rolę do zarządzania finansami? Kupiłbyś akcje spółki, która ma bałagan w rachunku wyników, a jej dyrektor finansowy nie wie gdzie się rozchodzą pieniądze? Jasne, że nie, bo doskonale rozumiesz, że firma ta zmierza ku katastrofie. A jak ocenisz dyrektora finansowego firmy „Ja S.A.”, którą Ty sam codziennie kierujesz? Kupiłbyś dzisiaj jej akcje?

Wiele osób uważa, że zrobienie budżetu jest bardzo czasochłonne i trudne. Jeżeli i Ty masz taką wymówkę, to właśnie Cię jej pozbawiam.

Przede wszystkim to wcale nie jest bardzo czasochłonne. Owszem, przy pierwszym miesięcznym budżecie spędzisz trochę czasu, może nawet 2-3 godziny. Dlatego warto, abyś zrobił to w okresie pomiędzy świętami i sylwestrem. Potem za każdym razem jest znacznie szybciej. W przypadku mojej rodziny wygląda to tak:

1. W ostatni weekend każdego miesiąca odpalam plik budzet_domowy_xls i planuję kolejny miesiąc – zajmuje mi to około 25 minut.

2. Potem dołącza do mnie żona, przeglądamy wspólnie wszystkie pozycje, wprowadzamy poprawki i uzupełnienia. Ta druga część trwa jakieś 15 minut, bo teraz mamy już zwykle podobne zdanie. Gorzej, gdy musimy „ponegocjować”… Wtedy zabiera to więcej czasu. Szczególnie pierwsze wspólne budżety były dużym wyzwaniem i nie uniknęliśmy „krótkich spięć” (to raczej delikatne określenie ;)). Dzięki temu teraz patrzymy na nasze finanse osobiste z tej samej perspektywy i wiemy, że skoro udaje się nam porozumieć w sprawie kasy, to z resztą też się dogadamy.

3. Ostatni element to codzienne spisywanie wydatków. Każdego wieczoru siadamy na 5-7 minut, wyciągamy paragony i w pliku budzet_domowy_xls wypisujemy na co dziś poszły pieniądze. To zwykle tylko kilka pozycji, więc idzie naprawdę sprawnie. Dawniej myślałem, że spisywanie wydatków będzie nudne. Tymczasem okazało się, że jest przy tym sporo zabawnych sytuacji i śmiechu. Nie tylko dowiedzieliśmy się na jakie dziwne rzeczy każde z nas potrzebuje kasy, ale dodatkowo wychodzą ciekawe różnice w naszym podejściu do niektórych kategorii wydatków. Na przykład żona dość szybko zbliża się do limitu w kategorii „ubrania” i w bardzo zabawny sposób stara się przeksięgować tam limit z innych pozycji -nawet z jedzenia 😉 U mnie wprost przeciwnie: budżet z kategorii „ubrania” jest niezagrożony, ale za to mam problem z limitem na „hobby”, itp.

Jak więc widzisz, wcale nie trzeba przeznaczać na to długich godzin. W praktyce wystarczy jakieś 45 minut pod koniec miesiąca, plus 5-7 minut każdego dnia wieczorem na wspólne spisanie wydatków. Po kilku miesiącach wchodzi to w krew i staje się nawykiem tak naturalnym, jak mycie zębów. Uwierz mi, inwestycja czasu w przygotowanie budżetu zapewni Ci bardzo wysoką stopę zwrotu.

A czy przygotowanie budżetu jest trudne? Nie z plikiem, który dla Ciebie przygotowałem. Przez kilka lat miałem okazję wypróbować wiele różnych podejść do budżetowania i kategoryzowania wydatków. Ostatecznie korzystam z pliku w Excelu, który ma bardzo ważną cechę: DZIAŁA W PRAKTYCE. Oto jak przygotujesz swój budżet z jego pomocą:

1) Zakładka “Zarobki” – tutaj wpisz pieniądze ze wszystkich źródeł: wynagrodzenie, dochody z najmu, przychody odsetkowe, dywidendy, alimenty, renty, itp.. Każda złotówka powinna tu trafić – nawet jeżeli dostałeś ją w prezencie, lub znalazłeś na ulicy. Oznacza to koniec podejścia „łatwo przyszło, łatwo poszło”. Każda złotówka powinna przejść przez tę część arkusza i dostać od Ciebie konkretne zadanie do wykonania w kolejnym miesiącu.

Dwie ważne uwagi:

– interesują nas tylko kwoty netto – czyli żywa gotówka lub przelew otrzymany na konto;

– pożyczone pieniądze (z kart, kredytów, itp.) to nie są Twoje dochody. To dług do spłacenia, którego powinieneś pozbyć się jak najszybciej.

Oto przykładowy screen z zakładki “Zarobki” w pliku:

Zrobić budżet to wskazać swoim pieniądzom dokąd mają iść, zamiast się zastanawiać, gdzie się rozeszły – to jedno z moich ulubionych powiedzeń, którego autorem jest John C. Maxwell. Finanse osobiste i budżet to nierozerwalna para. Za chwilę święta, a po nich Nowy Rok. Z tej okazji mam dla Ciebie prezent: gotowy do pobrania plik do przygotowania domowego budżetu, czyli najprostszego, najlepszego i najbardziej skutecznego narzędzia, które pozwala przejąć kontrolę nad własnymi pieniędzmi. Dzięki niemu rozpoczniesz rok 2014 w zupełnie nowym stylu i łatwiej będzie Ci wytrwać w noworocznych postanowieniach.

Nie robiłeś jeszcze własnego budżetu? Zdziwisz się jak wiele pozytywnych zmian zajdzie w Twoich finansach, gdy tylko zaczniesz to robić. Dlaczego?

1. Poznasz prawdę: bogacisz się czy biedniejesz?

2. Poczujesz się, jakbyś sam dał sobie podwyżkę, bo natychmiast zidentyfikujesz wydatki, które są całkowicie bez sensu.

3. Przejmiesz kontrolę: to Ty świadomie zadecydujesz, na co przeznaczyć pieniądze.

4. Wygospodarujesz środki na dodatkowe oszczędności lub szybszą spłatę długów.

5. Już nigdy nie zaskoczą Cię wydatki na święta, na wakacje, na okresowy przegląd samochodu, itp. – będziesz na nie w pełni przygotowany.

Jak myślisz, dlaczego firmy odnoszące sukcesy przywiązują ogromną rolę do zarządzania finansami? Kupiłbyś akcje spółki, która ma bałagan w rachunku wyników, a jej dyrektor finansowy nie wie gdzie się rozchodzą pieniądze? Jasne, że nie, bo doskonale rozumiesz, że firma ta zmierza ku katastrofie. A jak ocenisz dyrektora finansowego firmy „Ja S.A.”, którą Ty sam codziennie kierujesz? Kupiłbyś dzisiaj jej akcje?

Wiele osób uważa, że zrobienie budżetu jest bardzo czasochłonne i trudne. Jeżeli i Ty masz taką wymówkę, to właśnie Cię jej pozbawiam.

Przede wszystkim to wcale nie jest bardzo czasochłonne. Owszem, przy pierwszym miesięcznym budżecie spędzisz trochę czasu, może nawet 2-3 godziny. Dlatego warto, abyś zrobił to w okresie pomiędzy świętami i sylwestrem. Potem za każdym razem jest znacznie szybciej. W przypadku mojej rodziny wygląda to tak:

1. W ostatni weekend każdego miesiąca odpalam plik budzet_domowy_xls i planuję kolejny miesiąc – zajmuje mi to około 25 minut.

2. Potem dołącza do mnie żona, przeglądamy wspólnie wszystkie pozycje, wprowadzamy poprawki i uzupełnienia. Ta druga część trwa jakieś 15 minut, bo teraz mamy już zwykle podobne zdanie. Gorzej, gdy musimy „ponegocjować”… Wtedy zabiera to więcej czasu. Szczególnie pierwsze wspólne budżety były dużym wyzwaniem i nie uniknęliśmy „krótkich spięć” (to raczej delikatne określenie ;)). Dzięki temu teraz patrzymy na nasze finanse osobiste z tej samej perspektywy i wiemy, że skoro udaje się nam porozumieć w sprawie kasy, to z resztą też się dogadamy.

3. Ostatni element to codzienne spisywanie wydatków. Każdego wieczoru siadamy na 5-7 minut, wyciągamy paragony i w pliku budzet_domowy_xls wypisujemy na co dziś poszły pieniądze. To zwykle tylko kilka pozycji, więc idzie naprawdę sprawnie. Dawniej myślałem, że spisywanie wydatków będzie nudne. Tymczasem okazało się, że jest przy tym sporo zabawnych sytuacji i śmiechu. Nie tylko dowiedzieliśmy się na jakie dziwne rzeczy każde z nas potrzebuje kasy, ale dodatkowo wychodzą ciekawe różnice w naszym podejściu do niektórych kategorii wydatków. Na przykład żona dość szybko zbliża się do limitu w kategorii „ubrania” i w bardzo zabawny sposób stara się przeksięgować tam limit z innych pozycji -nawet z jedzenia 😉 U mnie wprost przeciwnie: budżet z kategorii „ubrania” jest niezagrożony, ale za to mam problem z limitem na „hobby”, itp.

Jak więc widzisz, wcale nie trzeba przeznaczać na to długich godzin. W praktyce wystarczy jakieś 45 minut pod koniec miesiąca, plus 5-7 minut każdego dnia wieczorem na wspólne spisanie wydatków. Po kilku miesiącach wchodzi to w krew i staje się nawykiem tak naturalnym, jak mycie zębów. Uwierz mi, inwestycja czasu w przygotowanie budżetu zapewni Ci bardzo wysoką stopę zwrotu.

A czy przygotowanie budżetu jest trudne? Nie z plikiem, który dla Ciebie przygotowałem. Przez kilka lat miałem okazję wypróbować wiele różnych podejść do budżetowania i kategoryzowania wydatków. Ostatecznie korzystam z pliku w Excelu, który ma bardzo ważną cechę: DZIAŁA W PRAKTYCE. Oto jak przygotujesz swój budżet z jego pomocą:

1) Zakładka “Zarobki” – tutaj wpisz pieniądze ze wszystkich źródeł: wynagrodzenie, dochody z najmu, przychody odsetkowe, dywidendy, alimenty, renty, itp.. Każda złotówka powinna tu trafić – nawet jeżeli dostałeś ją w prezencie, lub znalazłeś na ulicy. Oznacza to koniec podejścia „łatwo przyszło, łatwo poszło”. Każda złotówka powinna przejść przez tę część arkusza i dostać od Ciebie konkretne zadanie do wykonania w kolejnym miesiącu.

Dwie ważne uwagi:

– interesują nas tylko kwoty netto – czyli żywa gotówka lub przelew otrzymany na konto;

– pożyczone pieniądze (z kart, kredytów, itp.) to nie są Twoje dochody. To dług do spłacenia, którego powinieneś pozbyć się jak najszybciej.

Oto przykładowy screen z zakładki “Zarobki” w pliku:

2) Zakładka “Wydatki” – to szczegółowa instrukcja dla wszystkich pieniędzy zebranych w naszym „planie dochodów”, pokazująca im konkretne zadanie do wykonania w nadchodzącym miesiącu. Ta część opiera się na prostej zasadzie, że nasze pieniądze w pierwszej kolejności przeznaczamy na najważniejsze potrzeby, a dopiero potem na zachcianki i przyjemności. Najwięcej problemów rodzi się w momencie, gdy w impulsywny sposób wydajemy pieniądze na zachcianki, przez co później brakuje nam środków na ważne potrzeby. Co wtedy robimy? Sięgamy po kartę kredytową i nakręcamy spiralę zadłużenia, która robi z nas biednych, zapracowanych ludzi.

Aby skutecznie tego uniknąć w załączonym pliku wszystkie wydatki podzielone są na cztery grupy:

Grupa I – najważniejsze potrzeby

Tutaj są wszystkie niezbędne koszty, które musisz ponieść, aby po prostu żyć, mieszkać i pracować. To na nie w pierwszej kolejności musisz zapewnić pieniądze.

Grupa II – raty składki i podatki

Po zapewnieniu środków na najważniejsze potrzeby musisz zapewnić obsługę długów, zapłatę podatków i pokrycie kilku krytycznych wydatków. Bez środków na te cele popadniesz w duże finansowe tarapaty, dlatego mają one tak wysoki priorytet.

Grupa III – ważne wydatki i konieczne oszczędności

Po zapewnieniu finansowania na Grupę I i II, czas na kolejne pozycje. Są tu na przykład „drobne przyjemności” –bardzo ważna pozycja w budżecie, którą warto świadomie zaplanować 😉

Grupa IV – zachcianki, przyjemności, lokowanie nadwyżek

Gdy po zapewnieniu finansowania dla Grupy I, II, III masz jeszcze pieniądze, dzielisz je świadomie na pozycje z Grupy IV. Wiele dobrze zarabiających osób bez problemu pokrywa wydatki z kategorii potrzeb, więc z nadwyżkami postępują bardzo nonszalancko. To ogromny błąd. Każdą złotówkę powinniśmy w pełni świadomie przeznaczyć na konkretny cel: na oszczędności, na inwestycje, na pomoc innym, a także na zachcianki i przyjemności. Na tym polega przejęcie pełnej kontroli.

Oto przykładowy screen z zakładki “Wydatki”:

2) Zakładka “Wydatki” – to szczegółowa instrukcja dla wszystkich pieniędzy zebranych w naszym „planie dochodów”, pokazująca im konkretne zadanie do wykonania w nadchodzącym miesiącu. Ta część opiera się na prostej zasadzie, że nasze pieniądze w pierwszej kolejności przeznaczamy na najważniejsze potrzeby, a dopiero potem na zachcianki i przyjemności. Najwięcej problemów rodzi się w momencie, gdy w impulsywny sposób wydajemy pieniądze na zachcianki, przez co później brakuje nam środków na ważne potrzeby. Co wtedy robimy? Sięgamy po kartę kredytową i nakręcamy spiralę zadłużenia, która robi z nas biednych, zapracowanych ludzi.

Aby skutecznie tego uniknąć w załączonym pliku wszystkie wydatki podzielone są na cztery grupy:

Grupa I – najważniejsze potrzeby

Tutaj są wszystkie niezbędne koszty, które musisz ponieść, aby po prostu żyć, mieszkać i pracować. To na nie w pierwszej kolejności musisz zapewnić pieniądze.

Grupa II – raty składki i podatki

Po zapewnieniu środków na najważniejsze potrzeby musisz zapewnić obsługę długów, zapłatę podatków i pokrycie kilku krytycznych wydatków. Bez środków na te cele popadniesz w duże finansowe tarapaty, dlatego mają one tak wysoki priorytet.

Grupa III – ważne wydatki i konieczne oszczędności

Po zapewnieniu finansowania na Grupę I i II, czas na kolejne pozycje. Są tu na przykład „drobne przyjemności” –bardzo ważna pozycja w budżecie, którą warto świadomie zaplanować 😉

Grupa IV – zachcianki, przyjemności, lokowanie nadwyżek

Gdy po zapewnieniu finansowania dla Grupy I, II, III masz jeszcze pieniądze, dzielisz je świadomie na pozycje z Grupy IV. Wiele dobrze zarabiających osób bez problemu pokrywa wydatki z kategorii potrzeb, więc z nadwyżkami postępują bardzo nonszalancko. To ogromny błąd. Każdą złotówkę powinniśmy w pełni świadomie przeznaczyć na konkretny cel: na oszczędności, na inwestycje, na pomoc innym, a także na zachcianki i przyjemności. Na tym polega przejęcie pełnej kontroli.

Oto przykładowy screen z zakładki “Wydatki”:

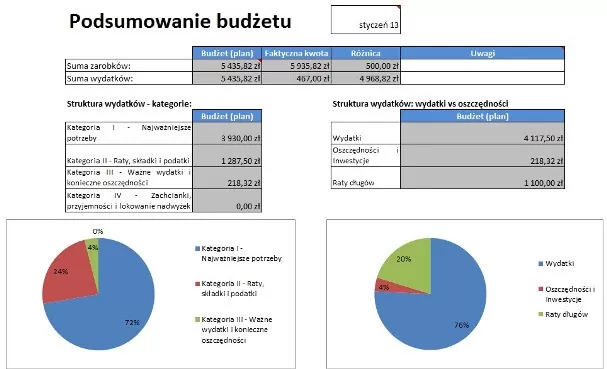

3) Podsumowanie – ta zakładka pozwala Ci w szybki sposób zorientować się w jakim stanie są Twoje finanse osobiste. Ja wykorzystuję ją po to, aby widzieć jak zmieniają się nasze dochody i wydatki w kolejnych miesiącach, na co przeznaczamy najwięcej pieniędzy i gdzie ewentualnie poszukać oszczędności.

Oto przykłądowy screen z zakładki “Podsumowanie”:

3) Podsumowanie – ta zakładka pozwala Ci w szybki sposób zorientować się w jakim stanie są Twoje finanse osobiste. Ja wykorzystuję ją po to, aby widzieć jak zmieniają się nasze dochody i wydatki w kolejnych miesiącach, na co przeznaczamy najwięcej pieniędzy i gdzie ewentualnie poszukać oszczędności.

Oto przykłądowy screen z zakładki “Podsumowanie”:

No dobra, czas działać. Wszystko, co musisz teraz zrobić, to:

A) pobrać plik

B) wypisać swoje dochody i podsumować je – dowiesz się jaką kwotę będziesz miał do rozdysponowania w kolejnym miesiącu;

C) rozdzielić sumę pieniędzy z zakładki „plan dochodów” pomiędzy poszczególne pozycje w „planie wydatków” – rozpoczynając od samej góry. To tak, jakbyś wydawał te pieniądze „na papierze” – pozycja po pozycji, aż dojdziesz do zera. Najważniejsze, aby zapewnić finansowanie dla spraw najważniejszych, które znajdują się na samej górze. Potem stopniowo przeznaczasz środki na kolejne pozycje poruszając się w dół arkusza.

Wewnątrz pliku umieściłem dla Ciebie różne komentarze, które powinny się przydać, szczególnie na początku. Aby je odczytać, najedź po prostu kursorem na komórki z czerwonym trójkącikiem w prawym górnym rogu, Dostosuj ten plik w dowolny sposób do własnych potrzeb, tak aby odzwierciedlał Twoją konkretną sytuację.

Jeżeli masz jakiekolwiek pytania – zadaj je proszę w komentarzu do tego artykułu. Dzięki temu z odpowiedzi będą mogli skorzystać wszyscy czytelnicy bloga.

OTO PLIKI DO POBRANIA:

No dobra, czas działać. Wszystko, co musisz teraz zrobić, to:

A) pobrać plik

B) wypisać swoje dochody i podsumować je – dowiesz się jaką kwotę będziesz miał do rozdysponowania w kolejnym miesiącu;

C) rozdzielić sumę pieniędzy z zakładki „plan dochodów” pomiędzy poszczególne pozycje w „planie wydatków” – rozpoczynając od samej góry. To tak, jakbyś wydawał te pieniądze „na papierze” – pozycja po pozycji, aż dojdziesz do zera. Najważniejsze, aby zapewnić finansowanie dla spraw najważniejszych, które znajdują się na samej górze. Potem stopniowo przeznaczasz środki na kolejne pozycje poruszając się w dół arkusza.

Wewnątrz pliku umieściłem dla Ciebie różne komentarze, które powinny się przydać, szczególnie na początku. Aby je odczytać, najedź po prostu kursorem na komórki z czerwonym trójkącikiem w prawym górnym rogu, Dostosuj ten plik w dowolny sposób do własnych potrzeb, tak aby odzwierciedlał Twoją konkretną sytuację.

Jeżeli masz jakiekolwiek pytania – zadaj je proszę w komentarzu do tego artykułu. Dzięki temu z odpowiedzi będą mogli skorzystać wszyscy czytelnicy bloga.

OTO PLIKI DO POBRANIA:

FBO_Budzet_domowy_przyklad_wypelniony – plik Excel FBO_Budzet_domowy_przyklad_wypelniony – plik Excel dla starszych wersji Życzę Ci wspaniałych świąt i realizacji Twoich planów w Nowym Roku. A po świętach usiądź i przygotuj budżet – zobaczysz o ile lepszy będzie rok 2014!I jeszcze moja ogromna prośba: polub tę stronę na Facebooku, poleć artykuł i pomóż mi dotrzeć do jak najszerszego grona osób, którym ten blog może pomóc w zadbaniu o finanse osobiste. Bardzo Ci dziękuję.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.