2 lata testów OIPE. Wyniki + szczera opinia o “EUROPEJSKIEJ EMERYTURZE”

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 29:16 — 67.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Dwa lata wpłat, zyski mocno powyżej inflacji, a zatem – jaka jest dzisiaj moja opinia na temat OIPE? Gdy w 2023 roku media się zachwycały, że „Europejska Emerytura” wkracza do Polski, my opublikowaliśmy sceptyczny artykuł z kalkulatorem, z którego wynikało, że odkładanie na zwykłym koncie maklerskim – nawet bez żadnych ulg podatkowych – w niektórych przypadkach może opłacać się bardziej. I dziś przyszła pora na konfrontację naszych założeń z rzeczywistością.

W tym artykule:

(1) Pokażę Wam prawdziwe wyniki moich 2-letnich inwestycji w OIPE,

(2) Dokładnie wyjaśnię, jak te wyniki interpretować na tle alternatyw,

(3) Podzielę się moją szczerą opinią, czy warto skorzystać dzisiaj z OIPE i dla kogo to może mieć sens.

W FBO mamy jasną zasadę: promujemy tylko takie produkty, z których sami korzystamy i z pełnym przekonaniem możemy je polecić naszej rodzinie i przyjaciołom. Czy po dwóch latach testowania OIPE dołączy do tego grona? Wszystko wyjaśni się już za chwilę. Zachęcam Was do lektury lub obejrzenia materiału w formie filmu na YT:

Czym jest OIPE? Krótkie przypomnienie

Wiem, że wielu Czytelników po raz pierwszy widzi skrót OIPE, dlatego zacznę od krótkiego przypomnienia. OIPE oznacza Ogólnoeuropejski Indywidualny Produkt Emerytalny i jest kolejnym – po IKE, IKZE, PPE i PPK – skomplikowanym skrótem, pod którym kryje się prosta zachęta do odkładania na emeryturę w zamian za ulgę podatkową. W każdym kraju Unii Europejskiej wygląda to nieco inaczej, ale w Polsce OIPE jest łudząco podobne do IKE.

Jeśli będziesz odkładać środki w OIPE do 60 r.ż i po drodze dokonasz wpłat w 5 dowolnych latach kalendarzowych – to od wypracowanych zysków nie zapłacisz ani złotówki podatku. Stawka tego podatku to 19%, więc każde 100 000 zł zysków, oznaczać będzie 19 000 zł oszczędności na podatku. Roczny limit wpłat na OIPE jest identyczny jak w przypadku IKE i w 2025 roku wynosi: 26 019 zł, zaś w 2026 wzrośnie do kwoty 28 260 zł.

W tym materiale skupiam się na analizie dwuletnich wyników inwestycyjnych mojego OIPE. Jeśli jesteś zainteresowany poznaniem wszystkich zasad działania tego produktu – koniecznie zapoznaj się później z materiałem wyjaśniającym to krok po kroku:

Dlaczego nie ma jeszcze OIPE w domach maklerskich?

Od lat namawiamy Was z pełnym przekonaniem do korzystania z IKE i co roku publikujemy na blogu oraz na YT szczegółowy ranking IKE i IKZE w domach maklerskich. Czy zatem do korzystania z OIPE będę Was dzisiaj równie gorąco namawiał? Hmm…. Przeanalizujmy to krok po kroku.

O ile IKE mogę sobie otworzyć w domu maklerskim i tam inwestować w dowolny sposób, wybierając bardzo tanie ETF-y, o tyle w OIPE takiej możliwości nie ma. Europejscy urzędnicy uznali, że to ma być produkt dla osób, które nie potrafią lub nie chcą samodzielnie inwestować, dlatego środki muszą być zarządzane przez zewnętrzną firmę posiadającą odpowiednią licencję.

Dodatkowo firma ta powinna zapewnić, że np. z wysokim prawdopodobieństwem pobije w długim terminie inflację, że na 10 lat przed osiągnięciem wieku emerytalnego środki będą inwestowane coraz ostrożniej, by ograniczyć ryzyko strat, a gdy zechcemy się przenieść z OIPE do innego kraju, to jeszcze firma zarządzająca musi nam doradzić najbardziej korzystny wariant.

Na pierwszy rzut oka brzmi nieźle, ale w efekcie nie możemy sobie otworzyć OIPE w domu maklerskim i samodzielnie tam inwestować. Musimy skorzystać z usług firmy zarządzającej aktywami, a jak pokazali to Kasia i Maciek w tegorocznym rankingu IKE/IKZE – takie firmy potrącają nawet kilka procent rocznie z naszych rachunków. Przy takich kosztach inwestowanie traci sens. Na szczęście w tych samych europejskich regulacjach pojawił się zapis, ograniczający łączne koszty OIPE do maksymalnie 1% w skali roku, wliczając w to koszty samych ETF-ów oraz podatek VAT.

I teraz tak: domy maklerskie nie są zainteresowane tworzeniem OIPE, bo musiałby brać odpowiedzialność za zarządzanie środkami klientów, z kolei TFI nie są zainteresowane OIPE, bo musiałyby zarządzać znacznie taniej, niż robią to w swoich drogich funduszach. Dlatego – po dwóch latach w całej Europie są tylko dwie firmy, które uruchomiły OIPE. Pierwsza, to słowacki robodardca FINAX – oferujący OIPE w Polsce, w Czechach, na Słowacji i w Chorwacji. Finax był pierwszy, przez długi czas jedyny i właśnie tam otworzyłem moje OIPE. Druga firma – to Life Goals Financial Services Limited z siedzibą na Cyprze – również robodoradca, który zarejestrował OIPE w Austrii, na Cyprze, w Czechach, Irlandi oraz – uwaga – również w Polsce!

Bardzo mnie cieszy, że coś w temacie konkurencji na tym rynku OIPE drgnęło, więc w przyszłym roku będę mógł Wam powiedzieć co nieco również na temat tej drugiej oferty. Ale teraz przejdźmy już do omówienia wyników mojego OIPE w Finaxie, które zgodnie ze złożoną Wam obietnicą zacząłem testować w listopadzie 2023 roku.

Parametry OIPE w Finaxie

Otwierając OIPE w FINAXIE do wyboru mamy dwie strategie: pierwsza polega na inwestowaniu 100% środków w akcje globalne, a druga na inwestowaniu 80% w akcje a 20% w globalne obligacje. Tak to wygląda na starcie. Na 10 lat przed emeryturą ilość akcji w portfelu zacznie być ograniczana i docelowo portfel będzie miał 60% akcji i 40% obligacji.

Ekspozycja zarówno na akcje jak i na obligacje budowana jest za pomocą wyselekcjonowanych przez Finax tanich ETF-ów. Ja wybrałem oczywiście na start strategię 100% akcji – jestem młody, do emerytury mam mnóstwo czasu, więc wybór był dla mnie jasny 😊

Pierwszej wpłaty dokonałem 22 listopada 2023 roku, możemy zatem prześledzić moje wyniki za dokładnie 2 lata – do 21 listopada 2025 roku. Najpierw przyjrzyjmy się zyskom na tle inflacji.

Wyniki inwestycyjne OIPE na tle inflacji

Zielona linia na wykresie przedstawia stopę zwrotu z portfela FINAX, a linia brązowa wykres inflacji. Te dwa lata były korzystne dla rynku akcji globalnych, więc wynik portfela OIPE wyniósł 25,33%. Skumulowana inflacja w ciągu 24 miesięcy wyniosła 7,13% – zatem zyski pobiły inflację o solidne 18,2 p.p.

Byłoby super, gdyby udawało się bić inflację w ten sposób w kolejnych latach – ale nie miejmy złudzeń – to są akcje – a zatem będą też lata mocno spadkowe z wynikiem poniżej inflacji.

Tym z Was, którzy po raz pierwszy czytają materiał inwestycyjny na moim blogu podpowiem, że wszystkie swoje inwestycje monitoruję z wykorzystaniem aplikacji MyFund, która oszczędza mi mnóstwo czasu. Po wprowadzeniu dokonanych transakcji – automatycznie śledzi notowania, oblicza stopy zwrotu i różne wskaźniki, a także tworzy bardzo przydatne wykresy. Współpracuję z MyFund, więc poniżej zamieszczam link partnerski, pozwalający Wamprzetestować tę aplikację za darmo przez 90 dni, do czego serdecznie zachęcam.

Ponieważ w moim OIPE wybrałem opcję „100% akcje”, to portfel będzie się oczywiście solidnie wahał. Dla przykładu – gdy mieliśmy zawirowania z cłami wprowadzonymi przez Donalda Trumpa wiosną tego roku – obsunięcie kapitału sięgnęło 16,65%.

Jest to zjawisko całkowicie normalne przy inwestowaniu w akcje, a takie zawirowania trzeba po prostu mieć w nosie i konsekwencje kontynuować wpłacanie. Co więcej, pamiętajcie, że z punktu widzenia osoby, która ma dużo czasu do zakończenia inwestycji, jest na etapie akumulacji portfela i regularnie do niego wpłaca, spadki na rynku są bardzo korzystne, bo pozwalają kupować aktywa taniej.

Moje wpłaty do OIPE i zysk kwotowy

W ciągu minionych dwóch lat dokonałem 12 wpłat do Finaxa na łączna kwotę 70 445 zł, aby przetestować, czy nie pojawią się jakieś problemy operacyjne. W 2023 r. były 3 szybkie wpłaty, bo kończył się rok i chciałem wykorzystać cały limit, w 2024 r. podzieliłem roczny limit na 6 płatności, a w 2025 na 3 płatności.

Nie było żadnych trudności z rozliczeniem i wszystkie środki były inwestowane zgodnie z ustalonymi przez Finax zasadami, które są dość specyficzne, o czym więcej opowiem za chwilę. Zysk kwotowy z tej inwestycji wynosi na razie 9737 zł, więc gdybym dziś miał spełnione warunki zwolnienia z podatku to moja oszczędność wyniosłaby:

9737 zł*19% = 1850 zł.

Oczywiście do czasu mojej emerytury, gdy zacznę wypłacać, ta oszczędność podatkowa będzie wielokrotnie większa.

Czyli co – wyniki są znakomite i polecam Finaxa w ciemno? Nie tak szybko. Nasz kalkulator, który dołączyliśmy do artykułu o OIPE jasno wskazywał, że w pewnych scenariuszach kupowanie ETF-ów bezpośrednio na rachunku maklerskim, bez ponoszenia dodatkowej opłaty za zarządzanie, może być bardziej korzystne, niż OIPE w Finaxie.

Dlatego zadałem sobie pytanie: „Co by było, gdybym zamiast wpłacać do OIPE Finaxa, kupował sobie jeden ETF na akcje globalne bezpośrednio w domu maklerskim?”.

A gdybym – zamiast OIPE – kupował jeden ETF na zwykłym rachunku maklerskim?

Nie miałbym wtedy oczywiście zwolnienia z podatku od zysków kapitałowych na zakończenie inwestycji, ale z drugiej strony, nie musiałbym w każdym roku ponosić opłaty za zarządzanie OIPE, która w Finaxie wynosi 0,6% + słowacki VAT, czyli około 0,74% w skali roku.

Aby na tak postawione pytanie móc odpowiedzieć, założyłem wirtualny portfel w aplikacji MyFund , będący moim benchmarkiem – dokładnie tak, jak to robią fundusze inwestycyjne czy ETF-y. Tworząc ten alternatywny portfel przyjąłem następujące założenia:

Założenie nr 1: Inwestuję w jeden konkretny ETF na akcje globalne. Wybrałem Vanguard FTSE All World UCITS ETF (Acc) – akumulujący dywidendy i wyceniany w EUR. Dla pełnej jasności – to nie jest żadna rekomendacja inwestycyjna, nie mam pojęcia co stanie się z ceną tego instrumentu w przyszłości i nikomu z Was nie polecam inwestowania bez samodzielnej analizy.

Założenie nr 2: Transakcji dokonuję w domu maklerskim XTB – na zwykłym rachunku, poza IKE i poza IKZE. Wybrałem XTB, bo ma on dwie istotne przewagi nad innymi domami maklerskimi przy takim porównaniu. Pierwsza: do kwoty 100 000 EUR miesięcznego obrotu XTB w ogóle nie pobiera prowizji za kupno i sprzedaż zagranicznych ETF-ów. Inne domy maklerskie mają tu minimalną kwotową prowizję – np. 14 zł od transakcji. Taka prowizja oznacza, że chcąc zainwestować np. 100 zł, musiałbym zapłacić aż 14% prowizji, co byłoby całkowicie nieopłacalne.

Druga przewaga to fakt, że analogicznie jak Finax, XTB stosuje mechanizm tzw. udziałów ułamkowych, co pozwala kupić nawet kawałek jednostki ETF. Dla przykładu, gdy piszę te słowa, jednostka Vanguard FTSE All World UCITS ETF (Acc) kosztuje obecnie ok. 145 EUR. Gdybym chciał kupić całą jednostkę, to minimalna kwota transakcji wyniosłaby ok. 615 zł. Większą liczbę jednostek musiałbym kupować za wielokrotność tej kwoty. Dzięki możliwości zakupu ułamkowego udziału w ETF (tzw. Prawa Ułamkowe), nawet mając 50 zł na rachunku, mogę od razu je wykorzystać do kupna kawałka ETF-u.

Żeby jednak nie było za różowo – XTB ma również poważną wadę. Otóż sprytnie „odbija” sobie ten brak prowizji w innym miejscu – a mianowicie na kursie walutowym.

Gdy wpłacam złotówki do Finaxa, to są one przeliczane na EUR po całkiem korzystnym kursie: midReuters + 0,5 grosza spreadu. Natomiast XTB pod tym względem jest znacznie droższy, bo przelicza waluty po kursie midReuters + ok. 0,1 grosza spreadu + dodatkowo jeszcze 0,5% wartości transakcji. Czyli tak naprawdę prowizja za nabycie nie wynosi 0zł, tylko ok. 0,5%. I dokładnie takie wartości przyjąłem księgując transakcje w MyFund.

Założenie nr 3: W dniu, w którym każda z moich 12 wpłat wpływała do Finaxa, nabywałem w XTB za identyczną kwotę odpowiednią liczbę jednostek Vanguard FTSE All World UCITS ETF (Acc) po cenie zamknięcia w danym dniu.

Te 3 założenia pozwalają całkiem dobrze odzwierciedlić faktyczne inwestowanie w XTB na zwykłym rachunku maklerskim, a zatem zobaczmy jak wygląda porównanie wyników.

Wyniki OIPE Finaxa na tle inwestowania w ETF na zwykłym rachunku maklerskim

Portfel OIPE – zaznaczony jest linią zieloną i – jak już wiecie – wypracował stopę zwrotu na poziomie 25,33%, natomiast środki wpłacane dokładnie w tych samych datach i w tych samych kwotach do XTB, za które kupowałem jeden ETF replikujący indeks FTSE All World zaznaczone są linią granatową. Jak widzicie, ta druga inwestycja przyniosłaby stopę zwrotu na poziomie 30,96%, czyli o 5,63% p.p. wyższą niż OIPE Finaxa – co w skali dwóch lat stanowi różnicą dość sporą.

Postaram się Wam teraz bardzo dokładnie wytłumaczyć, skąd wzięła się ta różnica, bo to absolutnie nie oznacza, że co dwa lata portfel Finaxa będzie o 5 p.p. pod kreską w stosunku do ETF-u. Ale najpierw ważna informacja.

Ważna informacja: linki partnerskie

Jak już wspomniałem we wstępie – promujemy tylko takie produkty, z których sami z zadowoleniem korzystamy lub polecamy je najbliższej rodzinie i przyjaciołom. Z częścią firm, które oferują te produkty, nawiązujemy potem współpracę komercyjną i XTB jest jedną z takich firm.

Korzystam z usług tego domu maklerskiego inwestując na polskiej giełdzie w portfelu ofensywnym, a także prowadząc tzw. mały portfel długoterminowy, którego wyniki co kwartał Wam prezentuję. Również moja 20-letnia córka ma IKE w XTB i tam inwestuje w ETF-y. Dlatego poniżej znajdziecie też link partnerski do oferty tego domu maklerskiego:

Jednak – dla pełnej jasności – firma ta nie ma żadnego wpływu na prezentowane tu treści, a powody, dla których do dzisiejszego porównania z OIPE najlepiej nadaje się właśnie XTB – to wspomniany już brak minimalnej prowizji oraz możliwość kupowania “kawałków” ETF.

W XTB zwolnienie z prowizji od transakcji na ETF obowiązuje do miesięcznego obrotu 100 000 EUR na wszystkich kontach. Transakcje powyżej tego limitu zostaną obciążone przez XTB prowizją w wysokości 0,2% (min. 10 EUR). Może mieć zastosowanie 0,5% koszt przewalutowania. Prawa Ułamkowe w XTB polegają na nabywaniu od XTB prawa powierniczego do ułamkowych części akcji, ETF, ETN i ETC. Polecamy zapoznaj się z KID Praw Ułamkowych.

Skąd wzięła się różnica w wynikach OIPE vs ETF w domu maklerskim?

Jak to się stało, że inwestowanie w akcje globalne za pośrednictwem FINAXA wygenerowało 25,33% w dwa lata, a inwestowanie w ETF naśladujący indeks globalny wiązałoby się w tym samym czasie z wynikiem 30,96%? Skąd wzięło się tych 5,63 p.p. różnicy?

Pierwszy powód – opłata za zarządzanie.

Finax inwestuje wprawdzie w tanie ETF-y, ale dodatkowo, w zamian za zarządzanie portfelem tych ETF-ów pobiera opłatę w wysokości 1,48 p.p. w skali roku.

Od razu uprzedzę, że w dokumencie KID znajdziecie informację, że roczne koszty to 0,9% – ale w tej wartości ujęte są dodatkowo opłaty pobierane przez ETF-y, oscylujące wokół 0,2% rocznie. KID pokazuje więc sumę kosztów i podatków na wszystkich poziomach naszej inwestycji. I to ciągle jest poziom znacząco niższy (czesto dwukrotnie niższy) niż wynoszą opłaty w przeciętnym funduszu akcyjnym zarządzanym przez TFI.

Zatem po dwóch latach ta opłata odpowiada za jakieś 1,48 p.p. straty do naszego benchmarku. Z czego zatem wynika reszta, czyli „brakujące” 4,15 p.p. zysku?

Drugi powód: „poślizg czasowy”

Drugi powód, to specyficzny mechanizm dokonywania zakupów przez Finax, który wygląda następująco. Po wpływie złotówek na rachunek pieniężny w Finax środki są przeliczane na EUR po całkiem korzystnym kursie: tzw. MID Reuters + 0,5 grosza.

Następnie – w najbliższy wtorek – składane są dyspozycje zakupu wyselekcjonowanych przez Finax ETF-ów. Innymi słowy – możemy wpłacić w dowolnym dniu, ale Finax składa zlecenia zakupu ETF-ów zbiorczo, raz w tygodniu – we wtorki (Uwaga – w historii rachunku Finax widoczną datą transakcji będzie zwykle czwartek – ale to nie jest data zakupu ETF, tylko przydzielenia kupionych w wtorek ETF-ów do Twojego rachunku w Finaxie).

Jeśli więc Twoje pieniądze dotrą do Finaxa w poniedziałek, to zostaną zainwestowane już kolejnego dnia, a jeśli dotrą w środę, to kilka dni poleżą bezczynnie na rachunku. I w ciągu tych kilku dni na giełdach mogą być spadki – i wtedy taka sytuacja byłaby korzystna, bo ETF-y byłyby kupowane po nieco niższej cenie. Ale jeśli w ciągu tych kilku dni giełdy rosną, a pieniądze leżą, to ETF-y kupowane są nieco drożej i wynik będzie niższy.

W długim okresie, gdy przejdziemy przez liczne wzrosty i spadki na giełdzie – to będzie sprawa czysto losowa i bez istotnego wpływu. Ale w krótkim okresie – jak w przypadku naszych dwóch lat – taki wpływ może być znaczny.

Na szczęścię mogę ten wpływ z dość dużym przybliżeniem oszacować, korzystając z aplikacji MyFund. W tym celu stworzyłem drugi wirtualny portfel, do którego wpłacałem złotówki na konto pieniężne w XTB w tych samych dniach, co na rachunek Finax, ale ETF-u nie kupowałem od razu, tylko w kolejny wtorek – czyli w sposób, w jaki robi to Finax.. Jak wyglądają wyniki OIPE Finaxa po zestawieniu z takim benchmarkiem?

Jak widzicie na powyższym wykresie pojawiła się dodatkowa – tym razem czerwona – linia pokazująca co by było, gdybym ETF kupował tylko we wtorki. W takim scenariuszu zysk wyniósłby nieco mniej, bo 30,3%. Odejmując ten wynik od wyniku „pierwszego benchmarku”, widzimy, że strata wynikająca z czasowego przesunięcia transakcji wyniosła w skali dwóch lat:

30,96%-30,03% = 0,93 p.p.

Jak już wspomniałem – w długim terminie te różnice będą czysto losowe i powinny się zacierać. Co więcej – Wy będziecie dokonywać wpłat w innych datach, zatem dla każdej osoby to będzie zupełnie inna różnica. Można ją zminimalizować zlecając np. przelew do Finaxa w piątek, wówczas pieniądze dotrą na rachunek w poniedziałek, a we wtorek będą już zainwestowane.

Trzeci powód: różnice względem globalnego indeksu akcji

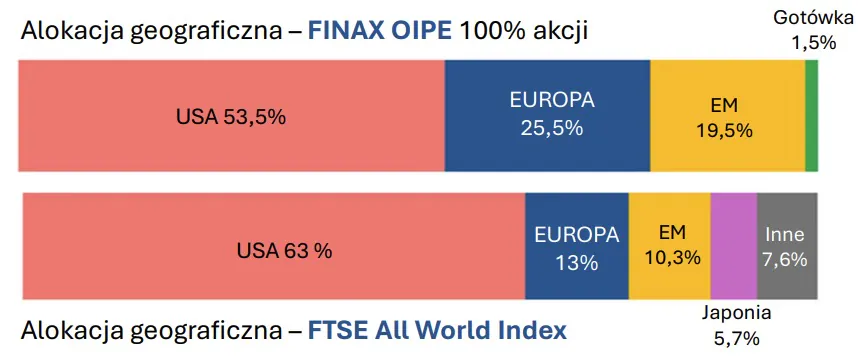

Został nam zatem jeszcze do wyjaśnienia ostatni kawałek układanki – czyli brakujące 3,22 p.p. Z czego wyniknęła ta różnica? Tutaj powodem jest fakt, że Finax wybierając ETF-y nie odwzorowuje 1 do 1 indeksu globalnego, tylko opiera się na własnych backtestach i odbiega nieco składem od globalnego indeksu.

Na grafice widzicie jak wygląda np. ekspozycja geograficzna indeksu FTSE All World w porównaniu ze składem ETF-ów dobranych przez Finax (listopad 2025). Widać wyraźnie, że w Finaxie mamy kilka istotnych odchyleń:

(a) sporo akcji małych i średnich spółek,

(b) niedoważenie spółek notowanych w USA,

(c) mocne przeważenie Europy,

(d) zupełny brak akcji japońskich,

(e) przeważenie Rynków Wschodzących.

Ponieważ w minionych dwóch latach na giełdach dominowali giganci technologiczni notowani w USA, a i Japonia świetnie sobie radziła – to taki skład portfela został w tyle o ok. 3,22 p.p.

Moja ocena wyników OIPE w Finaxie

Jak zatem oceniam wyniki OIPE Finaxa po tych dwóch latach? Cóż, 25,33% zysku to w zestawieniu z inflacją wynik solidny, ale 5,63 p.p. dystansu do inwestowania w ETF naśladujący indeks akcji globalnych to jednak sporo.

Finax zarobił dla mnie kwotowo 9737 zł, a inwestowanie w ETF w XTB wygenerowałoby 12 686 zł. I gdybym hipotetycznie kończył dziś inwestycję mogąc skorzystać ze zwolnienia podatkowego w OIPE, to i tak inwestycja na zwykłym rachunku inwestycyjnym w XTB byłaby bardziej opłacalna, bo w mojej kieszeni zostałoby 12 686 zł * 81% = 10 276 zł. I dokładnie na taki możliwy scenariusz wskazywał już 2 lata temu nasz kalkulator. Na szczęście – istnieje szereg scenariuszy, w których OIPE wypadnie lepiej niż inwestycja w ETF poza OIPE. Takie scenariusze możecie sobie przetestować, korzystając z kalkulatora w tym artykule:

Co w sposobie inwestowania Finaxa jest OK, a co mnie uwiera?

1. Opłata, która pomniejsza wynik o ok. 0,74 p.p. rocznie w stosunku do samodzielnej inwestycji ETF. Po dokładnym wczytaniu się w wymagania prowadzenia OIPE, nie mam żadnych złudzeń: jeszcze przez długi czas niższych opłat w OIPE nie będzie. Dopóki aktywa zgromadzone przez wielu inwestorów nie wzrosną do co najmniej kilkuset milionów złotych, to przestrzeni do obniżki opłat nie widzę. Tego po prostu nie da się spiąć biznesowo, bo firma musiałaby dokładać do zarządzania i administrowania takim portfelem.

ETF-y pobierają ok. 0,2% w skali roku dzięki temu, że jest w nich ogromna masa pieniędzy lub prowadzone są przez firmy o gigantycznych przychodach, które w ujęciu nominalnym zarabiają krocie. Finax ma obecnie 15 000 klientów, z czego ok. 7000 osób prowadzi OIPE. To ciągle jest mało. Zobaczcie, że TFI w ogóle nie chcą się po ten kawałek rynku schylić, bo dla nich jest nieopłacalny.

Na razie ta opłata jeszcze mnie jednak nie uwiera. Jej znaczenie będzie dużo większe w dłuższym terminie, a liczę, że w przyszłości będzie niższa, gdy wzrosną aktywa i nasili się konkurencja.

2. „Poślizg czasowy”, wynikający z przeprowadzania transakcji przez Finax tylko jeden raz w tygodniu. To kosmetyczna różnica, która z czasem będzie tracić na znaczeniu i specjalnie mnie ona nie boli. Co więcej – wiem, że Finax pracuje już nad tym, aby za jakiś czas dokonywać transakcji codziennie, więc taka zmiana będzie na plus. Póki co będę przelewać pieniądze w piątki, więc wpływ tego poślizgu cenowego będzie minimalny.

3. Odchylenie wag od indeksu globalnego. I to jest sprawa, która obecnie uwiera mnie najmocniej. Oczywiście – to może zagrać w przyszłości na korzyść Finaxa, gdy palmę pierwszeństwa przejmą np. mniejsze spółki albo Europa czy Rynki Wschodzące. Ale szczerze mówiąc – dla mnie przestaje to być w pełni pasywne inwestowanie, bo mamy tu jednak przeważenia i niedoważenia względem globalnego indeksu.

Chciałbym zarabiać tyle, co indeks globalny – żebym nie musiał zastanawiać się co roku, skąd wynikają różnice. I tutaj także mam przecieki od Finaxa, że intensywnie analizują, czy nie dokonać jednak strategicznej zmiany tej alokacji. Jeśli podejmą decyzję, by zbliżyć się do indeksów globalnych i postawić na jeszcze większą pasywność, wtedy atrakcyjność tego produktu – przynajmniej w moich oczach – zdecydowanie urośnie.

OIPE w Finaxie – warto czy nie?

No dobrze, czy zatem po dwóch latach testowania mogę z czystym sumieniem dodać OIPE Finaxa do listy polecanych przez nas produktów? Jeszcze nie – z naciskiem na „jeszcze” -choć jestem bliższy takiej decyzji niż dwa lata temu.

Zaraz napiszę, co musiałoby się wydarzyć, abym zmienił zdanie, ale najpierw wymienię te osoby, dla których to może już dzisiaj być całkiem sensowny wybór. Jakie to osoby?

Dla kogo OIPE Finaxa ma sens już dzisiaj?

- Obecni klienci Finaxa. Finax ma 15 000 klientów, z czego tylko 7000 ma OIPE. W OIPE są niższe opłaty niż w ofercie podstawowej, a dodatkowo jest opcja zwolnienia podatkowego. Jeżeli więc ktoś już korzysta z Finaxa, jest zadowolony i odpowiada mu udział 100% czy 80% akcji w portfelu – powinien rozważyć OIPE.

- Klienci drogich IKE w TFI. Nie mam żadnej wątpliwości, że najbardziej korzystne, przejrzyste i opłacalne cenowo jest IKE i IKZE w jednym z domów maklerskich, które są na czele naszego rankingu. Zdaję sobie jednak sprawę, że założenie rachunku maklerskiego i regularne samodzielne kupowanie ETF-ów może być dla części osób na tyle dużą barierą, że godzą się na płacenie kilku procent rocznie za IKE w którymś z TFI, bo wtedy mogą po prostu złożyć stałe zlecenie, a reszta dzieje się automatycznie. Jeśli masz IKE w TFI i siedzisz tam, bo konto maklerskie to zbyt duża bariera – to sprawdź koniecznie w dokumencie KID opłaty, które ponosisz. Tych niewinnie wyglądających kilka procent będzie co roku podgryzać Twój wynik, a w długim okresie pozbawi Cię dużej części zysków. Porównaj to z opłatami Finaxa (0.9%) i jeśli różnica będzie duża – to transfer IKE do Finaxa wydaje się całkiem sensowny – przy założeniu, że 100% czy 80% akcji to dla Ciebie OK. W Finaxie również wystarczy złożyć raz w roku stałe zlecenie przelewu w banku, a reszta dzieje się automatycznie. Ja już złożyłem moje zlecenia na rok 2026.

- Łowcy limitów 😊 Trzecia grupa – to osoby, które są w pełni świadome sposobu inwestowania przez Finax, wykorzystują pod korek limity wpłat do IKE i IKZE, a mogą sobie pozwolić na odkładanie kolejnej puli pieniędzy na przyszłą emeryturę, która będzie mnożyć się bez podatków. Nawet jeśli OIPE Finaxa ma swoje wady – już dziś możemy wykorzystywać limity wpłat. Ja na przykład przez kilka lat miałem IKE w TFI, a gdy pojawiły się tanie IKE z zagranicznymi ETF-ami w domu maklerskim – dokonałem po prostu transferu środków. Dzięki temu zabrałem ze soba całą “pulę” wpłaconych w poprzednich latach limitów i wszystkich wypracowanych zysków

Co dalej z moim OIPE?

Będę oczywiście kontynuować moje wpłaty do OIPE, a za rok lub dwa wrócę do Was z kolejnym podsumowaniem. Zobaczymy, czy i na ile oferta Finaxa polepszy się w tym czasie.

Jeśli faktycznie:

(a) alokacja w części akcyjnej zbliży się do indeksu globalnego,

(b) transakcje będą dokonywane codziennie,

(c) a może jeśli za jakiś czas część obligacyjna, która będzie stanowić część mojego portfela przed emeryturą, zbudowana będzie z obligacji polskich, a nie z zagranicznych – to już będzie naprawdę solidna oferta.

Póki co – kontynuuję mój eksperyment i trzymam kciuki za Finaxa, który jako pierwszy podjął rękawicę na tym rynku.

Ten artykuł oczywiście nie jest wynikiem współpracy komercyjnej z Finaxem, ale chciałbym bardzo serdecznie podziękować za pomoc Przemkowi Barankiewiczowi, szefowi Finaxa w Polsce. Przemek z ogromną cierpliwością odpowiadał na długą listę moich szczegółowych pytań, co bardzo pomogło mi w przygotowaniu artykułu.

A jakie są wasze przemyślenia na temat OIPE Finaxa? Korzystacie?

Jestem bardzo ciekaw Waszych wrażeń i komentarzy. Dajcie znać w komentarzu, czy korzystacie lub rozważacie skorzystanie z OIPE Finaxa oraz czy ten artykuł był dla Was przydatny 😊

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.