Co robić z pieniędzmi na wypadek wojny? PROLOG

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 22:44 — 31.6MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Jak zabezpieczyć finanse na wypadek wojny? To najczęściej zadawane pytanie, jakie otrzymywałem od Was w ubiegłym roku. Gdybym musiał odpowiedzieć w ciągu 30 sekund, to powiedziałbym tak:

- Akcje zagraniczne będą OK – o ile dobrze obstawimy zwycięzcę konfliktu.

- Obligacje to fatalna opcja – chyba że są indeksowane inflacją.

- Gotówka zdecydowanie się przyda, ale głównie w twardych walutach.

- Z nieruchomości najbezpieczniejsza będzie ziemia.

- Złoto sprawdzi się dobrze.

- Kryptowaluty mogą się przydać do transferu części majątku.

Taka odpowiedź nie ma jednak znaczenia, bez reszty informacji, które przygotowałem dla Was w tym artykule. Opowiem w nim krok po kroku, co ja na razie zrobiłem, aby finanse mojej rodziny były gotowe również na wypadek scenariusza wojennego. Podzielę się także tym, co jeszcze zamierzam w tej sprawie zrobić. A na końcu artykułu mam dla Was konkretną propozycję. Zaczynamy!

Ten artykuł to wstęp do całej serii bardziej szczegółowych wpisów na ten temat. Myślimy, by publikować je dla Was na blogu wraz z zakończeniem poszczególnych etapów pogłębionego „researchu”, który robimy na własne potrzeby. Ta seria powstanie jednak tylko wtedy, gdy temat okaże się dla Was interesujący. Dlatego będę bardzo wdzięczny, jeśli po lekturze podzielicie się ze mną swoimi przemyśleniami w komentarzu.

Na spokojnie, bez emocji, analitycznie…

Do każdego finansowego tematu staram się podejść na spokojnie, analitycznie i bez emocji. Aby zmierzyć się w ogóle z Waszym pytaniem „Co robić z pieniędzmi na wypadek wojny?” – w pierwszej kolejności postanowiłem jak najlepiej zrozumieć, co się właściwie dzieje obecnie na świecie i na ile poważnie powinienem traktować prawdopodobieństwo wojny na terenie Polski.

Przy moich decyzjach inwestycyjnych korzystam z wiedzy na temat ok. 150-letniej historii rynków finansowych, aby nie skupiać się tylko na bieżącym cyklu rynkowym czy na współczesnym szumie medialnym. Chcąc zatem lepiej zrozumieć dzisiejszą geopolitykę i również na nią spojrzeć z szerokiej perspektywy – sięgnąłem do źródeł analizujących długoterminowe cykle polityczne.

Poniżej wymieniam książki, które pozwoliły mi prześledzić proces wzrostu i upadku imperium hiszpańskiego po wielkich odkryciach geograficznych, następnie gospodarczą dominację Holandii po wojnie 30-letniej, niepodważalną hegemonię Wielkiej Brytanii po Wojnach Napoleońskich i wreszcie wyłonienie się Stanów Zjednoczonych jako największego imperium po II wojnie światowej. Te książki to:

- „The Rise and Fall of The Great Powers” Paula Kennedy’ego,

- „Principles for Dealing with The Changing World Order” Raya Dalio,

- “War and Change in World Politics” Roberta Gilpina

- I w zakresie historii najnowszej – ostatnie wydanie książki „Porządek Światowy” zmarłego niedawno Henry’ego Kissingera.

Na długie miesiące zagrzebałem się w lekturze tych i kilku innych źródeł, co pomogło mi lepiej zrozumieć, dlaczego porządek światowy, w którym żyłem przez całe moje dorosłe życie, na naszych oczach tak dynamicznie się zmienia. Bardzo to upraszczając – dotychczasowy hegemon – czyli Stany Zjednoczone – słabnie i traci wpływy na świecie, zaś obóz przeciwny – na czele którego stoją Chiny – jest już na tyle silny, że próbuje podważyć trwający od dziesięcioleci prymat Ameryki.

Zmiana globalnego hegemona to historycznie był ciężki okres

Okresy w historii, gdy siły rywalizujących ze sobą obozów były zbliżone, bywały bardzo burzliwe. Dominujące imperia rzadko oddawały pierwszoplanową rolę bez walki, co w większości przypadków prowadziło niestety do długich i krwawych konfliktów. Przykłady podawane przez historyków, to: Wojna 30-letnia, Wojny Napoleońskie czy I i II wojna światowa.

I teraz bardzo ważna sprawa: fakt, że napisałem ten artykuł absolutnie nie oznacza, że spodziewam się nieuchronnej wojny w Polsce. Możliwych scenariuszy o bardzo różnych prawdopodobieństwach jest przecież mnóstwo:

- w Rosji może nastąpić przewrót,

- Chiny mogą zaanektować Tajwan,

- w USA może wybuchnąć wojna domowa,

- Unia Europejska może się rozpaść, albo mocniej zjednoczyć,

- Polska i Kraje Bałtyckie mogą wylecieć z NATO,

- Korea Płn. może zaatakować Koreę Południową,

- Donald Trump może dostać zawału itd., itp.

Tak jak na giełdzie nie jesteśmy w stanie przewidzieć, czy ceny akcji wzrosną czy spadną, tak nie jesteśmy w stanie przewidzieć, co się wydarzy w geopolityce.

Moja subiektywna ocena prawdopodobieństwa wojny

Nie da się jednak ukryć, że wojna w Polsce to dziś scenariusz, którego nie powinno się ignorować. Po zapoznaniu się z szeregiem źródeł doszedłem do wniosku, że istnieje jakieś 20% prawdopodobieństwa, że w ciągu najbliższych 10 – 15 lat mogą być jakieś działania wojenne na terenie Polski.

Oczywiście każdy z Was będzie miał inne zdanie na temat tego prawdopodobieństwa. Co więcej – ten szacunek będzie się zmieniał w zależności od rozwoju wypadków za naszą wschodnia granicą – i tak dalej. Jak dla mnie – 20% to nie jest może dużo, ale wystarczająco dużo, by podjąć już pewne działania. Skoro tak, to jakie działania postanowiłem podjąć?

Bez nerwowych decyzji

Skoro scenariuszowi wojny przypisuję dziś ok. 20% szans, to scenariuszowi pokoju przypisuję aż 80% szans. Dlatego:

- nie likwiduję IKE,

- nie likwiduję IKZE,

- nie sprzedaję w pośpiechu swoich nieruchomości w Polsce,

- nie kupuję złota za wszystkie oszczędności,

- nie wymieniam wszystkich złotówek na franki szwajcarskie, dolary i euro.

Jednym zdaniem – nie wykonuję żadnych nerwowych ruchów. Skoro w 80 na 100 scenariuszy zakładam pokój – to trzymam się swoich założeń opisanych w Finansowej Fortecy – i na spokojnie trzymam się strategii, pozwalając czasowi działać na moją korzyść. Pozostaje jednak tych 20% scenariuszy, których ignorowanie byłoby dziś głupotą. Jak więc do tego podszedłem?

Na co właściwie chcę się przygotować?

W pierwszej kolejności musiałem doprecyzować, przed czym tak naprawdę chciałbym się zabezpieczyć, bo słowo „wojna” jest bardzo pojemne. Ktoś może myśleć o konflikcie nuklearnym, ktoś inny o zmaganiach na miarę II wojny światowej, a jeszcze ktoś inny może rozważać wojnę podobną do tej w Ukrainie czy w latach 70-tych w Wietnamie.

Jeśli chodzi o konflikt nuklearny – to niezwykle ciekawa, choć jednocześnie przerażająca – była dla mnie lektura książki Annie Jacobsen pt. „Wojna nuklearna. Możliwy scenariusz.”

Wynika z niej, że gdybym chciał ochronić rodzinę przed takim konfliktem, to musielibyśmy zamieszkać w Argentynie, Nowej Zelandii, albo na Fidżi, bo na półkuli północnej żaden bunkier nas nie ochroni. Nie zamierzam się tam wyprowadzać, więc z ryzykiem konfliktu nuklearnego muszę po prostu żyć tak jak przez całe dotychczasowe życie.

Dlatego gdy myślę dzisiaj o finansowym zabezpieczeniu na wypadek wojny, tak naprawdę biorę pod uwagę konflikt konwencjonalny, podobny do wojny w Ukrainie. Co zatem mogę zrobić na wypadek, gdyby zbliżony scenariusz wydarzył się w Polsce?

Dwa filary zabezpieczenia

Doszedłem do wniosku, że takie finansowe zabezpieczenie powinniśmy rozpatrywać w dwóch różnych wymiarach:

- Przygotowanie „funduszu ewakuacyjnego” – czyli środków, które pozwolą mojej żonie i dzieciom wyjechać z kraju i utrzymać się za granicą przez co najmniej kilka miesięcy.

- Wydzielenie i zabezpieczenie jakiejś części naszego majątku, która po zakończeniu konfliktu, albo w przypadku konieczności przeprowadzenia się do innej części Polski lub może nawet emigracji (bo np. po wojnie będziemy mieć w Polsce komunizm lub dyktaturę) – nie musieć startować ze wszystkim od zera.

To porozmawiajmy przez moment o funduszu ewakuacyjnym.

Co w funduszu ewakuacyjnym?

Na pewno wielokrotnie spotkaliście się z pojęciem „plecak ucieczkowy”. Nie specjalizuję się w sprawach survivalu, ale z przyjemnością polecę Wam kolejną bardzo dobrą książkę pt. „Ekstremalny poradnik przetrwania”, której autorem jest Naval – czyli służący niegdyś w Gromie i biorący udział w misjach zagranicznych Paweł Mateńczuk. W tej książce znajdziecie pełny skład takiego plecaka.

Ja skupiam się tylko na sprawach finansowych i moim zdaniem na taki finansowy fundusz ewakuacyjny powinny się składać:

- Równowartość kilku tysięcy złotych w gotówce, z czego większość w twardych walutach, takich jak EUR, USD czy CHF

- Konto w zagranicznym banku w Europie Zachodniej – bo zakładam, że moja rodzina uda się właśnie na Zachód – i oczywiście karta do tego konta, pozwalająca na płatności w sklepie i wypłaty z bankomatu.

- Niewielka ilość złota fizycznego – tym częściowo w formie biżuterii – z powodów, o których przeczytacie w książce Navala.

Te 3 elementy – czyli nieco złota, gotówka i środki na zagranicznym koncie na kilka miesięcy życia – stanowią obecnie fundusz ewakuacyjny mojej żony i dzieci. Ale nie wykluczam, że po dalszej analizie dodam do niego jeszcze odrobinę kryptowalut.

Cel takiego funduszu ewakuacyjnego jest jasny: Kasia i dzieci wyjeżdżają z Polski na Zachód i tam mają dostęp do płynnych środków, które pozwolą im na wynajęcie mieszkania i życie przez co najmniej pół roku. Po wybuchu wojny w Ukrainie przez kilka miesięcy gościliśmy u nas rodzinę zza wschodniej granicy i właśnie brak dostępu do ulokowanych w ukraińskim banku oszczędności był dla nich w tych pierwszych tygodniach bardzo dużym problemem.

Aktywa, które przetrwają

Drugi element zabezpieczenia – dla którego szukam dobrej nazwy – więc chętnie posłucham tu Waszych podpowiedzi – odnosi się do znacznie dłuższego terminu i znacznie większego fragmentu majątku. Chodzi tu o takie ulokowanie części naszych aktywów, aby w razie konfliktu w Polsce, nie stracić wszystkiego.

Dzielę nasz cały majątek na dwie odrębne części. Pierwsza to część „konsumpcyjna” , na którą składają się: samochód, mieszkanie, w którym mieszkamy, biuro, w którym pracujemy i mieszkania dla naszych córek. Są to więc głównie nieruchomości w Warszawie, potencjalnie narażone na zniszczenie, bo nie da się ich ze sobą zabrać w przypadku wojny.

Druga to – część inwestycyjna – czyli znane Wam doskonale i opisane szczegółowo w Finansowej Fortecy 3 portfele. I opowiem Wam teraz, w jaki sposób patrzę na te portfele biorąc pod uwagę ryzyko wojny.

Co dzieje się z finansami państwa toczącego wojnę?

Wspólnie z Kasią i Maćkiem Pielokiem – przeanalizowaliśmy szczegółowo w ostatnich miesiącach, co działo się w różnych krajach uczestniczących w wojnach w XX wieku oraz jak zachowywały się w takich okresach najważniejsze klasy aktywów.

Chodziło nam o znalezienie odpowiedzi na pytanie: które z dostępnych opcji inwestycyjnych dobrze sprawdziły się w przeszłości i które z nich wydają się dobrymi kandydatami na zabezpieczenie w przypadku konfliktu zbrojnego na terenie Polski w przyszłości. I co z tych naszych analiz na razie wynika?

Otóż historia uczy kilku ważnych rzeczy. Po pierwsze: wojna jest szalenie droga i dewastująca dla finansów publicznych. Z jednej strony drastycznie rosną wydatki na walczącą armię, a także na import broni, amunicji, surowców i żywności – bo rolnictwo i przemysł nie funkcjonują normalnie. Z drugiej strony – spadają dochody podatkowe, bo ogromna liczba obywateli i firm nie pracuje tak, jak dotychczas. To powoduje bardzo szybki wzrost zadłużenia – zarówno zewnętrznego – wobec państw, u których rząd się zaopatruje, jak i wewnętrznego – bo rządy prowadzą w czasie wojny różnego rodzaju akcje polegające na pozyskiwaniu środków od obywateli sprzedając im specjalne obligacje wojenne.

Po drugie: O ile nie znajdzie się jakaś koalicja państw niosących pomoc finansową – jak miało to miejsce w przypadku Ukrainy – rząd nie ma wyjścia i musi uruchomić dodruk pieniędzy na dużą skalę. To prowadzi do szybkiego spadku wartości lokalnej waluty i do szybko rosnącej inflacji.

Inwestorzy zagraniczni masowo wyprzedają też obligacje narażonego na potencjalną porażkę kraju, a partnerzy dostarczający broń i surowce nie chcą akceptować płatności w lokalnej walucie, lecz domagają się twardych walut lub złota. Złoto ma tę zaletę, że nie jest niczyim zobowiązaniem, więc – choć jest reliktem przeszłości jak twierdzą niektórzy – to w czasach konfliktów zaczyna pełnić ważniejszą funkcję w handlu międzynarodowym pomiędzy krajami, które przestają sobie ufać. Myślę, że nie jest przypadkiem to, że w ostatnich latach banki centralne mocno zwiększają swoje rezerwy złota.

Jak to wpływa na aktywa?

Czego możemy się zatem spodziewać w razie konfliktu na terenie Polski?

- Spadku wartości PLN

- Spadku cen obligacji notowanych na rynku

- Wzrostu cen twardych walut

- Wzrostu cen złota.

A co z obligacjami detalicznymi indeksowanymi inflacją – jak EDO czy ROD? Rosnąca inflacja zwiększa oczywiście odsetki od takich obligacji, więc – jeśli są one np. dodatkowo opakowane w IKE i nie trzeba od nich płacić podatku Belki – to teoretycznie powinny dość skutecznie ochronić część oszczędności. Ale ostatecznie wszystko będzie zależeć od tego, jak potoczą się losy takiej wojny. Czy Państwo ją przetrwa i czy po wojnie będzie swoje zobowiązanie wobec obligatariuszy honorowało?

Konfiskaty i zakazy wywozu złota i walut

Jak już wspomniałem – to, co szybko w walczącym kraju się kończy – to twarde waluty i złoto, którymi wojenny rząd musi płacić partnerom handlowym. Gdy te rezerwy się kończą – standardem w historii było sięganie po złoto i waluty będące w posiadaniu obywateli.

Np. w czasie II wojny światowej Wielka Brytania skonfiskowała akcje amerykańskie będące w posiadaniu Brytyjczyków. Mówiąc krótko – w czasie wojny własność prywatna jest mniej ważna, niż potrzeba przetrwania państwa, dlatego w dużej liczbie przeanalizowanych przez nas przypadków dochodziło do różnego rodzaju konfiskat majątku, kontroli kapitałowych i zakazu wywozu większych ilości złota i twardych walut poza granice kraju. To m.in. z tego powodu wszelkie przygotowania własnych finansów na wypadek wojny musimy mieć zakończone na długo przed jej wybuchem.

Historia się rymuje i odziera ze złudzeń

Wspomniałem o Wielkiej Brytanii i amerykańskich akcjach, więc podzielę się z Wami pewną wyczytaną ciekawostką. W ostatnich dniach świat przeciera oczy ze zdumienia, widząc, jak Stany Zjednoczone przez jakiś czas pomagały Ukrainie, a teraz okazuje się, że to była tylko pożyczka a nie pomoc, Amerykanie domagają się dostępu do ukraińskich surowców, a gdy Ukraina odmawia, to pomoc jest wstrzymywana.

Okazuje się, że tego typu działanie ze strony USA nie jest czymś nowym. Jak być może wiecie – po kapitulacji Francji w 1940 roku Wielka Brytania przez wiele miesięcy była praktycznie jedynym krajem walczącym z Hitlerem. Ostatnia wizyta Prezydenta Zelenskiego w Białym Domu i ta ostra wymiana zdań z JD Vance’m i Donaldem Trumpem przypomniała mi fragment z niezwykle ciekawej biografii Churchilla, której autorką jest Nina Smolar:

„Gdy w listopadzie 1940 roku ambasador brytyjski w Waszyngtonie, lord Lothian, powiedział otwarcie amerykańskim dziennikarzom: Panowie, jesteśmy bankrutami. Wszystko, czego teraz potrzebujemy, to waszych pieniędzy, Roosevelt poprosił go o pokazanie mu brytyjskiego portfolio na nowojorskiej giełdzie. Bardzo miła skromna lista… Więc, wy chłopcy, jeszcze nie jesteście bankrutami – skomentował z uśmiechem prezydent. Lista obejmowała pokaźną liczbę akcji przedsiębiorstw przemysłu metalurgicznego, chemicznego, maszynowego i innych. Henry Morgenthau, minister finansów USA, zarządził sprzedaż tych aktywów i aby było szybko, zrobiono to grubo poniżej ich wartości. Z tej okazji wzbogacenia się niskim kosztem skorzystali znajomi prezydenta, między innymi rodzina Kennedych.”

Tyle na temat bezinteresowanej pomocy. Zwykle na wojnie ktoś traci, a ktoś się bogaci. Dopiero gdy w 1941 roku skończyły się waluty i złoto, w życie weszła amerykańska Ustawa o Pożyczce i Dzierżawie (Lend-Lease Act), na mocy której Stany Zjednoczone dostarczały Wielkiej Brytanii surowce i sprzęt wojskowy – ale uwaga – na kredyt. Ostatnią ratę tego kredytu Brytyjczycy spłacili dopiero 29 grudnia 2006 roku. Znajomość historii pozbawia złudzeń i pomaga w realny sposób patrzeć na rzeczywistość.

Czego można spodziewać się po akcjach?

No dobra – ale skoro w tej historii przewinęły się akcje – to jak podejść do tej klasy aktywów na wypadek wojny? Jeśli chodzi o akcje polskie – to giełda w kraju, na którego terenie toczy się wojna zwykle była zamykana. Z dużym prawdopodobieństwem nie będziemy więc mieli dostępu do środków ulokowanych w akcje i inne instrumenty notowane na giełdzie w Warszawie. Dopiero po wojnie i po ponownym uruchomieniu giełdy okaże się, jaka jest wartość takich aktywów.

Dodatkowo – przetrwać musi też cały system ewidencjonujący nasze aktywa w domach maklerskich i bankach – ale to temat na inny film. System finansowy Ukrainy wykazał się w tym zakresie bardzo dużą odpornością.

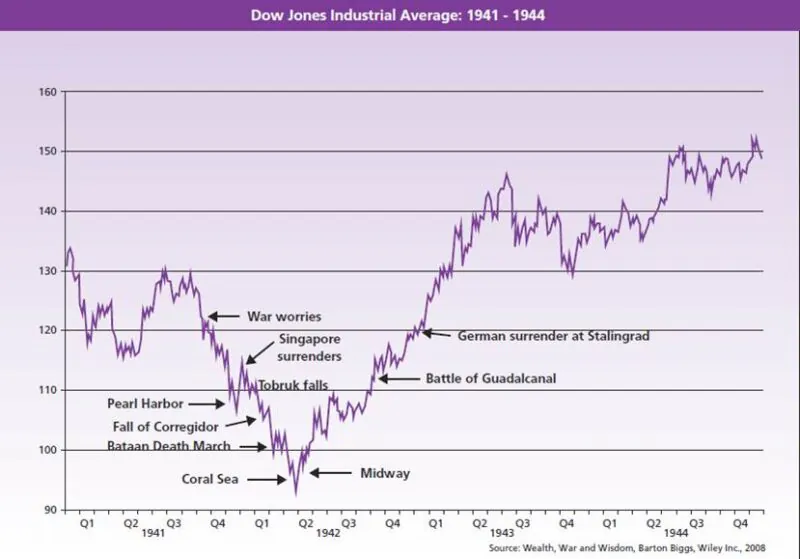

A co z akcjami zagranicznymi? Generalnie bardzo dużo zależało od tego, czyje akcje ktoś miał w portfelu. Dla przykładu – ceny akcji amerykańskich, notowanych bezpiecznie za oceanem, gdzie spółki akcyjne pracowały na pełnych obrotach generując zyski z produkcji na wojenne potrzeby – fluktuowały w rytm sukcesów i porażek Aliantów na froncie – najpierw spadały, a potem wróciły do wzrostów. To właśnie w czasie wojny swoje inwestowanie rozpoczął legendarny Warren Buffett i z punktu widzenia Amerykanów wojna nie była szczególnie ciężkim okresem dla inwestorów.

Znacznie ciekawszą inwestycją były jednak akcje Niemieckie, które przez 10 lat – od 1932 do 1942 przyniosły zyski w okolicach 200%. Jednak już chwilę po rozpoczęciu operacji Barbarossa – czyli ataku Hitlera na ZSRR – ich notowania przestały rosnąć, potem ceny zostały urzędowo zamrożone, a w ostateczności w 1948 roku okazało się, że większość inwestorów straciło 90% kapitału.

Z tego punktu widzenia muszę przyznać, że obecnie czuję się dobrze ze środkami ulokowanymi głównie w szeroki indeks Akcji Globalnych.

Nieruchomości to słabe zabezpieczenie

A co z nieruchomościami? Tu wszystko zależy od tego, czy zostaną one zniszczone, czy nie. Jeśli nie – okażą się przyzwoitą przystanią dla kapitału, bo nie tylko zachowają swoją wartość, ale też wobec zmniejszonej podaży mieszkań po wojnie ich ceny mogą wręcz rosnąć – co pokazał rynek ukraiński.

Jeśli jednak trafi w nie rakieta lub bomba – to niestety stracimy nawet wtedy, gdy mamy to mieszkanie dobrze ubezpieczone. Wynika to z faktu, że polisy mieszkaniowe zawierają jednoznaczne wyłączenie odpowiedzialności Zakładu Ubezpieczeń na wypadek wojny. Z tych powodów mieszkania w Polsce nie można zatem traktować jako „formy zabezpieczenia” na wypadek wojny i my z Kasią naszych mieszkań pod żadnym pozorem tak nie traktujemy (z wyjątkiem ziemi, o czym za chwilę).

Co stanowi nasz „War Chest” (podpowiecie polską nazwę?)

Jak zatem wygląda ta druga część naszego zabezpieczenia? To tak – portfel długoterminowy, który znacie świetnie z cyklu Finansowa Forteca w Praktyce, którego wyniki i skład jak co kwartał omówię w pierwszych dniach kwietnia – pozostaje bez zmian. Tam mamy IKE i IKZE w DM Boś Banku, mamy IKE Obligacje, a także złoto – i tutaj niczego nie ruszamy.

Jak jednak wiecie – posiadamy też portfel ofensywny – obecnie największy z naszych portfeli – do którego trafia wszystko to, co nie jest odkładane z myślą o emeryturze. I staramy się, aby część inwestycji w tym portfelu mogła pełnić funkcję takiego zabezpieczenia.

Jakie składniki tego portfela mam tu na myśli?

Po pierwsze – instrumenty finansowe, które kupujemy do tego portfela – czyli głównie ETF-y na Akcje Globalne, akcje spółki Berkshire Hatheway czy np. ETF-y na amerykańskie bony skarbowe – nabywamy na rachunek u zagranicznego brokera Interactive Brokers.

Po drugie – posiadamy działki budowlane i nieco ziemi rolnej na Dolnym Śląsku – czyli w zachodniej Polsce.

Po trzecie – mamy też ok. 2ha działkę w Portugalii.

Po czwarte – planujemy jeszcze zakup nieruchomości za granicą. I wreszcie po piąte – również w portfelu ofensywnym posiadamy złoto, w którym w sumie trzymamy około 5% całego naszego majątku. No dobra, ale co z tego wszystkiego wynika i dlaczego Wam o tym dziś opowiadam?

To dopiero „pierwsze podejście”

Zawsze w otwarty sposób dzielę się z Wami moimi przemyśleniami i – podobnie jak Wy – chcę znaleźć dobrą, merytoryczną odpowiedź na pytanie „Co robić z pieniędzmi na wypadek wojny?” My także chcemy się dobrze zabezpieczyć. Dlatego to, co dziś opisałem, to raptem „pierwsze podejście” i zaproszenie Was do dyskusji.

O ile po 23 latach inwestowania, pracy w firmie inwestycyjnej i nauce do CFA – mam świetnie przemyślaną strategię inwestycyjną na niemal każdy kryzys gospodarczy czy finansowy – czyli na tych 80% scenariuszy – o tyle z wielką pokorą przyznaję, że inwestowanie z perspektywą wojny w Polsce – wymaga ode mnie, od Kasi, od Maćka – jeszcze wielu miesięcy, a może nawet lat pogłębienia wiedzy.

Pomimo kilku tysięcy stron przeczytanych dotychczas analiz i książek – ciągle mamy więcej pytań niż odpowiedzi. Oto przykładowe:

- Co z kredytami hipotecznymi?

- Co z bezpieczeństwem naszego systemu bankowego?

- Co z przechowywaniem większych ilości złota poza Polską?

- Co robią najbogatsi Polacy, korzystający z usług family office? – itp.

Nikt nie ma tutaj sprawdzonych recept, bo nikt mieszkający w Polsce nie doświadczył w ciągu ostatnich 80 lat wojny. Pozostaje nam więc zgłębienie historii, szczegółowa analiza sytuacji w Ukrainie i wyciągnięcie dodatkowych informacji z polskich banków i domów maklerskich.

Ten dzisiejszy wpis to „prolog” – i forma testu, czy takie tematy w ogóle Was interesują. Na własne potrzeby będziemy dalej to badać i zgłębiać. Jeśli chcecie, aby takie materiały co jakieś 6-8 tygodni pojawiały się na blogu – w miarę jak „rozklepiemy” kolejny kawałek tej rzeczywistości – koniecznie dajcie znać w komentarzu.

Będę też wdzięczny, jeśli podzielicie się pytaniami, jakie Wam w tym temacie przychodzą do głowy. A jeśli macie własne sposoby na takie zabezpieczenie – podzielcie się proszę nimi – bo co 1000 głów, to nie jedna!

Dziękuję Wam za ten wspólnie spędzony czas i bardzo serdecznie pozdrawiam. Oby taka wiedza nigdy nie była nam potrzebna!

Marcin Iwuć

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.