4 mln zł w portfelu inwestycyjnym, ale… Zbliża się bolesna faza w cyklu długu. Wyniki po 2Q 2025 [FFP27]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 26:09 — 36.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Miała być walka z ogromnym zadłużeniem i wielkie cięcie wydatków rządowych w USA, a skończyło się na medialnej kłótni pomiędzy Elonem Muskiem i Donaldem Trumpem. Dla mnie to kolejny sygnał, że coraz szybciej zbliżamy się do bardzo trudnej fazy w długoterminowym cyklu długu. W tym kontekście – jak co kwartał pokażę Wam skład i wyniki mojego portfela długoterminowego, ale to nie wszystko. Pokażę też, jak wygląda obecnie mój największy portfel –ofensywny – aby lepiej wyjaśnić, jak staram się przygotować na fazę delewarowania. Zaczynamy!

Co do zasady ignoruję 99% informacji publikowanych przez ekonomiczne media, bo to nieistotny rynkowy szum. Coś tam sobie rośnie, coś innego spada, media tym żyją, ale dla mojej strategii inwestycyjnej to nie ma to znaczenia. Wyobrażam sobie, że mój portfel długoterminowy jest jak okręt przemierzający ocean, a wahania rynkowe są niczym fale. Od czasu do czasu przyjdzie sztorm i trochę pobuja, ale co do zasady nie ma się czym przejmować. W tym roku jednak z dużo większą uwagą przyglądam się rynkowej pogodzie i już Wam tłumaczę dlaczego.

Zbliża się bolesna faza?

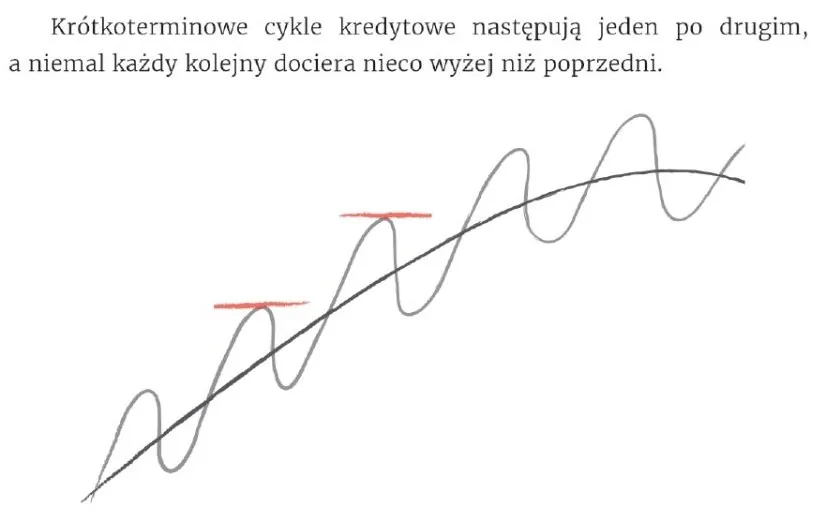

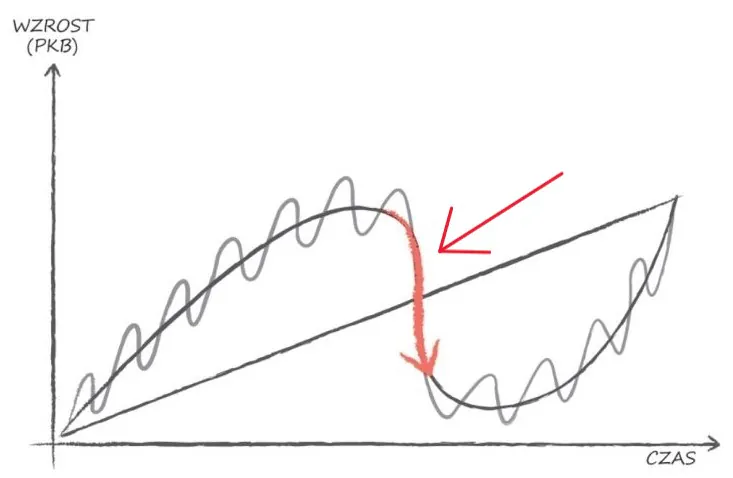

Na 174 stronie Finansowej Fortecy znajdziecie opis długoterminowego cyklu długu oraz grafikę pokazującą, że w obecnym systemie finansowym każdy kolejny cykl ekonomiczny kończy się na coraz wyższym poziomie zadłużenia.

Trwa to dziesiątkami lat, aż dochodzi do momentu, w którym poziom długów jest nie do utrzymania i następuje jakieś 7-10 lat bolesnego delewarowania.

Od Bretton Woods do Covid. Ile jeszcze zostało “zapasu”?

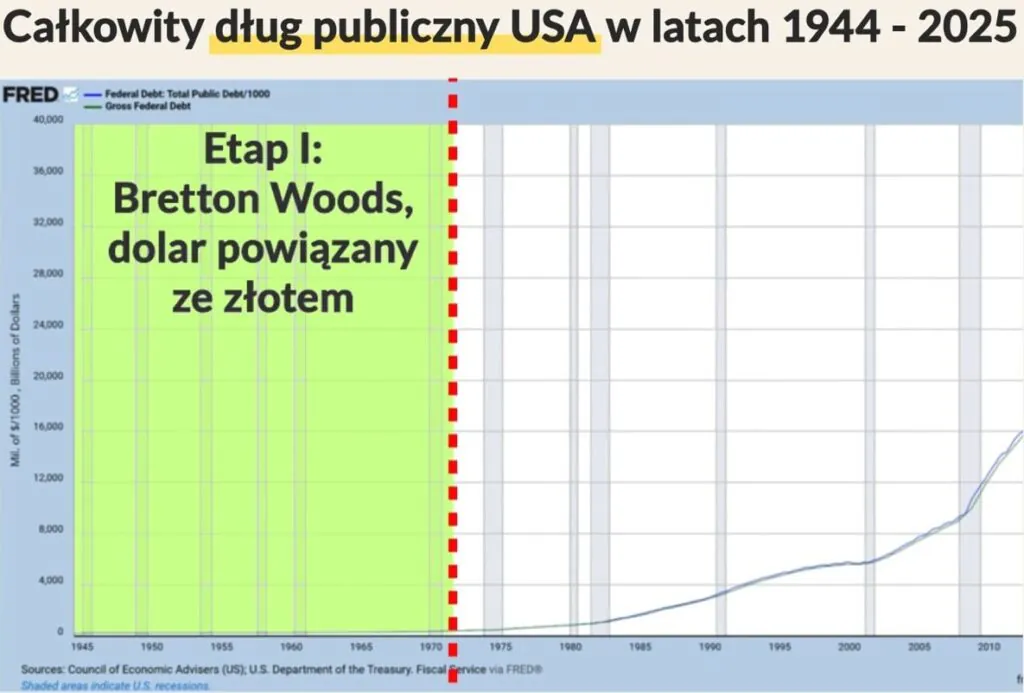

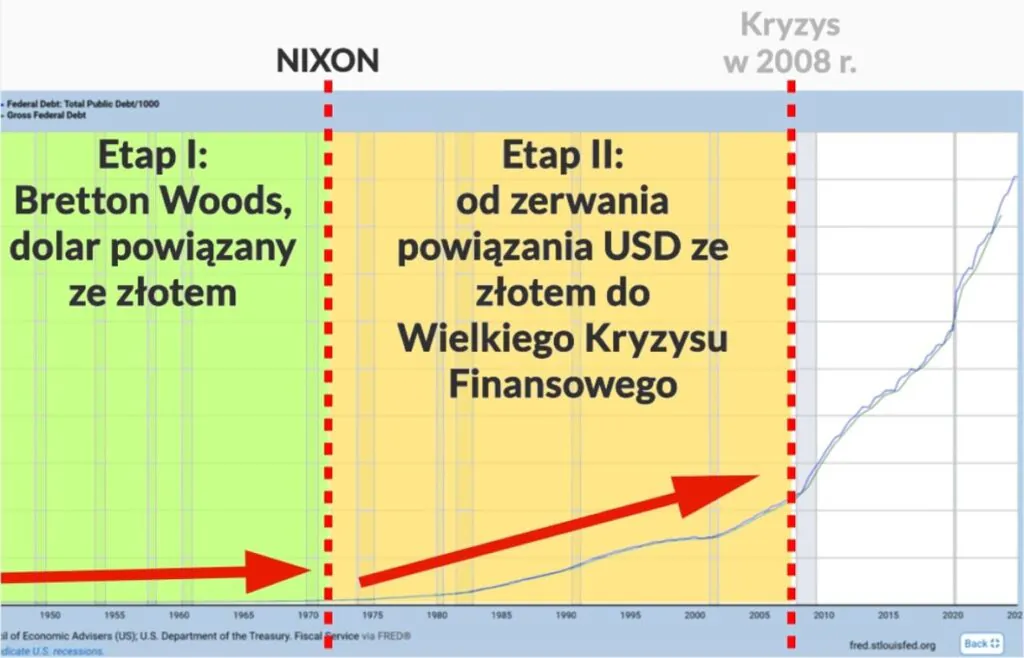

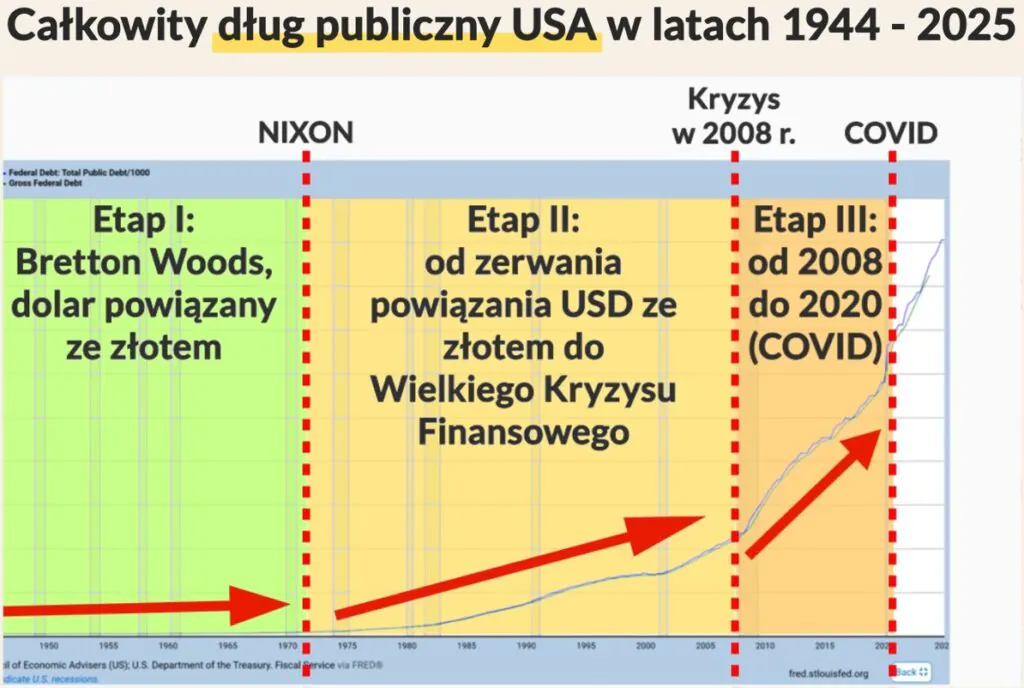

System monetarny, w którym obecnie żyjemy, z dolarem amerykańskim w roli globalnej waluty, przeszedł przez kilka faz. Wystartował po konferencji w Bretton Woods w 1944 roku. Dolar został powiązany ze złotem i banki centralne mogły go wtedy bez przeszkód na złoto wymieniać po 35 dolarów za uncję. Gospodarka amerykańska ruszyła wówczas typowym rytmem przechodząc przez zwykłe cykle krótkoterminowe i około 5 recesji.

Gdy na początku lat 70-tych wzrosły obawy o nadmierne drukowanie dolarów i trudną sytuację fiskalną USA w związku z finansowaniem wojny w Wietnamie, Prezydent Nixon zamknął „na chwilę” okno wymiany dolarów na złoto i ta chwila trwa do dziś. Bez ograniczeń płynących z powiązania dolara ze złotem Stany Zjednoczone mogły znacznie swobodniej się zadłużać.

I tu ważna refleksja. Zadłużanie się rządów jest czymś zupełnie naturalnym i towarzyszy ludzkości praktycznie od zawsze. Kluczowe jest jednak, na co pieniądze z długu są przeznaczane. Jeśli na inwestycje zwiększające dochody – np. w infrastrukturę czy edukację – to dzięki długowi gospodarka szybciej się rozwija, a jego poziom nie jest groźny. Jeśli jednak pieniądze z emisji długu przeznaczane są na konsumpcję i transfery społeczne – to przyrastanie długów jest groźne.

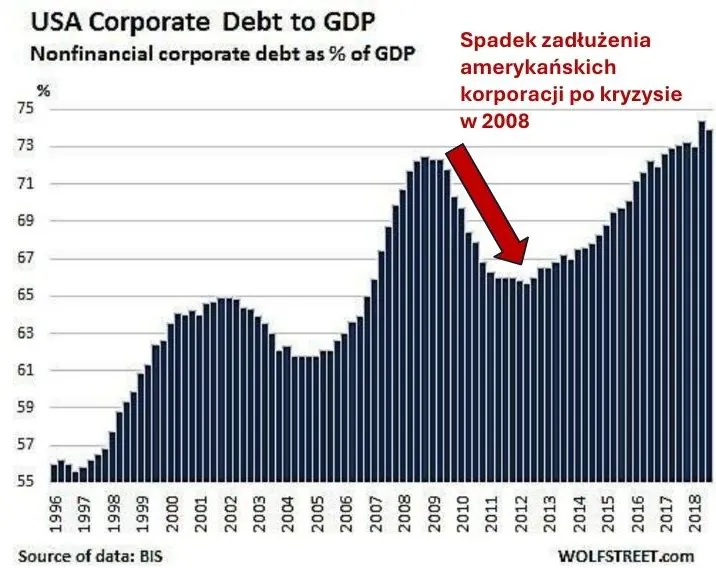

Tak więc po zerwaniu powiązania dolara ze złotem, a w szczególności po rozpoczęciu procesów globalizacji w latach 80-tych XX wieku – Amerykanie coraz mniej produkowali, a coraz więcej konsumowali, finansując konsumpcję długiem. Po drodze toczyli też sporo drogich wojen, a pieniądze pozyskiwali oczywiście z długu – czyli z emisji obligacji. Szybko zadłużały się także amerykańskie firmy. Od 1971 roku do 2008 mieliśmy ponownie kilka i cyklów krótkoterminowych i recesji, aż w roku 2008 okazało się, że poziom długów w sektorze prywatnym jest nie do utrzymania i doszło do Wielkiego Kryzysu Finansowego.

Bardzo dobrze pamiętam 15 września 2008 gdy upadł Bank Lehman Brothers, a wiele innych finansowych potęg, Jak AIG, Citi czy Merrill Lynch – stanęło na progu bankructwa. Co się wówczas wydarzyło?

Uznano, że te firmy są zbyt ważne dla systemu, aby pozwolić im upaść. Zostały uratowane, a ich długi i długi wielu innych zagrożonych bankructwem korporacji zostały de facto znacjonalizowane – czyli przejęte przez państwo. Poziom długów w sektorze firm się obniżył, ale za to wzrósł w sektorze państwowym.

Tak rozpoczęła się era „quantitative easing” – czyli luzowania ilościowego, w której pojawiające się problemy natychmiast załatwione były przez amerykański FED, który obniżał stopy do zera i drukował pieniądze. Ta sielanka bez żadnej recesji trwała sobie do wybuchu epidemii COVID.

Lockdown i załamanie popytu sprawiły, że prasa drukarska amerykańskiego banku centralnego rozgrzana została do czerwoności. Rząd emitował obligacje, FED je kupował, a wydrukowane dolary trafiały już nie tylko do zagrożonych bankructwem firm, lecz również w postaci czeków bezpośrednio do amerykańskich rodzin.

I patrząc na te wydarzenia można sobie pomyśleć, że taki układ może trwać w nieskończoność, ale niestety nie może.

Kapitulacja w walce z długiem. Kolejna recesja może być bardzo bolesna

Moim zdaniem od załamania tego układu dzieli nas jedna, może dwie poważne recesje. Dlaczego zwracam na to waszą uwagę przy dzisiejszym omówieniu wyników?

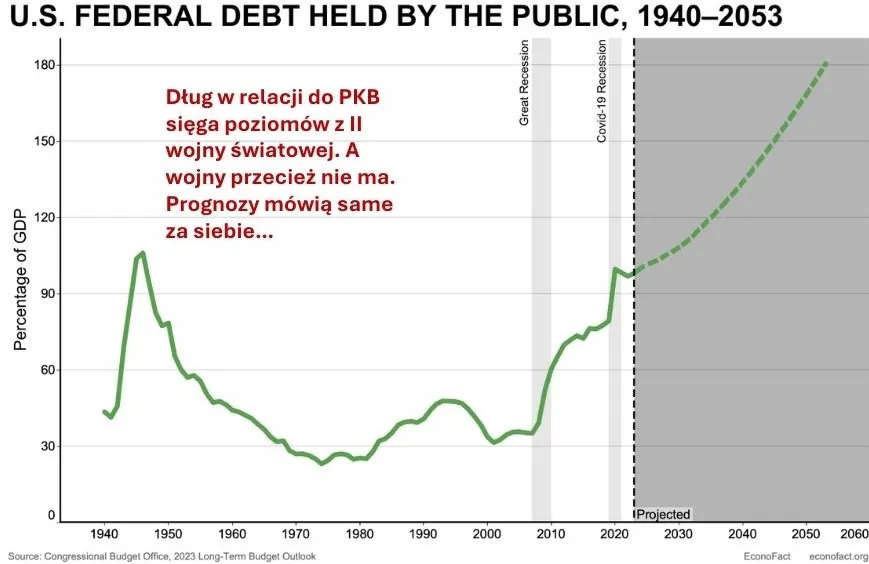

Bo w mojej ocenie jednym z najważniejszych wydarzeń poprzedniego kwartału było uchwalenie w USA czegoś, co administracja Trumpa nazywa „Big Beautiful Bill” – czyli Piękna Wielka Ustawa Budżetowa – która moim zdaniem może być preludium do pięknej katastrofy.

Pamiętacie, jak Donald Trump wypuścił Elona Muska z piłą łańcuchową, by wyciąć wydatki państwowe? A teraz pewnie słyszycie, że Musk ponownie kłóci się z Trumpem i zapowiedział utworzenie własnej partii politycznej. Media koncentrują się na słownych przepychankach, a tymczasem znaczenie tej ustawy jest dużo większe, bo oznacza ona de facto kapitulację administracji Trumpa w walce z amerykańskim długiem.

Według przeróżnych źródeł, ta ustawa oznacza przyrost amerykańskiego zadłużenia o kolejne 3 biliony dolarów (czyli amerykańskie tryliony dolarów) w ciągu następnych 10 lat, co przełoży się na skosk stosunku długu do PKB z około 100% do 125%.

No dobra, ale w czym problem? Przecież są kraje z jeszcze większym długiem?

Spadek liczby chętnych na amerykańskie obligacje

Problemem może okazać się brak chętnych na amerykańskie obligacje. Emitowanie obligacji odbywa się na aukcjach, na których inwestorzy proponują, przy jakich rentownościach je kupią. I teraz zadają sobie oni pytanie: dlaczego miałbym kupować amerykańskie obligacje płacące 4% rocznie, przy tak dużym ryzyku? Jeśli mam je kupić, to tylko wtedy, gdy rentowność wyniesie 5, albo 6%.

Co to oznacza dla USA? Że nie tylko przybędzie im długu, ale że będą musieli za niego dużo więcej zapłacić, co doprowadzi to dodatkowego potężnego wzrostu kosztów odsetkowych. Skoro więcej pieniędzy pójdzie na odsetki, to mniej zostanie na służbę zdrowia, emerytury, i inne wydatki.

USA w tym roku na odsetki od długu wydadzą więcej, niż na swoją największą na świecie armię, posiadającą ponad 700 baz w około 80 krajach. To jednak nie wszystko. Poza wspomnianym nowym długiem trzeba będzie znaleźć chętnych na zrolowanie starego długu, bo w najbliższych kilkunastu miesiącach zapada dług o wartości około 9 bln dolarów i możemy być pewni, że to odbędzie się po znacznie wyższych kosztach. Ale zostawmy te biliony, bo to i tak są dla nas abstrakcyjne kwoty.

Kiedy to może nastąpić?

Sedno jest takie. Nowa ustawa Trumpa – choć uznawana za pokaz jego politycznej skuteczności – w praktyce przyspiesza moment, w którym dojdzie do ostatniej, spadkowej fazy obecnego długoterminowego cyklu długów i do bolesnego okresu delewarowania.

Taka faza, to wydarzenie, które zdarza się bardzo rzadko – raz na 75 – 100 lat – więc w życiu przeciętnego człowieka występuje jeden raz, albo wcale. Moim zdaniem my będziemy musieli się z nią zmierzyć i dlatego właśnie chcę zwrócić na to Waszą uwagę.

Kiedy to może nastąpić? Wiecie, że nie wierzę w możliwość przewidywania zdarzeń rynkowych, ale odpowiem metaforą, jak na to patrzę, analizując różne dane.

Wyobraź sobie, że jesteś kardiologiem i na wizytę przychodzi do Ciebie 70-letni pacjent. Przeglądasz mu się, przeglądasz wyniki jego badań i widzisz, że jest otyły, pali papierosy, je bardzo niezdrowo, a tętnice wieńcowe ma w dużym stopniu zapchane cholesterolem. Wiesz z doświadczenia, że u 95% takich pacjentów dochodzi do zawału serca, ale nie wiesz, czy to nastąpi za rok, za 2 lata czy może za 5 lat. Co więcej – gdy namawiasz go do zmiany stylu życia – słyszysz, że planuje on jeść więcej, jeszcze więcej palić i dodatkowo ograniczy ruch, bo się męczy.

Zatem – o ile nie wydarzy się jakaś bardzo wyjątkowa sytuacja – los pacjenta wydaje się przesądzony, nieznany jest tylko czas. Pacjent to dzisiejsze Stany Zjednoczone, cholesterol w tętnicach to ich dzisiejszy dług, a ustawa budżetowa Trumpa to zapowiedź zwiększenia jedzenia spamu i liczby wypalanych papierosów, pomimo fatalnych rokowań. Taki mniej więcej obraz wyłania się z prześledzonych przez mnie analiz i opinii takich wielkich inwestorów jak: Jeffrey Gundlach, Jamie Dimon, Paul Tudor Jones, Ray Dalio, Mohamed-El-Erian, itd… I również to dostrzega chyba Elon Musk, pisząc, że ustawa Trumpa jest „całkowicie szalona i destrukcyjna”.

Nie myślę o tym w kategorii najbliższych miesięcy. Bardziej w kategorii najbliższych 3-7 lat.

Tak wielki dług to mniejsza siła USA

Dlaczego moim zdaniem nie warto ignorować takich ostrzeżeń, nawet jeżeli są one trochę przedwczesne i zdają się dotyczyć odległego kraju? Otóż nie tylko ze względu na ich wpływ na nasze inwestycje, lecz również dlatego, że to oddziałuje na równowagę sił na świecie i na to, co odczujemy w Europie i w Polsce.

Wyobraźmy sobie taki scenariusz:

- Inwestorzy zagraniczni odwracają się od amerykańskich obligacji, nie ma na nie wystarczającego popytu, więc rentowności idą w górę i rosną koszty odsetkowe.

- To uniemożliwia inne wydatki budżetowe, bo rządowi amerykańskiemu zwyczajnie zaczyna brakować pieniędzy.

- Przyciśnięty do muru FED zaczyna ratować sytuację gwałtownie obcinając stopy procentowe i zwiększając dodruk pieniądza na zakup obligacji. Ale to pomaga tylko na chwilę. Wprawdzie spadnie oprocentowanie obligacji krótkoterminowych, ale dodruk oznacza też dalszy spadek wartości dolara, więc jeszcze więcej inwestorów zagranicznych może rezygnować z obligacji amerykańskich.

- Rząd będzie zatem zmuszony szukać też oszczędności w budżecie i mimo wszystko podnosić podatki – a to zaostrzy niezadowolenie społeczne i wewnętrzne konflikty w USA, objawiające się coraz większymi protestami.

- Pełne skupienie amerykańskiego rządu na długu i konfliktach wewnętrznych będzie oznaczać, że jego aktywność zewnętrzna będzie ograniczona do niezbędnych priorytetów. A co jest priorytetem geopolitycznym USA ? Oczywiście rywalizacja z Chinami, a nie Europa. Zatem wkrótce może się okazać, że Amerykanie stopniowo wycofują się z Europy i nie ma szans na ich realną pomoc w ewentualnym konflikcie z Rosją.

- Co na to Chiny? One od lat stopniowo pozbywają się amerykańskich obligacji, ale wciąż mają portfel wart ok. 1 billiona USD. Rzucając je w większych ilościach na rynek mogą skutecznie pogłębić problemy Amerykanów. A jeśli wyczują, że rywal jest wystarczająco słaby, ruszą na swój upragniony Tajwan, namawiając jednocześnie Rosję do odwrócenia uwagi Europy groźbą ataku na któryś z krajów Bałtyckich, itd.

Tego typu scenariusze są coraz częściej rysowane przez wielu strategów – np. (Mark Ruitte), bo konflikty zbrojne, związana z nimi inflacja i późniejsza konieczność resetu długów często kończyły długoterminowe cykle długów.

Scenariuszy jest oczywiście więcej. Ale rokowania na razie słabe…

To oczywiście tylko jeden z możliwych scenariuszy. Bardziej optymistyczny może oznaczać, że:

- Rozwój AI gwałtownie podniesie produktywność i wzrost gospodarczy w USA.

- Chińczycy i Amerykanie rozwiążą problem dominacji w oparciu o dyplomację.

- Wyjście z długu odbędzie się poprzez dyscyplinę budżetową, nieco wyższą inflację i ujemne realne stopy procentowe, stopniowo redukujące dług, itd.

Innymi słowy – jest nadzieja, że nasz pacjent obudzi się któregoś dnia, zacznie brać leki, rzuci palenie, zacznie się zdrowo odżywiać i krok po kroku rozpocznie redukcję nadwagi. To jednak wymaga wielkiego wysiłku i wyrzeczeń. Czy Amerykanie są gotowi na podwyżki podatków, cięcie wydatków i stopniową redukcję zadłużenia? Jak na razie – nie widzę takich sygnałów.

Rezygnacja z cięcia wydatków i „Big Beutiful Bill” Donalda Trumpa nie pozostawia złudzeń, że pacjent nie tylko nie zmienia trybu życia, ale wcina ze smakiem kolejnego Big Maca i odpala wielkie cygaro.

Jak przygotowuję swoje finanse?

Nie wiem oczywiście, jak ostatecznie takie delewarowanie będzie wyglądać ani kiedy się rozpocznie. Ale – biorąc pod uwagę te wszystkie sygnały – na wszelki wypadek staram się przygotować swoje finanse. To teraz zajrzyjmy do moich portfeli i spójrzmy na nie w tym właśnie kontekście. Zacznijmy od portfela długoterminowego.

Połowa to mieszkania na wynajem. Przy wielkim dodruku pieniędzy „mury to jednak mury” – dlatego ta część portfela daje mi mnóstwo spokoju. Powiem więcej – jeśli w Polsce spadną jeszcze mocniej stopy procentowe i oprocentowanie kredytów hipotecznych, to rozważę kupno mieszkania na kredyt ze stałym oprocentowaniem do portfela ofensywnego. Dobra nieruchomość sfinansowana tanim kredytem – to moim zdaniem dobra kombinacja na takie czasy. Oczywiście pod warunkiem, że mamy dochody na spłatę rat, ale to dla stałych bywalców mojego kanału jest oczywiste. Idziemy dalej.

Złoto stanowiące 15% części rynkowej – przy dodruku i spadku wartości dolara będzie zachowywać się dobrze, a przy zmasowanym odwrocie od dolara – bardzo dobrze. Bardzo się cieszę, że od lat gości w moim portfelu.

Obligacje indeksowane inflacją – czyli obecnie 50% portfela długoterminowego – to dobra przystań. Wyższa inflacja to ich wyższe oprocentowanie, a do tego sporą część tych obligacji mamy zapakowane w IKE, więc zadziała też pięknie tarcza antypodatkowa.

I wreszcie ostatnia pozycja – Akcje globalne (30% rynki rozwinięte, 5% runki wschodzące). Z jednej strony – delewarowanie prawie zawsze oznacza recesję i duży strach, a zatem ta część po drodze zaliczy solidne spadki. Ale przy wadze 35% części rynkowej portfela potraktuję to jak okazję zakupową.

Zatem w portfelu długoterminowym niczego nie zmieniam, bo szczerze mówiąc tworzyłem go już z końcem długoterminowego cyklu długu na horyzoncie. To teraz portfel ofensywny, ale przedtem chce Wam przekazać ważną i fajną wiadomość.

Dopiero zaczynasz inwestować? Dołącz do listy oczekujących…

Razem z Maćkiem i Kasią kończymy powoli prace nad składającym się z 14 rozbudowanych lekcji kursem inwestycyjnym dla osób początkujących, który krok po kroku przeprowadza od zera do spisanej, świadomej, i wdrożonej strategii inwestycyjnej. To nie jest żadne: „Zbuduj fortunę na giełdzie w rok” – bo nie wierzymy w cuda i nie wciskamy kitów – tylko bardzo solidne omówienie kolejnych kroków przy tworzeniu własnej strategii i własnego portfela.

Ten kurs przerobiło już ponad 4 tysiące osób w naszej społeczności FinCrafters , a we wrześniu planujemy udostępnić go również szerszej publiczności. Jeśli zatem dopiero zaczynasz inwestowanie, nie masz spisanej strategii inwestycyjnej, a chcesz to zrobić świadomie – zapisz się na listę zainteresowanych, aby nie przegapić super warunków promocyjnych, jakie będą obowiązywały przy premierze we wrześniu. A teraz wracajmy do portfela ofensywnego.

Skład portfela ofensywnego

Pokazuję go bardzo sporadycznie, bo – po pierwsze – tu zmiany są częstsze, a po drugie, chcę mieć pełną swobodę przy podejmowaniu decyzji w tym portfelu, bez wyjaśniania powodów. Pokazuję go dziś w zupełnie innym celu, aby wskazać, na ile poważnie podchodzę do zawirowań związanych z fazą delewarowania.

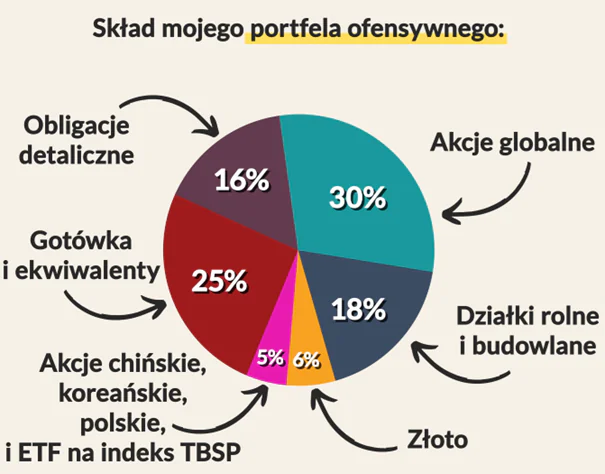

Gdy zaczynałem i portfel był mały, składał się niemal w całości z akcji. Potem przez długi okres akcje w nim mocno dominowały. Ale teraz – gdy jest on największym z moich portfeli – również w nim postanowiłem zwiększyć dywersyfikację. Moim zdaniem – to właśnie odpowiednia dywersyfikacja jest odpowiedzią na okres nadchodzących zawirowań. Oczywiście ten skład się zmienia, ale dzisiaj (2025-07-14) wygląda tak:

Około 30% to akcje globalne, 18% to działki rolne i budowlane (jedna w Portugalii),16% obligacje detaliczne – głównie 3-letnie TOS, 6% złoto. Po około 1,0-1,5% (w sumie 5%) stanowią krótkoterminowe zakupy akcji chińskich, koreańskich, polskich, i ETF-u na indeks TBSP.

Natomiast aż 25% stanowi obecnie gotówka i jej ekwiwalenty, w EUR, USD i PLN. Jak więc widzicie – portfel ofensywny stał się mocno defensywny.

Gotówka i obligacje detaliczne – czyli blisko 40% portfela – to moja obecna rezerwa, którą zamierzam przeznaczyć na okazje inwestycyjne. Sęk w tym, że obecnie zbyt wielu nie widzę.

Możliwe, że wkrótce pojawi się tu mieszkanie na wynajem w Portugalii – bo to obecnie analizuję (nie jako „okazja”, ale dodatkowa dywersyfikacja). A jeśli na rynku wystąpią wreszcie solidne spadki – to przeznaczę to na zakup dużych ilości akcji.

Tak czy owak – jak wiedziecie – dzisiaj mój portfel ofensywny jest defensywny, a mój apetyt na ryzyko istotnie spadł. Wracając do metafory okrętu na morzu – mam wrażenie, że zbliżam się coraz bardziej do opłynięcia przylądka Horn i przeprawy przez zabójczy obszar sztormów, gdzie priorytetem będzie przetrwanie okrętu, a nie wykręcanie rekordów prędkości.

Wyniki portfela po 2Q 2025

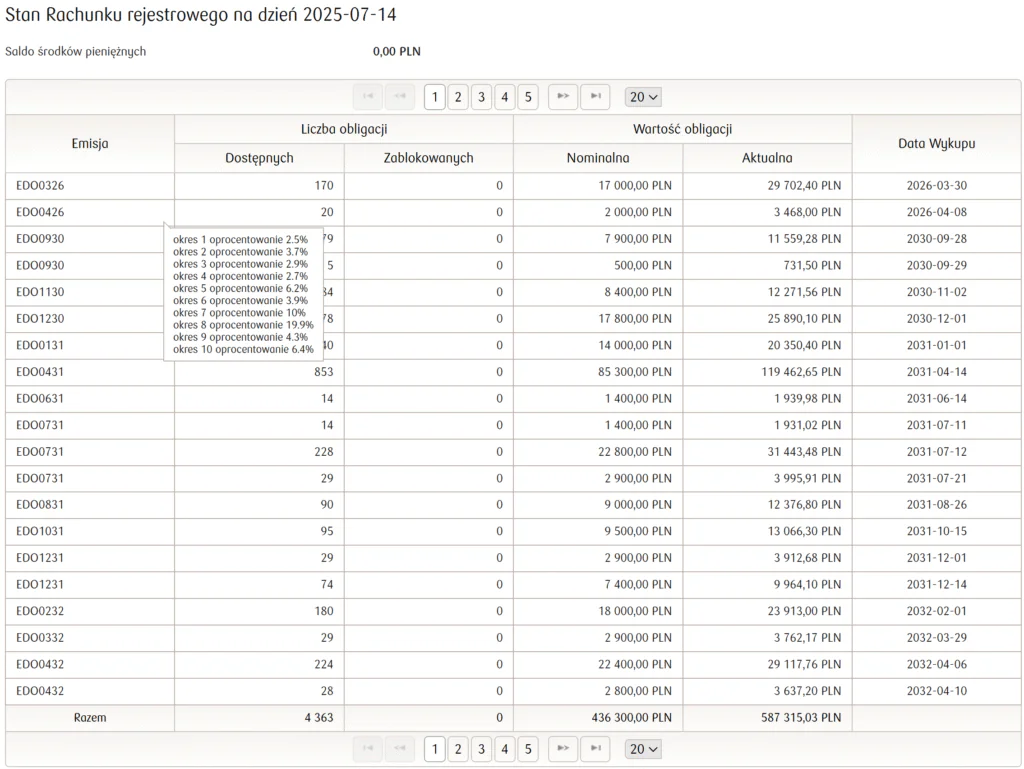

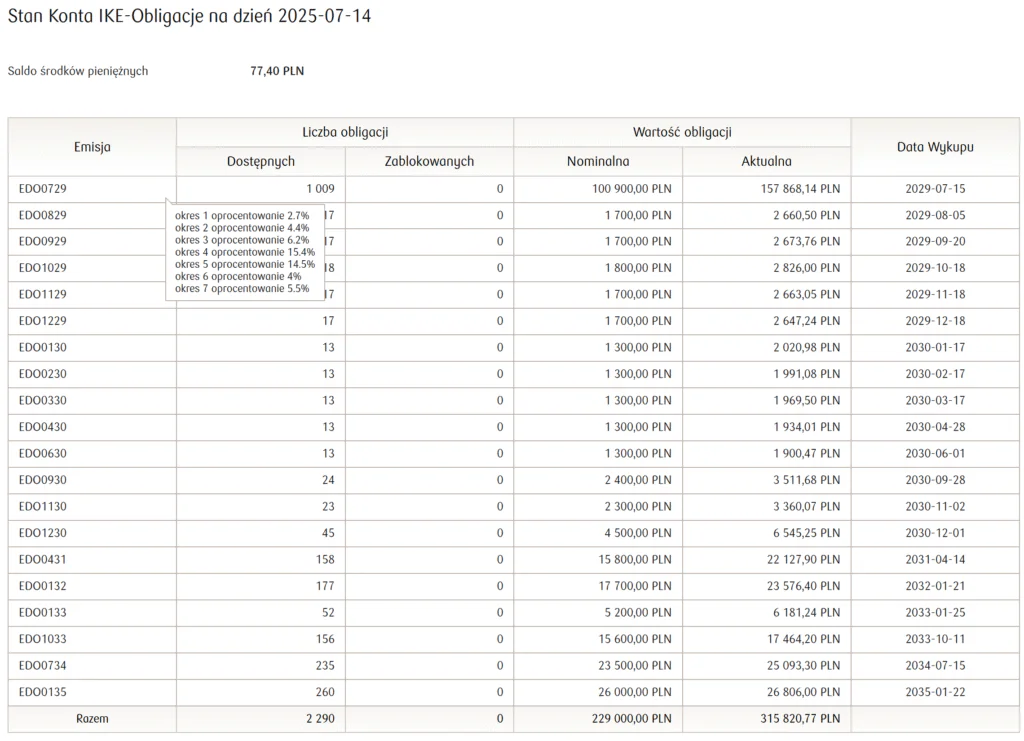

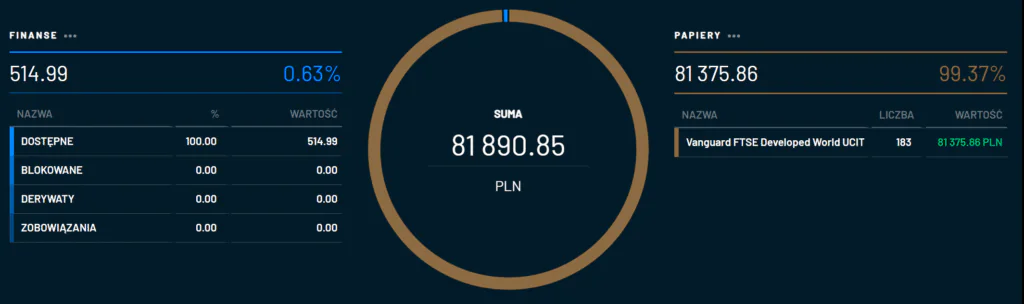

Teraz przejdźmy do omówienia wyników portfela długoterminowego, które od 5 lat raportuję Wam po zakończeniu każdego kwartału i planuje to robić jeszcze przez wiele kolejnych lat. Screeny z rachunków inwestycyjnych znajdziecie poniżej.

Tylko pamiętajcie, że pokazuję prawdziwe pieniądze i instrumenty finansowe – ale robię to wyłącznie w celach edukacyjnych, abyście widzieli, jak to wygląda w praktyce po uwzględnieniu wszystkich kosztów, podatków i moich błędów. Wy musicie opracować własną strategię, dlatego pod żadnym pozorem mnie nie naśladujcie. To jedziemy.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Część rynkowa mojego emeryckiego portfela składa się obecnie w 35% z ETF-ów akcyjnych na rynki rozwinięte i wschodzące (rozwinięte 30%, wschodzące 5%), w 15% ze złota inwestycyjnego oraz w 50% z obligacji indeksowanych inflacją.

Drugi kwartał 2025 roku przyniósł solidne odbicie na rynkach finansowych. Akcje rynków rozwiniętych dały zarobić w dolarach 11,47% akcje rynków wschodzących 12,71%, a złoto inwestycyjne dodało kolejnych 5,53%.

Ponieważ ja prowadzę mój portfel w PLN, musimy jednak uwzględnić kolejny ogromny spadek wartości dolara. W pierwszym kwartale stracił on 5,78% do złotówki, a w drugim kolejnych 6,42%. Od początku roku to już ponad 11% i generalnie są to najsłabsze wyniki półroczne dolara względem koszyka walut od 1973 roku.

Po uwzględnieniu zmian kursów, poszczególne klasy aktywów, przyniosły następujące stopy zwrotu w PLN: Akcje rynków rozwiniętych 4,32% na plusie, akcje rynków wschodzących: 5,48% na plusie a złoto po przeliczeniu na złotówki było w 2 kwartale tego roku 1,24% na minusie. Do tego portfel obligacji indeksowanych inflacją wygenerował kolejnych 1,36% zysku.

Przełożyło się to na stopę zwrotu z części rynkowej portfela w wysokości 1,93%, w skali drugiego kwartału, więc od początku roku portfel rynkowy zarobił 1,85%.

Schody do finansowej wolności

Przejdźmy teraz do omówienia schodów do finansowej wolności, jak nazywam ten wykres. Do śledzenia i analizowania wszystkich inwestycji korzystam z aplikacji MyFund (link afiliacyjny).

I tutaj mam dla Was super wiadomość. Udało mi się namówić twórcę aplikacji MyFund, aby nowe osoby dołączające za pośrednictwem mojego linku mogły korzystać z niej przez 3 miesiące za darmo, co zdecydowanie Wam polecam.

Na tym wykresie niebieska linia pokazuje cokwartalne dopłaty do portfela, a zielona – jego wartość rynkową. Jak widzicie zaczynałem ten cykl publikacji z kwotą około 711 000 zł, a na koniec czerwca 2025 roku wartość części rynkowej to ok.1 754 000 zł, z czego 1 315 000 zł to skumulowane wpłaty, a kwotowy zysk wypracowany od momentu, w którym zacząłem prezentować WAM portfel w ramach cyklu Finansowa Forteca w Praktyce urósł do 438 359 zł.

W ujęciu procentowym, według stopy TWR, część rynkowa portfela wypracowała od początku naszego cyklu zysk na poziomie 42,77%. Coraz lepiej idzie portfelowi gonienie inflacji, która uciekła nam w marcu 2022 ale teraz już tylko nieco 1,04 p.p. brakuje nam, by ją dogonić i jestem zupełnie spokojny o to, że w dłuższym terminie inflacja zostanie daleko w tyle za częścią rynkową portfela.

Szczególnie, że świetnie radzi sobie część nieruchomościowa. Po uwzględnieniu wzrostu wartości nieruchomości oraz dochodów z najmu, łączna stopa zwrotu to 81,18 %, co daje nam ponad 37 p.p. ponad inflację. To sprawiło, że wartość naszych emerytalnych oszczędności przekroczyła właśnie 4 mln złotych.

Co zrobię w kolejnym kwartale?

To co do tej pory. Dokupię instrumenty do portfela długoterminowego zgodnie z założonymi proporcjami i pozwolę mu spokojnie pracować dalej. Wpłatę powiększę dodatkowo o 40 000 zł, które przerzucę z części nieruchomościowej, aby dodatkowo nieco bardziej zbliżyć podział między nieruchomości i część rynkową do 50%.

Pomimo oczekiwanych przeze mnie w kolejnych latach solidnych sztormów, czuję się z tym portfelem naprawdę dobrze. Powiem więcej. Pracując nad kursem, który udostępnimy Wam już we wrześniu, doszedłem do wniosku, że chyba najwyższa pora, abym spisał też wreszcie porządną i bardziej szczegółową strategię inwestycyjną również dla mojego portfela ofensywnego. Cały czas to odkładam, bo lubię tę swobodę przy analizie i selekcji różnych aktywów. Ale mam coraz większą ochotę poświęcać ten czas na podróże, latanie samolotem i rozwijanie firmy, a nie na wyszukiwanie okazji.

Jeśli chcielibyście sprawnie nauczyć się inwestowania od podstaw i chcecie stworzyć własną strategią – to jeszcze raz serdecznie zachęcam Was do zapisania się na listę osób zainteresowanych kursem, by nie przegapić najlepszych warunków. Jestem bardzo ciekawy, jak Wy podchodzicie do wizji końca długoterminowego cyklu długu? Dziękuję za wspólnie spędzony czas, czekam na Wasze komentarze i bardzo serdecznie Was pozdrawiam 😊

Zachęcam Cię jeszcze do obejrzenia filmu:

I jeszcze cokwartalne screeny z rachunków, wg stanu na dzień publikacji artykułu, t. 14 lipca 2025 r

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.