Wolność finansowa na etacie – JAK to zrobić + konkretne wyliczenia

Pracujesz na etacie i zastanawiasz się, czy w ogóle da się z niego dojść do wolności finansowej. Na pewno łatwiej mają osoby, które zarabiają 20-30 tys. złoty miesięcznie, pracują w IT lub na wysokich, kierowniczych stanowiskach. Ale przecież – większość osób zarabia nieco poniżej średniej krajowej. Czy takie osoby mają w ogóle szansę na wolność finansową? Sprawdzimy to w tym artykule. Pokażę Ci konkretne wyliczenia: bez ściemniania, ale też – bez złudzeń. Sprawdźmy, czy wolność finansowa jest możliwa na etacie.

Jak to jest z tą wolnością finansową na etacie i czy da się ją krok po kroku osiągnąć? Więcej na ten temat opowiadam w filmie:

Oczywiście najbardziej zgodna z prawdą odpowiedź na pytanie z tytułu brzmi: To zależy. Bo tak naprawdę, to, czy uda się dojść do wolności finansowej, nie zależy wyłącznie od wysokości pensji. Kluczowe są nasze decyzje – ile potrafimy odkładać, jak rozsądnie inwestujemy i czy jesteśmy w tym konsekwentni. Właśnie te elementy przełożą się na to, czy etat może nas doprowadzić do niezależności.

Nasze założenia

Ale żeby nie prowadzić tutaj pustych rozważań, w dalszej części tego artykułu przeprowadzę Cię przez możliwe scenariusze i pokażę, jak wyglądają dla nich wyliczenia.

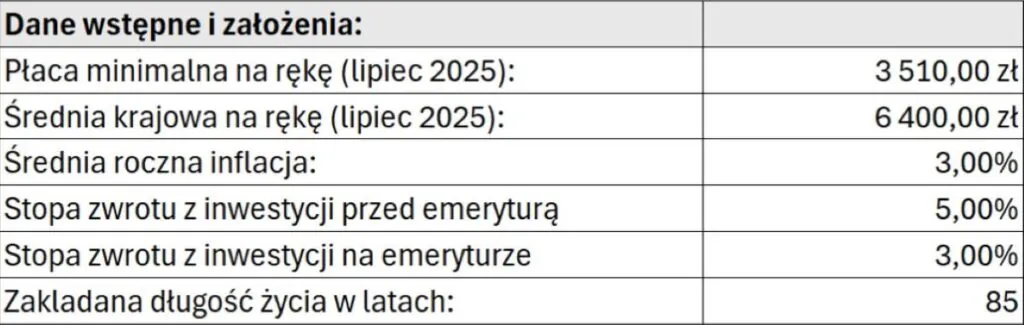

Na potrzeby naszych rozważań przyjąłem takie założenia ogólne:

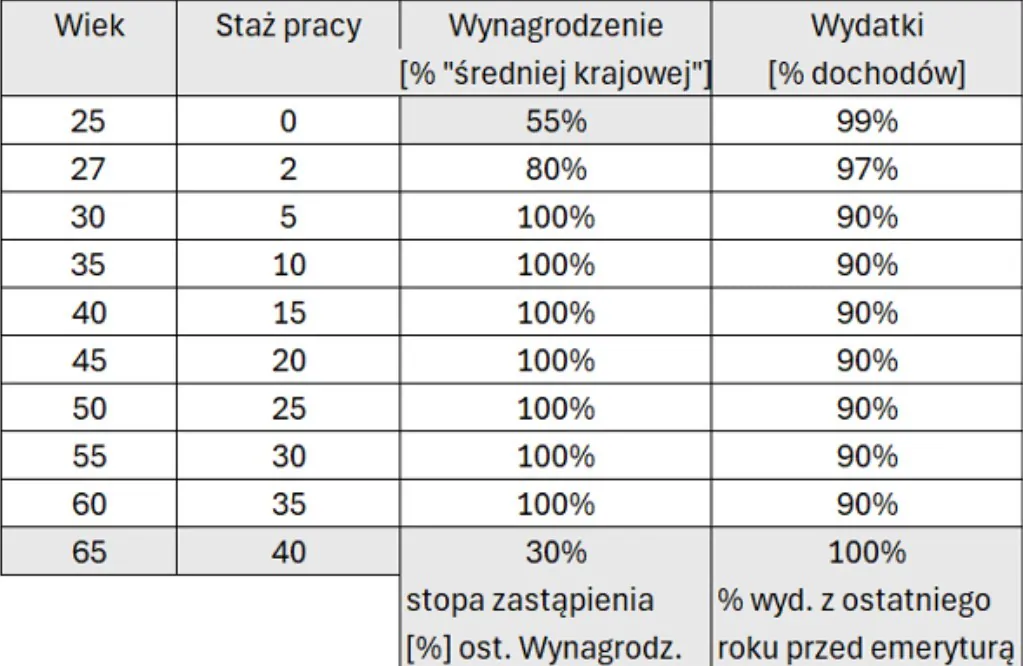

- Pracujemy na etacie, zaczynamy pracę w wieku 25 lat i kończymy w wieku 65 lat, pracując łącznie 40 lat.

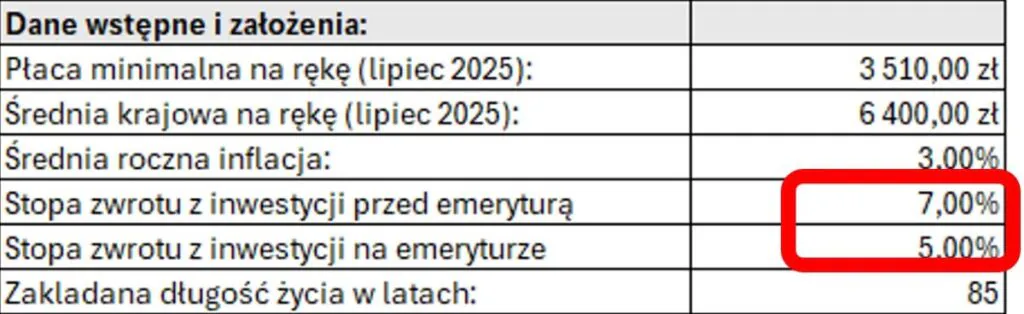

- Zarabiamy w pierwszym roku naszej pracy tyle, ile wynosi płaca minimalna w Polsce (dane za lipiec 2025) – czyli 3 510 zł netto.

- Średnia krajowa na rękę wynosi 6 400 zł na rękę.

- Założyłem, że średnia roczna inflacja wyniesie 3%.

- Założyłem dość konserwatywną stopę zwrotu z inwestycji przed emeryturą – 5%, a na emeryturze – 3% w skali roku.

- Musiałem też założyć, do kiedy będziemy korzystać z pieniędzy na emeryturze. Przyjąłem, że osoba z naszego przykładu będzie żyła do 85 roku życia.

To nasza sytuacja wyjściowa. A teraz przyjrzyjmy się temu, jak nasze decyzje wpływają na naszą finansową przyszłość. Przygotowałem 4 różne scenariusze postępowania z pieniędzmi. Sprawdźmy, jak zmiana w podejściu do pieniędzy jest w stanie zmienić naszą finansową przyszłość.

Scenariusz #1: Przekaźnik pieniędzy

Załóżmy przez chwilę, że masz 25 lat i zaczynasz swoją karierę, a Twoja sytuacja wygląda tak, jak w naszych założeniach. W pierwszym scenariuszu robimy jeszcze jedno, dodatkowe założenie – jesteś Przekaźnikiem pieniędzy. Już tłumaczę, o co chodzi.

Przekaźnik pieniędzy to człowiek, który zazwyczaj ciężko pracuje, co miesiąc otrzymuje pensję, a potem natychmiast wszystkim płaci: właścicielom sklepów, restauratorom, fryzjerowi, krawcowej, ekipie remontowej, producentowi telewizorów, posiadaczom nieruchomości, dostawcom mediów, sprzedawcom wycieczek, dealerom samochodowym, itd. Tak naprawdę płaci wszystkim, tylko nie sobie! Jest tak bardzo pochłonięty przekazywaniem pieniędzy innym ludziom, że sobie i własnej rodzinie nie zostawia ani grosza w formie oszczędności. Tak naprawdę mógłby od razu poprosić pracodawcę, by przekazywał pieniądze bezpośrednio na rachunki tych wszystkich odbiorców, a Przekaźnik mógłby sobie dalej zasuwać jak chomik na karuzeli. Załóżmy przez chwilę, że prowadzisz właśnie takie życie.

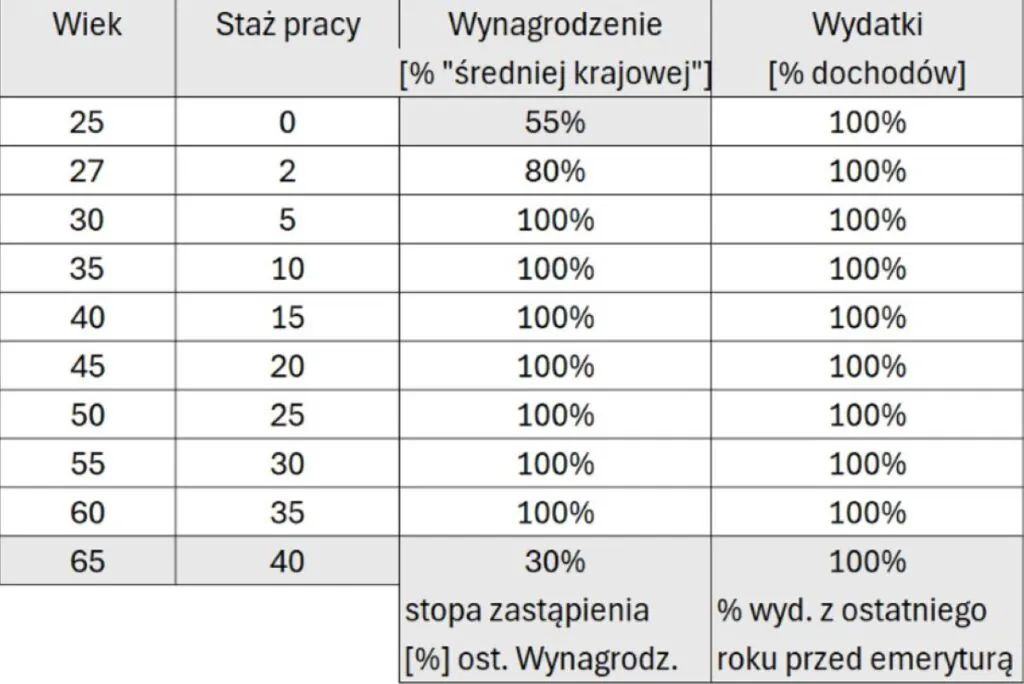

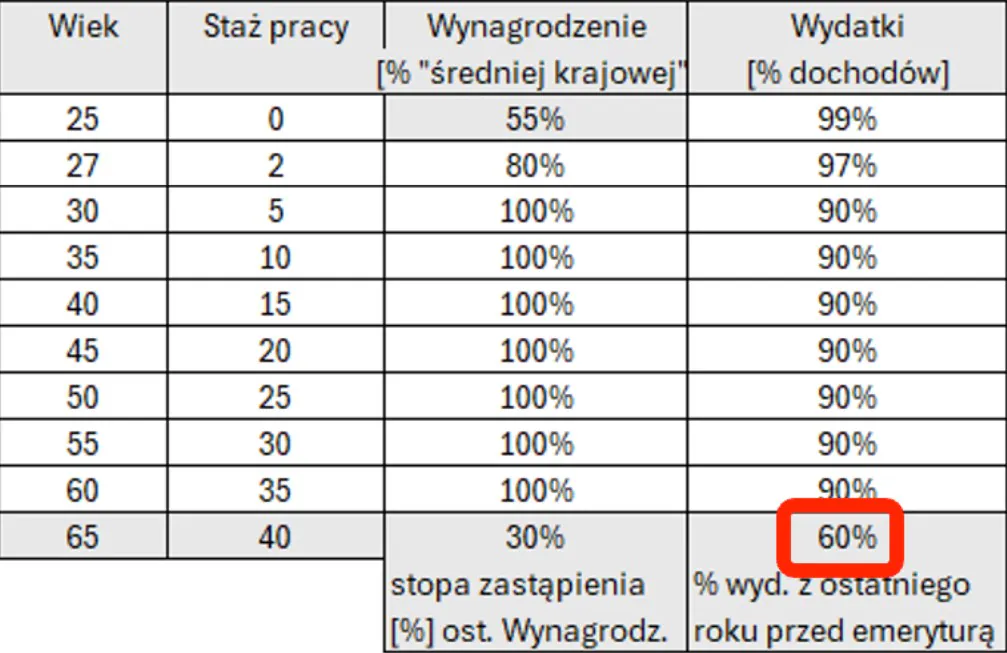

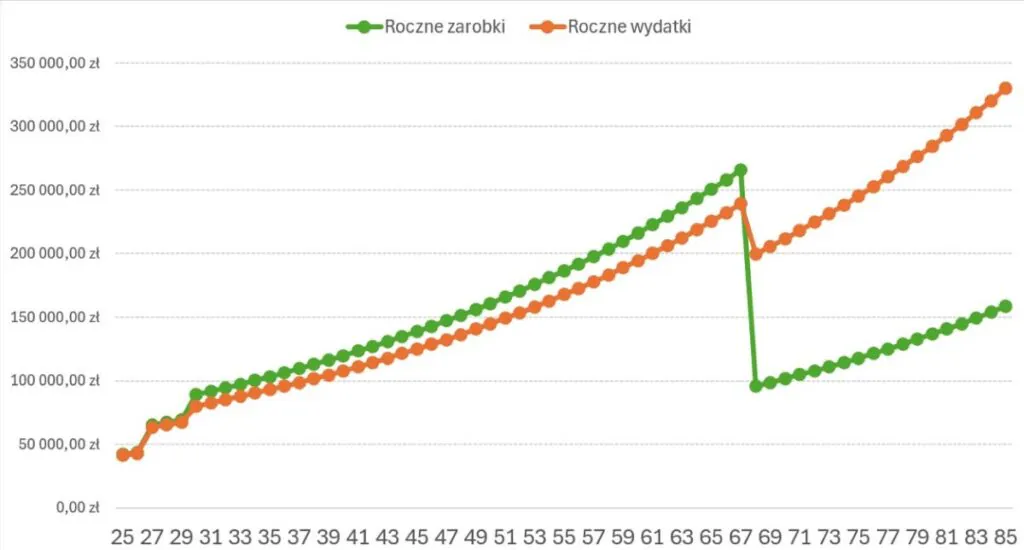

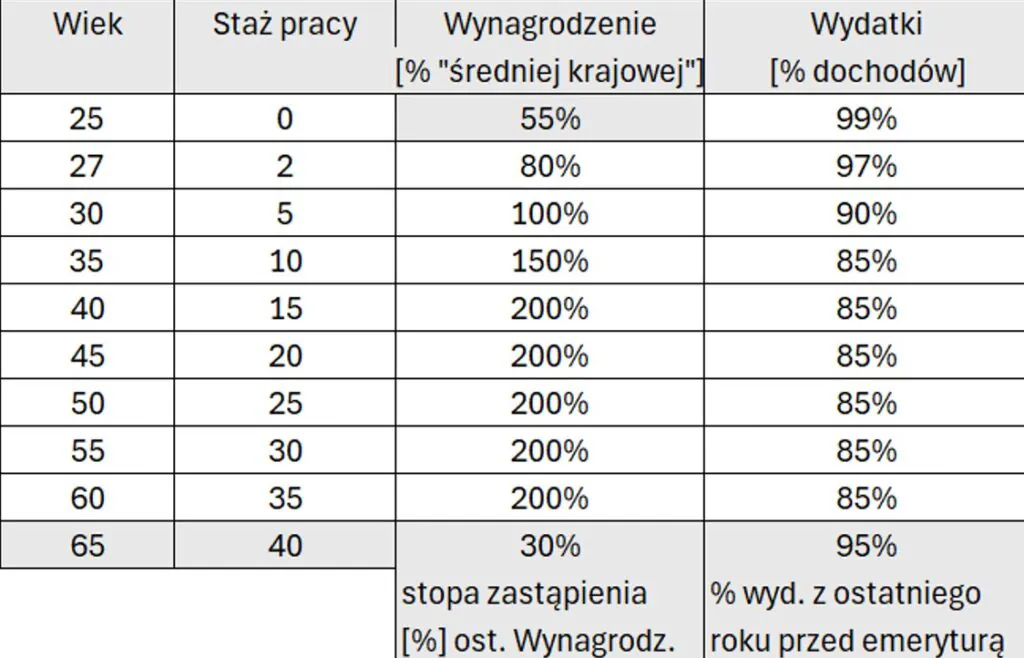

Twoje pierwsze wynagrodzenie to 55% średniej krajowej, czyli dokładnie tyle, ile wynosi płaca minimalna. Po dwóch latach pracy Twoje wynagrodzenie wzrasta do 80% średniej krajowej, a po 3 kolejnych latach – zarabiasz średnią krajową. W wieku 65 lat przejdziesz na emeryturę i wtedy bardzo ważny dla Ciebie będzie pewien wskaźnik – stopa zastąpienia.

Stopa zastąpienia to wskaźnik pokazujący, jaką część Twojego ostatniego wynagrodzenia z pracy zastąpi emerytura. W tej chwili estymacje ZUS-u na temat średniej stopy zstąpienia w przyszłości wynoszą 30%. Co to oznacza? Złóżmy, że Twoja ostatnia wypłata wyniesie 6400 zł netto. Przy stopie zastąpienia równej 30%, Twoja emerytura wyniesie (6400×30%) 1920 zł netto.

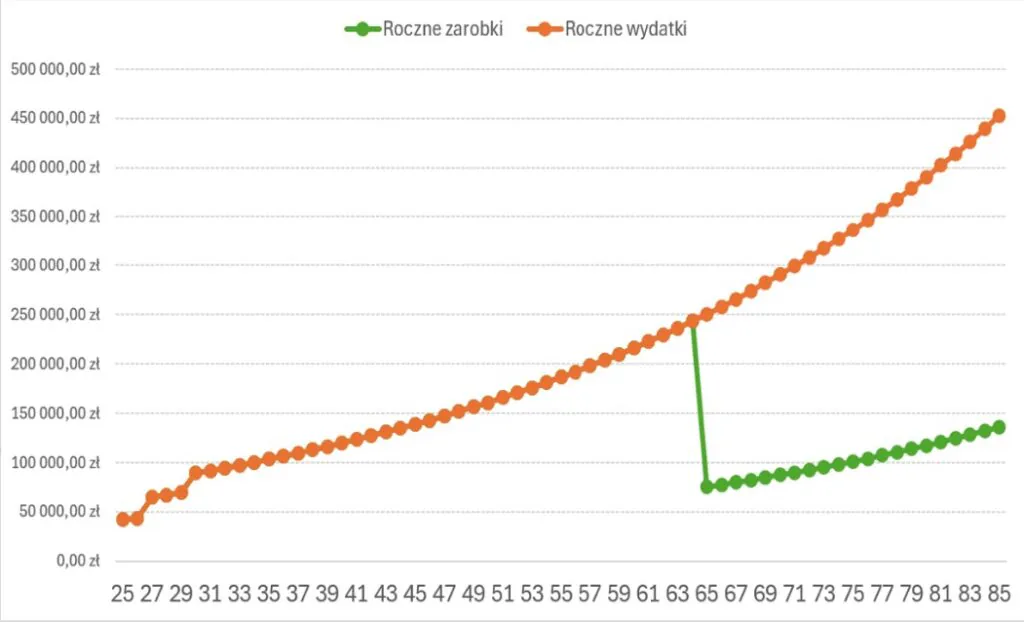

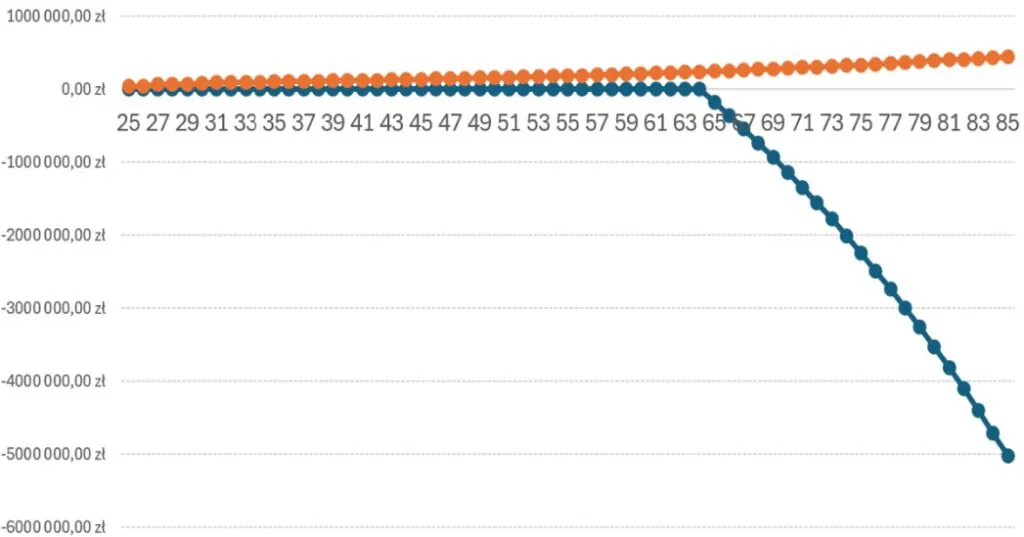

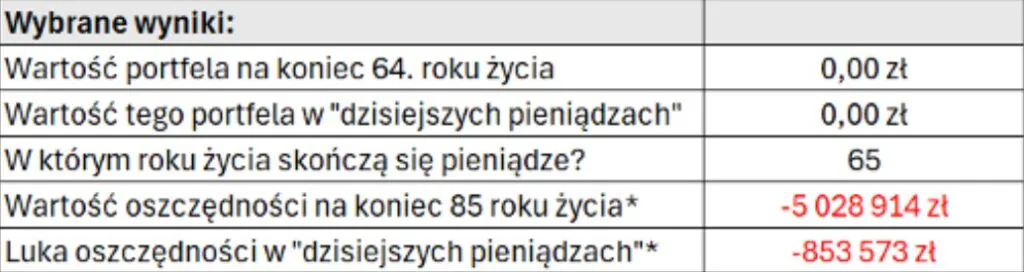

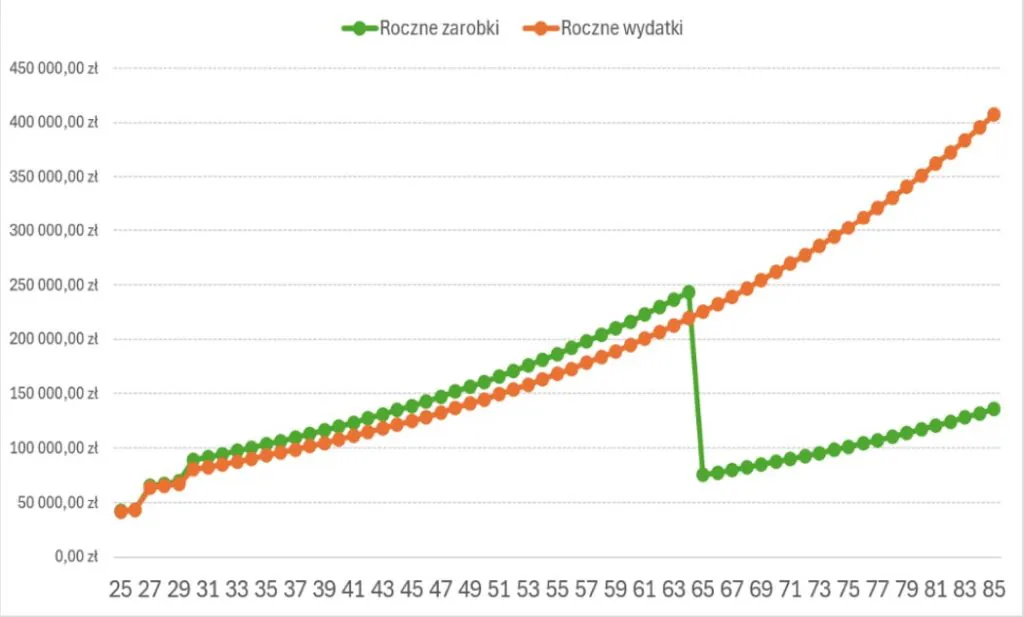

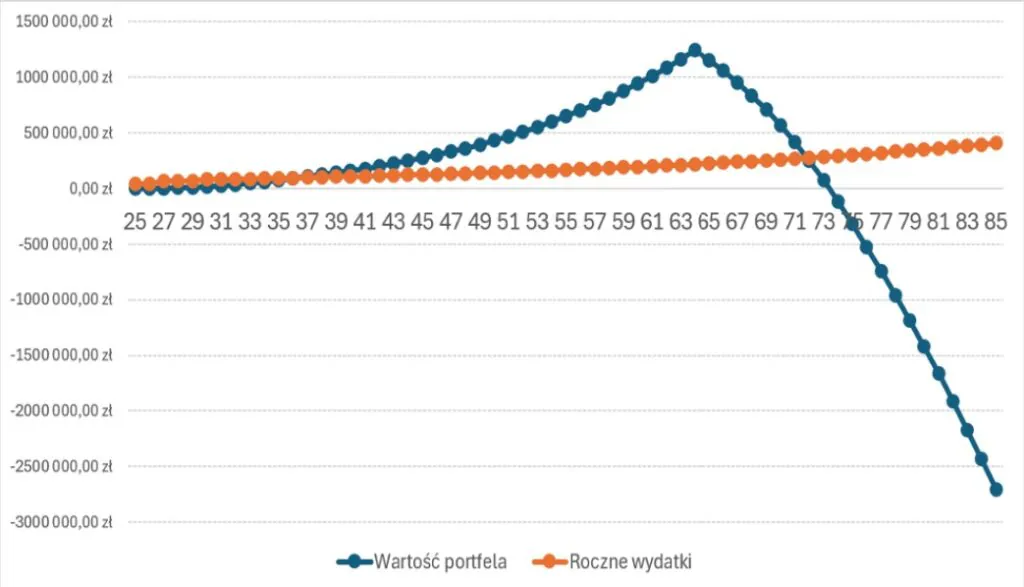

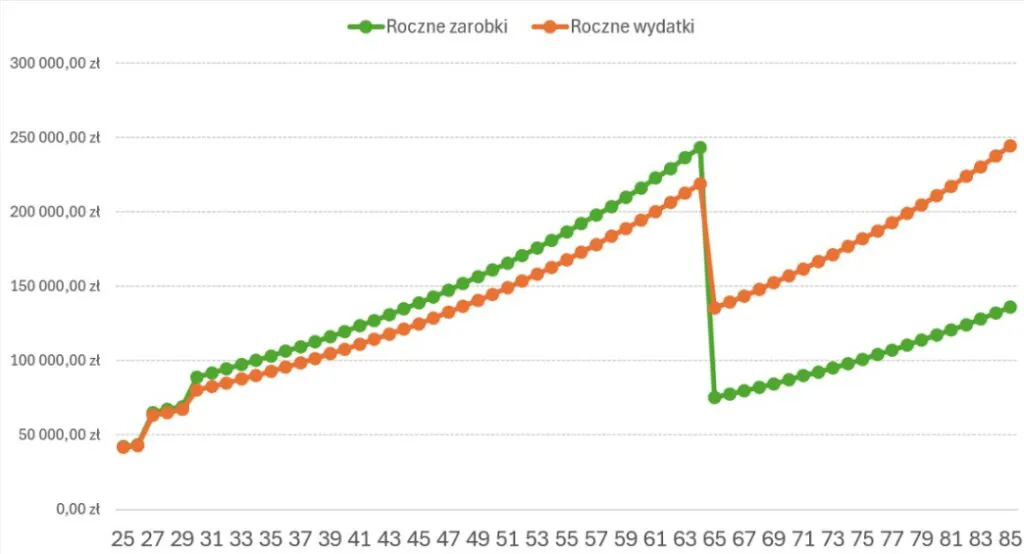

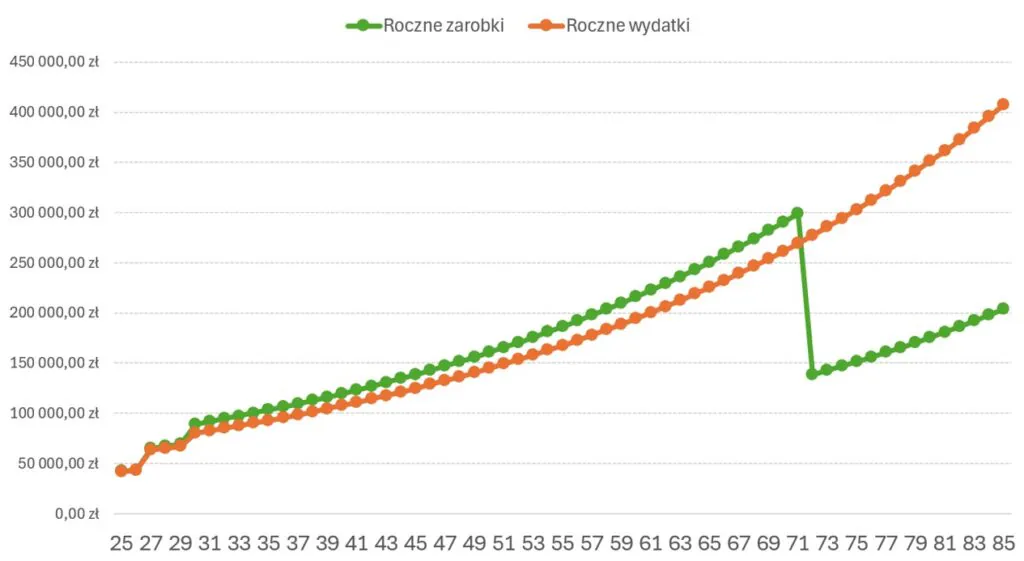

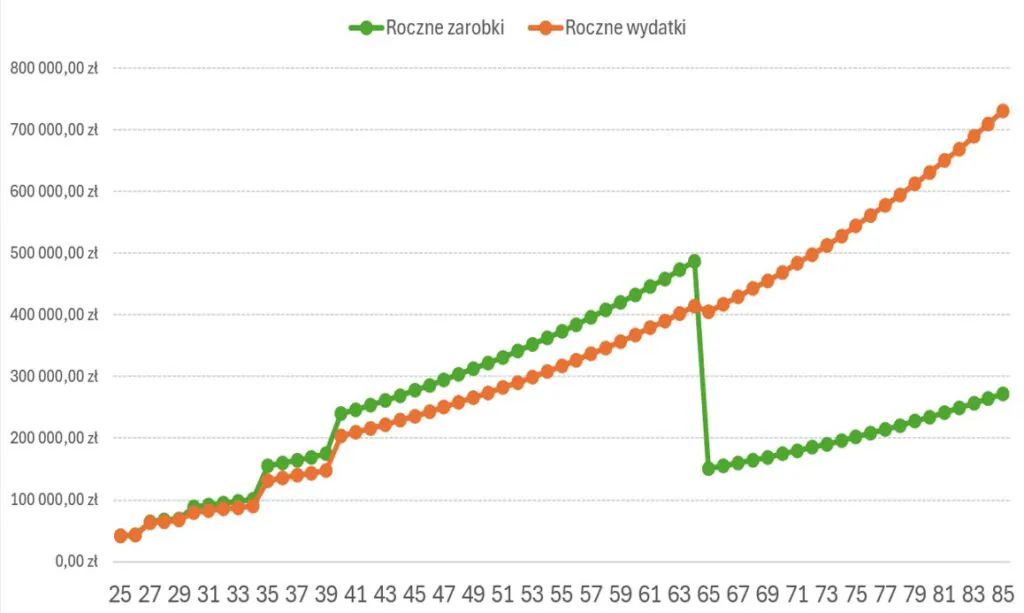

A ponieważ jesteś Przekaźnikiem pieniędzy, zakładamy w tym scenariuszu, że wydajesz wszystko, co zarabiasz. Nie masz więc żadnych oszczędności. Na poniższym wykresie Twoje roczne wydatki są zaznaczone kolorem pomarańczowym. Kolorem zielonym zaznaczono roczne zarobki. Jak widzisz, do emerytury wydajesz wszystko, co zarabiasz, a potem zielona linia nagle się załamuje. A to dlatego, że wraz z przejściem na emeryturę znacząco spadają Twoje zarobki (do zakładanych przez nas 30%). Zarówno wydatki, jak i zarobki rosną w tempie inflacji (dlatego wykresy idą do góry”).

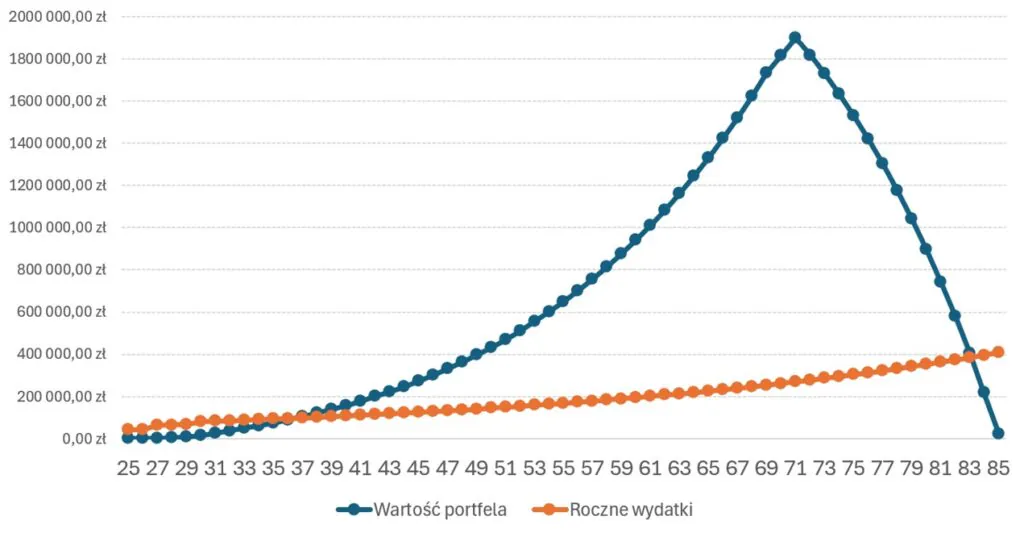

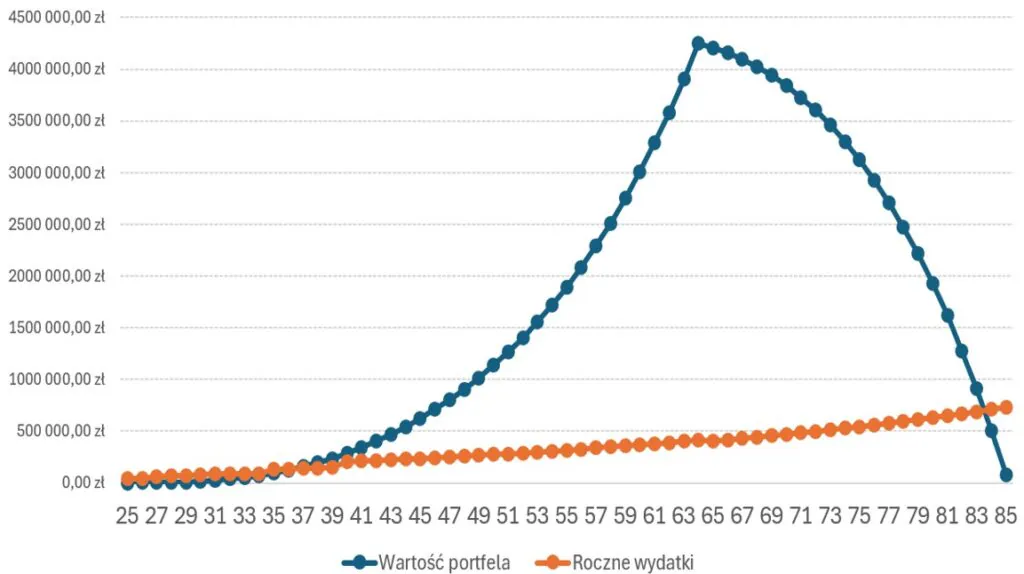

Twoja sytuacja nie wygląda dobrze. Ponieważ nie masz żadnych oszczędności (granatowa linia), jeśli na emeryturze nie obniżysz swojego standardu życia, aby sfinansować wydatki, będziesz zmuszony sięgnąć po długi. Ten moment na wykresie obrazuje załamanie granatowej linii:

Nierozważne postępowanie może doprowadzić osobę w takiej sytuacji do ogromnego zadłużenia:

Naprawdę nie życzę nikomu takiej sytuacji, dlatego od tego momentu możesz przestać sobie wyobrażać, że prowadzisz taki tryb życia.

Co może zrobić przekaźnik pieniędzy, żeby nie zakopać się w długach?

Jeśli przekaźnik pieniędzy nie chce zakopać się w długach, ma do dyspozycji tylko kilka wyjść:

- Może obniżyć swoje wydatki o 70%. To raczej nierealne. Jeśli mi nie wierzysz, zrób sobie eksperyment i spróbuj przeżyć za 30% Twojego wynagrodzenia.

- Może pracować praktycznie do końca swojego życia. A to tylko, jeśli rzeczywistość okaże się łaskawa i 1) dopisze mu zdrowie 2) ktoś będzie chciał go zatrudnić.

- Może być na garnuszku rodziny. Część osób dokładnie takim argumentem kontruje ostrzeżenia przed głodowymi emeryturami. Dam sobie radę, mam przecież dzieci. Ale czy naprawdę chcesz być tym dziadkiem lub babcią, która korzysta z uprzejmości rodziny? Moje dzieci będą miały wtedy swoje dzieci, swoje kredyty hipoteczne i zmartwienia. Nie chcę im dokładać. Wolę być dziadkiem, który daje stówkę, niż tym, który po stówkę wyciąga rękę do swoich wnucząt.

- Może korzystać z pomocy społecznej. Nie będzie innego wyjścia.

- Jest też opcja tzw. odwróconej hipoteki – czyli są różnego rodzaju fundusze hipoteczne, w których sprzedajesz swoją nieruchomość, z odroczonym terminem. Możesz wtedy do końca życia w niej żyć i miesięcznie otrzymujesz niewielką kwotę. Ile dokładnie? Widziałem ostatnio kalkulację dla nieruchomości wartej 500 tys. zł w Warszawie. Przez 16 lat taka osoba będzie dostawała co miesiąc 1 200 zł do emerytury. Jak widać, nie są to duże kwoty. W wielu przypadkach ta kwota nie wystarczy na pokrycie podstawowych potrzeb typu jedzenie i lekarstwa.

Myślę, że zgodzisz się ze mną, że żadna z tych opcji nie jest fajna i nie warto na nią liczyć. Szczególnie że jeśli przejdziemy na emeryturę w wieku 65 lat, a dożyjemy 85, czekają nas dwie długie dekady życia w takich warunkach. Dlatego warto zrobić wszystko, by nie dopuścić do takiego scenariusza. Przejdźmy teraz do kolejnego scenariusza – mam wrażenie, że bardziej popularnego.

Scenariusz #2: Zarabiam średnią krajową, odkładam 10%

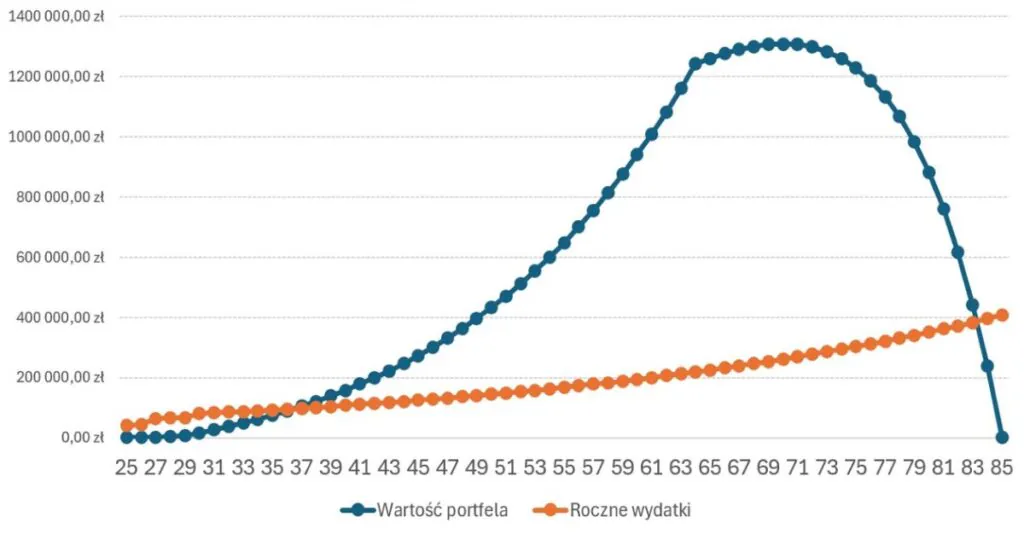

W tym scenariuszu początkowe założenia są bardzo podobne – Twoje pierwsze wynagrodzenie to 55% średniej krajowej, a po dwóch latach pracy Twoje wynagrodzenie wzrasta do 80% średniej krajowej. Po kolejnych trzech latach do 100% średniej krajowej. Jak wyglądają oszczędności? Przy minimalnej krajowej wydajesz 99% swojej pensji, po podwyżce – 97%, a gdy osiągniesz pułap średniej krajowej, odkładasz 10% swoich zarobków. Zakładamy też stopę zastąpienia na poziomie 30% oraz to, że na emeryturze nie chcemy rezygnować z naszego standardu życia:

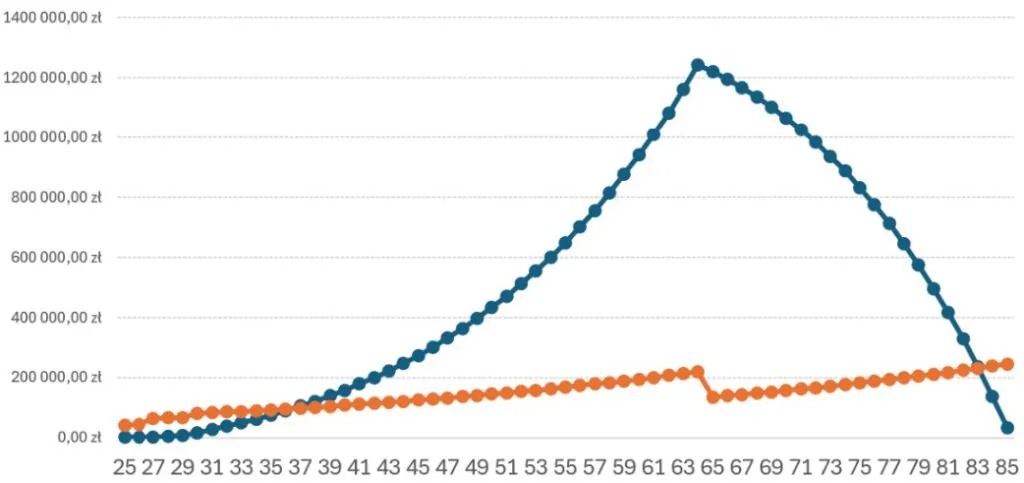

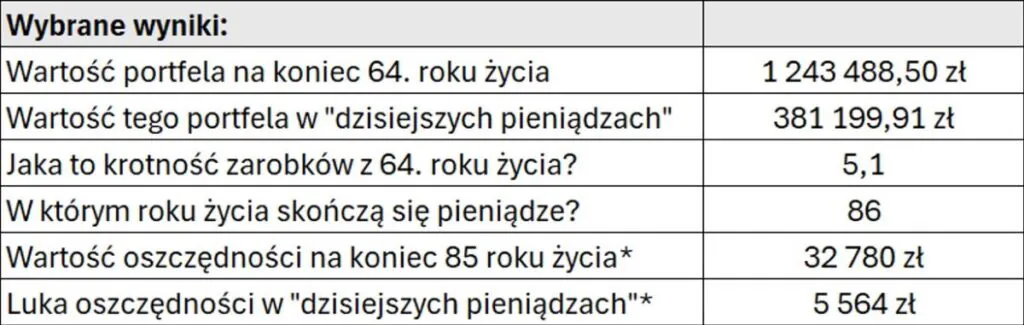

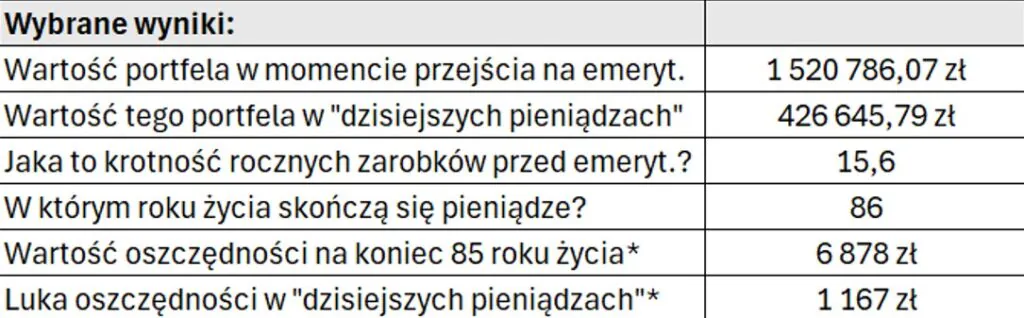

Czy utrzymanie standardu życia na emeryturze przy odkładaniu 10% naszych zarobków jest możliwe? Według moich obliczeń – niestety nie. Choć ten scenariusz jest zdecydowanie lepszy niż u Przekaźnika Pieniędzy, nadal wykresy wyglądają średnio. Nasze zarobki są powyżej wydatków. Ale zobacz na to pole pomiędzy zarobkami a wydatkami – odkładasz za mało pieniędzy, a luka, która powstanie po przejściu na emeryturę, jest tak potężna, że nie dasz rady jej zasypać ze swoich oszczędności.

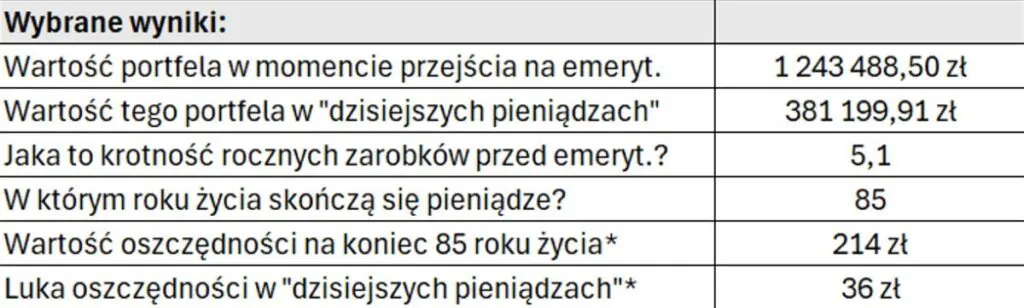

Twój kapitał rośnie (i to całkiem fajnie – nominalnie 1 243 488,50 zł, czyli w dzisiejszych pieniądzach 381 199,91 zł). Ale jeśli nie obniżysz wydatków, pieniędzy zabraknie Ci w wieku 74 lat:

Czyli zostanie Ci jeszcze ponad dekada życia bez oszczędności. A zatem smutny werdykt brzmi:

NIE DA SIĘ, odkładając tylko 10% miesięcznie, przejść na emeryturę i żyć na takim samym poziomie.

Jakie wyjścia mają osoby w takiej sytuacji? Przyjrzyjmy się teraz kilku rozwiązaniom – w pierwszym rzucie spojrzymy na każde rozwiązanie osobno, a potem pokażę Ci, jaki rezultat może dać połączenie kilku rozwiązań.

Obniżenie wydatków o 40%

Załóżmy, że na emeryturze wydajesz już nie 90%, ale tylko 60% swojego dotychczasowego wynagrodzenia:

Spójrz jeszcze na wykres – wydatki się drastycznie zmniejszają, więc różnica pomiędzy zarobkami i wydatkami nie jest już taka duża.

Kapitał pokrywa nasze wydatki na emeryturze i jesteśmy w stanie „przetrwać” na zgromadzonych oszczędnościach do końca życia:

To rozwiązanie oznacza spore cięcia w budżecie, ale w zamian Twoje oszczędności wystarczą na dłużej i realnie zwiększasz szansę, że pieniędzy starczy do końca życia. To jednak scenariusz bardziej „na przetrwanie” niż na dostatnie życie – zyskujesz bezpieczeństwo kosztem komfortu. Przyjrzyjmy się teraz drugiemu rozwiązaniu.

Wydłużenie okresu pracy

Innym rozwiązaniem jest po prostu dłuższa praca, bez konieczności cięcia wydatków. Jeśli zdecydujemy się pracować do 72. roku życia, stopa zastąpienia wzrośnie z 30% do 45%.

Do tego mamy mniej lat, które trzeba będzie sfinansować z oszczędności – zamiast 23 tylko 13 (do 85. roku życia). To sprawia, że zgromadzony kapitał wystarczy, by utrzymać dotychczasowy poziom życia.

To scenariusz, który coraz więcej osób bierze pod uwagę – odraczamy emeryturę, ale w zamian nie musimy obniżać swoich wydatków. Podsumowując: to rozwiązanie wymaga od nas dłuższej aktywności zawodowej, ale dzięki temu, zyskujemy więcej czasu na odkładanie kapitału i krótszy okres, w którym musimy się nim utrzymywać. Dla wielu osób to może być najbardziej realistyczna droga do stabilnej emerytury. Ale mamy jeszcze jedno rozwiązanie.

Zwiększenie stopy zwrotu z inwestycji

Można też spróbować rozwiązać problem w inny sposób. Zamiast obniżyć wydatki lub wydłużyć swój okres pracy, możesz spróbować lepiej inwestować odłożony kapitał. W moich wyliczeniach założyłem, że po 65. roku życia portfel pracuje średnio na 3% rocznie. Ile musiałby zarabiać, żebyśmy mogli żyć z oszczędności bez żadnych zmian w stylu życia? Aż 13,5% rocznie. Innymi słowy – trzeba byłoby się stać solidnym następcą Warrena Buffetta…

Przy takiej stopie zwrotu kapitał nie tylko by się nie kurczył, ale jeszcze rósł mimo regularnych wypłat, a dopiero pod koniec życia zacząłby się stopniowo wyczerpywać:

Problem w tym, że osiąganie dwucyfrowych stóp zwrotu rok w rok jest w praktyce niewykonalne. To bardziej sfera marzeń niż realny plan.

Dobra wiadomość jest taka, że oczywiście żadnej z tych rzeczy nie trzeba robić rozłącznie. Można je robić razem, ale każdy w mniejszym zakresie. I teraz przyjrzymy się właśnie takiemu scenariuszowi.

Rozwiązanie hybrydowe

Oto nasze nowe założenia:

- Pracujemy do 68. roku życia (mamy dzięki temu wyższą emeryturę z ZUS-u, stopa zastąpienia wyniesie ok. 35% oraz mamy także mniej lat do pokrycia z odłożonego kapitału)

- Obniżamy wydatki po przejściu na emeryturę o 19%. Obniżenie o 40% może być trudne, ale 19% – to da się zrobić!

- Podnosimy stopę zwrotu z inwestycji na emeryturze z 3% p.a. do 5% p.a. – czyli zakładamy w miarę konserwatywny portfel, nie trzymamy się lokat bankowych, tylko inwestujemy w coś więcej.

Przy takiej kombinacji, pracując tylko 3 lata dłużej, jesteśmy w stanie utrzymać się z naszych oszczędności do końca życia.

A skoro już mowa o inwestowaniu… jeśli chcesz w końcu zacząć inwestować na poważnie, zrozumieć jak działa rynek, krok po kroku stworzyć własną strategię i wdrożyć ją w życie – zapraszam Cię do kursu „Zacznij Skutecznie Inwestować”. To praktyczny przewodnik, który krok po kroku prowadzi Cię od strachu przed inwestowaniem do działania:

Przechodzimy teraz do trzeciego scenariusza. W poprzednich przykładach zakładaliśmy odkładanie 10% pensji, a po przejściu na emeryturę – dość ograniczone pole manewru: można było jeszcze trochę popracować, obniżyć wydatki albo próbować zwiększyć stopę zwrotu z inwestycji. Problem w tym, że na tak późnym etapie, czasu na działanie jest już bardzo mało. Dlatego tak ważne jest, by zacząć działać wcześniej. Bez względu na to, czy jesteśmy już na emeryturze, czy dopiero do niej dążymy, zawsze mamy do dyspozycji te same trzy dźwignie:

- kontrolę wydatków,

- zwiększanie zarobków

- i mądre inwestowanie nadwyżek.

I to właśnie na nich opiera się trzeci scenariusz.

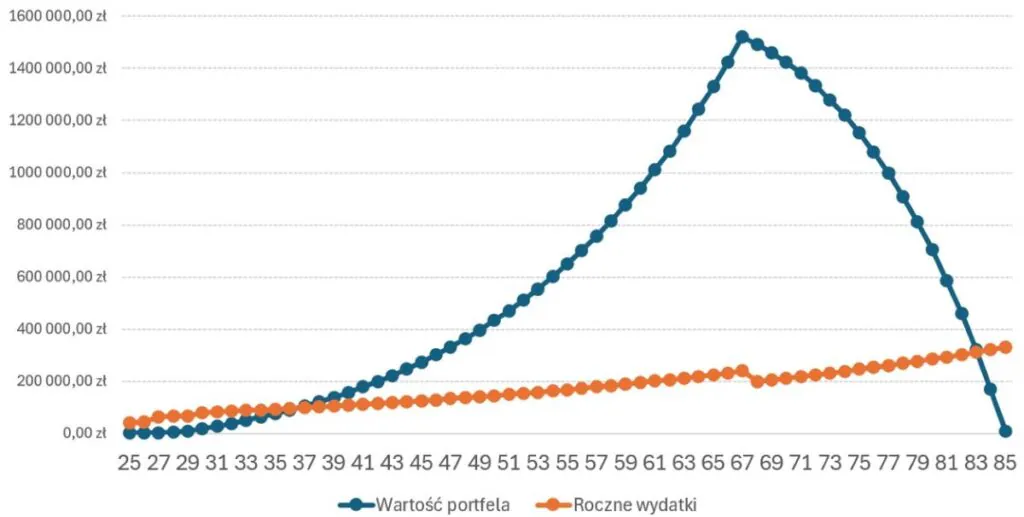

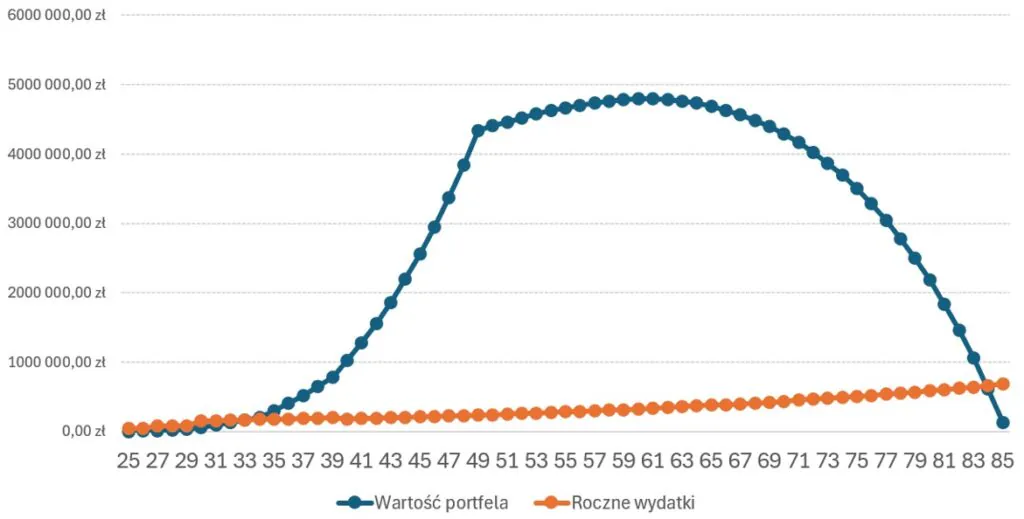

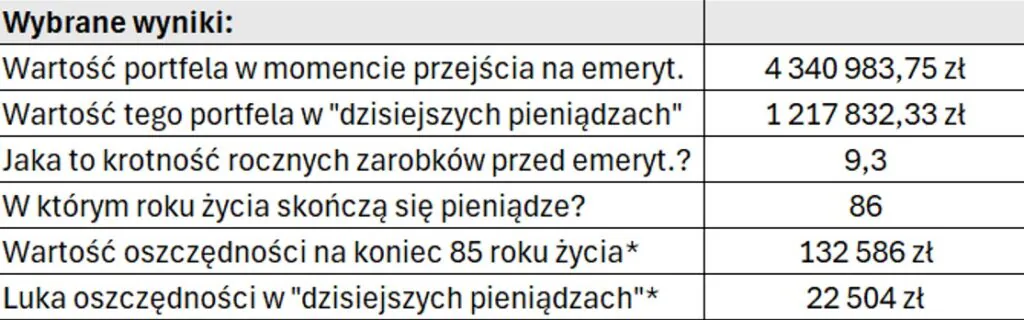

Scenariusz #3: Zwiększam zarobki, odkładam 15%, inwestuję na 7% (a potem 5% p.a.)

Wyobraźmy sobie, że zamiast odkładać 10% pensji, regularnie odkładamy 15%. Do tego inwestujemy skuteczniej – przed emeryturą osiągając średnio 7% rocznie (ok. 4 pkt proc. ponad inflację), a na emeryturze 5% rocznie (2 pkt proc. ponad inflację). Takie wyniki są możliwe choćby dzięki obligacjom indeksowanym inflacją, szczególnie w ramach IKE, gdzie cała marża zostaje w kieszeni.

Ale najważniejszym elementem tej układanki są rosnące zarobki. Zaczynamy od płacy minimalnej, z czasem dochodzimy do średniej krajowej, a potem dalej zwiększamy dochody. Ja zrobiłem tutaj dość śmiałe założenia (wynagrodzenie rośnie nam do 200% średniej krajowej):

Ale nawet jeśli nie osiągniemy tego pułapu, to każdy wzrost daje nam ogromną siłę. Stosujemy prostą zasadę: połowę każdej podwyżki odkładamy. Co nam to da? Nasze oszczędności dzięki temu rosną dużo szybciej, a na emeryturze możemy utrzymać aż 95% dotychczasowych wydatków, ograniczając je tylko symbolicznie.

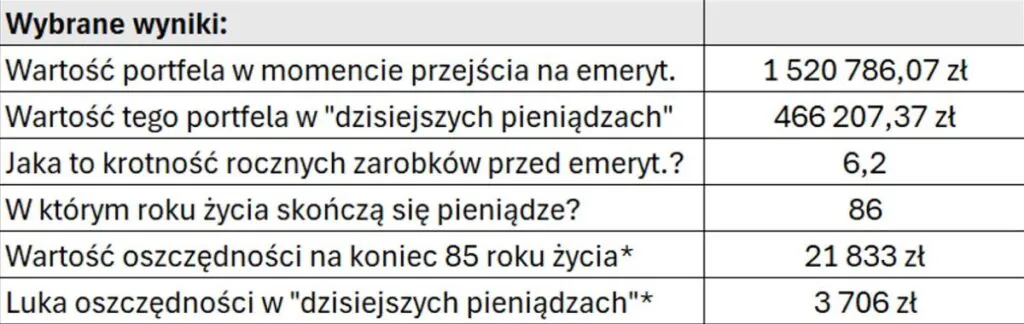

Efekt? Powstaje zdecydowanie większy kapitał. Nawet gdy zaczniemy go stopniowo konsumować, wystarczy do 85. roku życia. A to wszystko dzięki stosunkowo niewielkim zmianom – trochę większej stopie oszczędzania, lepszym inwestycjom i konsekwentnemu zwiększaniu zarobków. W porównaniu z odkładaniem 10% – różnica jest kolosalna.

Jak pewnie zauważyłeś, przy naszych założeniach osiągamy wolność finansową na emeryturze. A przecież wiele osób marzy o tym, żeby nie czekać aż tak długo. Da się stworzyć scenariusz, w którym niezależność finansową osiąga się znacznie szybciej – i wcale nie wymaga to nierealnych założeń.

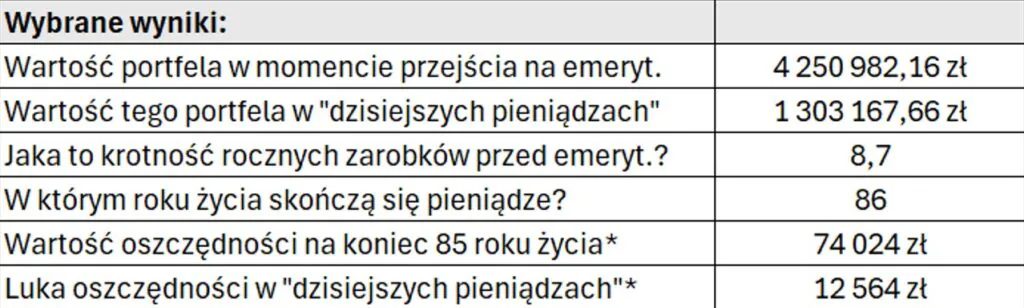

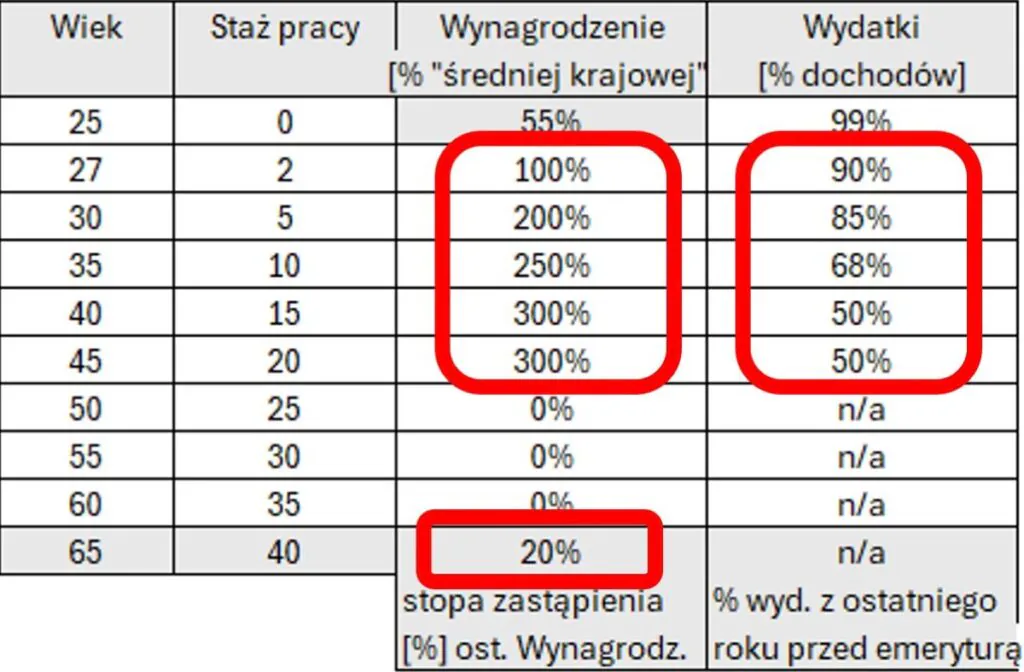

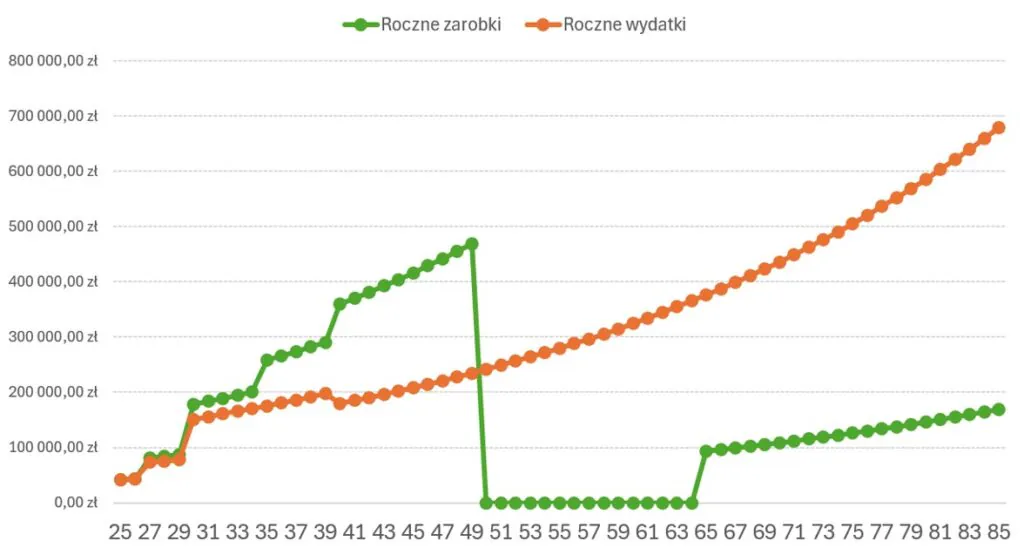

Scenariusz #4 – przyspieszona wolność finansowa w wieku 50 lat

Klucz do tego scenariusza tkwi w rosnących zarobkach. Już w młodym wieku – około 27. roku życia – przyjmujemy dochód na poziomie średniej krajowej. Następnie: w wieku 30 lat sięgamy 200% średniej, w wieku 35 lat – 250%, a przez kolejnych 10 lat utrzymujemy 300% średniej krajowej. Jednocześnie trzymamy w ryzach wydatki, a nawet lekko je ograniczamy.

Takie podejście pozwala szybko budować duży kapitał, który później inwestujemy i stopniowo konsumujemy. Efekt? Około 50. roku życia można przestać pracować i utrzymywać się z wypracowanego majątku, a dochód na poziomie średniej krajowej staje się osiągalny bez etatu.

A co z emeryturą? W obliczeniach przyjąłem konserwatywne założenie – stopę zastąpienia na poziomie 20% ostatniej pensji sprzed zakończenia pracy zawodowej (zgodnie z szacunkami GUS-u). Dzięki zgromadzonemu kapitałowi i inwestycjom ten scenariusz pozwala realnie myśleć o wcześniejszej „wysiadce” z wyścigu etatowego, bez dramatycznych wyrzeczeń.

Ale żeby taki scenariusz miał sens, muszą być spełnione konkretne warunki. Po pierwsze – wyższe stopy zwrotu z inwestycji: 7% rocznie przed emeryturą i 5% rocznie po jej rozpoczęciu. Po drugie – coraz większe oszczędności. Na początku odkładasz 15% dochodu, potem 32%, a w najlepszych latach – gdy zarabiasz trzykrotność średniej krajowej – nawet połowę pensji. Dzięki temu udaje się zgromadzić kapitał, który pozwala od 50. do 65. roku życia żyć bez dodatkowych dochodów z pracy, a mimo to utrzymywać się na poziomie około 1,5 średniej krajowej.

Po 65. roku życia dochodzi emerytura – w tym modelu stanowiąca około 20% ostatnich zarobków – a resztę zapewniają inwestycje. Co ważne, w całym scenariuszu nie ma dramatycznych spadków poziomu życia, ale wymaga on konsekwentnego zwiększania zarobków, wysokiej stopy oszczędzania i skutecznego inwestowania.

Jak widzisz, droga do wolności finansowej na etacie jest możliwa – ale wymaga świadomych decyzji i konsekwencji. Nie chodzi o żadne magiczne sztuczki, lecz o trzy proste dźwignie: kontrolowanie wydatków, podnoszenie zarobków i mądre inwestowanie nadwyżek. To od nas zależy, czy zostaniemy „przekaźnikiem pieniędzy”, który całe życie pracuje tylko po to, by je natychmiast wydać, czy osobą, która krok po kroku buduje niezależność. Scenariusze pokazują jasno: nawet niewielkie różnice w podejściu dziś, po latach stają się ogromną różnicą w jakości życia. Jestem bardzo ciekawy, co myślisz o takim podejściu. Daj mi koniecznie znać w komentarzu.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.