Wakacje kredytowe 2022. Czy warto? Ile można skorzystać? Konkretne wyliczenia + KALKULATOR

Wakacje kredytowe, już od sierpnia będziemy mogli z nich skorzystać. Dzięki nim możemy odpuścić sobie płacenie 4 rat kredytu hipotecznego w 2022 r. i kolejnych 4 w 2023 r. W tym artykule sprawdzam, jakie są warunki ustawowych wakacji kredytowych, kto może z nich skorzystać i czy faktycznie będą darmowe. Pokażę też na liczbach, czy warto przeznaczyć zaoszczędzone w ten sposób pieniądze na nadpłatę kredytu lub inwestycje. A na końcu czeka na Ciebie KALKULATOR, dzięki któremu możesz wszystko przeliczyć przy swoich założeniach.

Uwaga: ten artykuł jest aktualizacją wpisu z 14 czerwca po zmianach wprowadzonych w ustawie przez Sejm i Senat. 14 lipca 2022 Prezydent Andrzej Duda podpisał ustawę o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, a zatem ustawowe wakacje kredytowe stają się faktem😊

Dodatkowo uzupełniłam kalkulator o opcje, o które pytaliście w komentarzach. Np. o możliwość policzenia ile zyskamy, jeśli nadpłacimy kredyt hipoteczny i skrócimy okres kredytu. Zadałam także wiele pytań dotyczących Waszych wątpliwości 10 bankom, które są najbardziej aktywne na rynku hipotek. W miarę spływu odpowiedzi, uzupełnię artykuł. Czekam na te odpowiedzi, jednak pewnie przyjdzie nam na nie czekać tydzień lub dwa.

25 lipca artykuł został uzupełniony o odpowiedzi z niektórych banków oraz o informacje zawarte w akapicie Wakacje kredytowe a kredyt oprocentowany stałą stopą (aktualizacja z 25 lipca 2022). W związku z tym został zaktualizowany także kalkulator.

Wakacje kredytowe – o co chodzi?

Na czym polegają wakacje kredytowe? Jest to bezpłatne zawieszenie spłaty kredytu hipotecznego. Możemy zawiesić spłatę:

- od sierpnia do września 2022 r. – 2 raty kredytu

- od października do grudnia 2022 r. – 2 raty kredytu

- od stycznia do grudnia 2023 r. – po jednej racie w każdym kwartale (w sumie 4 raty kredytu).

To oznacza, że w 2022 r., zamiast 5 rat kredytu, jakie przypadają do spłaty od sierpnia do grudnia, zapłacimy tylko 1. W 2023 r., zamiast 12 rat, zapłacimy tylko 8.

Ważne, że wakacje kredytowe nie są umorzeniem kredytu (ani żadnej jego części). Prędzej czy później i tak będziemy musieli spłacić przesunięte raty. Ale dzięki wakacjom kredytowym, będziemy to mogli zrobić później. Działa to w taki sposób, że data spłaty ostatniej raty kredytu przesunie się o czas zawieszenia spłat. W praktyce będziemy korzystali z kapitału banku przez okres dłuższy o 8 miesięcy.

Skąd pomysł wakacji kredytowych?

Rosnące raty kredytów hipotecznych to rzeczywistość wielu osób. Jeszcze w październiku 2021 r. przy kredycie na 400 tys. zł płaciliśmy ratę w wysokości 2007 zł. Dzisiaj, przy WIBOR-ze 3M na poziomie 7,0 % i przykładowej marży 1,7%, rata wynosi 3 522 zł i jest o 76% wyższa:

To, jak wyglądają dostępne obecnie oferty banków, możesz zobaczyć w naszym Rankingu kredytów hipotecznych.

Każdy wzrost oprocentowania o około 1 pp. oznacza przy kredycie hipotecznym na 400 tys. zł ratę większą o ponad 200 zł. Już teraz wielu Polaków ma problem ze spłacaniem kredytu, a wcale nie jest pewne, że to koniec podwyżek stóp procentowych. Gdyby tego było mało, rosną nie tylko raty kredytów, ale także koszty życia. Ostatni, szybki odczyt inflacji z czerwca 2022 r. to 15,6% rdr – to najwyższy poziom od 25 lat. Drożeje żywność, paliwo, usługi – trudno znaleźć sektor, w którym nie ma wzrostu cen.

Nałożenie się na siebie wszystkich tych czynników powoduje, że w kieszeni zostaje nam coraz mniej pieniędzy, a to nie sprzyja popularności rządzących. Efekt? Liczne programy, które mają nam ulżyć w biedzie, a tak przy okazji – poprawić wizerunek polityków 😉

Czy wakacje to kolejny taki projekt? Postaram się to sprawdzić.

Wakacje kredytowe – od kiedy?

Ustawa o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom – bo tak właśnie nazywa się ustawa, która wprowadza wakacje kredytowe, została dzisiaj podpisana przez prezydenta. Wejdzie w życie po 14 dniach od jej ogłoszenia, a więc pewnie jeszcze w lipcu br. będzie można składać wnioski o wakacje kredytowe. To oznacza, że już od 1 sierpnia 2022 r. możemy cieszyć się wakacjami kredytowymi.

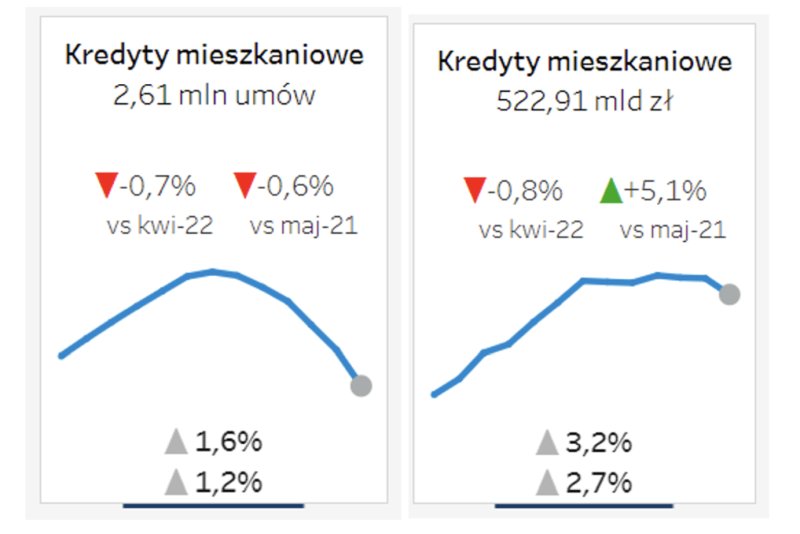

Ciekawostka: aż 445 posłów głosowało „za” ustawą, 7 głosowało „przeciw” i 1 wstrzymał się od głosu. Jeszcze większa zgodność panowała w Senacie – ustawę poparli wszyscy głosujący (98 głosów „za”, 0 głosów „przeciw” lub „wstrzymujących się”). To pokazuje, że ustawa ma poparcie parlamentarzystów z wszystkich opcji politycznych – w końcu ponad 2,6 mln osób posiada kredyt mieszkaniowy, a to przecież pokaźne grono wyborców.

Wakacje kredytowe – ile będziemy płacić?

Wakacje kredytowe nie są traktowane jak okres kredytowania. Wszystkie terminy przewidziane w umowie kredytu ulegają przedłużeniu, ale nie płacimy za to odsetek ani żadnych innych kosztów. Ponosimy jedynie opłaty z tytułu ubezpieczeń powiązanych z umową kredytową.

W skrócie:

1. NIE PŁACIMY odsetek i rat kapitałowych.

2. Ponosimy jednak koszty ubezpieczeń, czyli PŁACIMY:

– ubezpieczenie nieruchomości,

– ubezpieczenie na życie,

– ubezpieczenie od utraty pracy,

– ubezpieczenie pomostowe,

– ubezpieczenie niskiego wkładu.Skorzystanie z wakacji kredytowych może więc nieco podnieść nasze koszty okołokredytowe, bo w efekcie niektóre ubezpieczenia będziemy płacili o 8 miesięcy dłużej – np. ubezpieczenie nieruchomości.

Są jednak i takie ubezpieczenia, na które, wakacje kredytowe nie będą miały wpływu. Dla przykładu ubezpieczenie pomostowe płacimy tylko do czasu wpisu hipoteki do księgi wieczystej, a ta data zależy od sprawności działania sądu, a nie od tego czy zdecydowaliśmy się zawiesić spłatę kredytu.

Ile w sumie wyniosą koszty, które musimy ponieść? Dokładną kwotę do zapłaty poda nam bank w odpowiedzi na nasz wniosek o zawieszenie spłaty kredytu.

Wakacje kredytowe 2022 – dla kogo?

Kiedy rząd zapowiedział wakacje kredytowe, banki zaproponowały, żeby program wsparcia dotyczył tylko osób znajdujących się w trudnej sytuacji oraz takich, które zaciągnęły kredyty hipoteczne przy rekordowo niskich stopach i kupowały nieruchomości o powierzchni nieprzekraczającej 75 m2 (100 m2 dla domów). Rządzący nie posłuchali tych podpowiedzi i skierowali program do szerokiego grona wyborców. W obecnej formie, aby skorzystać z wakacji kredytowych, nie trzeba w żaden sposób udokumentować, że rosnące raty kredytów hipotecznych są dla nas kłopotem. A to oznacza, że skorzysta naprawdę spora grupa osób.

Według danych BIK-u, na koniec kwietnia 2022 r. mieliśmy 2,63 mln kredytów mieszkaniowych. Całkiem spora liczba osób z tych 2,63 mln załapie się na wakacje kredytowe, jednak jest kilka wyjątków…

Wakacje kredytowe 2022 – zasady zawieszenia spłaty kredytu

Zobaczmy, dla kogo są wakacje kredytowe. Żeby z nich skorzystać, trzeba spełnić następujące warunki:

- Nasz kredyt hipoteczny musi być zaciągnięty przed 1 lipca 2022 r.

- Od lipca 2022 r. do spłaty kredytu musi nam przypadać jeszcze przynajmniej 6 rat.

- Kredyt musi być w złotówkach. Kredyty hipoteczne walutowe (indeksowane lub denominowane do waluty innej niż polska są wyłączone).

- Nasz wniosek o wakacje kredytowe musi dotyczyć tylko: JEDNEJ UMOWY kredytowej zawartej w celu nabycia nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych.

Skąd bank będzie wiedział, że akurat ten kredyt, którego dotyczy złożenie wniosku o wakacje kredytowe, został zawarty w celu zaspokojenia własnych potrzeb mieszkaniowych? Z naszego oświadczenia. Jest ono elementem wniosku i składamy je pod rygorem odpowiedzialności karnej.

Dlatego nawet jeśli posiadasz kilka nieruchomości na kredyt, to z wakacji kredytowych możesz skorzystać tylko raz i tylko wtedy, gdy kredyt zaciągnąłeś, by zaspokoić własne potrzeby mieszkaniowe, a nie z myślą o wynajmie.

Przyznam, że dla mnie ten zapis nie jest do końca precyzyjny. Co jeśli nieruchomość kupowałam z myślą o mieszkaniu w niej, ale zmieniły mi się plany. Np. przeprowadziłam się do innego miasta i obecnie mieszkanie wynajmuję? My z Marcinem mamy do spłacenia kredyt hipoteczny na ok. 400 tys. zł., który zaciągnęliśmy na zakup mieszkania przy ulicy Siennej w Warszawie. Mieszkanie kupiliśmy z myślą o zamieszkaniu w nim, ale ostatecznie je wynajmujemy. Czy będziemy mogli skorzystać z wakacji? Czy z wakacji kredytowych można skorzystać jeśli kredyt został przewalutowany z franków na złotówki? Co jeśli obecnie w mieszkaniu prowadzimy działalność gospodarczą? Wątpliwości jest naprawdę sporo. Zadałam bankom kilka pytań i gdy tylko uzyskam odpowiedzi, zamieszczę je w tym artykule.

Jak złożyć wniosek o wakacje kredytowe?

Aby skorzystać z wakacji kredytowych, musisz złożyć wniosek o zawieszenie wykonania umowy. Wniosek możesz złożyć:

- pisemnie,

- mailowo,

- przez bankowość elektroniczną – o ile Twój kredytodawca posiada taką opcję.

Kiedy można złożyć wniosek o wakacje kredytowe?

Prezydent podpisał ustawę 14 lipca 2022 r., wejdzie w życie po upływie 14 dni od jej ogłoszenia – czyli 29 lipca 2022 r. Wniosek o skorzystanie z wakacji kredytowych musisz złożyć przed dniem płatności raty, dlatego osoby, u których dzień zapadalności ustalony jest na pierwsze dni miesiąca, będą miały bardzo mało czasu na złożenie wniosku w swoim banku. Jeśli należysz do tych osób i nie zdążysz przed zapadalnością raty złożyć wniosku – jeden z przysługujących Ci miesięcy zawieszenia spłat kredytu przepadnie.

Wakacje kredytowe – ile trwa załatwienie formalności

Co ciekawe, Twoje wakacje kredytowe zaczynają się z chwilą doręczenia kredytodawcy wniosku. To oznacza, że to Ty podejmujesz decyzję w sprawie korzystania z wakacji kredytowych – bank nie może Ci w tej kwestii odmówić. Musi natomiast w ciągu 21 dni wysłać Ci potwierdzenie, że otrzymał wniosek oraz zestawienie wysokości opłat z tytułu umów ubezpieczenia.

Wakacje kredytowe – jakie masz opcje?

Jeśli kwalifikujesz się na wakacje kredytowe, masz tak naprawdę 4 opcje do wyboru:

- Możesz nie skorzystać. Nie podejmujesz żadnych działań, nie składasz wniosku i płacisz kredyt tak, jak do tej pory. Masz do tego pełne prawo – korzystanie z wakacji kredytowych nie jest obowiązkowe.

- Możesz skorzystać, a uzyskane w ten sposób nadwyżki zainwestować.

- Możesz skorzystać i równowartość niezapłaconych rat po prostu wydać (np. na faktyczne wakacje lub podreperować budżet).

no i wreszcie opcja, którą chyba wybierze najwięcej osób:

- Możesz skorzystać i równocześnie nadpłacić kredyt, wybierając niższe raty lub skrócenie okresu kredytowania.

Wakacje kredytowe – kalkulator

Podobnie jak Marcin, nie lubię zgadywać i podejmuję decyzje w oparciu o fakty i obliczenia. Dlatego przygotowałam specjalny kalkulator, który pomoże Ci sprawdzić, czy wakacje kredytowe będą Ci się opłacać:

Kalkulator umożliwia wprowadzenie własnych danych o kredycie hipotecznym i własnych założeń. Musisz tylko wpisać:

- obecną kwotę kredytu,

- pozostały okres kredytowania,

- wysokość oprocentowania (można wybrać oprocentowanie stałe lub zmienne),

- rodzaj rat (równe/malejące),

- koszty ubezpieczeń, i

- stopę zwrotu z inwestycji (jeśli kwoty zaoszczędzone dzięki wakacjom kredytowym zamierzalibyśmy przeznaczyć na inwestycje).

Mnie najbardziej interesowała opcja skorzystania z wakacji kredytowych i nadpłaty kredytu. Ile na tym skorzystam? Czy lepiej będzie nadpłacić, wybierając niższą ratę, czy raczej skrócenie okresu kredytowania (spoiler: skrócenie okresu wyjdzie lepiej 😊). Co będzie korzystniejsze: skumulowanie oszczędności i nadpłacenie kredytu na zakończenie wakacji kredytowych, czy co miesiąc? Na te wszystkie pytania znajdziecie odpowiedzi w kalkulatorze.

Kalkulator w sumie porównuje aż siedem scenariuszy

- Nie biorę wakacji kredytowych i spłacam kredyt, tak, jak do tej pory.

- Biorę wakacje kredytowe, a pieniądze wydaję.

- Biorę i NADPŁACAM kredyt co miesiąc, wybierając OBNIŻENIE WYSOKOŚCI RATY.

- Biorę i NADPŁACAM kredyt na koniec wakacji kredytowych, wybierając OBNIŻENIE WYSOKOŚCI RATY.

- Biorę i NADPŁACAM kredyt co miesiąc, wybierając SKRÓCENIE OKRESU KREDYTOWANIA.

- Biorę i NADPŁACAM kredyt na koniec wakacji kredytowych, wybierając SKRÓCENIE OKRESU KREDYTOWANIA.

- Biorę, a uzyskane środki LOKUJĘ, zupełnie niezależnie od kredytu.

Pewnie jeszcze można by wprowadzić dodatkowe opcje do kalkulatora. Myślę jednak, że te siedem da już wystarczający pogląd na to, co się najbardziej opłaca i w którym kierunku pójść. No to liczymy…

Moje założenia wyglądają następująco:

Jest to typowy kredyt, jaki co miesiąc przedstawiamy w Rankingu najtańszych kredytów hipotecznych – czyli kredyt na 20 lat, na kwotę 400 tys. zł z wkładem własnym 20%.

- Założyłam, że płacę raty równe, łączne oprocentowanie kredytu mieszkaniowego wynosi 8,7%. Ewentualne nadwyżki mogę inwestować, uzyskując 6% zwrotu rocznie.

Ty oczywiście możesz wpisać w kalkulatorze własne założenia. Wszystkie żółte pola to są miejsca na Twoje dane. Zobaczmy więc, która z siedmiu opcji jest najatrakcyjniejsza przy takich założeniach.

OPCJA 1: Nie korzystam z wakacji kredytowych.

Opcja pierwsza to rezygnacja z wakacji kredytowych i spłacanie kredytu tak, jak do tej pory. W takim przypadku, przy moich założeniach zapłacę w sumie 445 301 zł odsetek i 16 800 zł kosztów. Razem, kredyt będzie mnie kosztował 462 101 zł (445 301 zł + 16 800 zł). Spłacę go po dwudziestu latach, czyli w czerwcu 2042 roku.

OPCJA 2: Korzystam z wakacji kredytowych i równowartość niezapłaconych rat wydaję

Drugi scenariusz to skorzystanie z wakacji kredytowych i wydanie zaoszczędzonych pieniędzy. Efektem takiej decyzji będzie wydłużenie harmonogramu spłat kredytu o 8 miesięcy. Oznacza to, że kredyt spłacimy w lutym 2043 roku, zamiast w czerwcu 2042. Ponieważ w okresie ośmiu miesięcy zawieszenia spłaty rat kredytu ponosimy koszty ubezpieczeń, to będą one w sumie wyższe, niż w opcji bez wakacji – właśnie o te 8 dodatkowych płatności. Przy moich założeniach koszty wyniosą 17 360 zł, zamiast 16 800 zł w opcji bez wakacji.

Ciekawie będzie wyglądał harmonogram kredytu: będą miesiące, w których rata kredytu wyniesie 0 zł – w kalkulatorze są oznaczone kolorem zielonym. Fragment nowego harmonogramu z kwotami wygląda tak:

Czyli na tej opcji nie tylko nie zyskujemy, ale trochę tracimy, bo dłużej ponosimy koszty ubezpieczeń. Podsumowanie zamieszczam poniżej:

No i przechodzimy do tych, pewnie najciekawszych możliwości, czyli nadpłaty kredytu hipotecznego z wykorzystaniem kwot zaoszczędzonych w budżecie domowym dzięki wakacjom kredytowym.

OPCJA 3: Decyduję się na zawieszenie spłaty kredytu i równocześnie NADPŁACAM kredyt co miesiąc, wybierając NIŻSZĄ RATĘ

Przy każdej nadpłacie kredytu hipotecznego możemy zadecydować czy nadpłata ma wpłynąć na obniżenie wysokości kolejnych rat, czy też ma skrócić okres kredytowania.

Marcin pisze na blogu o nadpłatach, stworzył także kurs hipoteczny z mega kalkulatorem kredytu hipotecznego, który pozwala policzyć opłacalność różnych opcji. Jeśli dopiero zaciągasz kredyt i chcesz zapłacić jak najmniej, porównać różne oferty kredytu, policzyć opłacalność nadpłat – to kurs hipoteczny, wraz z kalkulatorem, jest najbardziej kompletnym narzędziem na rynku, które pozwoli Ci zaoszczędzić sporo pieniędzy.

W tym scenariuszu założyłam, że bierzemy wakacje kredytowe, a zaoszczędzone w ten sposób kwoty co miesiąc przekazujemy do banku na nadpłatę i jako skutek nadpłat wybieramy niższą ratę. W sumie wykonamy osiem nadpłat.

Tę opcję najtrudniej policzyć, ponieważ każda nadpłata obniża nasz dług wobec banku i wpływa na niższą ratę w kolejnym miesiącu. To oznacza, że kwota, jaką uzyskamy dzięki wakacjom kredytowym w kolejnym miesiącu, będzie niższa niż w poprzednim. Przy moich założeniach rata w sierpniu 2022 r. powinna wynieść 3 522 zł i właśnie tyle przeznaczam w sierpniu na nadpłatę.

Nadpłata powoduje, że mój dług wobec banku maleje i dlatego we wrześniu 2022 r. powinnam oddać do banku niższą ratę: 3 491 zł. Korzystam z wakacji kredytowych i przeznaczam tę kwotę na nadpłatę. Dług wobec banku ponownie maleje i w konsekwencji maleje wysokość raty, jaką mam oddać do banku w kolejnym miesiącu. Przy 8-miesięcznych wakacjach kredytowych, osiem razy zmieni się wysokość raty – nawet jeśli oprocentowanie kredytu pozostaje bez zmian.

W moim przykładzie pierwsza nadpłata wyniosła 3 522 zł, druga to 3 491 zł, trzecia 3 460 zł i tak dalej, aż do ósmej, w kwocie 3 310 zł:

Dzięki nadpłacie kredytu zapłacimy bankowi mniej odsetek. Przy moich założeniach oszczędność wyniesie aż 29 971 zł. Ale nadpłacanie ma jeszcze jedną korzyść, o której mało kto wspomina – obniża każdą kolejną ratę, dzięki czemu mamy pieniądze na dodatkowe inwestycje. Początkowo oszczędności są niewielkie: pierwsza nadpłata obniża wysokość raty o 31 zł, po kolejnej zostaje nam o 62 zł więcej w kieszeni, a wszystkie 8 nadpłat skutkuje ratą niższą o 242 zł. Te oszczędności również możemy zainwestować. Przy moich założeniach, zyski z tej inwestycji dadzą nam łącznie 38 168 zł.

Podsumowując, łączne korzyści ze skorzystania z wakacji kredytowych, jeśli zaoszczędzoną kwotę przeznaczymy na nadpłaty, których dokonywać będziemy co miesiąc, i w ich efekcie wybierzemy niższą ratę, wyniosą 67 578 zł, na co składają się:

- niższe koszty odsetkowe o 29 971 zł,

- wyższe koszty ubezpieczeń, które wynikają z tego, że płacimy je dłużej o 8 miesięcy (560 zł dodatkowych kosztów),

- zyski z inwestycji kwot zaoszczędzonych na obniżce rat, czyli 38 168 zł.

Patrząc na to, jak ogromne kwoty oszczędności generują nadpłaty, myślę, że naprawdę wiele osób wykorzysta wakacje kredytowe właśnie w tym celu.

OPCJA 4: Decyduję się skorzystać z wakacji kredytowych i równocześnie NADPŁACAM kredyt na koniec wakacji kredytowych, wybierając NIŻSZĄ RATĘ

Opcja czwarta jest bardzo podobna do poprzedniej. Również decydujemy się na wcześniejszą spłatę kredytu i obniżenie wysokość raty, jednak nadpłaty dokonujemy raz na sam koniec okresu zawieszenia spłat, w październiku 2023 roku – gdy już zbierzemy większą kwotę. A do tego czasu, zaoszczędzone pieniądze inwestujemy. To może być dobra opcja, jeśli nadpłata kredytu wiąże się z wysokimi kosztami aneksów, opłat za nadpłatę itp. Aby się dowiedzieć, jak to jest w Twoim przypadku – zajrzyj do swojej umowy kredytowej. A jeśli masz kredyt zaciągnięty już pod rządami Ustawy z 23 marca 2017 o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, to te koszty nie powinny być pobierane przez bank dłużej niż w okresie pierwszych 3 lat.

Jeśli występują koszty związane z nadpłatami, możesz uwzględnić w Twoich obliczeniach w Kalkulatorze, w kolumnie, zaznaczonej kolorem żółtym. Ja założyłam, że nadpłata nie wiąże się z dodatkowymi kosztami:

W tym scenariuszu, na nadpłaty przeznaczymy w sumie 29 957 zł, czyli to, co zaoszczędzimy na 8 ratach (8 rat wakacji x 3522 = 28 176) oraz 781 zł odsetek, bo przecież aż do czasu dokonania nadpłaty możemy pozwolić zaoszczędzonym kwotom pracować. W sumie oddamy do banku 414 tys. zł odsetek, czyli o 30 962 zł mniej, niż w scenariuszu bez wakacji. Nieźle!

Podsumowanie zamieszczam poniżej:

Przejdźmy teraz do najciekawszego scenariusza – czyli nadpłat ze skróceniem okresu kredytowania.

OPCJA 5: Korzystam z wakacji kredytowych i równocześnie NADPŁACAM kredyt co miesiąc, wybierając SKRÓCENIE OKRESU KREDYTOWANIA

Ta opcja, to już w ogóle petarda! Założę, że takiej nadpłaty dokonuję w każdym z 8 miesięcy zawieszenia spłaty – czyli w sierpniu, wrześniu, październiku i listopadzie br., a potem odpowiednio w styczniu, kwietniu, lipcu i październiku 2023 r. Skoro wybieram skrócenie okresu – to rata pozostaje na niezmienionym poziomie i nadpłacam zawsze tę samą kwotę – czyli 3 522 zł. W sumie na nadpłaty przeznaczę 28 177 zł (8 rat x 3522).

Te nadpłaty pozwolą mi skrócić okres kredytowania o 39 miesięcy! Harmonogram i skrócenie okresu, po każdej nadpłacie możemy zobaczyć tutaj:

Oznaczałoby to, że pozbędę się kredytu trzy i pół roku szybciej, ale… trzeba pamiętać o tym, że wakacje kredytowe wydłużają okres kredytu o osiem miesięcy. Tym samym realnie skrócimy sobie kredyt o 31 miesięcy (39 miesięcy zyskanych dzięki nadpłatom – 8 miesięcy wakacji kredytowych). To prawie trzy lata kredytu mniej😊. Nieźle – dobrze pamiętam swoją ulgę, gdy spłaciliśmy z Marcinem kredyt na mieszkanie, w którym obecnie mieszkamy i każdemu życzę pozbycia się kredytu jak najszybciej i tego uczucia.

Jak wygląda podsumowanie?

W porównaniu do wersji bez wakacji kredytowych zapłacimy o 107 698 zł mniej odsetek!

W sumie korzyści mogą być jeszcze większe:

- Po pierwsze, jeśli nasz kredyt wiąże się z dodatkowymi kosztami, to będziemy je płacić przez 31 miesięcy krócej. W naszym przykładzie oszczędność wynosi 2 100 zł (14 700 zł kosztów, w porównaniu do 16 800 zł w scenariuszu bez wakacji).

- A po drugie, gdy już spłacimy kredyt, to te kwoty, które do tej pory przeznaczaliśmy na ratę, możemy inwestować. W analizowanej opcji to dołoży nam 9 849 zł, do i tak atrakcyjnej opcji.

Gdy wszystko podliczymy, łączny koszt kredytu będzie równy 342 455 zł. Dla porównania, w wariancie bez wakacji mieliśmy koszt 462 101 zł.

OPCJA 6: Korzystam z wakacji kredytowych i NADPŁACAM kredyt na koniec wakacji kredytowych, wybierając SKRÓCENIE OKRESU KREDYTOWANIA

Ta opcja to odpowiedź dla osób, które już wiedzą, że chcą nadpłacić kredyt i skrócić okres kredytowania, ale zastanawiają się, czy lepiej to zrobić raz, czy co miesiąc. Pamiętasz, pisałam powyżej (przy opcji 4), że niekiedy nadpłaty wiążą się z poniesieniem dodatkowych kosztów. Jeśli tak jest u Ciebie, możesz wpisać te koszty w kalkulatorze. Na potrzeby naszego przykładu ja przyjęłam, że nadpłaty nic nie kosztują.

W tym scenariuszy nadpłaty dokonujemy raz, w październiku 2023 roku i jest to kwota 29 957 zł – czyli to, co zaoszczędziliśmy na ośmiu ratach (8 x 3 522 zł =28 177 zł) oraz drobna kwota, którą zarobimy przy lokowaniu tych oszczędności do października 2023.

Dzięki nadpłatom skrócimy sobie kredyt o 38 miesięcy, czyli, po uwzględnieniu ośmiu miesięcy wakacji kredytowych w praktyce pozbędziemy się kredytu o 30 miesięcy wcześniej.

Ta opcja wygląda bardzo atrakcyjnie i porównywalnie z opcją 5:

OPCJA 7: Korzystam z wakacji kredytowych i inwestuję zaoszczędzone kwoty

Przy tak wysokim oprocentowaniu kredytów, jakie mamy dzisiaj, już na pierwszy rzut oka widać, że lepiej jest kredyt nadpłacić, niż inwestować. W dużym skrócie – trudno jest znaleźć na rynku bezpieczną inwestycję, która, już po podatku od zysków kapitałowych, rok w rok daje zarobić tyle, ile oprocentowanie kredytu hipotecznego. Jeśli chcesz się dowiedzieć więcej na temat nadpłacania kredytu – obejrzyj lekcję kursu Kredyt hipoteczny krok po kroku.

Na potrzeby naszego przykładu założyłam, że na inwestycjach zarobimy w każdym roku 6%, a podatek od zysków kapitałowych płacimy na koniec każdego miesiąca. To oczywiście duże uproszczenie – skorzystałam po prostu z naszego rankingu lokat i założyłam średnie oprocentowanie na poziomie 6%. W praktyce uzyskanie dokładnie takiej samej stopy zwrotu z inwestycji przez kilka lat z rzędu jest bardzo trudne do osiągnięcia, jednak na potrzeby naszych obliczeń, przyjęłam takie uproszczenie. Dane wpisałam w odpowiednim polu kalkulatora:

Przy moich założeniach 6% stopy zwrotu, zarobię na inwestycjach 44 036 zł. Jak to wygląda dokładnie:

- Płacę do banku 445 301 zł odsetek od kredytu – dokładnie tyle samo, ile w opcji bez wakacji.

- Płacę 17 360 zł kosztów ubezpieczeń – to o 560 zł więcej, niż w opcji bez wakacji (16 800 zł), bo koszty ubezpieczeń ponoszę o osiem miesięcy dłużej.

- Uzyskuję zysk z inwestycji w wysokości 44 036 zł.

Uwaga: Wszystkie koszty i korzyści realizują się w nieco innych okresach, dlatego dokładne wyliczenia wymagałyby zdyskontowania kwot. Dla uproszczenia pomijam dyskontowanie i dodaję do siebie niezdyskontowane kwoty. Tak samo postępuję w każdym z powyższych przykładów.

W sumie z mojej kieszeni wyjdzie 445 301 zł i jest to o 43 476 zł mniej niż gdybym nie skorzystała z wakacji kredytowych. Ta przewaga wynika z tego, że mam niemal za darmo (bo za okres zawieszenia spłaty kredytu nie płacę odsetek, płacę jedynie koszty ubezpieczeń) kapitał, który mogę zainwestować.

To oznacza, że wakacje kredytowe to dobra okazja, jeśli możesz sobie pozwolić na to, by zaoszczędzone kwoty zainwestować.

Która opcja najbardziej się opłaca?

Poniżej możesz zobaczyć porównanie wszystkich siedmiu scenariuszy:

Pamiętaj, że mądrze zaciągnięty kredyt hipoteczny to taki, w którym wydasz jak najmniej pieniędzy. Mając na uwadze wyłącznie to kryterium, przy moich założeniach najkorzystniejsze jest wykorzystanie wakacji kredytowych i nadpłata kredytu z równoczesnym skróceniem okresu kredytowania.

Na drugim miejscu znajduje się skorzystanie z wakacji kredytowych i nadpłata kredytu z obniżeniem wysokości raty. Na trzecim miejscu znajduje się przeznaczenie zaoszczędzonych kwot na inwestycje. Przy moich założeniach jest to bardzo logiczne – kredyt oprocentowany jest stopą 8,7% a inwestycje 6% rocznie i jeszcze muszę od nich odprowadzić podatek od zysków kapitałowych. Jeśli nie skorzystasz z wakacji kredytowych, Twoja sytuacja pozostanie bez zmian. Najgorzej wyjdziesz natomiast na wydaniu zaoszczędzonych kwot – wydłużysz swój okres kredytowania i poniesiesz dodatkowe koszty ubezpieczeń.

Dobrze ilustrują to poniższe wykresy, jeden – uwzględniający wszystkie koszty i korzyści finansowe związane z wakacjami kredytowymi, a drugi – wyłącznie odsetki. Im niższy słupek, tym lepiej.

Zachęcam Cię do skorzystania z kalkulatora i wpisania do niego swoich założeń. Dzięki temu obliczysz, czy Twojej sytuacji wakacje kredytowe są sensownym rozwiązaniem:

Wakacje kredytowe

POBIERZ KALKULATOR

Wakacje kredytowe a kredyt oprocentowany stałą stopą (aktualizacja z 25 lipca 2022)

Dla osób, które mają kredyt hipoteczny oprocentowany stałą stopą bardzo ważna jest informacja czy okres obowiązywania stałej stopy procentowej wydłuży się o czas wakacji kredytowych. To pytanie zadałam bankom. Na dzisiaj mam odpowiedzi z trzech banków (ING, BNP Paribas i Millenium) i jest ona zgodna:

wakacje kredytowe nie wydłużają okresu obowiązywania stałej stopy procentowej

A to oznacza, że osoby, które zaciągnęły kredyt oprocentowany stopą stałą stoją przed trudną decyzją. Skorzystać z wakacji kredytowych i tym samym stracić nawet osiem miesięcy obowiązywania stałej stopy, czy machnąć ręką na wakacje kredytowe i spłacać kredyt, póki obowiązuje stała, niższa stopa procentowa.

Odpowiedź zależy przede wszystkim od tego:

– jaka jest wysokość oprocentowania stałego w Twoim kredycie i jak długo jeszcze przysługuje Ci stała stopa,

– co zamierzasz zrobić z środkami zaoszczędzonymi dzięki wakacjom kredytowym,

– jaką wysokość stóp procentowych przewidujesz w przyszłości?

Zobaczmy, jak wyglądałyby korzyści z wakacji kredytowych, gdybyśmy założyli, ze kredyt jest oprocentowany stopą stałą w wysokości 3% , przez kolejne 4 lata (48 miesięcy). Pozostałych założeń co do kredytu nie zmieniam, czyli wyglądają tak samo, jak w powyżej opisywanych scenariuszach.

W takiej sytuacji skorzystanie z wakacji kredytowych i nadpłacenie kredytu dalej byłoby najlepszą opcją.

Jednak od razu widać, że korzyści byłyby znacznie mniejsze, niż w przypadku kredytu oprocentowanego stopą zmienną.

Zachęcam Cię do skorzystania z KALKULATORA i policzenia korzyści z wakacji kredytowych przy Twoich założeniach.

Dodatkowo zamieszczam odpowiedzi z banków na wybrane pytania. Na dzisiaj tj 25 lipca 2022 otrzymałam odpowiedzi z banków Millenium, BNP Paribas i ING.

Wakacje kredytowe a zmiana wysokości oprocentowania

Powyższe wyliczenia zakładają, że stopa procentowa pozostanie na obecnym poziomie i trzeba na to wziąć poprawkę. Nie znamy przyszłości, a żeby stwierdzić z absolutną pewnością, że wakacje kredytowe nam się opłacają i policzyć ile dokładnie zarobimy, jeśli przeznaczymy zaoszczędzone kwoty na nadpłaty lub inwestycje, musielibyśmy znać wysokość stóp procentowych w przyszłości.

Pamiętaj, że korzystając z wakacji kredytowych, przesuwasz spłatę 4 rat z bieżącego roku i 4 rat z 2023 r. na późniejsze lata. Twój harmonogram kredytu wydłuży się więc o 8 miesięcy. Jeśli w tym czasie oprocentowanie będzie spadało – uzyskasz dodatkowe korzyści. Zamiast spłacania wysokich rat przy obecnych stopach, zapłacisz je przy stopach niższych. Jeśli stopy procentowe będą rosły – zapłacisz więcej. Jedno jest pewne: stopy na pewno będą się zmieniać. Tylko spójrz, jak wygląda ich wykres za ostatnie ćwierć wieku:

Jestem optymistką i wierzę, że stopy procentowe pójdą w dół, ale to tylko moje przypuszczenia. Dlatego w kalkulatorze, w polach zaznaczonych żółtym kolorem (kolumny I oraz W) możesz wprowadzić własne założenia, co do wysokości oprocentowania kredytu w każdym z miesięcy. Dzięki temu sprawdzisz jak wzrosty i spadki oprocentowania, przełożą się na korzyści z wakacji kredytowych.

Kiedy wakacje kredytowe mają sens?

Wakacje kredytowe to rozwiązanie, z którego mogą skorzystać zarówno osoby w trudnościach finansowych jak i te, które nie mają problemów ze spłatą rat. Na pewno skorzystałabym z wakacji kredytowych i nadpłaciłabym kredyt, gdybym nie potrzebowała tego programu rządowego, by podreperować budżet domowy.

Pewnie skorzystałabym z wakacji kredytowych również, by zbudować fundusz awaryjny czy poduszkę finansową, jeśli bym jej nie posiadała. Szczególnie że spodziewam się, że raty kredytów i ceny żywności usług itp. raczej będą w kolejnych miesiącach szły do góry. Wolałabym mieć odłożone pieniądze, które pozwolą mi przetrwać trudne momenty, kolejne podwyżki i inne niemiłe sytuacje. Jeśli ostatecznie okazałoby się, że tych pieniędzy nie potrzebuję, mogę przecież kredyt nadpłacić i skrócić okres kredytowania.

Osoby, które nie mają problemów z regulowaniem rat, mogą wykorzystać wakacje jako okazję do dodatkowego zarobku. Najgorszym rozwiązaniem jest skorzystanie z wakacji kredytowych i przepuszczenie pieniędzy na rzeczy, których nie potrzebujemy.

Wakacje kredytowe a ocena zdolności kredytowej

Żeby nie było tak pięknie, skorzystanie z wakacji może mieć negatywne konsekwencje. Banki mogą wykorzystać informację o skorzystaniu z wakacji kredytowych do tego, by mniej przychylnie patrzeć na naszą zdolność kredytową w przyszłości. W takim scenariuszu wakacje kredytowe mogą odbić się czkawką, jeśli będziemy chcieli zaciągnąć kolejny kredyt hipoteczny. To oczywiście tylko przypuszczenie i trudno stwierdzić, jak banki podejdą do tego zagadnienia.

Zapytaliśmy Biuro Informacji Kredytowej i uzyskaliśmy odpowiedź, że skorzystanie z wakacji zostanie odnotowane na naszym koncie w BIK-u, ale nie wpłynie na naszą ocenę.

Pytanie więc – co banki zrobią z tą informacją? Zapytaliśmy również 10 banków, najbardziej aktywnych ostatnio, na rynku kredytów hipotecznych, jak będą oceniały klientów, jeśli Ci skorzystają z wakacji kredytowych. Czekam na odpowiedzi – zamieszczę je oczywiście w tym artykule. Ustawa dopiero dzisiaj została podpisana i banki wstrzymywały się z udzielaniem opinii do dopiero planowanych aktów prawnych.

Być może na odpowiedzi przyjdzie nam poczekać nieco dłużej. Kilka banków zapowiedziało, że otrzymam je w przyszłym tygodniu lub wręcz dopiero po wejściu ustawy w życie czyli za dwa tygodnie.

Póki co, jeśli planujesz kolejny kredyt hipoteczny – być może warto się wstrzymać z decyzją o skorzystaniu z wakacji kredytowych do czasu wyjaśnienia tej sprawy.

A Ty? Czy planujesz skorzystać z wakacji kredytowych? Zostaw komentarz, bo jestem bardzo ciekawa, jak oceniasz ten program i czy planujesz z niego skorzystać.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.