mBank, Millennium – czy Twoje oszczędności są bezpieczne?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 57:00 — 78.6MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Czy Twoje pieniądze w bankach są bezpieczne? Upadły amerykańskie: Silicon Valley Bank i Signature Bank. Credit Suisse miał duże problemy i przejął go UBS. Agencja Moody’s obniżyła ratingi depozytów mBanku i Banku Millennium. Gdzie nie spojrzysz w sektorze bankowym, tam problemy, przejęcia i upadłości. Nic dziwnego, że coraz więcej Polaków obawia się o to, czy nasze oszczędności są bezpieczne. W tym artykule poszukamy na te pytania odpowiedzi. Zamiast straszyć, podejdziemy do tematu na spokojnie i bez sensacji.

Przede wszystkim warto zaznaczyć, że polski system bankowy jest w dużej mierze zabezpieczony przed potencjalnymi problemami, dzięki obecności Bankowego Funduszu Gwarancyjnego (BFG). BFG gwarantuje wypłatę depozytów do określonej kwoty w przypadku niewypłacalności banku, chroniąc tym samym oszczędności klientów. Warto jednak pamiętać, że każdy system ma swoje ograniczenia, a sytuacja na rynkach finansowych może być dynamiczna. Dlatego w tym artykule przyjrzymy się bliżej, dlaczego banki w ogóle upadają, jak często to się zdarza i czy można temu przeciwdziałać. Na koniec znajdziesz praktyczne wskazówki, co możesz zrobić, żeby zabezpieczyć się na wypadek upadłości banków.

Zanim przejdziemy do artykułu, na początek zapraszamy Cię do obejrzenia filmu:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Jak banki kreują pieniądze?

Wyobraź sobie sytuację z życia: masz 1000 zł gotówki, idziesz do banku i zakładasz depozyt. Bank zatrzymuje część tych pieniędzy jako rezerwę, a resztę pożycza. Ile z tej kwoty „zostaje” na rachunku, który bank utrzymuje w Narodowym Banku Polskim (NBP) – czyli w banku centralnym? 35 zł, czyli 3,5% – tyle wynosi stopa rezerw obowiązkowych. Pozostałe 965 złotych z tego naszego depozytu zostanie zagospodarowane i udzielone komuś jako kredyt. Komu? Załóżmy, że jakiejś osobie fizycznej – np. Twojemu sąsiadowi, który użyje kredytu hipotecznego, żeby zapłacić deweloperowi depozyt za mieszkanie. Z depozytu ponownie 3,5% to stopa rezerw obowiązkowych, a pozostałe 931,22 zł trafia do „obiegu” jako kredyt kolejnej osoby:

W ten sposób czyjś depozyt staje się kredytem kogoś innego. Zapamiętaj z tego przykładu, że z naszych depozytów tylko niewielka kwota ląduje na rachunku w NBP. W systemie bankowym nie ma pełnej równowartości wszystkich depozytów do jednoczesnego wypłacenia – utrzymywana jest jedynie ich część. Sprowadza się to do tego, że bank udzielając kredytów, kreuje kolejne pieniądze. Tysiąc złotych depozytu może się zamienić nawet w 28,5 tys. zł. w gospodarce, nakręcając jej tryby. Skoro wiesz już, jak działa sektor bankowy, przejdźmy teraz do tego, jak upadają banki.

Jak upadają banki?

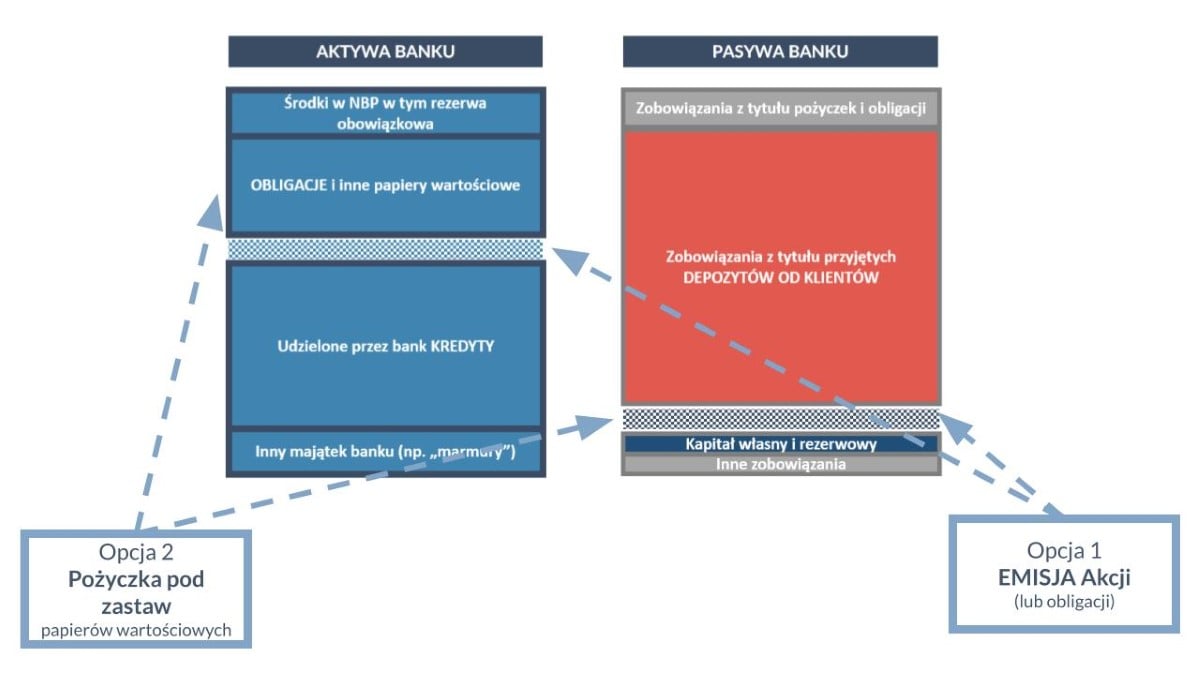

Żeby odpowiedzieć na to pytanie, musimy rzucić okiem na to, jak wygląda modelowy bilans banku. To pozwoli nam zrozumieć mechanizm upadku banku. Banki mają różne źródła finansowania (pasywa):

- kapitał własny i rezerwowy,

- depozyty klientów,

- zobowiązania z tytułu pożyczek i obligacji,

- i inne zobowiązania.

Kapitał i depozyty są wykorzystywane do udzielania kredytów, inwestowania w papiery wartościowe oraz utrzymania części rezerw w banku centralnym. Z kolei po stronie aktywów możemy zapisać:

- środki na koncie w NBP (w tym rezerwę obowiązkową),

- udzielone przez bank kredyty,

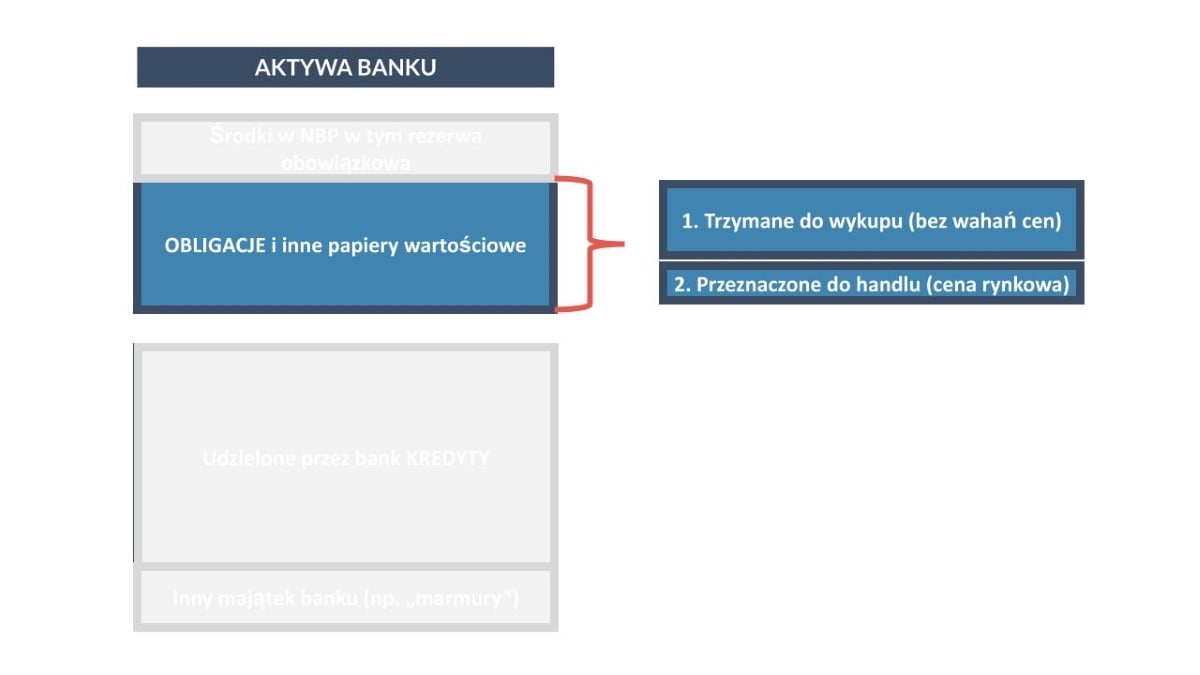

- inwestycje banku w postaci obligacji i innych papierów wartościowych,

- inny majątek banku (np. „marmury”).

Problem z aktywami

Upadek banku zazwyczaj zaczyna się od problemów z aktywami – udzielonymi kredytami lub inwestycjami banku w papiery wartościowe. Problem może być spowodowany np. niewypłacalnością klientów. Jeżeli w aktywach spadają kredyty, w pasywach musi także coś się zmniejszyć. Dlatego w rezultacie problemu z aktywami, kapitał własny i rezerwowy banku również maleje.

Próby uzupełnienia kapitału

W takiej sytuacji bank musi się dokapitalizować.

W jaki sposób może uzupełnić kapitał? Może wyemitować dodatkowe akcje, ale w takiej sytuacji może to być trudne, bo gdy dzieje się źle, wartość akcji banku spada. Inna opcja to zaciągnięcie pożyczki od innego banku lub banku centralnego – jednak zazwyczaj wymaga to zastawienia papierów wartościowych.

Z papierami wartościowymi, które bank ma na swoim bilansie, jest jednak pewien problem – duża część z nich jest trzymana w wartości praktycznie nominalnej (bez wahań cen) – do wykupu. Tylko niewielka część jest przeznaczona do handlu i jest pokazana w cenie rynkowej. To powoduje, że w bilansie banku zaczynają się kłopoty.

W ostatnich latach banki inwestowały głównie w obligacje skarbowe, co doprowadziło do znaczącego spadku ich wartości w 2021-2022 roku. To miało negatywne skutki dla bilansów banków, szczególnie tych utrzymujących obligacje do wykupu. Kiedy próby dokapitalizowania się zawodzą, inwestorzy mogą zacząć wypłacać swoje depozyty, co powoduje kolejne straty dla banku.

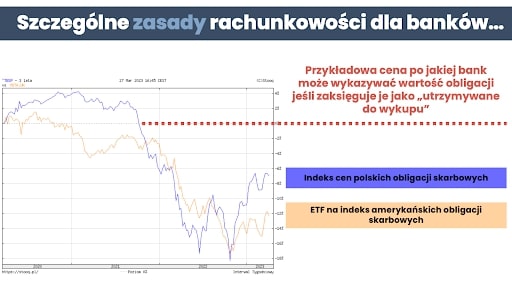

Na poniższym wykresie możesz zobaczyć indeksy cen dwóch rodzajów obligacji: na niebiesko – koszyk polskich obligacji skarbowych notowanych na rynku, czyli instrumenty, które królowały i nadal są chętnie kupowane przez banki w Polsce, oraz na żółto – indeks (właściwie ETF na indeks) cen amerykańskich obligacji skarbowych (też notowanych), które są w dużej mierze utrzymywane na bilansach banków amerykańskich. Zwróć uwagę na bardzo ważną rzecz: lata 2021-2022 to okres silnego spadku cen obligacji, co znajduje odzwierciedlenie w bilansach banków amerykańskich.

Spójrz teraz na wykres poniżej. Straty dotyczą wszystkich rodzajów obligacji notowanych na rynku i w ujęciu historycznym były naprawdę spore. Od 2008 roku mamy do czynienia z niezrealizowanymi stratami, ponieważ banki jeszcze nie sprzedały tych papierów. Część strat, widoczna na jasnoniebiesko, jest pokazywana jako zmniejszenie pozycji wartości obligacji w bilansie banku. To instrumenty dostępne do sprzedaży. Więcej emocji w dzisiejszej dyskusji budzą ciemnogranatowe słupki, które oznaczają straty na obligacjach, które są utrzymywane do wykupu, czyli w myśl specjalnych zasad rachunkowości dla banków, mają zamrożoną cenę. Tym samym straty na obligacjach utrzymywanych do wykupu nie znajdują odzwierciedlenia w bilansie banku.

Dlatego dochodzi do bardzo ciężkiej dla banku sytuacji – z jednej strony trudno jest mu emitować akcje, z drugiej, pożyczka pod zastaw obligacji stoi pod dużym znakiem zapytania. Efekt? Brakuje dodatkowego kapitału, który mógłby pokryć zobowiązania.

Wycofanie depozytów

W obliczu takiej sytuacji bardziej świadomi inwestorzy zaczynają wycofywać swoje depozyty. Przeanalizujmy, jak to wygląda krok po kroku: początkowo bank miał całkiem zdrowy bilans. Następnie spadła wartość kredytów, zmniejszył się kapitał, a teraz, gdy ludzie wycofują swoje depozyty, powstaje dodatkowa luka w bilansie banku. Jak sobie z nią poradzić? Bank zaczyna sprzedawać swoje aktywa.

Wyprzedaż aktywów

Jednak, jak wcześniej wspomnieliśmy, problem z tymi aktywami polega na tym, że tylko część z nich ma wartość rynkową, a pozostała część jest przewartościowana. Przynajmniej tak to wyglądało w ostatnich latach. Gdy wartość obligacji malała, bank utrzymywał je na bilansie w wyższej wartości niż ich cena rynkowa.

Dlatego, jeśli uwzględnimy faktyczną cenę rynkową przy sprzedaży, powstaje luka. Jej skutkiem jest większy strach deponentów – a zwłaszcza firm, które zazwyczaj nie są objęte gwarancjami bankowymi. W efekcie mamy do czynienia z klasycznym „runem” na bank.

„Run” na bank – co to jest

“Run” na bank to inaczej panika bankowa. Występuje wtedy, gdy znaczna liczba klientów banku jednocześnie próbuje wycofać swoje depozyty, obawiając się o niewypłacalność banku lub niepewność co do jego stabilności finansowej. Jak się pewnie już domyślasz, ta nagła fala wypłat może prowadzić do problemów z płynnością banku, bo banki zwykle nie trzymają wystarczającej ilości gotówki, aby natychmiast wypłacić wszystkie depozyty klientów. Poniżej możesz zobaczyć przykładowe zdjęcie z czasów Wielkiego Kryzysu. Podobne sceny miały miejsce również w 2008 roku podczas globalnego kryzysu finansowego.

Przed okienkami wielu banków tworzą się kolejki, a ludzie próbują wycofać swoje pieniądze. To właściwie oznacza koniec banku – w takiej sytuacji nie da się go uratować, chyba że interweniuje zewnętrzny regulator z określonymi środkami ratunkowymi.

Kruchość systemu bankowego

Nieodłącznym elementem systemu bankowego jest jego kruchość. Wpływają na nią dwa czynniki:

- Po pierwsze, banki przyjmują krótkoterminowe depozyty jako zobowiązanie, ale udzielają długoterminowych kredytów. To niedopasowanie w czasie stanowi jedno z kluczowych wyzwań w zarządzaniu ryzykiem bankowym. Jak widać, nie zawsze udaje się to osiągnąć, a nawet często występują duże niedociągnięcia w tej kwestii.

- Po drugie, każdy bank może bardzo szybko znaleźć się w kłopotach, jeśli klienci stracą do niego zaufanie i zaczną masowo wypłacać swoje depozyty. To wynika z systemu rezerwy cząstkowej.

Poniżej znajdziesz 3 najważniejsze czynniki, które zwiększają ryzyko kłopotów lub nawet bankructwa banku.

Gorszej jakości aktywa banku

Kruchość banku zależy po pierwsze od ogólnej jakości jego aktywów. Im więcej kredytów udzielanych niewiarygodnym podmiotom, albo takim, które mogą w niedalekiej przyszłości mieć problemy finansowe lub wręcz zbankrutować – tym większa szansa na kłopoty banku. Słabej jakości kredyty na nieruchomości stały u podstaw problemów banków w czasie kryzysu finansowego 2007-2008. Jakość aktywów banku mogą pogarszać także nietrafione inwestycje banku. Czołowym przykładem jest Deutsche Bank, który wystawiał “ubezpieczenia” na wypadek niewypłacalności Grecji…i gdy ten piękny kraj zbankrutował na swoich obligacjach, Deutsche Bank sam stanął na krawędzi bankructwa (bank jednak odratowano jako “zbyt duży, by upaść”). Dziś, o ironio, tymi nietrafionymi inwestycjami banków okazują się instrumenty uchodzące za bezpieczne – obligacje skarbowe.

Mniej stabilne depozyty

Po drugie ryzyko wzrasta, gdy po stronie pasywów mamy do czynienia z mniej stabilnymi depozytami – np. takimi, które przekraczają system gwarancji lub pochodzą od skoncentrowanej grupy klientów. Taka sytuacja miała miejsce w przypadku Silicon Valley Banku, gdzie podmioty reprezentowały jednolitą branżę i region. Co się może stać? Pod wpływem np. sytuacji w branży depozytariusze mogą w krótkim czasie wycofać większość środków z banku. Informacje zza kulis wskazują, że tak właśnie było. W ciągu zaledwie dwóch dni klienci zażądali wypłacenia 90% depozytów. Taka sytuacja stworzyłaby ogromne problemy dla każdego banku.

Słabości w zarządzaniu biznesem

Po trzecie, ryzyko „runu” na bank jest tym większe, im słabiej radzi sobie ogólny biznes banku. Przyczyn może być wiele: błędne decyzje biznesowe, niewłaściwe usługi, zbyt wysokie koszty działalności czy nieuporządkowane i wyższe koszty finansowania. Warto również zwrócić uwagę na toczące się sprawy sądowe, takie jak odkręcanie kredytów frankowych czy kwestionowanie kredytów opartych o WIBOR, które mogą solidnie uderzyć w biznes wielu banków w Polsce. Wszystkie te czynniki wpływają na wzrost kosztów działalności i zwiększają ryzyko banków.

Jak często upadają banki?

Przyjrzyjmy się teraz liczbie i skali upadłości banków w USA. Na poniższym wykresie niebieskie słupki ilustrują liczbę banków, które upadły. Jak widzisz, w latach 2008-2010, po kryzysie w Stanach Zjednoczonych upadłości banków były znaczne. Zauważ jednak, że kwoty wartości aktywów upadłych banków nie były tak duże (patrz czarna linia na wykresie):

Spójrzmy teraz na rok 2023. Na razie upadły dwa banki, ale już teraz widzimy, że ich bilanse reprezentowały duże kwoty nawet na tle bankructw z kryzysu finansowego. Patrząc na taki wykres, można zacząć się obawiać:

Jednak warto pamiętać o “okolicznościach łagodzących”:

Po pierwsze, te kwoty są niewielkie jeśli porównalibyśmy je do największych banków amerykańskich, uznanych za “systemowo ważne”, czyli takich, które nazywamy potocznie “zbyt dużymi by upaść”. Silicon Valley Bank i Signature Bank nie zaliczały się do grona tych systemowo ważnych banków.

Po drugie, to właśnie spora skala aktywów świeżo upieczonych bankrutów pewnie była impulsem dla amerykańskich decydentów, by błyskawicznie rzucić koło ratunkowe pozostałym bankom.

Po trzecie, warto przyjrzeć się temu z odpowiedniej perspektywy. Na wykresie poniżej możesz zobaczyć upadłości banków w USA od 1921 r. Czerwone słupki pokazują liczbę upadłych banków w danym roku. Jak widzisz, porównując do lat 30 dwudziestego wieku, upadłości banków w Wielkim Kryzysie Finansowym, czy nawet w Erze Paula Volkera (kryzys z lat 80-90 dwudziestego wieku) nie były aż tak częste. Zwróć uwagę, jak to wyglądało przed rokiem 1933:

Wtedy wprowadzono w Stanach Zjednoczonych federalne ubezpieczenie depozytów, czyli odpowiednik naszego Bankowego Funduszu Gwarancyjnego. Przed ustanowieniem tego systemu, banki padały jak muchy – ludzie panikowali i masowo wypłacali swoje oszczędności. Po wprowadzeniu federalnego ubezpieczenia depozytów na przestrzeni lat liczba upadłości banków znacząco spadła, a okresy wzrostu liczby upadłości miały miejsce jedynie podczas wyjątkowych, wielkich kryzysów.

Jak ogranicza się run-y na banki?

Przejdźmy teraz do tego, jak państwa mogą zabezpieczyć się przed run-em na banki lub go ograniczyć. Na pewno znaczącym krokiem w tej kwestii było wprowadzenie systemu gwarancji depozytów z określonym limitem, ale, jak widzieliśmy, nie gwarantuje to pełnej ochrony przed run-em. Co można zrobić, gdy sytuacja już się rozwija?

- Najprostszym rozwiązaniem byłoby czasowe wstrzymanie wypłat depozytów, aby przeczekać panikę klientów banku. Taki krok mógłby jedynie zwiększyć napięcie i w rzeczywistości postawić bank na krawędzi upadku.

- Drugim, częściej stosowanym rozwiązaniem jest awaryjne finansowanie. I właśnie z tej opcji skorzystano po upadku Silicon Valley Bank. Uruchomiono możliwość finansowania pod zastaw papierów wartościowych – nie według bieżącej wartości rynkowej, ale po wartości nominalnej. Podobnym działaniem było w latach 2008-2009 skupowanie przez banki centralne „toksycznych” aktywów od banków, w zamian zasilając bilansy banków gotówką (tu trochę upraszczamy ówczesny mechanizm 😉 )

- Politycy mogą także próbować łagodzić sytuację zapewnieniami, że system zostanie uratowany „za wszelką cenę”. Taka narracja ma na celu studzenie emocji i uspokojenie klientów.

- Ostatnio mieliśmy do czynienia także z precedensem – można zagwarantować wszystkie depozyty, niezależnie od ich wielkości.

Możesz się teraz zastanawiać, dlaczego państwa w ogóle angażują się w ratowanie banków. Okazuje się, że ma to ogromne znaczenie dla całego systemu finansowego i gospodarki.

Dlaczego ratowanie banków przed upadłością jest takie ważne?

Zobaczmy to na konkretnym przykładzie. Załóżmy, że zaczynają upadać banki. Co się dzieje dalej? Firmy, które miały w tych bankach depozyty, często powyżej gwarantowanego limitu, tracą pieniądze. To oznacza, że z dnia na dzień wiele firm może stracić swoje środki zgromadzone na rachunkach bankowych. Jakie są tego konsekwencje? Firmy te nie mają z czego wypłacić pensji i pokryć swoich kosztów operacyjnych. Sytuacja, w której z dnia na dzień odcina się firmę od gotówki, prowadzi do upadku wielu z nich, co z kolei skutkuje utratą miejsc pracy. Co potem? Gdy dana firma bankrutuje, nie jest w stanie uregulować należności wobec swoich podwykonawców. W efekcie podwykonawcy również nie otrzymują zapłaty za dostarczone towary i usługi. Część z nich także upada, a ich pracownicy tracą zatrudnienie i źródło dochodu.

Kiedy firmy i pracownicy nie mają środków finansowych, przestają spłacać zaciągnięte w bankach kredyty. W efekcie wartość aktywów kolejnych banków maleje. To z kolei prowadzi do tego, że osoby, które trzymają swoje oszczędności w większych i bardziej stabilnych bankach, również wpadają w panikę. W rezultacie wycofują swoje środki z kont, co napędza spiralę kryzysu. W takiej sytuacji upadają nawet silniejsze banki. Jeżeli taki cykl nie zostanie przerwany, będzie się coraz bardziej nakręcać.

Ale ponieważ każdy medal ma dwie strony, w przypadku ratowania banków za wszelką cenę występuje także ogólne ryzyko systemowe. Banki – a raczej: zarządzający nimi mają poczucie, że nawet gdy będzie ciężko, otrzymają pomoc. Efekt? Zarządzający podejmują większe ryzyko, bo przecież na tym większym ryzyku mogą więcej zarobić. To przekonanie sprawia, że zwiększa się prawdopodobieństwo, że trzeba będzie te podmioty ratować.

Konsekwencje problemów banków dla gospodarki

Jakie mogą być konsekwencje obecnych problemów banków? Przede wszystkim, mogą wystąpić trudności w uzyskaniu kredytów. Wysokie stopy procentowe już utrudniają dostęp do finansowania, a banki mogą jeszcze bardziej zaostrzyć kryteria udzielania kredytów w celu uniknięcia ryzyka. Po drugie, ograniczenie dostępu do kredytów może wpłynąć na spowolnienie gospodarcze, a nawet na recesję, ponieważ zahamuje dostęp do „paliwa”, które napędza gospodarkę. Po trzecie, w takich warunkach łatwiej może dojść do upadków, restrukturyzacji czy przejęć słabszych banków oraz zadłużonych firm.

Chociaż te trzy czynniki działają raczej deflacyjnie, istnieją również dwa aspekty, które mogą mieć długofalowe skutki proinflacyjne. Po pierwsze, rynki mogą zacząć wyceniać szybszy koniec cyklu podwyżek stóp procentowych przez banki centralne. Po drugie, ratowanie instytucji finansowych czy strategicznych branż może być realizowane interwencyjnym finansowaniem. A to najprawdopodobniej spowoduje dodruk pieniądza. Po trzecie, może to być pretekst do przyspieszenia prac nad cyfrową walutą emitowaną przez banki centralne (Central Bank Digital Currencies, w skrócie CBDC) oraz większego regulowania sektora bankowego, co niestety może przełożyć się na wzrost kosztów dla banków…czyli w praktyce dla nas jako klientów.

Trudno przewidzieć, co przyniesie przyszłość, ale wydaje nam się, że długofalowym skutkiem może być wzrost inflacji. Mimo że niektóre czynniki będą przeciwdziałać inflacji, istnieje ryzyko, że jeden z tych „czerwonych” czynników utrzyma się i zacznie napędzać inflację. W rezultacie inflacja może utrzymać się na wyższym poziomie przez dłuższy czas, pomimo trudności w gospodarce.

Upadki banków – co robić?

Jak widzisz, podchodzimy do tego tematu na spokojnie i bez emocji. Nie straszymy ani nie wpadamy w panikę. Nie oznacza to jednak, że jesteśmy ślepi na to, co się dzieje. Rzeczywiście, być może w naszym życiu nie mieliśmy do czynienia z takimi sytuacjami, ale upadłości banków, głębokie kryzysy i inne problemy miały już miejsce w przeszłości. Warto przyjrzeć się gospodarce przez pryzmat długoterminowego cyklu długu. Tak jak opisywałem to w Finansowej Fortecy – w miarę upływu czasu obserwujemy wzrost produktywności, długoterminowy cykl długu oraz zwykłe cykle gospodarcze. Wiele wskazuje na to, że jesteśmy blisko końca tego długoterminowego cyklu, gdzie poziom długu w gospodarce jest tak wysoki, że faktycznie nie może dalej rosnąć, a każda podwyżka stóp procentowych powoduje drastyczny wzrost kosztów obsługi długu:

Wcześniej czy później konieczne będzie przeprowadzenie bolesnego dla gospodarki delewarowania. Może to nastąpić poprzez wysoką inflację, kryzysy czy upadłości. Politycy i szefowie banków centralnych będą próbować złagodzić skutki, ale nie ma gwarancji, że się to uda. Nie jesteśmy przesadnymi optymistami, uważamy, że czasy są trudne ze względu na ogromny dług i brak dobrej recepty na wyjście z tej sytuacji. Ale mimo wszystko – nie ma powodu do paniki czy strachu.

Czy Twoje oszczędności są bezpieczne?

Zanim pokażę Ci, jak ja do tego podchodzę, chciałbym jeszcze poszerzyć kontekst. Spójrz na grafikę przygotowaną przez Maćka Samcika i jego ekipę z Subiektywnie o finansach. Zebrali dane dotyczące struktury aktywów polskiego sektora bankowego i porównali je z amerykańskim Silicon Valley Bank. Z tej analizy wynika kilka interesujących wniosków:

- Po pierwsze, patrząc na lewą stronę grafiki, widać, że polski sektor bankowy więcej płynnych aktywów oraz innych aktywów (czarne i ciemnoniebieskie kawałki) niż bankrutujący bank z USA. Najprawdopodobniej nie mijamy się z prawdą twierdząc również, że polskie banki są bardziej dokapitalizowane niż niż średnia sektora bankowego w Stanach Zjednoczonych (Halo bankierzy i analitycy sektora finansowego dajcie znać czy się zgadzacie z taką tezą?)

- Kolejną rzeczą, która rzuca się w oczy, jest mniejszy udział papierów wartościowych (zaznaczono kolorem ciemnoróżowym i jasnoróżowym) w polskim sektorze bankowym. Ponadto te papiery są rozłożone bardziej równomiernie między te wyceniane po cenie rynkowej i te wycenione po zamrożonej cenie. Oznacza to, że znaczna część strat związanych z obligacjami została już uwzględniona w bilansach polskich banków.

Podsumowując: nasze banki są solidnie dokapitalizowane i mają mniejszy udział papierów wartościowych niż zagraniczne banki z problemami. Dodatkowo udział obligacji wycenianych na bieżąco zdaje się większy niż w amerykańskim sektorze bankowym. Wszystko to świadczy o niezłej kondycji polskiego sektora bankowego. Większymi ryzykami wydają się “franki”, podważanie WIBORu, czy niebezpieczna z punktu widzenia banków kiełbasa wyborcza…ale po pierwsze analitycy sektora bankowego w Polsce od dawna starają się ująć te ryzyka w “cyfrę”, a po drugie banki tworzą rezerwy na potencjalne ryzyka.

Pamiętaj, że jest BFG

I najważniejsze na koniec: pamiętaj, że w naszym systemie bankowym obowiązuje Bankowy Fundusz Gwarancyjny. Pełni on kluczową rolę w zabezpieczaniu depozytów klientów banków:

- Po pierwsze, BFG obejmuje aż 522 banków. Wśród nich 29 to banki komercyjne, a reszta to banki spółdzielcze.

- Po drugie, aż 62,3% depozytów podlega gwarancjom BFG – to stanowi ponad bilion złotych z łącznej sumy depozytów wynoszącej 1 bilion 723 miliardy złotych. Depozyty nieobjęte gwarancją to najprawdopodobniej głównie środki dużych korporacji, ponieważ osoby zamożne raczej nie trzymają tak dużych sum na jednym koncie bankowym.

- Po trzecie, od 1995 r. BFG spełnił gwarancje po upadłości 11 banków komercyjnych i 99 banków spółdzielczych i SKOK-ów.

- I wreszcie po czwarte, BFG może być zasilone nie tylko przez banki,

ale także z pożyczek udzielonych przez budżet państwa.

Więcej na ten temat przeczytasz w artykule:

Czy Twoje pieniądze w banku są bezpieczne? Jak działa Bankowy Fundusz Gwarancyjny (BFG)?

Upadłości banków – co możesz zrobić

Kiedy analizujemy z Maćkiem pytanie, czy nasze oszczędności w bankach są bezpieczne, bardzo ważny dla nas jest kontekst – o jak dużych oszczędnościach mówimy. Tak jak wspominaliśmy, depozyty do 100 tys. euro (lub równowartości w PLN), w większości banków są objęte Bankowym Funduszem Gwarancyjnym. Oszczędności powyżej tej kwoty – nie mają takiej gwarancji. Co możesz zatem zrobić, żeby poprawić swoje poczucie bezpieczeństwa?

- Jeśli Twoje oszczędności to kwota poniżej 100 tys. euro – sprawdź, czy bank, z którego usług korzystasz, jest objęty Bankowym Funduszem Gwarancyjnym 👉 Lista podmiotów objętych gwarancjami. Jeżeli bank jest na liście, możesz spać spokojnie, nie martwiąc się o swój depozyt. W razie upadłości banku otrzymasz swoje pieniądze z Funduszu BFG.

- Jeśli Twoje oszczędności to kwota powyżej 100 tys. euro – na pewno nie warto trzymać takich pieniędzy w jednym banku. Tak duże środki nie są objęte Bankowym Funduszem Gwarancyjnym, dlatego narażasz się na potencjalne problemy, jeśli bank, który wybrałeś, upadnie. Sposobem na odejście od ryzyka kredytowego banku jest krótkoterminowy, zmiennokuponowy dług skarbowy, ale wiąże się on z wahaniami wartości kapitału.

Jest także jedna rzecz, którą warto mieć na uwadze zawsze – niezależnie od wielkości swojego kapitału i ryzyk, z którymi musisz się mierzyć. Dobrym rozwiązaniem jest zdywersyfikowany portfel aktywów, dobrany do Twojego profilu ryzyka oraz preferencji. Dzięki takiemu portfelowi, zamiast w panice wyciągać pieniądze z banku, będziesz spać spokojnie. Tyle w temacie upadku banków. Jestem bardzo ciekawy, jak Ty reagujesz na kolejne doniesienia o problemach banków. Daj znać w komentarzu, jak Ty reagujesz i co robisz w związku aktualną sytuacją?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.