Jakie ubezpieczenie turystyczne kupić? FBO 081

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 27:37 — 38.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Jeśli wybierasz się na zagraniczne wakacje bez dobrego ubezpieczenia turystycznego, popełniasz koszmarny błąd. Złamana noga czy zapalenie wyrostka robaczkowego pozbawią Cię ogromnej części oszczędności a nawet wpędzą w długi. To fatalny sposób na zakończenie wakacji. Nie popełniaj więc tego błędu, tylko przeczytaj dzisiejszy artykuł i wybierz dobre ubezpieczenie turystyczne.

Zapewne, jak większość osób, o ubezpieczeniu turystycznym przypominasz sobie w ostatniej chwili. Dlatego przygotowałem dla Ciebie esencję najważniejszych informacji, w tym m.in.:

1. Ile wynoszą koszty leczenia za granicą?

2. Jakie zachorowania i wypadki w czasie wyjazdów występują najczęściej?

3. Jak działa EKUZ – Europejska Karta Ubezpieczenia Zdrowotnego?

4. Czy mając EKUZ jest sens kupowania dodatkowej polisy turystycznej?

5. Czym kierować się przy wyborze ubezpieczenia turystycznego?

6. Jakie ubezpieczenie turystyczne wybrałem w tym roku dla siebie?

Uprzedzając ewentualne wątpliwości związane z pkt. 5 – od razu uprzedzam, że ten artykuł NIE jest efektem żadnej komercyjnej współpracy. Już 5 lipca ruszam na urlop i sam wybierałem kilka dni temu polisę dla mojej rodziny.

Ale być może siedzisz już na walizkach i czas Cię goni, dlatego jedźmy z naszym tematem.

Możesz także obejrzeć na YouTube (w opisie filmu znajdziesz klikalny spis treści)

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny i są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Ile wynoszą koszty leczenia za granicą?

To ważny punkt, bo pomoże Ci lepiej określić wysokość tzw. sumy ubezpieczenia.

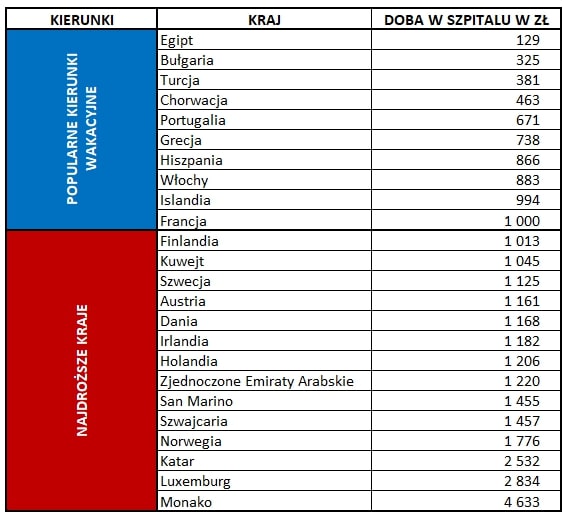

Światowa Organizacja Zdrowia w 2010 r. przeanalizowała koszt jednej doby w szpitalu w 189 krajach świata. Świeższego raportu nie ma, więc oprzemy się na tym. Najdroższe okazało się Monako, gdzie jedna noc na szpitalnym łóżku kosztuje 4633 zł! Mówimy tu o odpowiedniku „doby hotelowej” – bez uwzględniania kosztów badań, zabiegów i procedur medycznych, które płatne są dodatkowo. Przeliczony i posortowany koszt dla różnych krajów przygotowałem dla Ciebie na poniższej grafice:

Jeżeli kraju, do którego się wybierasz, nie znalazłeś na grafice, to zajrzyj tutaj: https://www.who.int/choice/cost-effectiveness/inputs/health_service/en/

Według amerykańskiego wydania Business Insider średni koszt pobytu w szpitalu w USA z uwzględnieniem procedur medycznych wynosi 10 700 USD. Te koszty potrafią znacznie się różnić – pobyt z powodu złamanych kości to przykładowo 14 149 USD. Więcej przeczytasz tutaj: https://www.businessinsider.com/most-expensive-health-conditions-hospital-costs-2018-2

Nie ruszam się z Polski bez solidnego ubezpieczenia turystycznego

Powyższe kwoty to główny powód, dla którego nie ruszam się z Polski bez solidnego ubezpieczenia turystycznego. Wiem, że prawdopodobieństwo jest niskie, ale wizja wypadku samochodowego, po którym dochodzę do siebie przez kilka dni w zagranicznym szpitalu, a potem płacę za to ogromne pieniądze, skutecznie działa na moją wyobraźnię.

Zresztą nie potrzebuję tu wyobraźni. Kiedyś potrącił mnie samochód, gdy jechałem na rowerze w USA i chirurg przez pół godziny zszywał mi naderwane ucho. Rachunek opiewał na 3800 USD. Zapalenie wyrostka robaczkowego i jego wycięcie w USA kosztowało moją koleżankę blisko 12 000 USD. Trzy lata temu, w czasie pobytu w Nepalu, transportowałem tracącego przytomność kolegę do szpitala w Katmandu. Dodał do herbaty zbyt dużo miodu od dzikich pszczół, którym poczęstowali nas Szerpowie i spędził dwie doby na intensywnej terapii… Ciekawe wypadki chodzą po ludziach.

Jakie zachorowania w czasie wyjazdów występują najczęściej?

Na szczęście sytuacje, które opisałem powyżej, zdarzają się rzadko. Choć firmy ubezpieczeniowe nie publikują nigdzie oficjalnych statystyk, na podstawie rozmów ze znajomymi z tej branży dowiedziałem się, że najczęściej korzystamy za granicą z pomocy medycznej w takich sytuacjach:

Latem:

- przeziębienia, infekcje górnych dróg oddechowych, zapalenia ucha oraz anginy – zapewne kąpiele i ostra klimatyzacja robią swoje;

- ostre poparzenia słoneczne;

- ostre zaburzenia ze strony układu pokarmowego (słynna zemsta faraona) u dzieci powiązane czasem z odwodnieniem i krótką hospitalizacją;

- drobne urazy wymagające opatrunków lub interwencji chirurga – jak usuniecie kolców jeżowca czy drobne szycie po nadepnięciu na szklankę z drinkiem.

Zimą:

- tu oczywiście dochodzą urazy związane z narciarstwem.

Cała heca z różnymi urazami podczas wakacyjnych wyjazdów bierze się z faktu, że w czasie urlopu stajemy się bardziej „wyluzowani” ? Wstajemy nagle zza biurka, zwiększamy drastycznie naszą aktywność, włącza nam się ułańska fantazja oraz ochota na sporty bardziej i mniej ekstremalne. Do tego ciekawość i apetyt na pyszne lokalne potrawy (jak choćby miód dzikich pszczół) i… efekt jest, jaki jest.

W większości takich przypadków wystarczy zwykła wizyta ambulatoryjna, która – w zależności od kraju – kosztuje około:

- 100 – 150 EUR w Unii Europejskiej

- 200 – 250 EUR w krajach takich jak Egipt czy Turcja (ceny w przypadku turystów podobno bywają tam „zawyżane”)

- Jeszcze więcej możemy zapłacić za wizytę u lekarza w USA

To teraz zobaczmy, jak zabezpieczyć się przed tymi sytuacjami od strony finansowej.

Jak działa EKUZ – Europejska Karta Ubezpieczenia Zdrowotnego?

Jeśli wyjeżdżasz do jednego z krajów Unii Europejskiej lub EFTA (Norwegia, Islandia, Szwajcaria, Lichtenstein) – wyrób dla siebie i swojej rodziny Europejską Kartę Ubezpieczenia Zdrowotnego. Co prawda posiadanie karty nie jest obowiązkowe, by uzyskać pomoc medyczną w tych krajach, ale stanowi ona potwierdzenie, że jesteś ubezpieczony.

Gdy okażesz EKUZ lekarzowi, powinieneś być potraktowany na równi z ubezpieczonym w publicznej służbie zdrowia obywatelem danego kraju. Ponieważ jednak jesteś na wyjeździe, w praktyce Twoje uprawnienia mają pewne ograniczenia:

- Dotyczą tylko sytuacji nagłych, nieprzewidzianych i niezbędnych z przyczyn medycznych. O tym, czy jest to taka właśnie sytuacja, zdecyduje lekarz, do którego się udasz.

- Korzystasz z opieki medycznej na zasadach obowiązujących w kraju, w którym akurat przebywasz. Jeśli w takim kraju pacjent płaci część ceny usługi medycznej lub jeśli jest ona 100% odpłatna, pokryjesz to z własnej kieszeni. O zwrot takiej kwoty nie możesz się ubiegać z NFZ, nawet jeżeli w Polsce dana procedura medyczna byłaby całkowicie darmowa.

Jakie dokładnie zasady obowiązują w kraju, do którego się wybierasz? Możesz to sprawdzić tu: https://www.ekuz.nfz.gov.pl/wypoczynek/wyjezdzam-do lub tu https://www.ekuz.nfz.gov.pl/content/ulotki

- EKUZ działa w placówkach, które w państwie pobytu funkcjonują w ramach publicznego systemu ochrony zdrowia. Co do zasady NFZ nie pokrywa kosztów świadczeń udzielonych przez świadczeniodawców nie działających w ramach publicznego systemu (chyba, że placówki prywatne mają specjalną umowę z odpowiednikiem naszego NFZ).

- Koszty ratownictwa – często nie są pokrywane przez EKUZ lub są pokrywane tylko częściowo (np. Francja 65%).

- Koszty transportu medycznego do Polski – EKUZ w ogóle nie pokrywa takich kosztów.

Jak wyrobić kartę EKUZ?

Wyrobienie EKUZ jest całkowicie bezpłatne i banalnie proste. We wniosku podajesz swój pesel, imię i nazwisko, adres oraz podpis – nie potrzeba nawet zdjęcia.

Wniosek znajdziesz tu: https://www.nfz.gov.pl/dla-pacjenta/zalatw-sprawe-krok-po-kroku/jak-wyrobic-karte-ekuz/

100 najczęstszych pytań i odpowiedzi na temat EKUZ opublikowanych przez NFZ znajdziesz tutaj: https://www.ekuz.nfz.gov.pl/sites/default/files/100pytan.pdf

Jak wygląda wyrobienie EKUZ w praktyce? Moja żona pojechała 1 lipca do wojewódzkiej delegatury NFZ i z przerażeniem stwierdziła, że z wnioskiem o kartę czeka blisko 100 osób. Ale szło bardzo sprawnie i po odstaniu 1,5 h w kolejce otrzymała karty dla całej naszej rodziny od ręki. Jeszcze ciepła, wyrobiona 1 lipca moja karta wygląda tak:

Czy posiadając EKUZ jest sens kupowania dodatkowej polisy turystycznej?

Oczywiście. Przede wszystkim po to, aby pokryć wszystkie koszty, których nie pokryje nam EKUZ – jak choćby koszty częściowo odpłatnych świadczeń, koszty transportu do kraju, szeroko pojęty „assitance” oraz nieprzejmowanie się tym, czy karetka zawiezie nas do prywatnego czy do publicznego szpitala.

Oczywiście EKUZ nie działa też w żadnym kraju poza UE i EFTA. Dlatego przejdźmy teraz do prywatnych ubezpieczeń turystycznych.

Czym się kierować przy wyborze ubezpieczenia turystycznego? 6 kluczowych elementów

Ryzykując, że posądzisz mnie o pisanie truizmów, przypomnę i tak o dwóch sprawach:

- zakupu ubezpieczenia turystycznego nie warto zostawiać na ostatnią chwilę, bo niepokryte polisą koszty mogą przekroczyć budżet całych wakacji;

- zawsze należy dokładnie przeczytać OWU – czyli Ogólne Warunki Ubezpieczeń, choć to zazwyczaj 20 stron tekstu; głupio jednak byłoby zapłacić 10 000 euro „gapowego” za to, że nie chciało nam się czegoś przeczytać.

Tyle truizmów, a teraz konkrety. Oto 6 elementów, na które powinieneś zwrócić szczególną uwagę, wybierając ubezpieczenie turystyczne.

1. Zakres ubezpieczenia

Większość dostępnych na rynku polis to pakiety kilku umów, na które składają się cztery podstawowe elementy:

- Koszty leczenia i assistance (KL)

- Odpowiedzialność cywilna w życiu prywatnym (OC)

- Następstwa Nieszczęśliwych Wypadków (NNW)

- Ubezpieczenie bagażu podróżnego

Od razu napiszę, że dwa pierwsze elementy są konieczne, a dwa pozostałe to zwykle sposób zakładu ubezpieczeń na podbicie składki. Ale po kolei. Co kryje się pod każdym z tych pojęć?

a) Koszty leczenia i assistance

Ta umowa zabezpiecza Cię w razie konieczności ratowania Twojego życia i zdrowia. Wizyty ambulatoryjne, pobyt w szpitalu, transport medyczny, ratownictwo medyczne – czyli np. dojazd karetki, śmigłowca, akcje poszukiwawcze, etc. To najważniejsza część całej polisy. Usługi dodatkowe (assistance) mogą również okazać się bardzo przydatne. To np. pomoc przy zakupie leków, opieka nad dziećmi, gdy osoby dorosłe zachorują, pomoc prawna, transport zwłok do kraju, itp.

Przy tej okazji bardzo ważna sprawa. Jeśli zamierzasz w trakcie wyjazdu uprawiać dużo sportu – np. spacerować w górach powyżej 2500 m.n.p.m lub biegać na odcinkach dłuższych niż 5km – prawdopodobnie powinieneś poszerzyć zakres ubezpieczenia o sporty ekstremalne. Podobnie – jeśli podejmiesz w czasie wyjazdu pracę zarobkową – musisz to zaznaczyć kupując polisę, bo w przeciwnym razie Twoja polisa nie zadziała.

b) Odpowiedzialność cywilna

To umowa, w ramach której wypłacone zostanie odszkodowanie osobom trzecim, jeśli wyrządzimy komuś krzywdę lub zniszczymy czyjeś mienie. Szczególnie sytuacje, w których uszkodzimy czyjeś ciało – np. potrącimy jakąś osobę – mogą okazać się koszmarnie drogie bez odpowiedniej polisy. Zagraniczny sąd może nakazać nam pokrycie kosztów leczenia takiej osoby, kosztów rehabilitacji a nawet wypłatę dożywotniej renty. Dla przykładu w 2014 r. aż 37% odszkodowań z tytułu OC w Europie opiewało na kwotę powyżej 100 tys. EUR, a 10% na kwotę powyżej 1,0 mln EUR. Właśnie dlatego to drugi niezwykle istotny element Twojego ubezpieczenia.

c) Następstwa Nieszczęśliwych Wypadków (NNW)

Tutaj zwykle mowa o trwałym inwalidztwie i trwałym uszczerbku na zdrowiu, jak np. utrata kończyny czy jej bardzo poważne złamanie. Do tego ubezpieczenia załączona jest zwykle tabela, która określa, jaki procent sumy ubezpieczenia za dany uszczerbek na zdrowiu firma wypłaci . Co ciekawe – jeśli na przykład po wyleczeniu złamanej nogi będzie ona w 100% sprawna i nie będzie żadnych ograniczeń jej funkcji, to ubezpieczyciel zwykle nie wypłaci świadczenia – nie będzie bowiem mowy o trwałym uszczerbku. Zazwyczaj NNW wchodzi w zakres standardowego ubezpieczenia turystycznego i nie masz możliwości odstąpienia od niego, by obniżyć składkę. Można tu jednak obniżyć sumę ubezpieczenia, więc właśnie w tym miejscu szukałbym oszczędności.

(d) Ubezpieczenie bagażu podróżnego

To umowa, w ramach której otrzymamy odszkodowanie w przypadku zniszczenia lub kradzieży naszego bagażu. To ubezpieczenie jest bardzo drogie, ma mnóstwo włączeń odpowiedzialności i szczerze mówiąc – jeśli tylko jest to możliwe, w ogóle tej opcji nie kupuję. Pic na wodę fotomontaż. Utrata bagażu nie zagrozi mojemu finansowemu bezpieczeństwu.

2. Suma ubezpieczenia

Drugim elementem, który dokładnie analizuję, jest suma ubezpieczenia. Ta wartość mówi nam, jaka jest górna granica odpowiedzialności zakładu ubezpieczeń. Jeśli koszty ja przekroczą – resztę pokrywamy z własnej kieszeni. Warto dokładnie wczytać się w zasady. Czasami w reklamach firma ubezpieczeniowa pokazuje sumę 100 000 EUR, ale w OWU okazuje się, że maksymalne świadczenie za któreś ze zdarzeń to 10% tej sumy.

Na jakie kwoty się ubezpieczyć? Kwoty, które polecili mi znający tę branżę znajomi, to:

- 200 000 zł na Unię Europejską

- 300 000 zł na inne kraje

- 500 000 zł na USA

W miarę możliwości staram się, by w przypadku mojej rodziny te kwoty były jeszcze wyższe.

3. Wyłączenia odpowiedzialności

Z tej części OWU dowiesz się, za co i w jakich sytuacjach ubezpieczyciel na pewno nie wypłaci świadczenia lub o jaką kwotę je zredukuje. Najbardziej powszechnym przykładem jest stan upojenia alkoholowego. Jeśli trafisz do szpitala, bo po wypiciu kilku głębszych walnąłeś głową o beton, zapomnij o zwrocie kosztów leczenia. Od razu zaznaczę, że dopuszczalny poziom alkoholu we krwi różni się w zależności od firmy.

4. Definicje

Tę część większość osób pomija, a w każdym ubezpieczeniu definicje mają ogromne znaczenie. W jednych firmach „pobyt w szpitalu” to pobyt od 3 dnia, w innych od 24 godzin. W jednych windsurfing, jazda konna i żeglarstwo to sport wysokiego ryzyka a w innych to zwykła rekreacja. Wczytaj się ze szczególną uwagą w te pozycje, które będą dotyczyć Twojego wyjazdu. Jeśli zdarzy Ci się coś podczas spaceru w górach, który zgodnie z definicją w OWU będzie stanowić sport wysokiego ryzyka, a wykupiłeś pakiet ubezpieczeń standard, to zwrotu świadczenia nie będzie.

ostatnia aktualizacja:

Najlepsze lokaty bankowesprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 900 zł premii

Najtańsze kredyty hipoteczne aż 10 banków

5. Postępowanie w razie zdarzenia

Gdy coś się stanie Tobie lub Twoim bliskim – raczej nie będziesz pamiętać, co i w jakiej kolejności powinieneś zrobić. Dlatego najlepiej przygotuj prostą rzecz:

- Zapisz w swoim telefonie i w kilku widocznych miejscach (np. na kartce w portfelu) nr polisy i nr telefonu do Centrum Alarmowego Twojego ubezpieczyciela.

- Gdy coś się stanie i minie bezpośrednie zagrożenie zdrowia lub życia, od razu zadzwoń do Centrum Alarmowego. Jest ono czynne 24 h na dobę przez 7 dni w tygodniu i tam krok po kroku, w języku polskim, pracownicy ubezpieczyciela wyjaśnią Ci, co robić.

Centrum alarmowe organizuje nam opiekę korzystając ze współpracujących z danym towarzystwem placówek medycznych i lekarzy. Jeśli postąpisz inaczej i podejmiesz leczenie na własną rękę, w wielu przypadkach nie otrzymasz zwrotu poniesionych kosztów.

6. Wysokość składki

Wiele osób ogranicza niestety wybór polisy do tego elementu. Mam nadzieję, że teraz już wiesz, że nie tędy droga. Szukanie najtańszej opcji może okazać się bardzo kosztowne w momencie zdarzenia. Nie ma cudów – jeżeli ktoś daje nam znacznie tańszą polisę niż reszta rynku, to musi to gdzieś odrobić. Na przykład ograniczając zakres ubezpieczenia i stosując większą liczbę wyłączeń odpowiedzialności.

Jaką polisę wybrałem w tym roku dla mojej rodziny?

Już 5 lipca wyjeżdżam z rodziną na kilka dni do Włoch, a 10 sierpnia ruszamy na jeszcze dłuższe wakacje do Francji. Dlatego w poniedziałek zająłem się wyszukaniem odpowiedniej polisy.

Porównywałem 5 opcji: Aviva, Axa, Generali, PZU oraz Allianz. Na więcej nie miałem czasu i po prostu założyłem, że duże rozpoznawalne marki będą „trzymać fason”. Na zbliżający się 5-dniowy wyjazd do Włoch dla czterech dorosłych osób (dla mnie, mojej żony, siostry i mamy, która jest osobą powyżej 65. roku życia – co podwyższa składkę w niektórych firmach) zdecydowałem się na polisę Generali. Zrezygnowałem z ubezpieczenia bagażu oraz NNW, za to podbiłem do 500 tys złotych koszty leczenia oraz OC. Za 4 osoby zapłaciłem 151 zł (czyli 7,55 zł za osobę za 1 dzień).

Swoje wstępne notatki, tworzone w czasie czytania OWU, zbierałem w arkuszu Excel. To zwykłe robocze zestawienie a nie szczegółowa analiza, ale jeśli chcesz podpatrzeć, na co jeszcze zwracam uwagę, to plik możesz pobrać tutaj:

Mój ogólny wniosek z lektury OWU oraz telefonowania na infolinię jest taki, że bardzo wiele zależy od tego, dokąd jedziesz, co chcesz robić i w jakim jesteś stanie zdrowia.

Kilka dodatkowych wskazówek

- Szczególnie wnikliwie trzeba przeczytać definicje sportów amatorskich i sportów wysokiego ryzyka. Na przykład trekking w górach powyżej 2500 m.n.p.m. to sport wysokiego ryzyka w PZU, a w innych firmach dopiero powyżej 3000 m.n.p.m. (Axa) lub nawet 5500 m. n.p.m. (Aviva, Generali, Alianz). W Generali bieg powyżej 5km to sport wysokiego ryzyka. Pochwalisz się lekarzowi, że na 6 kilometrze przebieżki skręciłeś kostkę i odszkodowanko przepadnie ?

- Bardzo różni się opis i zakres odpowiedzialności ubezpieczycieli przy kosztach ratownictwa i akcji poszukiwawczych. Np. AXA daje bardzo wysoką sumę ubezpieczenia kosztów leczenia, ale koszty ratownictwa i poszukiwania ogranicza do max. 6000 euro. Dla porównania Generali odpowiada do 500 000 zł. Różnice kolosalne.

- Jeśli chorujesz na choroby przewlekłe – w zależności od firmy pokrycie kosztów leczenia związanych z ich zaostrzeniem jest limitowane np. do 10% sumy ubezpieczenia lub w ogóle nie będzie pokryte przez ubezpieczyciela.

- Jeśli jesteś w ciąży, to po 32. tygodniu jej trwania firmy ubezpieczeniowe nie zwrócą Ci kosztów związanych z leczeniem powikłań z tym związanych lub z ewentualnym porodem i wizytami lekarskimi. Do 32. tygodnia mocno ograniczają zwrot takich kosztów.

- Wysokość odpowiedzialności z tytułu OC w przypadku uszkodzenia mienia jest zwykle mocno limitowana.

A na zakończenie życzę Ci, abyś nigdy nie musiał z takiego ubezpieczenia korzystać. Zdecydowanie jednak warto je mieć, by nie wylądować pod bankomatem, jak na poniższej grafice ?

Linki do materiałów wymienionych w audycji:

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Proszę zapoznaj się z poniższą informacją.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.