Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

W co inwestować w 2017 roku? Zastanawiając się nad własnym portfelem inwestycyjnym, przez kilka ostatnich tygodni śledziłem różne prognozy analityków. Dziś piszę o tym, co z nich wynika i jaki scenariusz rynkowy na rok 2017 wyłania się z tych analiz. Następnie pokazuję mój portfel IKE Plus, piszę, co teraz zamierzam z nim zrobić i wreszcie odniosę się do Waszego pytania: Czy warto mieć IKE, w związku z propozycjami rządu?

Ostatni wpis na temat IKE Plus opublikowałem 28 września 2016 roku. Przypomnę tylko, że od ponad 2 lat pokazuję na blogu mój prawdziwy portfel, aby mieć dobry pretekst do rozmów z Wami na temat inwestowania. Zamiast rozmawiać czysto teoretycznie, wolę wykorzystać realny portfel. Dlaczego? Otóż osoby piszące o inwestycjach chętnie opisują swoje strategie i dzielą się sukcesami (w zeszłym roku sporo zarobiłem na ropie i na małych spółkach, przewidziałem, że cena miedzi odbije itp…). Fajnie się to czyta, ale dopóki w grę nie wchodzą prawdziwe pieniądze, łatwo jest teoretyzować. Zarobiłem 50% na ropie! Fajnie – ale to było 50% od 2000 zł czy 50% od 200 000 zł? Niestety, inwestorzy, którzy ponieśli spektakularne straty, nie dzielą się ich opisem. Skoro więc o sukcesach głośno, a o porażkach ani mru mru, łatwo dojdziemy do wniosku, że coś z nami nie tak. Wszyscy zarabiają, a my nie! 😉 Wrócę do tego za chwilę, a na razie zobaczmy prognozy analityków.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Czego oczekują eksperci? – scenariusz bazowy

Umówmy się – przeciętny inwestor, który wpłaca na swoje IKE, nie ma czasu na analizę raportów analityków, a nawet jeśli weźmie się za to, zasypia z nudów na drugiej stronie. Z racji moich zainteresowań, jak również pozablogowych obowiązków, od czasu do czasu wyznaczam trochę czasu na taką lekturę. Daje mi to poczucie, że jestem “na bieżąco”, choć wcale nie jestem przekonany, czy ma to pozytywny wpływ na moje decyzje inwestycyjne 🙂 To jednak temat na inną okazję.

Od razu przypomnę, że mam “luźny” stosunek do prognoz analityków. O ile te, które dotyczą danych makro (wzrost PKB, inflacja, bezrobocie), opierają się zwykle na systematycznie analizowanych danych i można się na nich oprzeć, o tyle prognozy związane z zachowaniem rynków finansowych obarczone są ogromnym ryzykiem błędu. Najlepszym przykładem niech będą oczekiwania związane z Brexitem oraz wygraną Donalda Trumpa w minionym roku. Obydwa wydarzenia oceniane były jako mało prawdopodobne, a gdyby się spełniły, miały wywołać panikę na rynkach finansowych. I co? I po chwilowych zawirowaniach giełdy pięknie sobie urosły. Sam “przejechałem” się na tym mając w tym czasie bardzo konserwatywny portfel. Ale cóż – analiza wsteczna zawsze skuteczna.

Do rzeczy. Jaki “konsensus rynkowy” wyłania się z różnych źródeł?

Świat:

- Niewielkie przyspieszenie wzrostu gospodarczego na świecie, w tym w USA.

- Nieznaczny wzrost inflacji (m.in. ze względu na wzrost cen surowców).

- FED podniesie stopy o 25 bps 2- lub 3-krotnie.

- Dolar – dalsze umocnienie w stosunku do EUR.

- Akcje w USA – pomimo wysokich wycen – z lepszymi perspektywami niż obligacje, choć ewentualne rozczarowanie obietnicami Trumpa (niższa od oczekiwań stymulacja fiskalna, silny protekcjonizm) lub zbyt szybkie podnoszenie stóp przez FED – będzie bolesne dla giełdy.

- Złoto – raczej “płasko”.

- Ropa – raczej w górę, choć mniej dynamicznie.

Polska:

- PKB w górę o 3,0% za cały 2017 rok (versus ok. 2,3% za 2016 – nie ma jeszcze danych za 4 kwartał) – szybciej niż w 2016, ale znacznie wolniej niż rządowe “pobożne życzenia” o wzroście na poziomie 3,8% r/r.

- Inflacja w górę, szczególnie w 1. połowie roku (do ok. 1,5%), na koniec roku do ok. 2,0%.

- Rentowności obligacji w górę (będą się wahać) – w ciągu roku rentowność 10-latek przebije 4,0%).

- WIBOR też w górę do ok. 2%.

- Mimo tego – brak podwyżek stóp procentowych przez RPP.

- Złoty – dość słaby w 1. połowie roku, w drugiej lepiej – w sumie na podobnych poziomach, jak dziś.

- Słaby klimat dla obligacji długoterminowych (o stałym oprocentowaniu), lepszy dla zmiennokuponowych, indeksowanych inflacją i korporacyjnych.

- Doczekamy się wyżej oprocentowanych depozytów.

- Dobry rok dla polskich akcji, które mają dużo do nadrobienia w stosunku do świata.

Oczywiście każda “prognoza” czy “oczekiwanie”, to raptem jeden ze scenariuszy – ten, który analitykom wydaje się najbardziej prawdopodobny. Wszyscy wskazują oczywiście na szereg ryzyk, które mogą te oczekiwania diametralnie zmienić:

Świat:

- Zbyt szybkie podwyżki stóp przez FED-u i rozczarowanie Trumpem – jak wyżej.

- Pęknięcie którejś z baniek w Chinach (kredytowa, rynek nieruchomości).

- Zwycięstwo skrajnej prawicy/populistów w wyborach: Holandia (15 marca 2017) i przede wszystkim Francja (7 maja – prezydenckie, 17 czerwca – do parlamentu) oraz Niemcy (17 września).

- BREXIT – wyjście GB na zbyt twardych warunkach.

- Nasilenie dezintegracji UE.

Polska:

- Politycy, politycy, politycy….

W co inwestować w takich warunkach?

Gdyby miał się zrealizować taki scenariusz bazowy, to w roku 2017 w portfelu inwestycyjnym należałoby przeważać akcje, szczególnie polskie, zaś w części obligacyjnej wybrać rozwiązania o niższym duration (czym jest duration, przeczytasz w artykule: Fundusze dłużne – kiedy przyniosą najlepsze wyniki?) Co zamierzam zrobić z tymi informacjami?

Najpierw zajrzymy do portfela, rzucimy okiem na jego wyniki i wtedy napiszę, co robię dalej.

Jak teraz wygląda mój portfel IKE Plus?

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

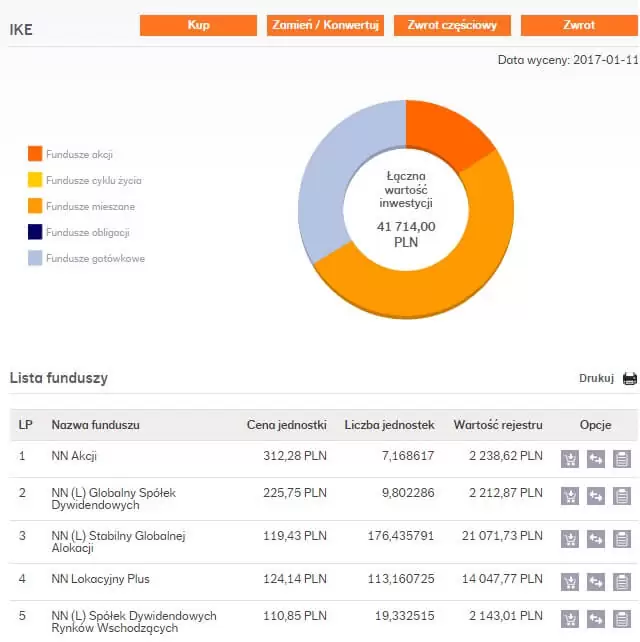

Obecny skład portfela wygląda następująco:

To najbardziej konserwatywny skład portfela, jaki miałem do tej pory. Ekspozycja na akcje wynosi ok. 30% (15% w funduszach akcji, reszta poprzez fundusz NN Stabilny Globalnej Alokacji). Taką strukturę ustawiłem w październiku, przed moim wyjazdem w Himalaje i w poprzednim wpisie nazwałem go nawet “strukturą przetrwalnikową” na ciężkie czasy dla rynków. I co się okazało? Że był to początek fenomenalnego okresu dla akcji i gdybym niczego nie ruszał, zarobiłbym więcej (miałbym o jakieś 10% więcej akcji w portfelu). Mówiąc krótko: moja decyzja miała negatywny wpływ na wynik portfela. Za chwilę do tego wrócę, przyjrzyjmy się jednak wynikom portfela od jego uruchomienia:

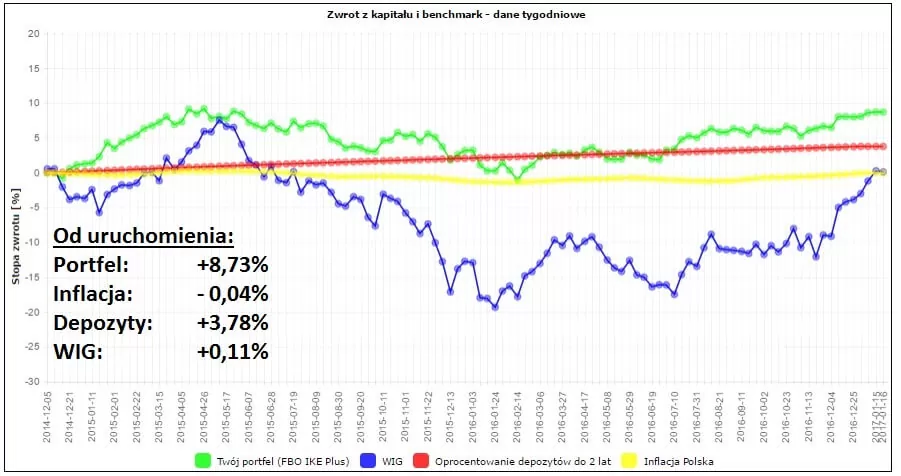

Od startu portfel wypracował stopę zwrotu na poziomie 8,73% (wykresy i obliczenia wyników pochodzą z aplikacji Myfund, której używam do monitorowania moich inwestycji). Jeśli chodzi o historię wpłat i wartość portfela w czasie, przedstawia się ona tak:

Udało się trochę zarobić, choć w tych warunkach rynkowych, z którymi mieliśmy do czynienia w 2016 roku, była szansa na znacznie lepsze wyniki. W stosunku do zachowania rynków byłem “zbyt konserwatywny”. Jaki jest powód?

Dlaczego trzymam tak mało akcji w portfelu?

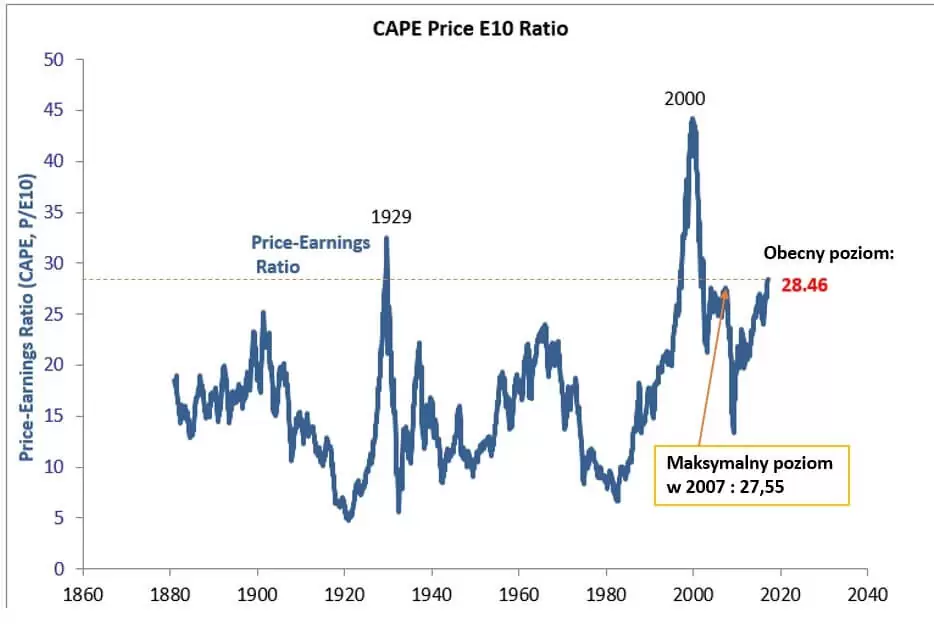

Pokażę Wam wykres, który jest jednym z powodów mojego konserwatyzmu. Przedstawia on wartości wskaźnika Shiller P/E. To zmodyfikowany wskaźnik cena/zysk, pokazujący obecne ceny akcji w relacji do średnich zysków z 10 lat po uwzględnieniu inflacji (więcej informacji o Shiller P/E tutaj).

Wartość tego wskaźnika sugeruje, że od 1880 roku w historii amerykańskiej giełdy mieliśmy tylko dwa okresy, w których akcje wyceniane były wyżej, niż dziś: przed końcem hossy w roku 1929 (przed Wielkim Kryzysem) oraz pod koniec hossy internetowej, w której spółki-wydmuszki osiągały astronomiczne poziomy notowań, pomimo braku zysków. Ten wskaźnik ma swoje ograniczenia i na pewno nie jest narzędziem do wyznaczania “dołków” czy “górek”. Historycznie jednak im bardziej jego wartość przekraczała średnią, tym mniej można było zarobić (lub więcej stracić) na akcjach w kolejnych latach.

Dlatego uważam, że akcje na giełdzie amerykańskiej są drogie. Czy zatem giełda może nadal iść w górę? Jasne! Może to nawet potrwać kolejne 2-3 lata. Słabe perspektywy dla obligacji oraz zalew taniego pieniądza sprawiają, że wielu inwestorów nie ma szczególnie alternatywy dla inwestycji w akcje. Moje ostrożne podejście do akcji trwa już od kilkunastu miesięcy, a ceny i tak idą w górę. Nie jest to wcale przyjemne uczucie, szczególnie że Wy ten portfel widzicie 😉

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Jakie decyzje na dziś?

Akcje rosną, więc ręka “świerzbi”, aby zwiększyć ich udział w portfelu. Gdy mam takie rozterki, wracam do mojej “inwestycyjnej Biblii”, czyli książki Benjamina Grahama Inteligentny Inwestor. Zaglądam, a tam kilka podkreślonych zdań:

Każdy rynek byka wcześniej czy później musi skończyć się źle.

Nigdy nie przepłacaj, choćby nie wiadomo jakie emocje budziła inwestycja.

Nie da się przewidzieć przyszłości cen papierów wartościowych.

Warto stosować maksymę Rotschildów: “kupuj tanio, sprzedawaj drogo”. Ma ona tę zaletę, że odwodzi inwestora od zgubnego, choć powszechnego na Wall Street powiedzenia, w myśl którego trzeba kupować akcje, ponieważ drożeją, a sprzedawać, ponieważ tanieją.

Sięgnięcie do takiej “księgi mądrości” pomaga ostudzić ekscytację rynkiem. Od mojego poprzedniego wpisu, w którym uważałem, że akcje amerykańskie są drogie, zmieniło się tylko tyle, że

teraz są jeszcze droższe.

Giełda amerykańska wyznacza rytm notowaniom rynków na całym świecie i trudno mi wyobrazić sobie wzrosty na WIG-u w sytuacji, w której w USA obserwowalibyśmy spadki.

Jeżeli jednak wzrosty cen byłyby nadal kontynuowane, to możliwe, że polskie akcje będą zachowywały się lepiej od amerykańskich. Do nadrobienia mają solidny dystans, co widać na tym wykresie:

W portfelu IKE Plus mam raptem 5% ekspozycji na polskie akcje (fundusz NN Akcji) – reszta to zagranica, głównie rynki rozwinięte (poprzez NN Globalny Spółek Dywidendowych i NN Stabilny Globalnej Alokacji). Działało to dobrze w ostatnich dwóch latach, ale różnica w wycenach jest już spora (tu można porównać wyceny akcji w różnych krajach: Global Stock Market Valuation).

Dlatego chodzi mi po głowie, aby zachowując ogólny poziom akcji w portfelu, zmniejszyć poziom akcji z rynków rozwiniętych, a zwiększyć ilość akcji polskich. Zanim dokonam jednak zmian, chciałbym zobaczyć korektę spadkową i porównać, jak akcje polskie będą zachowywać się w takiej sytuacji względem akcji amerykańskich. Na razie zatem składu portfela jednak nie zmieniam.

Ryzykuję tym, że w razie wzrostów wyniki będą skromne. Trzymam się jednak rady Grahama i pamiętam o tym, że to jest portfel na jeszcze co najmniej 8 lat. Moim celem jest uzbieranie środków na edukację dzieci, a nie ściganie się z rynkiem. Uważam, że będę jeszcze miał możliwości, by zwiększyć udział akcji po niższych cenach. A jeśli nie? Cóż. Zarobię mniej.

Czy pomysły rządu są groźne dla IKE?

Dość często zadajecie mi ostatnio to pytanie. Wiele osób na wieść o kolejnej rundzie zmian w OFE i o tym, że 75% środków miałoby trafić do zmienionych IKE, zaprzestało dokonywania wpłat. Jakie jest moje zdanie?

1. Nie ekscytuję się pomysłami i medialnymi spekulacjami. Czekam na projekt konkretnej ustawy (zobaczcie, ile było wariantów przewalutowania kredytów w CHF, a nie obowiązuje żaden).

2. Uważam, że nawet jeśli 75% pieniędzy z OFE trafi do IKE i takich środków nie będzie można wypłacać, to zostaną one oddzielone od pieniędzy, które do IKE wpłacamy sami. W drugim przypadku ograniczeń wypłaty nie będzie – tak, jak ma to miejsce obecnie.

3. Każdy miesiąc wpłat to kolejna pula kapitału, który inwestuję bez podatku Belki. Dlatego konsekwentnie robię swoje.

A na zakończenie miło mi poinformować, że IKE Plus już trzeci rok z rzędu wygrało niezależny ranking AnalizOnline na najlepsze IKE oferowane przez TFI:

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Konkretne powody, dla których korzystam z IKE Plus, opisałem tutaj:

-> Dlaczego polecam TEN produkt inwestycyjny?

Dobrze mi się dziś pisze i czuję, że mógłbym pociągnąć tekst dalej. Ale pora już kończyć! Co myślicie o takim portfelu i jakie Wy wprowadzilibyście zmiany? Co jeszcze w temacie inwestycji chcielibyście u mnie poczytać? Życzę Wam świetnych wyników i serdecznie zapraszam do dyskusji w komentarzach 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.