Ile powinieneś mieć pieniędzy w wieku 20, 30 i 40 lat? Cykl życia i dochodów

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 28:09 — 39.0MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Czy zastanawiałeś się kiedyś, ile pieniędzy powinieneś mieć w wieku 20, 30 i 40 lat? Czy w ogóle da się to określić?! Choć życie każdego człowieka jest inne, możemy wyróżnić pewne stałe fazy, które rządzą się określonymi prawami. Przekonaj się, czy jesteś na dobrej drodze.

Nie zamierzam w dzisiejszym artykule narzucać Wam żadnych konkretnych kwot – bo to zależy przecież od bardzo wielu zmiennych – od tego, na czym polega wasza praca, w jakiej jesteście formie, gdzie mieszkacie, czym się zajmujecie, ile macie dzieci, itd. Postanowiłem jednak poruszyć ten temat po to, aby zachęcić Was do spojrzenia na własne życie i finanse osobiste ze zdecydowanie szerszej perspektywy, niż zwykle.

A jeżeli zdarzyło Ci się przegapić ostatni #wtorekzfinansami, koniecznie zajrzyj do filmu! Pojawia się w nim bardzo szczególny Gość, który jak nikt inny miał ogromny wpływ na moje życie 🙂

Finansowy cykl życia

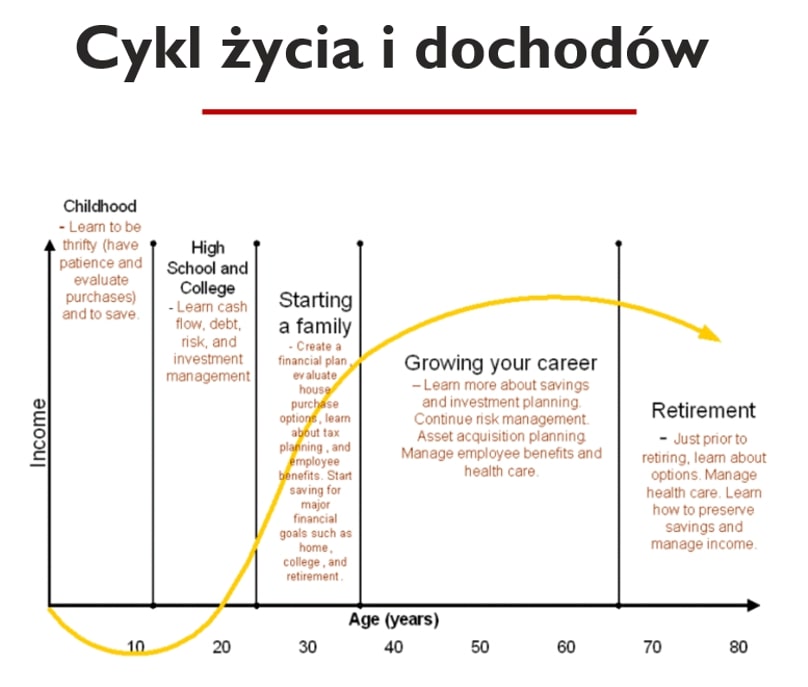

Większość ludzi ma bardzo krótki horyzont planowania swoich decyzji finansowych – wielu myśli z dnia na dzień, co bardziej świadomi o miesiąc do przodu (czasem o kilka miesięcy), ale już planowanie w perspektywie 5 lat – to dla większości z nas jest abstrakcją. Tymczasem istnieje coś takiego, jak finansowy cykl życia, pokazany na poniższym wykresie:

Na osi Y mamy pokazaną wysokość dochodów, na osi X nasz wiek w latach. I chociaż życie każdej osoby jest unikalne i przebiega w nieco inny sposób, to zazwyczaj możemy wyróżnić w nim kilka faz:

- fazę dzieciństwa,

- edukacji,

- zakładania rodziny,

- rozwoju kariery i

- emerytury.

Każda z tych faz rządzi się nieco innymi prawami.

Faza dzieciństwa

Pierwsza z faz to oczywiście faza dzieciństwa. Z racji wieku i jego uwarunkowań nie mamy tutaj zbyt dużego pola do zarobku. Z finansowego punktu widzenia, to czas, w którym – o ile zadbają o to nasi rodzice i wychowawcy – powinniśmy nauczyć się przynajmniej tego, że pieniądze nie biorą się z bankomatu, że w reklamach namawiają nas zwykle na bzdury i że wydawanie wszystkich pieniędzy jest głupie. Jeśli do tego zaszczepimy naszym dzieciom szacunek do pracy i wiarę we własne siły – to mamy dobry materiał na finansowo wolnego w przyszłości człowieka.

Przeczytaj o tym więcej na blogu:

– Czego i jak uczyć dzieci o pieniądzach?

– Jak wychować dzieci w finansową pewnością siebie?

– Jak nauczyć dzieci postępowania z pieniędzmi?

Faza edukacji

Po dzieciństwie mamy okres edukacji – szkołę średnią i potem często studia. To czas, kiedy możemy się już nauczyć zarabiania pierwszych pieniędzy. Szczególnie dużo możliwości pojawia się na studiach – wakacyjny staż czy wyskok na program typu „Work & Travel” to bardzo fajny sposób na zwiedzenie kawałka świata i doświadczenie po raz pierwszy życiu, że pieniądze dają swobodę.

Sam miałem okazję być dwukrotnie w czasie studenckich wakacji w USA. Pracowałem na nocną zmianę w kasynie w Lake Tahoe (pogranicze Nevady i Kaliforni), potem o 10 rano stawiałem się w okolicznym motelu, w którym zarabiałem 3 dolary za każdy posprzątany pokój, a o 14:00 wskakiwałem na czterogodzinny rejs statkiem wycieczkowym, na którym dorabiałem jeszcze jako kelner. Pracy było mnóstwo, ale dzięki niej, po trzech miesiącach, przez kolejne 3 tygodnie podróżowałem z przyjaciółmi po parkach narodowych w Zachodnich Stanach i przywiozłem do domu sporo oszczędności.

Ile oszczędności powinieneś mieć w wieku 20 lat? Moim zdaniem, oszczędności możesz jeszcze nie mieć wcale, ale jeśli w tym wieku ciągle jeszcze polegasz wyłącznie na kieszonkowym od rodziców i nie zarobiłeś własnymi siłami nawet 1000 zł – to zdecydowanie pora zakasać rękawy i zacząć się mierzyć z życiową rzeczywistością. Bo Jak mawia Bill Gates:

W przeciwieństwie do tego, co pokazują różne seriale, w prawdziwym życiu trzeba kiedyś wyjść z kawiarenki i pójść do pracy.

Faza zakładania rodziny

Po okresie edukacji zwykle zaczynamy pracę i chwilę później zakładamy rodzinę. I to jest taki bardzo ciekawy etap – bo z jednej strony te pierwsze pieniądze sprawiają, że świat staje przed nami otworem i wszystko wydaje się być w zasięgu ręki. A z drugiej strony okazuje się, że pierwsze zarobione pieniądze gdzieś się rozchodzą. Szczególnie, jeśli wkrótce po rozpoczęciu pracy zdecydujemy się na założenie rodziny i kupno własnego mieszkania. Nasze dochody zaczynają wprawdzie stopniowo rosnąć, ale wraz z nimi pojawiają się niezliczone wydatki. Okres między 20 a 30 rokiem życia jest moim zdaniem niezwykle ważny pod względem tego, jak potoczy się dalej nasza finansowa przyszłość i warto dobrze nim pokierować.

1. Dostosuj styl życia do swojej sytuacji

Nie ma niczego nadzwyczajnego w tym, że w związku z założeniem rodziny i często także kupnem mieszkania, jest nam niezwykle trudno odłożyć jakiekolwiek pieniądze. Bardzo ważne jest jednak, aby na tym etapie zdać sobie sprawę, że – skoro nagle skokowo pojawiły się nowe wydatki – bo np. pojawiły się dzieci i koszty związane z mieszkaniem, to musimy na jakiś czas wyciąć inne sprawy. Musisz dostosować swój styl życia do tej nowej sytuacji.

2. Zbuduj poduszkę bezpieczeństwa

Wiem, że wspaniale było podróżować po świecie ze swoją drugą połówką zanim pojawiły się dzieci, ale teraz na kilka lat trzeba zacisnąć pasa! Nic się nie stanie, jeśli przez dwa czy nawet trzy lata nie wyjedziesz na drogie wakacje. Nie musisz też urządzać pierwszego mieszkania w wyszukany sposób – aby zrobić wrażenie na znajomych czy na teściowej. Ten szalony okres trzeba po prostu spokojnie i skromnie przetrzymać, koncentrując się na tym, aby nie sięgać po długi konsumenckie i zbudować finansową poduszkę bezpieczeństwa.

3. Oddaj społeczeństwu zaciągnięty dług

Czasami ludzie w okolicach 30-tki mówią: „ale ja nie chcę ograniczać swojego stylu życia! Coś mi się przecież należy!”. Drogi 30-latku! Przez większą część swojego życia byłeś stroną zaciągającą wielki dług – zarówno wobec swoich rodziców, którzy cię utrzymywali, jak również wobec społeczeństwa, dzięki któremu mogłeś zdobyć niemal darmowa edukację.

Rzuć okiem na wykres dochodów – gdy Ty nie zarabiałeś, ktoś przecież za Ciebie płacił. Skąd zatem pomysł, że na etapie 30 roku życia „Tobie coś się należy”?! Na tym etapie powinieneś zasuwać jak perszing na wysokości lamperii, aby jak najszybciej dołączyć do grona tych, którzy dają coś od siebie społeczeństwu, a nie są tylko nastawieni na branie i na przywileje. Na przywileje trzeba sobie zapracować!

Moim zdaniem 30-latek, który nie ma żadnych długów konsumenckich, którego rata kredytu hipotecznego nie przekracza 30% dochodów netto rodziny i który ma zbudowaną finansową poduszkę bezpieczeństwa na 6 miesięcy – jest naprawdę w dobrej sytuacji finansowej.

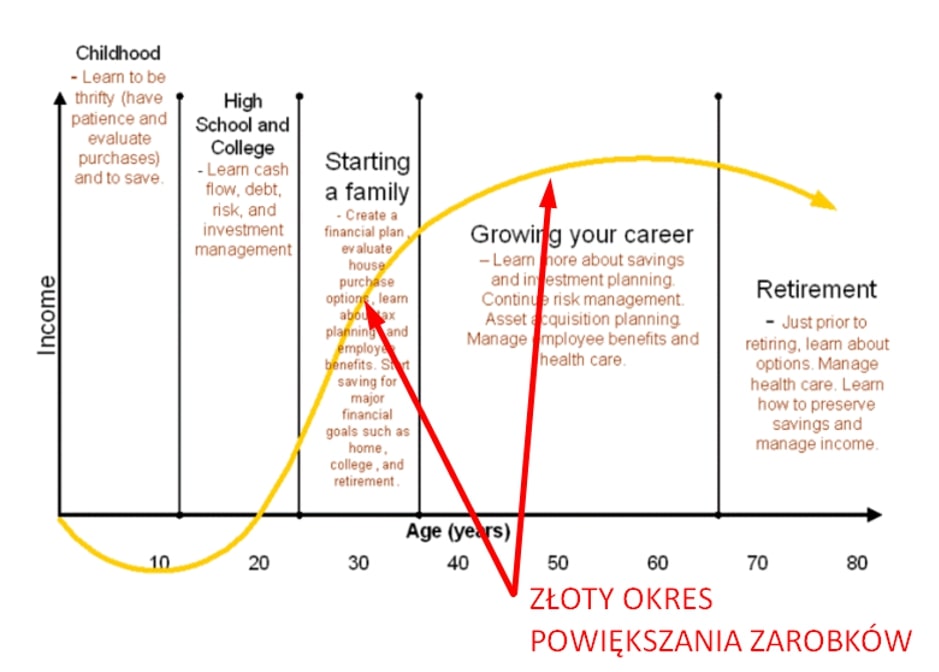

Faza rozwoju kariery

Zaczyna się jedna z ciekawszych faz – ta, w której skupiasz się na rozwoju kariery. Jeżeli chodzi o życie zawodowe – moim zdaniem w wieku 30 lat powinieneś już bardzo dokładnie wiedzieć, co chcesz osiągnąć pod względem zawodowym. Rozumiem, że zaraz po studiach mogłeś się jeszcze wahać i przez pierwsze lata próbować różnych opcji, zmieniać branżę. Ale do 30-stki już naprawdę trzeba przestać być studentem, a zacząć stawać się świetnym specjalistą. Dlaczego to takie ważne? Spójrzmy na nasz wykres!

Po trzydziestce jest świetny czas na to, aby w pełni skoncentrować się na szybkim zwiększaniu swoich dochodów.

1. Wykorzystaj złoty czas

Pod względem zarobków to zwykle złoty czas, który trwa do jakiegoś 45 roku życia. Jeśli naprawdę będziesz wybitny w swoim fachu, nic nie stoi na przeszkodzie, aby w ciągu tego okresu Twoje dochody wzrosły trzy- pięcio-, siedmio-, czy nawet dziesięciokrotnie. Wiele osób martwi się, że mają 30 lat, małe dzieci, kredyt hipoteczny i nie mają z czego odkładać na emeryturę. Spokojnie. Na razie skoncentruj się na tym, by zdobyć odpowiednią wiedzę i znajomości, by przygotować sobie grunt pod szybki wzrost zarobków .

Przeczytaj o tym więcej na blogu:

– Jak zwiększyć swoje zarobki

– Dorabiał do etatu 200 zł miesięcznie, a dziś dorabia 100 tys. zł rocznie!

2. Zbuduj solidne finansowe zaplecze

Bardzo ważne w tym okresie jest także pozbycie się długów i zbudowanie solidnej poduszki finansowej. Bo jeśli będziesz mieć długi i nie będziesz mieć poduchy – będziesz zestresowany, skoncentrowany na tym, jak przeżyć od pierwszego do pierwszego i nigdy nie zaczniesz zarabiać na miarę swoich talentów i możliwości, bo będziesz się bać. A zatem do trzydziestki pozbądź się długów konsumenckich, zbuduj poduchę bezpieczeństwa i sprecyzuj swój zawodowy obszar, w którym dołączysz do 1% najlepszych osób w Twojej branży.

Przeczytaj o tym więcej na blogu:

– Jak pozbyć się długów

– Fundusz bezpieczeństwa – Twój obowiązkowy cel finansowy

– Finansowa poduszka bezpieczeństwa – pytania i odpowiedzi

3. Spiesz się, nim dopadnie Cię PESELOZA!

A dlaczego powiedziałem, że trzeba się sprężać, bo takie zarobkowe „eldorado” kończy się w większości przypadków w okolicach 45 roku życia? Bo – o ile nie dołączyłeś do absolutnej czołówki w swojej branży czy chociaż w swojej firmie – zaczyna zagrażać Ci PESELOZA.

Ta “choroba” przychodzi zwykle, gdy trochę już osiągnąłeś, z niejednego pieca jadłeś chleb, dojrzałeś i trochę wyluzowałeś. Nie robią już na Tobie specjalnego wrażenia korporacyjne mowy motywacyjne. Przychodzi nowy prezes, ale myślisz sobie – Eeee tam, przeżyłem już pięciu prezesów, to przeżyję i szóstego. Trzeba się szanować i pracować z godnością.

Być może brzmi to przyjemnie, ale nie bierzesz wtedy pod uwagę pewnej ważnej sprawy. Za Twoimi plecami już zaczynają rozpychać się ambitni 30-kilkulatkowie, którym ciągle się chce, którzy mają głód wiedzy i którzy lepiej od Ciebie rozumieją współczesne trendy i technologie. Oni są mniej sceptyczni względem tego, co Ty nazywasz „corporate billshit” i – co najważniejsze – z pocałowaniem ręki wykonają Twoją pracę za połowę Twojego wynagrodzenia i jeszcze będą zadowoleni! Oto właśnie, drodzy Państwo – PESELOZA!

4. Przygotuj się do kolejnego etapu

Twoja firma zdaje sobie z tego sprawę. I pewnego pięknego dnia usłyszysz, że firma bardzo sobie ceni Twój wkład w jej rozwój, ale teraz wkład kogoś innego ma dla niej o wiele wyższą wartość. Zatem to nie przypadek, że dynamika Twojego wynagrodzenia może w takim momencie ostro wyhamować a nawet stać się ujemna. I z tego samego powodu – do 40-tki – 45 tki warto już sobie odłożyć trochę kapitału – wykorzystując np. od 30 roku życia dwa limity IKE pod kurek – limit żony i limit męża – a dodatkowo uporać się również do tego czasu z kredytem hipotecznym na własne mieszkanie.

Przeczytaj o tym więcej na:

– kurshipoteczny.pl

– Wszystko o IKE

Ile pieniędzy warto oszczędzać miesięcznie?

Jestem wielkim zwolennikiem korzystania z życia i wydawania pieniędzy na różne przyjemności, co określam mianem “inwestycji w doświadczenia”. Dlatego w każdym roku staram się odbyć kilka super podróży i bez mrugnięcia okiem wydaję część pieniędzy na własne pasje.

Ale kluczowe w poprzednim zdaniu jest słowo: “część”. Ponieważ jestem realistą, wiem że w przyszłości nie będę zarabiać tyle, co dzisiaj, dlatego “część” pieniędzy w każdym miesiącu odkładam.

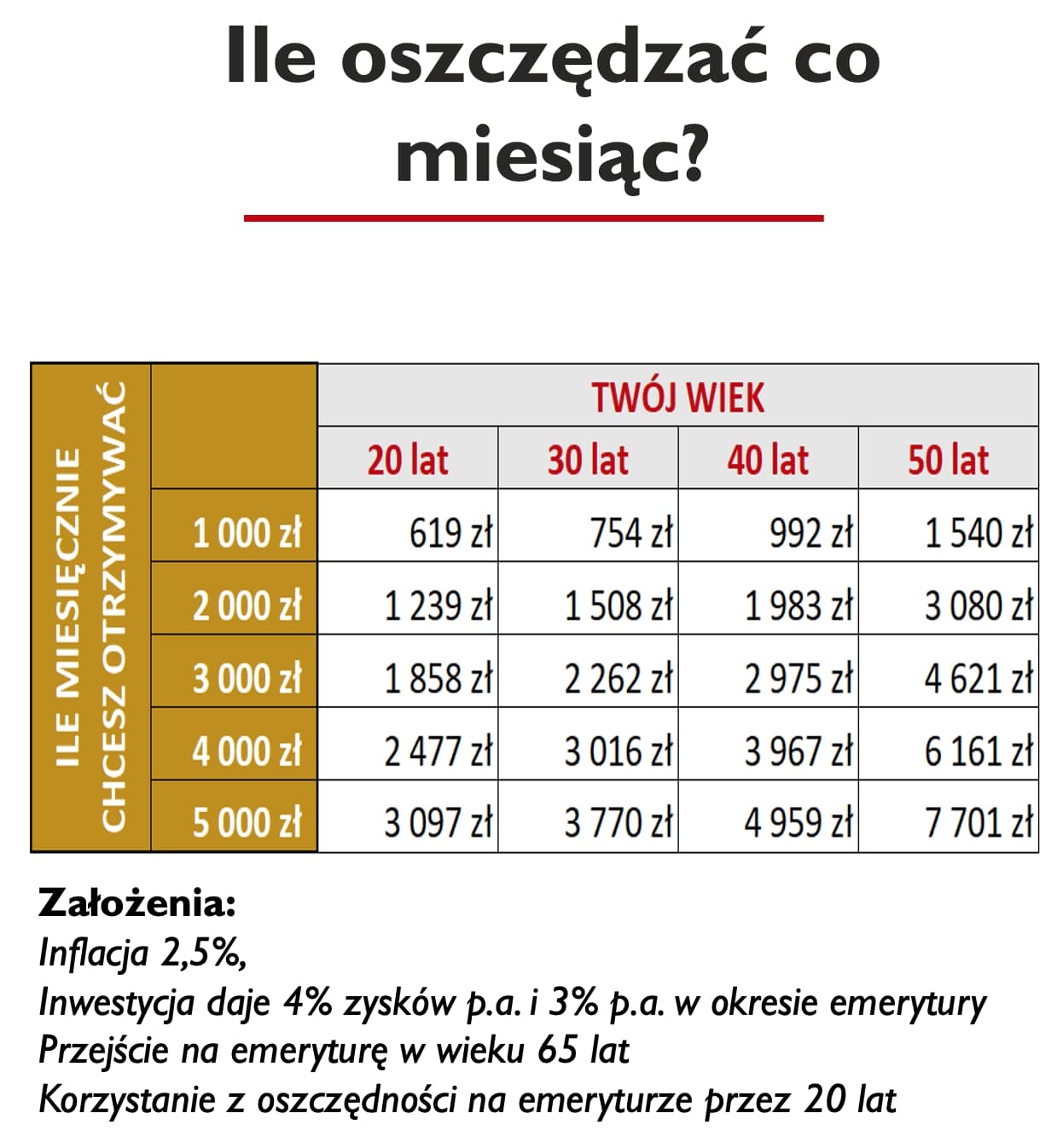

Spotykając się ze sprzedawcami różnego rodzaju produktów systematycznego oszczędzania słuchałem o tym, jak to odkładając po 300 zł miesięcznie na emeryturze będę milionerem. Ale to bzdura! Aby właściwie skalibrować Wasze oczekiwania – przygotowałem taką poglądową tabelkę z własnymi obliczeniami:

Zawarty tam rozbudowany kalkulator w Excelu pomaga w dość precyzyjnym policzeniu, ile powinniśmy co miesiąc odkładać, aby po przejściu na emeryturę mieć dodatkowo X tysięcy złotych z prywatnych oszczędności. Ale oczywiście można dokonać nim obliczeń na krótsze okresy.

Pod tabelą wypisałem założenia, które w mojej ocenie są w zasięgu możliwości inwestycyjnych przeciętnej osoby. Jeżeli do emerytury otrzymywanej z ZUS (która jak wiemy będzie śmiesznie niska) chcesz mieć dodatkowo odpowiednik dzisiejszych 1000 zł, to:

- w wieku 20 lat powinieneś odkładać około 619 zł,

- w wieku 30 lat, jeżeli nie miałeś oszczędności, powinieneś odkładać już 754 zł

- mając lat 40, powinieneś odkładać 992 zł,

- a około 50-tki, aby móc cieszyć się dodatkowym 1000 zł do emerytury musisz odkładać aż 1540 zł!

Przypomnijmy tylko, że wskazane oszczędności pozwolą Ci dołożyć do miesięcznej emerytury zaledwie 1000 złotych (w dzisiejszych pieniądzach). Oczywiście, jeśli będziesz w stanie wyciskać wyższe stopy zwrotu – śmiało możesz odkładać mniej – w kalkulatorze możesz pobawić się założeniami. Ale nie łudź się, że odkładając 300 zł na lokacie będziesz w przyszłości krezusem.

ostatnia aktualizacja:

Najlepsze lokaty bankowesprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 900 zł premii

Najtańsze kredyty hipoteczne aż 10 banków

Warto z tej sytuacji zdać sobie sprawę już teraz – na tym etapie życia, na którym jesteś i po prostu wziąć sprawy w swoje ręce. Na moim blogu czeka na Ciebie bardzo wiele artykułów, które pomogą Ci mądrze pokierować finansami na każdym etapie życia.

Za kilka dni skończę też moją książkę o inwestowaniu, która mam nadzieję dodatkowo pomoże Wam pomnażać oszczędności.

Jestem bardzo ciekawy, co myślicie o takim spojrzeniu na zarabianie i odkładanie pieniędzy przez pryzmat całego życie. Dajcie koniecznie znać w komentarzu na jakim etapie cyklu obecnie jesteście i co robicie, aby maksymalnie ten etap wykorzystać?

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Proszę zapoznaj się z poniższą informacją.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.