Dlaczego bogaci stają się coraz bogatsi, a biedni coraz biedniejsi?

Co jest przyczyną rosnącego rozwarstwienia?

Przyczyny można mnożyć, budować skomplikowane symulacje, ale być może przyczyną jest ład społeczno-ekonomiczny panujący w większości państw. Nie wdając się w dyskusję nad procentem kapitalizmu we współczesnym kapitalizmie, stwierdzę jedynie, że po odrzuceniu przez społeczeństwa myśli, że człowiek może bogacić się wyłącznie dzięki efektom pracy własnych rąk, podstawą bogactwa stał się kapitał.Poznaj bohaterów

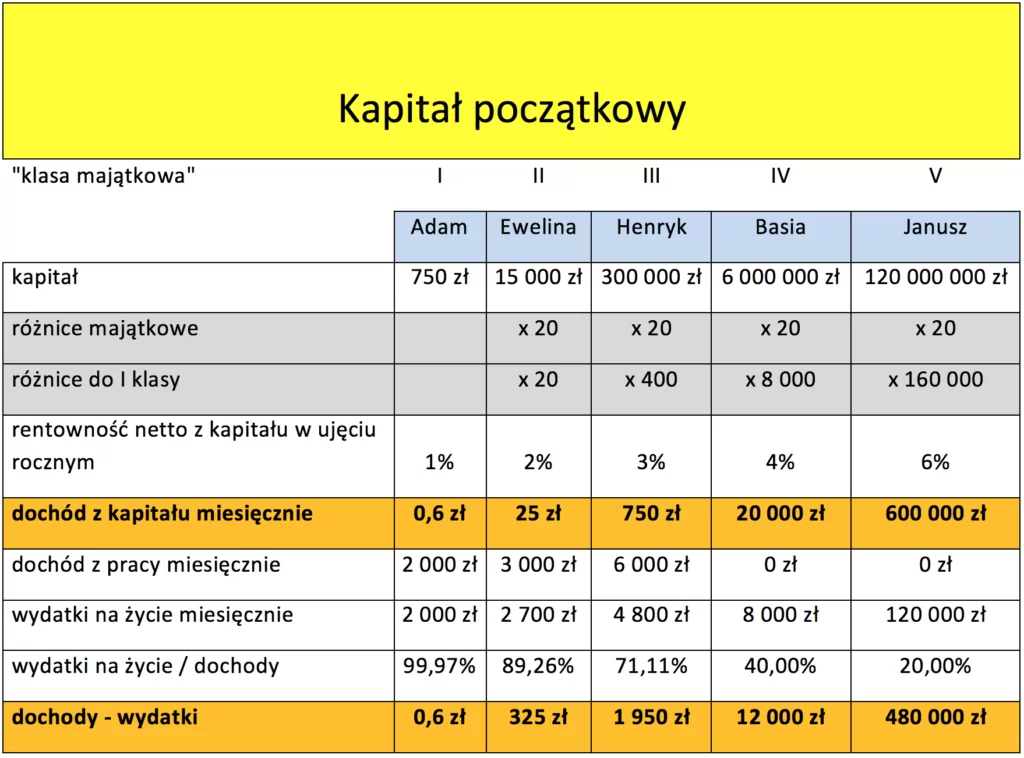

W tym miejscu chciałbym Wam przedstawić kilka osób. Są to oczywiście postacie fikcyjne, ale być może odkryjecie w nich pewne podobieństwa do siebie. Mieszkają w Polsce, jednak ich sytuacja materialna jest zgoła inna. Każda z nich należy do innej „klasy majątkowej”, dysponuje innym kapitałem początkowym, zarobkami i wydatkami. Różnice pomiędzy poszczególnymi osobami to 20-krotność kapitału, jakim dysponują na starcie. Będziemy towarzyszyć piątce naszych znajomych przez 20 lat. W tym czasie zaobserwujemy, jak będzie zmieniała się wartość kapitału, jakim dysponują. Ponieważ większość bohaterów pracuje, przyjmiemy, że kapitalizacja odbywa się co miesiąc.

Adam

sympatyczny pracownik pobliskiej piekarni. Nigdy nie był dobry w gromadzeniu oszczędności, ale rodzice wpoili mu ważną zasadę. Nigdy nie wydaje więcej, niż zarabia. Niestety najczęściej wydaje wszystko, więc jego oszczędności są bardzo skromne. Trzyma je na koncie oszczędnościowym.Ewelina

dynamiczna instruktorka fitness. Ostro ćwiczy na sali, a od kiedy wzięła się za cięcie wydatków, niczego jej nie brakuje, zaś w portfelu zostają trzy setki każdego miesiąca. Ewelina ma solidną poduszkę bezpieczeństwa grubości sześciomiesięcznych wydatków. Oszczędza bezpiecznie na lokatach bankowych.Henryk

stateczny kierownik sprzedaży w salonie samochodowym. Kilka lat temu przeczytał, że jeżeli będzie odkładał 10% swoich dochodów, osiągnie wolność finansową. Henryk uznał, że to za mało, więc odkłada 20%. Zgromadził już pokaźny kapitał – 300 000 złotych, który generuje mu comiesięczną premię. Nie zna się na giełdzie ani surowcach, więc kupuje głównie jednostki funduszy bezpiecznych. Myśli o kupnie nieruchomości pod wynajem, ale nie jest do końca przekonany.Basia

od kilku lat rentierka. Sześć milionów zainwestowanych w różne aktywa daje jej 20 tysięcy dochodu netto miesięcznie. Basia nie wydaje jednak wszystkiego. Ma na uwadze, że połowę pochłania inflacja. Planuje pozostawić swój majątek wnuczce Ewelinie. Widzi, że dziewczyna świetnie sobie radzi z finansami i nie zmarnuje dorobku babci.Janusz

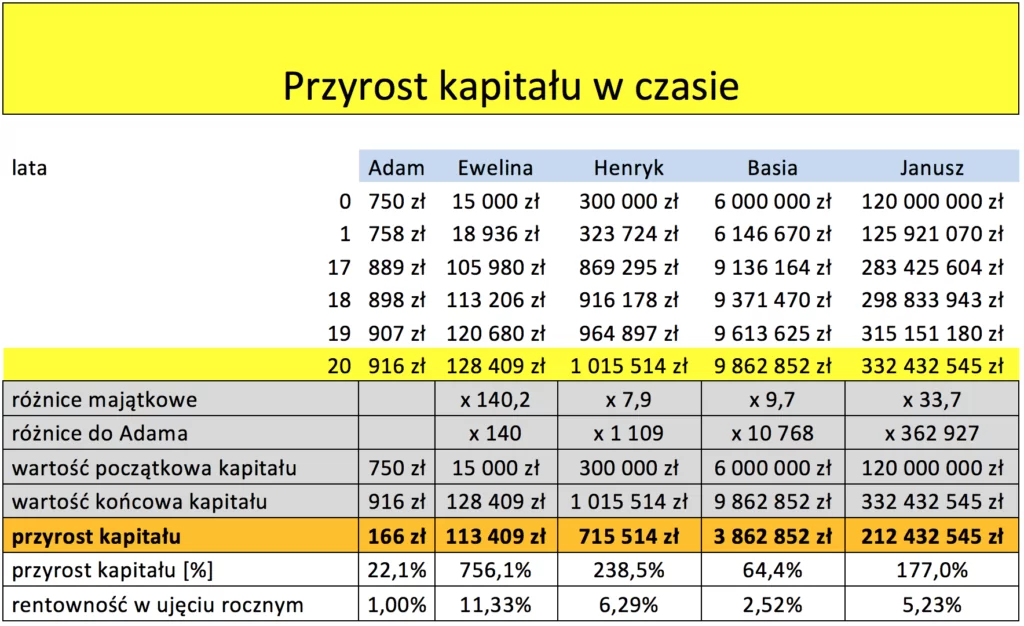

wszyscy znają Janusza. Adam pracuje w jego piekarni. Kiedyś nawet rozmawiali o wyższości mąki żytniej nad pszenną. Klub fitness, w którym pracuje Ewelina, należy do Janusza. Podobnie salon, w którym pracuje Henryk. Janusz kupił tam kiedyś auto dla chrześniaka. Auto mu się spodobało, salon też, więc go kupił. Teraz ma takich pięć. Basia też pracowała dla Janusza, była jego główną księgową przez kilka lat. Janusz to człowiek biznesu. Wszędzie znajdzie okazję, żeby zarobić. Zatrudnia najlepszych i ma wielu wpływowych znajomych. W razie problemów płaci prawnikom tyle, ile trzeba, żeby zminimalizować straty. Wszystko dla Janusza jest inwestycją. Gdy kupuje sportowe auto za milion, to nie po to, żeby nim jeździć, ale by sprzedać je z zyskiem. Rezydencje również wybiera starannie, a zdobiące je dzieła sztuki są zawsze na sprzedaż. Rzecz jasna z odpowiednim zyskiem. Wszystko to sprawia, że jego stopa zwrotu to średnio 6% rocznie. Po dwudziestu latach ponownie odwiedzamy naszych znajomych. Pensje rosły w tempie założonej inflacji, czyli 2% rocznie. Podobnie wydatki.

U Adama bez zmian. Nadal wszystko wydaje i nie ma w zasadzie oszczędności.

Ewelina pobiła rekord. Zwiększyła swój kapitał o ponad 750%! Zuch dziewczyna.

Henryk musiał zadowolić się wynikiem blisko trzykrotnie gorszym, ale nie narzeka. Zdobył swój pierwszy milion.

Basia żyje spokojnie na zasłużonej emeryturze.

A Janusz? Janusz miał wynik gorszy od Henryka, marne 177%, ale…

Po dwudziestu latach ponownie odwiedzamy naszych znajomych. Pensje rosły w tempie założonej inflacji, czyli 2% rocznie. Podobnie wydatki.

U Adama bez zmian. Nadal wszystko wydaje i nie ma w zasadzie oszczędności.

Ewelina pobiła rekord. Zwiększyła swój kapitał o ponad 750%! Zuch dziewczyna.

Henryk musiał zadowolić się wynikiem blisko trzykrotnie gorszym, ale nie narzeka. Zdobył swój pierwszy milion.

Basia żyje spokojnie na zasłużonej emeryturze.

A Janusz? Janusz miał wynik gorszy od Henryka, marne 177%, ale…

zyskał 212 432 545 zł

Czy nasz zwycięzca musiał kantować?

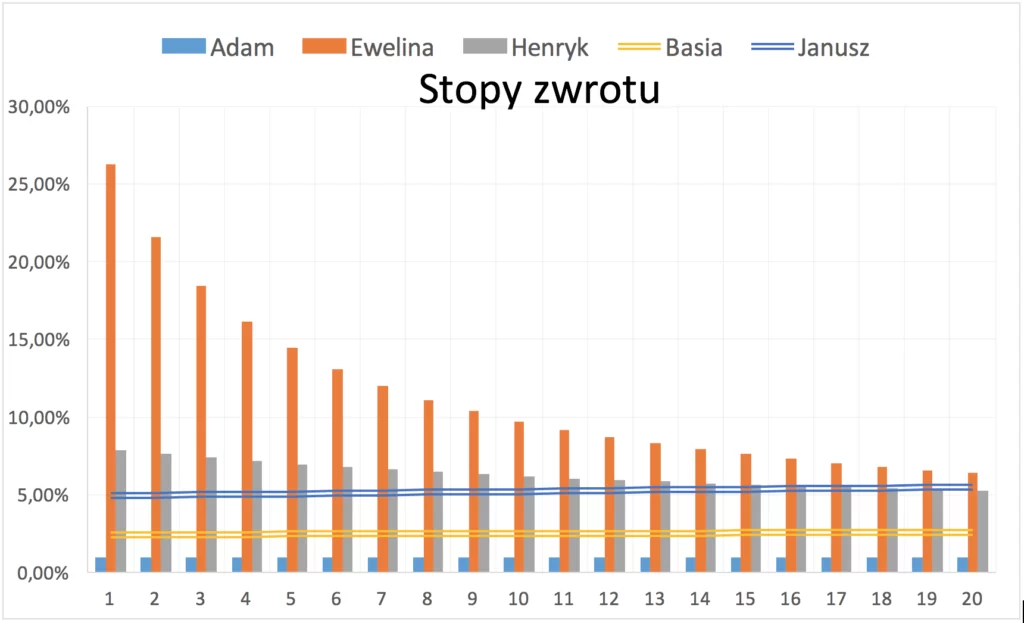

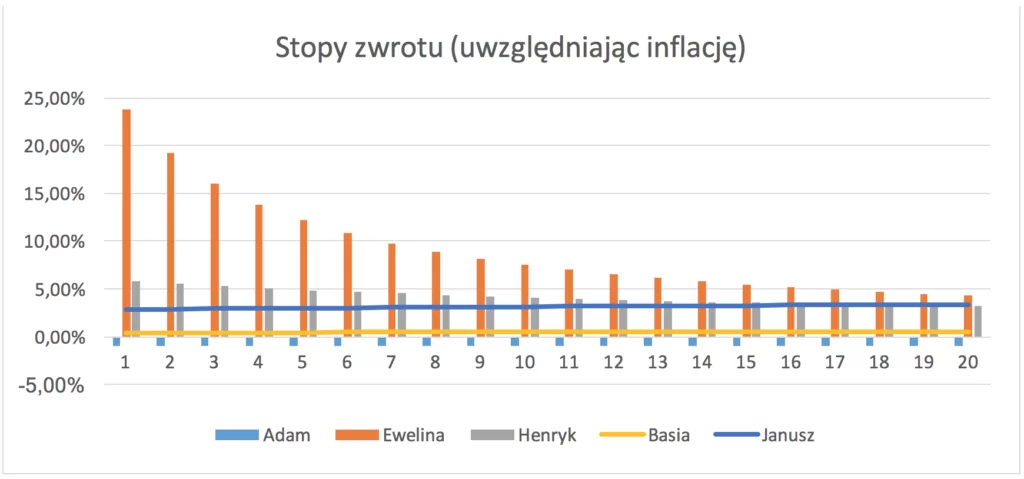

Jak to możliwe? Może Janusz oszukiwał? Może kradł? Janusz jest twardy w negocjacjach i nie odpuści nikomu, ale nie musi uciekać się do tanich sztuczek typu oszustwo lub kradzież. Ma trzy rzeczy, które pozwalają mu wygrywać niemal zawsze i wszędzie:1. Ogromną przewagę kapitału inwestycyjnego na starcie. 2. Najwyższe generowane stopy zwrotu. 3. Najniższy poziom wydatków na życie w stosunku do dochodów.Zanim przyjrzymy się bliżej Januszowi, zwróćmy uwagę, jak kształtowały się stopy zwrotu w poszczególnych latach:

Adam tradycyjnie w okolicy zera.

Ewelina ruszyła mocno, ale niski kapitał początkowy sprawił, że ciężar jego podwyższania spoczął na comiesięcznych, niewielkich oszczędnościach. W połączeniu z niskimi zyskami z oszczędności przyniosło to fantastyczny wynik procentowy, ale niezbyt okazały wynik kwotowy.

Adam tradycyjnie w okolicy zera.

Ewelina ruszyła mocno, ale niski kapitał początkowy sprawił, że ciężar jego podwyższania spoczął na comiesięcznych, niewielkich oszczędnościach. W połączeniu z niskimi zyskami z oszczędności przyniosło to fantastyczny wynik procentowy, ale niezbyt okazały wynik kwotowy.

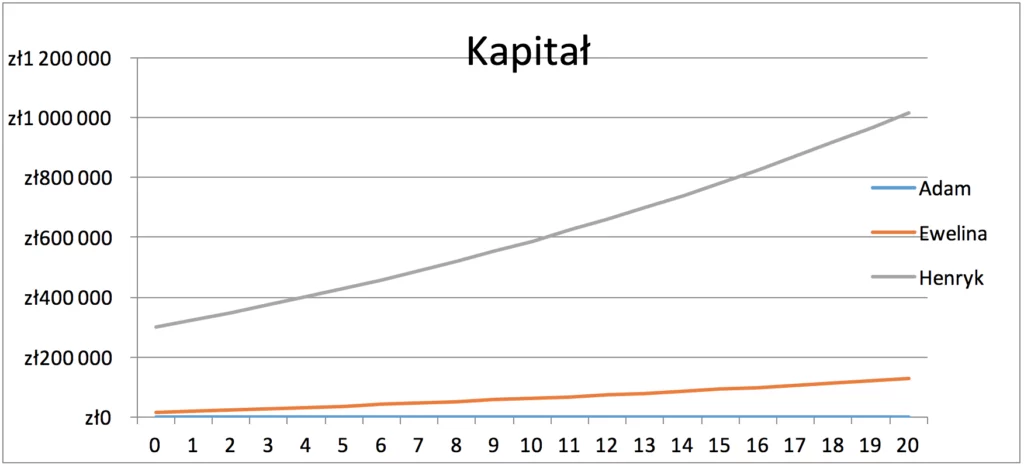

Ewelina walczyła dzielnie, ale stateczny Henryk pokonał ją początkową wysokością kapitału, który już od pierwszego miesiąca generował większe zyski kapitałowe, niż oszczędności Eweliny z pensji. Początkowa różnica to niecałe 300 tysięcy. Po 20 latach to już niemal 900 tysięcy. Różnica powiększyła się więc trzykrotnie.

Basia uciekła Henrykowi, a Janusz? Janusz od dawna gra we własnej lidze. Zgodnie z przyjętą tezą bogatsi stają się coraz bogatsi w stosunku do biedniejszych.

Jak pokazują poczynania naszych przyjaciół, stopy zwrotu to nie wszystko. Liczy się również skala, której zabrakło Ewelinie.

Ewelina walczyła dzielnie, ale stateczny Henryk pokonał ją początkową wysokością kapitału, który już od pierwszego miesiąca generował większe zyski kapitałowe, niż oszczędności Eweliny z pensji. Początkowa różnica to niecałe 300 tysięcy. Po 20 latach to już niemal 900 tysięcy. Różnica powiększyła się więc trzykrotnie.

Basia uciekła Henrykowi, a Janusz? Janusz od dawna gra we własnej lidze. Zgodnie z przyjętą tezą bogatsi stają się coraz bogatsi w stosunku do biedniejszych.

Jak pokazują poczynania naszych przyjaciół, stopy zwrotu to nie wszystko. Liczy się również skala, której zabrakło Ewelinie.

Cały obraz dodatkowo zaburza inflacja

Po uwzględnieniu inflacji okazało się, że Adam jest co rok na minusie. Jego siła nabywcza spada, a zatem staje się z roku na rok coraz biedniejszy.

Ewelina jak zawsze daje radę podnosić swój kapitał, aczkolwiek z czasem wyraźnie słabnie.

Z kolei Henryk stara się utrzymać równe tempo, mimo że inflacja coraz bardziej zdecydowanie domaga się swojego udziału.

Wzrost siły zakupowej Basi jest bliski zera, jednakże z roku na rok nieśpiesznie rośnie. Przezorna Basia ograniczyła konsumpcję, aby jej oszczędności zwiększały siłę nabywczą. Była wszak główną księgową Janusza.

A Janusz? Jak to Janusz. Zgodnie z planem, z roku na rok ma większy kapitał, który w coraz szybszym tempie wyprzedza inflację. Janusz staje się coraz bogatszy w stosunku do pozostałych, ponieważ ma:

Po uwzględnieniu inflacji okazało się, że Adam jest co rok na minusie. Jego siła nabywcza spada, a zatem staje się z roku na rok coraz biedniejszy.

Ewelina jak zawsze daje radę podnosić swój kapitał, aczkolwiek z czasem wyraźnie słabnie.

Z kolei Henryk stara się utrzymać równe tempo, mimo że inflacja coraz bardziej zdecydowanie domaga się swojego udziału.

Wzrost siły zakupowej Basi jest bliski zera, jednakże z roku na rok nieśpiesznie rośnie. Przezorna Basia ograniczyła konsumpcję, aby jej oszczędności zwiększały siłę nabywczą. Była wszak główną księgową Janusza.

A Janusz? Jak to Janusz. Zgodnie z planem, z roku na rok ma większy kapitał, który w coraz szybszym tempie wyprzedza inflację. Janusz staje się coraz bogatszy w stosunku do pozostałych, ponieważ ma:

- Ogromną przewagę kapitału inwestycyjnego na starcie – niezależnie od tego, jak bardzo pozostali będą się starać, nie są w stanie w krótkim czasie dogonić Janusza. Gdy inni zarabiają tysiące, Janusz zarabia miliony. Pozostali mogą go gonić, ale szanse mają niewielkie. Janusz na starcie stoi już jedną nogą na mecie.

- Najwyższe stopy zwrotu – im większym kapitałem dysponuje Janusz, tym bardziej może ryzykować. Strata miliona bądź dwóch oczywiście będzie dla niego przykrym doświadczeniem, ale wyciągnie z niego wnioski i będzie inwestował dalej. Poza tym stać go na zatrudnienie najlepszych fachowców, którzy dbają, aby tego typu nieprzyjemności omijały Janusza.

- Wydaje na życie najmniej w stosunku do dochodów – Janusz, mimo że wydaje ogromne kwoty na wygodne życie, konsumuje zaledwie 20% swoich miesięcznych dochodów. Innymi słowy, na każdy rok pracy przypadają cztery lata, które mógłby spędzić jako bezrobotny. Rzecz jasna Janusz nie weźmie wolnego. Interesuje go zarabianie pieniędzy, a nie ich wydawanie.

Prawa fizyki w ekonomii

Powyższa opowieść o kilku postaciach to oczywiście bardzo uproszczony schemat obrazujący mechanizm jak może przebiegać akumulacja kapitału. Jest to moja – na ile to tylko możliwe obiektywna – obserwacja czegoś w rodzaju prawa fizyki w ekonomii. Jedna z tych rzeczy, którym możemy zaprzeczać, nie zgadzać się z nimi, naginać do pewnego stopnia, ale w ostateczności musimy zaakceptować. Bogaci stają się coraz bogatsi, zaś biedni relatywnie coraz biedniejsi.Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Co jednak z tymi, którzy znajdują się pośrodku?

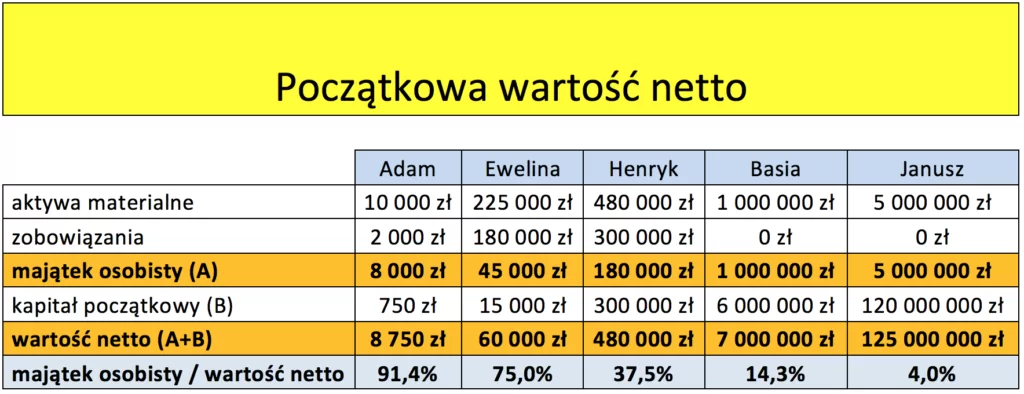

Pojęcia bogaty-biedny są pojęciami względnymi. Ktoś musi być bogaty, aby ktoś mógł być nazwany biednym. Basia jest bogatsza od Henryka. Henryk jest bogatszy od Eweliny. Ewelina jest bogatsza od Adama. Janusz jest bogatszy od wszystkich. Kapitał ma fundamentalne znaczenie dla wzrostu przewagi najbogatszych nad pozostałymi. Brylują tu biznesmen Janusz i rentierka Basia. Dla Eweliny i Henryka bardzo ważną rolę w osiąganiu przewagi nad Adamem odgrywa majątek osobisty. Jest to ta część majątku – którą użytkujemy np. auto, mieszkanie, garnitur i nie traktujemy tych rzeczy jako lokatę kapitału. Po pomniejszeniu o zobowiązania z nimi związane (np. kredyt samochodowy) – są one ważną składową wartości netto.Początkowa wartość netto

Adam mieszka nadal z rodzicami. Posiada telewizor (kupiony na kredyt), konsolę, rower i dużą liczbę rzeczy osobistych – głównie odzież i gry na konsolę.

Majątek osobisty Eweliny to mieszkanie kupione na kredyt warte około 200 tysięcy, jego skromne wyposażenie i sprzęt sportowy.

Henryk spłaca kredyt na mieszkanie warte około 400 tysięcy. Posiada również dziesięcioletnie auto klasy średniej i zabytkowy sztucer – pamiątkę po dziadku.

Basia ma dom nieobciążony hipoteką, a Janusz apartament, w którym czasem szuka prywatności, łódź, kolekcję ekskluzywnej galanterii i wiele drogich drobiazgów, które zachował wyłącznie z sentymentu. Jak zmieni się znaczenie ich majątku osobistego w ciągu 20 lat?

Adam mieszka nadal z rodzicami. Posiada telewizor (kupiony na kredyt), konsolę, rower i dużą liczbę rzeczy osobistych – głównie odzież i gry na konsolę.

Majątek osobisty Eweliny to mieszkanie kupione na kredyt warte około 200 tysięcy, jego skromne wyposażenie i sprzęt sportowy.

Henryk spłaca kredyt na mieszkanie warte około 400 tysięcy. Posiada również dziesięcioletnie auto klasy średniej i zabytkowy sztucer – pamiątkę po dziadku.

Basia ma dom nieobciążony hipoteką, a Janusz apartament, w którym czasem szuka prywatności, łódź, kolekcję ekskluzywnej galanterii i wiele drogich drobiazgów, które zachował wyłącznie z sentymentu. Jak zmieni się znaczenie ich majątku osobistego w ciągu 20 lat?

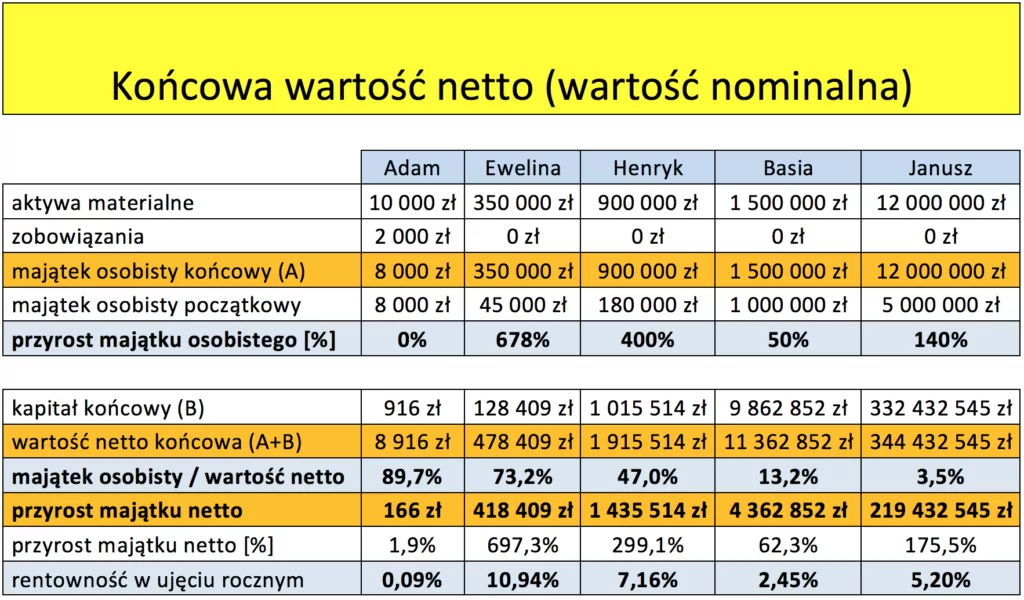

Końcowa wartość netto

Adam nadal mieszka z rodzicami. Nie ponosi kosztów lokalowych poza niewielką partycypacją w rachunkach, ale jego majątek nie powiększył się. Nadal posiada telewizor (na kredyt) – tyle że większy, konsolę – nowszą o kilka generacji i rower.

Ewelina właśnie spłaciła ostatnią ratę kredytu – o 5 lat przed czasem. Skromne wyposażenie wymieniła z czasem na sprzęty nieco wyższej jakości. Jej majątek osobisty powiększył się niemal ośmiokrotnie, głównie dzięki wzrostowi wartości mieszkania o wskaźnik inflacji.

Henryk również wzbogacił się dzięki wzrostowi wartości swojej nieruchomości. Dodatkowo zdecydował się zachować swoje stare auto, które stało się bardzo pożądane wśród miłośników old timerów. Jest obecnie warte dwukrotnie więcej niż 20 lat wcześniej. Sztucer dziadka niespodziewanie stał się bardzo cenną pamiątką.

Adam nadal mieszka z rodzicami. Nie ponosi kosztów lokalowych poza niewielką partycypacją w rachunkach, ale jego majątek nie powiększył się. Nadal posiada telewizor (na kredyt) – tyle że większy, konsolę – nowszą o kilka generacji i rower.

Ewelina właśnie spłaciła ostatnią ratę kredytu – o 5 lat przed czasem. Skromne wyposażenie wymieniła z czasem na sprzęty nieco wyższej jakości. Jej majątek osobisty powiększył się niemal ośmiokrotnie, głównie dzięki wzrostowi wartości mieszkania o wskaźnik inflacji.

Henryk również wzbogacił się dzięki wzrostowi wartości swojej nieruchomości. Dodatkowo zdecydował się zachować swoje stare auto, które stało się bardzo pożądane wśród miłośników old timerów. Jest obecnie warte dwukrotnie więcej niż 20 lat wcześniej. Sztucer dziadka niespodziewanie stał się bardzo cenną pamiątką.

Dlaczego?

Adam nie dysponował majątkiem, który mógłby zyskać z czasem na wartości. Nieruchomości kupione z zamiarem użytkowania prywatnego stały się dla Eweliny i Henryka quasi inwestycją. Zyskali wiele, ponieważ podjęli ryzyko i wygrali. Istniała szansa, że ich nieruchomości mogły stracić na wartości, jednak doświadczenie uczy, że w długiej perspektywie pewne aktywa mają tendencję do zyskiwania na wartości np. nieruchomości, old timery, przedmioty kolekcjonerskie. Adam nie posiadał żadnej z tych rzeczy, więc nie miał szansy na potencjalny zysk. Główną beneficjentką okazała się Ewelina, która dysponowała niewielkimi nadwyżkami i skromnym kapitałem początkowym. Dzięki wzrostowi wartości mieszkania osiągnęła fantastyczny wynik końcowy – 11% wzrost wartości netto rocznie. Wynik Henryka to nieco ponad 7%, ale dzięki większemu kapitałowi i trafionej nieruchomości zgromadził majątek wart niemal dwa miliony złotych. Zarówno kapitał, jak i majątek osobisty wpływają na ogólny poziom zamożności, ale sam majątek osobisty może nie wystarczyć, aby w dłuższej perspektywie stać się bogatszym. Gdyby Adam otrzymał dom w spadku, stałby się kolejnym „papierowym milionerem” z dużym majątkiem, ale bardzo ograniczonymi możliwości jego powiększania. Z czasem dogoniłaby go Ewelina, tym bardziej że spłaciła już hipotekę i może zainwestować większą część dochodów. Co za tym idzie, będzie mogła pozwolić sobie na nieco bardziej ryzykowne, a zarazem zyskowne inwestycje. Z kolei Adama czekałby skokowy wzrost wydatków związany z kosztami samodzielnego utrzymania nieruchomości.Podsumowując

Ewelina i Henryk stali się bardziej zamożni w stosunku do Adama, ponieważ:1. Posiadali takie składniki majątku osobistego, które z czasem miały szansę zyskać na wartości. 2. Majątek osobisty miał o wiele mniejszy udział w ich wartości netto. 3. Nie brali kredytów na przedmioty użytku codziennego.Tyle z mojej strony. Mam nadzieję, że temat Was zaintrygował i będziemy mieli okazję podyskutować. Ponieważ nieco się rozpisałem i wiecie już, co autor ma na myśli, bardzo chciałbym poznać Waszą opinię na następujące zagadnienia.

- Czy w związku z powyższym osoba, która nie dysponuje ani odpowiednim kapitałem, ani majątkiem i nie generuje miesięcznie solidnych nadwyżek finansowych, jest skazana na zamykanie stawki?

- Jak głosi pewien slogan reklamowy – „żeby wygrać, trzeba grać”. Kapitalizm to swego rodzaju gra w Monopoly, do której wszyscy zostaliśmy zaproszeni. Ten, kto podda się, straci swoje środki, a zgarnie je Janusz, bo Janusz lubi grać i jest w tym dobry. Czy zgodzicie się ze stwierdzeniem, że jest to słuszne, dopóki Janusz gra uczciwie i wszystko zdobywa dzięki własnej zaradności i doświadczeniu? A może Janusz jest typem Janusza biznesu – krwiopijcą żerującym na pracy słabszych i pragnie zrobić z nas niewolników?

- Jakie Waszym zdaniem mogą być skutki rosnącego rozwarstwienia? A może znacie sposób, jak temu zaradzić?

- Z góry dziękuję za każdy komentarz, pytanie i głos w dyskusji ?

Podobne artykuły:

Marcin Kluczek

Znany Wam zapewne jako eMCI – dał się nam poznać jako wnikliwy uczestnik naszych dyskusji o finansach, które toczymy w komentarzach na blogu. Marcin jest absolwentem Wydziału Historii Uniwersytetu Warszawskiego. Na co dzień prowadzi jednoosobową działalność gospodarczą. Prywatnie mąż i ojciec dwójki dzieci. Jego pasją i pracą są technologie komputerowe – zajmuje się zarządzaniem produktami. Od kilku lat zgłębia tajniki finansów osobistych. Entuzjasta arkuszy kalkulacyjnych, które pomagają mu w pracy i podczas analiz produktów finansowych. W wolnych chwilach pracuje nad „projektem Buddy” – narzędziem do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.