Z nieba do piekła i z powrotem. Historia Tomka, który pozbył się długów w wysokości 160 tys. zł!

Wiecie co najbardziej uwielbiam w mojej pracy? Takie historie jak ta dzisiejsza. W skrzynce email założyłem katalog „dopalacze” i tam archiwizuję maile od czytelników, którzy odnieśli zwycięstwo w walce z długami lub osiągnęli kolejne finansowe cele. Gdy jestem naprawdę zmęczony albo chwilowo brakuje mi weny, zaglądam tam i ładuję baterię. Od czasu do czasu trafia się historia, która daje mi prawdziwego kopa. Tak właśnie było tym razem.

Nie ważne ile zarabiasz, ważne, ile Ci zostaje. Długi bezlitośnie drenują kieszenie – nie zadłużaj się na konsumpcję, bo to jest głupie! W finansach osobistych wiedza to raptem 20% sukcesu… – to tylko niektóre hasła, które powtarzam z uporem maniaka. Wiem dobrze, że są prawdziwe, bo sam je przetestowałem na własnej skórze. Mam jednak czasem wrażenie, że nie udaje mi się z tym przebić przez kakofonię reklam i wszechobecną pochwałę nieokiełznanej konsumpcji na kredyt. A potem pojawia się taki e-mail jak ten od Tomka, i nie mam już żadnych wątpliwości, że jednak warto się z tym przekazem „przebijać” 😉

Ale zobaczcie sami…

Sama wiedza nie wystarczy.

Cześć. Mam na imię Tomek i jeszcze dwa lata temu tonąłem w długach. Przeczytałem wtedy wiele historii o wychodzeniu z długów, więc moja nie wydawała się wyjątkowa. Ot prosty scenariusz: zadłużenie, przebudzenie, zaciśnięcie pasa, kula śniegowa i wreszcie upragniona wolność. Przypadek jak wiele innych. Doszedłem jednak do wniosku, że u mnie ogromne znaczenie miała kwestia psychologiczna. Nie zwracając na nią uwagi, wiele osób nie ma szans uratować swojego życia i wyjść na prostą. Chciałbym im pomóc w tej trudnej walce, dlatego postanowiłem opisać swoją historię i zaproponować Marcinowi jej opublikowanie.

W innych tego typu historiach brakuje mi jednego. Odpowiedzi na pytanie: Co wywołuje nasze „przebudzenie”? Co zmienia nasze podejście do pieniędzy i pozwala przestawić się z zadłużania na oszczędzanie?

Czy to wiedza? Można ją przecież zdobyć z książki Marcina lub bloga. Ale co dzieje się wcześniej? Co powoduje, że po tę wiedzę sięgamy, że w ogóle kupujemy taką książkę? Czy to sięgnięcie dna? Ale przecież gdy schodzimy na minus, do dna jeszcze daleko. Szybko znajdziemy bank, który z uśmiechem na twarzy da nam kolejną konsolidację. To za mało. Co tak naprawdę musi się stać, by zmienić nasz finansowy kurs? Spróbuję Wam na to odpowiedzieć w oparciu o własną historię.

Wszyscy dają mi swoje pieniądze!

Pochodzę z rodziny raczej biednej. Ojciec był alkoholikiem. Matka wyjechała za granicę gdy byłem nastolatkiem zostawiając mnie z nim. Piszę o tym, bo ma to znaczenie, ale o tym później.

Dzieciakiem byłem zdolnym. Skończyłem z niezłymi wynikami dobre studia, złapałem dobrą pracę w korporacji. Nie potrafiłem się tam jednak odnaleźć. Ponieważ przez większość życia dorabiałem różnymi drobnymi usługami informatycznymi dla kolegów i znajomych, postanowiłem rzucić etat i przejść „na swoje”. Nie miałem niestety swoich środków, więc zacząłem od „lekkiego” kredytu – ok. 15 tys. zł. Poszedłem w to na czym się znałem: usługi informatyczne i sklep komputerowy. Temat odpalił.

Zarabiałem nieźle i wydawało mi się, że tak będzie zawsze. Zanim zdążyłem spłacić pierwszy kredyt, zaciągnąłem już kolejny – na zakup auta. No bo przecież wielki przedsiębiorca nie będzie jeździł starym gruchotem! Nie był to duży kredyt – ok. 25 tysięcy złotych. To znaczy – z tamtej perspektywy wydawał się niewielki – obroty firmy sięgały już bowiem 50 tys. zł miesięcznie. Później wpadł kolejny kredyt – na remont mieszkania – przecież nie będę mieszkał w takich warunkach, skoro tak ciężko pracuję! To było kolejne 30 tys. zł. Gdy ponownie zwiększyły się obroty, bank zaproponował mi limit kredytowy w rachunku, z którego przecież nie muszę korzystać. Pewnie, czemu nie? Kupię więcej, sprzedam więcej, zarobię więcej. Prosty rachunek.

Hurtownie ochoczo dawały mi towar na dłuższe terminy płatności – 30 dni to był standard. Nie było sensu zamawiać małych paczek i płacić za wysyłkę jednej rzeczy. Im więcej towaru na półkach, tym więcej sprzedam, tym więcej zarobię. Obroty rosły, więc bank proponował jeszcze większy kredyt w rachunku, hurtownie coraz dłuższe terminy płatności, na półkach w sklepie przybywało towaru. Wszystko się bardzo pięknie nakręcało. Łącznie z listą długów, która systematycznie rosła… No ale przecież jakoś to będzie. Nawet nie myślałem o nadpłacaniu nadwyżkami kredytów – przecież będzie coraz lepiej. Wszystko konsumowałem. Bezwstydnie i bezrefleksyjnie.

Więcej materiałów, które pomogą Ci w walce z długami, znajdziesz w cyklu

Jak pozbyć się długów?:

- Karta kredytowa - Cudowny produkt czy samo zło?

- FBO 056: 36 tysięcy w 12 miesięcy. Kolejna Czytelniczka bez długów!

- Szczęścia nie da się kupić za pieniądze? Poznaj historię Iwony

- Ale się wkurzyłem! Dlaczego tak ostro walczę z długami?

- FBO 040: Program Wsparcia Zadłużonych - co czuje dłużnik i jak psycholodzy pomagają w walce z długami?

- FBO 032: 80 tysięcy w 20 miesięcy! Zwycięska walka z długami i... zaręczyny

- Które kredyty mają sens?

- O czym nie powie Ci reklama pożyczki?

- Z nieba do piekła i z powrotem. Historia Tomka, który pozbył się długów w wysokości 160 tys. zł!

- FBO 017: Jak pozbyć się długów w 12 miesięcy? Poznajcie historię Justyny.

- FBO 011: Finansowa rewolucja w 14 miesięcy!

- Nigdy nie jest za późno aby zmienić kurs

- FBO 006: Egzekucja. Co się dzieje gdy przestajesz spłacać długi?

- Kredyt konsolidacyjny - świetne rozwiązanie, czy bomba z opóźnionym zapłonem?

- Jak skutecznie pozbyć się długów? Ruszamy na wojnę z największym wrogiem

- Ugotujesz się jak żaba - czyli długi w naszych głowach

Los mówi: sprawdzam!

Przyszedł rok 2009 i kryzys, który w moją branżę uderzył z dużą siłą. Obroty miesięcznie spadły z ok. 150 tys./mc do 40 tys. Zorientowałem się, że do tej pory faktury z miesięcy poprzednich spłacałem obrotami z bieżącego miesiąca. Gdy obroty rosły – działało to super. Gdy obroty spadły – nagle zaczęło brakować pieniędzy na te faktury. Oczywiście obroty nie spadły z miesiąca na miesiąc. One spadały delikatnie. Najpierw miesiąc zapiął się na styk. Później niektóre płatności zacząłem regulować z opóźnieniem. Firma jednak ciągle działała – jakoś to będzie. Gdy spóźnienia zaczęły się wydłużać, dostawcy zaczęli straszyć zablokowaniem sprzedaży. No cóż, mały kredyt na 10 tys. podratuje sytuację. Fakt, chwilowo uratował, ale koszty miesięczne rosły, więc braki były jeszcze większe. Tym schematem działałem długo. Gdy brakowało środków – korzystałem z limitu w rachunku i z kart kredytowych. A gdy tego było mało, brałem kredyt gaszący pożar. To była moja „poduszka finansowa”.

W pewnym momencie moje zadłużenie osiągnęło ok. 100 tys. zł a raty miesięcznie sięgnęły 4000 zł. Co prawda ginęło to trochę w innych kosztach firmy, ale było coraz gorzej. W dodatku miałem świadomość, że nie jestem w stanie spłacić tych kredytów rzucając wszystko i idąc do normalnej pracy. Czułem, że muszę iść w zaparte, że nie ma innej drogi. A wciąż pamiętałem czasy, gdy w firmie zarabiałem naprawdę duże pieniądze, które spokojnie starczałyby na pokrycie takich rat.

Oczywiście była rewizja kosztów, szukanie błędów, analizy. Doprowadzały mnie one do wniosku, że właściwą drogą będzie zainwestowanie w coś nowego, innego, oczywiście za kolejny kredyt. Gdy dany pomysł nie wypalał – pojawiał się kolejny, również związany z nowym kredytem. W ten sposób dotarłem do kwoty zadłużenia ok. 160 tys. zł i rat miesięcznych ok. 6000 zł. Pamiętam, to był grudzień 2010, gdy doszedłem do wniosku, że już po mnie. Że nie dam rady.

Znajomi i rodzina nie wierzyli mi, gdy mówiłem, że nie mam pieniędzy. No jak to, stary, ty? Przecież tak dobrze Ci się powodzi. Tak, w wydawaniu pieniędzy to ja byłem dobry.

Teraz, gdy patrzę na to z perspektywy czasu, rozumiem, że ja nie wydawałem tyle ile zarabiałem. Ja zarabiałem tyle, ile wydawałem. Konsumowałem pieniądze firmy, zadłużałem karty kredytowe, a później próbowałem zarobić na pokrycie tych braków. Czasami się udawało. Czasami nie. Oczywiście gdy zarobiłem więcej – nie miałem problemu z wydaniem nadwyżki. Gdy zarobiłem mniej, próbowałem to nadgonić. Jeśli się nie udawało – pojawiał się kolejny, mały kredycik „ratujący” sytuację.

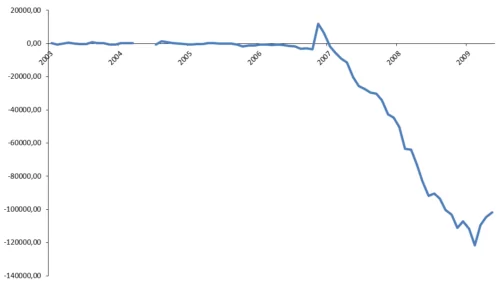

Najgorsze jest to, że robiłem to wszystko z pełną świadomością. Od dawna prowadzę zapiski finansowe. Sprawdzam, ile mam gotówki, pieniędzy na kontach, należności i zobowiązań firmowych, zadłużeń, towaru w remanencie. Na podstawie tego wyliczam stan finansowy na dany dzień. Nakładam to nawet na wykres, żeby sobie wizualizować sytuację. W tamtym okresie wyglądało to tak:

Jak dzisiaj na to patrzę, to trudno mi w to uwierzyć. Dwa lata równi pochyłej! Tak, jakbym oglądał kogoś zupełnie innego. Jakbym to nie był ja. Brak mi dla siebie samego zrozumienia.

Kredytowe bagno

Straszne jest to, że tak żyje masa ludzi. Ponoć 90% właścicieli Ferrari nie stać na nie. Mam wielu znajomych, którzy zadłużali się, żeby zrobić imprezę! To było u nas niemalże naturalne. Pamiętam najbardziej skrajny przypadek. To było w czasach, gdy na rynkach pojawiały się telefony iPhone. Dało się go „dostać” za 1 zł przy abonamencie na 24 miesiące za 300 zł/mc. Kolega podpisał pięć (!) takich umów. Telefony sprzedał w komisie, a za pieniądze zrobił wystawne urodziny dziewczynie. Ot taki kreatywny kredyt. A wydawałoby się, że to karta kredytowa jest bardzo wysoko oprocentowana. Pięć telefonów, po 2000 zł /sztuka daje 10 000 kredytu. Do spłaty: 24x300x5 = 36 000 zł. I robił to z pełną świadomością. Przecież i tak dzwonię, będzie za darmo, a kilka numerów się przyda. Jak narkoman, który zawsze znajdzie uzasadnienie swojego postępowania.

Oczywiście miał problemy z płaceniem rachunków w wysokości 1500 zł miesięcznie. Pojawiły się ponaglenia, później windykacja. Gdy było już bardzo źle podpisał na nazwisko kolegi kolejne umowy na kilka numerów, telefony sprzedał, dziurę chwilowo załatał. Teoretycznie miał płacić kolegi rachunki, ale… ponaglenia, windykacja. Wpakował w kłopoty kolegę, który mu głupio zaufał. To tak w temacie innego wpisu Marcina: o pożyczaniu znajomym. Nie wiem, jakie zakończenie miała ta historia, uciekłem z tego środowiska. Na szczęście.

Ale dlaczego ja wydawałem więcej niż zarabiałem? Przecież miałem wszystko pod kontrolą? Wtedy tego jeszcze nie wiedziałem…

Pojawia się diagnoza.

Funkcjonowałem tak do 2013 roku. Nie zadłużałem się może mocniej, ale też nie wychodziłem z długów. Cały czas konsumowałem dużo i pracowałem jak oszalały, żeby wszystko się jakoś spinało. Sytuacja się nie zmieniała, ale przynajmniej nie pogarszała.

Co się stało w 2013? Przez problemy w związku trafiłem do terapeuty. Zdiagnozowano u mnie syndrom DDA – Dorosłe Dziecko Alkoholika. Nie wierzyłem, wyparłem to. Przecież nie było tak źle. Ojciec wcale dużo nie pił. Poza tym, to było dawno, ja już mieszkam gdzie indziej, mnie to nie dotyczy. Ale zacząłem o tym czytać… A później więcej czytać. Masa objawów pasowała. Kompulsywne wydawanie pieniędzy. Skłonność do ryzyka. Niska samoocena podnoszona zakupami drogich rzeczy. Zrozumiałem, dlaczego tak dużo wydawałem.

Pierwsza rzecz to była chęć zaimponowania. Rodzicom, kolegom. Chęć podniesienia poczucia własnej wartości przez kupowanie drogich rzeczy. Druga rzecz: przez swoje dzieciństwo przyzwyczajony byłem do życia „w ekstremie”. Musiało być ciężko, musiało być trudno. Gdy czułem, że walczę, ciężko walczę, czułem się znajomo. W stabilizacji było mi źle, bo nie byłem do niej przyzwyczajony.

Moja terapia trwa po dzień dzisiejszy. To już 3 lata. Średnio 2 razy w miesiącu, 150 zł wizyta, to daje już kwotę ponad 10 tyś złotych. I są to najlepiej zainwestowane pieniądze w moim życiu! Nie będę opisywał, co zmieniła w moim życiu prywatnym terapia, skoncentruję się tylko na finansach. Ale całe moje życie zmieniło się tak, jakbym narodził się na nowo.

Zmieniam kurs!

Zmieniło się wszystko. Zacząłem też lepiej rozumieć finanse. Chociaż rozumienie to złe słowo. Ja je zawsze rozumiałem, tylko robiłem coś zupełnie przeciwnego. To bardzo trudne do wyjaśnienia. Wchodziłem w te długi z pełną świadomością ryzyka. Ze świadomością, jak działa procent składany, ze świadomością ile mnie to wszystko kosztuje. Po prostu powoli, w trakcie terapii, zaczynałem zachowywać się racjonalnie, zgodnie z logiką.

Przestałem kupować rzeczy na pokaz i wydawać więcej niż zarabiałem. Zacząłem nadpłacać kredyty. W ciągu roku udało mi się spłacić ok. 10 tyś. Nie było to wiele, ale proces się zaczął. Zmieniło się myślenie. Postrzeganie. A to jest najważniejsze.

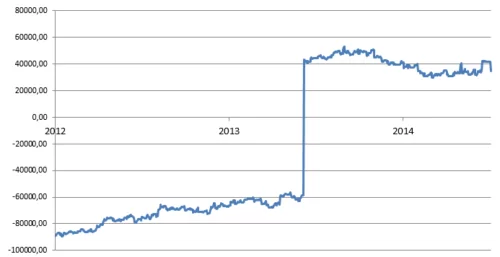

Pod koniec roku sprzedałem dom rodzinny i wynająłem mieszkanie. Z jednej strony odciąłem się od emocjonalnej przeszłości – z drugiej – w ten sposób spłaciłem większość kredytów z największą ratą. Pozwoliło mi to zacząć nadpłacać pozostałe kredyty. Na początku 2014 roku wartość towaru w moim sklepie przekraczała wreszcie wartość mojego zadłużenia. Miałem wreszcie świadomość, że gdybym to wszystko sprzedał, to mógłbym pomyśleć o zamknięciu firmy. Mógłbym być wolny… Ale kula śniegowa pędziła dalej. W dalszym ciągu nadpłacałem kredyty i spłaciłem je wszystkie do końca 2014 roku.

Wykres z tego okresu przedstawiam poniżej. Moment dużego skoku to sprzedaż domu. Widać niestety po tym lekkie rozprężenie, spowodowane „rozluźnieniem” pasa po dużym zastrzyku gotówki:

Nowe otwarcie

Pozbycie się długów to było piękne uczucie. Czułem się wolny. Mogłem wszystko. Mogłem iść do normalnej pracy, z bezpieczną pensją. Mogłem wyjechać do pracy za granicę. Nawet mogłem zachorować. Wcześniej moja dłuższa choroba to byłaby katastrofa – kredyty przestałyby się spłacać, a gdyby obroty firmy wyzerowały się, musiałbym spłacać faktury z oszczędności – których oczywiście nie miałem. W tej wolności czułem też, że firma działa. Spłaciła dużą część kredytów, nie było sensu jej zamykać.

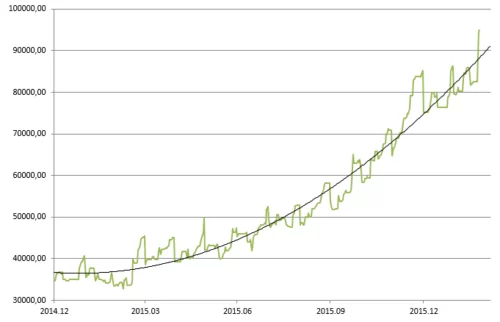

Zacząłem w nią inwestować, ale już swoje własne pieniądze.. W ciągu 2015 zbudowałem poduszkę finansową w wysokości ok. 50 tyś złotych i to z dużą lekkością. Cały towar jest mój, zapłacony. Założyłem IKE, mam konto oszczędnościowe, teraz myślę o złocie. Zatrudniam pięć osób, cały czas się rozwijamy, działamy na terenie całego kraju. A co najważniejsze: zyski firmy ciągle rosną.

Zauważyłem coś niesamowitego: procent składany działa też w górę! Da się to już zauważyć na moich najświeższych finansach:

W tym momencie jeżdżę starym gruchotem – i nie przeszkadza mi to. Nie konsumuję jak głupi, a koledzy mówią, że stałem się sknerą. To też mi nie przeszkadza – to tylko potwierdza, że jestem na dobrej drodze! Dużo podróżuję, uprawiam dużo sportów. Udało mi się zbudować szczęśliwy związek. I jestem kurde szczęśliwy. Po prostu szczęśliwy i wolny 🙂

Z zadłużenia 160 tyś zł doszedłem w ciągu dwóch lat do dobrze i bezpiecznie prosperującej firmy!

Czego nauczyło mnie to koszmarne doświadczenie? Aby przestać się zadłużać, czasami wiedza to za mało. Trzeba znaleźć prawdziwą odpowiedź na pytanie: dlaczego wydaję więcej niż zarabiam? Trzeba tak prawdziwie, szczerze, w głębi siebie poszukać tej odpowiedzi. Tam, głęboko, trzeba dokonać jakiejś zmiany. Aby tam dotrzeć potrzeba wiele pracy. Często trudnej. Ale da się to zrobić, czego sam jestem najlepszym przykładem.

Życzę Wam z całego serca pozbycia się długów i zbudowania poduszki bezpieczeństwa. To niesamowite uczucie! 🙂 Mam nadzieję, że moja historia choć trochę Wam w tym pomoże.

Pozdrawiam, Tomek.

Może Cię zainteresować

- FBO 011: Finansowa rewolucja w 14 miesięcy

- FBO 032: 80 TYSIĘCY W 20 MIESIĘCY! ZWYCIĘSKA WALKA Z DŁUGAMI I…ZARĘCZYNY

- poznaj pozostałe historie czytelników KLIKNIJ TUTAJ

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.