Samochód o 20 tys. zł taniej? Leasing konsumencki kontra gotówka i kredyt

Trzy tygodnie temu zmierzyliśmy się z tematem czy warto mieć samochód, a jeśli tak, to nowy czy używany. Patrząc na Wasze liczne komentarze myślę, że zwyciężyła opcja „mieć samochód”, a kwestia „nowy czy używany” była bardziej wyważona. Zgodnie z Waszą sugestią, dzisiaj zajmę się tym, jak sfinansować zakup samochodu. W tym artykule przyjrzymy się opcjom dostępnym dla osób nieprowadzących działalności gospodarczej i weźmiemy na warsztat gotówkę, kredyt samochodowy, kredyt gotówkowy oraz leasing konsumencki.

Z pewnością niektórzy z Was oglądali film „Nie lubię poniedziałku”. Przyszedł mi on do głowy, gdy rozmyślałem nad tytułem artykułu, bo ten mógłby brzmieć równie dobrze „Nie lubię kredytów”, albo jeszcze lepiej, „Nie lubię kredytów i leasing’ów”. Podobnie jak w filmie postaram się Wam pokazać przeciwności losu czekające na bohaterów – w naszym przypadku – bohaterów wspierających się zewnętrznym finansowaniem przy nabyciu samochodu.

Nazywam się Tomek Knapiński i podobnie jak Marcin od kilkunastu lat związany jestem ze światem finansów. Najpierw bank, potem dom maklerski a później firmy ubezpieczeniowe pozwoliły mi dobrze zrozumieć usługi i produkty finansowe. Upraszczanie tego skomplikowanego świata finansów, tak by był on zrozumiały dla nie-finansistów, to coś co jest ogromną siłą napędową dla mnie do działania na blogu.

Na Finansach Bardzo Osobistych, oprócz kredytów hipotecznych, nie polecamy żadnych pożyczek i kredytów konsumenckich. Dotyczy to również zakupu samochodu. Naszym zdaniem najsensowniejszy jest zakup za własne pieniądze. Jeżeli komuś brakuje na ten cel gotówki – powinien poczekać, odłożyć lub kupić tańszy samochód, na który go stać. Nie możemy jednak bagatelizować tematu zewnętrznego finansowania ponieważ wg szacunków EUROFINAS ok 53% Polaków przy zakupie samochodu zamierza przynajmniej częściowo wesprzeć się takim finansowaniem.

53% to bardzo dużo, dlatego dzisiaj w ringu stawiamy „Kredyt samochodowy” – weterana walki o nasze względy – oraz ”Leasing konsumencki” – znacznie młodszego gracza, który klientom indywidualnym jest w Polsce oferowany na szerszą skalę od 2011 roku, dzięki tzw. ustawie deregulacyjnej. Dopuszcza ona stosowanie leasingu (sam leasing jest regulowany Kodeksem Cywilnym) dla osób nieprowadzących działalności gospodarczej.

Kredyty są zwykle udzielane przez banki, a leasingi przez firmy leasingowe. Jak się jednak okazuje, za większością firm leasingowych stoją właśnie banki (Raiffeisen Leasing Polska, Getin Leasing, PKO Leasing etc.), które zwykle są współwłaścicielami tych firm. Ich oferty bardzo często się przenikają i niejednokrotnie od firmy leasingowej, za którą stoi bank, otrzymywałem również ofertę kredytu. Co ciekawe, firmy te podpowiadały, że rekomendują kredyt 🙂

Przygotowując poniższy wpis odwiedzałem również salony samochodowe (m.in. Skoda, Ford), kontaktowałem się z firmami leasingowymi (m.in. Raiffeisen Leasing Polska/Masterlease) oraz standardowo przeanalizowałem oferty szeroko opisywane w internecie. Zobaczcie, co z tego wyszło.

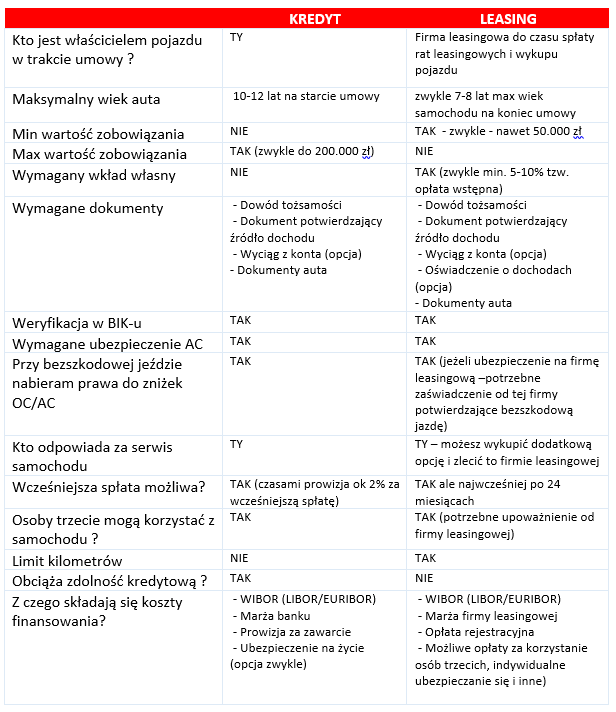

Kredyt i leasing – jak to działa i na czym polega ?

Na początek przyjrzyjmy się obu rozwiązaniom od strony teoretycznej. Jakie są podobieństwa i różnice?

Kredyt samochodowy jest formą pożyczki gotówkowej przeznaczonej na konkretny cel, czyli zakup samochodu. Ma on zwykle niższe oprocentowanie od kredytów gotówkowych na dowolny cel, co wiąże się z rożnymi formami zabezpieczania banku, jak zastaw rejestrowy na zakupionym samochodzie, cesja z polisy AC, itp. W przypadku kredytu, po spełnieniu wymogów formalnych (zdolność kredytowa, dokumenty potwierdzające dochód , ewentualnie – wpłata wkładu własnego ), środki z kredytu zostają przelane na wskazane konto. Stajemy się właścicielem pojazdu i po zarejestrowaniu oraz opłaceniu ubezpieczenia możemy wyjechać na ulicę.Będąc właścicielem pojazdu – troszczymy się o niego – ponosząc wszelkie koszty eksploatacyjne – oraz te związane z utratą wartości auta (co zwykle odczuwamy w momencie sprzedaży). Spłata kredytu (może zostać przyspieszona) powoduje, że z samochodu zdjęte zostają wszelkie zabezpieczenia finansowe nałożone przez bank i my oraz nasz pojazd jesteśmy wolni 🙂

Leasing konsumencki (czasami zwany prywatnym) – jest formą dzierżawy – wypożyczenia samochodu z jednoczesnym prawem (nie obowiązkiem) leasingobiorcy (czyli nas) do wykupu samochodu. Leasing konsumencki jest przeznaczony dla osób indywidualnych (leasingobiorców) nieprowadzących działalności gospodarczej.

Leasing w wielu punktach jest podobny do kredytu (formalności, mechanizm rat, koszty), ma jednak również sporo różnic, o czym za chwilę. Biorąc auto w leasing – wpłacamy wkład własny ( już od 1% wartości pojazdu, choć najczęściej w praktyce min. 10%) a pozostałe płatności to :

- Raty leasingowe rozłożone na uzgodniony okres, zawierające oczywiście odsetki oraz ewentualnie dodatkowe prowizje i koszty

- Odkup samochodu (od 1% do 50% wartości pojazdu – zwykle 1 % przy leasingu konsumenckim) – jest to ustalony na starcie umowy procent wartości pojazdu (wg ceny samochodu na starcie umowy), za który leasingobiorca na zakończenie leasing’u będzie mógł odkupić samochód od firmy leasingowej i przejąć go na własność. Odkup nie jest obowiązkowy, gdy jednak cena wykupu wynosi 1% to jest on oczywiście w pełni uzasadniony.

Jeśli zwiększylibyśmy procent odkupu samochodu – czyli kwotę, którą jednorazowo mielibyśmy zapłacić za auto chcąc je kupić po zakończeniu umowy – to wysokość miesięcznych rat będzie niższa. W takim wypadku rośnie jednak ryzyko dla firmy leasingowej, że nie wykupisz samochodu na końcu. Mogłaby ona wówczas zostać z samochodem o wartości niższej niż spodziewana i mieć problem z jego ewentualną sprzedażą. Wyższe ryzyko – to wyższa marża – a zatem wyższe oprocentowanie leasingu w takim wariancie.

Własność pojazdu i jej konsekwencje

Leasing konsumencki – inaczej niż u naszych zachodnich sąsiadów – nie jest w Polsce popularnym sposobem finansowania samochodu. Jednym z powodów jest podobno przywiązanie Polaków do własności pojazdu. W leasingu – inaczej niż w przypadku kredytu – nie jesteśmy właścicielami pojazdu. Po zakończeniu umowy leasingowej możemy wykupić samochód, ale przez cały okres leasingu nie jest on naszą własnością.

Z brakiem własności wiążą się różne konsekwencje – nie możemy sobie „stuningować” samochodu – zatem płomienie na masce, poszerzone nadkola czy przyciemnione światełka odpadają już na starcie 🙂 Samochód w leasingu powinien być ponadto użytkowany przez leasingobiorcę. Choć na co dzień może to być ciężkie do zweryfikowania, to jednak w razie wypadku możemy mieć poważny problem. Aby uniknąć przykrych konsekwencji należy wystąpić do firmy leasingowej z prośbą o wystawienie upoważnienia do prowadzenia pojazdu przez osobę trzecią. Choć jest to czysta formalność, to trzeba za nią zapłacić. Koniecznie trzeba również zapoznać się z warunkami ubezpieczenia, aby mieć pewność, że dopuszczone jest prowadzenie pojazdu przez osoby inne niż leasingobiorca.

W przypadku leasingu – samochód staje się naszą własnością po spłacie wszystkich rat i odkupie samochodu. Jeśli nie zdecydujemy się na odkup samochodu (np. w Raiffeisen Leasing Polska mamy na tę decyzję 7 dni), to samochód pozostaje w rękach firmy leasingowej, a nam pozostają wspomnienia i rachunki za wszystkie zapłacone raty, serwisy, ubezpieczenia, etc.

Kredyt, leasing i zdolność kredytowa

Zarówno w przypadku leasingu, jak i kredytu, badana jest nasza zdolność kredytowa. W końcu instytucje finansowe zarabiają na regularnych spłatach – dlatego każdy jest oceniany pod kątem swojej zdolności do spłaty kredytu czy leasingu.

W reklamach mówi się, że w przypadku leasingu formalności jest mniej. Sprawdziłem kilka ofert (m.in. Raiffeisen, Masterlease, Getin) i nie stwierdziłem różnic w wymaganej dokumentacji. Wszędzie potrzebne są 2 dowody tożsamości, zaświadczenie potwierdzające dochody, wyciąg z konta z ostatnich 3 miesięcy, itp.

Różnica pomiędzy leasingiem a kredytem polega natomiast na tym, że informacja o leasingu nie trafia do Biura Informacji Kredytowej (wszystko o BIK-u i zdolności kredytowej znajdziecie tutaj). Jakkolwiek przed udzieleniem leasingu zostaniemy zweryfikowani w BIK, to jednak leasing ma tę cechę, że zwykle nie jest uwzględniany w ocenie zdolności kredytowej gdy staramy się o inny kredyt (np. hipoteczny). Banki weryfikują głównie obciążenia kredytami, limity kredytowe na koncie czy karty kredytowe.

W wielu porównaniach w sieci jest to wskazywane jako główna zaleta leasingu. Spójrzmy jednak na to z innej strony… Jeżeli komuś nie wychodzi zdolność kredytowa, to może jednak faktycznie nie stać go na kolejne raty i nie powinien tak bardzo się zadłużać. Nie robimy w bambuko banków, ale przede wszystkim siebie. Rozsądnie zarządzając finansami osobistymi oceniajmy realnie, na co nas stać. Ja kieruję się zasadą, by koszty kredytów nigdy nie przekroczyły 25% moich miesięcznych dochodów. Gdybym miał leasing, też bym go w tych 25% uwzględniał 🙂

Ile to wszystko kosztuje ?

Muszę przyznać, że nie wszystkie otrzymane oferty były wystarczająco przejrzyste w kwestii prowizji, opłat i kosztów. Zwykle dostajemy informację o wysokości raty, koszcie całkowitym (uwzględniającym oprocentowanie) oraz rozbicie raty na kapitał i odsetki. W takich materiałach znajdziemy też informację, jaki został założony WIBOR. Tymczasem kosztów jest znacznie więcej. Przekonałem się po raz kolejny, że zdecydowanie warto porównywać kompletne informacje, bo różnice potrafią być naprawdę spore.

Analizując koszty kredytu i leasingu polecam, oprócz samej oferty, sprawdzić dokładnie tabelę opłat i prowizji. Zwykle odkryjemy tam kilka „niespodzianek”, których w ofercie marketingowej nie zobaczymy.

W przypadku kredytu podstawowym kosztem jest oczywiście oprocentowanie, liczone w oparciu o WIBOR (lub LIBOR/EURIBOR w przypadku kredytów w walucie) , marżę banku oraz prowizję za zawarcie.

W przypadku leasingu również mamy oprocentowanie i marżę, ale dodatkowo w kalkulacji rat uwzględniona jest kwota odkupu oraz kilka dodatkowych opłat charakterystycznych dla leasingu – np. opłata za rejestrację pojazdu przez firmę leasingową czy opłata za wydanie zgody na używanie pojazdu przez osobę trzecią. Warto w tym przypadku samochód zarejestrować samemu (np. w przypadku leasingu w Raiffeisenie zaoszczędzimy na tym 200 zł) oraz poszukać ubezpieczenia i firmy leasingowej, które nie wymagają za to dodatkowych opłat (choć pewnie są one zaszyte w marży 🙂 ).

Tabele opłat i prowizji zwykle są długie i nie zawsze przejrzyste. Czasami trafia się np. na zapis „prowizja ustalana indywidualnie….” – ciekawe czy już się bać? Dlatego polecam zawsze poprosić o szczegółową kalkulację z wyodrębnieniem wszystkich kosztów i dopiero wówczas wyciągać finalne wnioski, bo trochę kosztów jest jednak „ukrytych”.

Jakie jeszcze koszty należy brać pod uwagę?

Zarówno w leasingu konsumpcyjnym, jak i kredycie, to my odpowiadamy za wszelkie naprawy, serwisy, etc. W przypadku leasingu zobowiązani jesteśmy dodatkowo do korzystania z autoryzowanych stacji obsługi. W przypadku kredytu decyzja, gdzie serwisować i naprawiać auto, należy do nas.

Firmy leasingowe wymagają ubezpieczenia pojazdu w pełnym zakresie – czyli OC/AC – oferując jednak często całkiem korzystne warunki ubezpieczenia i zachęcając do wliczenia składki w naszą ratę. Dlaczego? Bo jest to równoznaczne ze skredytowaniem tej składki i dzięki temu firma leasingowa nalicza również odsetki od takiej składki. Dlatego zdecydowanie zachęcam, aby za ubezpieczenie płacić od razu, chyba że chcemy zapłacić o 10-15% więcej.

Zwróćmy również uwagę, że w przypadku kradzieży lub szkody całkowitej pojazdu – firma leasingowa oczekuje uiszczenia wszystkich niezapłaconych rat. Jeśli ubezpieczenie nie pokryje straty w całości, bo wartość pojazdu była niższa niż suma rat do spłacenia – to resztę musimy dopłacić z własnej kieszeni 🙁

Oczywiście instytucje finansowe nie znoszą próżni i proponują nam na tę okoliczność dodatkowe ubezpieczenie – czyli tzw. GAP. „Zamraża” ono niejako wartość pojazdu i w przypadku w/w zdarzeń wypłaca nam różnicę pomiędzy świadczeniem otrzymanym od aktualnej wartości pojazdu, a świadczeniem liczonym od wartości początkowej (tej z momentu zakupu) samochodu. Takie ubezpieczenie to dodatkowy koszt w wysokości około 1% od ceny fakturowej pojazdu rocznie.

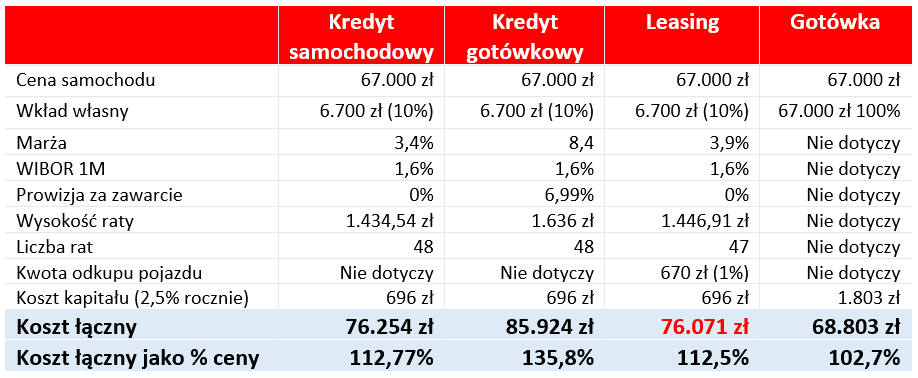

Jak to wygląda na liczbach ?

Na jednym obrazku można pokazać to tak:

Przygotowując porównanie, oprócz leasingu i kredytu samochodowego wziąłem również do porównania gotówkę i zwykły kredyt gotówkowy. Ten ostatni uwzględniłem głównie dlatego, że jest on bardzo często proponowany przez banki jako sposób na sfinansowanie czego tylko chcesz – w tym samochodu. Z jednej strony piękne w swojej prostocie i uniwersalności, a z drugiej strony… Ale o tym to za chwilę.

Poniższe porównanie to zestawienie konkretnych ofert, które otrzymałem od jednej z popularnych firm leasingowych i dwóch banków.

Zakładamy , że bierzemy w leasing lub na kredyt nowy samochód o wartości 67.000 zł brutto (kwota przypadkowa – bazowałem po prostu na jednym z modeli Forda Focusa). Finansowanie bierzemy na 4 lata (48 rat), a leasing i kredyt dodatkowo z wkładem własnym na poziomie 10%. Podstawą oprocentowania jest WIBOR 1M w wysokości 1,6% w skali roku.

Spójrzmy, jak kształtują się koszty poszczególnych rozwiązań:

Różnica między kredytem samochodowym a leasingiem

W powyższym zestawieniu różnica pomiędzy kredytem samochodowym a leasingiem jest nieznaczna i wychodzi delikatnie na korzyść leasingu. Wystarczy jednak, że zarejestrujemy samochód przez firmę leasingową (200 zł opłaty), poprosimy o pozwolenie na korzystanie z samochodu przez osoby trzecie (koszt upoważnienia to 250 zł) i zdecydujemy się samemu ubezpieczyć auto (opłata dodatkowa 100 zł) – i już kredyt staje się korzystniejszy od leasingu. Weźmy również pod uwagę to, że w przypadku leasingu zwykle musimy wybrać określony limit km rocznie. Po przekroczeniu takiego limitu zostaniemy obciążeni za każdy dodatkowy km stawką w wysokości np. 50 gr. Przy takich założeniach leasing będzie już istotnie droższym rozwiązaniem.

Różnice w ofertach na rynku bywają tak duże, że również kredyt samochodowy może wyjść drożej. Prowizje za jego zawarcie wahają się od 0% do nawet 10%, a rata w naszym przykładzie może być na poziomie od 1.347 zł do nawet 1.590 zł .

W ratę wliczane są czasami ubezpieczenia OC/AC, prowizja za uruchomienie, opłaty przygotowawcze – a wszystko to wpływa na łączny koszt kredytu. Dlatego zawsze warto zsumować sobie wszystkie koszty w całym okresie obowiązywania kredytu i na bazie takiego porównania podejmować decyzję .

Zdecydowanie zniechęcam do zakupu samochodu z wykorzystaniem zwykłego kredytu gotówkowego. Przy naszych założeniach rata jednej z ofert wyniosła 1.923 zł (czyli w porównaniu z kredytem samochodowym koszty rosną o 23.446 zł !!!). To wynika z wysokiego oprocentowania (10% stopa nominalna: 10% w skali roku), wysokiej prowizji za zawarcie (nawet – o zgrozo 20-30% !!!) i wymaganego ubezpieczenia na życie (na którym bank oczywiście dodatkowo zarabia). Do naszego porównania wzięliśmy „ofertę środka” – są tańsze kredyty gotówkowe i droższe. Tych tańszych jest jednak znacznie mniej i przeważa „drożyzna”. Przy kredycie gotówkowym banku nie interesuje nasz samochód, nie wymaga on od nas polisy AC, i mniej jest formalności. Ale koszty są ogromne.

Jakie rozwiązanie jest optymalne?

Jakie zatem rozwiązanie jest naszym zdaniem optymalne? Na blogu Finanse Bardzo Osobiste promujemy tylko jedno rozwiązanie: kupno samochodu za gotówkę. Uwzględniając nawet koszt zaangażowania większego kapitału – samochód kupiony za gotówkę jest od 10% do 30% tańszy (w naszym przykładzie oznacza to od 6.597 zł do 17.121 zł mniejszy wydatek), nie ma żadnych rocznych limitów kilometrów, mamy pełną swobodę już od pierwszego dnia posiadania pojazdu, a gdy stracimy pracę nikt nas nie będzie ścigał za spłatę kolejnych rat. W ogóle naszym zdaniem kupowanie na kredyt rzeczy, które od razu konsumujemy lub które tracą na wartości, jest fatalną decyzją finansową. Marcin pisał o tym wiele razy, a ja mogę tylko potwierdzić wnioski płynące z artykułu Ugotujesz się jak żaba – czyli długi w naszych głowach.

Ciekawy jestem, jak Wy podchodzicie do finansowania samochodu? Czy Waszym zdaniem istnieją sytuacje uzasadniające zakup samochodu za cudze pieniądze?

Kredyt vs leasing konsumencki – podsumowanie

Na zakończenie zachęcam Was jeszcze do zapoznania się z tabelą podsumowującą podstawowe różnice pomiędzy kredytem a leasingiem konsumenckim:

Co zwiększa koszt i jak unikać tych „podwyżek” ?

Oczywiście uwielbiamy wyciskać z „cytryny cenowej” wszelkie soki. Tak jak wszędzie – tak i w przypadku kredytu czy leasingu – istnieje możliwość korzystnego wpłynięcia na koszty finansowania. O czym powinniśmy tutaj pamiętać ?

- Wiek samochodu – im starszy, tym wyższa marża kredytu/leasingu (nowy to 3 – 5 % a 3-letni to już 6-8 %)

- Okres kredytu – im dłużej, tym drożej (koszt całkowity auta z naszego przykładu przy 4 letnim kredycie to 75,6 tys. zł a przy 8 letnim to 83,6 tys. zł )

- Wkład własny – im większy, tym mniejsze koszty kredytu/leasingu – mniejsza kwota jest wówczas objęta oprocentowaniem

- % odkupu samochodu w leasingu – im większy, tym drożej – ryzyko bowiem przechodzi w większym stopniu na firmę leasingową, a to kosztuje.

- Dodatkowe opłaty i prowizje – warto sprawdzać i pytać o wszystkie opłaty i szukać takich firm leasingowych/banków, które dodatkowych opłat nie pobierają lub mają je na niskim poziomie. Zwracamy przede wszystkim uwagę na prowizję za zawarcie umowy (szukajmy 0%), oprocentowanie (Marża!), ubezpieczenie na życie, opłaty przygotowawcze, a w przypadku leasingu – również opłaty za upoważnienia do prowadzenia przez osoby trzecie, opłaty rejestracyjne oraz obowiązki serwisowe pojazdu

- Ubezpieczenie samochodu – jeśli ubezpieczenie samochodu jest wykupywane przez firmę leasingową – jest ono zwykle doliczane do kwoty leasingu. Tym samym do składek ubezpieczeniowych doliczane jest jeszcze oprocentowanie. Warto wykupić ubezpieczenie indywidualnie (korzystając np. z ofert u dilerów samochodowych) i nie doliczać tego do raty. Ale uwaga – niektóre firmy leasingowe za taką opcję liczą sobie dodatkowo np. 100 zł.

Co wybrać finalnie?

Mam nadzieje, że przybliżenie tematyki pozwoli Wam świadomie dokonywać wyborów formy finansowania samochodu. Osobiście – jeśli miałbym dokonywać wyboru, to podjąłbym następujące decyzje:

Gotówka vs leasing konsumencki/kredyt samochodowy /gotówkowy? – zdecydowanie gotówka – liczby i brak ograniczeń mówią same za siebie.

Leasing konsumencki z wykupem 1% czy kredyt samochodowy? – Wybrałbym kredyt samochodowy. To co jest pokazywane jako atut leasingu mnie nie przekonuje:

(a) prostsze procedury – nieprawda

(b) rata nie wlicza się do zdolności kredytowej – ale kosztem realnie obciążającym domowy budżet JEST – więc również realnym obciążeniem mojej rzeczywistej zdolności do obsługi zobowiązań.

Kredyt samochodowy czy kredyt gotówkowy? – Wybrałbym kredyt samochodowy. W większości ofert jest on niemal o połowę tańszy – choć obarczony bardziej skomplikowanymi procedurami i wymaganiami .

Mam nadzieję , że ten tekst będzie dla Was pomocny i zainspiruje Was do tych właściwych decyzji. W moim prywatnym „research’u” starałem się zebrać dla Was jak najwięcej przydatnych informacji, ale to jednak temat rzeka. Dlatego zapraszam serdecznie do zadawania pytań w komentarzach – postaram się na nie jak najrzetelniej odpowiedzieć.

Pozdrawiam serdecznie,

Tomek

PS. W następnym odcinku z tego cyklu przybliżymy tematykę leasingu, wynajmu i kredytów samochodowych dla firm i osób prowadzących jednoosobową działalność gospodarczą – tutaj sytuacja może być już diametralnie inna 🙂

Podobne artykuły

- Samochód na abonament. Na czym to polega i czy się opłaca? [PRZEŚWIETLAM]

- Wynajem długoterminowy samochodu - wady i zalety

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- Jak kupić używany samochód? - praktyczny przewodnik krok po kroku

- samochód i działalność gospodarcza - leasing, kredyt czy gotówka?

- samochód o 20 tys. zł taniej? Leasing konsumencki kontra gotówka i kredyt

- Własny samochód - czy warto go kupować?

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.