Brawo Rzecznik Finansowy! Kolejny kij w mrowisko toksycznych polis inwestycyjnych

Polisy inwestycyjne? To kiepskie produkty, skonstruowane w taki sposób, że szanse klienta na zyski są nikłe, za to świetny zarobek pośrednika i zakładu ubezpieczeń – niemal gwarantowany. W zasadzie w ogóle nie powinny być sprzedawane masowym odbiorcom.

Pozytywne zmiany na rynku tych ubezpieczeń? Bardziej przypominają „perfumowanie trupa” niż realną próbę rozwiązania problemu.

Doradca klienta? To sprzedawca, który żyje z prowizji wypłacanej za sprzedaż i jest pod presją wyśrubowanych planów sprzedażowych. Polisy były nagminnie „wciskane”, a klienci często wprowadzani w błąd.

Gdy takie stwierdzenia wypowiada osoba wkurzona na posiadaną polisę, ktoś niewtajemniczony może założyć, że to przesada. Lecz gdy padają one z ust przedstawicieli Biura Rzecznika Finansowego, w oparciu o dogłębną analizę, to warto uważnie posłuchać.

Odważnie, prosto z mostu i bez owijania w bawełnę – tak mógłbym podsumować konferencję prasową Rzecznika Finansowego, w której miałem ogromną przyjemność wczoraj uczestniczyć. Dotyczyła ona opublikowanego właśnie II Raportu o polisach inwestycyjnych, który ma na celu pomoc osobom uwikłanym w tego typu polisy w dochodzeniu swoich praw.

Kurz opadł? Nic z tego!

Muszę Wam przyznać, że mam ogromny szacunek do tego, co robi w sprawie polis inwestycyjnych Rzecznik Finansowy – Pani Aleksandra Wiktorow – oraz jej zespół. Już pierwszy Raport na temat polis z UFK z grudnia 2012 był sporym szokiem. Jak to możliwe, że ktoś w ogóle śmiał tak bezceremonialnie obnażyć praktyki branży finansowej? Jak przyznała Pani Rzecznik, pojawiały się naciski, by tamten raport natychmiast usunąć ze stron internetowych, że jest on nierzetelny, że sprawa dotyczy jedynie garstki malkontentów, którzy zawsze będą niezadowoleni z fantastycznych produktów.

Tymczasem jego publikacja zapoczątkowała lawinę zdarzeń. Okazało się, że nabitych w polisy jest cała masa. KNF wydał rekomendację U, wprowadzono zmiany w ustawie o działalności ubezpieczeniowej, UOKiK przywalił ubezpieczycielom ponad 50 mln zł kar. Przez kilkanaście miesięcy o sprawie było głośno w mediach, a potem… temat przycichł. Ile można w końcu słuchać o przywiązanych do polisy?

„No, to na razie mamy spokój” – mogli przez moment pomyśleć uwikłani w sprawę ubezpieczyciele, przedłużając w sądach postępowania ze starymi klientami, a nowym dalej sprzedając nieco poprawione, ale jednak ciągle kiepskie polisy. Po nagłośnieniu wcześniejszych przekrętów siedem firm ubezpieczeniowych nawet zobowiązało się do przestrzegania tzw. „Rekomendacji dobrych praktyk”, ale… Skoro sprawa nie jest już taka medialna to po roku takich firm zostało tylko pięć 🙂 Kurz opadł, można robić swoje, za kilka lat wrócimy do „business as usual”.

Nic z tego! Rzecznik Finansowy publikuje kolejny raport, a w nim ponownie wali prosto z mostu. Oto jak ocenia decyzję o ukaraniu ubezpieczycieli przez UOKiK:

– Decyzja Prezesa UOKiK:

– (….) stała się wyraźnym sygnałem dla pozostałych ubezpieczycieli, iż czas pobłażania dla nieuczciwych praktyk się skończył, zaś kopiowanie złych rozwiązań rynkowych będzie skutkować dalszymi karami.

– (…) zdemaskowała rynek ubezpieczeniowy i wpłynęła na jego dotychczasowe postrzeganie jako ostoi bezpieczeństwa, albowiem potwierdziła słuszność doniesień prasowych, zarzutów szeregu klientów oraz stanowiska Rzecznika Ubezpieczonych co do nieetycznego postępowania ubezpieczycieli i ich kooperatorów w zakresie dystrybucji ubezpieczeń inwestycyjnych, a także samej treści oferowanych umów ubezpieczenia z UFK.

– (…) stała się ostrzeżeniem dla konsumentów oraz ubezpieczycieli, że ubezpieczenie inwestycyjne to produkt wysokiego ryzyka w zakresie nie tylko inwestycyjnym, lecz także prawnym.

Dostaje się zresztą nie tylko ubezpieczycielom, bankom i pośrednikom:

Raport uwidacznia także brak szybkiej i adekwatnej reakcji organów państwa, które pomimo istnienia powołanych do tego instytucji nie potrafiło zareagować na czas i uchronić obywateli przed nieuczciwymi praktykami rynku finansowego.

A jaka jest zdaniem rzecznika główna przyczyna patologii związanej z polisami inwestycyjnymi?

Niewątpliwie głównej przyczyny patologii w ubezpieczeniach inwestycyjnych upatrywać należy w sposobie i wysokości wynagrodzenia pośredników. (…) umowy te były szyte na miarę potrzeb sieci dystrybucji ubezpieczeń i oczekiwań finansowych jej przedstawicieli, w mniejszym zaś stopniu były odpowiedzią na popyt ze strony konsumentów. To bowiem wysokie prowizje napędzały sprzedaż, odzierając ją z zasad przyzwoitości – doszło do patologicznej sytuacji, w której konsumentom niemal na siłę sprzedawano nieadekwatne do ich potrzeb polisy inwestycyjne. Z drugiej strony ubezpieczyciele kamuflowali koszt prowizji, stosując kreatywne zabiegi prawne pozwalające ukryć i przerzucić na konsumenta występujący na początku obowiązywania umowy koszt jej dystrybucji. Świadczy o tym swoista gra nazewnictwem dotycząca opłat stosowanych przez ubezpieczycieli.

Lubię takie jasne i bezpośrednie stwierdzenia, które nie zamydlają oczu, ale nazywają rzeczy po imieniu.

Ten artykuł jest częścią cyklu o Polisach inwestycyjnych:

- Polisa inwestycyjna to świetny sposób na zyski. Choć raczej nie dla klienta

- Opłaty likwidacyjne w polisach inwestycyjnych. Transfer od tych co potrzebują, do tych co kalkulują

- Polisy inwestycyjne - ile pieniędzy pożerają opłaty?

- Jak odzyskać opłatę likwidacyjną w polisie? - rozmowa z adwokatem Łukaszem Chmurskim

- Brawo Rzecznik Finansowy! Kolejny kij w mrowisko toksycznych polis inwestycyjnych

Dlaczego powinieneś przeczytać przynajmniej wstęp do tego raportu nawet jeżeli nie masz takiej polisy?

Głównym obszarem mojej działalności jest edukacja finansowa i zapewniam Cię, że ten świeżutki raport jest doskonałym narzędziem do zwiększenia Twojego „stanu świadomości” w zakresie produktów finansowych. Dlatego przeczytaj sobie przynajmniej kilkustronicowy wstęp:

-> Pobierz II Raport Rzecznika Finansowego o polisach inwestycyjnych

Zawsze powtarzam, że Twoim najważniejszym doradcą finansowym jest osoba, którą co rano oglądasz w lustrze. Jednak nawet temu doradcy warto uzmysłowić, jak daleko mogą posunąć się niektóre instytucje w pogoni za zyskiem.

Prawie każda firma finansowa ma na sztandarach i w swojej strategii wzniosłe hasła, że jej sensem istnienia jest dobro klienta. I w branży finansowej faktycznie znajdziesz mnóstwo świetnych produktów, które pomogą zrealizować Twoje cele.

Problem jednak w tym, że produkty, które są najbardziej korzystne dla Ciebie, zwykle są „niskokaloryczne” – czyli mało dochodowe dla danej firmy finansowej. Dlatego od czasu do czasu pojawia się jakieś „kreatywne” rozwiązanie ze strony zmotywowanych wysokimi bonusami zarządów, które dobro klienta zamiatają pod dywan. Polisy inwestycyjne są tego jaskrawym przykładem.

ostatnia aktualizacja:

Najlepsze lokaty bankowesprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 900 zł premii

Najtańsze kredyty hipoteczne aż 10 banków

Mnie funkcjonowanie rynku tych polis wkurzyło na tyle, że również sporo na ich temat napisałem na blogu, zmagając się później z zalewem negatywnych komentarzy ze strony sprzedawców. Pisałem tam o polisach tak:

Uważam, że polisy inwestycyjne są kiepskimi produktami. To jedna z najdroższych i najmniej korzystnych form pomnażania kapitału, na której kokosy zbijają wszyscy z wyjątkiem klienta. Szczerze mówiąc sądzę, że wypuszczenie takich produktów na rynek jest działalnością nieetyczną, krótkowzroczną i w dłuższej perspektywie niekorzystną dla całej branży finansowej. Tego typu polisy podkopują zaufanie do tej branży, stawiają w bardzo trudnej sytuacji doradców finansowych i zniechęcają ludzi do samej idei długoterminowego inwestowania. To jest klasyczny „strzał w kolano”.

Linki do cyklu moich artykułów na ten temat znajdziesz tu:

- Polisy inwestycyjne to świetny sposób na zyski. Choć raczej nie dla klienta.

- Opłaty likwidacyjne w polisach inwestycyjnych. Transfer od tych co potrzebują, do tych, co kalkulują.

- Polisy inwestycyjne – ile pieniędzy pożerają opłaty?

Poruszyłem ten temat również jakiś czas temu w programie Prosty Rachunek w Dzień Dobry TVN, aby uczulić Was przed wplataniem się w takie produkty, oczywiście również dostając za to po głowie (polecam mini reportaż – to ten drugi filmik nieco niżej):

Cóż. Gdy jakiś produkt jest dobry – to piszę o tym otwarcie. Gdy jakiś jest do kitu – to też piszę o tym otwarcie. Moim zdaniem polis inwestycyjnych trzeba wystrzegać się jak ognia. Szkoda nerwów i pieniędzy.

A w czym pomoże Ci Rzecznik gdy masz lub miałeś taką polisę?

Na pewno warto przeczytać sam raport. Jest on (….) przede wszystkim adresowany do konsumentów i ma służyć jako pomoc w rozwiązaniu ich problemów na drodze sądowej oraz ostrzeżenie przed nieuczciwymi praktykami stosowanymi przez ubezpieczycieli życiowych.

Znajdziesz w nim np. informacje jakiego rodzaju argumentacja przed sądem była jak dotąd najbardziej skuteczna.

Jednak działalność Rzecznika w sprawie Polis z UFK nie ogranicza się do pisania takich raportów. Pomoc oferowana jest na różne sposoby:

- Konsultacje w trakcie dyżurów telefonicznych (od poniedziałku do piątku, w godzinach 8.00-18.00, pod nr telefonu 22 333 73 28)

- Odpowiedzi na pytania mailowe (adres: [email protected])

- Interwencje po wniesieniu skargi (po odrzuceniu reklamacji przez ubezpieczyciela)

- Przeprowadzenie próby ugodowej w ramach pozasądowego rozwiązywania sporów (obligatoryjne dla towarzystwa, koszt dla klienta 50 zł)

- Wydanie tzw. istotnego poglądu w sprawie w postępowaniu sądowym (na wniosek sądu lub klienta)

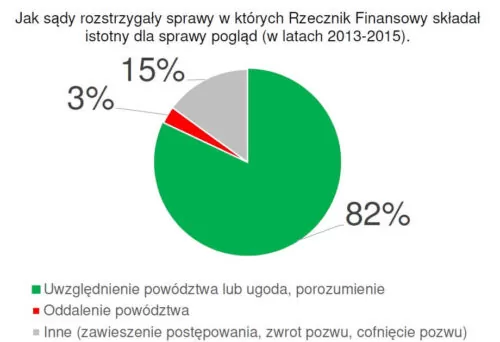

O tym jak wartościowe może okazać się wsparcie ze strony Biura Rzecznika Finansowego sporo mówi również fakt, że ponad 80% spraw sądowych, w których Rzecznik Finansowy wydał tzw. istotny pogląd skończyło się wygraną posiadaczy polis:

Dlatego pobierz raport, przeczytaj i walcz jeśli zostałeś wpuszczony w maliny 😉

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.