Ustawa o przewalutowaniu kredytów hipotecznych – o co właściwie chodzi?

Najpierw miało być „fifty-fifty”, potem 10/90 a od 4-go września znowu jest „pół na pół”. O co właściwie chodzi z tą całą ustawą? Komu opłaci się z niej skorzystać? Pourlopowa świeżość umysłu i mocno motywujący ton Waszych maili w tej sprawie, skłoniły mnie do wczytania się w szczegóły projektu Ustawy o wdzięcznej nazwie: „Ustawa o szczególnych zasadach restrukturyzacji walutowych kredytów mieszkaniowych w związku ze zmianą kursu walut obcych do waluty polskiej oraz zmianie niektórych ustaw”. Z zawziętością wczytałem się również w poprawki Senatu i krótko napiszę Wam, co zrozumiałem. 😉

Niestety, od razu zaznaczę, że zapewne nic z tej ustawy nie będzie. Po poprawkach Senatu wróciła do Sejmu, więc pewnie przed wyborami Sejm już nie zdąży jej uchwalić i przekazać do podpisu Prezydentowi. Gdyby to była ustawa o nowym podatku, to pewnie dałoby radę. Ale taka „niejednoznaczna” utkwi zapewne w komisji finansów i z końcem kadencji trafi do kosza.

Tak czy inaczej, zdecydowanie warto wiedzieć, o co właściwie w niej chodzi, bo będzie zapewne bazą do prac w kolejnej kadencji. Pomoże Wam też zrozumieć obecne i przyszłe dyskusje w trójkącie: bankowcy-politycy-frankowicze, a może nawet pozwoli zabłysnąć przed szwagrem i teściową przy niedzielnym obiedzie? 😉

Poniższe obliczenia są przybliżeniami, które po prostu ilustrują sprawę i pomagają zrozumieć problem. Dotyczą one najbardziej skrajnego przypadku – kredytu zaciągniętego po 2 zł za CHF. Nie liczyłem jednak wszystkiego z aptekarską dokładnością. Takie ćwiczenie zostawię sobie na poczet finalnej ustawy. A teraz już do sedna.

7 lat temu, w odległej galaktyce…

Nie wiem, kto z Was pamięta te czasy, ale w sierpniu 2008 roku frank szwajcarski kosztował niecałe 2 zł, 3-miesięczny LIBOR w CHF wynosił 2,75%, a 3-miesięczny WIBOR wynosił 6,5%. Kredytów walutowych sprzedawało się 2 razy więcej niż złotówkowych, a prognozy analityków nie pozostawiały złudzeń: złoty będzie się dalej umacniał.

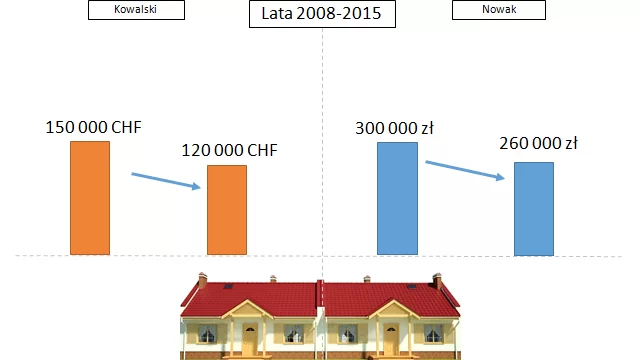

Wyobraźmy sobie, że w tym właśnie czasie Pan Kowalski i Pan Nowak postanowili kupić po połówce „domku bliźniaka” w cenie 300 000 zł każda. Oczywiście kredyty zaciągało się wtedy bez wkładu własnego i to co najmniej na lat 30 (co nadal jest słabe, o czym pisałem tutaj: Kredyt hipoteczny – dlaczego 30 lat to kiepski pomysł?).

Konserwatywna postawa Pana Nowaka, nacechowana patriotyzmem i przywiązaniem do lokalnej waluty, skłoniła go do wzięcia kredytu w złotówkach. Przy ówczesnym oprocentowaniu 7,5% (zakładam marżę ok. 1%), skutkowało to ratą o blisko 700 zł wyższą, niż analogiczna rata w CHF.

Analityczny umysł sąsiada – Pana Kowalskiego – wsparty zapewnieniami uzbrojonego w przekonujące prognozy doradcy, nie pozwalał mu tak haniebnie przepłacać. Szczególnie, że nie wychodziła mu zdolność kredytowa w PLN, a w CHF już tak. Dlatego swoje 300 000 zł kredytu zaciągnął w postaci wirtualnych 150 000 CHF, co dało mu niższą ratę.

Załóżmy teraz, że ktoś nam wyciął fragmenty pamięci, i widzimy tylko to, co jest po upływie ostatnich 7 lat. Obaj Panowie sumiennie spłacali swoje kredyty, dzięki czemu Pan Kowalski ma dziś do spłaty około 120 000 CHF, a Pan Nowak jakieś 260 000 zł :

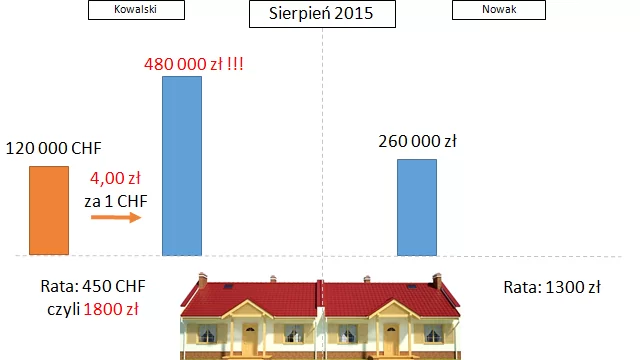

Wszystko byłoby super, gdyby nie szalony rajd franka z okolic 2 zł za CHF 7 lat temu, do ok. 4 zł za CHF dziś. Ten rajd ponownie pokazał, że prognozowanie jest sztuką trudną, szczególnie gdy chodzi o przyszłość:

Efekt jest taki, że po 7-miu latach rzetelnego spłacania kredytu, Panu Kowalskiemu przybyło długu w złotówkach. W dodatku przybyło go baaaardzo dużo. Na tyle dużo, że zdesperowany traci nadzieję, czy kiedykolwiek go spłaci:

Tymczasem Pan Nowak śpi sobie spokojnie, kredytu ma mniej, a w dodatku korzysta z historycznie niskich stóp procentowych w Polsce (WIBOR 3M ok. 1,7%). Dzięki temu jego rata jest o jakieś 500 zł niższa, niż w przypadku sąsiada. Żyć, nie umierać!

Kowalskich z walutowym kredytem jest jednak dużo – w sumie około 500 tys. A to jest już spora siła wyborcza. Jak zawalczyć o pół miliona głosów? Na przykład projektując ustawę, która wywoła sporo dyskusji, pokaże Kowalskim „jesteśmy z Wami”, a na koniec i tak wyląduje w koszu.

No, ale załóżmy, że sprawa nie ma drugiego dna.

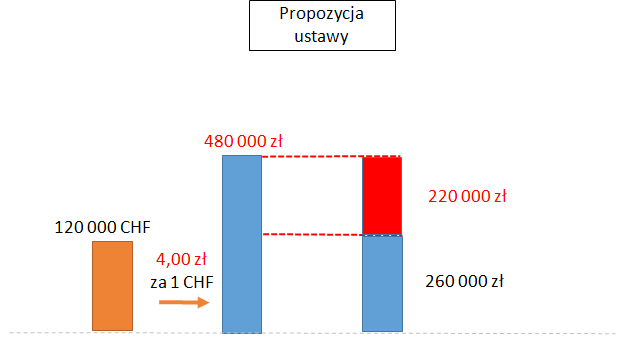

Gdyby Kowalski był Nowakiem…

… to zaciągnąłby 7 lat temu kredyt w PLN i dziś też miałby do spłaty około 260 000 zł. A tak, ma znacznie więcej, co pokazuje czerwona część słupka:

Ponieważ w finansach kolor czerwony nie jest przyjemny dla oczu i generalnie drażni, ustawa rozprawia się właśnie z tą częścią długu.

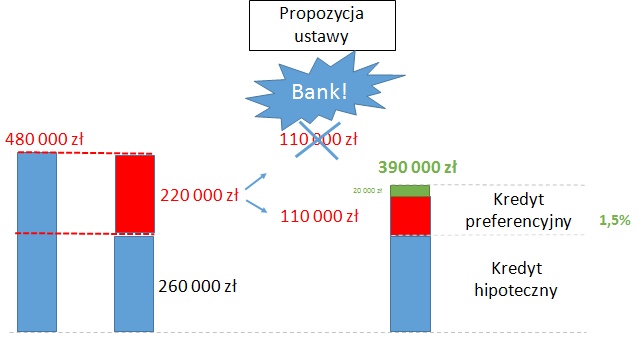

Po ostatnich poprawkach Senatu wygląda to tak, że połowę czerwonego słupka bierze „na klatę” bank i umarza. Druga połowa stanowić będzie ciągle zadłużenie Kowalskiego. Chociaż po drodze kurs CHF szalał, to bardzo niskie wartości notował LIBOR w CHF. Dlatego Pan Kowalski, po przeliczeniu na złotówki zapłaconych już rat, wpłacił do banku mniej, niż jego sąsiad zza miedzy.

Ta „korzyść” zostanie mu teraz policzona i zwiększy całkowitą kwotę zadłużenia. W efekcie, po restrukturyzacji, dług Kowalskiego będzie się składał z 3 części:

- Niebieskiej – równej kwocie kredytu, jaką dziś miałby w złotówkach.

- Czerwonej – czyli tej „połówki”, która nie została umorzona przez bank.

- Zielonej – czyli z dotychczasowych oszczędności, które uzyskał, bo płacąc raty przelał w sumie do banku mniej złotówek (przy moich zgrubnych szacunkach – ok. 20 000 PLN).

Część niebieska – (czyli pkt. 1) – to będzie teraz normalnie spłacany kredyt hipoteczny w PLN, przez kolejne 23 lata, oprocentowany według wzoru: WIBOR 3M + marża, jaką Kowalski miał w kredycie walutowym.

Na część czerwoną i zieloną Pan Kowalski otrzyma preferencyjny kredyt, oprocentowany według stopy referencyjnej NBP (dziś jest to 1,5% w skali roku). Kredyt preferencyjny będzie spłacany również przez pozostałe 23 lata.

I to już prawie wszystko. Chociaż „prawie” robi jak zwykle różnicę 😉

Dla kogo to rozwiązanie i kiedy można z niego skorzystać?

Napisałem, że pół miliona frankowiczów to spora siła? Zapisy ustawy dotyczą tylko części z nich, a to ze względu na takie ograniczenia:

- Kredytobiorca nie posiada żadnych innych mieszkań czy domów jednorodzinnych (chyba, że nabył je w drodze spadku mając już kredyt walutowy). Kupiłeś inną nieruchomość po drodze? Nie dla Ciebie ta ustawa.

- Maksymalna powierzchnia mieszkania: 100 m2, maksymalna powierzchnia domu jednorodzinnego: 150 m2. Masz większe? Nie dla Ciebie ustawa.

- W pierwszym roku od wejścia w życie ustawy: restrukturyzuje się tylko kredyty z LTV>120% (czyli kwota kredytu do wartości nieruchomości przewyższa 120%)

- Od drugiego roku: LTV>100%

- Od trzeciego roku (czyli 2 lata po wejściu w życie ustawy) – LTV>80%

Punkty 3,4,5 mają na celu rozłożenie w czasie obciążenia banków kosztami przewalutowania.

Ostateczny termin składania wniosków to 30 czerwca 2020 roku. Po złożeniu wniosku o restrukturyzację bank będzie miał 60 dni na jego rozpatrzenie, a my na ewentualnie rozmyślenie się. W tym czasie możemy taki wniosek wycofać, ale… Już nigdy nie będziemy mogli złożyć kolejnego. I tak by to wyglądało, gdyby nie fakt, że pewnie nic z tego nie będzie.

A jak się Wam taki projekt podoba? Czy Waszym zdaniem warto przewalutować? I co w ogóle myślicie o całej tej akcji? Czekam na Wasze komentarze i życzę Wam bardzo miłego dnia. 😉

P.S.

A jeśli chcielibyście posłuchać mojej rozmowy na ten temat w Dzień Dobry TVN – wystarczy kliknąć w poniższą grafikę:

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.