Kalkulator kredytu hipotecznego uwzględniający wszystkie koszty, nadpłaty i transze? Ależ tak!

Co się bardziej opłaca – raty równe czy malejące? Lepiej zapłacić niższą marżę czy niższą prowizję za kredyt hipoteczny? Ile w sumie zapłacę za ubezpieczenie niskiego wkładu? A ile zaoszczędzę, jeżeli będę nadpłacać? – to tylko niektóre pytania, na które odpowiada kalkulator będący częścią mojego kursu Kredyt hipoteczny krok po kroku. Dziś prezentuję Wam jego możliwości 😉

Uff… dawno już nie spędziłem tylu godzin na ślamazarnym przedzieraniu się przez ocean cyfr. Ostatnie tygodnie upłynęły mi na testowaniu kalkulatora, który będzie jednym z najważniejszych elementów mojego pierwszego internetowego kursu. To stąd moja niższa aktywność na blogu i w social mediach. Ta praca była na tyle żmudna, że byłem chyba jedyną osobą cieszącą się z kiepskiej pogody tej wiosny. Łatwiej siedziało się z nosem w monitorze 😉

Decyzja o zaciągnięciu kredytu hipotecznego ma tak ogromne znaczenie dla naszych finansów, zaś różnice kosztów w ofertach poszczególnych banków są tak duże, że postanowiłem przygotować dla uczestników kursu bardzo konkretne narzędzie. Muszę od razu się przyznać, że bardzo nie doszacowałem czasu i wysiłku potrzebnego do przygotowania tego kalkulatora. Niby prosta rzecz, ale testowanie obliczeń linijka po linijce zabrało mi mnóstwo czasu. Zakończyłem już testy i teraz nad kalkulatorem pastwią się moi znajomi. Prace są już jednak na tyle zaawansowane, że dziś mogę Wam wreszcie pokazać screeny z działającego kalkulatora.

Kredyt hipoteczny kalkulator – podstawy

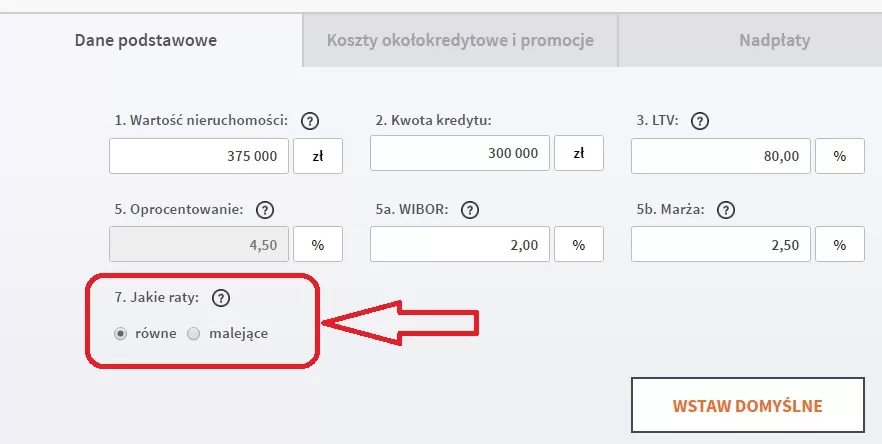

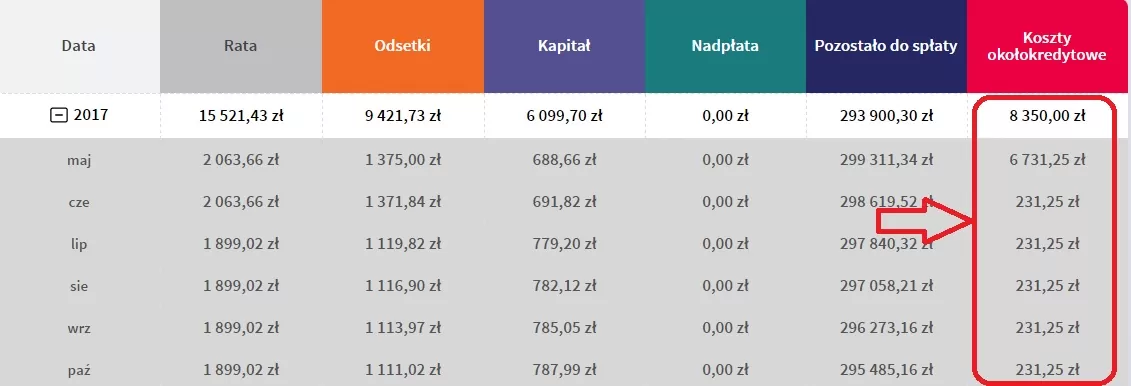

Podstawowa funkcjonalność kalkulatora to tradycyjne obliczanie rat oraz kosztów odsetkowych. Pierwsza zakładka „dane podstawowe” pozwala szybko uzyskać szczegółowy harmonogram spłat kredytu, pokazujący jaką kwotę przyjdzie nam zapłacić w poszczególnych miesiącach. Jedno kliknięcie pozwoli przeliczyć raty równe na malejące i na odwrót:

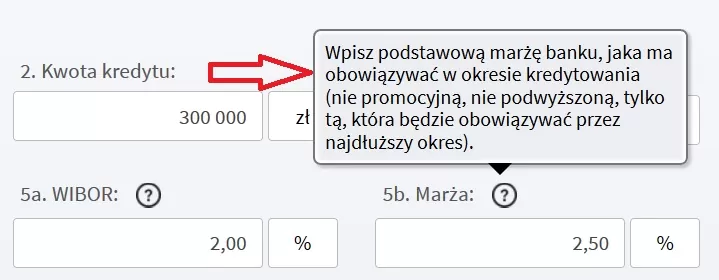

Aby ułatwić korzystanie z kalkulatora przy niemal każdej pozycji umieszczony został tzw. tooltip z dokładną podpowiedzią, na co zwrócić uwagę i co dokładnie wpisać w danym polu:

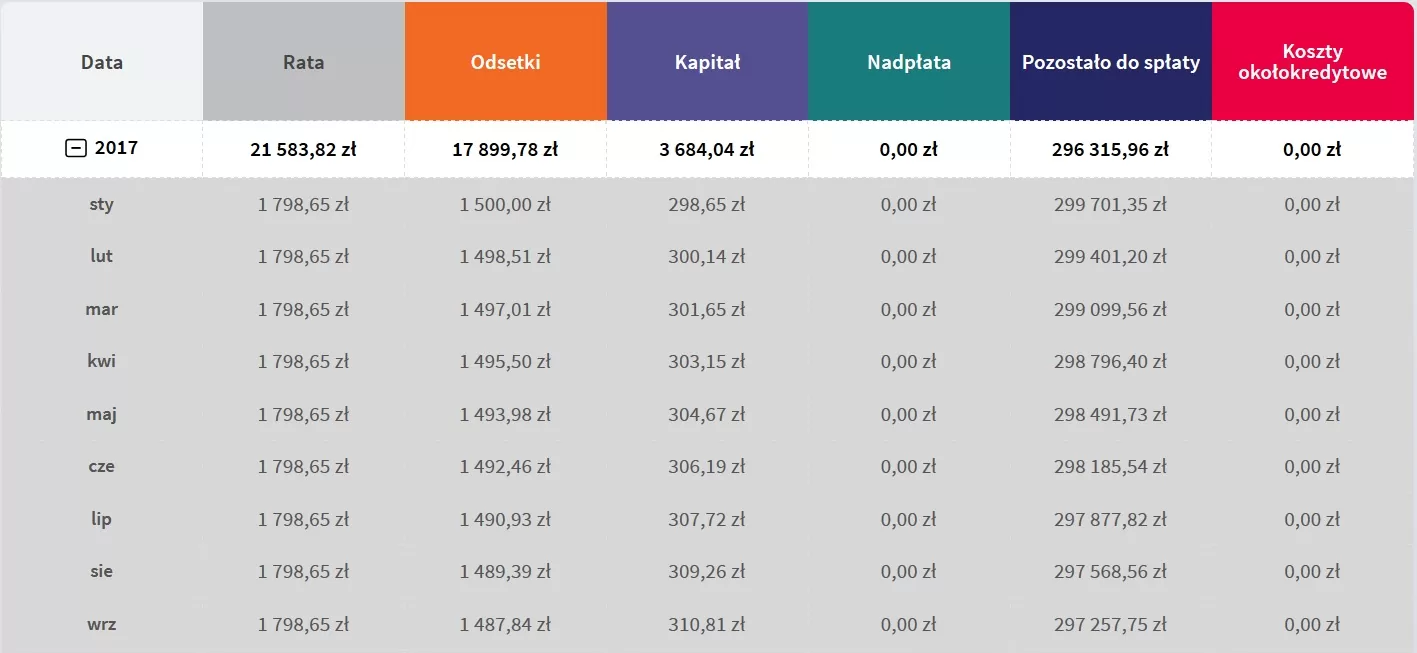

Harmonogram spłat możemy sobie podejrzeć w formie wykresu, pokazującego sumę poszczególnych pozycji w danym roku (tu świetnie widać np., że w przypadku rat równych w pierwszych latach spłacamy przede wszystkim odsetki) oraz rozwijalnej tabeli, pokazującej dane w każdym miesiącu danego roku:

![k]Kredyt hipoteczny kalkulator online - harmonogram spłat](https://marciniwuc.com/wp-content/webp-express/webp-images/uploads/2017/05/Harmonogram-wykres.jpg.webp)

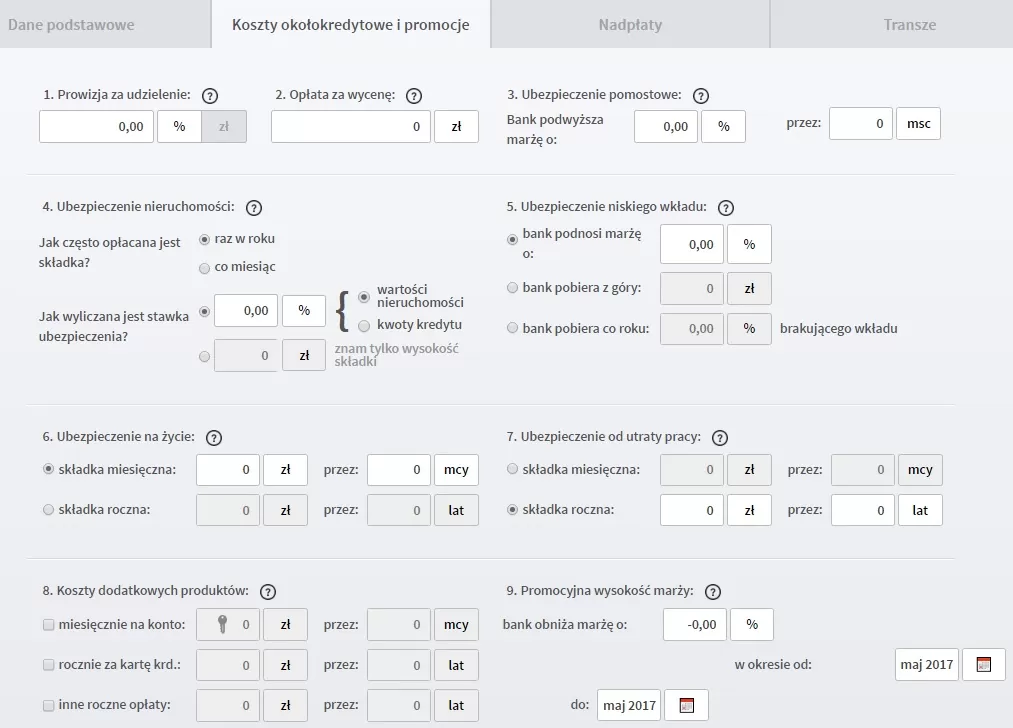

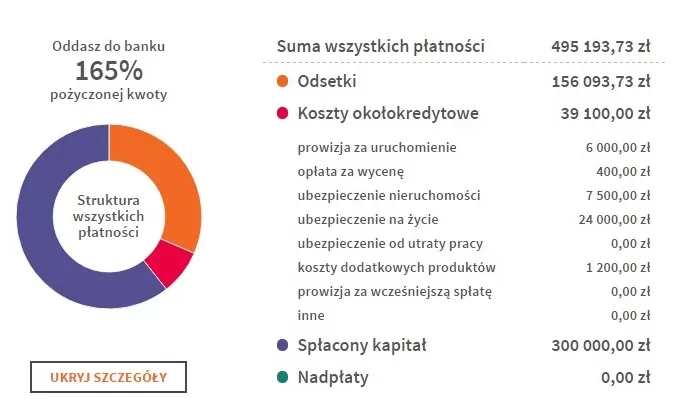

Po drugie: koszty okołokredytowe

To w mojej ocenie najważniejsza funkcjonalność tej „zabawki”, dla której nazwałem ten kalkulator „niesprzedażowym”. To właśnie dzięki temu będzie można uwzględnić przy porównywaniu ofert wszystkie koszty, a jednocześnie odpowiadać sobie np. na takie pytania:

– Co się bardziej opłaci? Skorzystać z oferty promocyjnej w zamian za dodatkowy produkt w banku, czy jednak wziąć ofertę standardową?

– Która z ofert, leżących na stole, faktycznie jest najtańsza?

– W których miesiącach będę potrzebować dodatkowe pieniądze na koszty związane z kredytem?

– Ile zaoszczędzę mając pełny wkład własny?, itp.

Tu będzie można wprowadzić wszystkie koszty z danej oferty:

Po wprowadzeniu danych otrzymamy sumę wszystkich kosztów okołokredytowych, ich rozbicie na poszczególne kategorie, a także informację kiedy i ile będziemy musieli dodatkowo zapłacić:

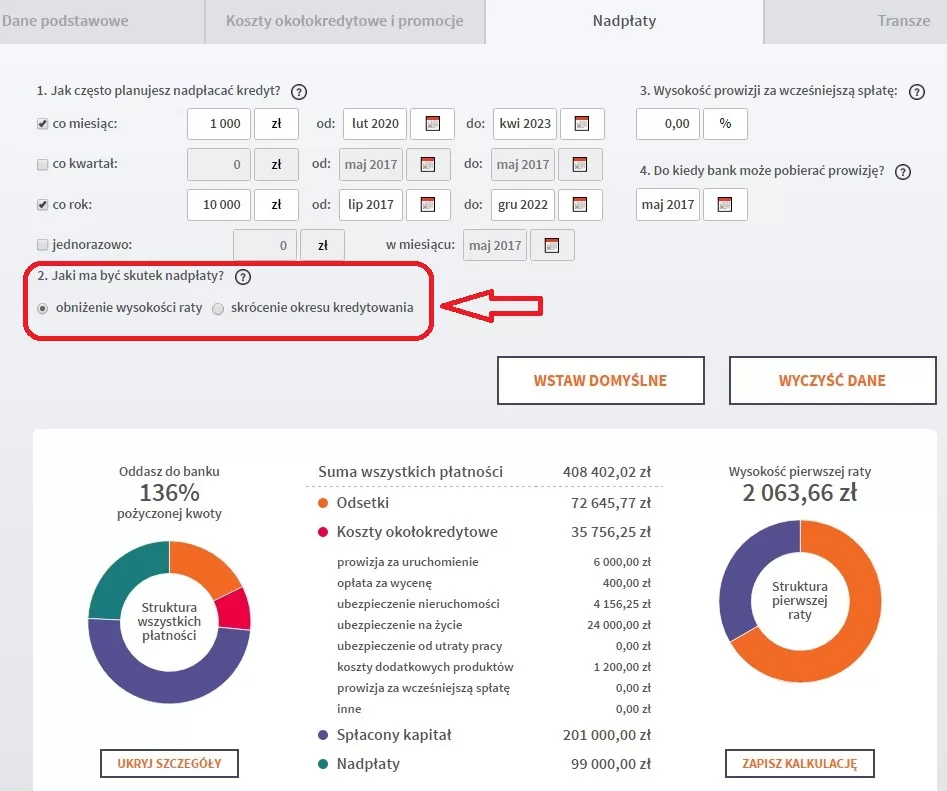

Po trzecie: nadpłaty kredytu

Czy opłaca się nadpłacać kredyt? Jasne! Kalkulator pozwala na wprowadzanie nadpłat w praktycznie dowolnej konfiguracji. Bank zadaje Ci pytanie: Czy efektem nadpłaty ma być obniżka rat czy może skrócenie okresu kredytowania? Teraz, za jednym kliknięciem, będziesz mógł sobie policzyć, co się bardziej opłaca (a przy okazji będzie tu widać fajną ciekawostkę – że nawet, gdy wybieramy obniżenie raty, to przy odpowiednio regularnych nadpłatach okres kredytowania również się skróci). Po wprowadzeniu planowanych nadpłat od razu zobaczymy, o ile niższe będą koszty odsetkowe, a także kiedy nasz kredyt zostanie całkowicie spłacony:

Po czwarte: uruchamianie kredytu w transzach

Kupujesz mieszkanie od dewelopera albo budujesz dom i Twój kredyt będzie uruchamiany w transzach? Żaden problem. Wystarczy wprowadzić planowane wypłaty poszczególnych transz, a kalkulator policzy odpowiednio koszty odsetkowe a także dostosuje odpowiednio okres kredytowania (liczy się go od momentu wypłaty pierwszej transzy, a nie od momentu spłaty pierwszej raty kapitałowo odsetkowej):

![]()

A kiedy premiera kursu?

Kurcze, to jedno z tych pytań, na które czuję głębokie ukłucie w boku. Codziennie poświęcam na kurs kilka godzin, jednak z powodu kalkulatora prace posuwają się znacznie wolniej, niż przewidywałem (a właściwie to posuwają się sprawnie, tylko ja nie doszacowałem czasu na iteracje związane z naprawą błędów i nieścisłości w obliczeniach). To będzie bardzo cenna lekcja na przyszłość przy planowaniu podobnych projektów.

Poza samym kalkulatorem, od którego dostaję już oczopląsu, nagrywam sukcesywnie kolejne odcinki kursu. Pełen optymizmu wierzę w to, że pierwszym osobom będę mógł udostępnić kurs pod koniec czerwca. Ale nie składam już twardych deklaracji, bo kilkakrotnie z podkulonym ogonem musiałem przesunąć ten deadline… Ale koniec prac juz tuz, tuż… Coraz częściej będę się odzywał, by dać Wam znać, jak tam postepy. W każdym razem nie odpuszczam, tylko z zaciśniętymi zębami jadę z tym koksem do przodu! Życzcie mi bardzo proszę wytrwałości, bo pogoda ewidentnie przestała mi sprzyjać – majowe słońce jest baaardzo kuszące…

Jestem bardzo ciekawy Waszych wrażeń i komentarzy 😉

Aktualizacja

Miło mi poinformować, że kurs online jest już dostępny wraz z wygodnym kalkulatorem kredytu hipotecznego, pozwalającym policzyć wszystkie koszty kredytu, dokonać symulacji nadpłat i po prostu znaleźć odpowiedź na pytanie, która oferta faktycznie jest dla Ciebie najlepsza. Dla Ciebie - a nie dla banku czy pośrednika. Tytuł kursu to "Kredyt hipoteczny krok po kroku". Serdecznie zapraszam - KLIKNIJ TUTAJ

Podobne artykuły

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.