85 000 zł w trzy dni. Pierwsze wyniki sprzedaży kursu – case study

Trzy dni trwała przedpremierowa sprzedaż kursu „Kredyt hipoteczny krok po kroku”. Promocja skierowana była wyłącznie do 1152 osób, które zapisały się na specjalną listę mailingową. Z tego grona 521 osób dokonało zakupu, co oznacza konwersję na poziomie 45,22%. Średnio co 8 i pół minuty przybywał kolejny kursant (w ciągu dnia co 6,5 minuty). Dzisiaj przygotowałem dla Was podsumowanie pierwszego etapu sprzedaży oraz opis działań, które złożyły się na ten wynik.

W telegraficznym skrócie temat wygląda tak:

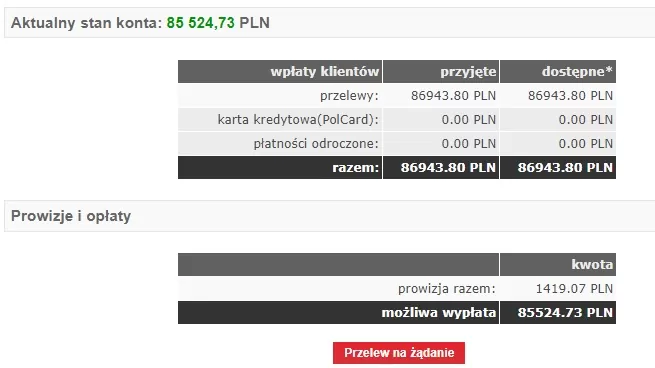

A tak wygląda stan środków w serwisie Przelewy24.pl po tych trzech dniach promocji:

Z tego wpisu dowiesz się m.in:

1. W jaki sposób wybrałem temat kursu?

2. Jak testowałem popyt?

3. Jak pracowałem nad kursem?

4. W jaki sposób ustaliłem ceny?

5. Jakie są dalsze plany?

Na wstępie pragnę przede wszystkim bardzo serdecznie pogratulować okazyjnego zakupu i podziękować za zaufanie wszystkim, którzy nie znając ceny kursu „zaryzykowali” i dołączyli do listy promocyjnej. Polegaliście jedynie na mojej obietnicy, że warto. Po drodze zasypywałem Was pytaniami i ankietami, radziłem się w sprawie ceny, a Wy bardzo chętnie pomagaliście. Bardzo pozytywnie zaskoczyliście mnie gotowością do pomocy, dlatego ja również postanowiłem Was pozytywnie zaskoczyć. Ustaliłem ceny promocyjne na bardzo niskim poziomie i po Waszych reakcjach już wiem, że była to miła niespodzianka 🙂 Dzięki Wam zmieniłem również podejście do kursu i za to mogą Wam podziękować kolejni nabywcy, dla których kurs jest teraz dostępny po cenach niższych, niż planowałem. Ale po kolei.

Pomysł na kurs. Bardzo ważna decyzja + ogromna dysproporcja wiedzy

Skąd pomysł na kurs o kredycie hipotecznym? Otóż pomiędzy osobami zaciągającymi kredyt hipoteczny, a pośrednikami i bankami, istnieje prawdziwa przepaść, jeżeli chodzi o poziom wiedzy. Część osób sprzedających kredyty stara się tę przepaść „zasypać”, edukując nieco swoich klientów. Większość skwapliwie korzysta z tej dysproporcji. Im wyższa kwota kredytu i im więcej dodatkowych produktów, tym wyższe jest zwykle wynagrodzenie doradcy. A przecież ma on rodzinę i własne dzieci do wykarmienia, więc skoro klient się napala, to po co powstrzymywać? Bardzo trudno o pośrednika, który doradzi: na Pana miejscu nie zaciągałbym tak wysokiego kredytu… Cała relacja sprowadza się często do tego, by jak najszybciej zaciągnąć możliwie największy kredyt, naciągnąć zdolność kredytową pod kurek, szybko zamknąć transakcję i zainkasować kilka tysięcy złotych prowizji.

Z drugiej strony mamy klienta, który właśnie podejmuje jedną z największych finansowych decyzji w życiu i… nie ma zielonego pojęcia, na co się porywa. Nie wie, jak porównać oferty, nie ma do tego narzędzi, nie ma wiedzy i musi po prostu w ciemno zaufać. A z zaufaniem bywa różnie, o czym świadczą choćby protesty frankowiczów. I kiedy słyszę głosy, że przecież wiedzieli, na co się decydują, to nóż otwiera mi się w kieszeni. A niby skąd mieli wiedzieć? Ktoś ich tego kiedyś nauczył? Czy ktoś aktywnie ostrzega dzisiejszych kredytobiorców przed konsekwencjami wzrostu WIBOR-u?…

Biorąc pod uwagę te dwie sprawy:

(1) fakt, że finansowe konsekwencje zaciągnięcia kredytu hipotecznego liczy się w setkach tysięcy złotych,

(2) ogromną dysproporcję wiedzy pomiędzy klientem oraz bankami i pośrednikami,

postanowiłem przygotować kurs, który uzbroi kredytobiorców w niezbędną wiedzę, otworzy im oczy na najważniejsze sprawy oraz da im do ręki „broń” w postaci kalkulatora, który wygodnie pomoże zweryfikować, czy nie są robieni „w bambuko”.

Wymarzyłem sobie taką oto sytuację: siadasz wygodnie w fotelu, odpalasz moje filmy, które w przystępny i ciekawy sposób „wkładają” Ci wiedzę do głowy, masz pod ręką wygodny kalkulator wszystkich kosztów kredytu i po 1-2 dniach jesteś już po „metamorfozie”, dzięki której Twoja wiedza i stan świadomości sprawiają, że możesz rozmawiać z doradcą jak „równy z równym”.

Efekt przerobienia kursu? Ogromne oszczędności na kosztach kredytu oraz ogromna oszczędność czasu, bo nie musisz wertować setek stron internetowych z niepewnymi informacjami i sponsorowanymi artykułami. 1000 zł zaoszczędzony na kredycie, to biorąc pod uwagę obecną cenę kursu, 400% stopy zwrotu. Tymczasem różnice między „mądrze” i „głupio” zaciągniętym kredytem liczone są w dziesiątkach tysięcy złotych, więc stopa zwrotu z inwestycji w kurs też będzie liczona zapewne w tysiącach procent.

A zaoszczędzony czas? Nie wiem, ile kosztuje godzina Twojej pracy, ale moja więcej, niż cena kursu. A takich godzin zaoszczędzisz mnóstwo.

Czy na to będzie popyt?

Mając już w głowie pomysł na kurs, musiałem zmierzyć się z pytaniem: Dlaczego nikt czegoś takiego jeszcze nie zrobił? Brak jakiegoś produktu czasami może oznaczać rynkową niszę, a znacznie częściej – rynkową pułapkę. Skoro nikt tego nie robi, widocznie się nie opłaca. I w sumie fakt! Osobom, które świetnie rozumieją działanie kredytów, zwykle nie opłaca się pokazywać sposobów zaoszczędzenia na kredycie. Najczęściej zajmują się one udzielaniem kredytów, zatem z ich punku widzenia opisana wcześniej dysproporcja wiedzy jest bardzo korzystna.

Kluczowa była jednak odpowiedź na jeszcze ważniejsze pytanie: Czy będzie popyt na taką wiedzę? Choć większość osób w Polsce powtarza, że najlepszą inwestycją jest inwestycja w siebie, to jednocześnie bardzo niechętnie inwestujemy w siebie pieniądze. Innym częstym sloganem jest „czas to pieniądz”, ale te same osoby, które to powtarzają i wysoko wyceniają godzinę swojej pracy, wolą przedzierać się godzinami przez portale internetowe szukając „darmowej” wiedzy, marnują czas oddzielając ziarna od plew, nie wspominając już nawet o jakości decyzji podejmowanych w oparciu o tak zdobyte „fakty”.

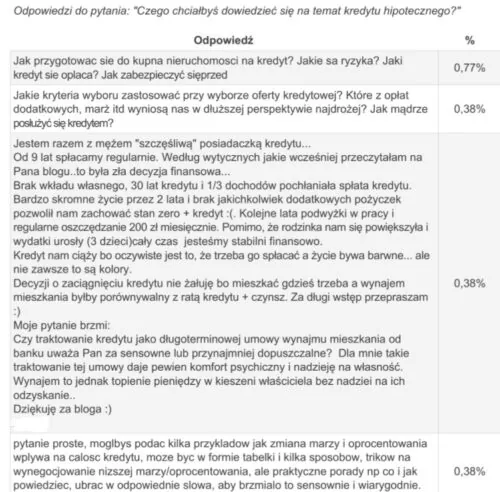

Na szczęście prowadząc od kilku lat blog doskonale wiedziałem, że poziom świadomości wśród moich czytelników, znacznie przekracza średnią rynkową. By jednak mieć całkowitą pewność oraz właściwie dobrać materiał do kursu, postanowiłem to zbadać. 14 kwietnia 2016 r (tak, tak – już wtedy zaczęły się pierwsze przymiarki do kursu) przeprowadziłem proste badanie, zadając w ankiecie jedno otwarte pytanie: „Czego chciałbyś dowiedzieć się na temat kredytu hipotecznego?”

Wypełnianie ankiet, szczególnie z pytaniami otwartymi, to sprawa wymagająca pewnego wysiłku. Tymczasem Wasza reakcja nie pozostawiła żadnych wątpliwości, że temat jest dla Was ważny. Otrzymałem ponad 250 odpowiedzi! Nie żadnych tam zdawkowych komentarzy, tylko bardzo konkretnych, często rozbudowanych mini-elaboratów. Raport z wynikami badania miał 39 stron, z których każda wyglądała mniej więcej tak:

Co zrobiłem z tymi wynikami? Przez kilka tygodni mrówczą pracą kategoryzowałem poszczególne frazy wrzucając je do Excela i zliczałem cierpliwie, ile razy dany problem występuje. Później wystarczyło już tylko wykonać sortowanie w Arkuszu i dość dobrze wiedziałem, które sprawy są najważniejsze i jaką treścią zapełnić mój kurs.

ostatnia aktualizacja:

Najlepsze lokaty bankowesprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 900 zł premii

Najtańsze kredyty hipoteczne aż 10 banków

Sam kurs to za mało

Po takiej analizie, rozpocząłem szersze badanie runku w poszukiwaniu publikacji na temat kredytu hipotecznego. Im dłużej szukałem, tym szerzej się uśmiechałem. Liczba błędów/przeinaczeń czy powtarzanych w kółko fałszywych sloganów była nieprawdopodobna. Wiedziałem, że mogę zrobić to lepiej, prościej, a przede wszystkim – bez mydlenia oczu. Usiadłem do intensywnej pracy i już pod koniec sierpnia 2016 r. miałem gotową treść wszystkich lekcji. I wtedy dotarła do mnie prosta refleksja:

Jeśli zrobię kurs, jak każdy inny, składający się z samych filmów i porad, nie pomogę wystarczająco moim kursantom.

Muszę zbudować kalkulator, który wygodnie pomoże im wszystko policzyć!

Pamiętam, jak rozmawiałem z kolegą o pomyśle kalkulatora, a on mi na to powiedział: Stary, siedzisz nad tym już pół roku. „Done is better than perfect”. Szkoda prądu! Dawaj, bo za chwilę ktoś inny to zrobi i obudzisz się z ręką w nocniku! Jednak dla mnie sprawa była prosta: to ma być praktyczny kurs, stanowiący bardzo konkretną pomoc dla jego uczestników, a nie jedynie źródło dodatkowego dochodu dla mnie. Dochodów mi nie brakuje. Chcę mieć jednak satysfakcję z super wykonanej pracy, nawet za cenę kolejnych miesięcy dziergania.

W listopadzie i grudniu 2016, wspólnie z Marcinem Kluczkiem, który jest „ojcem chrzestnym” kalkulatora, stworzyliśmy prototyp w Excelu. Okazało się, że w ofertach banków jest tyle wyjątków i tyle różnego rodzaju sposobów na naliczanie kosztów, że Excel zupełnie się nie nadawał. Był wielką płachtą, której tajniki znaliśmy tylko ja i Marcin i nawet sami zaczęliśmy się w tym gubić. Stało się jasne, że kalkulator musi mieć postać webową. Po kilku tygodniach programowania, kilku miesiącach testowania (z wykorzystaniem m.in. Doktora matematyki oraz Pani aktuariusz) – powstała wreszcie wersja 1.0. Porównując możliwości kalkulatora z Excelem oraz patrząc na to, ile czasu pozwala on zaoszczędzić i realnie pomóc w porównaniu ofert, jestem naprawdę zadowolony:

Prezentacje, zamiast filmów

No dobra. Jest kalkulator. Trzeba już tylko nagrać filmy i startujemy. Żaden problem – po doświadczeniach w TVN przed kamerą czuję się swobodnie, zajęcia z logopedą medialnym pomogły i prawie już nie seplenię, więc nagrywanie powinno pójść gładko… Nagrałem odcinek pt. „Ile tak naprawdę wyniosą Twoje raty?”, z dumą pokazałem go żonie i mówię: Niezła jakość, co? Moja żona, która również jest finansistką, powiedziała krótko: Tego się nie da opowiedzieć na filmie. Musisz to pokazać!

I tak powstała koncepcja, aby wyprowadzić moją gadającą głowę z centralnej części ekranu w prawy górny róg, a resztę przestrzeni wykorzystać do zilustrowania treści. To kosztowało oczywiście kolejne tygodnie pracy, ale dzięki temu teraz faktycznie o niebo łatwiej „wchodzi do głowy”. Co więcej – taka forma zmusiła mnie do wyrzucenia części treści. Od razu było bowiem widać, gdzie gadam za długo, bo nic się nie dzieje na animacji. W ogóle muszę się Wam przyznać, że wyciąłem około 1/3 kursu. Dlaczego?:

- Bo to ma być lekko podana „esencja” ważnych rzeczy.

- Bo lubię konkrety.

- Bo bardzo szanuję Wasz czas.

I ostatecznie odcinki kursu wyglądają mniej więcej tak:

Jak ustalałem ceny?

To była moja największa „zagwozdka”. Z jednej strony były głosy osób zajmujących się tworzeniem kursów online, które patrzyły na mój produkt pod kątem jego jakości i odnosiły go do innych kursów. Średnie propozycje cen wyglądały tu następująco:

Pakiet MINI: 349 zł

Pakiet CLASSIC: 499 zł

Pakiet PREMIUM: 1499 zł

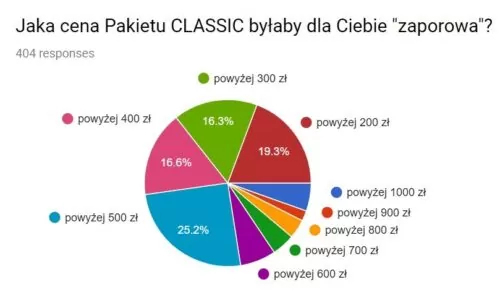

Potwierdzały to różnego rodzaju podcasty amerykańskich „guru”, jak Ramith Seti. Michael Hyatt, Amy Porterfield czy Pat Flynn. Generalnie chodziło o to, by dotrzeć z kursem do swojej wąskiej grupy docelowej, która potrafi docenić wartość takiego produktu i sprzedać go w mniejszej ilości za wysoką cenę. Zdaniem tych autorów większość ludzi, którzy marudzą, że cena jest wysoka i tak nie dokona zakupu, nawet, gdy będzie niższa. Natomiast Ci, którzy potrafią liczyć i postrzegają swoją edukację w kategoriach inwestycji – dokonają świadomego zakupu i będą bardziej zadowoleni. Co więcej, badanie, które przeprowadziłem wśród osób zapisanych na listę mailingową, wskazywało, że dla blisko 48% chętnych dopiero cena powyżej 500 zł byłaby zaporowa:

Jednak w tym badaniu zadałem Wam również otwarte pytanie: Czy masz dla mnie jakieś dodatkowe uwagi związane z ceną kursu? I – wśród licznych odpowiedzi, że jakość musi kosztować, a ludzie świadomi to rozumieją – natrafiłem również na takie treści od osób optujących za niższą ceną:

Cenię twoją pracę i podejrzewam, że kurs będzie wysokiej jakości jednak jestem na etapie wychodzenia z długów i po prostu nie mogę sobie pozwolić na droższy kurs. Pozdrawiam i życzę powodzenia!

Marcin chciałbym żebyś również pomyślał o osobach z prowincji, którzy muszą się liczyć z trochę innymi realiami niż warszawskie. Dziękuje i pozdrawiam

W dwóch pierwszych pakietach daj szansę ludziom (dzięki Twojej pracy jakby nie było) na walkę z bankami. Sam „walczę” już od 4 (!) miesięcy i końca nie widać. Co do Premium – porady specjalistów kosztują i tutaj można „zaszaleć”.

Mam wrażenie, że dobrze rozumiem Twoje podejście do bloga, życia i dzielenie się wiedzą. Pieniądze nie są dla Ciebie najważniejsze, a powinny być efektem ubocznym dobrej treści, która ma przede wszystkim pomóc ludziom, którzy nie wiedzą kogo poradzić się biorąc największe zobowiązanie życia. Myślę, że pomoc i wartość dla użytkowników jest ponad dochody jakie z tego uzyskasz. One i tak do Ciebie przyjdą bo dobro powraca i to jest sprawdzone 🙂

To właśnie te komentarze osób z listy mailingowej sprawiły, że ostatecznie postanowiłem, iż ceny będą znacznie niższe. Wyobraziłem sobie osobę, która:

– wyda kilkaset tysięcy złotych na odsetki,

– kilka tysięcy złotych na prowizje bankową,

– zapłaci kilkanaście tysięcy na różne okołokredytowe „atrakcje”, o których nawet nie ma pojęcia….

a dzięki mojemu kursowi – za promil kosztów kredytu – dowie się jak to wszystko ograniczyć i zatrzymać w swojej kieszeni.

Biorąc to pod uwagę na razie ustaliłem ceny kursu na poziomie o kilkadziesiąt procent niższym, niż początkowo planowałem. Z czasem będę je stopniowo podnosił, targetując odpowiednio marketing w stronę świadomych klientów. A póki co dam szansę moim czytelnikom na skorzystanie z dobrych warunków, nawet jeśli się nie załapali na „przedpremierę”. To ile kosztuje kurs teraz? Możecie sprawdzić to tutaj:

Grupa kursantów na Facebooku

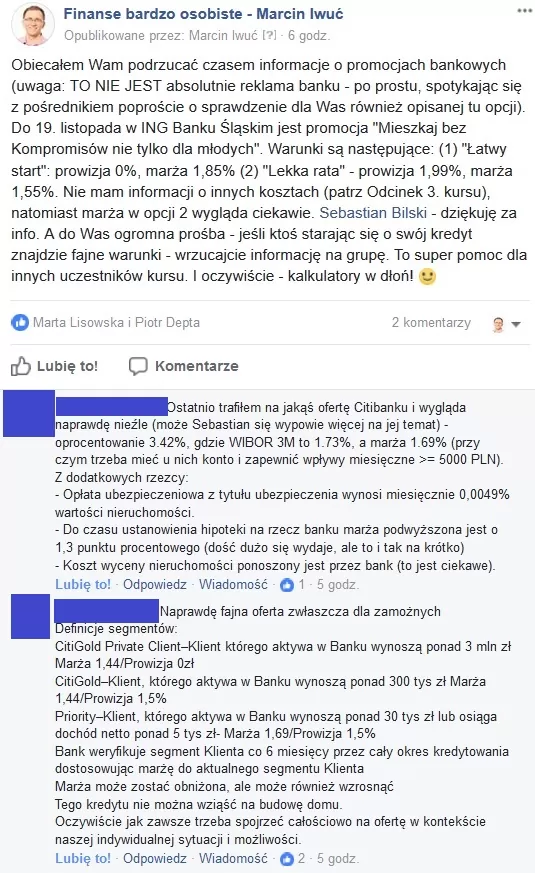

Większość osób nie zdaje sobie sprawy, jaką wartością przy tego typu kursie jest dostęp do zamkniętej grupy na Facebooku. Nie wszystko da się omówić w kursie, a tu mamy grono kilkuset osób, które poszukują dobrych ofert kredytów i dzielą się swoją wiedzą. Żeby za dużo nie pisać – zobaczcie przykładowy post z naszej grupy, który dobrze pokazuje, dlaczego warto dołączyć:

Planowanie, potęga „jednej rzeczy” oraz praca zespołowa

Rozpoczynając ten projekt nie zdawałem sobie sprawy, jak dużo wymaga to czasu i pracy. Patrząc na efekt końcowy, gdy po 1 czy 2 dniach możesz już być po przerobieniu kursu (tak, tak – pierwsi Absolwenci już się ujawniają ) – to może wydawać się małym projektem. Co trzeba było zrobić, by powstał ten kurs?

– przeprowadzić badanie rynku/popytu

– przeanalizować konkurencyjne produkty

– napisać treść 12 odcinków (260 tys. znaków = 144 znormalizowane strony maszynopisu)

– skonsultować treść lekcji pod kątem aktualności (z doradcami, pracownikami BIK, itp.)

– zaprojektować wygląd prezentacji,

– przygotować prezentacje i animacje w Power Point

– nagrać filmy i dźwięk

– zmontować (film + dźwięk + prezentacja)

– zaprojektować wygląd kalkulatora

– opracować brief kalkulatora dla programisty (z mini-wersją w Excelu i z objasnieniami formuł)

– zakodować kalkulator

– przeprowadzić testy kalkulatora (długi, iteracyjny proces)

– zaprojektować wygląd strony kursu

– okodować stronę i zabezpieczyć dostęp do treści,

– sparametryzować moduł transakcyjny i moduł fakturowania,

– podpiąć i przetestować system płatności,

– przeprowadzić testy transakcji,

– zmienić (w ostatniej chwili) hosting 😉

– itd…

Ale wiecie co? Pracowało mi się nad tym kursem rewelacyjnie. Dlaczego? Dość szybko zorientowałem się, że ustalanie kolejnych dealine’ów w początkowej i środkowej fazie projektu mija się z celem. Na początku byłem pewny, że wystarczą 3 miesięce, potem, że pół roku, ostatecznie – minął prawie rok. Przy czym „z kopyta” ruszyłem tak naprawdę w styczniu, gdy postanowiłem zmienić swoje podejście. Zamiast „ścigać się” z terminami, postanowiłem każdego dnia rano poświęcić 3 godziny na pracę nad kursem. To zgodne z filozofią „One Thing„, którą już kilka razy opisywałem na blogu.

Takie podejście sprawiło, że zachowałem świeżość i radość z tej pracy. Nie zaniedbałem życia rodzinnego, spokojnie realizowałem też inne projekty, cały czas uprawiałem sport (a nawet przebiegłem swój pierwszy maraton). Co najważniejsze – nie czuję się wcale zmęczony czy znużony tym projektem. Przeciwnie – jestem pełen entuzjazmu, by docierać z tym kursem do kolejnych osób, a opinie pierwszych Absolwentów dodają mi skrzydeł!

I jeszcze rzecz najważniejsza: ciągle pracowałbym nad tym kursem, gdyby nie pomoc osób, którym chciałbym serdecznie podziękować:

Joanna Woźniak z agencji Dominus– to dzięki niej strona kursu wygląda ładnie i działa,

Daria Bazydło – Egier – która w poczatkowej fazie projektu pomogła mi ogarnąć jego zakres

Andrzej Broszkiewicz – moje największe wsparcie – klepał prezentacje i ich animacje, nagrywał screencasty do kursu, nadzorował mailingi, a teraz wspiera mnie w „obsłudze klienta” i wielu innych zadaniach.

Adrian Kierzkowski – zakodował kalkulator i cierpliwie wprowadzał kolejne poprawki i ulepszenia

Marcin Mościcki – zaprojektował logo kursu i wygląd kalkulatora

Marcin Hinz – zmontował wszystkie filmy, dźwięk i prezentacje w całość

Marcin Kluczek – „Ojciec chrzestny” kalkulatora i jego nieposkromiony tester; dodatkowo – źródło ciągłych inspiracji do ulepszenia kursu

Sebastian Bilski – niestrudzenie dostarczał mi wszelkich informacji o aktualnych ofertach bankowych

Bardzo serdecznie dziękuję Wam za miesiące wspólnej pracy. Dodatkowo w kluczowych momentach pomogli mi również:

Ariadna Wiczling – z Po nitce Ariadny – która podpowiadała mi, jak mądrze komunikować premierę kursu

Patryk Kozioł – z Opiekunbloga.pl – przeprowadził błyskawiczną migrację na swój hosting i zapewnił, że nic się nie zawieszało

Mateusz Nikodem – z bloga Elfido , który pomógł w testach kalkulatora

Wojciech Wawrzak – z bloga Prakreacja – który pomógł ogarnąć aspekty prawne (m.in. politykę prywatności i regulamin)

Pani Aktuariusz – która była najbardziej wymagającą testerką kalkulatora, ale z racji pracy w znanej korporacji prosiła o anonimowość 🙂

Wam również z całego serca serdecznie dziękuję.

Co dalej z kursem?

A no właśnie. Co dalej?

Teraz kilka spokojnych dni, aby pierwsze osoby uczestniczące w kursie, mogły spokojnie się z nim zapoznać. To także okres dla wszystkich moich czytelników, którzy nie zdołali nabyć kursu po cenie „przedpremierowej”, aby dołączyć przy ciągle niewielkich cenach.

Następnie zbiorę opinie oraz wrażenia swoich kursantów i ruszam w listopadzie z szerszym marketingiem. Pierwsze wrażenia kursantów brzmią bardzo obiecująco:

Ola:

Po 5 lekcjach wiem, że nic nie wiedziałam nawet mając już 10 lat jeden kredyt. To najlepiej wydane 169 zł! ?

Grzegorz:

Cześć Marcinie, dzięki za doskonały kurs w zaskakująco niskiej cenie. Wczoraj ukończyłem Twój kurs – naprawdę kawał solidnej, bardzo wartościowej pracy. Tym bardziej dziękuje, że umożliwiłeś jego zakup w tak atrakcyjnej cenie. Jeśli będę miał znajomych, którzy będą szukali kredytu hipotecznego pozwolę sobie zarekomendować Twój kurs

Albert:

Kurs zakupiony, jestem po 2-ch odcinkach, hehe i już widzę, że biorąc teraz kredyt już bym na samym starcie stracił, bo za bardzo nie zwracałem uwagi na marżę banku i raty równe nie oznacza tanio….

Panie Marcinie tak jak napisał Bartosz, kawał wspaniałej pracy i na pewno polecę kurs wszystkim osobom, które będą stały przed decyzją kredytu hipotetycznego.

Patryk:

Jestem dopiero początkowym inwestorem w nieruchomości, ale mogę powiedzieć z całą pewnością, że kalkulator to mistrzostwo świata! Wcześniej liczenie wszystkich kosztów kredytu zajmowało mi godziny. Dzisiaj wreszcie mam narzędzie które pozwoli mi w prosty i sprawny sposób wyliczyć całkowite koszty kredytu!

Jestem przekonany, że kurs zwróci mi się wielokrotnie podczas realizacji kolejnych inwestycji!

Jeżeli macie jakiekolwiek pytania związane z kursem i jego premierą – serdecznie zapraszam do komentowania.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.