Kredyt hipoteczny krok po kroku – kurs online – cz.1

Zaciągnięcie kredytu hipotecznego to jedna z tych decyzji, które niosą ze sobą ogromne finansowe konsekwencje. Jeśli tu popełnimy błąd – to cała seria naszych innych oszczędności i wyrzeczeń delikatnie mówiąc, weźmie w łeb – i możemy skończyć jak ludziki z powyższej grafiki 😉 Właśnie dlatego mój pierwszy kurs online postanowiłem poświęcić kredytowi hipotecznemu. Dziś kilka słów o tym, co jest już zrobione, co dokładnie będzie w kursie i kiedy będzie premiera.

Muszę przyznać, że praca nad tym kursem to dla mnie prawdziwa frajda. Gdy zaczynałem, sprawa wydawała się prosta: kilka filmików, parę porad i gotowe. Postanowiłem podejść jednak do sprawy nieco bardziej ambitnie, a to oznaczało zdecydowanie więcej nakładów i pracy.

Przede wszystkim zależy mi bardzo, aby ten kurs otworzył oczy na wszystkie koszty związane z kredytem hipotecznym oraz realnie pomógł w podjęciu świadomych decyzji. Większość osób zaciągających kredyty spieszy się, chce szybko mieć z głowy całą procedurę I przymyka oczy na z pozoru “drobne decyzje”. A potem… płacą za kredyt nawet kilkadziesiąt tysięcy więcej, nie wspominając już nawet o zadłużaniu się ponad miarę.

Wymarzyłem sobie, aby uczestnik mojego kursu był świetnie przygotowany do zaciągnięcia kredytu, dokładnie rozumiał, czym się kierować przy jego wyborze i wreszcie, by miał narzędzia, które pomogą mu w wyborze najlepszej oferty i bardzo merytorycznej rozmowie z doradcą. Problem w tym, że aby przekazać tę wiedzę w sposób możliwie prosty, a z drugiej strony ciekawy, muszę się nieźle nagimnastykować.

Zresztą – zobaczcie sami, co będzie “w środku”, a jeśli znajdziecie chwilę, by podzielić się Waszą opinią, to będę za to ogromnie wdzięczny.

12 odcinków – a w nich mnóstwo wiedzy

Kurs będzie składał się z 12 odcinków. Nagrałem właśnie próbkę jednego z nich, p.t. “Ile tak naprawdę wyniosą Twoje raty?”. Aby przekazać wiedzę w sposób syntetyczny i ciekawy, a jednocześnie mieć pewność, że po obejrzeniu danego odcinka uczestnik kursu w łatwy sposób wyciągnie z niego to, co najważniejsze, postanowiłem zilustrować kurs przykładami, wykresami i grafikami. Moja “gadająca głowa” będzie tu tylko mało istotnym dodatkiem 😉 Będzie to wyglądało mniej więcej tak:

To oczywiście jest wersja robocza, nad którą teraz pracuje grafik (bardziej przyjazny wygląd), a wkrótce pracę zacznie też montażysta. Chodzi o to, by uzyskać zdecydowanie lepszy efekt, niż ta niezdarna próbka, którą sam wykonałem 😉 Myślę jednak, że dość dobrze pokazuje ona, w którym kierunku poszedłem.

W sumie będzie 12 odcinków, trwających od 20 do 30 minut. Oprócz tego sporo dodatkowych materiałów bonusowych, o których napiszę bliżej premiery.

Tematy poszczególnych lekcji wynikają wprost z ankiety, którą zadałem na blogu kilka miesięcy temu. Na pytanie: Czego chciałbyś dowiedzieć się o kredycie hipotecznym? odpowiedziało wówczas ponad 250 osób! 🙂

Choć większa część kursu ma mieć charakter uniwersalny – tzn. wskazywać na pewne żelazne reguły, bez względu na aktualną ofertę rynkową, sporo czasu spędziłem z doradcami kredytowymi na analizie tego, co mają obecnie w ofercie banki. Różnice w całkowitych kosztach kredytów potrafią być ogromne. Niektóre z nich można wręcz nazwać “opcja dla desperatów” 😉

Kredyt hipoteczny krok po kroku

Oto tytuły poszczególnych odcinków, których treści są już gotowe:

1. Kredyt hipoteczny w pigułce

2. Ile tak naprawdę wyniosą Twoje raty?

3. Ile w sumie kosztuje kredyt hipoteczny?

4. Poznaj kalkulator WSZYSTKICH kosztów kredytu

5. Na jaki kredyt właściwie Cię stać?

6. Lepiej kupić, czy wynajmować mieszkanie?

7. Czy własne mieszkanie to dobra inwestycja?

8. Kredyt w banku czy u doradcy kredytowego?

9. Wszystko o zdolności kredytowej

10. Twoja wiarygodność kredytowa w BIK

11. Proces kredytowy krok po kroku

12. Najważniejsze wnioski z całego kursu

Część merytoryczną mam zatem w zasadzie zamkniętą, tworzę jeszcze ostatnie schematy i prezentacje, a wkrótce będę nagrywał odcinki. W tym miejscu mam jeszcze do Was pytanie:

Czy Waszym zdaniem tyle wystarczy? Może coś jeszcze dodać lub z czegoś zrezygnować?

Kalkulator bardzo niesprzedażowy 😉

Ta część kursu pochłonęła mnóstwo czasu, bo wymagała przeanalizowania kilkudziesięciu ofert oraz różnych sposobów naliczania przez banki wszelkiego rodzaju kosztów, które na pierwszy rzut oka łatwo pominąć.

W internecie można wprawdzie znaleźć kalkulatory kredytowe, jednak ich funkcjonalność jest dość ograniczona. Pokazują one tylko podstawowe parametry, nie uwzględniając większości kosztów. Ich główny cel to doprowadzić do konwersji – czyli skłonić użytkownika do zostawienia swoich danych (zdobycie “leada”). Dlatego wiele z nich to w zasadzie kalkulatory “sprzedażowe”.

Integralną częścią mojego kursu Kredyt hipoteczny krok po kroku będzie kalkulator, który uczestnikom pozwoli się zorientować, ile tak naprawdę wyniosą wszystkie koszty związane z kredytem hipotecznym. Co mam konkretnie na myśli?

Poza klasycznymi pozycjami, jak marża i prowizja, w obliczeniach będzie można uwzględnić:

- opłatę za wycenę nieruchomości,

- ubezpieczenie pomostowe,

- ubezpieczenie niskiego wkładu,

- ubezpieczenie na życie,

- ubezpieczenie nieruchomości,

- ubezpieczenie od utraty pracy,

- a także dodatkowych produktów bankowych (rachunków, kart kredytowych itp.).

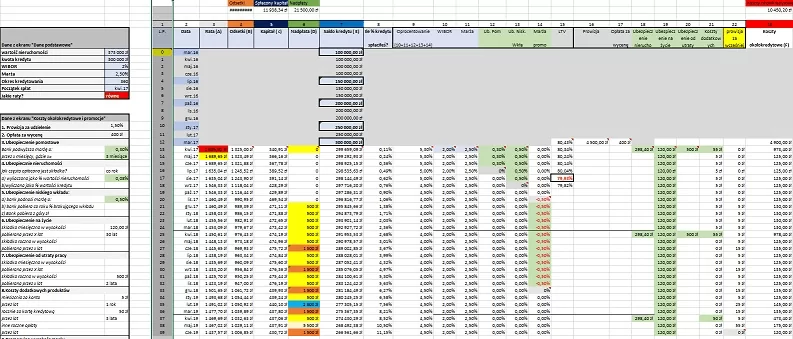

Przygotowując brief dla programisty, zapisałem wszystkie formuły w Excelu. Bebechy takiego pliku ciągną się 360 wierszy w dół i wyglądają mniej więcej tak:

To waśnie praca nad kalkulatorem była elementem, którego pracochłonności zupełnie nie doszacowałem. W sumie nie miałem szans – po zebraniu wszystkich danych sam byłem pod wrażeniem, na ile sposobów można pobierać koszty 😉

Cel tego kalkulatora jest taki, aby uczestnik kursu mógł wygodnie policzyć i porównać oferowane mu opcje. Na przykład: co bardziej się opłaca – wziąć kredyt z niższą marżą, w zamian za dołożenie “fajnego produktu”, czy raczej zdecydować się na ofertę standardową? Albo: czy oferta promocyjna w banku A, faktycznie jest tańsza niż kredyt w banku B? Itp.

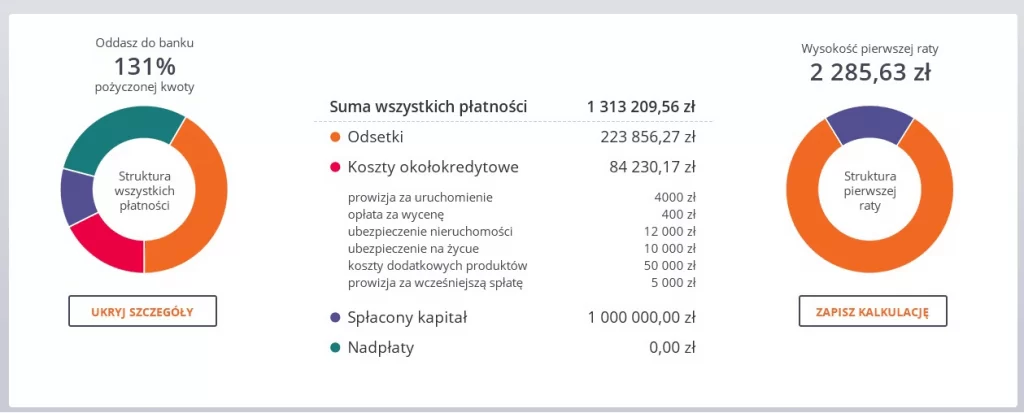

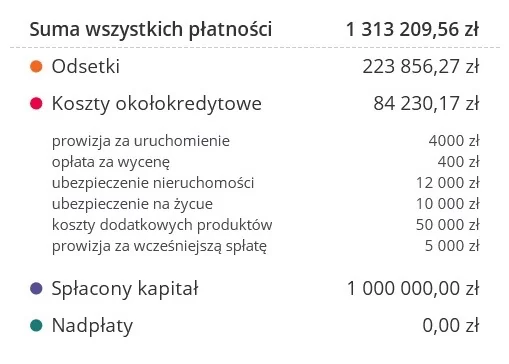

Panel z wynikami z kalkulatora prezentuje się tak:

Oprócz samych kosztów kalkulator pokaże również szczegółowy harmonogram spłat oraz pozwoli policzyć, ile zaoszczędzimy, nadpłacając kredyt.

Co jeszcze muszę zrobić i kiedy premiera?

Choć prace idą pełną parą, do zrobienia jest jeszcze sporo. Do wykonania zostały:

- Testy kalkulatora – muszę mieć pewność, że wszystko liczy się poprawnie.

- Nagranie odcinków – mam już gotowe treści, nagranie próbne poszło bardzo sprawnie, więc ten element też pójdzie szybko.

- Osadzenie kursu na odpowiedniej platformie (umożliwiającej jego zakup oraz możliwie najprostszą obsługę) – ten element też jest już mocno zaawansowany.

Nie mogłem rzucić wszystkiego i zajmować się teraz jedynie kursem. A raczej powinienem napisać – nie chciałem rzucać wszystkiego i zająć się tylko kursem. Dlaczego?

Po pierwsze: lubię mieć frajdę z tego, co robię, a praca jedynie nad kursem byłaby zbyt monotonna.

Po drugie: cały czas prowadzę działania poza blogiem (współprace z firmami i organizacjami pozarządowymi), które dają mi dużo satysfakcji i nie chcę z nich rezygnować.

ostatnia aktualizacja:

Najlepsze lokaty bankowesprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 900 zł premii

Najtańsze kredyty hipoteczne aż 10 banków

Po trzecie: wiem, że “done is better than perfect” – ale zależy mi na osiągnięciu wysokiej jakości. To pierwszy kurs i z całą pewnością nie będzie doskonały, ale zależy mi bardzo, aby każda osoba, która z tego kursu skorzysta, była z niego bardzo zadowolona.

Dlatego nad kursem pracuję przez 3 godziny z samego rana – w ramach metody “One Thing” – a potem wracam do innych zajęć. Paradoksalnie – odkąd zacząłem tak robić, prace zdecydowanie przyspieszyły, bo robię to z większą “świeżością umysłu” i jeszcze większą przyjemnością 😉

Kiedy zatem będzie gotowy kurs? Nie chcę do niczego się zobowiązywać, bo wiem, że nie jestem zbyt dobry w szacowaniu czasu potrzebnego na poszczególne etapy. Harmonogram prac sugeruje obecnie premierę w połowie czerwca. W każdym razie – co kilka tygodni będę meldował Wam o postępach 😉

Jakie masz dla mnie wskazówki?

Inwestuję w ten kurs dużo czasu i sporo pieniędzy, ponieważ zależy mi bardzo, by był on realną pomocą dla każdego uczestnika, który zdecyduje się na jego zakup. Ponieważ sporo jest już zrobione, mogę wreszcie stopniowo pokazywać Wam pewne konkrety. To dla mnie przede wszystkim okazja, aby usłyszeć Wasze opinie i w razie czego wprowadzić jeszcze poprawki.

Myślę o zaproszeniu części z Was za kilka tygodni do grupy “crash-testowej” – która będzie miała okazję skorzystać z kursu “w wersji Beta” na bardzo preferencyjnych warunkach w zamian za jego solidne “przetestowanie”. Co o tym myślicie?

A może macie już teraz jakieś konkretne wskazówki? Z góry dziękuję Wam za każdy komentarz, sugestię, podpowiedź i opinię. Miłego dnia! 😉

P.S. Prawie zapomniałem! 😉

Tytuł kursu to Kredyt hipoteczny krok po kroku. Ale mogę go jeszcze zmienić. Macie może jakieś sugestie, czy zostawiamy?

Aktualizacja

Miło mi poinformować, że kurs online jest już dostępny wraz z wygodnym kalkulatorem kredytu hipotecznego, pozwalającym policzyć wszystkie koszty kredytu, dokonać symulacji nadpłat i po prostu znaleźć odpowiedź na pytanie, która oferta faktycznie jest dla Ciebie najlepsza. Dla Ciebie - a nie dla banku czy pośrednika. Tytuł kursu to "Kredyt hipoteczny krok po kroku". Serdecznie zapraszam - KLIKNIJ TUTAJ

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.